Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Примечание редакции:

При этом ведомство просит респондентов не заменять «нулевки» письмами

Это важно в целях сокращения сроков проверки статотчетности и обработки данных (письмо Росстата от 17.05.2018 № 04-04-4/48-СМИ). Однако чиновники напоминают, что и тот и другой вариант исполнения обязанности по представлению отчетности законен

То есть если компания все же подаст письмо, то никакой отчетности ей не грозит.

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Кто сдает форму и в какие сроки

Нужно ли вам сдавать конкретную форму статистики, всегда можно проверить на сайте Росстата.

Форму П (услуги), по-другому именуемую «Сведения об объеме платных услуг населению по видам», сдают только юридические лица. Индивидуальные предприниматели от такой обязанности освобождены, так как для них существует форма 1-ИП (услуги).

Кроме того, форму П (услуги) не нужно сдавать субъектам малого предпринимательства.

Итак, форму П (услуги) нужно сдать, если:

- Ваше предприятие — производитель услуг, оказываемых населению, и непосредственный продавец. То есть компания принимает от потребителя заказ и оплату услуг.

- Ваша компания — работодатель, сотруднику которого оказана услуга. При этом плату за услугу произвел работодатель. Например, вы как работодатель оплатили лучшему работнику месяца путевку в санаторий.

- Ваша компания — посредник, через которого была представлена соответствующая услуга.

- Ваша компания — ресурсоснабжающая. В таком случае сдавать форму П (услуги) нужно, даже если заключены договоры с управляющими компаниями на оказание коммунальных услуг.

Если компания соответствует перечисленным выше критериям и у нее есть обособленные подразделения, то нужно сдавать указанную форму в целом по юридическому лицу и отдельно по каждому обособленному подразделению.

Для формы П (услуги) предусмотрено два срока отчетности:

- компании с численностью до 15 человек включительно сдают форму раз в квартал до 15-го числа месяца, следующего за отчетным кварталом;

- компании с численностью от 16 человек и более должны отчитываться каждый месяц до 4-го числа.

Заполните и отправьте форму П (услуги) бесплатно прямо сейчас!

Контур.Экстерн проверит ошибки в вашем отчете.

Пользуйтесь сервисом 3 месяца бесплатно!

Какие показатели можно округлять, а какие нет

| Показатели | Правила округления |

|---|---|

| Выплаты сотрудникам | Все выплаты сотрудникам надо начислять с копейками. |

| Лимит Кассы | Лимит наличности в кассе можно округлить до целых рублей по правилам математики. Это подтвердили чиновники (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). А кассовую первичку, например кассовые расходники, заполняйте с копейками |

| Коэффициент в декларации по транспортному налогу | Коэффициент владения транспортным средством в отчетном периоде (строка 120 раздела 2) приведите с четырьмя знаками после запятой. Этот коэффициент надо указывать, если компания являлась собственником машины не весь период |

| Коэффициенты в декларации по ЕНВД | Коэффициент К1 округлять не нужно. В 2014 году К1 — 1,672 (строка 080 раздела 2 декларации по ЕНВД). Коэффициент К2 ЕНВД округляют до трех знаков после запятой, его утверждают местные власти (строка 090 раздела 2) |

- Показатели в счетах-фактурах округлять до целых рублей нельзя. А в первичке можно, но нежелательно.

- Расчеты по страховым взносам заполняют с копейками, а налоговые декларации — в целых рублях.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- КАК СДАТЬ налоговую отчетностьЗаконодательством РФ предусмотрены два способа сдачи налоговых деклараций (расчетов).

Правила округление сумм в бухгалтерских документах, декларациях, счетах-фактурах

Всем известно, что даже имея маленькие суммы расхождения между начисленными и уплаченными налогами или страховыми взносами могут стать поводом для проверяющих потребовать заплатить недоимку.

Налоги можно платить в рублях, используя общие правила округления, а вот страховые взносы уплачиваются и начисляются — в рублях и копейках. В первичных документах суммы можно округлять, а в счетах-фактурах — нет.

Для бухгалтерской отчетности существую свои правила. Поэтому из-за всего этого многообразия можно случайно неверно округлить сумму платежа. А это приведет к задолженности перед бюджетом. Вроде бы всего-то копейки, но, как показывает практика, лучше таких ситуаций избегать, потому что:

- Проверяющие часто выставляют требования даже на копеечные суммы.

- Мизерная недоимка может помешать получить справку об отсутствии долгов перед бюджетом.

И Вы не сможете участвовать в госзакупках. - Минимальные расхождения становятся причиной, по которой иногда налоговики могут отказать принять отчетность.

Как правильно округлять суммы в документах, платежках, декларациях, счет-фактура

Соответственно, в декларации по НДС сумму налога следует указать в полных рублях. А в счетах-фактурах и в книге продаж эту сумму нужно отразить в рублях и копейках без округления. Такое мнение высказал Минфин в письме от 15.10.19 № 02-07-10/79001.

В первичных документах и счетах-фактурах — с копейками.

В первичных документах допускается округление показателей до целых рублей. Бухгалтеры в компаниях вправе вести бухгалтерский учет хозяйственных операций на основе плана счетов, имущества без учета копеек (п. 25 Положения, утв. приказом Минфина России от 29 июля 1998 г. ).

В то же время округлять показатели до целых рублей в счетах-фактурах не допускается. Их заполняют в рублях и копейках (письмо Минфина России от 29 января 2014 г. № 03-02-07/1/3444). При этом разница между суммой налога в декларации по НДС и суммой налога, указанной за соответствующий налоговый период в книге продаж, недоимкой не признается.

1-услуги в статистику: кто сдает

В общем случае форму № 1-услуги составляют и представляют в территориальный орган Росстата по месту своего нахождения или фактического ведения деятельности коммерческие и некоммерческие организации независимо от формы собственности и организационно-правовой формы, которые оказывают платные услуги населению, адвокатские образования (кроме адвокатов, учредивших адвокатские кабинеты).

Сказанное означает, что ИП форму 1-услуги в статистику не сдают.

А нужно ли сдавать данную форму именно вашей организации, можно уточнить на сайте Росстата, обратившись к сервису по адресу http://statreg.gks.ru/ .

Ответы на распространенные вопросы

Вопрос №1. За прошедший отчетный период у нас нет данных, необходимых для заполнения формы в Росстат. Как нам быть? Сдать нулевой отчет?

В этом случае вам нужно внимательно прочитать прилагаемые к форме указания по заполнению. Если там указано, что сдавать только в случае, если произошло событие, о котором нужно сделать запись, то сдавать такой отчет не нужно. Если же в указаниях такого нет, сдайте отчет с проставленными прочерками, либо отправьте в отделение статистики оповещение о том, что за отчетный период нет показателей для предоставления в органы Статистики.

Вопрос №2. Наша организация на УСН. Какую форму статотчетности мы должны сдавать?

Организации, применяющие УСН в основной массе относятся к малым предприятиям, соответственно и форма вашего отчета должна быть для малого бизнеса, (форма МП(микро), либо ПМ).

Вопрос №3. Мы предоставляем в Росстат только те формы отчетов, которые представлены в перечне на сайте. Этого достаточно? Или мы обязаны предоставлять еще какие то отчеты?

На сайте Росстата в специальном сервисе представлены все формы отчетов, которые необходимо сдавать вам. Дополнительно предоставлять какой то отчет нужно только в том случае, если Росстат отдельно направил вам письмо с дополнительной формой, либо оповестил по телефону.

Формы и сроки сдачи статистической отчетности

На текущий 2017г Росстатом утверждено 155 новых форм статотчености. Сдавать формы отчетов в органы статистики организации и ИП могут любым из доступных современных способов:

- на бумаге лично, по доверенности, либо по почте;

- в электронном виде, по специальным каналам связи.

Формы и сроки сдачи статотчетности на 2017 год (полный список форм приведен на сайте Росстат):

| Статотчетность | Сроки предоставления | Кто предостваляет |

| ПМ «Сведения об основных показателях деятельности малого предприятия» | За 2016г — до 30.01.2017г

За 1кв. 2017г – до 01.05.2017г За полугодие 2017г – до 31.07.2017г За 9 месяцев 2017г – до 30.10.2017г |

малые предприятия |

| П-5(м) «Основные сведения о деятельности организации» | За 2016г — до 09.01.2017г

За 1кв. 2017г – до 04.04.2017г За полугодие 2017г – до 04.07.2017г За 9 месяцев 2017г – до 04.10.2017г |

Юрлица, но не субъекты малого предпринимательства |

| 11 – «Сведения о наличие и движении основных фондов и других нефинансовых активов» | За 2016г – до 03.04.2017г | Юрлица, но не субъекты малого предпринимательства |

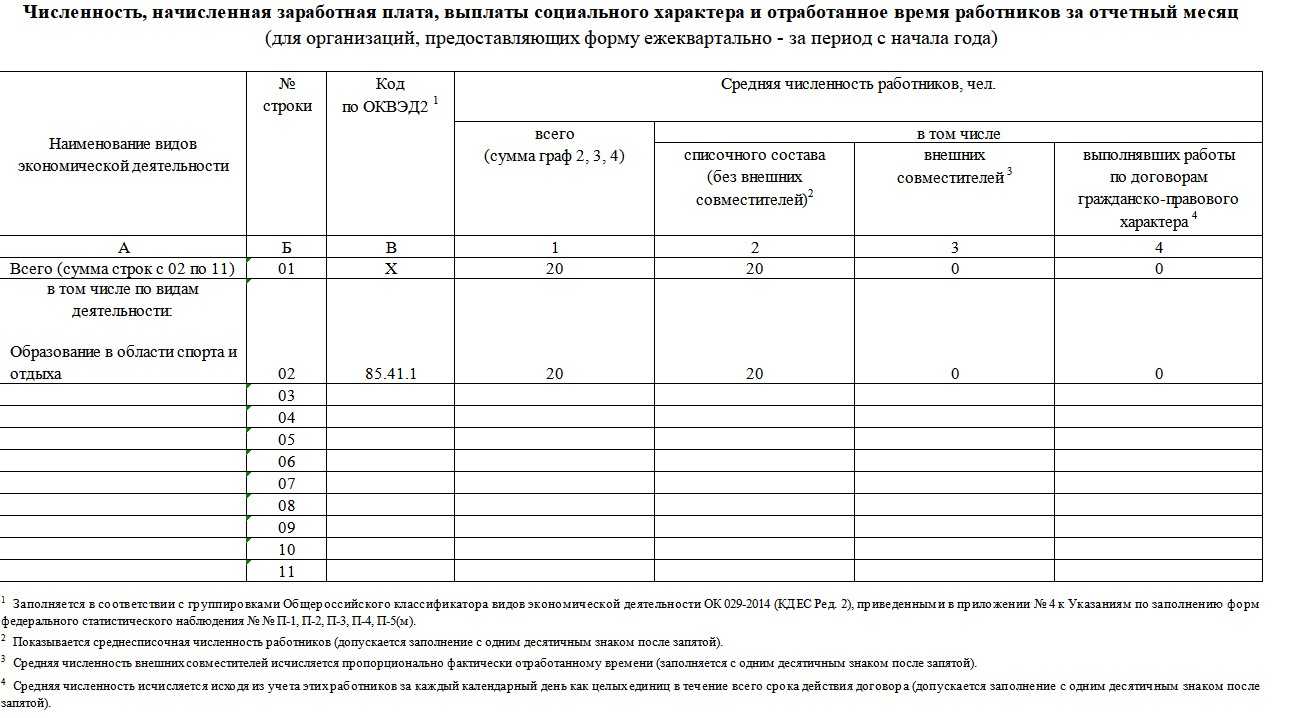

| П-4 «Сведения о численности и заработной плате работников» | Для организаций, где свыше 15чел. – ежемесячно

Для организаций, где менее 15чел. — поквартально |

Юрлица, но не субъекты малого предпринимательства |

| П-6 «Сведения о финансовых вложениях и обязательствах» | Юрлица, но не субъекты малого предпринимательства | |

| 1-ТОРГ «Сведения о продаже товаров организациями оптовой и розничной торговли» | За 2016г – до 01.02.2017г | Юрлица, но не МП, которые занимаются оптовой и розничной торговлей |

| МП (микро) «Сведения об основных показателях деятельности микропредприятия» | За 2016г — до 30.01.2017г

За 1кв. 2017г – до 01.05.2017г За полугодие 2017г – до 31.07.2017г За 9 месяцев 2017г – до 30.10.2017г |

Микропредприятия |

| 1-ИП «Сведения о деятельности индивидуального предпринимателя» | За 2016г — до 30.01.2017г

За 1кв. 2017г – до 01.05.2017г За полугодие 2017г – до 31.07.2017г За 9 месяцев 2017г – до 30.10.2017г |

ИП, кроме определенного перечня предпринимателей |

Формы отчетности для малого бизнеса, обязательные только для тех компаний и предпринимателей, которые попали в выборку:

В какие сроки и как часто представлять форму: ежемесячно или ежеквартально?

Единственный критерий, влияющий на периодичность сдачи в 2019 году формы П-услуги, — среднесписочная численность сотрудников фирмы за предыдущий год. Если этот показатель:

- превышает 15 чел. — сдавайте отчет ежемесячно не позднее 4-го числа месяца, следующего за отчетным;

- не выше 15 чел. — отчитывайтесь ежеквартально не позднее 15-го числа после отчетного периода.

Узнайте формулу расчета численности из этой публикации .

При таком подходе малочисленная фирма представит в 2019 году 4 отчетные формы, а средние и крупные предприятия — 12.

О сроках представления формы П-услуги узнайте .

Округлять ли пени по налогам и как

Пени по налогам исчисляют из 1/300 ставки рефинансирования. Она в настоящее время (конец 2017 г.) равна 7,75 процента. То есть размер ежедневных пеней составляет 0,0275 процента (8,25: 300).

Округлять дневную ставку пеней до двух знаков после запятой, то есть до 0,03 процента, не надо. Ведь из Налогового кодекса РФ не следует, что ежедневную сумму пеней надо округлять. А все неясности толкуют в пользу компаний. Поэтому выгоднее применять дневную ставку, в которой четыре знака после запятой — 0,0275. Так сумма пеней у компании будет меньше. И только их общую сумму за все дни просрочки можно округлить до двух знаков после запятой (определение ВАС РФ от 22 октября 2009 г. № ВАС-13685/09). Такой вариант не спровоцирует споров с проверяющими. Именно такой расчет приводят налоговики в приказе ФНС от 18 января 2012 г. № ЯК-7-1/9@.

Если в счетах-фактурах вы будете указывать стоимостные показатели с копейками, а в первичке в целых рублях, у компании возникнут разницы. Из-за этого налоговые инспекторы наверняка откажут вашему покупателю в вычете входного НДС. Поэтому во всех документах показатели лучше отражать с копейками. Тем более бухгалтерские программы обычно автоматически округляют данные в первичных документах и счетах-фактурах до двух знаков после запятой. Однако у контрагентов могут возникнуть сомнения, правильно ли сделано округление. Предположим, ваш покупатель рассчитал сумму аванса в размере 125 026,55 руб., а вы выставили ему счет на предоплату в сумме 125 026,52 руб.

Если контрагенты обращаются с такими требованиями регулярно, то имеет смысл прописать в учетной политике, как программа делает округления. А выписку из учетной политики представлять контрагентам (образец — см. ниже). Это избавит вас от частых исправлений первички.

ВЫПИСКА из учетной политики ООО «Гаспром»

Округления в первичных документах и счетах-фактурах

6.1. Первичку и счета-фактуры сотрудники оформляют в бухгалтерской программе. Программа автоматически округляет итоговую стоимость товаров до двух знаков после запятой. НДС при расчете итоговой стоимости программа берет, не округляя. В связи с этим возможны небольшие расхождения (до 5 копеек) между данными в программе и суммами, рассчитанными вручную.

Сделайте для контрагента выписку из учетной политики. У него больше не будет вопросов об округлении в первичке и счете-фактуре.

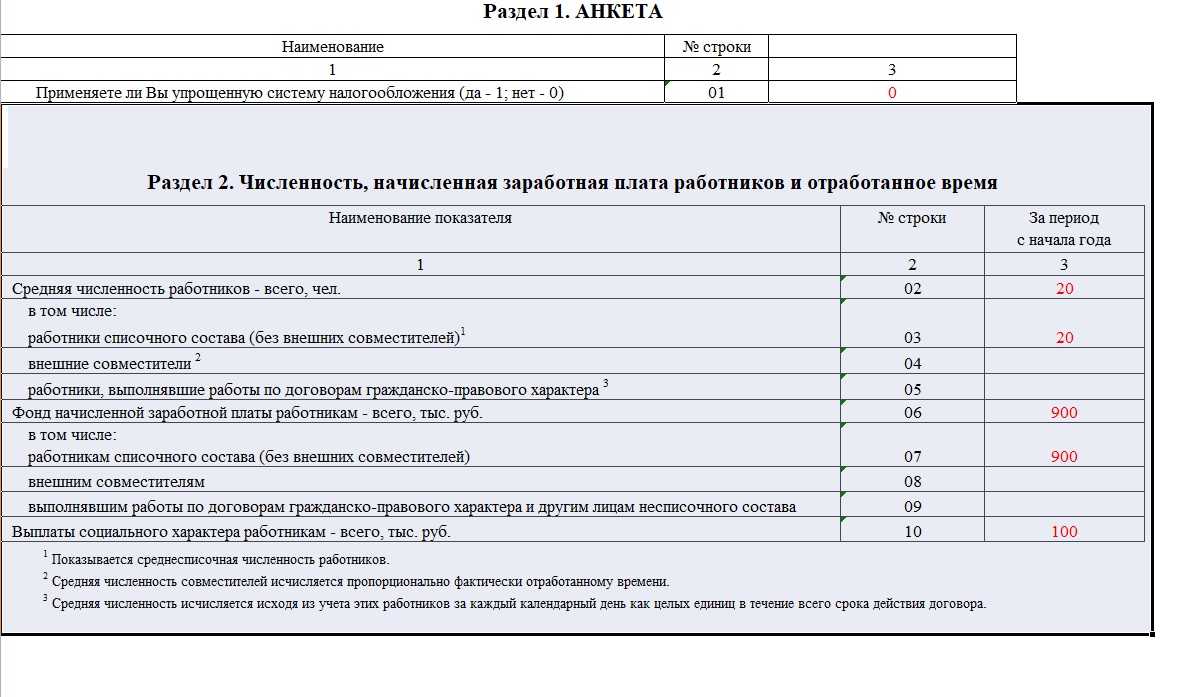

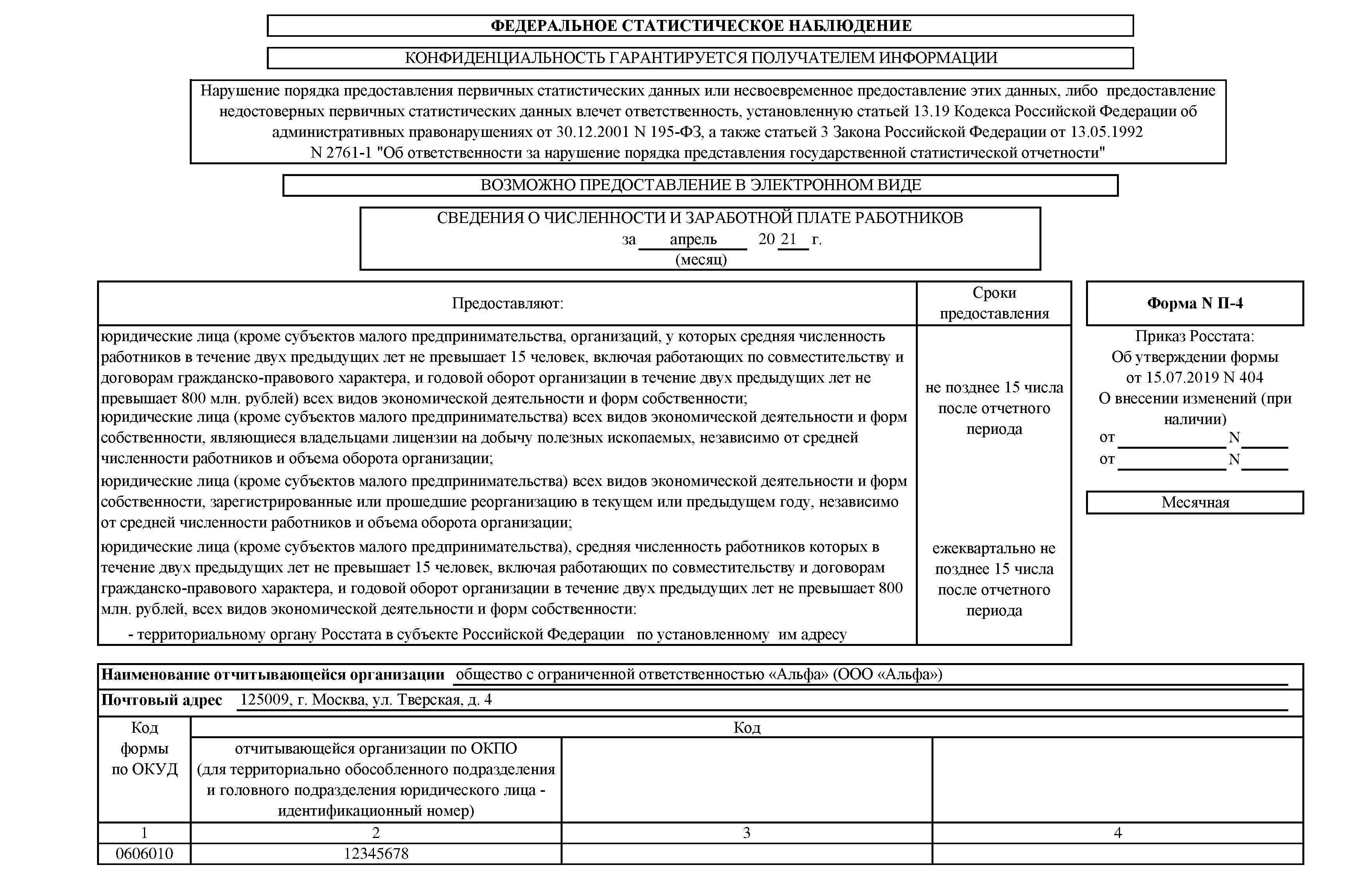

Форму П-4 в статистику надо подавать за каждый филиал

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется.

Примечание редакции:

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Статистическая отчетность

- 13.02.2024. Росстат обновил указания по заполнению формы статотчетности о вводе в эксплуатацию зданий и сооружений

- 07.02.2024. Новый порядок заполнения формы № 1-предприятие «Основные сведения о деятельности организации»

- 22.01.2024. Росстат уточнил, кто сдает статотчетность об использовании объектов интеллектуальной собственности

- 18.01.2024. Обновленные формы статотчетности об оплате труда работников образования, культуры, здравоохранения

- 16.01.2024. Росстат утвердил новые указания по заполнению отчета по форме П-4

- 10.01.2024. По какой форме подавать в Росстат форму № 7-травматизм за 2023 год?

- 15.12.2023. Как заполнить форму № П-3 «Сведения о финансовом состоянии организации»?

- 09.11.2023. Росстат обновил форму статистической отчетности для маркетплейсов

- 15.11.2022. Новые указания по заполнению формы статистического наблюдения № МП(микро)

- 12.10.2022. Росстат обновил формы отчетности по работникам

- 27.09.2022. Росстат обновил формы статистической отчетности по ценам и финансам

- 08.09.2022. Обновлены формы статистической отчетности за 2022 год

- 25.08.2022. Росстат обновил формы статотчетности за 2022 год

- 12.07.2022. С 2023 года сведения о травматизме в статистику нужно подавать по новой форме

- 11.03.2022. Как организациям заполнить формы статистического наблюдения о движении основных фондов?

- 14.02.2022. Все субъекты малого бизнеса сдают статотчетность только электронно с 1 января 2022 года

- 07.12.2021. Как заполнить форму статотчетности для микропредприятий?

- 25.11.2021. Росстат обновил статистическую форму 1-ТОРГ

- 14.10.2021. По каким формам сдавать статистическую отчетность по торговле и услугам населению?

- 01.10.2021. По каким формам нужно сдавать статотчетность по численности, условиям и оплате труда работников?

- 17.09.2021. Органы статистики сообщат об ошибках в формах статотчетности

- 07.06.2021. Росстат продлил сроки сдачи некоторых видов статистической отчетности

- 01.03.2021. Во избежание штрафа не забудьте сдать статистическую отчетность!

- 15.01.2021. ИП и малые предприятия могут сдать статотчетность на месяц позже

- 27.08.2020. Малые предприятия и предприниматели должны сдать в органы статистики новый отчет за 2020 год

- 10.08.2020. Обновлены формы статистической отчетности о численности и зарплате работников

- 07.08.2020. Обновлены годовые формы статистической отчетности за 2020 год

- 04.08.2020. Как заполнять статотчетность при отсутствии показателей?

- 22.08.2019. Росстат утвердил сразу несколько форм статистической отчетности

- 01.03.2019. Росстат обновил порядок заполнения формы статотчетности о затратах на производство и продажу продукции

- 05.02.2019. Новая форма статистического наблюдения

- 22.01.2019. Уточнен порядок заполнения формы № 1-ТОРГ

- 16.01.2019. Росстат обновил порядок заполнения форм статотчетности

- 11.10.2018. Новые формы статистической отчетности

- 25.09.2018. Новые формы статистического наблюдения

- 16.08.2018. Новые формы статистического наблюдения

- 13.06.2018. Росстат утвердил новую форму отчетности по контрактам, договорам аренды, лицензиям

- 14.03.2018. Новые указания по заполнению статотчетности по основным сведениям о деятельности организации

- 28.02.2018. Новые указания по заполнению формы статотчетности о финансовых затратах

- 26.02.2018. Новые указания по заполнению статотчетности для малых предприятий

Кто должен подавать статистическую отчетность

Согласно Закону ФЗ№282 от 29.11.2007г сдавать статистические сведения в Росстат должны:

- федеральные, региональные и муниципальные органы власти;

- российские и иностранные организации, являющиеся резедентами РФ;

- индивидуальные предприниматели.

Далее разбираемся, для кого предназначается статинформация. Получателями такой отчетности могут быть и региональные и федеральные отделения Росстат, а также Банк России и иные госучреждения. Статотчетность может зависеть и от применяемого вида деятельности, а также местонахождения компании. Итак, статистические формы для начала можно разбить на:

- федеральные;

- региональные.

А их дополнительно уже можно разделить на:

- общие;

- отраслевые;

- по которым предоставляется информация за каждый отчетный период;

- единовременные.