В каком порядке действовать?

1

Поставить онлайн-кассу, если у вас ее еще нет.

Выбирайте кассу под свой бизнес, ориентируясь на ежедневные объемы продаж: не стоит переплачивать за мощное оборудование, если у вас небольшой магазин.

2

Выбрать софт.

Это определяющий шаг. Как видите, работа с маркировкой – это сразу несколько процессов. Для каждого можно выбрать отдельную программу. Но тогда, во-первых, придется настроить их так, чтобы все они были совместимы между собой. Это потребует времени и денег: скорее всего, придется обратиться к специалисту. А во-вторых – нужно будет привыкнуть сразу к нескольким новым интерфейсам. И не забыть обучить кассиров! Чтобы не увязнуть в таких сложностях, лучше выбрать вариант, когда все процессы ведутся в одной программе. МойСклад – именно такой сервис: простой, удобный и с поддержкой всех нужных процессов. Вам не потребуется составлять набор отдельных решений и обеспечивать их совместимость. Этот вариант сэкономит вам время и деньги и защитит от рисков при работе.

3

Получить цифровую подпись.

Это цифровой аналог обычной подписи: им вы сможете заверять любой электронный документ.

4

Подключиться к электронному документообороту.

Многие операторы фискальных данных предоставляют и услугу электронного документооборота

Обратите на это внимание, чтобы решить обе задачи сразу. Сравните цены и тарифы

5

Подключить 2D-сканер.

Для приемки и продажи понадобится сканер, который умеет считывать двухмерные коды. Подойдет большинство сканеров, такая функция есть и у многих устройств с камерой: смартфонов, планшетов, смарт-касс. Главное – не покупайте 1D-сканер, он будет бесполезен.

6

Зарегистрироваться в системе маркировки и подать заявку на регистратор эмиссии кодов маркировки.

После 1 июля подайте заявление на сайте системы Честный ЗНАК. Там же запишитесь на получение регистратора эмиссии.

7

Начать маркировать остатки обуви.

В системе маркировки вам будет доступен личный кабинет. В нем вы сможете получить специальные коды для остатков. Они упрощены: выпускаются без регистратора эмиссии. К 1 февраля 2020 все остатки должны быть промаркированы. Упрощенный код действует два года: столько времени у вас есть, чтобы распродать остатки.

8

Получить регистратор эмиссии.

Честный ЗНАК начнет выдавать устройства после 1 октября 2019. Пока неизвестно, можно ли будет их арендовать и использовать удаленно, что было бы удобно малому бизнесу.

9

Завершить переход на маркировку.

Запомните дату 1 февраля 2020. С этого момента будет полностью запрещен оборот немаркированной обуви: производство, импорт, розничная торговля. Ваша онлайн-касса уже не сможет зарегистрировать продажу без кода. К этой дате абсолютно вся обувь на рынке должна быть промаркирована, и в систему маркировки должны передаваться данные о любых операциях с ней: производстве, импорте, передаче оптовику, продаже, возврате или списании.

Маркировка обязательна для всех, избежать ее не получится, но в ваших силах сделать переход на новые правила максимально комфортным. Главное – внимательно выбирать все, что для этого понадобится: оборудование и софт. Ведь это именно они будут делать основную работу! Так что запомните наши подсказки и подойдите к выбору серьезно.

Как достичь максимума

- Получить ЭЦП, чтобы зарегистрироваться в «Честном знаке» и подписывать электронные накладные.

- Поручить своему оператору фискальных данных передавать коды маркировки в «Честный знак», подписать допсоглашение.

- Подключить электронный документооборот. Настроить получение товара с помощью электронных накладных. В личном кабинете «Честного знака» указать оператора ЭДО.

- Настроить онлайн-кассу и учетную программу на работу с маркированным товаром. Для этого может потребоваться обновить ПО и прошивку или установить отдельное приложение.

- Проверить 2D-сканер, если он есть, на корректное сканирование кодов маркировки. Или приобрести новый.

- Промаркировать товарные остатки (кроме парфюмерии).

Предприниматель обнаружил излишек в кассе: пробивается ли кассовый чек

Введение онлайн-касс связано с появлением нового вида кассового чека — чека коррекции. Применяющий онлайн-кассу ИП на ПС обязан оформить этот чек, если в кассе обнаружен излишек наличных денег, образование которого возможно, если:

- получив от покупателя деньги, кассир не оформил кассовый чек;

- ошибочно пробит чек с признаком «возврат прихода», хотя денежные средства из кассы выданы не были;

- сумма в выданном покупателе кассовом чеке меньше фактической суммы покупки.

При оформлении чека коррекции необходимо учесть следующее:

- пробить его требуется на той же кассе, по которой допущена ошибка (обнаружены денежные излишки) — оформление чека коррекции необходимо для исправления искаженной в результате ошибки кассира выручки;

- в его реквизитах будут отсутствовать отдельные сведения, обязательные для обычного кассового чека (наименование, стоимость и количество товара, а также QR-код) — реквизиты чека коррекции утверждены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@;

- вместе с чеком коррекции оформить подтверждающий документ (объяснительную кассира или акт о выявленных денежных излишках, содержащие дату, время и причину корректировки наличной выручки) — с его помощью ИП на ПС отчитается перед налоговиками, которые вправе запрашивать пояснения по каждому чеку коррекции;

- подстраховаться от штрафа — после оформления чека коррекции ИП на ПС лучше письменно сообщить об этом налоговикам (в сообщении указать причину корректировки наличной выручки, сумму расчета и факт оформления чека коррекции, приложить копию чека коррекции).

Если в кассе обнаружена недостача, чек коррекции не пробивается.

Как правильно формировать чек с кодом маркировки при онлайн-продажах

Если покупатель оплачивает товар в момент получения — проблем не возникает. ИП просто пробивает чек с кодом маркировки в момент передачи товара покупателю.

Но часто покупатель вносит оплату на сайте и продавец обязан выдать ему чек, но фактического выбытия товара еще не происходит — покупатель получит его позже.

В этом случае ФНС рекомендует проводить продажу в два чека. После оплаты покупки на сайте продавец формирует чек по типу «предоплата». На этом этапе сканировать код маркировки не нужно.

Далее, уже на этапе передачи товара покупателю, оператор пункта выдачи или курьер должен отсканировать код маркировки и сформировать закрывающий чек («зачет предоплаты»). Именно в это момент в систему «Честный ЗНАК» поступит информация о выбытии маркированного товара.

А что делать, если товар доставляет посредник? Можно пробить чек при передаче товаров курьерской службе. Дальше посредник должен сам пробить второй чек при вручении товара покупателю. При этом первый чек пробивается с кодом маркировки по типу «постоплата» («кредит»).

А второй чек выдает посредник с типом «зачет предоплаты».

Общие принципы дистанционной торговли маркируемыми товарами

В части регистрации заказа от покупателя и сборки заказа принципиальных отличий дистанционной торговли маркируемыми товарами от дистанционной торговли немаркируемыми товарами нет.

Отличия заключаются в требованиях нормативной базы к обороту маркируемых товаров. Маркируемые товары при розничной продаже выводятся из оборота. Основной способ вывода маркируемой продукции из оборота в традиционной офлайн-торговле — указание кода маркировки в чеке, связанном с передачей товара. В случае если покупатель забирает товар непосредственно в магазине самовывозом, то оформление продажи осуществляется аналогично: код маркировки указывается в документе реализации и далее в чеке передается оператору фискальных данных (ОФД) и выводится из оборота.

Особенностью дистанционного способа продаж маркируемой продукции в случае доставки курьером или логистическим оператором является то, что товар должен быть выведен из оборота в системе маркировки (ИС МП) еще при передаче курьеру или службе доставки. Этот момент не связан с пробитием чека покупателю и оформляется отдельно в ИС МП. В момент получения товара покупателем возникает обязанность пробить чек с указанием кода маркировки.

В случае отказа покупателя дистанционная продажа считается несостоявшейся, и чек ККТ в этом случае не оформляется, а товар возвращается в оборот в ИС МП. Также возможен случай, когда покупатель изначально принял товар, но в течение установленного законом периода 14 дней возвращает его продавцу. Некоторые продавцы могут в добровольном порядке увеличить этот период. Возможные варианты движения маркируемого товара представлены на схеме (рис. 1) и далее будут рассмотрены подробно.

Рис. 1

Оплатить госпошлину за регистрацию

Первым делом направляемся в банк. Документы для регистрации ИП принимает налоговая, но без квитанции об оплате госпошлины делать там нечего.

В банке попросят паспорт и бланк с ИНН, а также ИНН налоговой службы по месту прописки. Последний нужен, чтобы банк перевёл деньги в правильную налоговую. Этот ИНН я искала на сайте ФНС.

Каждая квартира и дом в стране закреплены за определённой налоговой, именно поэтому сайт ФНС просит адрес прописки

Второе поле, код ИФНС, сайт заполняет автоматически. Но мне он предложил несколько вариантов, поэтому правильный я выясняла на dadata.ru. Просто зашла на «Дадату», ввела адрес прописки и получила код ИФНС.

Вернемся на сайт ФНС. По адресу прописки и коду ИФНС сайт выдаст реквизиты налоговой. То, что нужно, — в разделе «Платёжные реквизиты».

В банке попросят «ИНН получателя», лучше его записать, чтобы не забыть

Теперь все данные для похода в банк под рукой.

О деньгах. В апреле 2018 года за регистрацию ИП просили 800 р. плюс комиссию. Комиссия в каждом банке своя, в среднем возьмут рублей 50.

Для оплаты подойдёт любой банк, который нравится. Не советую идти туда перед выходными: обычно в пятницу и перед праздниками людей больше обычного. В остальные дни на все уйдёт час-полтора.

С порога вставать в кассу не нужно, ищем консультанта. Обычно он сидит за компьютером в общем зале, верный знак — табличка с именем и фамилией на столе. Этот специалист оформит бланки для оплаты госпошлины.

Отдайте консультанту паспорт, свой ИНН, ИНН налоговой, и он заполнит документы. Некоторые банки не хотят брать ответственность за опечатки, придётся заполнять самостоятельно на месте.

В любом случае я пару раз проверяю готовый бланк. Лучше не рисковать: промажешь с одной цифрой — и платёж не пройдёт.

Нужен ли ИП для интернет-магазина

Открытие статуса ИП для продавцов, реализующих товары онлайн, необходимо. Ведь торговля является предпринимательством, деятельностью, с помощью которой человек получает прибыль. Соответственно, с дохода нужно платить налоги. А значит, статус продавца должен быть официально зарегистрирован.

Конечно же, граждане имеют возможность вести деятельность без оформления ИП, но до тех пор, пока налоговая инспекция не заинтересуется ими. К тому же отсутствие официального статуса влечет негативные последствия для человека.

К примеру, можно потерять много клиентов, так как не все люди согласны приобретать товары без чека, гарантийного обслуживания, возможности возвратить дефектный продукт. Все это возможно организовать только при наличии ИП.

Сегодня многие еще продают товары по системе дропшиппинга. По сути, продавец является посредником, торговой витриной, помогающей продвигать продукцию. Даже доставку покупателям в этом случае осуществляет сам поставщик.

По этой причине продавцы считают, что их работа не является предпринимательской, и не регистрируют ИП. На самом деле продажа по дропшиппингу относится к посреднической деятельности, за которую идет вознаграждение, что тоже считается предпринимательством. Значит, регистрация ИП необходима.

Оформление статуса при открытии онлайн-магазина проходит в стандартном порядке. Требуется подготовить документы и передать их в налоговую инспекцию. Обратиться с заявлением разрешается следующими способами:

- лично;

- через представителя при наличии доверенности;

- с помощью отделения Почты РФ.

Важно! За регистрацию требуется уплатить государственную пошлину в размере 800 рублей.

После оформления статуса и присвоения кода ОГРН ИП сотрудники налоговой службы передают сведения в ПФ РФ и ФОМС. Ведь индивидуальным предпринимателям необходимо платить пенсионные и медицинские взносы.

Сдать документы в налоговую

Адрес своей налоговой я узнала на все том же сайте Федеральной налоговой службы.

Придётся снова вводить адрес прописки и код ИФНС, об этом я говорила в первом разделе

В ИФНС все как в других госучреждениях: берёшь талончик у администратора или в терминале, ждёшь свою очередь и направляешься к окошку.

Если в бланках нет ошибок, налоговик выдает расписку в получении документов. После чего сообщает, когда забирать свидетельство о постановке на учет. Обычно ИП регистрируют не более 3 рабочих дней.

Если в бланках ошибки, специалист на них укажет и вернёт документы. Заполнить заявления по новой можно здесь же, в зале, за столом или стойкой. И снова — в очередь.

После регистрации придётся минимум раз в год наведываться в ИФНС, чтобы сдавать отчётность. Но это тема для отдельной статьи.

Мнение автора и редакции может не совпадать. Хотите написать колонку для «Нетологии»? Читайте наши условия публикации.

Дата реализации на ОСНО (для начисления НДС и налога на прибыль)

Торговцы с выручкой более 200 млн. руб. в год применяют ОСНО, у них возникают разные заморочки с датой признания доходов для начисления НДС и налога на прибыль при торговле через маркетплейс. Покупатель магазина вправе на выбор вначале оплатить товар картой, а потом его забрать или сделать заказ на условиях постоплаты, также возможен возврат товара после его выкупа, все эти ситуации имеют нюансы.

У продавца товара на общем режиме налоговая база по НДС возникает на наиболее раннюю из дат: дата отгрузки или дата получения предоплаты. Если имеет место предоплата, то налоговая база определяется дважды на дату получения аванса и затем на дату отгрузки. НДС по возвращенным товарам (или не выкупленным товарам) продавец может принять к вычету по общим правилам.

Под датой отгрузки (передачи) товаров для целей НДС нужно понимать дату фактической отправки (передачи для отправки) товаров от продавца к покупателю. При этом момент перехода права собственности на отгруженные (переданные) товары значения не имеет (письма Минфина № 03-07-11/7135 от 11.03.2013 года, № 07-02-06/14 от 09.02.2011 года).

В таком случае днем отгрузки товаров признается дата первого по времени составления первичного документа, который оформлен на покупателя (письма Минфина № 03-07-08/19635 от 16.03.2020 года, № 03-07-15/57115 от 06.10.2015 года, № 03-07-11/80 от 23.03.2012 года, ФНС № ГД-4-3/17114 от 01.10.2015 года).

Если сначала имеет место предоплата (человек на маркетплейсе вначале картой оплатил товар), то на дату получения предоплаты вы обязаны начислить НДС.

Если же отгрузка на условиях постоплаты, то в момент отгрузки (передачи транспортной компании) вам необходимо начислять НДС.

С выручкой для налога на прибыль дела обстоят иначе, ее необходимо признать в момент перехода права собственности на товар (п. 3 ст. 271 НК РФ). Таким моментом является фактическая передача товара покупателю (то есть момент, когда товар будет ему доставлен или когда покупатель заберет его из пункта самовывоза).

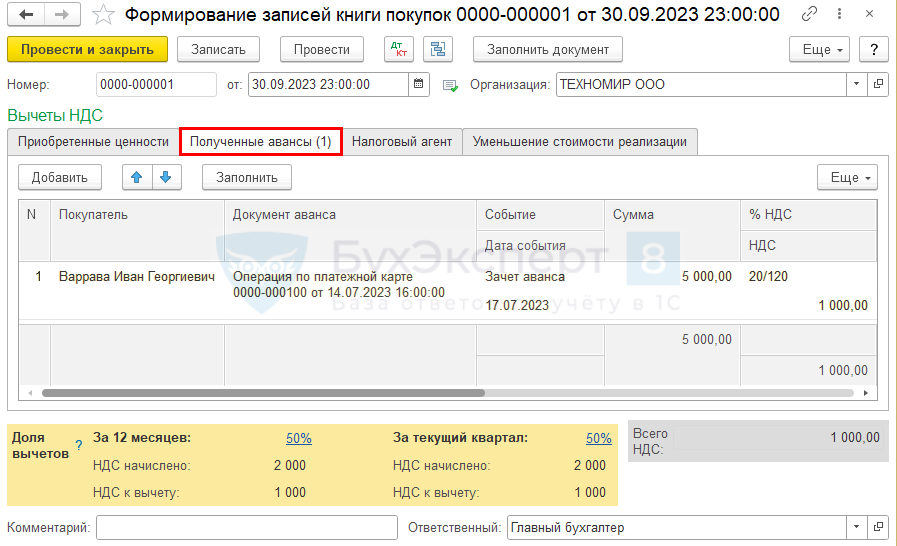

Принятие НДС к вычету при зачете аванса покупателя

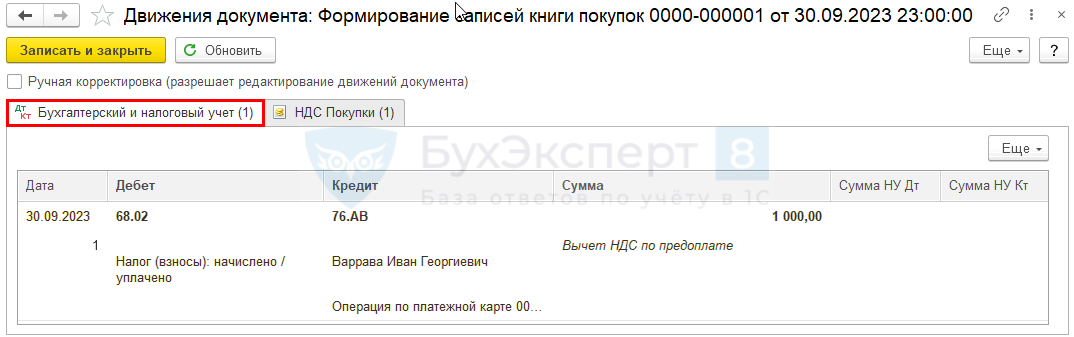

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции – Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Изучить подробнее Принятие НДС к вычету при зачете авансов, полученных от покупателей

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация сумма НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- В стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3: PDF

сумма НДС, подлежащая к вычету.

- В Разделе 8 «Сведения из книги покупок»:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Доступные налоговые режимы

По сути, деятельность магазина в электронном пространстве мало отличается от таковой «на земле». Но некоторая специфика имеется, и ее необходимо учитывать при выборе режима налогообложения.

Итак, для торговли в общем доступны все пять режимов: ПСН, ЕНВД, ЕСХН, УСН (15% или 6%) и ОСНО. В первых двух случаях размер налога от реально получаемого дохода не зависит. Зато имеет значение площадь торговой точки. Логика законодателей проста: больше масштаб бизнеса, больше продаж – выше прибыль и, соответственно, налоги. Практике такая логика часто противоречит, но не будем об этом.

Почему продавцы выбирают ЕНВД и ПСН? Все просто: в малом бизнесе реальный доход часто выше предполагаемого, который учитывается при расчете налога. А площадь торговой точки при этом невелика. Так зачем платить больше?

Доступны ли спецрежимы для интернет-бизнеса? С одной стороны, Минфин, ссылаясь на НК РФ (ст. 346), говорит о том, что дистанционная торговля под действие ЕНВД и ПСН не попадает. Не удивительно, ведь фактически торговая площадь, учитываемая при налогообложении, отсутствует. С другой стороны, согласно письму того же Минфина (№03-11-11/77, 07.03.2012), спецрежимы могут применяться, если товары реализуются через оффлайновый магазин, но с размещением информации об ассортименте в интернете.

То есть интернет-бизнес на патенте и вмененке возможен при определенных условиях. Одно из них – отсутствие возможности принимать заказы через сайт

Другое и не менее важное – выдача товара в реальной торговой точке и оплата товара исключительно в ней же (при получении). Доставка на дом под запретом

Если интернет-бизнес предусматривает реализацию товаров оптом, указанные спецрежимы недоступны. Придется выбирать ОСНО или упрощенку.

Хотите торговать через интернет и использовать ПСН? Используйте сайт только как каталог или витрину. Покупку делать клиент должен только в оффлайн-точке!

Сравнительная таблица режимов налогообложения для интернет-магазина

| Параметр | ОСНО ИП/ЮЛ | УСН «Доходы»/ «Доходы – расходы» | ПСН | ЕСХНИП/ЮЛ | НПД |

|---|---|---|---|---|---|

| Налоговая база | Доходы – расходы | Доходы/ доходы – расходы | Ожидаемый доход | Доходы – расходы | Доход от деятельности |

| Ставка налога на доход | 13%/20% | 6%/15% | 6% | 6% | 4% – при работе с ФЛ6% – при работе с ЮЛ |

| Прочие налоги | НДС, на имущество | На недвижимость | На недвижимость | НДС, на имущество | Нет |

| Вид и периодичность отчетности | Декларация раз в квартал | Декларация раз в год | Нет | Декларация раз в год | Нет |

| Уплата налогов | Ежеквартально | Ежеквартально | Зависит от срока действия патента | Раз в полгода | Ежемесячно |

| Ограничения по численности наемных сотрудников | Нет | До 100 чел | До 15 чел | Нет | Нельзя нанимать |

| Ограничения по доходам за год | Нет | До 150 млн. руб. | До 60 млн. руб. | Нет | До 2,4 млн. руб. |

| Ограничения по форме собственности | Нет | Нет | Только для ИП | Нет | Только для Физлиц |

| Налоговый учет | КУДиР/в полном объеме | КУДиР | КУДиР | КУДиР (регистрируется в ФНС)/ бухучет | Нет |

| Примечания | Ставка НДС может варьироваться 0-20% | Налоговая ставка может изменяться в зависимости от региона и рода деятельности | Патенты предоставляются на отдельные виды деятельности согласно перечню. Размер предполагаемого дохода устанавливают местные законодатели | Ставка налога может изменяться в зависимости от региона. От НДС в некоторых случаях можно получить освобождение | Доступен не во всех регионах |

Особенности налогообложения интернет-магазина ИП

При этом ИП может выбрать две формы налогообложения: упрощенную систему налогообложения (УСН) или патентную систему. Какую систему выбрать, решает ИП, исходя из своей деятельности и ожидаемого дохода.

В случае выбора УСН ИП платит налог на доходы в размере 6% при ежегодном обороте до 60 млн рублей. При этом он освобождается от уплаты налога на добавленную стоимость (НДС) и не ведет бухгалтерию в полном объеме. Однако следует учесть, что при УСН нельзя списывать налоговые вычеты в полном объеме.

При выборе системы налогообложения необходимо учесть свои возможности и особенности бизнеса. Каждая из систем имеет свои преимущества и недостатки

Необходимо обратить внимание на стоимость услуги бухгалтера и дополнительные расходы на ведение бухгалтерии при использовании УСН, а также на возможность учета налоговых вычетов при патентной системе

Какие налоговые режимы нельзя применять для интернет-магазина?

Из шести существующих в России налоговых режимов только на ЕНВД и ПСН налог зависит не от реально получаемого дохода, а от площади торговой точки. Логика законодателей такова: чем больше площадь магазина, тем больше продаж в нем происходит. А чем больше продаж, тем выше доходы продавца и налог на эти доходы.

Надо заметить, что эта логика часто противоречит практике: иной раз небольшой магазинчик может приносить больше прибыли, чем солидная торговая точка, которая, например, расположена в неудачном месте. И тем не менее, при расчете налоговой нагрузки на разных режимах продавцы часто выбирают ЕНВД и ПСН, потому что суммы налогов к уплате здесь в большинстве случаев значительно меньше, чем на УСН или ОСНО.

Однако есть и другие толкования со стороны Минфина, которые могут ввести предпринимателя в заблуждение: «Индивидуальный предприниматель, осуществляющий реализацию товаров через магазин или иной объект стационарной торговой сети с размещением информации об ассортименте товаров в системе Интернет, может применять патентную систему налогообложения» (цитата из Письма Минфина от 2017 года). Такое же мнение относительно возможности применять ЕНВД в интернет-торговле было озвучено в Письме Минфина от 2012 года.

Если обобщить все законодательные нюансы и заявления Минфина, получается, что патент и единый налог на вмененный доход возможны при соблюдении следующих условий:

- покупатель не должен иметь возможности отправить заказ через сайт или по телефону;

- получение товара и его оплата должны происходить только в офлайн-торговой точке, доставка заказа на дом не допускается;

- нельзя предлагать оптовые партии товаров или такие товары, которые могут использоваться только в предпринимательской деятельности (например, торговое оборудование), потому что на ЕНВД и ПСН оптовая торговля запрещена.

Таким образом, сайт должен выполнять только функцию витрины или каталога, где покупатель может ознакомиться с характеристиками и ценой товара и принять решение, стоит ли приходить за покупкой в офлайн-магазин.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Плюсы и минусы интернет-эквайринга

Интернет-эквайринг помогает бизнесу:

- значительно расширить клиентуру;

- снизить риск потери средств из-за технических ошибок и человеческого фактора;

- сократить расходы на инкассацию и зарплату персонала.

Но есть и пара минусов:

- услуга платная;

- есть временной разрыв между оплатой и зачислением денег на расчетный счет.

Чтобы превратить минусы в плюсы подберите идеального партнера.

Ак Барс Банк предлагает своим клиентам выгодные условия по интернет-эквайрингу : недорогой тариф, отсутствие лимитов по платежам, зачисление средств в день оплаты. Интернет-эквайринг с Ак Барс Банком – это легкое платежное решение для вашего сайта.

Правовое регулирование

Основными нормативными актами, регулирующими дистанционную торговлю, являются:

- Гражданский кодекс РФ;

- Закон о защите прав потребителей;

- Правила продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27 сентября 2007 г. № 612.

Также можно учитывать положения ГОСТ Р 57489-2017 «Национальный стандарт РФ. Руководство по добросовестной практике продажи товаров дистанционным способом с использованием сети Интернет». Данный стандарт является рекомендуемым.

В пункте 9 Правил продажи товаров дистанционным способом установлен перечень сведений, которые должны быть доведены до покупателя в письменной форме в момент доставки:

- наименование технического регламента или иное обозначение, свидетельствующее об обязательном подтверждении соответствия товара;

- сведения об основных потребительских свойствах товара (работ, услуг), а в отношении продуктов питания – сведения о составе, пищевой ценности, назначении, об условиях применения и хранения продуктов питания, о способах изготовления готовых блюд, весе (объеме), дате и месте изготовления и упаковки (расфасовки) продуктов, а также сведения о противопоказаниях для их применения при отдельных заболеваниях;

- цена в рублях и условия приобретения товара;

- сведения о гарантийном сроке, если он установлен;

- правила и условия эффективного и безопасного использования товаров;

- сведения о сроке службы или сроке годности товаров, а также о необходимых действиях потребителя по истечении этих сроков и возможных последствиях при невыполнении таких действий, если товары к указанному времени начнут представлять опасность для жизни, здоровья и имущества покупателя или станут непригодными для использования по назначению;

- место нахождения, фирменное наименование изготовителя (продавца), место нахождения организации, уполномоченной изготовителем или продавцом на принятие претензий от покупателей и производящей ремонт и техническое обслуживание товара, для импортного товара – наименование страны его происхождения;

- сведения о подтверждении соответствия товаров или услуг обязательным требованиям, обеспечивающим их безопасность;

- сведения о правилах продажи товаров (выполнения работ, оказания услуг);

- сведения о конкретном лице, которое будет выполнять работу (оказывать услугу), и информация о нем, если это имеет значение исходя из характера работы (услуги);

- информация о порядке и сроках возврата товара;

- информация об энергетической эффективности товаров, в отношении которых установлено такое требование.

Целесообразно разместить эту информацию на сайте, через который осуществляется дистанционная торговля.

Особенности налогообложения интернет-магазина ИП

При этом ИП может выбрать две формы налогообложения: упрощенную систему налогообложения (УСН) или патентную систему. Какую систему выбрать, решает ИП, исходя из своей деятельности и ожидаемого дохода.

В случае выбора УСН ИП платит налог на доходы в размере 6% при ежегодном обороте до 60 млн рублей. При этом он освобождается от уплаты налога на добавленную стоимость (НДС) и не ведет бухгалтерию в полном объеме. Однако следует учесть, что при УСН нельзя списывать налоговые вычеты в полном объеме.

При выборе системы налогообложения необходимо учесть свои возможности и особенности бизнеса. Каждая из систем имеет свои преимущества и недостатки

Необходимо обратить внимание на стоимость услуги бухгалтера и дополнительные расходы на ведение бухгалтерии при использовании УСН, а также на возможность учета налоговых вычетов при патентной системе

Как быть, если онлайн-касса не реагирует на код маркировки?

Если у вас смарт-терминал (онлайн-касса с сенсорным экраном), то стоит обратиться к его производителю. Большинство производителей смарт-терминалов предусматривают обновления для своих онлайн-касс, правда, не всегда бесплатные.

Если у вас установлена кнопочная касса, её придётся полностью модернизировать — подключить к ней планшет или компьютер и перепрошить аппарат. Стоимость такой модернизации может быть даже выше, чем покупка нового смарт-терминала. При этом владельцам кнопочных касс придётся регулярно платить за обновление системы под новые этапы маркировки и любые другие изменения законов. Поэтому покупка нового современного аппарата будет являться вполне разумным решением проблемы.

Столкнулись с ситуацией, когда есть товар и не можете его продать из-за отсутствия кодов маркировки?

Вы не одиноки, сейчас очень большое количество Индивидуальных Предпринимателей и компаний страдают из-за этого. Купили товар давно. Маркировки тогда не было.

Вопросы, с которыми к нам обращаются:

- Как промаркировать остатки одежды, обуви, текстиля?

- Как выводить товар с Wildberries, Ozon?

- Как получить Коды Маркировки?

- Как получить GTIN (если я производитель)?

ПЛАН ДЕЙСТВИЙ по маркировке

БЕСПЛАТНО

Получить

ЗАРЕГИСТРИРУЕМ ВАС на Честном знаке

2500 ₽

БЕСПЛАТНО

Зарегистрироваться

ЗАРЕГИСТРИРУЕМ ВАС на GS1

2500 ₽

БЕСПЛАТНО

Зарегистрироваться

* Подробности уточняйте у менеджера по телефону 8 (800) 500-47-29

Единственное, для получения кодов маркировки Вам ОБЯЗАТЕЛЬНО нужно:

- Оформить усиленную квалифицированную электронную подпись (УКЭП) — мы сможем помочь получить УКЭП за 24 часа

Система GetMark, поможет в решении данных вопросах, наша цель упростить и автоматизировать процессы, связанные с маркировкой товаров. А наши специалисты и техническая поддержка помогут Вам, облегчат дальнейшую работу с настройкой и внедрением маркировки в Вашей компании.

Мы знаем про маркировку Все. Наше ПО особенно будет полезно тем кто работает с Wildberries, Ozon.

Продавайте свой товар вместе с GetMark соблюдая закон РФ по маркировке.

Не тратьте свое время, на поиски ответов на свои вопросы в интернете, просто позвоните нам 8 (800) 500-47-29

ПЛАН ДЕЙСТВИЙ как получить коды маркировки

БЕСПЛАТНО

Получить

Пандемия короновируса отразилась на экономике. Продажи стали нестабильны, а многие предприниматели понесли убытки. Во время кризиса бизнес-процессы нацелены на минимизацию расходов и удешевление всех процессов. Подготовиться к маркировке для многих стало непосильно затратно. Недобросовестные бизнесмены стали искать возможность избежать обязательств и искать ответ на вопрос — как обойти маркировку одежды.

В данной статье мы рассмотрим, можно ли обойти маркировку одежды, и насколько это правомерно. Также приведем экспертное мнение владельцев бизнеса относительно новых правил.

Продукты питания

Размышляя над тем, какой интернет магазин открыть новичку, не стоит упускать из виду такой востребованный товар, как продукты питания. Если вы хотите начать выгодный бизнес, необязательно искать какую-то оригинальную идею. Всем известно, что без продуктов питания не может обходиться ни один человек, поэтому спрос на такой товар продолжает расти в любых экономических условиях. Безусловно, в данной сфере присутствует высокий уровень конкуренции поэтому, чтобы привлечь клиентов, нужно предложить им качественный сервис и демократические цены.

Данный проект рассчитан на потребителей, которые предпочитают заказывать продукты на дом. На данный момент этот сегмент рынка практически свободен, поэтому начинающие предприниматели имеют все шансы достичь больших успехов и выбиться в лидеры. Перед тем как открыть продуктовый магазин с нуля, внимательно изучите работу конкурентов и сделайте определенные выводы

Самое важное в этом деле – это грамотно составить ассортимент. Желательно, чтобы в нем присутствовали не только продукты питания, но и готовые блюда – пицца, суши и прочее

По оценке специалистов, показатели рентабельности этого бизнеса колеблются в пределах 80–120%. Ответить на вопрос, сколько стоит открыть интернет магазин продуктов, достаточно сложно, поскольку в этом деле многое зависит от разнообразия товара и уровня сервисного обслуживания. Чтобы бизнес приносил хороший доход, понадобятся серьезные капиталовложения. В среднем такой проект окупается за 1–2 года.

Установка кассового аппарата

Для полноценного и правильного использования онлайн-кассы предпринимателю на ПСН необходимо:

- Приобрести новое кассовое оборудование либо доработать имеющееся.

- Заключить соглашение с оператором фискальных данных, пройти регистрацию в персональном кабинете.

- Поставить ККТ на учет в ИФНС.

- Провести регистрацию аппаратуры.

- Внести данные из чека в персональном кабинете на интернет-сайте ФНС.

- Проконтролировать наличие информации о кассе в личном кабинете ОФД.

При наличии электронной подписи договор с ОФД возможно оформить через сайт оператора. Здесь же нужно зарегистрировать свой кабинет. ЭЦП потребуется и для онлайн-регистрации на веб-ресурсе ФНС. Делается это в подразделе «Контрольно-кассовая техника», где есть специальный пункт.

Для регистрации нужно заполнить заявление, указав реквизиты ОФД, данные владельца кассы, ИНН, сведения о модели и номере оборудования, заводском номере накопителя и адресе установки. Указывается также сфера применения кассы. Через некоторое время после отправки заявления налоговая присвоит онлайн-кассе необходимый номер, который отразится в персональном кабинете.

Далее выполняется настройка аппарата. Нужно найти пункт «Настройки», выбрать «ОФД» и «Регистрацию». Здесь потребуется введение реквизитов пользователя, включая ИНН, адрес установки и номер, полученный в ФНС. Дополнительно отмечаются режим налогообложения и название оператора, с которым заключено соглашение. После завершения процедуры касса напечатает чек — подтверждение регистрации.

Данные из этого чека нужно внести в персональном кабинете на ресурсе ФНС. Это касается номера чека, точного времени его печати и фискального признака. В итоге на сайте налоговиков появляется карточка с информацией о постановке конкретной кассы на учет.

Важно! Если при установке или регистрации кассы возникают проблемы, лучше воспользоваться советом профессионала.