Что сделать, чтобы выйти из списка ненадежных клиентов

Банки нередко не сообщают ни физлицам, ни компаниям о том, что те были включены в черный список. Обычно это выясняется при попытке получить займ. Причину попадания в перечень неблагонадежных лиц банки не называют. Поэтому, в первую очередь, нужно выяснить самостоятельно, есть ли вы в подобных списках. Для этого следует запросить отчет о кредитной истории заемщика.

Данную информацию можно получить бесплатно два раза в год. Если вам понадобится больше проверок, их можно запросить в квалифицированной компании на платной основе.

Отчет в распечатанном или в электронном виде можно получить в БКИ или с помощью Госуслуг. Иногда данные об одном человеке хранятся в нескольких БКИ, поэтому выяснить, в каком именно, можно посредством Центрального каталога кредитных историй. И уже после этого подавайте запросы в соответствующие БКИ.

Отчеты дадут вам ясность, в каком состоянии ваша кредитная история, есть ли у вас просрочки и задолженности. Если вы обнаружите некорректные данные, подайте заявку на исправление ошибочных данных. Если же вы действительно успели испортить кредитную историю, ситуацию придется исправлять. Как именно, расскажем далее.

Как узнать, есть ли клиент в черном списке или нет

Получить эти данные напрямую невозможно, поскольку банки тщательно хранят свои базы данных и не обязаны делиться информацией даже за деньги. Поэтому заемщик может догадываться о наличии его ФИО в черном списке по прямым или косвенным признакам:

- Клиент предпринимал попытку получить оформить кредит по подложным документам. Либо предоставлял некорректную информацию о своих личных данных.

- Заемщик пытался незаконно оформить кредит на имя другого человека, чтобы затем незаконно обналичить средства или организовать другую мошенническую схему.

- Гражданин неоднократно допускал длительные просрочки по разным кредитам или даже имеет непогашенные просроченные платежи (в этом случае он не попадает в список, но его кредитная история неизбежно ухудшается).

- Ему отказывают в предоставлении даже небольшого кредита, получении кредитной карты с большой ставкой. Причем подобное решение принимают все банки, в которые он обращается.

- У гражданина есть открытые исполнительные производства, на счетах арестована определенная сумма денег для списания алиментов, долгов по кредитам, коммунальным платежам, налогам и т.п.

Определить свое попадание в черный список можно и с помощью официального запроса:

- на сайте ФССП – для проверки открытых исполнительных дел;

- в БКИ – для получения отчета по своей кредитной истории.

Если счета гражданина арестованы и/или его кредитная история довольно плохая (низкий кредитный рейтинг), он наверняка попал в черный список банка. Поэтому и шансы на одобрение выгодного кредита у него очень небольшие.

Как не попасть в «черный список» банка?

- Реально оценивать свои возможности по выплате кредита (при зарплате в 20 т.р. оформлять себе в кредит с ежемесячным платежом не более 25-30% от дохода).

- Всегда брать справки о закрытых и погашенных кредитах. Не исключены ситуации, когда клиент исправно выплачивал весь кредит и не посмотрел последний взнос, который был больше остальных на пару рублей. В результате пара рублей превратились в пару тысяч с учетом штрафов, а клиент оказался в ЧС.

- Читать внимательно все банковские договоры, чтобы потом не возникало вопросов по поводу самостоятельно изменения банком ставки, суммы платежа и проч.

- Предоставлять о себе только реальные данные. Любое несовпадение служит для банка сигналом, что его хотят обмануть.

- Не быть поручителем или созаемщиком по кредитам. Если основной заемщик будет плохо выполнять свои обязанности, то поручители также запятнают себя.

- Рефинансировать или перекредитовать свой долг, если возникли проблемы в выплатах.

Что за черный список?

Есть 115-ФЗ. Это закон «О противодействии легализации доходов, полученных преступным путем». Закон борется с темным доходом — от терроризма до обналичивания.

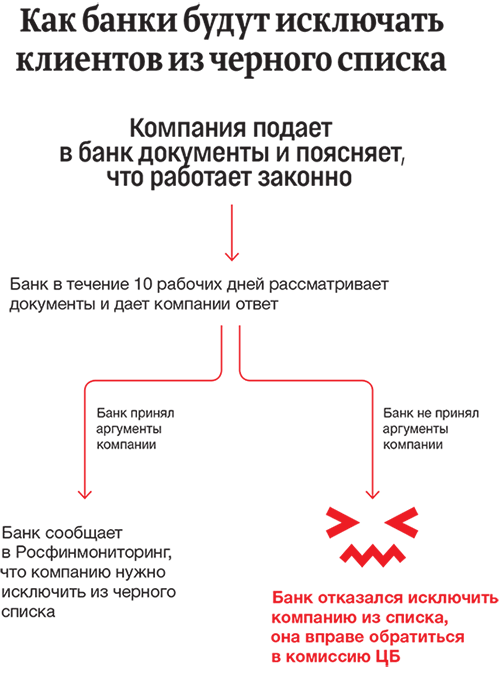

По 115-ФЗ банки обязаны помогать выполнять закон. Для этого они проверяют компании на двух этапах: когда компании открывают счет и когда работают со счетом.

По итогам проверки банк вправе отказать в счете, переводе денег со счета или расторгнуть договор в одностороннем порядке. Во всех случаях клиент оказывается в спецсписке банков или черном списке. Какие компании вошли в список — знают все банки.

Для борьбы с обнальщиками банки могут блокировать доступ к личному кабинету или снижать лимиты на переводы физлицам и снятие наличных. Всё это — не причина для черного списка. Если такое случилось с компанией, компания не оказывается в списке.

То же самое с блокировкой счета из-за налогов. Бывает, компания недоплатила налоги или вовсе просрочила, тогда налоговая блокирует счет. Несмотря на блокировку, компания не попадает в черный список.

Как попасть в «черный список» банка?

Некоторые учреждения вносят клиентов сразу в «стоп-лист» после малейшей «провинности». Так что оказаться здесь могут и вполне благополучные люди, которые, например, не вовремя оплатили кредит по причине болезни или отпуска. Они могут и не заметить этого, и успешно погасить кредит досрочно, однако, в следующем займе им уже может быть отказано.

Остальные кредитные учреждения формируют свои «стоп-листы» только из плохих пользователей, которые неоднократно нарушали правила. Если заемщик совершил незначительные нарушения (например, опоздал с платежом, но потом быстро его оплатил со штрафом и успешно погасил остаток долга), то ему предоставят новый займ без проблем.

Причины попадания в «черный список»:

- Неоплаченная задолженность,

- Частные просрочки,

- Предоставление в банк ложной информации о себе,

- Арест счетов по решению суда, налоговой инспекции или судебных приставов,

- Признание клиента психически-больным или недееспособным,

- Поручительство в кредите, который так и не был погашен основным заемщиком или погашен с большими штрафами и просрочками и проч.

Таким образом, причин, по которым банк больше не хочет иметь дело с клиентом, довольно много. Люди, которые хотят и в дальнейшем работать с банком, должны исправиться и выйти из «черного списка».

Что такое 115 закон и что он требует от банков

Пластиковая карта — это доступ у деньгам на счете. Пользоваться картами в наше время удобно, безопасно и давно привычно. Карты вошли в повседневный обиход людей так плотно, что иногда клиенты банков не сразу понимают, что банк карту заблокировал.

Центральный банк РФ на основе норм закона создал и разослал в банки и другие финансовые организации массу инструкций. Из них следует, что необходимо отслеживать и анализировать все расчетные операции юридических лиц и индивидуальных предпринимателей, а также физических лиц.

Все создаваемые позже 2012 года инструкции только «закручивали гайки» контроля за операциями клиентов.

Как понять, по какой причине заблокирована карта? Закажите звонок юриста

Но активно требования 115 закона в жизнь стали внедрять банки примерно с середины 2017 года, когда, например, банки стали блокировать счета ИП за малейший недочет. Например, если налоги за несколько компаний платились с одного IP — адреса, когда бухгалтерия у ИП была выведена на аутсорсинг. Причина — в изменении требований Центробанка к анализу проведения операций клиентов банками. Банки жестко обязали тщательно отслеживать операции клиентов и блокировать подозрительные платежи и переводы.

И хотя требования ЗСК больше касаются операций клиентов — юрлиц, а также ИП, но попасть под блокировку могут и карты обычных граждан. Требования 115 ФЗ касается всех, кто имеет счет в банке и использует его для проведения платежей, например, для перечислений «денег в долг», плату за услуги, для получения средств от подработок, личных расчетов или регулярных переводов на счета других физ. лиц или компаний.

Это могут быть предприниматели и граждане, которые ведут обычный бизнес или даже не ведут никакого бизнеса, а просто переводят средства родственникам. И при этом они не нарушают никаких норм российского законодательства.

Безопасно ли на одной карте совмещать переводы за самозанятость и, например, получение пенсии?

Бесплатная онлайн юридическая консультация

Как вы попадаете в черный список Сбербанка?

В черный список Сбербанка попадают клиенты, которые имеют задолженности по кредитам или просроченные платежи по другим банковским услугам.

Как узнать, являюсь ли я в черном списке Сбербанка?

Чтобы узнать, являетесь ли вы в черном списке Сбербанка, вы можете обратиться в банк и запросить информацию о наличии задолженностей.

Как выйти из черного списка Сбербанка?

Чтобы выйти из черного списка Сбербанка, необходимо погасить все задолженности и просроченные платежи. После этого вы можете обратиться в банк с просьбой о выходе из черного списка.

Какой срок занимает выход из черного списка Сбербанка?

Срок выхода из черного списка Сбербанка зависит от конкретной ситуации и суммы задолженности. В некоторых случаях это может занять несколько дней, а в более сложных ситуациях — несколько недель или даже месяцев.

Есть ли способы ускорить процесс выхода из черного списка Сбербанка?

Да, есть способы ускорить процесс выхода из черного списка Сбербанка. Например, вы можете предложить банку добровольное закрытие задолженности или заключение сделки по реструктуризации долга.

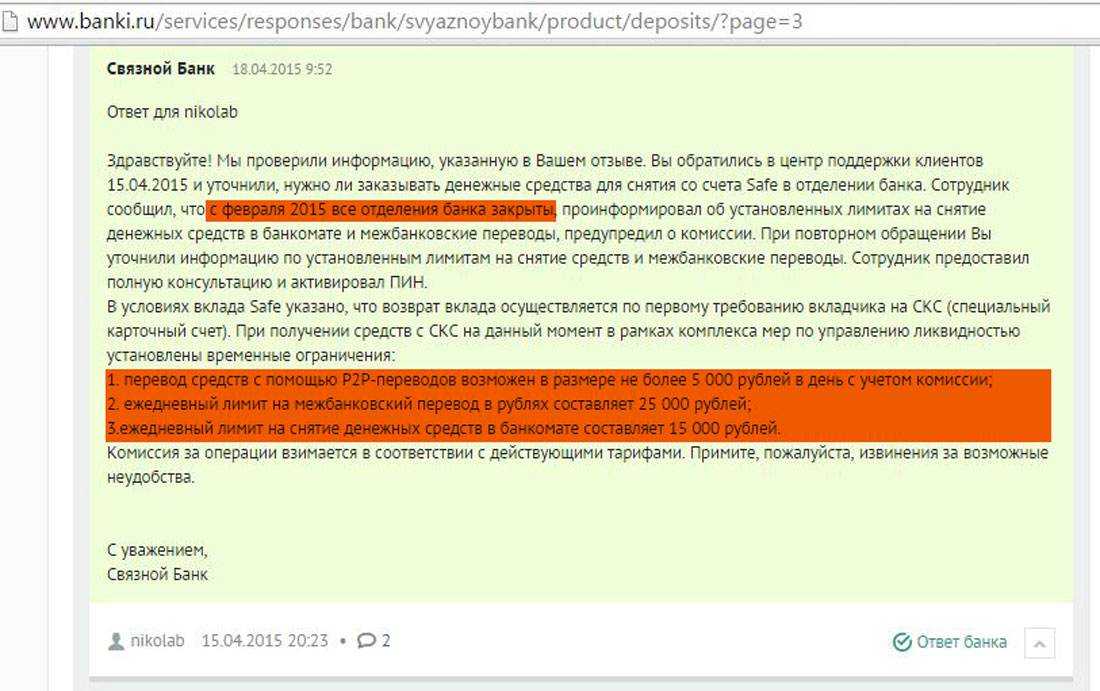

Реальная ситуация с блокировками счетов

Как сообщают в российских банках, исчерпывающего перечня критериев блокировки счетов не существует – подозрение сотрудников банка может вызвать практически любая транзакция. В большей степени от этого страдают представители малого бизнеса, для которых заморозка платежей даже на несколько дней грозит срывом контрактов и серьезными финансовыми потерями.

При блокировке счета банк обычно присылает уведомление – через интернет, SMS-сообщение или каким-то другим способом. Предприниматель обращается в банк, где ему сообщают: для проведения операций по счету нужно предоставить дополнительные документы для проверки. Поскольку закон требует от бизнеса хранить деньги на банковских счетах (за редкими исключениями), бизнес остается без оборотных средств на время проверки.

После этого обычно банки предлагают вывести средства на другой счет или выдать наличными, но за определенный процент – как правило, это 10-20%. Например, Тинькофф Банк в этом случае сообщает о прекращении действия договора банковского обслуживания и закрытии счета. А комиссия за вывод средств при закрытии счета составляет 15%.

Многие предприниматели справедливо считают это узаконенным вымогательством – поскольку банк приостанавливает платежи по собственной инициативе.

Кредитные организации при проверке операций клиентов руководствуются Методическими рекомендациями ЦБ РФ от 21 июля 2017 г. № 18-МР, а также другими документами. Чаще всего блокировки связаны с нормой, согласно которой налоговые платежи должны быть не меньше 0,9% от суммы оборота. Однако документами Центробанка указываются только рекомендации к проверке.

Рассматривая случаи из практики блокировок счетов малого бизнеса в России, можно выделить такие общие черты:

- чаще всего блокируют счета представителей бизнеса с низким процентом рентабельности – например, туристического. В таком бизнесе при серьезных оборотах по счетам сумма чистого дохода предпринимателя низкая, а налоги уплачиваются именно с него. В итоге получается, что налоги составляют меньше 0,9% от валового оборота по счету – а это повод для блокировки и проверки;

- после запроса и получения документов от предпринимателей банки не всегда разблокируют счета. Бывает так, что финучреждение сообщает о невозможности дальнейшего сотрудничества и расторгает договор (и это предполагает комиссию за вывод средств в 10-20%);

- заблокировать счет могут за «ненормальную» по мнению банка сумму операции, даже если она меньше пороговых 600 тысяч рублей. Например, есть данные о том, как банк заблокировал счет из-за поступления компенсации от строительной компании за срыв сроков контракта, посчитав ее сумму слишком большой;

- потребовать подтверждение законности денег могут сразу у двух сторон перевода – и с отправителя, и с получателя средств;

- сроки проверки документов (при условии их предоставления) составляет до 5 банковских дней.

Как показывает практика, никто не может дать стопроцентную гарантию того, что банк не приостановит платежи по тому или иному счету. Заранее обезопасить свои деньги тоже не выйдет – не существует какого-либо механизма предупреждения банка заранее о крупной транзакции, а даже при наличии всех документов счет все равно может быть заблокирован на 5 дней для их проверки.

Пока нет известных случаев массовой блокировки небольших переводов в адрес физических лиц. Например, ежемесячные поступления в районе средней зарплаты по региону не вызовет серьезных подозрений у банка. При этом алгоритм пока не позволяет банкам оценивать законность даже таких регулярных переводов.

Отметим, что не всегда блокировки счетов являются избыточными. По данным аналитиков одного из банков, около 70% организаций, у которых заблокировали счета, имели недоимки по НДФЛ, около половины имели неблагонадежных контрагентов. Всего же этим банком было заблокировано около 10% от всех счетов представителей малого бизнеса.

Как узнать, что банки поставили в черный список?

Наверняка — никак, т. к. доступ к нему есть только у банков. Если вам отказали в открытии счета или обслуживании, можно предположить, что компания была внесена в этот список.

Присутствие ИП или юрлица в черном списке — не единственная причина, заставляющая банк осторожничать. Отказ может быть связан с множеством других факторов:

- Появился новый контрагент, не соответствующий роду деятельности фирмы. Если вы торгуете канцтоварами и вдруг начинаете переводить деньги поставщику стройматериалов или мебели, могут возникнуть вопросы. Придется пояснить банку связь — скажем, сообщить об открытии нового магазина.

- Служба финмониторинга банка сочла операцию подозрительной. Это случается, если не указано назначение платежа либо он не соответствует деятельности фирмы.

- Вы сняли крупную сумму. Согласно

, лимит наличного расчета между юрлицами в рамках одного договора — 100 000 рублей. - Отсутствуют платежи, связанные с деятельностью фирмы: выплата зарплат, оплата аренды, закупка товаров. Банк может инициировать проверку, и вам нужно будет доказать, что всё в порядке — например, эти пункты расходов вы оплачиваете со счета в другом банке.

- У вас несколько счетов. Доступа к операциям, которые вы осуществляете в одном банке, у другого нет. Поэтому могут возникнуть вопросы, скажем, по уплате налогов — будьте готовы предоставить платежки.

Подозрения может вызвать также регистрация на массовом адресе, участие учредителя в других юрлицах, наличие исков против компании и т. п. Чтобы понять, по каким критериям вас оценивают в банке, изучите

и № 19-МР.

С 30 января 2021 действует новая редакция закона «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма», которая обязует банки в течение пяти рабочих дней с момента принятия решения пояснить клиентам причины отказа в открытии счета или проведении операции. Формулировку и полноту ответа закон не регламентирует — вам могут сообщить, что операция нарушает 115-ФЗ, и не вдаваться в детали.

Кто еще следит за операциями по счетам, кроме банков

За операциями следит не только банк. Еще обязанность сообщать о нетипичных сделках в Росфинмониторинг без предупреждения клиентов есть у ряда специалистов, сопровождающих общий бизнес компании или отдельные ее сделки:

- у бухгалтеров

- у юристов и адвокатов

- у аудиторов

- у нотариусов

Они обязаны сообщать в Росфинмониторинг о подозрениях по поводу чистоты сделок. Речь идет о покупке, например, квартиры, регистрации фирмы или оформлении доли в бизнесе. При этом нужно сообщать в Росифнмониториг без предупреждения клиента и объяснения ему причин.

Как правило, основанием для подозрительности такой операции считается мутное, не до конца документами подкрепленное, происхождение средств на проведение подобных сделок. Или вывод денег от этих операций на счета в неясные банки, или вообще за рубеж.

Что делать?

Если вы попали в базу должников по кредитам, и имеете желание исправить ситуацию, то активные действия могут в этом помочь. Стратегия может быть следующей:

Отдаем долги. Сначала нужно рассчитаться по имеющейся задолженности. Даже небольшие взносы на регулярной основе, помогут вернуть доверие кредитора. В сложных случаях попытайтесь договориться о реструктуризации кредита;

Открываем депозит. Очень хороший способ зарекомендовать себя с положительной стороны. Открыв вклад, регулярно пополняя, вы показываете свою состоятельность. К тому же депозит может послужить гарантией выдачи новой ссуды;

Пользуемся картой. Хорошо, если есть зарплатная карта в этом банке и на нее регулярно поступают суммы. Если нет, то вы можете открыть обычную дебетовую карту, и написать заявление в свою бухгалтерию о переводе всей зарплаты или ее части.

Процесс восстановления кредитного рейтинга может длиться месяцами. Но в результате фамилия заемщика исчезнет из черных списков банков и ему будет открыт путь к выгодным кредитам.

Если вам нужен кредит но испорчена кредитная история, то можно попробовать следующие способы:

Как оформить кредит с плохой кредитной историей Выдача кредитных карт с плохой кредитной историей

Основная проблема заемщиков из черных списков заключается в исправлении своей кредитной истории. Если к стоп-листу доступ ограничен рамками одной кредитной структуры, то историю клиента из БКИ может запросить любой банк или МФО.

Исправить свою историю можно только получив новый займ и вовремя его вернув. В зависимости от степени нарушений, процесс исправления рейтинга может быть очень долгим.

Мы рекомендуем всем читателям, владельцам кредитов, выполнять свои обязательства перед банками, контролировать ситуацию с платежами и искать решение, прежде чем попасть в список неплательщиков.

Клерк в современном понятии

Сейчас повсеместно распространен термин «менеджер», а не клерк.

Он более современен для нашего времени. В наше время клерки – это пренебрежительное название, которое направленно на то, чтобы подчеркнуть незначительность работника и серую, монотонную и малонужную работу, которую он выполняет. Еще можно нередко встретить выражения: «офисный планктон», «бумажная душа» и – более толерантно – «белые воротнички».

Многие пренебрежительно относятся к данного вида должности, поскольку считают, что работа клерков не важна, и что они получают деньги попросту просиживая без дела свое рабочее время. В какой – то мере тут есть доля правды, поскольку зачастую слишком размыты обязанности, которые должен выполнять клерк. Однако, многие забывают, что клерки – это также работники в сфере бухгалтерии, юристы и секретари. А ведь без них ни зарплаты не получишь, ни защиты в случае неполадок с проверяющими органами. К тому же, даже те, кто выполняют бумажную работу очень помогают стоящим выше по должности, поскольку снимают с них дополнительную нагрузку.

Клерки действительно не работают сверхурочно, но на протяжении рабочего дня они добросовестно делают то, что им поручено, чем брезгуют более креативные сотрудники. Именно поэтому никогда всегда остается место в списке вакансий на столь непрестижную работу.

Плюсы статуса

Чем же привлекателен может быть труд, которым занимается клерк? Прежде всего, высоким уровнем стабильности. При наличии добросовестности и склонности к усидчивости, а иногда и к выполнению монотонной работы, вы вполне можете быть уверены, что завтрашний день не принесет вам неприятных потрясений. При этом работа достаточно не тяжелая, а оплачивается обычно весьма хорошо. Несмотря на общее мнение о том, что клерк – это вечный застой, перспектива удачной карьеры без сомнения существует. Правда для роста может понадобиться достаточно продолжительное время. Если компания, где вы работаете, велика, можете получить дополнительные бонусы – в них обычно входят как системы денежных поощрений, так и возможность, к примеру, льготного кредитования. При этом вы остаетесь наемным работником, и максимум, чего вы рискуете лишиться – рабочего места. К тому же ответственность перед всеми государственными органами лежит не на вас, а на тех, кто занимает вышестоящее положение. А если у вас есть какое-то свое личное дело – вы хорошо прикрыли свой тыл «впустую потраченным», но оплаченным временем.

Исходя из вышеперечисленной информации, можно выделить следующие положительные стороны работы клерка:

- стабильность;

- нормированный рабочий день;

- перспективы карьерного роста;

- хорошая заработная плата;

- бонусы от компании;

- минимальный риск;

- отсутствие серьезной ответственности.

Специализация клерка зависит от его опыта и направления в работе компании, где он работает.

Например, он может быть секретарем, и работать под контролем вышестоящего лица. С другой стороны, если он имеет достаточный опыт работы, он может стать незаменимым и стать правой рукой у своего начальника и работать в тесном контакте с ним.

Некоторые клерки могут оказаться почти во главе делопроизводства.

Для дальнейшего карьерного роста клерк должен исследовать основные положения делопроизводства и обновлять свои знания, потому что закон и судебная практика представляют собой материалы, постоянно меняющиеся.

Как попадают в список?

На список работают банки, Росфинмониторинг и Центробанк. Цепочка длинная, вот как она выглядит, если банк отказывает в переводе:

банк отказал в переводе

↓

передает информацию Росфинмониторингу

↓

Росфинмониторинг собирает сведения от всех банков и пакует в единый список

↓

передает список Центробанку

↓

Центробанк рассылает список банкам

В списке — название компании и реквизиты. Банки не знают, кто внес компанию, но знают, на каком этапе. В этом помогают коды отказа: есть код отказа в счете, переводе и код расторжения договора.

Центробанк рассылает список каждый день, обычно после трех дня. Мы не знаем, как быстро Росфинмониторинг сводит данные от банков. Есть предположение, что с момента отказа компания окажется в списке через день-два.

Как Банк России реализует свои инициативы на практике

Банк России приступил к серьезной войне с нелегальными платежами, и на этот раз под подозрение попали переводы с карты на карту, пишет издание «Коммерсант». Пока регулятор лишь проводит опрос кредитных организаций, но, как говорят банкиры, в неофициальных беседах представители ЦБ советует банкам максимально сократить объем таких переводов между физ лицами.

Несколько лет назад Банк России предложил банкам осуществлять переводы через систему ЦБ — «Систему быстрых платежей» (СБП), где «хвост» любой транзакции можно отследить и саму операцию заблокировать. Но при работе через СБП, в отличие от работы через свои платежные шлюзы, кредитные организации теряют прибыль, которую они получают, взимая комиссии за переводы.

Так, ЦБ разослал участникам платежного рынка запрос о необходимости предоставить данные по выявлению ими часто совершаемых переводов (так называемых дроперских операций). В запросе из Банка России речь идет о переводах средств с карты физ лиц на карты физ лиц. В частности, в запросе требуется указать ограничения и лимиты по таким операциям; параметры их отслеживания банками, то есть количество переводов в единицу времени (неделя, месяц, год) и объем таких переводов.

При это упор делается на факт использования карты, принадлежащей одному физ лицу. Требует ЦБ и разъяснить методы, которым кредитные организациями пользуются при переводах физ лиц, выявляют не облагаемые налогами операции, и механизмы контроля и пресечения таких платежей. Кроме того, ЦБ запрашивает у банков реестры операций, в том числе отмененных держателями карт и заблокированных самими банками, а также и суммы комиссий по таким операциям.

Незадолго до рассылки этого запроса ЦБ опубликовал критерии, по которым банки должны выявлять и предотвращать платежные операции, направленные на перевод средств в адрес теневого бизнеса. Переводы с карты на карту действительно активно используются для мошеннических операций. По сути, карту можно открыть практически в любом банке, затем передавать кому угодно, получать на нее средства, чтобы потом обналичивать.

Часть участников платежного рынка уже стали отказываться от предоставления своим клиентам услуги по переводу денег с карты на карту. Так РНКО «Платежный центр» (оператор системы «Золотая корона») принял решение в принципе перестать оказывать такую услугу, как перевод с карты на карту, на всех интернет-страницах.

Не существует эффективных методов по контролю за операциями «карта-карта», когда сервис предоставляется внешним клиентам, считают в «Золотой короне». Банк объективно в этом случае лишен возможности оценить легализационные риски конкретной операции.

В любом случае, в ближайший год следует ждать ужесточения контроля банков за переводами между картами физ лиц.