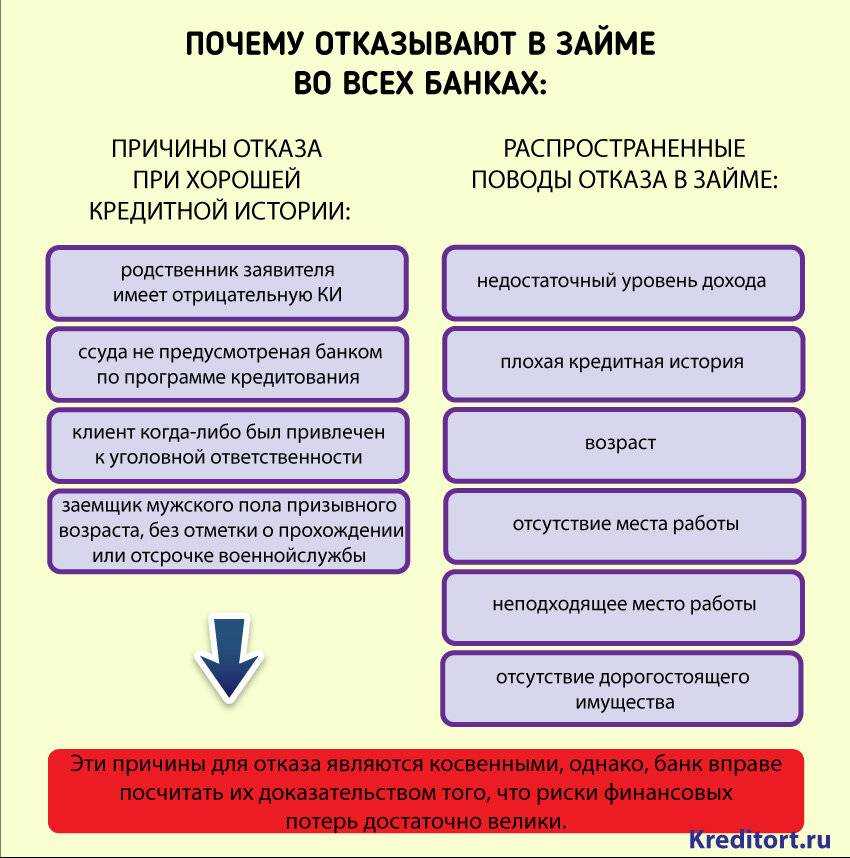

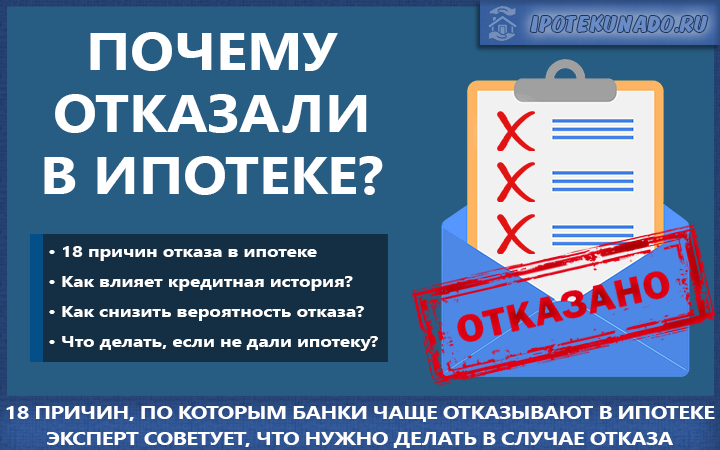

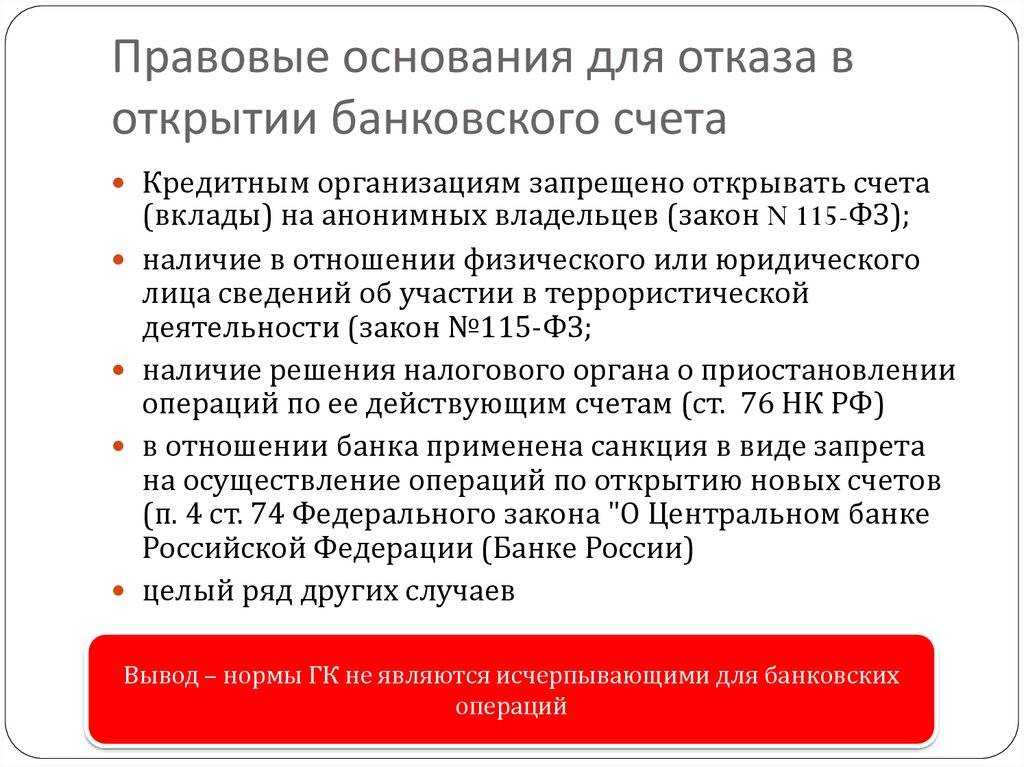

Когда банк сомневается

Банк сомневается, если компания или ее владелец напоминает обнальщиков. Бывает, что клиент — не обнальщик, но по незнанию ведет себя подозрительно. Чтобы вам не копаться в рекомендациях, мы выбрали самые частые ошибки обычных клиентов.

- Компания не платит налоги вовремя или задерживает отчетность. Банки и налоговая учитывают просрочку от 1 тыс. руб.

- Занижает сумму налогов. Например, учредитель не работает как директор, зато официально устроен главбухом. Так компания экономит на НДФЛ с зарплаты.

- Работает по массовому адресу. Речь о здании, где работает несколько компаний, при этом здание — не бизнес-центр.

- У нее много долгов и исков, компания не платит сотрудникам или партнерам.

- Использует коды деятельности из разных сфер. Допустим, перевозка грузов, продажи, строительство и консалтинг. Банку трудно поверить, что одна компания будет вести такой разный бизнес.

- Паспорт клиента рваный или грязный. Например, на номере паспорта пятно от кофе и номер читается с трудом.

- Клиент на открытии счета говорит, что это не его бизнес, он помогает другу, маме или супругу. Так бывает, если реальный владелец счета боится себя светить, к примеру, работает в компании, где запрещено свое дело. Но чаще такой счет открывают по просьбе обнальщиков: они скрывают себя, чтобы налоговая не смогла найти и потребовать налоги.

- Клиент не хочет рассказывать о компании: кто его клиенты и партнеры, как планирует их привлекать, продавать услуги и выполнять заказы.

Если банк отказывает по причине из этого списка, банк о ней не скажет — это запрещено законом.

Ваш счет заблокировали по 115-ФЗ?

Оставьте заявку, мы выведем вас в «зелёную» зону и гарантируем, что такого больше не произойдет

Узнать больше

Банк не открывает расчетный счет: основные причины отказа

Итак, если банк не открывает расчетный счет причины его действий следующие:

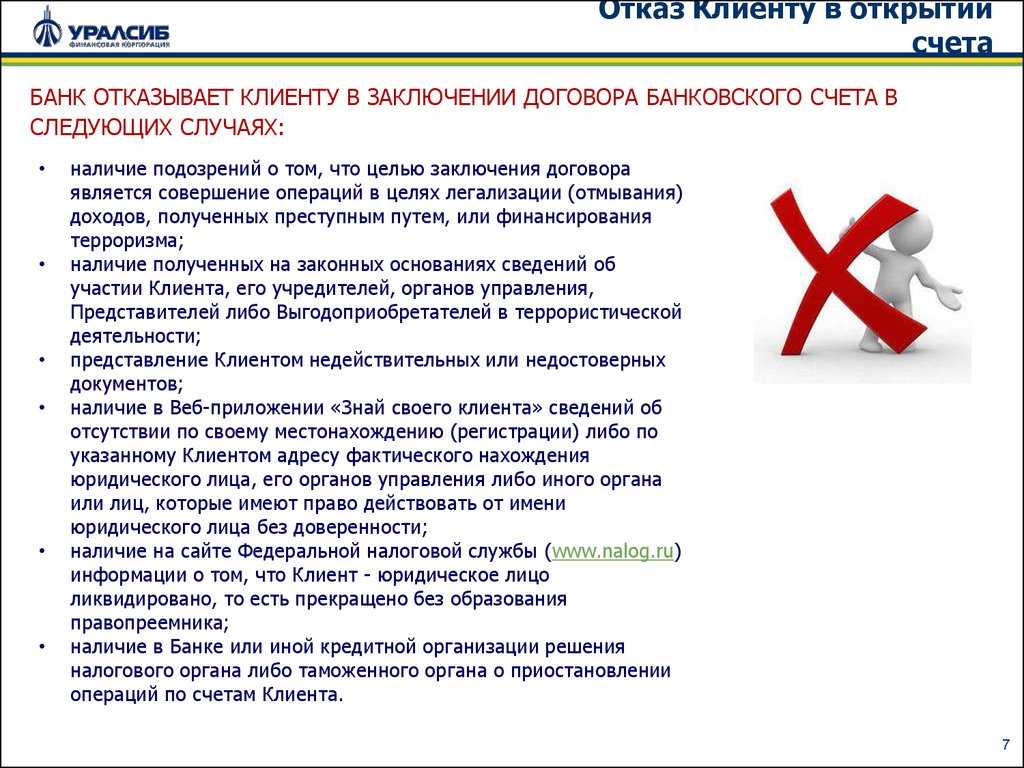

Клиент или его представитель не представил все необходимые документы для идентификации или же использует вымышленные названия или имена. Сотрудник банка в обязательном порядке проверяет данные предпринимателей, физлиц, а также бенефициаров юрлиц: ФИО, гражданство, дату рождения, право пребывать на территории РФ, реквизиты паспорта, прописку. Если же открыть счет планирует ООО, тогда проверяется: наименование, организационно-правовая форма, номер налогоплательщика и т.д. Без этой информации счет клиенту не откроют.

Клиент или его представитель не присутствует лично во время оформления документов на открытие счета. Здесь сразу у многих возникнет вопрос — ведь много банков открывают счет в течение нескольких минут после подачи онлайн заявки с его сайта. Такая услуга есть, но режим функционирования счета ограничен. Он работает только на прием платежей, а вот осуществить отправку денег клиент сможет лишь после процедуры идентификации.

Клиент попал в список лиц, связанных с экстремизмом и терроризмом. Каждое физлицо и организация, а также бенефициары юрлиц проверяются по соответствующим базам и если о них там есть упоминание, то банк не открывает расчетный счет.

Когда банк может отказать в открытии счета

3 МИН

ТОП-3 ошибки предпринимателей при открытии расчётного счёта

Иногда банки отказывают предпринимателям в открытии расчётного счёта. Не все владельцы бизнеса понимают почему. Рассказываем о типичных причинах отказа, в которых виноваты сами предприниматели.

Ошибка №1

Не подготовились к визиту в банк

Запомните: открыть счёт в банке может только официальный представитель организации, например, генеральный директор компании, или его доверенное лицо с соответствующей доверенностью — исключений нет.

Но банк понимает, что открывать счёт ответственно и волнительно. Поэтому генеральный директор может взять с собой сотрудника компании — например, бухгалтера или финансиста. Это не запрещено.

Однако на все вопросы генеральный директор должен отвечать сам. Нельзя передавать слово коллегам, даже если кажется, что они расскажут красноречивее. Сотрудник банка может решить, что генеральный директор номинальный и организация не планирует вести реальную деятельность. Если генеральный директор молчит или не может внятно сформулировать, чем планирует заниматься компания, банк может отказать в открытии счёта.

Совет от банка

Изучите правила подачи, а также перечень необходимых документов. Если вы как генеральный директор самостоятельно пойдёте подавать документы, подумайте, как будете отвечать на вопросы и не забудьте паспорт.

Ошибка №2

Неправильно подали документы

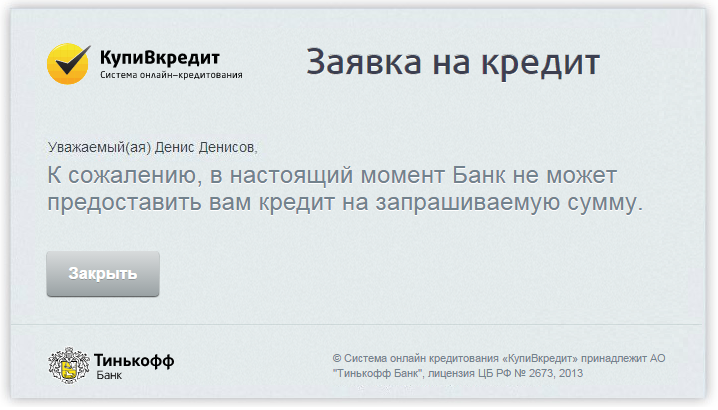

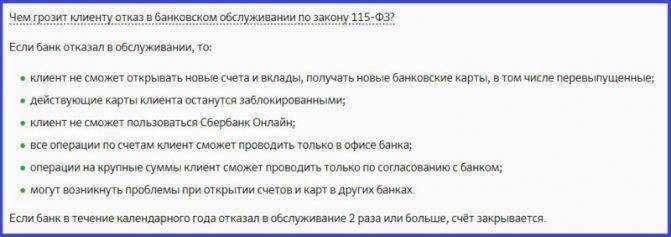

Каждый банк мониторит операции компаний и может отказать в их проведении, если находит нарушения 115-ФЗ. Он задаёт уточняющие вопросы, запрашивает документы, и компании обязаны ответить на его запрос.

Иногда клиент меняет тактику: уходит в другой банк, надеясь, что там ему не будут задавать лишних вопросов. Но его историю уже знают — первый банк обязан сообщать о случаях и причинах отказа Росфинмониторингу, который, в свою очередь, должен рассказать остальным банкам. Такая механика работает в соответствии с Положением Банка России 764-П. Клиента заносят в так называемый список «отказников». Этот факт становится достаточным основанием для будущего отказа — получается замкнутый круг.

Совет от банка

Отвечайте на запросы банка в течение 7 рабочих дней. Если меняете банк, не оставляйте старые запросы незакрытыми — это повлияет на вашу репутацию.

Подача отчета о движении средств на счете иностранного банка

Федеральный закон №173 “О валютном регулировании и валютном контроле” недавно получил изменение, согласно которым физические лица могут не подавать отчет о движении средств на счете в иностранном банке, если:

- Зачисления и списания за отчётный период (год) не превышают сумму в 600 000 рублей по актуальному курсу.

- На конец отчетного года остаток средств составляет не более 600 000 руб. в эквиваленте. Зачисления и списания могут не производиться за этот период.

Валютному резиденту необходимо подавать такой отчёт до 31 мая каждый год, следующий за отчетным. Чтобы его составить, необходимо получить годовую выписку по иностранному счету. Это можно сделать в приложении интернет-банкинга.

В него необходимо вставить следующие суммы:

- Средства на начало отчётного периода.

- Общий объем зачислений.

- Общий объем списаний.

- Средства на конец отчетного периода или закрытие счета.

В Кузбассе для пенсионеров и предпенсионеров вводят бесплатный проезд

https://youtube.com/watch?v=eFqMLzhEpDU%26pp%3DygVz0JTQuNGA0LXQutGC0L7RgCDQstC90LXRgSDQvdCw0LvQuNGH0L3Ri9C1INC_0YDQuCDQvtGC0LrRgNGL0YLQuNC4INGA0LDRgdGH0LXRgtC90L7Qs9C-INGB0YfQtdGC0LAg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Почему могут отказать компании или ИП

Мы рассмотрели самые распространённые причины отказа физлицам. Перейдём к случаям, когда банки отказывают юрлицам и ИП в открытии расчётного счёта. К самым частым относят:

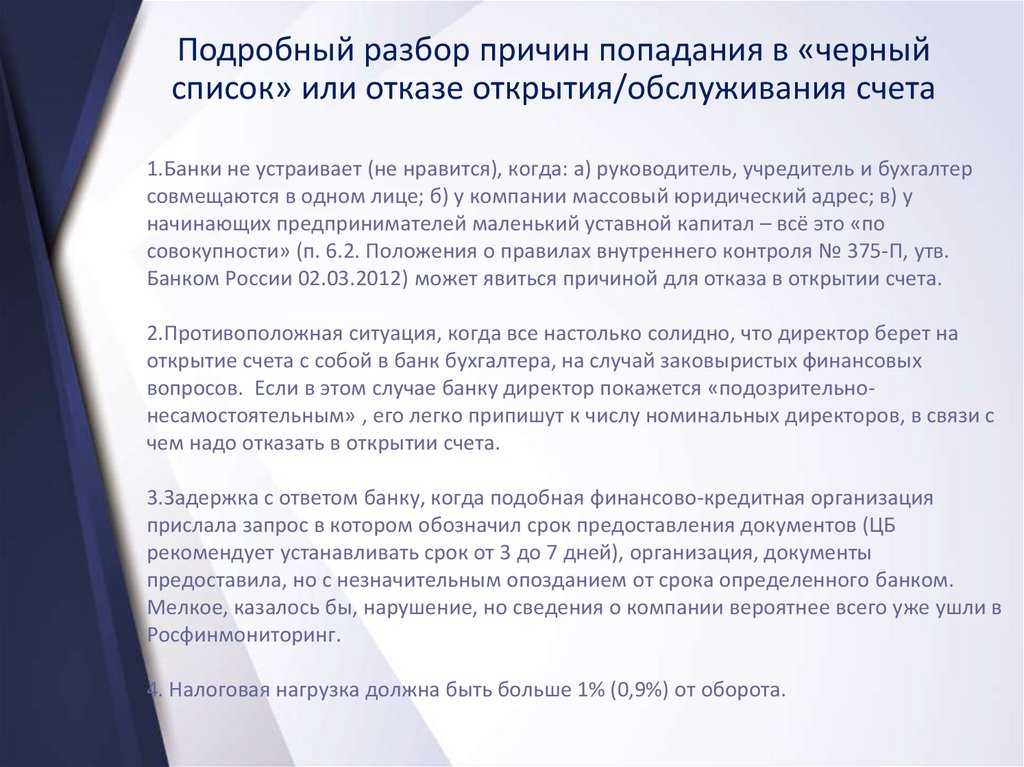

- руководитель или учредитель (или сам ИП) выступает в качестве формального руководителя в нескольких фирмах;

- бизнес зарегистрирован по массовому адресу;

- есть несоответствия в поданных бумагах.

Руководитель

Перед открытием счёта клиента проверяет служба безопасности банка. Если выяснится, что руководитель числится директором не одной, а сразу нескольких фирм, вероятность отказа будет повышенной. К такому же результату может привести судимость руководителя, плохая кредитная история.

Адрес регистрации

Адрес регистрации компании тоже проверяют. Банки серьёзно относятся к совпадению заявленного адреса и фактического. Если они расходятся, к клиенту возникнут вопросы или ему сразу откажут в обслуживании. Кроме того, контролирующие органы ведут список так называемых массовых адресов. Они часто фигурируют в учредительных документах, но к фирмам никакого отношения не имеют. Такие адреса используют компании-однодневки и фирмы, специально созданные для отмывания доходов. С такими юрлицами банки по понятным причинам иметь дело не хотят.

Адреса проверяют на следующие признаки, и если обнаружат хотя бы один, в обслуживании скорее всего откажут:

- по адресу находится объект незавершённого строительства;

- адрес в реальности не существует;

- строение по указанному адресу принадлежит государству (административное здание, воинская часть и т.д.).

Основанием для отказа в открытии расчётного счёта может стать и то, что на момент проверки банка в здании не было никого из представителей фирмы-клиента.

Документы

Проблемы с документами – ещё одна веская причина для банка. Менеджер проверяет все предоставленные клиентом документы. Если в учредительных бумагах есть помарки, нечёткие печати (или печати вовсе отсутствуют), предоставлена не заверенная доверенность на представителя, это станет основанием для вынесения отрицательного решения. Отдельно стоит упомянуть о некачественных сканах. Рекомендуем приносить в офис оригиналы и доверять сканирование сотруднику кредитной организации, поскольку у банка могут быть свои требования к копиям.

Не менее важны взаимоотношения будущего клиента с налоговой службой. Эта информация открыта, и получить её не составляет труда. Банк обязательно узнает о том, что счёт компании или ИП в другой кредитной организации заблокирован или выездная проверка не обнаружила налогоплательщика по заявленному адресу. Всё это может стать причиной для отказа в обслуживании. Также в банках не принимают клиентов, которые вовремя не сдают налоговую отчётность.

В политике банков могут быть и другие причины. Например, кто-то принципиально не работает с некоммерческими организациями. У НКО другая отчётность, под которую приходится подстраиваться, к чему небольшие кредитные организации не всегда готовы. То же самое с нотариусами и адвокатами. Некоторые банки не работают с фирмами, которые занимаются финансовым посредничеством.

Отказ от личной встречи с представителем банка тоже может стать решающим фактором. Если скоринговая система поместила клиента в пограничную зону между добросовестным и недобросовестным, кредитная организация пригласит его в офис, чтобы развеять или подтвердить сомнения. В случае если клиент не идёт на контакт и отказывается от встречи, банк вынесет решение об отказе.

Будьте готовы к тому, что для недавно созданного бизнеса личная встреча с сотрудником банка в офисе – обязательная процедура.

Причина 2 – неблагонадёжность клиента

У каждого банка есть свой список неблагонадёжных клиентов. В таких перечнях чаще всего можно встретить злостных должников (которые допускают просрочки), мошенников (которые взяли кредит и не вернули ни копейки), а также конфликтных клиентов. В последнюю категорию попадают, пожалуй, по самым субъективным критериям. Если клиент хамит в разговорах с сотрудниками банка, массово шлёт гневные письма, ведёт себя неадекватно в офисе кредитной организации, его могут занести в чёрный список. Туда можно попасть, даже если ведётся дело по подозрению в кредитном мошенничестве, хотя приговора ещё нет.

Такими списками банки обмениваются. Однако процедура отсева везде разная. Если клиент есть в списке неблагонадёжных клиентов в одной кредитной организации, это совсем не означает, что ему не удастся открыть вклад или счёт в другой. Однако вероятность отказа выше.

Почему Сбербанк отказывает в открытии расчетного счета?

Сбербанк – один из самых крупных игроков среди кредитных организаций. Он относится к государственным банкам — более половины его акций принадлежат Центробанку. Этот банк радушно предлагает бизнесу доверить свои финансовые операции именно ему. Однако если вы почитаете различные форумы, то убедитесь, что открыть счет в Сбербанке – не самое простое дело.

При здравом размышлении в этом нет ничего удивительного. Чем значительнее и известнее банк, тем меньше ему необходимо прилагать усилий для привлечения новых клиентов. Репутацию свою он заработал, теперь может почивать на лаврах, которые в данном случае носят гордое неформальное название «самый надежный банк России». Это немало, учитывая проводимую Центробанком многолетнюю политику чисток банковского сектора, и в связи с ней – уязвимость позиций почти всех банков в настоящий момент.

На фоне приостановления работы банка Югра, чья возможная окончательная ликвидация будоражит информационные порталы России весь июль, надежные банки предстают во всё более привлекательном свете для предпринимателей и организаций. Кроме того, Сбербанк выступает как раз одним из банков-агентов, которые выплачивают страховые возмещения бывшим клиентам Югры. Такая роль может быть доверена и доверяется исключительно проверенным кредитным организациям.

Бывают ситуации, когда открыть счет в Сбербанке жизненно необходимо. Например, если бизнес связан с обслуживанием государственных организаций, а они, в свою очередь, обязывают вас обзавестись расчетным счетом именно в государственном банке. Если это не ваш случай, советуем выбрать банк попроще, который еще борется за клиентуру. Некоторые из них мы рассмотрим в следующем параграфе.

Причины отказа в открытии расчетного счета ИП и что делать, если банк отказал

На наших каналах свежие новости, интересные посты, связанные с налогами , законами и лайфхаками:

- Советы для начинающих предпринимателей.Какую систему налогообложения выбрать, что лучше выбрать ООО или ИП, в каком банке лучше открыть расчетный счет.

- Советы для опытных предпринимателей.Как уменьшить НДС, как снизить Налог на прибыль , как оптимизировать систему налогообложения, как добиться от сотрудников 100% отдачи.

- Как бороться с налоговикамиКакие документы использовать для встречных и камеральных проверок, когда налоговая не имеет право Вас тревожить.

Подписывайтесь!

Что проверяет банк

Главный принцип проверки банков — убедиться, что компания клиента существует, клиент не мошенник, он открыл компанию для ведения бизнеса.

Для проверки банки анализируют открытые и закрытые источники. Источников может быть тридцать, сто или больше, ограничений нет. В основном, открытые источники — это источники, где банки проверяют обязательные сведения о клиенте, например, блокировку счета от налоговой. О таких источниках банки вправе рассказывать.

Среди открытых источников: сайт налоговой, Росфинмониторинга, миграционной службы и службы приставов, а еще пресса или профессиональные форумы. Хорошая новость — открытые источники можно отслеживать самим. Если что-то не так, вы узнаете и исправите проблему.

Закрытые источники банки скрывают, чтобы сохранить секреты проверки и не помогать сомнительным клиентам обходить проверку. Банки обязаны их скрывать по закону.

Какой банк не откажет в открытии счета?

Ниже представлен список банков, которые практически со 100% вероятностью откроют вам р/с:

РКО в банке Точка

Банк для предпринимателей.

от 0 р.

Обслуживание

Перейти

- Открытие счета – бесплатно за 10 минут;

- Обслуживание – от 0 р./мес.;

- Переводы юр. лицам и ИП – 0 р/шт.

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

Подробнее

РКО в Тинькофф Банке

Оптимальный для бизнеса.

от 0 р.

Обслуживание

Перейти

- Бесплатное открытие Р/С за 10 мин.;

- Первые 2 месяца бесплатное обслуживание;

- После 2 месяцев от 490 р./мес.;

- До 6% на остаток по счету;

- Бесплатная бухгалтерия для ИП на Упрощенке;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

Подробнее

РКО в Модульбанке

Лучший для старта.

от 0 р.

Обслуживание

Перейти

- Открытие счета – бесплатно за 10 мин.;

- До 7% на остаток по счету;

- Обслуживание – от 0 рублей;

- От 0% за снятие наличных;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

Подробнее

РКО в БКС Банке (Сфера)

Есть бесплатный тариф

от 99 р.

Обслуживание

Перейти

- Открытие счета бесплатно.

- Обслуживание от 99 р./мес.

- Платежное поручение от 25 р./шт.

- Бесплатная бизнес-карта.

Подробнее

РКО в Промсвязьбанке

Есть бесплатный тариф

от 0 р.

обслуживание

Перейти

- Открытие счета – от 0 р.;

- Обслуживание – от 0 р.;;

- Возможны бесплатные платежки.

Подробнее

РКО в Локо-Банке

Индивидуальный подход

от 0 р.

Обслуживание

Перейти

- Открытие счета – бесплатно;

- Резервирование за 1 минуту;

- Обслуживание – от 0 р./мес.;

- Снятие наличных от 0%;

- Бесплатный терминал для эквайринга;

- Интернет-банкинг и мобильное приложение – бесплатно.

Подробнее

РКО в Восточном банке

от 490 р.

Обслуживание

Перейти

- Открытие счета бесплатно;

- Резервирование за 1 минуту;

- Интернет-банк и мобильное приложение бесплатно;

- 3 месяца обслуживания бесплатно;

- после 3 месяцев от 490 р./мес.

Подробнее

Особенный статус расчетного счета

Главное отличие временного от обычного р/с заключается в том, что деньги а нем могут только накапливаться. Снимать суммы, как-то расходовать фонд никто не имеет права. Если организовать предприятие по каким-либо причинам не удалось, фонд расформировывается, и каждый пай возвращается той персоне, которая вкладывала деньги, в той же сумме, что вносилась, за вычетом процентного соотношения из обслуживания банком.

Доказательными справками о суммах, внесенных на счет, являются те, что выдаются каждому клиенту-учредителю сразу при внесении денег. Перечислять деньги можно разными способами:

- и внесение наличных, и безналичные переводы имеет право осуществлять физлицо, предоставившее документы об учредительном праве (сумма каждого акционера отдельно не должна превышать его допустимую долю);

- для юрлиц есть возможность оперировать только безналичными средствами;

- обе формы зачисления денег доступны для учредителей-акционеров, если они вносят свой пай как физлица, то есть от собственного лица.

Когда сумма на временном расчетном счете превышает половину всего фонда, его уже можно переоформить как постоянный. Это легко сделать, так как при открытии ему присваивают балансовый номер предполагаемого будущего р/с предприятия.

Уведомлять налоговую службу и государственные фонды нужно только после того, как будет открыт постоянный расчетный счет. Временный не обязывает к подобным действиям.

Основные причины

В некоторых случаях банк отказывает клиенту в открытии расчетного счета. Почему?

Юридический адрес

Также согласно ст.5 ФЗ «О банках и банковской деятельности » кредитно-финансовые учреждения открывают и ведут банковские счета ФЛ и ЮЛ.

Перечень документов, которые предоставляются для открытия расчетного счета:

- документ о государственной регистрации ЮЛ или ИП;

- справка о постановке на учет в органах ФНС;

- выписка из ЕГРЮЛ;

- документы, подтверждающие легитимность работы филиала на территории конкретного субъекта РФ.

Указанный в регистрационных документах компании юридический адрес может показаться сотруднику банковского учреждения сомнительным. Представители фирм считают такую причину отказа придиркой со стороны банка.

Ситуация типична для маленьких городов, где люди ориентировочно знают, где и что находится. У банковских сотрудников просто может возникнуть подозрение, что никакой фирмы по данному адресу нет вообще, а РС открывается для отмывания денег.

Существует несколько способов доказать легальность и физическое наличие фирмы по указанному адресу:

- выезд директора вместе с представителями банка по адресу. Отметим, что финансисты очень редко соглашаются на такие поездки, так как могут расценить приглашение как угрозу для жизни;

- предоставление договора аренды или купли-продажи помещения по указанному адресу.

- документы проходят детальную проверку на предмет законности и регистрации в государственных органах;

- предоставление документов на оборудование, которое используется в процессе производства.

Подозрение как право отказать в РКО

В процессе обмена информацией может выявиться, что данная фирма или ее руководители (сотрудники) подозреваются в финансировании террористических организаций.

Сотрудники отдела расчетно-кассового обслуживания (РКЛ) и службы безопасности (СБ) банка в таком случае имеют законное право отказать организации в открытии счета на основании целого ряда статей ФЗ №115 «О противодействии легализации (отмыванию) доходов, добытых нечестным путем».

Этот же закон даст юридическое основание отказать в РКО клиенту в случае обоснованного подозрения в возможности проведения незаконных финансовых операций, связанных с отмыванием денежных средств, независимо от сумм.

В каждом отделении финансового учреждения есть физическая охрана и камеры видеонаблюдения. Внешний вид посетителя, который желает открыть РС, играет огромную роль в процессе принятия решения.

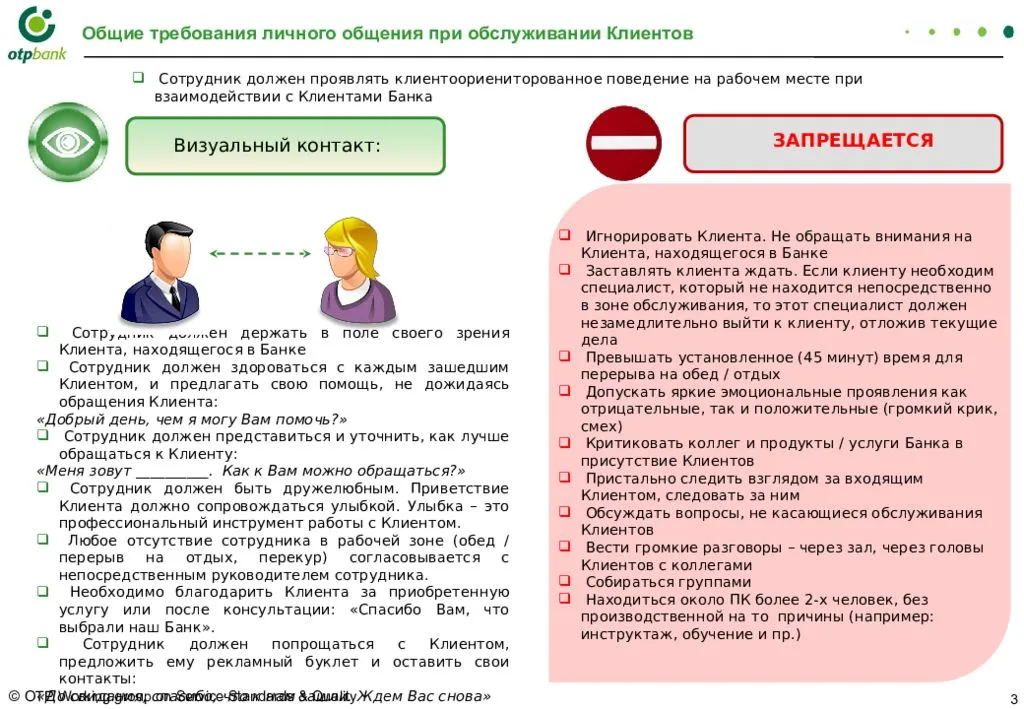

Банк вряд ли откроет счет, если посетитель придет:

- в состоянии алкогольного или наркотического опьянения;

- в грязной, рваной или явно провокационной одежде;

- в состоянии нервного психического расстройства.

Клиент в деловой или просто культурной форме одежды, находящийся в абсолютно адекватном состоянии, имеет намного больше шансов на положительное решение вопроса.

Относительно юридических лиц

Существует еще несколько весомых причин, по которым юрлицам могут отказать в открытии счета:

- Отсутствие печати. Любое юридическое лицо, независимо от организационно-правовой формы его создания, должно иметь собственную печать. При заключении договора по РКО в банке представитель компании должен поставить печать своей фирмы.

- Неверное оформление доверенности. Руководитель компании не всегда имеет время и возможность лично посетить банк для открытия счета. Бухгалтер или заместитель директора с оформленной доверенностью имеет право на проведение определенных действий от имени фирмы. В банке могут возникнуть сомнения в легитимности этого документа по причине неправильной формы составления документа, ошибок в данных доверенного лица (ФИО, паспортные данные), просроченной документации.

- Орфографические и пунктуационные ошибки в документах фирмы. Банк может посчитать, что такие документы не имеют юридическую силу, поэтому отказ по такой причине вполне реален.

Для физических лиц

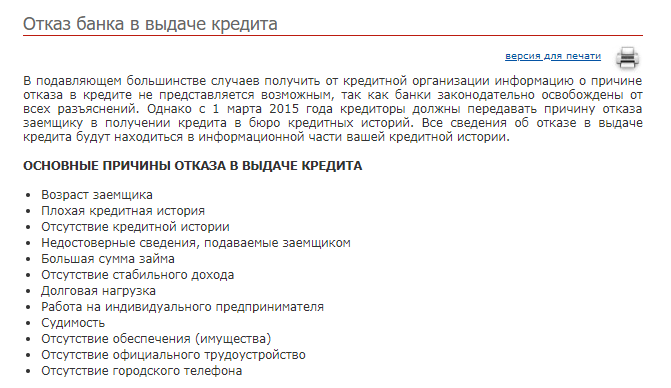

- Поступление информации о признании его недееспособным. Согласно положениям статьи 29 ГК РФ гражданин может быть признан судом недееспособным в случае отсутствия способности анализировать последствия своих действий и понимать их суть.

- Задолженность ИП по бюджетным платежам. Такая информация выявляется экспертами финучреждения на базе предоставленной информации органами ФНС.

- Блокировка счетов ИП в других банках.

- Плохая кредитная история.

- Подозрение со стороны государственных органов в уклонении от уплаты налогов. Оно может возникнуть в случае выявления данных о значительном несовпадении сумм платежей, которые ИП должен был заплатить в бюджет исходя из его реальных доходов, и действительно внесенными суммами.

- Отсутствие информации о деятельности ИП в органах ФНС.

- Вызывающее поведение в банке.

Зачем отказывать в счете

Свежий пример – определение Судебной коллегии по гражданским делам Верховного Суда РФ от 24.12.2019 № 78-КГ19-59, 2-1543/2018.

Физическое лицо потребовало обязать заключить договор банковского счета и взыскать моральный вред за отказ (200 000 руб.). Истец сослался на то, что ему было отказано в заключении договора банковского счета (это был Альфа-банк) в связи с тем, что он не предоставил документы, подтверждающие его финансовое положение.

В итоге ВС РФ отправил спор на новое рассмотрение, поскольку суды не дали оценку показаниям свидетеля (представитель банка) о том, что отказ в заключении договора банковского счета был сделан на основе его субъективного мнения. При этом он по собственному усмотрению указал на наличие низкого социального статуса физлица, которое просило открыть счет.

Таким образом, у Верховного Суда вызвала сомнения законность критериев, из-за которых банк отказался открыть счет. Учитывайте это при открытии счета в банке.

СПРАВКА

У данного банка в правилах внутреннего контроля установлены такие критерии отказа в случае возникновения подозрений:

- в процессе собеседования потенциальный клиент постоянно консультируется с третьими лицами в прямом разговоре или по телефону;

- потенциальный клиент пришел в сопровождении третьих лиц, физические лица, входящие в сопровождение клиента однотипны по своему составу, постоянно консультируются друг с другом и третьими лицами;

- при открытии счета физическое лицо не может самостоятельно пояснить, какой тарифный план ему необходим, и предъявляет написанные третьим лицом название тарифного плана и номер телефона, к которому необходимо подключить систему банка;

- клиент не может внятно объяснить цели открытия счета и типы операций, которые он предполагает проводить;

- в процессе собеседования выясняется, что сразу после открытия счета клиент планирует оформить доверенность на управление всеми счетами третьему лицу либо несколько доверенностей на сторонних лиц;

- в банк обратилась группа лиц (вместе либо не связанных друг с другом), желающих привязать свои карты в одному номеру телефона;

- в графе место работы и должность указываются сведения, предполагающие отсутствие постоянного источника дохода, клиент настаивает на повышенных пакетах услуг, при этом потребности клиента не соответствуют выбираемому пакету услуг;

- физлицо заказывает сразу при открытии счета более 2-х однотипных карт повышенной категории (Gold, Black, Platinum и т. д.) либо максимальное количество дебетовых карт, при консультировании клиента возникает подозрение в возможной их передаче третьим лицам;

- потенциальный клиент интересуется только услугами, предполагающими лимиты снятий наличных денежных средств, тарифы на другие операции его не интересуют;

- по внешнему виду клиент находится в состоянии алкогольного или наркотического опьянения, имеет признаки низкого социального статуса;

- при предоставлении сведений о месте работы клиент затрудняется представить адрес работодателя, а также не представляет, чем занимается его компания;

- имеется информация о применении мер по отказу/расторжению, полученная из Банка России в соответствии с п. 13.3 ст. 7 Закона № 115-ФЗ;

- иные подозрения, что счет открывается для проведения операций в целях легализации (отмывания) доходов (в данном случае уполномоченный сотрудник (зам. руководителя) приводит четкие основания подозрений).

При этом официальный отказ оформляется при наличии 2-х и более критериев.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Может ли Сбербанк отказать в открытии расчетного счета

СбербанкОткрыть расчетный счет в Сбербанке для ИП и ООО: тарифы на РКО и отзывы является крупнейшим российским банком. А чем крупнее банк, тем более трепетно он относится к своей репутации. Более того, благодаря своей универсальности и популярности Сбербанку приходится прилагать намного меньше стараний для привлечения новых клиентов по сравнению с другими финансовыми организациями. Это значит, что он может позволить себе при появлении малейших сомнений отказать в обслуживании.

Среди наиболее часто встречающихся причин отказа могут быть следующие:

- Включение организации в «черный список». В него входят фирмы, которые имели расчетные счета во многих банках и были замечены в подозрительной активности.

- Наличие у организации ненадежных контрагентов или связь с террористической деятельностью и экстремизмом.

- Недействительные документы, на которые зарегистрирована организация.

Российским законодательством установлено большое количество разнообразных видов спецсчетов, предназначенных под разные цели. Несмотря на свое название, специальный счет для госзакупок является тем же самым типом банковского счета, что и расчетный счет для бизнеса. Как раз поэтому для них предусмотрены одинаковые процедуры проверки и общие причины для отказа (кроме нескольких).

Перечислим причины, по которым банк вправе отказать в открытии счета:

- Юрадрес фирмы обладает признаком «массовости», который можно проверить через сервис ФНС. После переоформления, требуется внести изменения в ЕГРЮЛ.

- Прописка ИП либо юридический адрес ООО находится на территории Крыма. Далеко не все банки работают и открывают специальные счета в Крыму.

- Компания продолжительное время не ведет никакой деятельности, а также не соблюдает сроки сдачи отчетности в налоговые органы и внебюджетные фонды.

- Кредитная организация ранее уже отказывала клиенту в открытии счета либо расторгала договор банковского обслуживания.

- Принятием решений и управлением компанией занимается лицо, находящееся под одним из видов административного наказания – дисквалификацией.

- Компания клиента находится в государственных реестрах и списках, которые указывают на: блокировку и приостановление существующих счетов в других банках (проверить), наличие недоимок по налогам, долгов по исполнительным производствам, а также косвенно свидетельствуют о неблагонадежности фирмы в целом.

- В публичных источниках (включая Интернет) отсутствуют сведения, которые бы доказывали, что клиент действительно осуществляет деятельность.

- В публичных источниках (включая Интернет) имеется отрицательная информация о клиенте, а также других участниках бизнеса.

- В публичных источниках (включая Интернет) присутствуют данные о начале стадии банкротства, реорганизации или ликвидации компании.

- В публичных источниках (включая Интернет) содержатся сведения о возможном отношении клиента к событиям или людям с криминальным характером.

- Если поставщик подал заявку на открытие спецсчета, но не прошел перед этим аккредитацию в ЕИС (альтернативные названия: единая информационная система госзакупок, единый реестр участников закупок, ЕРУЗ), то банк откажет в открытии счета для торгов. Это связано с тем, что кредитные организации законодательно обязаны проверять наличие участника торгов в данной системе.

- Некоторые поставщики, уже имея расчетные счета в банках, желают поменять их статус и перевести в формат специальных. Данная услуга разрешена законом, однако нужно заранее выяснить этот нюанс, поскольку не все банки имеют соответствующую техническую возможность. Из-за этого многие участники госзакупок не раз получали отказы и больше всего это относится к клиентам ВТБ.

- Если поставщик находится в РНП (реестре недобросовестных поставщиков), то он не только не сможет открыть специальный счет для 223 и 44-ФЗ, но вообще участвовать в процедурах государственных тендеров на протяжении 2-х лет.

Не хамите без причины

Чтобы открыть счет, компания или физическое лицо должно подать в банк пакет документов. В классических банках их проверяют по электронным базам, часто — вручную сотрудники службы безопасности и юристы В технологичных финансовых организациях такие процессы, как правило, автоматизированы. Это уменьшает количество ошибок и исключает человеческий фактор. Для того чтобы открыть счет для ИП или дебетовую карту физическому лицу, достаточно одного паспорта. Всю остальную информацию о клиенте необанки собирают уже самостоятельно.

Не секрет, что у банков существуют свои списки неблагонадежных клиентов. В таких списках чаще всего оказываются должники, мошенники и предприниматели, уличенные в нелегальной деятельности. Иногда в черные списки попадают и клиенты, которые конфликтуют с банком. «Был случай, когда клиент оскорблял сотрудницу банка в клиентском чате, хамил без всякой причины, писал гадости в Twitter. Мы приняли решение отключить его от нашего сервиса», — рассказывает один из основателей «Рокетбанка» Алексей Колесников.

Между банками существует практика обмена информацией о неблагонадежных клиентах. Но процедура проверки и отсева у всех разная, поэтому отказ одного банка не означает, что двери всех остальных для вас или вашей фирмы тоже закроются. «Как-то мы общались с клиентом, который открыл кофейню. Реальный хороший бизнес, но ни один банк не хотел открывать ему счет, потому что за три года до этого, будучи студентом, он был номинальным генеральным директором в одном ИП. История «легальности» важна не меньше, чем кредитная история. И когда в студенческие годы друзья тебя просят что-то фиктивное на себя зарегистрировать, нужно понимать, что это может стать «черной меткой» на всю жизнь», — предупреждает Олег Лагута.

«Если организация обслуживалась в другом банке, то мы изучаем выписку. Если это новый бизнес — устраиваем обязательное собеседование с генеральным директором. Мы спрашиваем, чем компания будет заниматься, сколько в ней будет работать людей. Стандартная ситуация для того, чтобы убедиться, что бизнес будет организован в соответствии с действующим законодательством. Если в результате собеседования с генеральным директором мы не понимаем сути бизнеса или видим, что клиент не владеет материалом, то предпочитаем не открывать счет. Все остальное регламентировано инструкциями ЦБ относительно реальности или нереальности деятельности, и мы строго следуем этим инструкциям», — рассказывает председатель правления СДМ-Банка Максим Солнцев.