Достоверность и публичность бухгалтерской отчетности: какими документами подтверждается достоверность?

Достоверность в данном случае определяется как уровень точности данных финансовой документации. Независимый ревизор проводит колляцию, чтобы получить доказательства для последующей оценки и написания аргументированного заключения. Источниками получения сведений, предметом колляции и оценивания являются:

- учетная политика;

- план финансовой деятельности;

- документация по целевым субсидиям, включая растраченные суммы;

- годовая бухгалтерская отчетность;

- бухгалтерские учетные регистры;

- первичные, учетные и другие бухгалтерские документы.

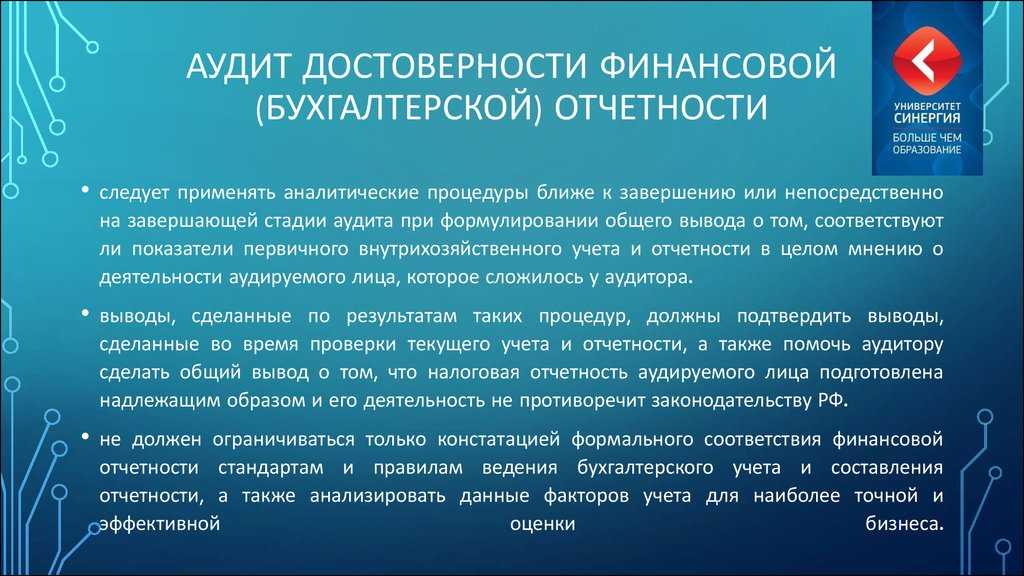

Недостаточность информации по причине отсутствия каких-либо документов обязывает ревизора отображать этот факт в отчете. Если во время колляции выявляются расхождения в полученной информации, проверяющий задействует вспомогательные процедуры аудита с целью устранения всех противоречий и достижения максимальной правдивости результатов.

Порядок проведения колляции на предмет достоверности финансовой отчетности аудируемого лица

Установленной единой системы по части аудиторской ревизии финансовой отчетности не существует. Можно выделить некую общую схему, которой придерживаются все ревизоры.

| Последовательность действий, допускаемая при колляции финансовой отчетности | Краткое описание |

| Заключение договора на проведение аудита | Участвуют две стороны: аудитор и аудируемое лицо |

| Подготовка к колляции | Проверяющий разрабатывает методику колляции, план действий |

| Ознакомление с уставом, учетной политикой аудируемого лица | Цель — выяснить способы обеспечения, ведения бухучета |

| Исследование показателей (далее — индикаторов) финансовой отчетности | Включает несколько последовательных этапов:

информационное изучение финансового положения аудируемого лица, анализ индикаторов с определением тенденций их изменений и влияния на итог Выводы делаются на основании изученных результатов деятельности за отчетные периоды |

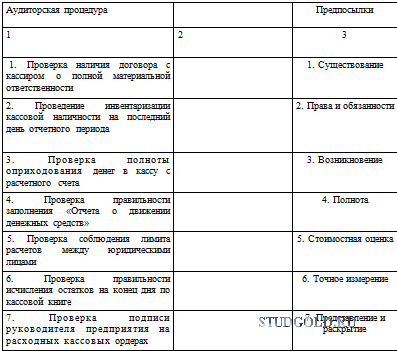

| Проверка индикаторов исследуемой отчетности на предмет их достоверности | Охватывает круг ключевых вопросов:

исполнение одобренного учредителем госзадания, соблюдение законодательных норм, соответствие плановых индикаторов, бухотчетности, правильное составление и ведение первичной документации (сообразно Инструкции № 157н, п. 7, 11), соответствие финансовой отчетности типовым формам, ее правильное заполнение (сообразно Инструкции № 33н), скоординированность индикаторов в формах финансовой отчетности и между этими формами |

| Оформление полученного при колляции результата |

Ревизором составляется аргументированное заключение, которое включает основание, предмет, период, характеристику объекта колляции В документе перечисляется круг вопросов по части колляции, указывается время ее проведения и освещаются результаты Сюда же обязательно вносят информацию об обнаруженных нарушениях, недостатках |

Стержневые критерии оценки достоверности исследуемой отчетности — ее подлинность, правильность, сопоставимость, корректность, востребованность. Готовое аргументированное заключение по итогам колляции отдается руководителю аудируемой организации на ознакомление и подписание.

Характеристика публичности финансовой отчетности

Бухгалтерская отчетность должна быть доступной, открытой для привлеченного круга пользователей. В этом и заключает ее публичность. На этом основывается ключевая задача обязанных структур — снабдить заинтересованных пользователей действительной информацией по части финансового положения и результатов своей деятельности.

Сведения из отчетности могут публиковаться сокращенно либо полностью. Внутренняя бухгалтерия разглашению не подлежит, ее не публикуют. Траты, понесенные в связи с изданием, распространением, причисляют к стоимостной оценке продукции как траты по управлению производством (сч. 26). Поступающие денежные компенсации трат по пересылкам, снятию копий фиксируются на сч. 91 («Иные траты, прибыль»).

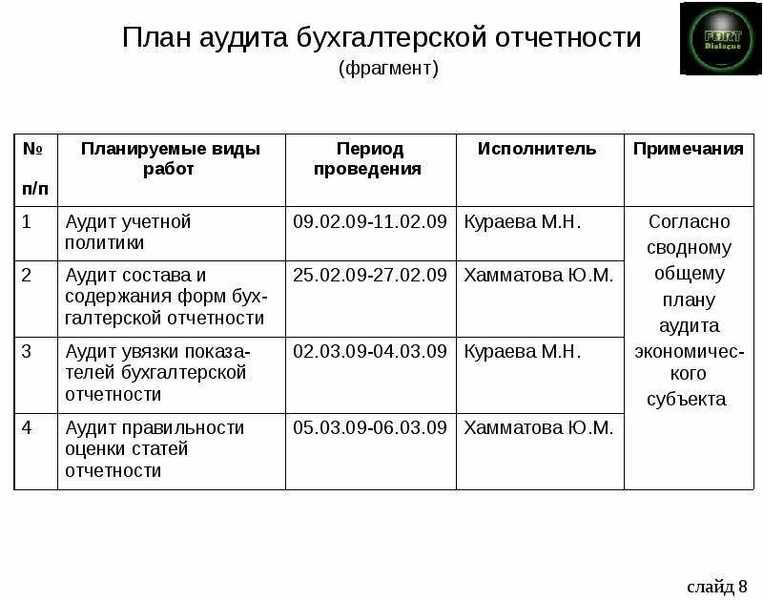

Минфин России направил рекомендации по проведению аудита годовой бухгалтерской отчетности за 2023 год

ОТЧЕТ АУДИТОРСКОЙ ФИРМЫ / АУДИТОРА ИСПОЛНИТЕЛЬНОМУ ОРГАНУ

(наименование экономического субъекта)

1. Нами проведен аудит бухгалтерской отчетности (наименование экономического субъекта) за 199__ год.

2. При планировании и проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено состояние внутреннего контроля у (наименование экономического субъекта). Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган (наименование экономического субъекта).

3. Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности бухгалтерской отчетности. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля (наименование экономического субъекта) с целью выявления всех возможных недостатков.

4. В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля (наименование экономического субъекта) масштабам и характеру его / ее деятельности.

5. Наше мнение о достоверности отчетности, указанной в параграфе 1 настоящей части, приведено в следующей части Аудиторского заключения. Нами не обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

6. При проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено соблюдение (наименование экономического субъекта) применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций несет исполнительный орган (наименование экономического субъекта).

7. Мы проверили соответствие ряда совершенных (наименование экономического субъекта) финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Однако цель проведенного нами аудита бухгалтерской отчетности не состояла в том, чтобы выразить мнение о полном соответствии деятельности (наименование экономического субъекта) законодательству. Поэтому такое мнение мы не высказываем.

8. Результаты проведенной нами проверки показывают, что проверенные финансово-хозяйственные операции осуществлялись (наименование экономического субъекта) во всех существенных отношениях в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

ЗА 199__ ГОД

1. Нами проведен аудит прилагаемой бухгалтерской отчетности (наименование экономического субъекта) за 199__ год. Данная отчетность подготовлена исполнительным органом (наименование экономического субъекта) исходя из (наименование нормативного акта, регулирующего бухгалтерский учет, органа, издавшего его, номера и даты издания).

2. Ответственность за подготовку данной отчетности несет исполнительный орган (наименование экономического субъекта). Наша обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности на основе проведенного аудита.

3. Мы проводили аудит в соответствии с (наименование нормативного акта, регулирующего аудиторскую деятельность, органа, издавшего его, номера и даты издания). Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности. Мы полагаем, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данной отчетности.

4. По нашему мнению, прилагаемая к настоящему Заключению бухгалтерская отчетность достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов (наименование экономического субъекта) по состоянию на 1 января 199__ года и финансовых результатов его / ее деятельности за 199__ год исходя из (наименование нормативного акта, регулирующего бухгалтерский учет, органа, издавшего его, номера и даты издания).

5. При подготовке прилагаемой к настоящему Заключению бухгалтерской отчетности исполнительный орган (наименование экономического субъекта) исходил из допущения о том, что (наименование экономического субъекта) будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, а следовательно, обязательства будут погашаться в установленном порядке. Однако в связи с обстоятельством(ами), указанным(и) в предыдущем(их) параграфе(ах) настоящего Заключения, существует серьезное сомнение о возможности (наименование экономического субъекта) продолжить деятельность и исполнять свои обязательства в течение, как минимум, 12 месяцев, следующих за отчетным периодом.

Руководитель аудиторской фирмы

(аудитор, работающий самостоятельно)

Аудитор

(Дата)

(При наличии серьезного сомнения аудиторская фирма может, но не обязана, отказаться от выражения мнения о достоверности бухгалтерской отчетности в аудиторском заключении.)

Как реализуется публичность финансовой отчетности?

Закон о бухучете № 129 обязывает ежегодно опубликовывать данные своей финансовой отчетности в периодической печати до 1 июня года, идущего вслед за отчетным:

- ОАО;

- биржи;

- банковские, иные кредитные, страховые структуры;

- ПФР, ФСС, иные фонды.

Реализовывать публичность обязанные структуры вправе не только через опубликование, но и путем распространения брошюр, буклетов, прочих печатных изданий, а также посредством передачи информации из финансовой отчетности органам госстатистики по месту своей регистрации.

Порядок раскрытия информации по части финансовой документации регламентируется законом о бухучете, конкретизируется Минфином и органами, которые имеют на то надлежащие полномочия. Сообразно законодательным нормам публикация производится после аудиторской ревизии.

| Название документа, который подлежит обязательному опубликованию | Разъяснения по опубликованию |

| Бухгалтерский баланс | Возможен сжатый вариант издания, если по окончании отчетного годового периода:

валюта баланса не более 400 000-кратной величины МРОТ, прибыль от реализации не больше 1000 000-кратного МРОТ |

| Отчет о доходах и ущербе | Должен включать все экономические индикаторы (валовую прибыль, доходы от продаж, траты, распределение прибыли, возмещение ущерба и др.) |

| Аргументированное заключение ревизора по итогам колляции | Сжатый формат публикации содержит лишь суждение независимого ревизора, а полный — весь текст итогов заключения. Обе формы содержат полное название компании-аудитора, вид с номером лицензии, дату заключения |

В публикациях данные указываются в тысячах рублей, а при больших оборотах — в миллионах с одним десятичным знаком. Диссонанс между публикуемыми сведениями и информацией бухгалтерского источника не допускаются.

Пример №1. Исправление ошибки, допущенной в финансовой документации в прошедшем периоде, посредством добавочной контировки

Ответы на часто задаваемые вопросы

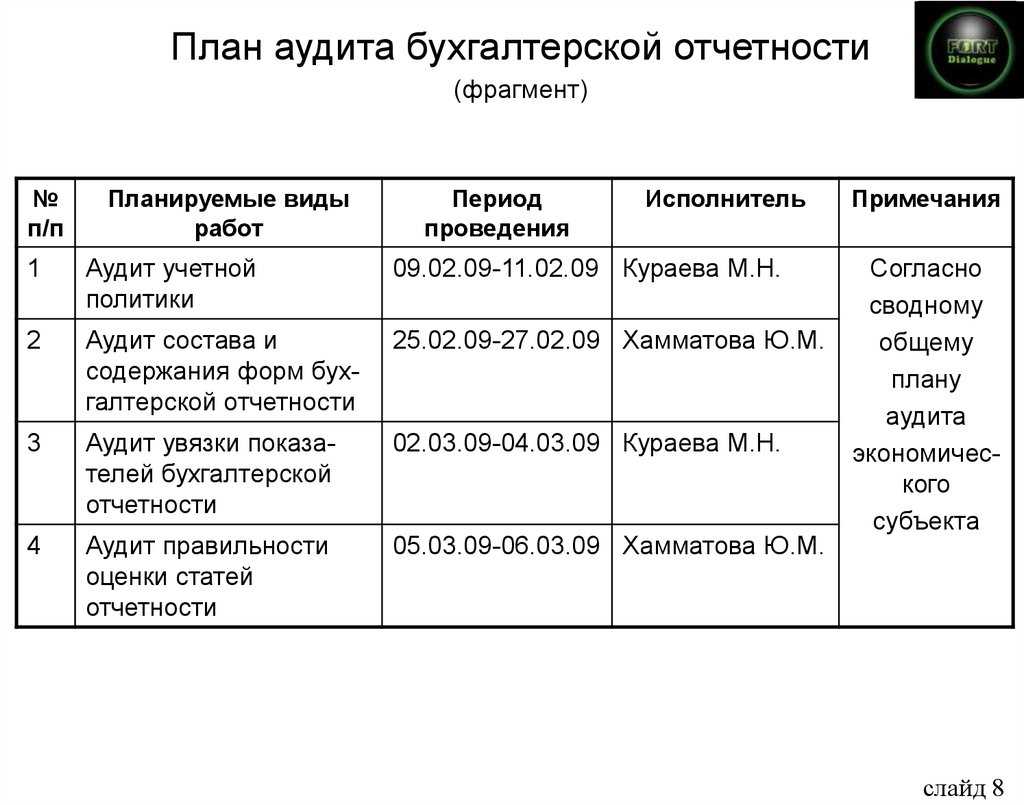

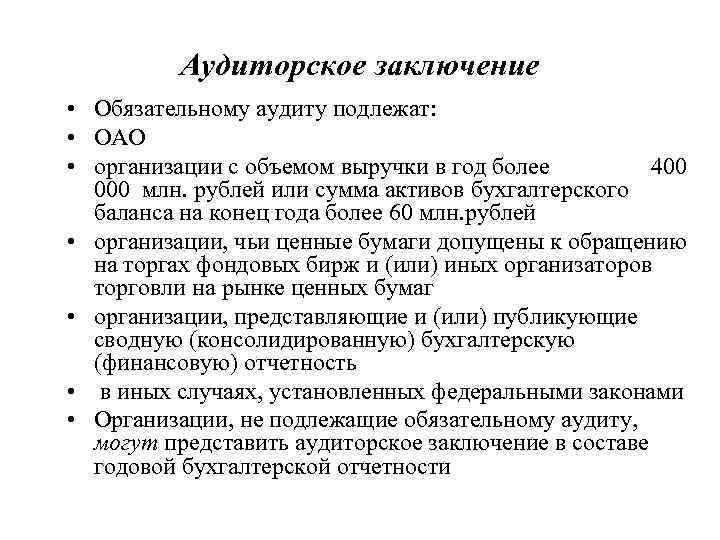

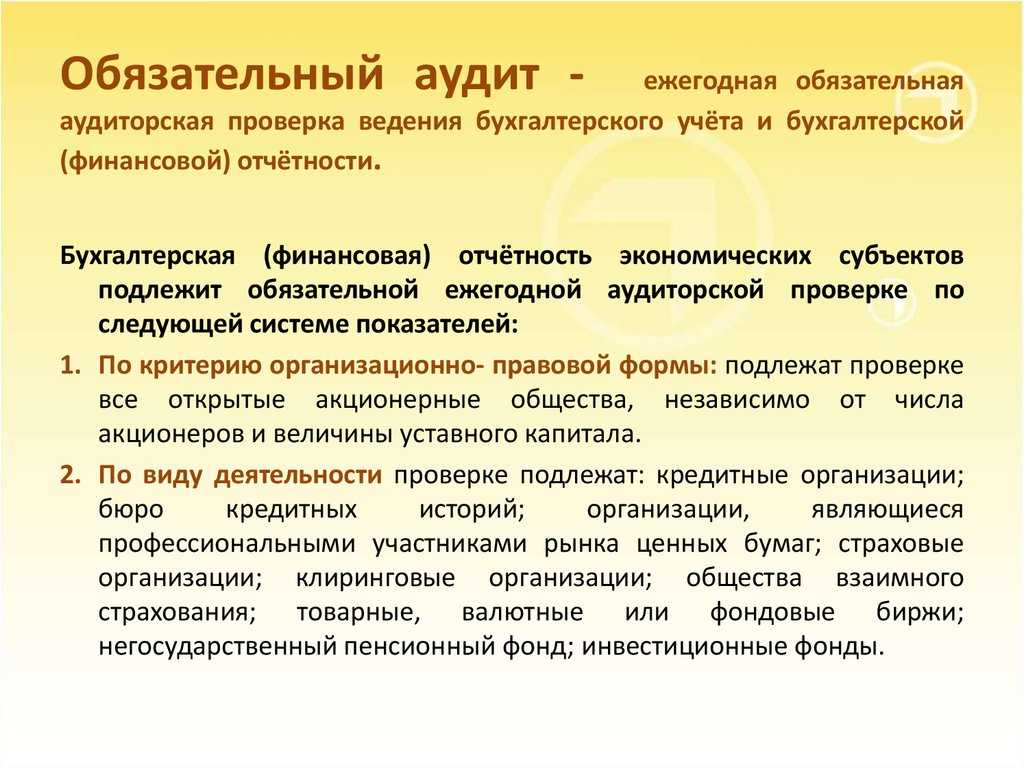

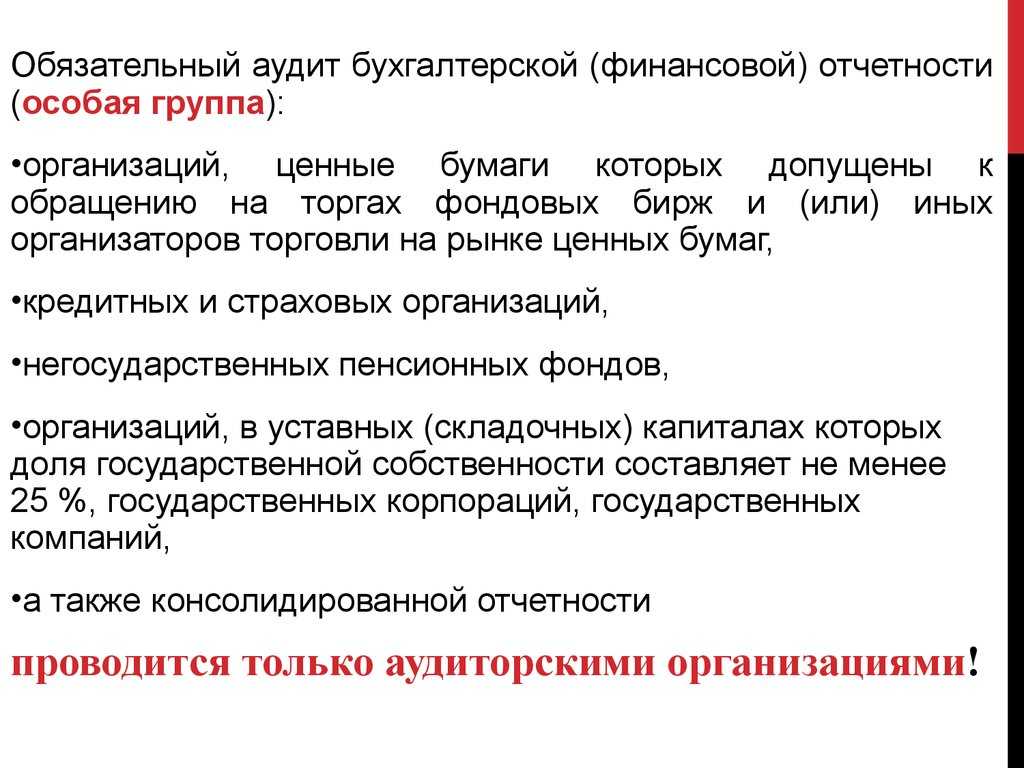

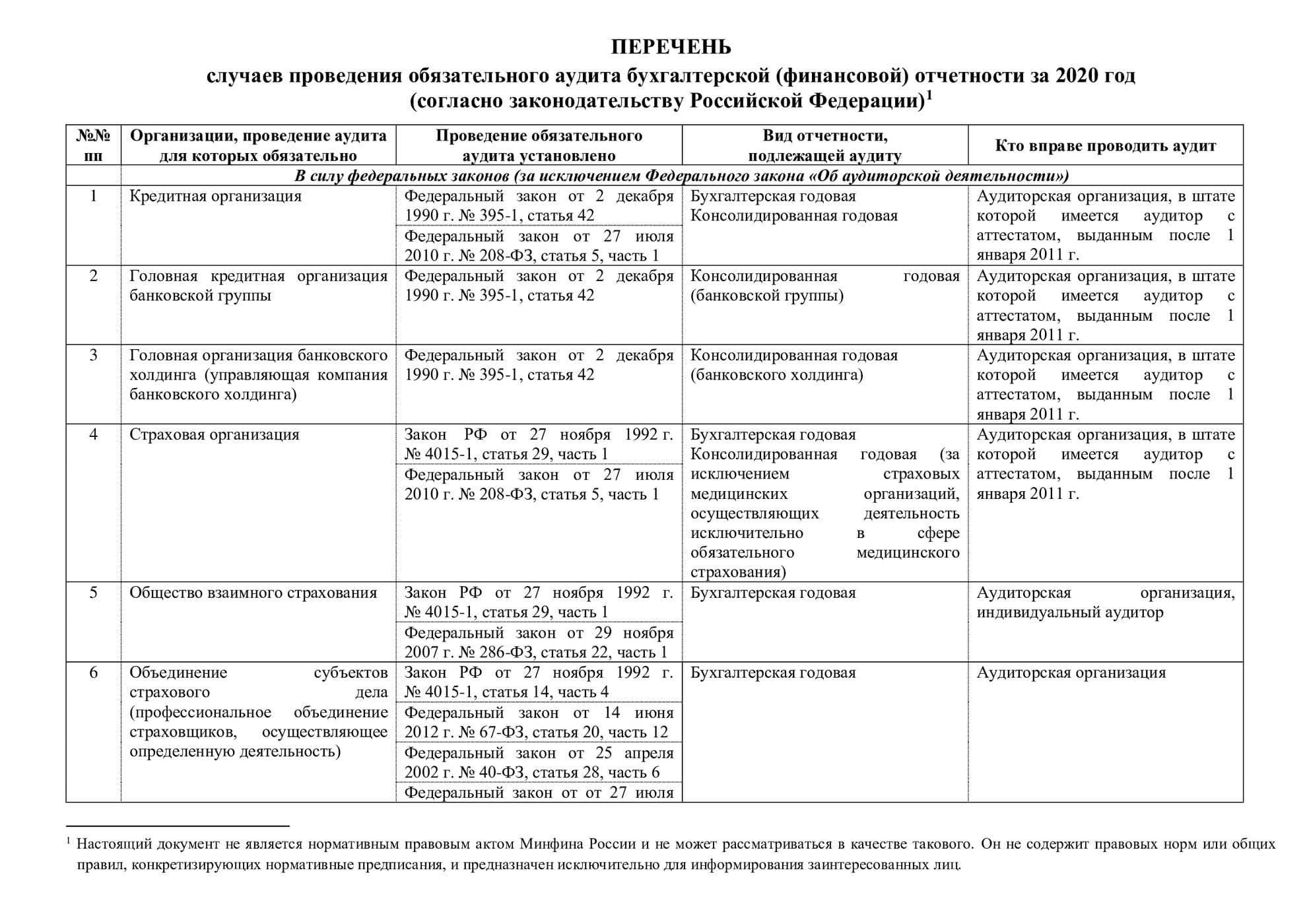

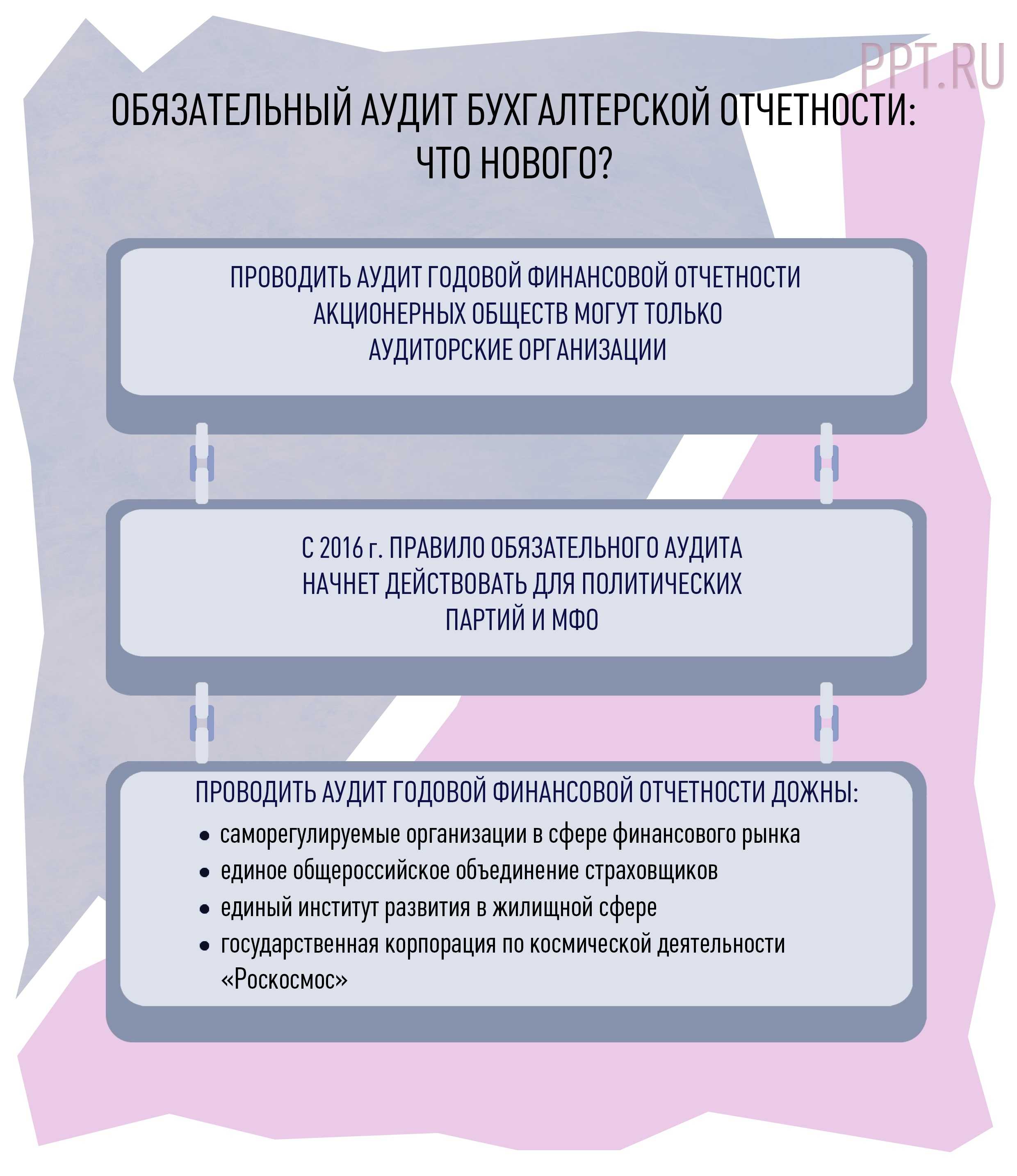

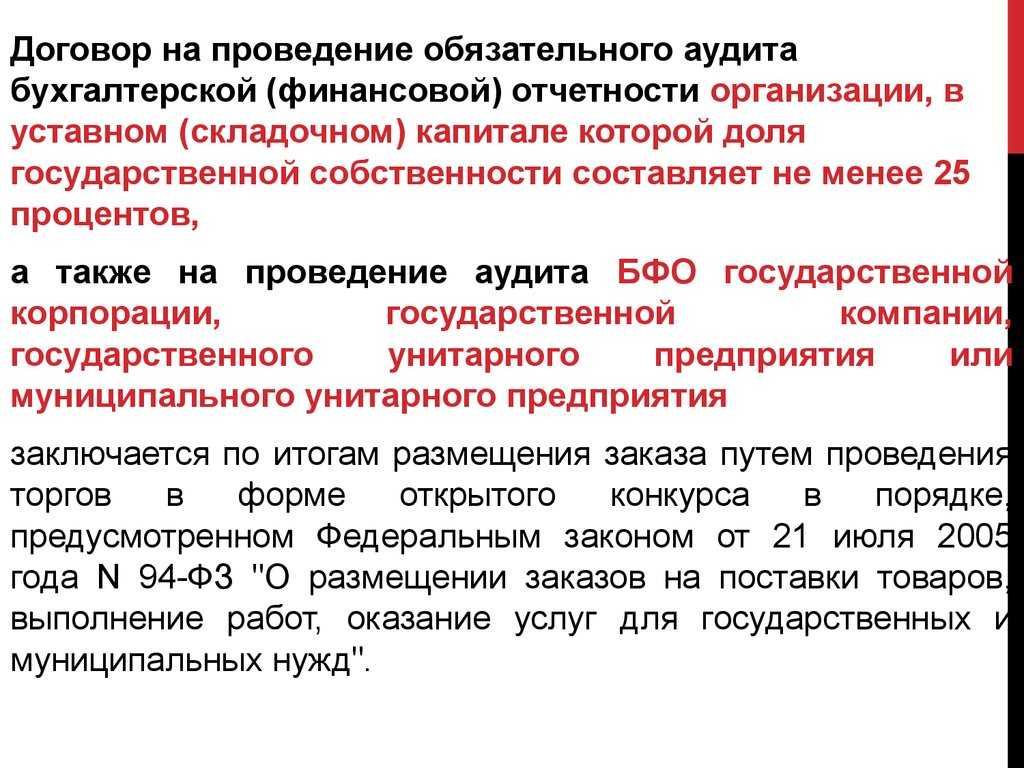

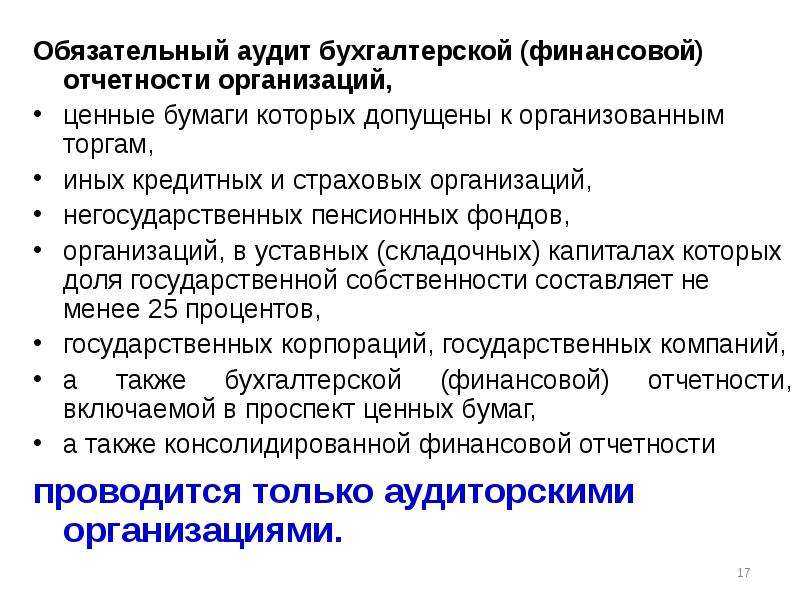

Вопрос №1: Кто подпадает под обязательный аудит?

Ответ: АО, кредитные, страховые, клиринговые организации. Сюда же причисляют организации, ценные бумаги которых участвуют в организованных торгах и др. Все случаи оговорены в последней редакции ФЗ № 307 от 30.12.2008 «Об аудиторской деятельности», ст. 5.

Вопрос №2: Когда проводится обязательный аудит?

Ответ: Каждый год (сообразно ФЗ № 307 от 30.12.2008 «Об аудиторской деятельности»).

Вопрос №3: Когда аудиторское заключение считается заведомо ложным?

Ответ: К таковым относят заключения, оформленные без проведения аудита либо вразрез с содержанием документов, подвергнувшихся колляции. Но заведомо ложным оно признается только через суд (ФЗ № 307 от 30.12.2008, ст. 6).

Вопрос №4: Можно ли провести аудиторскую ревизию дистанционно?

Ответ: Подобные услуги оказывают на сегодня некоторые аудиторские компании. По итогам аудируемому лицу представляется лишь краткий отчет об основных недостатках, нарушениях, но не полноценное заключение.

Специфика аудита с учетом применяемой законодательной основы

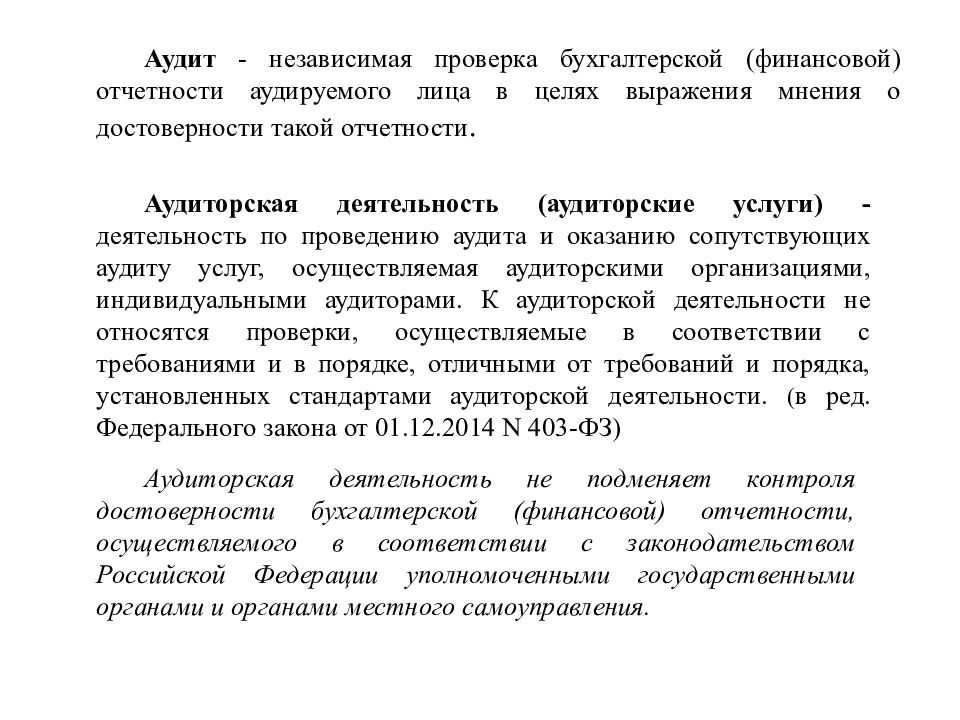

Аудит — экономический термин, который в узком смысле слова означает исполнение добровольной либо обязательной ревизии бухучета, бухгалтерских документов, книг, отчетности юрлиц, ИП. Эксперт-аудитор по итогам ревизии дает аргументированное заключение в письменном виде о достоверности бухгалтерской отчетности. Основу правовой базы аудита представляют:

- ФЗ № 307 от 30.12.2008 «Об аудиторской деятельности», измененная редакция на 2.10.2016.

- Правительственное постановление РФ № 696 от 23.09.2002, ред. от 22.12.2011 (о стандартах аудиторской деятельности).

- ФЗ № 402 «О бухучете», актуальная редакция от 23.05.2016.

Способы исправления ошибок в финансовой отчетности

Аудиторские ревизии позволяют вовремя выявлять и устранять ошибки в наличествующем бухучете, формировать адекватную налоговую и финансовую отчетность в целом.

Недочеты при ведении отчетности чаще всего допускаются в содержании, что приводит к искажению финансовой информации. Нередко имеют место счетные и специфические ошибки. Последние связаны с некорректной работой компьютерной техники и программ. Устранение ошибок производится в зависимости от их характера и время совершения.

| Вариант устранения ошибок | Описание |

| Коррекция | Способ характерен для ошибок, обнаруженных и исправляемых в отчетном периоде. Вносятся поправки согласно порядку:

перечеркивается сплошной чертой неверное значение либо текст, рядом на свободном месте вписывается правильный вариант, пишется «Поправленному верить», проставляется дата коррекции и подпись |

| Добавочная контировка | Используется, когда ошибки выявлены по истечении отчетного месяца (квартала, года), в следующих случаях:

в предыдущем периоде забыли внести, пропустили контировку, хозяйственную операцию, в прошедшем периоде зафиксировали контировку на меньшую сумму Для устранения ошибки записывается добавочная контировка на недостающую сумму |

| Красное сторно (исправительные контировки в минус) | Действительно для ошибок, выявленных в последующем отчетном периоде, а не в текущем. К ним причисляют:

неверные контировки, контировки, которые ошибочно указаны на большую сумму Ошибка устраняется так: повторно пишется неверная контировка обычным стержнем, завышенная сумма пишется красным цветом либо обводится квадратом Подобные исправления вносятся лишь в журналах-ордерах, т. к. в главной книге исправления не делаются |

| Устранение и предупреждение технических неполадок | Имеет место при автоматизированном ведении бухучета (сбой компьютера, некорректная настройка программы, компьютерные вирусы, после чего утрачиваются введенные данные и т. д.). Причины выявляются и устраняются с участием технического персонала |

Исправления вносятся датой выявления неточностей, ошибочных действий. Все вносимые поправки должны документально подтверждаться, так как без этого внесение изменений в электронные базы не допускается.