2.2. Платежное поручение исходящее

Платежное поручение исходящее используется для учета оплаты поставщикам, возврата денежный средств покупателю, перечисления налога, перевода денежных средств на другой счет организации и прочих платежей с расчетного счета. Оно находится в меню «Банк и касса – Платежное поручение исходящее».

Сначала в подменю «Вид платежа» выбирается вид платежа для которого выписывается платежное поручение. Например: оплата поставщику, перечисление налога, перечисление заработной платы, перевод денег на другой счет и т.д.

Далее заполняются все соответствующие реквизиты и, если нужно, распечатывается платежка (кнопка «Печать» внизу формы).

Провести документ можно только после того, как он получит признак Оплачено (соответствующая галочка в документе).

До подтверждения оплаты (получения выписки банка) документ необходимо записать и закрыть.

В поле «Текст назначения платежа» вписываются детали платежа.

Если в банковском счете получателя в поле «Текст для подстановки в платежные документы для особых условий платежа» заранее внести детали платежа, то при выборе этого счета текст назначения платежа в поручении будет заполнен автоматически. Удобно для повторяющихся платежей, например, перечисления налогов, оплаты за сотовую связь и т.п.

При перечислении зарплаты на счет сотрудника (например, пластиковую карточку), выбирается вид платежа «Перечисление заработной платы» и указывается расчетная ведомость в табличной части документа.

Для правильной работы с документом у контрагента вид договора должен быть «С покупателем» для покупателей и «С поставщиком» для поставщиков. Если же данный контрагент является и поставщиком, и покупателем, необходимо завести два договора.

Заполнение дополнительных листов

В 2017 году форма не претерпела особых изменений. В редакции Постановления Правительства 1137 2011 года указывается на необходимость заполнения следующих полей регистра:

- Номера порядкового;

- Наименования покупателя (полного и сокращенного). Должно соответствовать учредительным документам;

- Номеров налогоплательщика – ИНН, КПП;

- Налогового периода, в котором произошла корректировка сумм и иных сведений. Сделать это нужно до внесения исправлений;

- Дату оформления.

Ошибочные записи в самой книге исправляются по-разному, в зависимости от того, завершился квартал или еще нет. Внутри налогового периода записи следует оформлять в основном регистре с отражением минусовых данных.

Дополнительный лист книги покупок и продаж: нюансы заполнения

Внимание

При этом может быть как нарушение формата ввода показателя (например, пропуск цифры в ИНН), когда показатель не пройдет форматный контроль, и с/ф не будет принят ФНС, так и ошибки в указании цифр, сумм, когда формат не нарушен, но перепутаны значения. Если ошибку по несоответствию формату выявить достаточно просто, и налогоплательщики научились с ней бороться, то недочеты при вводе обнаружить гораздо сложнее и технически невозможно

Технических ошибок можно избежать, если внимательно проверять вносимые данные или использовать электронный формат ведения книги и с/ф, что в настоящее время пока не особо распространено в РФ.

Электронный путевой лист

Электронный путевой лист необязателен и такой формат путевки разрабатывается ФНС РФ. А поскольку путевка приравнивается к другим электронным документам вроде электронной транспортной накладной, при оформлении следуйте ст. 18.1 Устава.

Итак, как формируется электронный путевой лист:

- Участниками подписывают файлы обмена с помощью УКЭП или УНЭП (усиленная неквалифицированная электронная подпись), сертификат ключа проверки подписи создается и используется на Госуслугах. Для файла обмена электронной путевки нужны подписи:

- лица, заполняющего сведения об организации или ИП, о сроке действия путевого листа, о транспортном средстве, о водителе (водителях), о виде перевозки и виде сообщения;

- медработника, проводившего предрейсовый (предсменный, послерейсовый, послесменный) медосмотр водителя (если он проводится);

- лица, ответственного за проведение предрейсового или предсменного контроля технического состояния транспортного средства (если проводится);

- лица (лиц), уполномоченного(ых) на заполнение сведений о показаниях одометра (например, водителя, диспетчера, ИП).

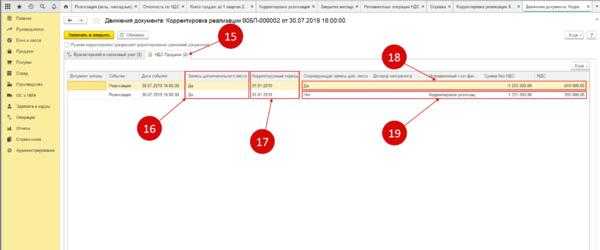

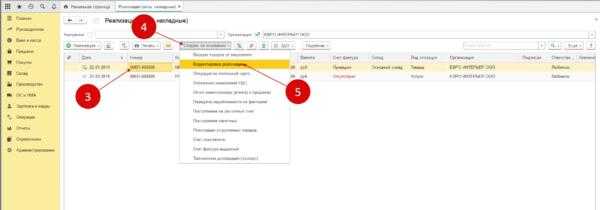

Корректировка поступления товара

На основании ранее созданного поступления товара имеется возможность создать документ корректировки. Для этого откроем ранее созданный документ №789 от 15.06.2016

Покупки -> Покупки -> Поступление (акт, накладная)

и с помощью кнопки «Создать на основании»

создадим документ корректировки:

У номенклатуры теперь есть две строки:

- до изменения — цена и количество исходного документа

- после изменения — устанавливается новая цена или количество

Также поставщик нам на 100 руб. повысил стоимость транспортных ):

Формируются записи в регистрах на изменившуюся сумму:

После проведения документа корректировки зарегистрируем корректировочный счет-фактуру:

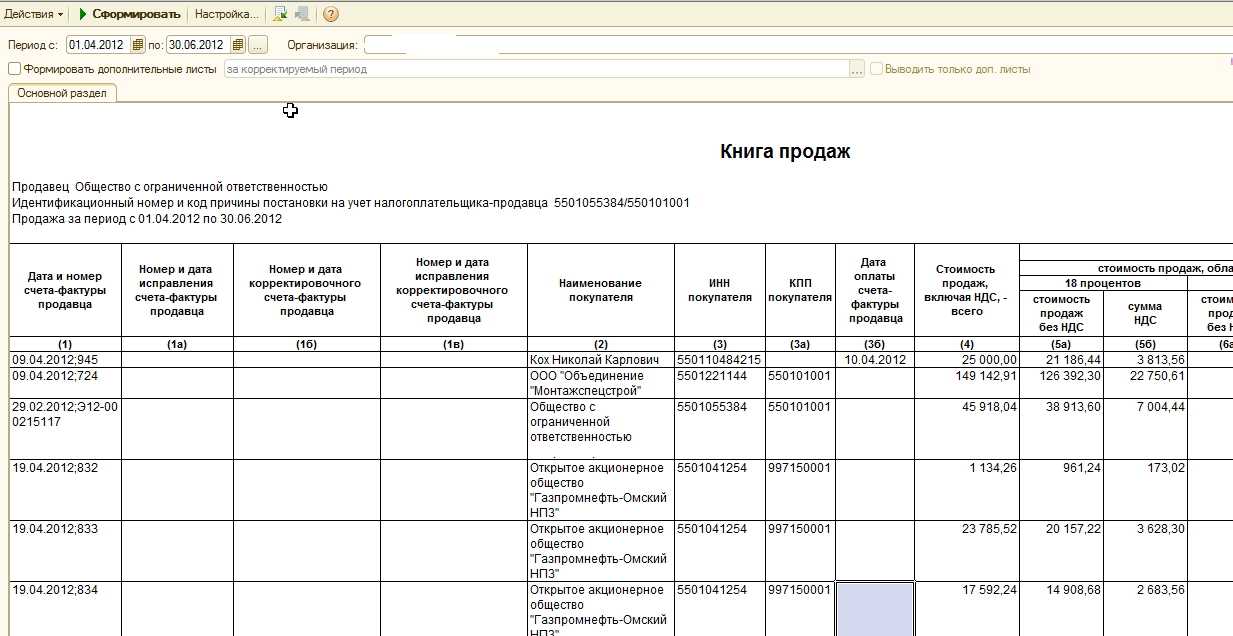

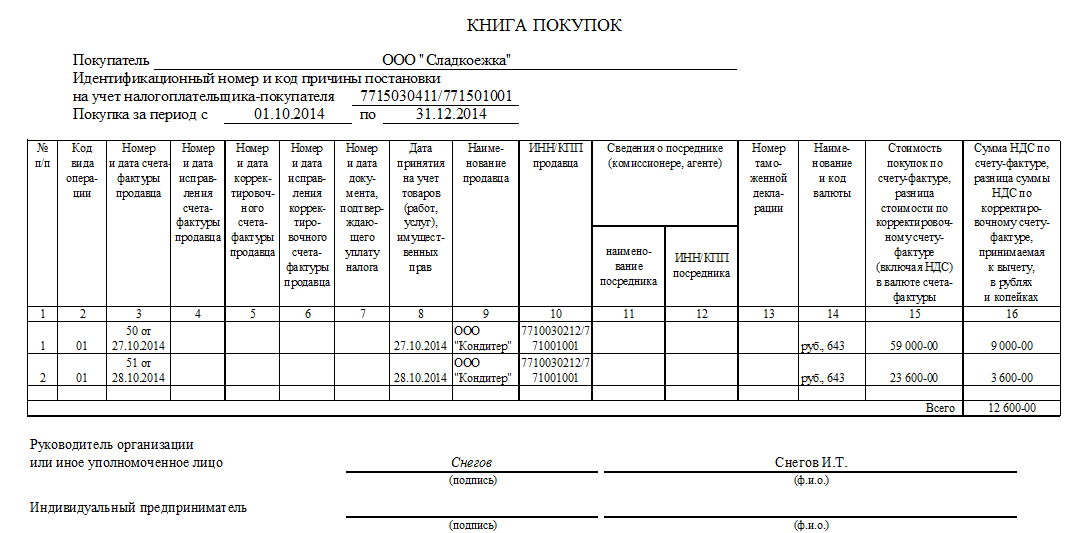

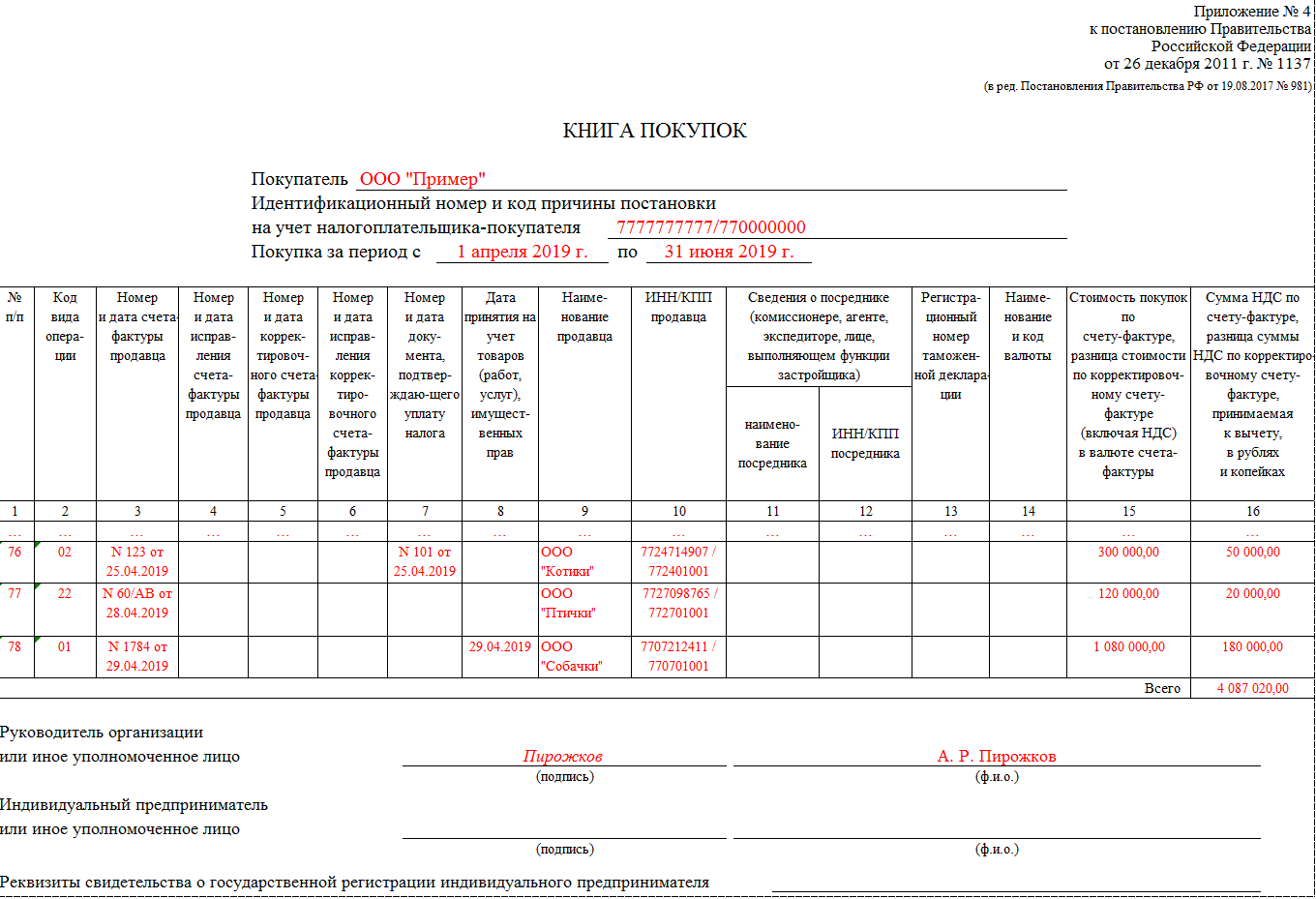

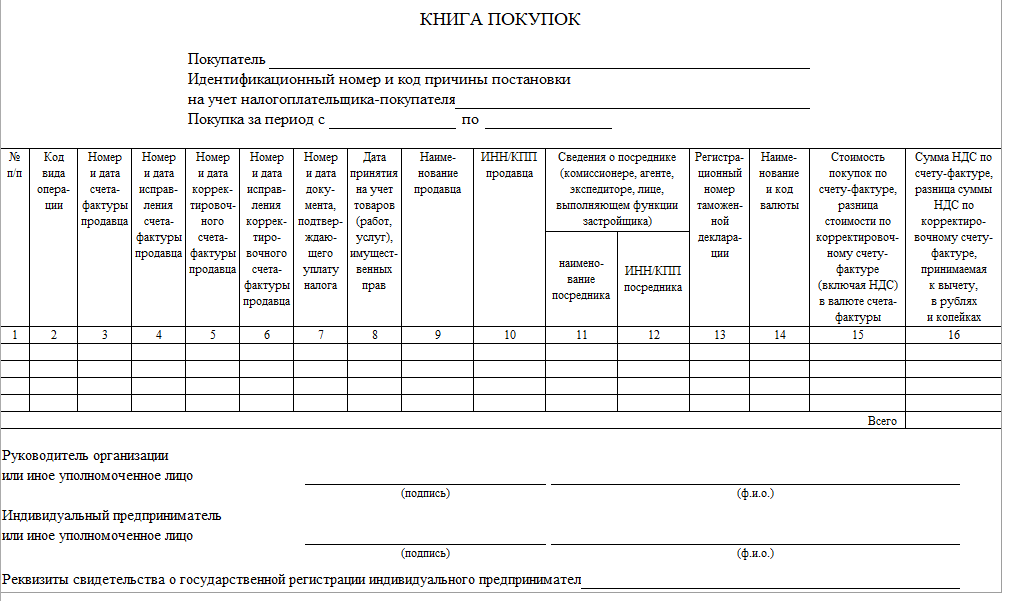

Инструкция по формированию книги покупок

Книга формируется исходя из записей, содержащихся в регистре накопления «НДС покупки». При необходимости отражения какой-либо записи в книге покупок, занесите ее именно в этот регистр. В программе 1С можно использовать два способа для внесения записи в книгу покупок:

- Первый способ — внесение записи при регистрации первичного документа.

- Второй способ — через документ «Формирование записей книги покупок».

Первый способ — Регистрация первичного документа.

Отражение НДС в книге покупок при регистрации первичного документа можно использовать во всех случаях, кроме ОС и НМА. Для них в обязательном порядке необходимо ввести документ «Формирование записей книги покупок». При первом способе для отражения НДС в книге покупок нужно установить галочку возле пункта «Отразить вычет НДС в книге покупок датой получения».

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Второй способ — документ «Формирование записей книги покупок».

Данный документ является универсальным. Все вычеты НДС, которые не были осуществлены при регистрации первичного документа, отражаются в данном документе. Расположен данный документ в меню «Операции» в разделе «Закрытие периода» в подменю «Регламентные операции НДС». Создайте документ «Формирование записей книги покупок». Теперь необходимо заполнить все необходимые вкладки путем нажатия кнопок «Заполнить» в каждой вкладке или же заполнить весь документ сразу путем нажатия на кнопку «Заполнить документ». Заполнение этого документа позволит отразить НДС в книге покупок.

Ручное заполнение.

Бывают случаи, когда необходимо в книгу покупок внести запись вручную. Для таких ситуаций в программе существует документ «Отражение НДС к вычету», который расположен в меню «Операции» в разделе «НДС». Если в этом документе вы установите галочку напротив пункта «Использовать как запись книги покупок», то для того чтобы НДС отразился в книге покупок документ «Формирование записей книги покупок» создавать нельзя.

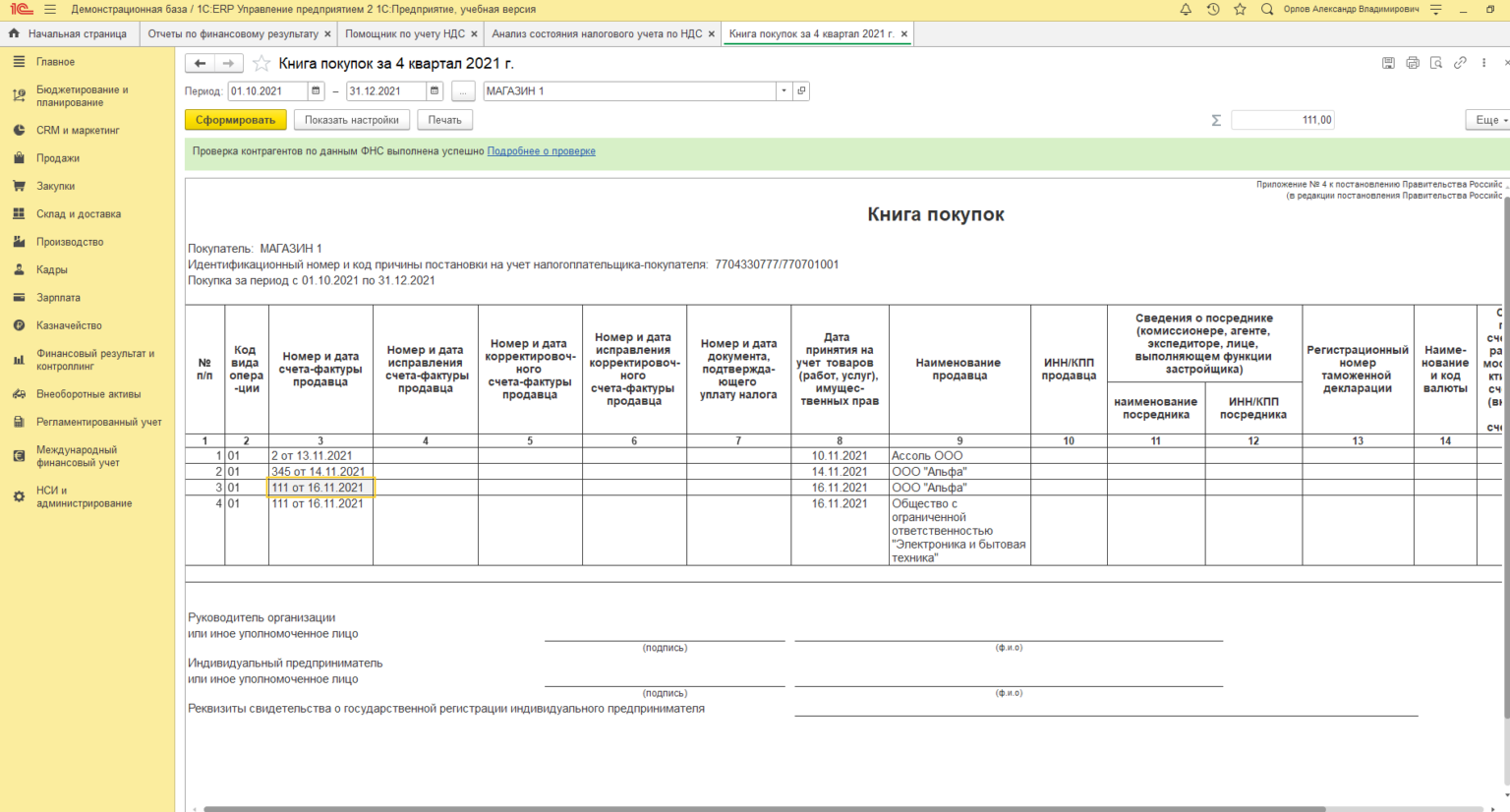

Формирование книги покупок

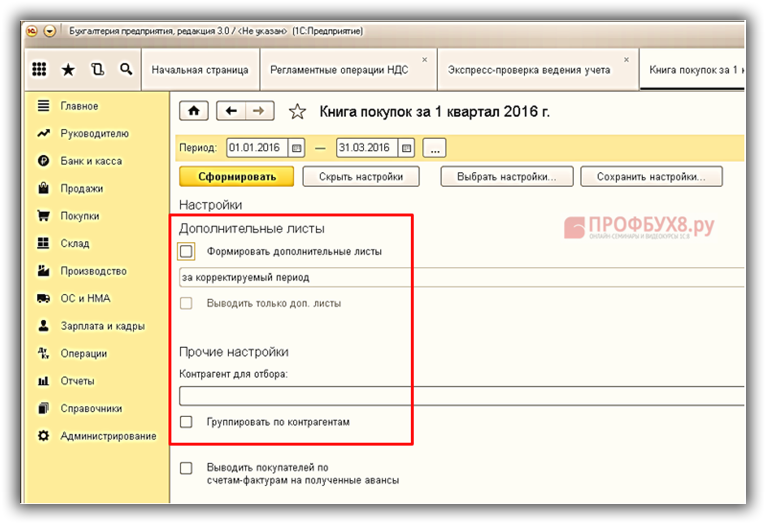

Документ «Книга покупок» расположен в меню «Отчеты» в разделе «НДС». Перед тем как начать формировать книгу покупок убедитесь в выполнении всех операций. Для этого перейдите по гиперссылке «Помощник по учету НДС». Если все операции будут подсвечены зеленым цветом, то можно формировать книгу покупок. В книге покупок можно сделать дополнительные настройки. Для этого нажмите на кнопку «Показать настройки». Программа откроет окно с настройками, в котором вы сможете отобрать данные по контрагенту для того чтобы проверить записи в поле «Контрагент для отбора». Книгу можно распечатать, путем нажатия на кнопку «Печать».

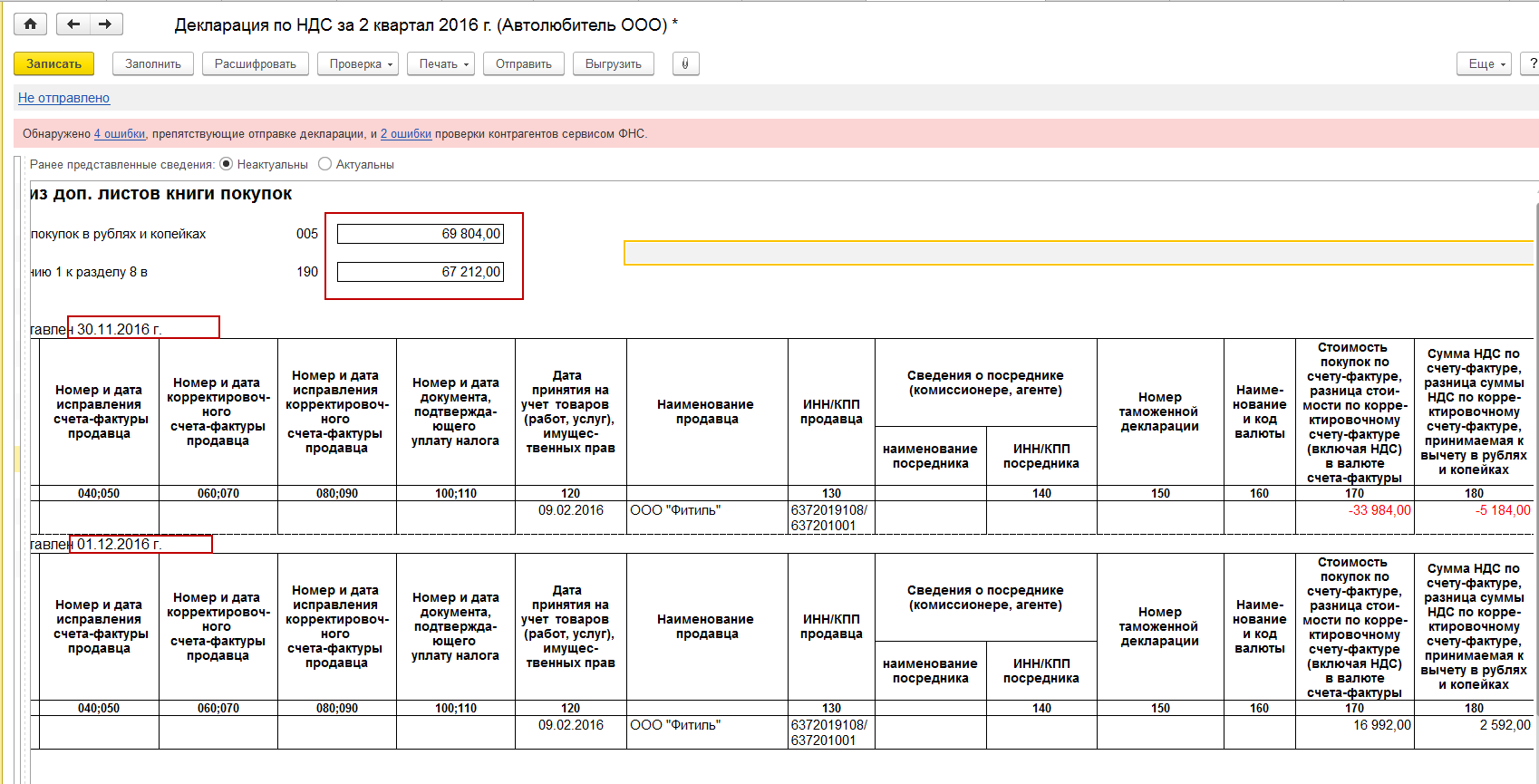

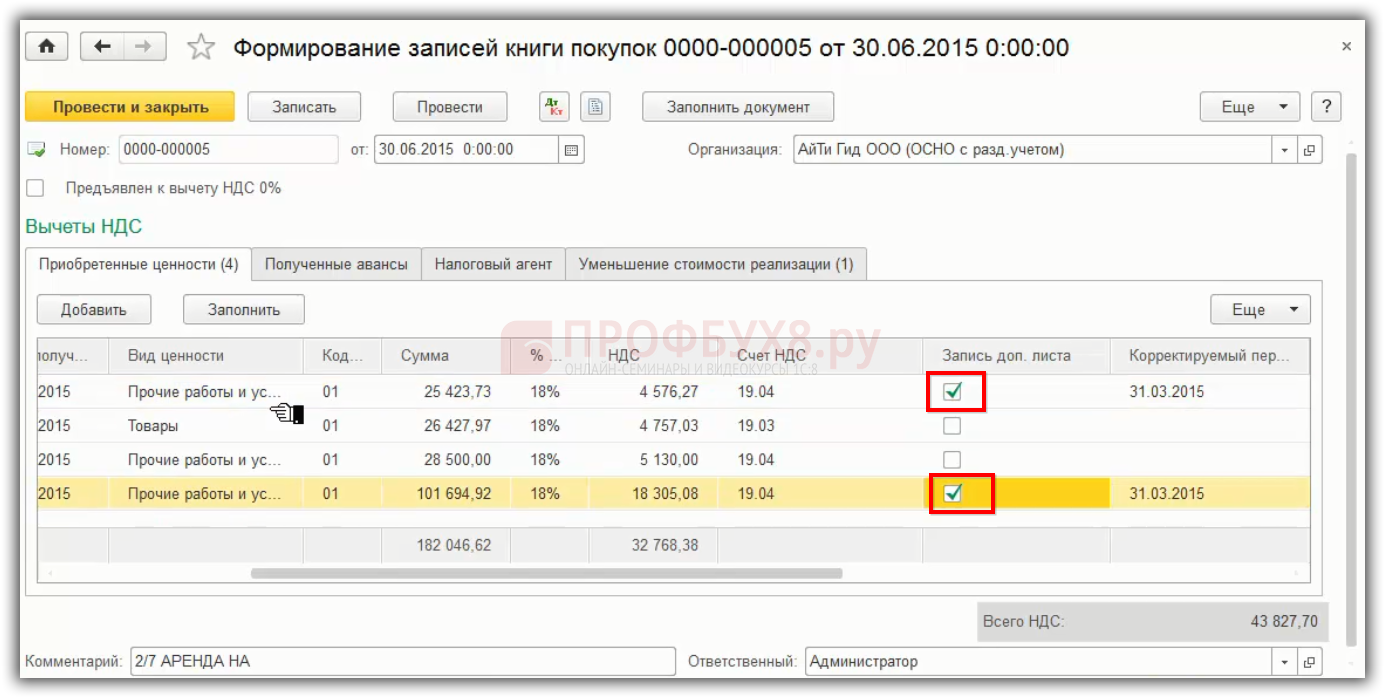

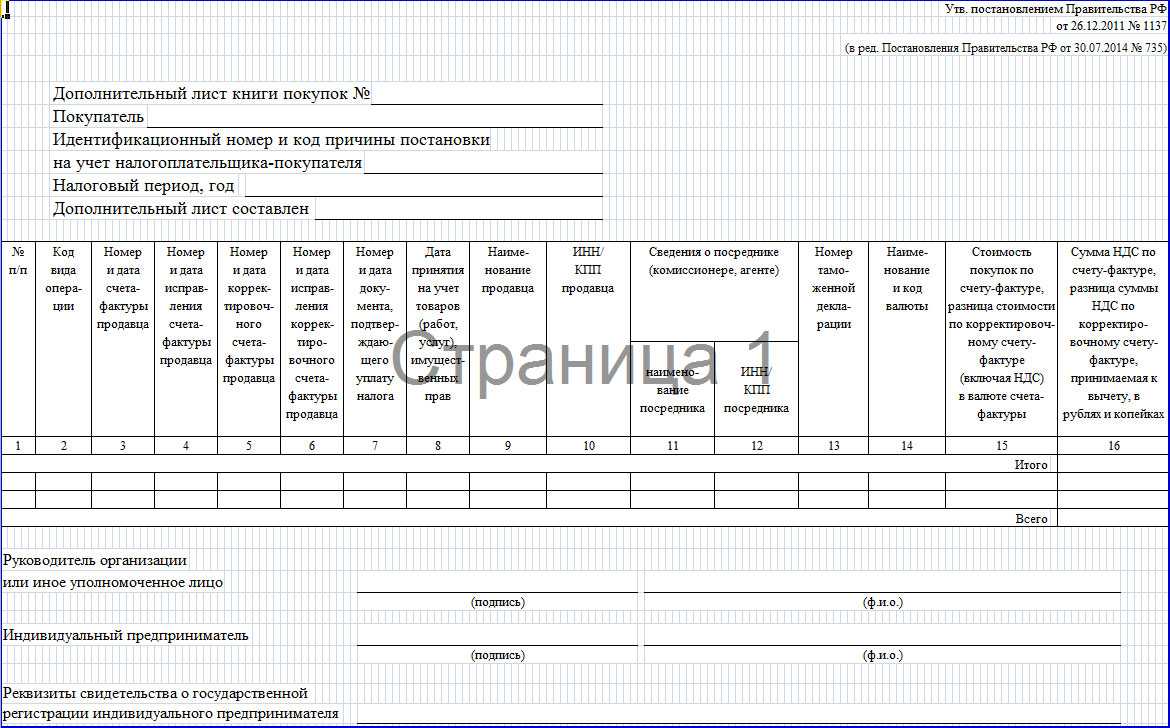

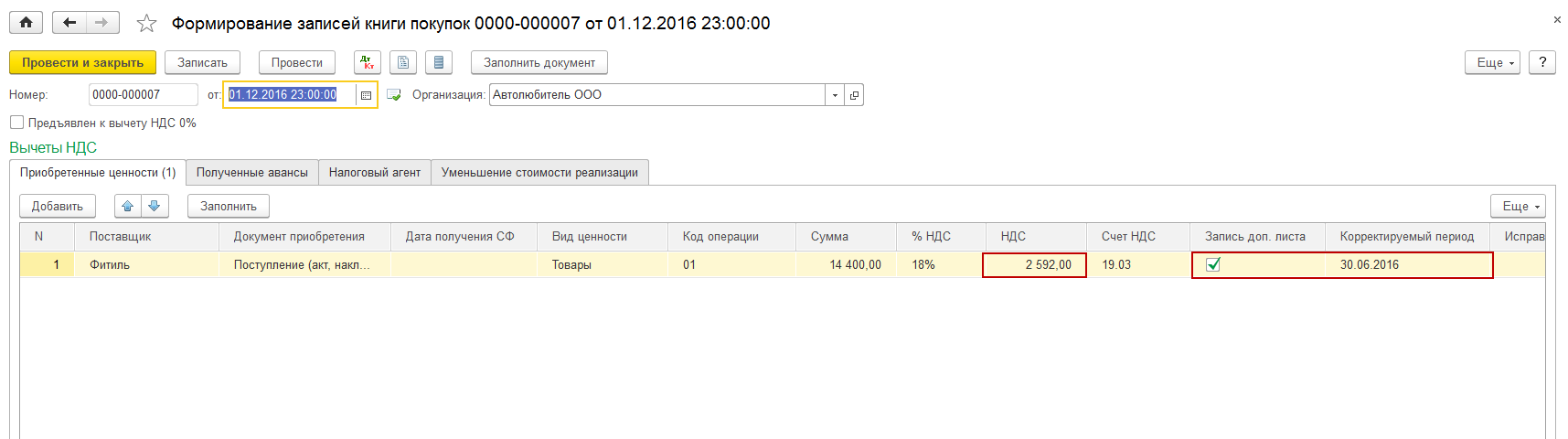

Запись в доп. лист книги покупок.

При внесении исправлений в первичные документы отразите их в доп. листе книги. Создайте документ «Формирование записей книги покупок». Но для попадания записи в доп. лист книги, потребуется установить дату исправления ошибки, галочку напротив пункта «Запись доп. листа» и дату совершения ошибки.

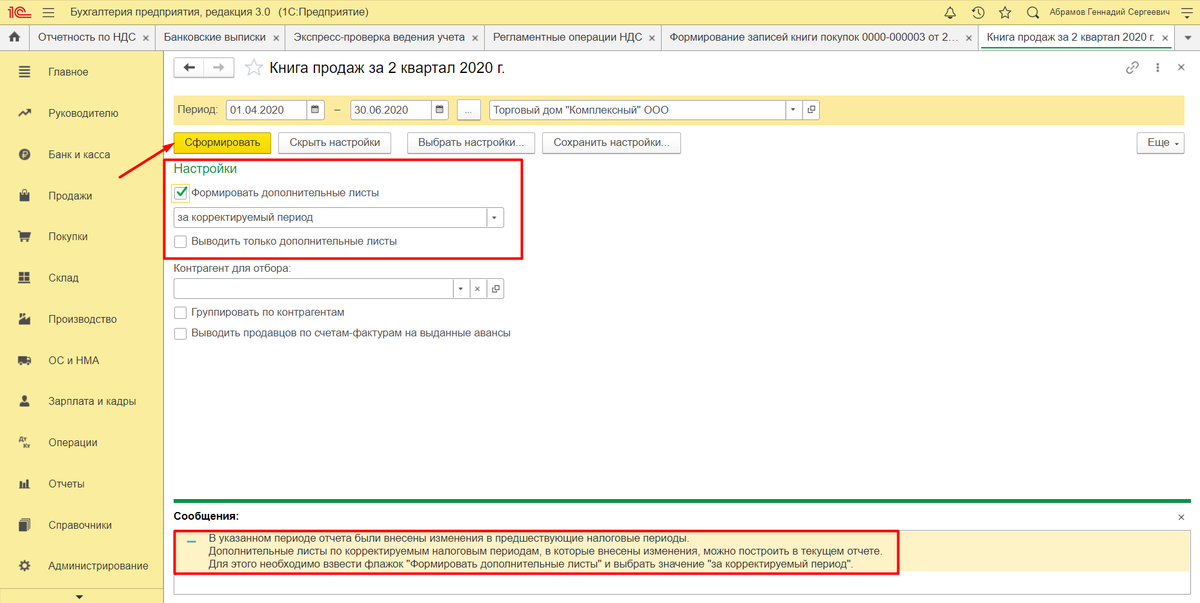

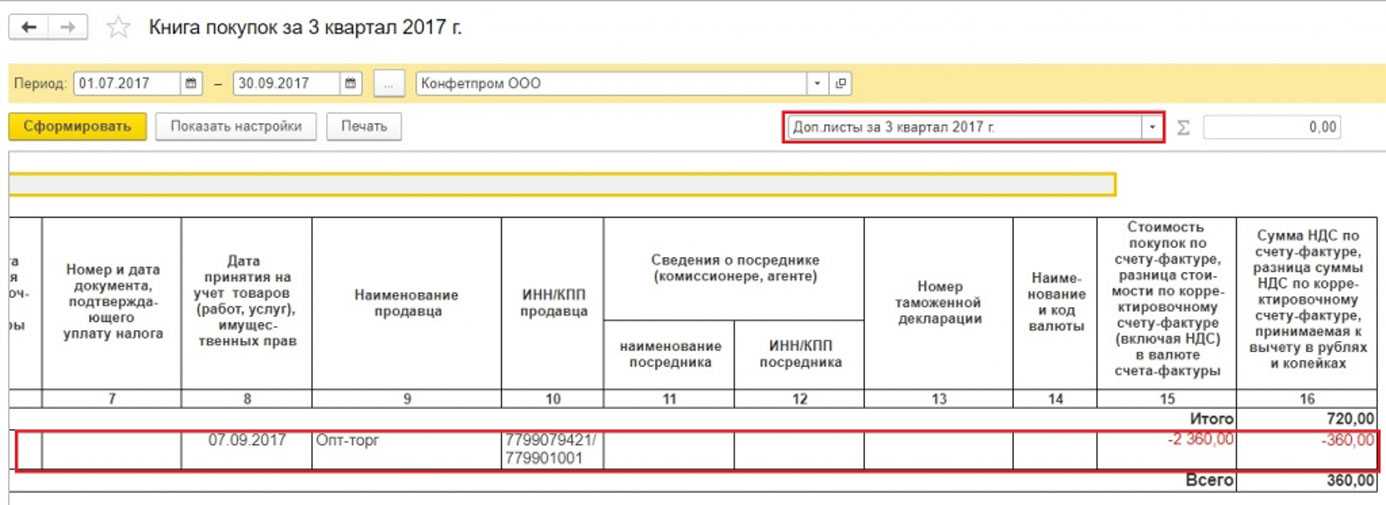

Формирование доп. листов книги покупок.

Для формирования доп. листов, нажмите на кнопку «Показать настройки» и установите галочку напротив пункта «Формировать дополнительные листы».

Программа предложит выбрать, каким способом формировать дополнительные листы:

- Первый способ – за текущий период.

- Второй способ — за корректируемый период.

Если установлена галочка «Выводить только доп. листы», то программа будет формировать только дополнительные листы. Если галочка не установлена, то доп. листы будут отображаться только после основных записей книги.

Замечание 2

Распечатать доп. листы можно путем нажатия на кнопку «Печать».

САПП — система слежения за заказами, долгами, резервами, остатками, оборотами и многим другим с возможностью оповещения ответственных в ЛЮБЫХ базах 1С, работающих на платформе 8.3.4+ (Конфигурация, Расширение)

(Топчий Д.Ю.) Данная система создавалась как универсальный механизм широкого спектра действия для анализа и обработки данных баз 1С, под кодовым названием «Система анализа проблем и предложений». Сокращенно – «САПП».

Данная система умеет следить практически «за всем», уведомлять об проблемах в работе фирмы ответственных лиц, выполнять в автоматическом режиме все, что можно описать языком 1С и многое другое! Заменяет почти 80% систем для анализа данных в разрезе контрагентов товаров и не только! Имеется видео с демонстрацией части возможностей! Может работать как в составе конфигурации, так и как расширение! Обновление от 23.12.2019, версия 1.4, 2.1!

23988 руб.

Формирование первичных документов на бумажном носителе

При установлении правил документооборота автономным учреждениям необходимо учитывать положения Приказа Минфина России от 30.03.2015 № 52н, предусматривающие приоритетность формирования первичных учетных документов и регистров бухгалтерского учета по унифицированным формам в виде электронных документов.

Формирование на бумажном носителе первичных учетных документов по унифицированным формам документов, утвержденным Приказом № 52н, допустимо в следующих случаях (Письмо Минфина России № 02-07-07/98091):

-

при обеспечении соблюдения требований законодательства РФ о защите обрабатываемых персональных данных, а также сведений, составляющих государственную тайну, и иной информации с ограниченным доступом, не содержащей сведения, составляющие государственную тайну;

-

при отсутствии технической возможности (при условии представления в бухгалтерию электронного образа такого документа).

* * *

В заключение определим основные мероприятия, которые необходимо реализовать для обеспечения успешного перехода на применение Приказа № 61н с 1 января 2023 года:

1. Привести учетную политику автономного учреждения в соответствие требованиям Приказа № 61н, в том числе внести дополнения в график документооборота с учетом использования электронных документов (определить сроки формирования, подписания, утверждения электронных документов, передачи первичных (сводных) учетных документов для их отражения в бухгалтерском учете).

2. Обеспечить наличие в программном продукте, используемом автономным учреждением для ведения бухгалтерского учета, реализованных форм электронных первичных учетных документов и регистров бухгалтерского учета, которые обязательны к применению с 1 января 2023 года.

3. Обеспечить техническую возможность обмена электронными документами.

4. Определить список лиц, ответственных за формирование и подписание электронных документов.

5. Обеспечить всех сотрудников, составляющих и подписывающих электронные документы, простой ЭП или ЭЦП в соответствии с полномочиями на подписание и утверждение документов, определенных Приказом № 61н.

6. Обеспечить всех должностных лиц, утверждающих и согласовывающих электронные документы, ЭЦП.

7. Провести мероприятия по синхронизации справочников ГИИС «Электронный бюджет» и программного продукта, используемого в автономном учреждении для ведения бухгалтерского учета.

Обращаем внимание на то, что Приказом Минфина России от 28.06.2022 № 100н вносятся изменения в Приказ № 61н. В перечень форм электронных первичных учетных документов добавят формы:

В перечень форм электронных первичных учетных документов добавят формы:

-

0510448 – акт о приеме-передаче объектов нефинансовых активов;

-

0510450 – накладная на внутреннее перемещение объектов нефинансовых активов;

-

0510451 – требование-накладная;

-

0510452 – акт приемки товаров, работ, услуг;

-

0510453 – извещение о трансферте, передаваемом с условием;

-

0510521 – заявка – обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

В перечень электронных регистров бухгалтерского учета добавят формы:

-

0509211 – карточка учета капвложений;

-

0509214 – карточка учета права пользования нефинансовым активом.

Правила оформления электронных первичных документов

Электронные первичные учетные документы (сводные электронные первичные учетные документы) и электронные регистры бухгалтерского учета составляются в форме электронного документа, подписанного (п. 1 Методических указаний):

-

квалифицированной электронной подписью (далее – ЭЦП);

-

простой электронной подписью (далее – простая ЭП) – в случаях, предусмотренных Методическими указаниями.

В соответствии с пояснениями по оформлению электронных первичных документов, доведенными Письмом Минфина России № 02-07-07/98091, условия для принятия электронных первичных учетных документов к учету следующие:

1) заполнение всех реквизитов электронного первичного документа;

2) наличие квалифицированной электронной подписи руководителя учреждения (уполномоченного им лица).

Лицо, ответственное за формирование электронного документа, не заполняет поля электронного первичного документа, предназначенные для бухгалтерских записей либо отметок бухгалтерии (Письмо Минфина России № 02-07-07/98091).

Отметим, что на основании Федерального закона от 27.12.2019 № 476-ФЗ с 2022 года реализована возможность получения автономными учреждениями квалифицированной ЭЦП на безвозмездной основе в удостоверяющем центре ФНС.

В соответствии с п. 3 Письма Минфина России № 02-07-07/98091 первичные электронные документы формируются с указанием предусмотренных унифицированными формами электронных документов реквизитов и соответствующих им согласно общероссийским классификаторам (классификациям) технико-экономической информации при автоматизированной обработке и обмене информации кодов.

При создании электронного первичного документа допускается внесение следующих изменений:

|

Изменения электронного первичного документа |

Обоснование |

|

Изменение размера граф и строк |

Пункт 3 Письма Минфина России № 02-07-07/98091 |

|

Включение дополнительных строк (подразделов), которые предусмотрены унифицированной формой |

|

|

Добавление вкладных листов |

Как может выглядеть выписка из книги покупок (продаж) по контрагенту?

Выписка, так или иначе, составляется в свободной форме. В ней можно отразить:

- Реквизиты хозяйствующего субъекта, который предоставляет выписку:

- название (Ф. И. О. ИП);

- ИНН, КПП юрлица;

- адрес, телефоны.

- Реквизиты контрагента, сведения о котором запрошены ФНС,— по тем же самым пунктам.

- Сведения о сделке с контрагентом:

- предмет сделки (с указанием товаров и услуг);

- сумма сделки с указанием ставки по НДС (если налог начислялся);

- дата совершения сделки;

- прочие существенные сведения (например, реквизиты платежных документов по сделке).

ФНС в запросе на выписку может конкретизировать интересующие сведения, и в этом случае нужно предоставить данные в соответствии с запросом.

- Реквизиты ИФНС, в которую направляется выписка.

Если запрошены данные по нескольким контрагентам, то может иметь смысл составить несколько выписок на отдельных листах.

Отметим, что за непредоставление выписки из книги покупок или продаж законом прямо предусмотрен штраф — в размере 5 тысяч рублей (20 тысяч рублей при повторном непредоставлении выписки) на основании пп. 1 и 2 ст. 129.1 НК РФ.

***

Выписки из книги продаж и покупок запрашиваются ФНС, как правило, в рамках встречных проверок. Налоговиков будут интересовать сведения о контрагентах организации, у которой запрошены такие выписки, и о сделках, заключенных с данными контрагентами. Составляются выписки в свободной форме. За их непредоставление предусмотрены штрафы.

Все комментарии (2)

С большой благодарностью к вам и вашей работе.

Благодарю за актуальную информацию

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Пообъектный учет ОС и подходы к определению и пересмотру СПИ

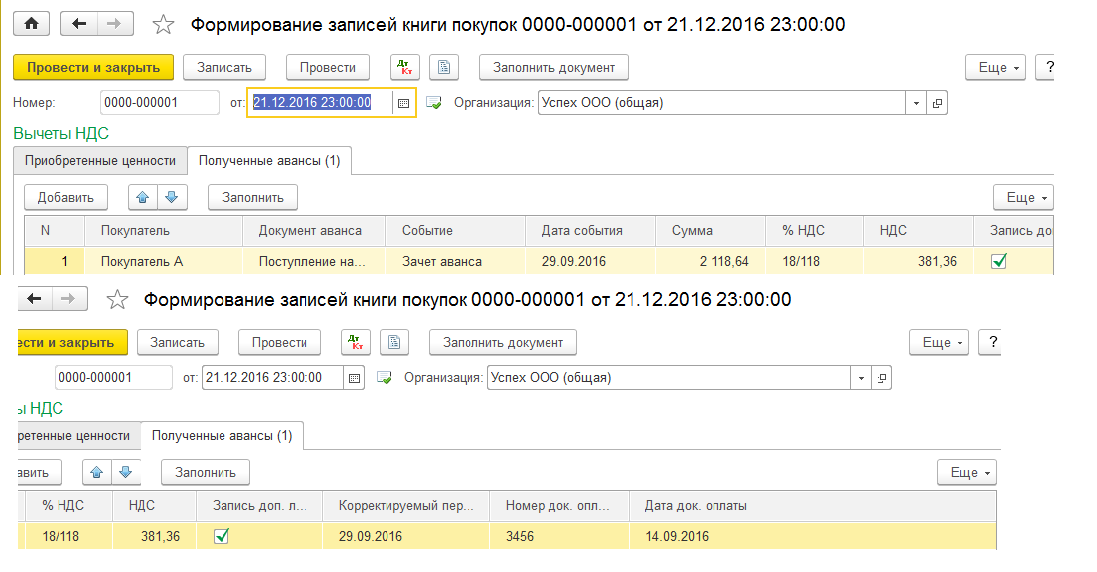

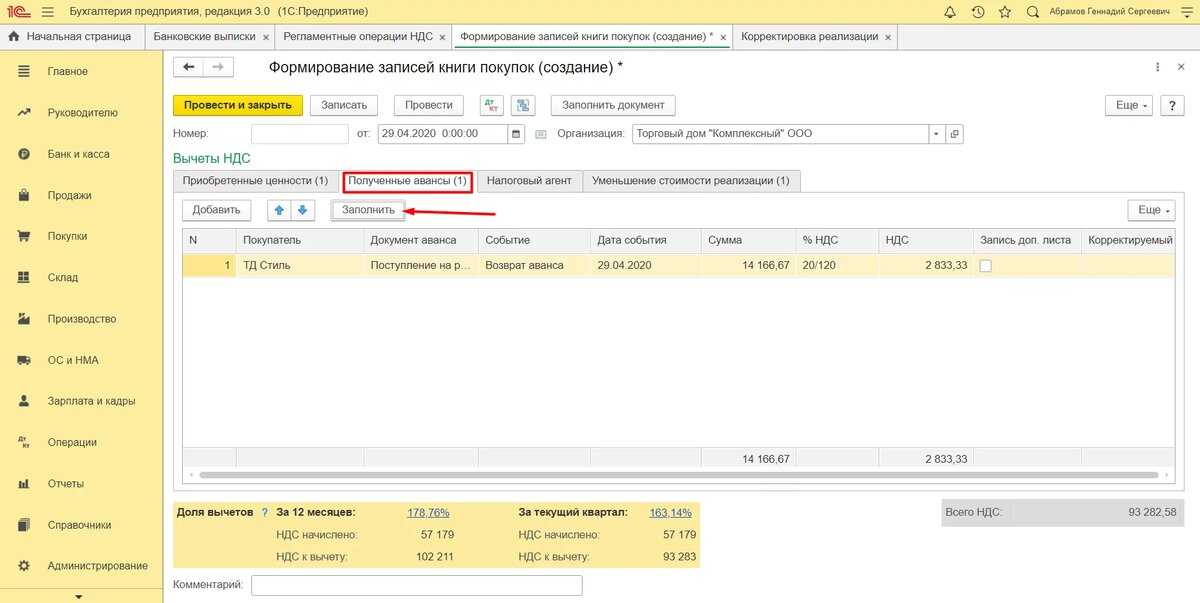

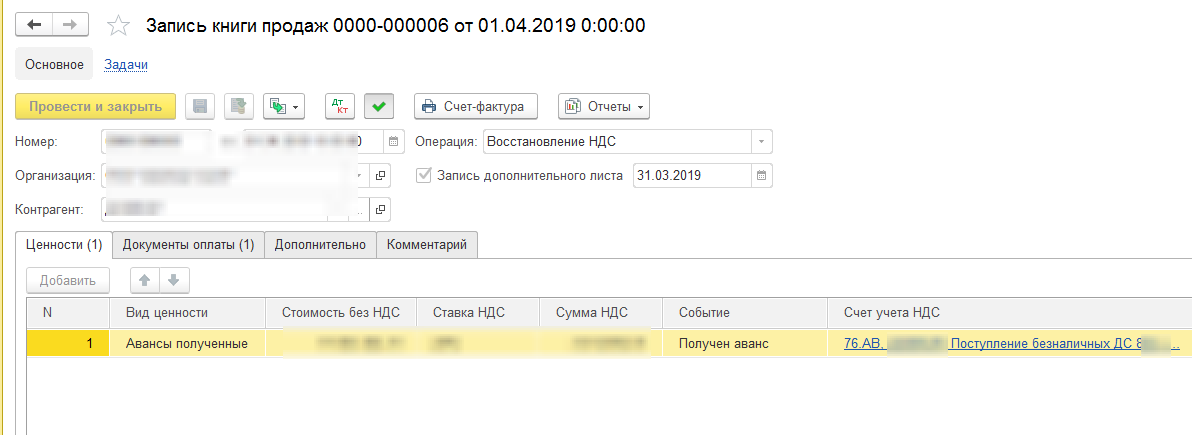

Документ Формирование записей книги покупок предназначен для отражения НДС к вычету при:

- приобретении ТМЦ, работ, услуг, ОС, в т.ч. уплаченного на таможне;

- СМР хозспособом;

- зачете полученных авансов;

- уменьшении стоимости реализации, если проводилась корректировка;

- исполнении обязанностей налогового агента;

- внесении записей в доп.лист Книги покупок.

Для каждой операции предусмотрена собственная вкладка.

Документ заполняется на основании регистров, а не данных по счетам.

Чтобы запись попала в доп. лист книги покупок, установите:

- от — дата исправления ошибки;

- флажок Запись доп. Листа (в табличной части);

- Корректируемый период — период, в котором совершена ошибка.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

По умолчанию в документе Формирование записей книги покупок отражаются не.Документ Формирование записей Книги продаж используется для выставления НДС при.Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала..

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.41.39.

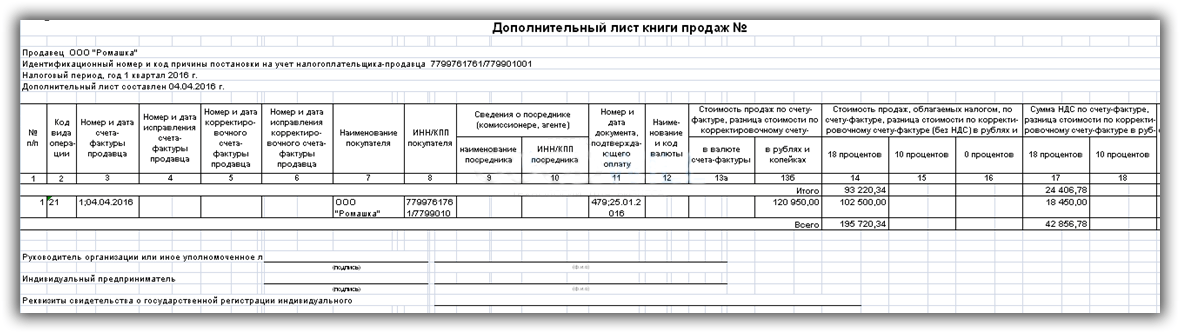

Способ внесения исправлений в книгу продаж зависит от того, в какой момент они вносятся.

Если исправления в книгу продаж вносятся в текущем налоговом периоде (до его окончания), то в ней следует отразить аннулируемый счет-фактуру с отрицательными значениями и зарегистрировать исправленный счет-фактуру с положительными значениями (п. 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, далее – Постановление № 1137).

Исправление ошибки, связанной с занижением суммы реализации, в учетной системе регистрируется документом Корректировка реализации с видом операции Исправление в первичных документах. По кнопке Выписать исправленный счет-фактуру регистрируется исправленный счет-фактура.

Дополнительные листы можно сформировать отдельно от книги продаж, для этого нужно установить флаг Выводить только дополнительные листы.

Можно использовать два режима формирования дополнительных листов:

- за текущий период — дополнительные листы формируются за период формирования книги продаж с корректировками, внесенными в последующих налоговых периодах;

- за корректируемый период — дополнительные листы формируются за все предыдущие налоговые периоды, в которые внесены изменения в текущем налоговом периоде (периоде формирования книги продаж).

Таким образом, дополнительный лист книги продаж будет формироваться в зависимости от того, какой период установлен в форме отчета Книга продаж, и какой установлен режим формирования дополнительных листов.

-

К какому типу субд относится microsoft office access 2007

-

Какие компьютерные программы можно использовать для создания музыкально творческой проектной работы

-

Программа c windows system32 nvapi dll не предназначена для выполнения в windows что делать

-

Программа для скачивания видео с ютуба для андроид

- Licdata 1с где находится

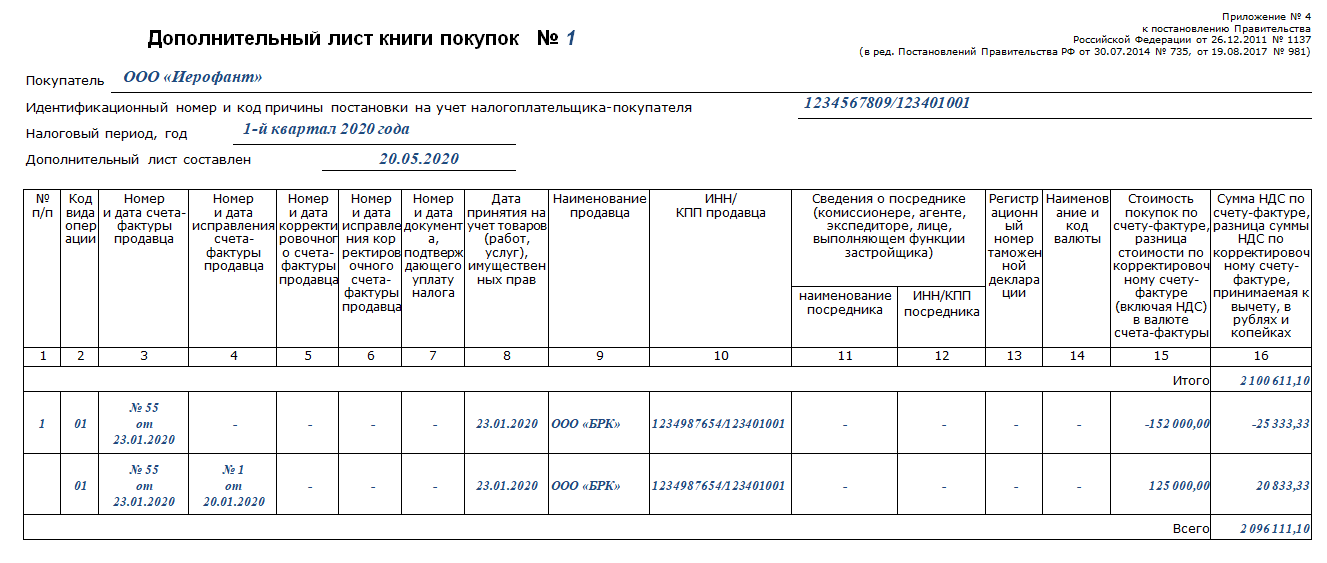

Как заполнить дополнительные листы в книге продаж

В данном случае необходимо, заполняя ДЛ:

- Вписать в столбцы с 14 по 19 по строке «Итого»:

- сведения из аналогичных столбцов по строке «Всего» книги, если текущий дополнительный лист — самый первый;

- сведения из аналогичных столбцов по строке «Всего» предыдущего ДЛ, если текущий — не первый.

- Внести сведения по неправильному счету-фактуре в графы с 13а по 19 со знаком «–».Остальные графы нужно заполнить так же, как это было сделано в книге покупок.

- Внести сведения по правильному счету (оформленному с опозданием) в доплисте.

- Заполнить графу «Всего», суммировав показатели по столбцам с 14 по 19, включая те, что отражены в строке «Итого».

Правила суммирования те же, что и в случае с заполнением ДЛ к книге покупок.

Аналогично текущий лист, заверенный директором, нужно подшить к книге за отчетный период.

Мы подготовили для вас образец заполнения ДЛ книги продаж.

Как заполнить дополнительные листы в книге продаж?

В данном случае необходимо, заполняя ДЛ:

- Вписать в столбцы с 14 по 19 по строке «Итого»:

- сведения из аналогичных столбцов по строке «Всего» книги, если текущий дополнительный лист — самый первый;

- сведения из аналогичных столбцов по строке «Всего» предыдущего ДЛ, если текущий — не первый.

- Внести сведения по неправильному счету-фактуре в графы с 13а по 19 со знаком «–».

Остальные графы нужно заполнить так же, как это было сделано в книге покупок.

- Внести сведения по правильному счету (оформленному с опозданием) в доплисте.

- Заполнить графу «Всего», суммировав показатели по столбцам с 14 по 19, включая те, что отражены в строке «Итого».

Правила суммирования те же, что и в случае с заполнением ДЛ к книге покупок.

Аналогично текущий лист, заверенный директором, нужно подшить к книге за отчетный период.

https://youtube.com/watch?v=rGkvMwTi3b4%26pp%3DygVW0J3QsCDQvtGB0L3QvtCy0LDQvdC40Lgg0YfQtdCz0L4g0YHQvtC30LTQsNGO0YLRgdGPINC00L7QvyDQu9C40YHRgtGLINCyIDIwMjMg0LPQvtC00YM%253D

Формирование книги покупок в 1С 8.3 пошаговая инструкция

Книга покупок в 1С 8.3 формируется по записям в регистре накопления НДС покупки . Если нужно чтобы какая-то запись отразилась в книге покупок, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу покупок в 1С 8.3

В 1С есть два основных способа внести запись в книгу покупок:

- при регистрации первичного документа (Счет-фактура полученный, ГТД по импорту и т.д.);

- через документ Формирование записей книги покупок.

Отражение НДС в книге покупок с помощью первичного документа (счет-фактуры) подходит для всех поступлений ТМЦ, работ, услуг, кроме поступления ОС и НМА, а также для отражения НДС с выданных авансов, возвратов и т.д. Для ОС и НМА обязательно должен быть введен документ Формирование записей книги покупок.

Для отражения НДС в книге покупок при регистрации счета-фактуры (документа ГТД по импорту ) установите флажок Отразить вычет НДС в книге покупок датой получения (для документа ГТД по импорту флажок Отразить вычет НДС в книге покупок ).

Движения по регистру НДС Покупки :

Документ Формирование записей книги покупок

Документ Формирование записей книги покупок универсален. НДС, вычет по которому не был осуществлен при регистрации счета-фактуры, отражается в данном документе.

Для отражения НДС в книге покупок заполните необходимые вкладки по кнопке Заполнить или же весь документ по кнопке Заполнить документ .

Движения по регистру НДС Покупки :

Ручное заполнение

Но бывают случаи, когда нужно вручную внести запись в книгу покупок (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету .

Если в документе установлен флажок Использовать как запись книги покупок , то для отражения НДС в книге покупок документ Формирование записей книги покупок не создается.

Как сформировать книгу покупок в 1С 8.3

Где найти книгу покупок в 1С 8.3? Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок .

Дополнительные настройки отчета Книга покупок можно осуществить по кнопке Показать настройки .

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора , а также настроить вывод данных на печать.

Распечатать книгу покупок из 1С можно по кнопке Печать . PDF

Запись в дополнительный лист книги покупок в 1С 8.3

Чтобы запись попала в доп. лист книги покупок, установите:

- от — 26.07.2018: дата исправления ошибки;

- флажок Запись доп. листа ;

- Корректируемый период — 31.03.2018: период, в котором совершена ошибка.

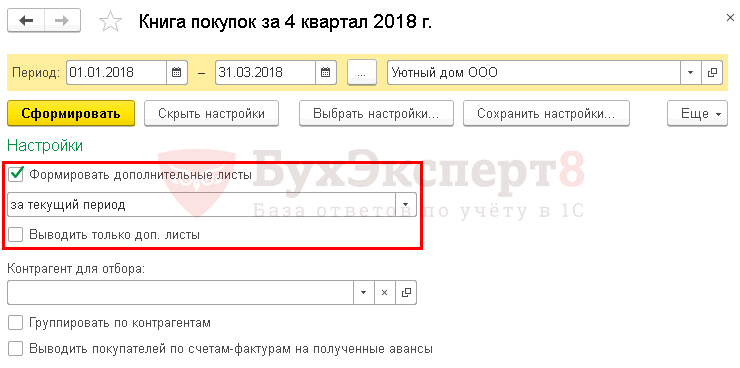

Формирование дополнительных листов книги покупок в 1С 8.3

Дополнительный лист книги покупок в 1С 8.3 печатается также из отчета Книга покупок в разделе Отчеты – НДС – Книга покупок .

Чтобы сформировать дополнительные листы книги покупок в 1С, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы .

- за текущий период — если задан Период , в который вносились изменения, например, 1 квартал;

- за корректируемый период — если задан Период , в котором вносились изменения, например, 3 квартал.

Если установлен флажок Выводить только доп. листы , то будут сформированы исключительно дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги покупок.

Распечатать доп. листы книги покупок из 1С можно по кнопке Печать . PDF