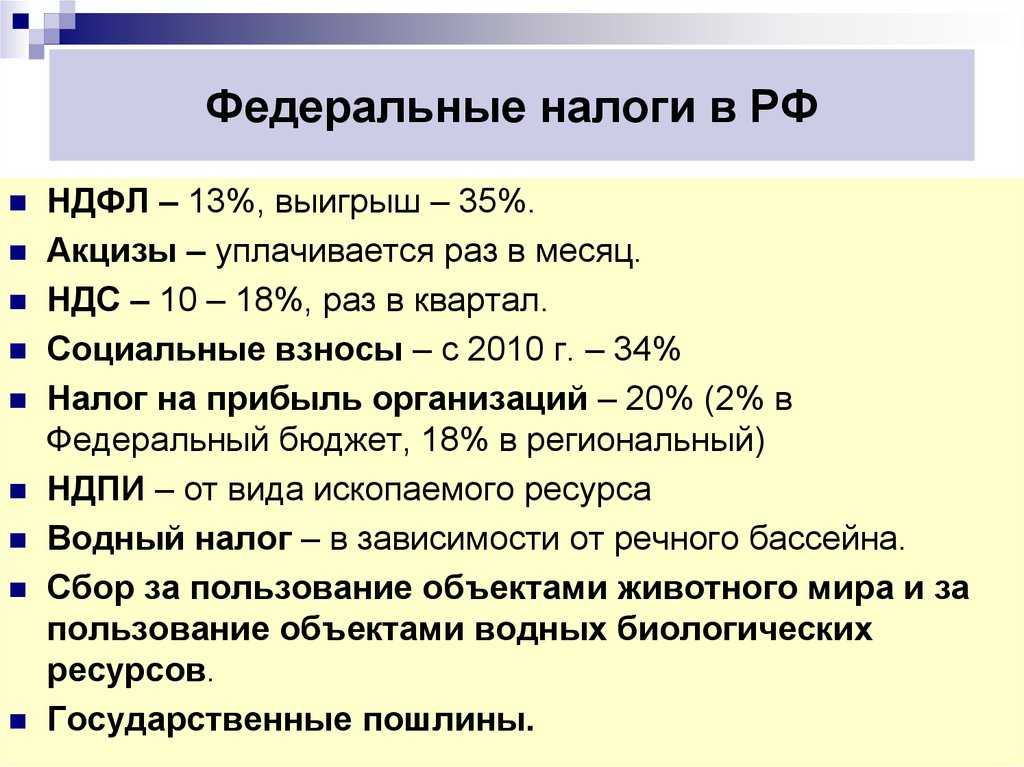

Порядок исчисления налога и авансовых платежей

В Налоговом кодексе РФ сказано, что налог определяется как соответствующая налоговой ставке процентная доля налоговой базы (ст. 286 НК РФ):

- Авансовые платежи по итогам отчетного периода (квартальные) уплачиваются не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом.

- Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено настоящей статьей.

- Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

- Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за налоговым периодом.

В основном плательщики налога на прибыль уплачивают авансовые платежи ежемесячно (п.2 ст.286 НК РФ).

В п. 3 ст. 286 НК РФ указаны организации уплачивающие авансовые платежи только поквартально (4 раза в год).

Ежеквартальный авансовый платеж

Сумма исчисления квартального авансового платежа, которую организация должна уплатить в бюджет за отчетный период:

К доплате = Отчетный – Предыдущий

где:

- К доплате – квартальный авансовый платеж, подлежащий уплате (доплате) в бюджет по итогам отчетного периода;

- Отчетный – квартальный авансовый платеж, исчисленный по итогам отчетного периода;

- Предыдущий – квартальный авансовый платеж, уплаченный по итогам предыдущего отчетного периода (в текущем налоговом периоде).

Ежемесячный авансовый платеж

Авансовый платеж производимый каждый месяц. Суммы платежа для уплаты в следующем отчетном периоде рассчитывается из суммы авансового платежа за предыдущий период.

Ежемесячный авансовый платеж не уплачивается, если расчет платежа отрицательный или нулевой.

В начале своей коммерческой деятельности организации уплачивают квартальные авансовые платежи. По окончании полного квартала, налогоплательщик смотрит на выручку реализации своей коммерческой деятельности.

Если, без учета НДС, сумма не превышает порога пяти миллионов рублей в месяц или пятнадцати миллионов рублей в квартал, компания может продолжать уплачивать квартальный авансовый платеж. При превышении этого потолка, организация переходит на уплату ежемесячного яванского платежа.

Доступны два варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

Если не уведомить ИФНС об использовании способа исчисления налога исходя из фактической прибыли, то по умолчанию будет применяться первый способ.

Суть первого варианта заключается в следующем

Сумму уплаты аванса в текущем квартале берем из начислений за предыдущий квартал. Делим эту сумму на три части и эта сумма уплачивается в каждом месяце квартала. По окончанию рассчитываем сумму налога из полученной прибыли, и при необходимости производим доплату.

Суть второго способа

Исходя из фактической прибыли, сумма рассчитывается по окончании каждого месяца нарастающим итогом с начала года. Данный способ организация может применять добровольно (п.2 ст. 286 НК РФ).

При этом способе, исходя из фактической прибыли, налоговые декларации по налогу на прибыль представляют 12 раз в год.

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного года зависит от того, как производятся авансовые платежи:

- если ежемесячно, исходя из фактической прибыли, декларации нужно подавать до 25 числа следующего месяца (12 деклараций в год);

- если поквартально либо раз в месяц, но по данным за прошлый период, декларации нужно подавать по итогам I квартала, полугодия, 9 месяцев. Последний день представления — 25 числа месяца, следующего за окончанием квартала.

Годовую декларацию все должны подать до 25 марта года, следующего за отчётным. Уплата налога на прибыль, исчисленного по итогам года, производится также до этой даты. То есть налог на прибыль 2024 года нужно будет уплатить не позднее 28 марта 2025 года. Рекомендуем следить за сроками сдачи отчётности и уплаты налогов с помощью нашего календаря бухгалтера.

Проценты к получению

Доход в виде процентов по выданным займам признается в НУ (п. 6 ст. 271 НК РФ, Письмо Минфина РФ от 26.03.2014 N 03-03-РЗ/13369):

- равномерно на конец каждого месяца независимо от сроков выплаты процентов по договору;

- в случае прекращения действия договора — на дату прекращения действия договора.

Ст. 317.1 ГК РФ: «В случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка РФ (законные проценты), если иной размер процентов не установлен законом или договором».

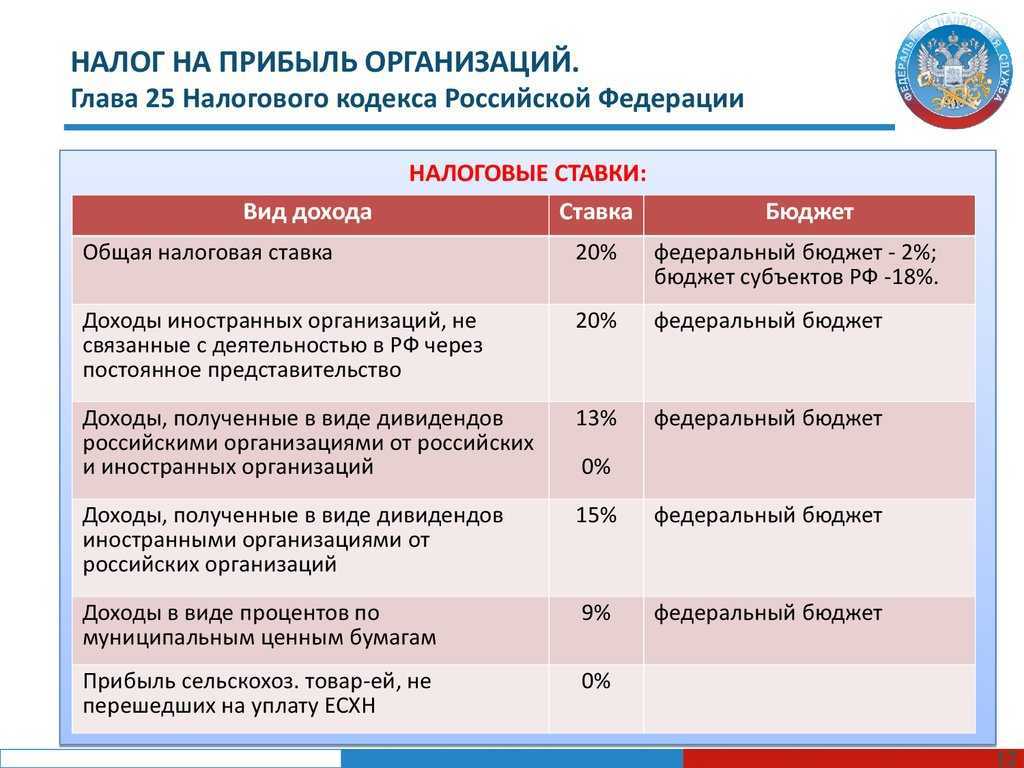

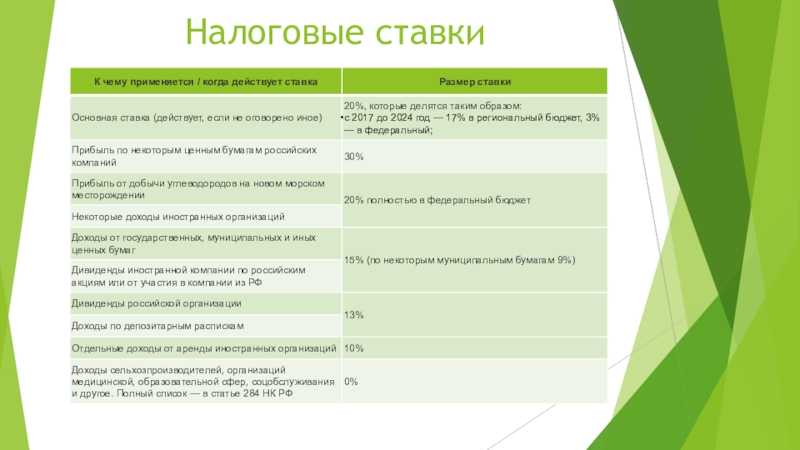

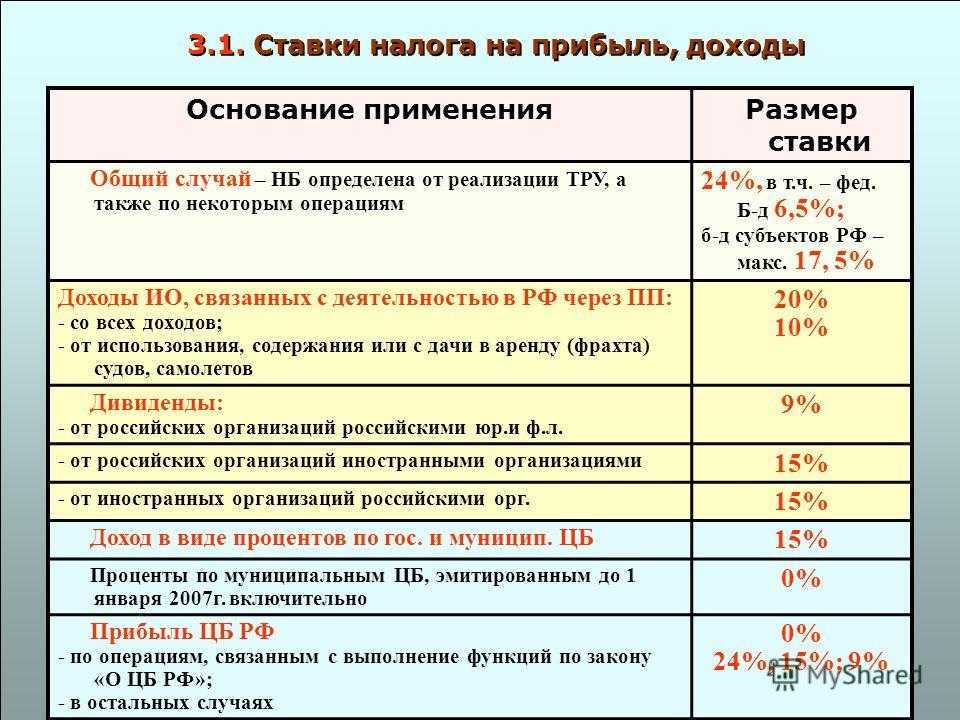

Налоговые ставки

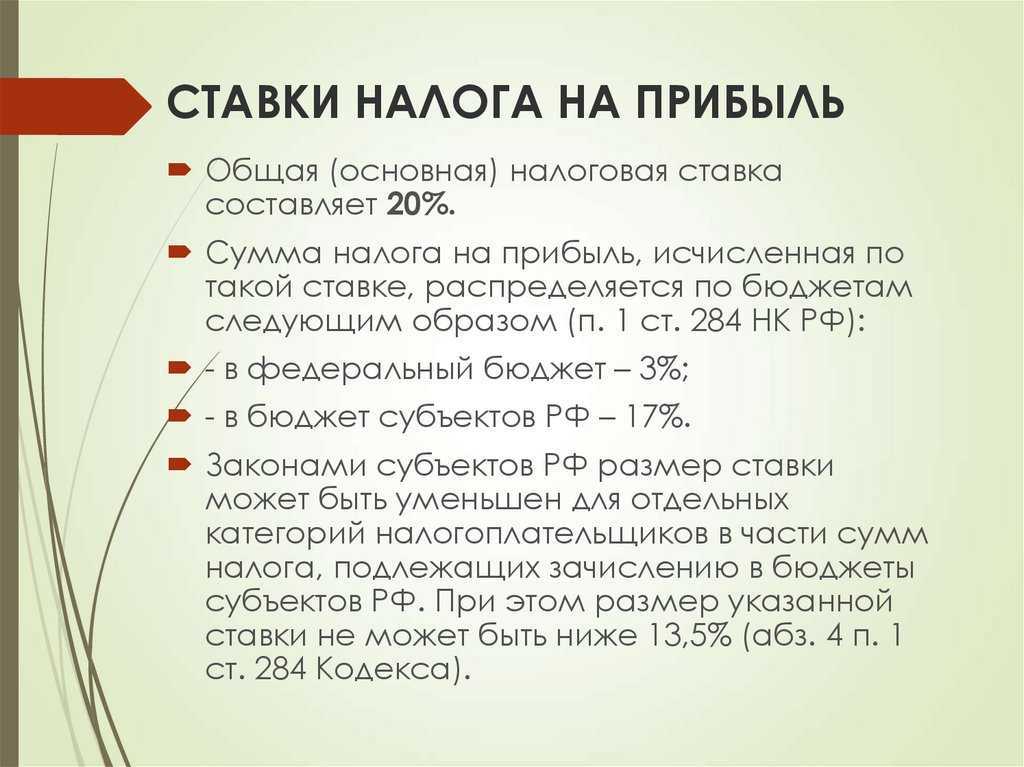

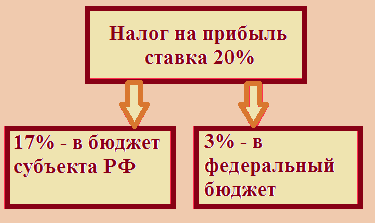

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2024 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. Такой порядок будет действовать до конца 2030 года, а затем распределение изменится. Ниже представлена подробная таблица ставок.

|

К чему применяется / когда действует ставка |

Размер ставки |

|---|---|

|

Основная ставка (действует, если не оговорено иное) |

20%, которые делятся таким образом:

По решению властей субъекта для отдельных организаций ставка может быть понижена до 12,5% (после 2024 года — до 13,5%) |

|

Прибыль по некоторым ценным бумагам российских компаний |

30% |

|

Прибыль от добычи углеводородов на новом морском месторождении |

20% полностью в федеральный бюджет |

|

Некоторые доходы иностранных организаций |

|

|

Доходы от государственных, муниципальных и иных ценных бумаг |

15% (по некоторым муниципальным бумагам 9%) |

|

Дивиденды иностранной компании по российским акциям или от участия в компании из РФ |

|

|

Дивиденды российской организации |

13% |

|

Доходы по депозитарным распискам |

|

|

Отдельные доходы от аренды иностранных организаций |

10% |

|

Доходы сельхозпроизводителей, организаций медицинской, образовательной сфер, соцобслуживания и другое. Полный список — в статье 284 НК РФ |

0% |

Налоговым периодом по данному платежу является календарный год. Организации должны исчислять и уплачивать авансы по налогу на прибыль ежемесячно или раз в квартал.

Что учитывается при расчете налога на прибыль

Ставки налога на прибыль

Согласно ст. 284 Налогового кодекса РФ, стандартной считают ставку в 20% от прибыли компании. С 2017 по 2030 год 17% от суммы прибыли организации передают в региональный бюджет, а 3% — в федеральный. При желании субъект РФ может снизить региональную ставку.

Федеральную ставку также могут снизить. Например, для резидентов технико-внедренческой особой экономической зоны, резидентов туристско-рекреационных особых экономических кластеров налоговая ставка в федеральный бюджет составляет 0%.

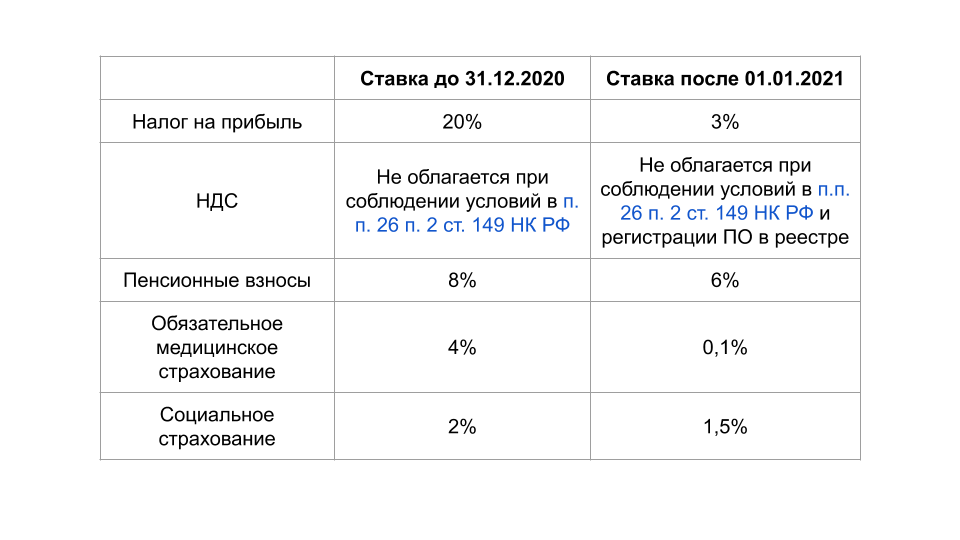

Специальные налоговые федеральные и региональные ставки действуют для отечественных IT-компаний, если они выполняют ряд условий. В этом случае они уплачивают 3% в федеральный бюджет и не платят ничего в региональный бюджет. Такие ставки также действуют для компаний, которые проектируют и разрабатывают устройства электронной компонентной базы и радиоэлектроники.

Кроме того, существуют также доходы, к которым применяют иные ставки:

- 15% для процентов по некоторым ценным бумагам;

- 0–13% для дивидендов от российских и зарубежных компаний.

Уплату всех налогов облегчит бесплатная онлайн-бухгалтерия от банка, в котором вы планируете открыть бизнес-счет. Если у вас нет такой опции, подберите себе расчетно-кассовое обслуживание (РКО) на Банки.ри с такими возможностями.Оформить РКО с онлайн-бухгалтерией.

Порядок расчета налоговой базы

Сначала определяют налоговую базу — налогооблагаемую прибыль, а затем уже сумму выплат.

Налоговой базой является разница между доходами и расходами компании. Однако для определения налоговой базы нужно учесть множество нюансов: какие доходы и расходы облагаются налогом, а какие нет. Например, в некоторых случаях при исчислении налоговой базы не учитываются доходы и расходы, относящиеся к игорному бизнесу. Особые условия также действуют для негосударственных пенсионных фондов, участников рынка ценных бумаг и так далее. Подробно такие случаи описаны в ст. 274 Налогового кодекса РФ.

Поквартальная уплата авансов

Платить аванс по налогу на прибыль раз в квартал вправе налогоплательщики, у которых за предыдущие четыре отчётных периода доходы от реализации не превышали в среднем 15 млн рублей за квартал. Платежи производятся не позднее 28 числа месяца, следующего за окончанием квартала. Если этот день попадает на выходной, то срок переносится. Для юридических лиц, попадающих под условия поквартальной уплаты, расчёт производится так:

- по окончании I квартала исчисляется и уплачивается авансовый платеж — до 28 апреля;

- по окончании 6 месяцев исчисляется аванс за полугодие, из полученной суммы вычитается то, что было уплачено по итогам первого квартала — до 28 июля.

По окончании 9 месяцев расчёт производится аналогично.

Например, за I квартал компания заработала 100 000 рублей, а за II — 140 000 рублей. Рассчитаем авансовые платежи:

- аванс за I квартал: 100 000 * 20% = 20 000 рублей;

- база за полугодие: 100 000 + 140 000 = 240 000 рублей;

- авансовый платёж за полугодие: 240 000 * 20% = 48 000 рублей;

- налогоплательщик должен заплатить до 28 июля: 48 000 — 20 000 = 28 000 рублей.

Расчет налога на прибыль

Важно понимать какие доходы и расходы в данном периоде могут быть признаны. Существует два метода определения признания доходов и расходов на дату, для налогообложения (ст

271-273 НК РФ).

Метод начисления

Ведение налогового учета методом начисления считает датой признания дохода (расхода) в том периоде к которому они относятся. То есть не от фактического поступления средств (имущества, имущественных прав) или оплаты расходов, а в том периоде в котором они имели место быть.

Порядок признания доходов

- Доходы, независимо от фактического поступления денежных средств, признаются в периоде, в котором они имели место;

- Распределение доходов налогоплательщик распределяет самостоятельно. Нет четкого определения связи между доходами и расходами;

- При доходах от реализации признается датой получения дохода дата реализации, фактическое поступление денежных средств не учитывается.

Датой получения дохода внереализованных доходов признается:

- Дата подписания акта приема-передачи сторонами, безвозмездно полученного имущества и т.п.;

- Также дата поступления денежных средств на расчетный счет организации, в виде дивидендов от долевого участия в других организаций, безвозмездно полученных денежных средств и т.п.

Порядок признания расходов

Признаются в том отчетном периоде, в котором они возникли (по условиям сделки). Если таких условий сделка не содержит, то расходы налогоплательщиком распределяются самостоятельно.

Для материальных расходов датой признается:

- Дата передачи в производство материалов (сырья);

- Дата подписания акта приемки-передачи услуг, работ и т.д.

Для внереализационных и прочих расходов датой признается:

- Дата начисления сумм налогов (сборов);

- Дата расчетов по условиям договоров или дата предъявления документов.

Кассовый метод

Кассовый метод учета —доход признается в день поступления денежных средств (работ, услуг) на счета в банках (кассу) предприятия. Соответственно расходами признаются затраты по факту их оплаты.

Порядок определения доходов и расходов

- Датой получения дохода признается день поступления денежных средств (иного имущества, работ, услуг, имущественных прав, погашение задолженности) на счета в банках (кассу) предприятия;

- Расходы признаются после их фактической оплаты, погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

Нельзя применять разные методы для расходов и доходов. Выбирается единый метод для доходов и расходов.

Не вправе применять кассовый метод

Не вправе применять кассовый метод в силу п. 1, 4 ст. 273 НК РФ. Это:

- Банки, кредитные потребительские кооперативы и микрофинансовые организации;

- Организации, признаваемые контролирующими лицами контролируемых иностранных компаний;

- Организации, указанные в п. 1 ст. 275.2 НК РФ (осуществляющие деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья);

- Участники договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества.

Важным условием применения кассового метода является – если средняя сумма выручки за предыдущие четыре квартала, без учета НДС не превысила одного миллиона рублей за каждый квартал. Проверка на соответствие этому правилу осуществляется по завершению каждого квартала.

Выручка от реализации товаров (работ, услуг) для расчета налога на прибыль предприятий определяется в соответствии ст. 249 НК РФ (см. письмо Минфина России от 16.12.2016 № 03‑03‑06/1/75488).

То есть все поступления за реализованные товары, работы, услуги, имущественные права в денежной, натуральной форме считаются без и акцизов. Также внереализационные доходы в расчете не участвуют.

Налоговая декларация

Налоговая декларация по налогу на прибыль организаций заполняется и подается в налоговые органы по форме, утвержденной приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Приказ ФНС России от 05.10.2021 № ЕД-7-3/869@ О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 № ММВ-7-3/475@.

Налогоплательщики представляют налоговые декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 25 марта года, следующего за истекшим налоговым периодом (ст. 289 НК РФ).

Штрафные санкции

За непредставление в установленный законодательством о налогах и сборах срок налоговой декларации налоговый орган по месту учета, предусмотрен штраф в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей (ст. 119 НК РФ).

Также налоговая инспекция может заблокировать расчетный счет или арестовать имущество. К тому же начисляется пени за каждый день просрочки (ст. 75 НК РФ).

Это также должностное лицо организации может привлечено к административной ответственности в виде предупреждения или наложения административного штрафа в размере от трехсот до пятистам рублей (ст. 15.5 КоАП РФ).

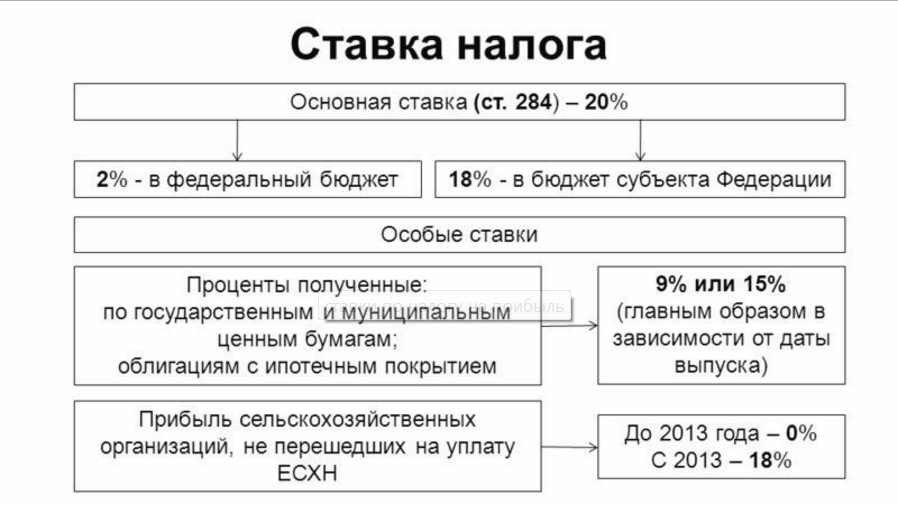

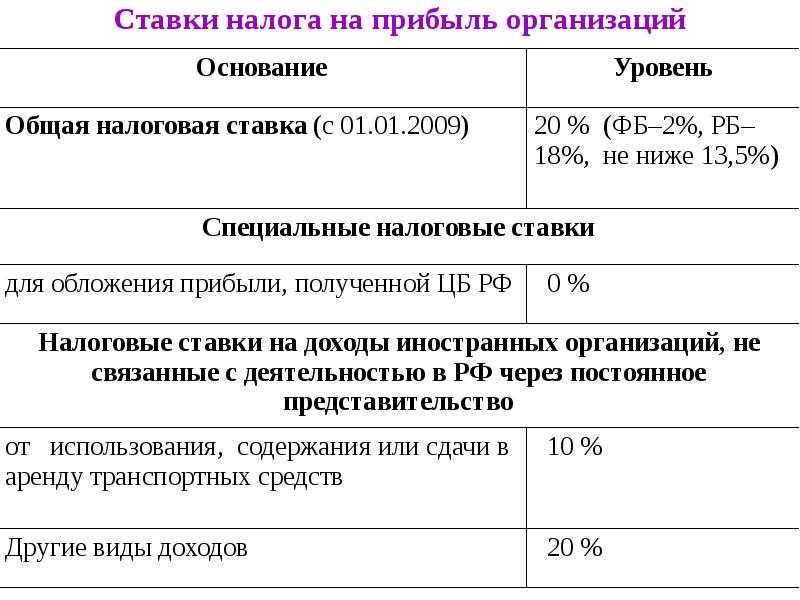

Ставка

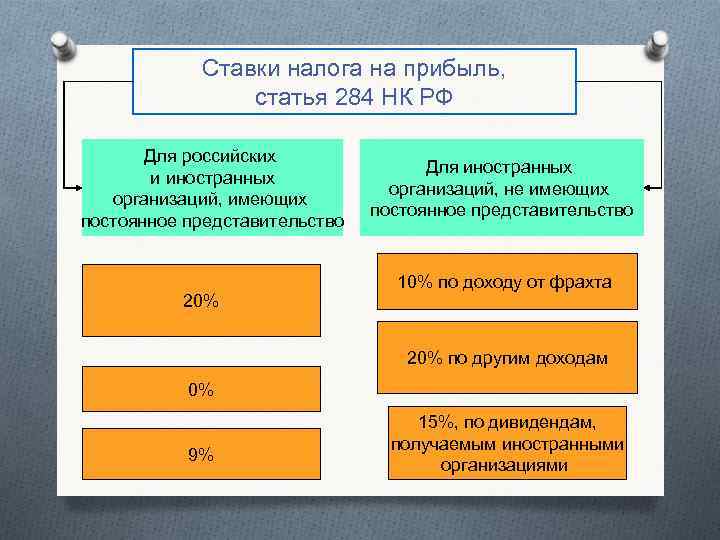

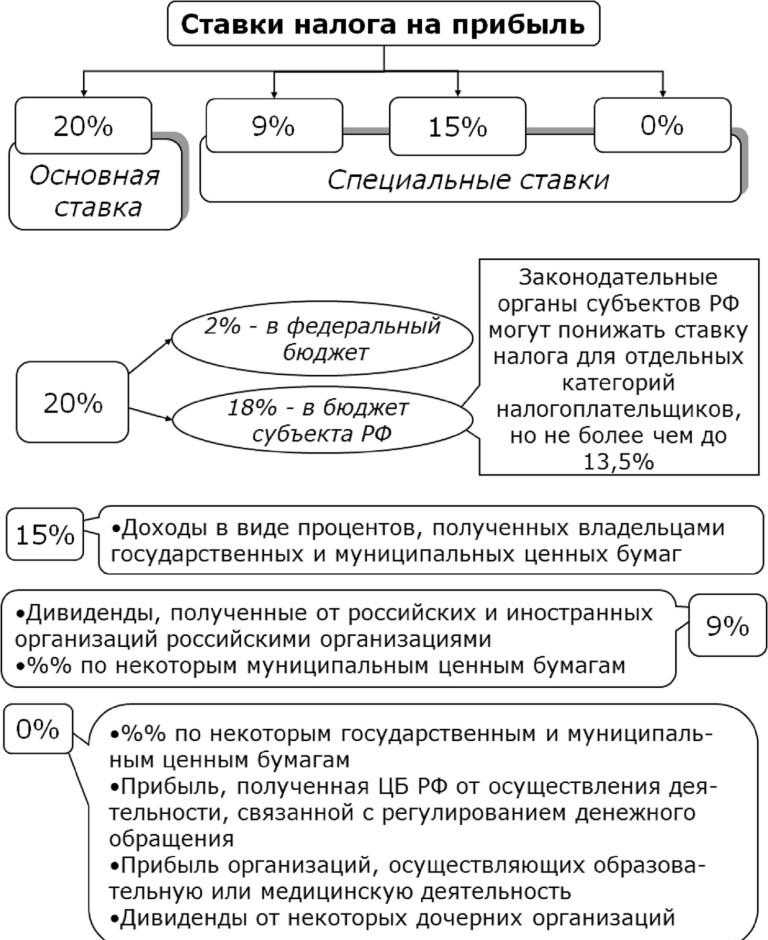

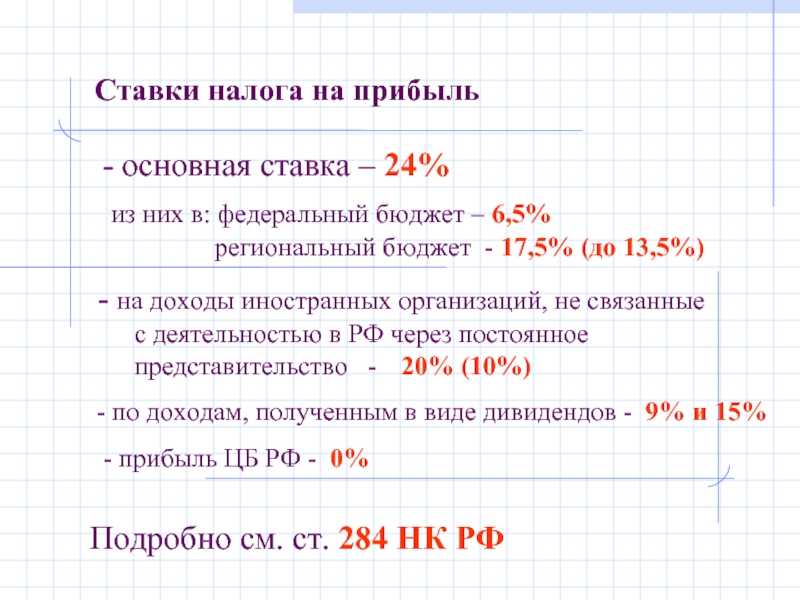

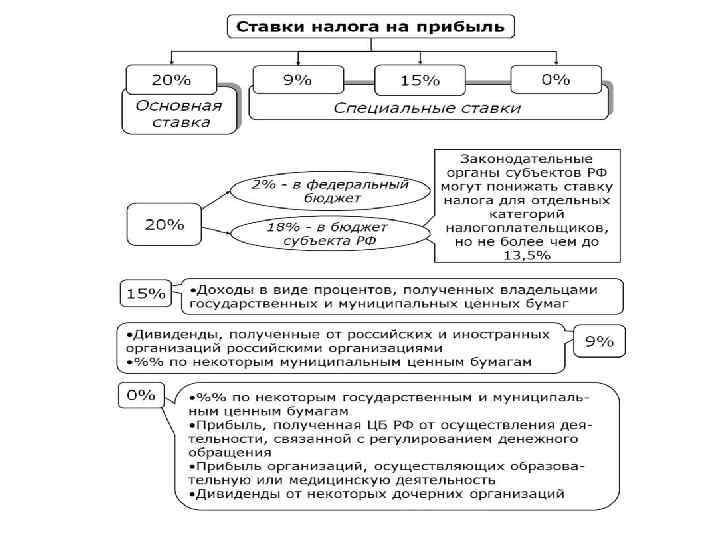

Основная ставка 20%

Распределяется так:

- 2% в федеральный бюджет (3% в 2017 — 2024 годах);

- 18% в бюджет субъекта РФ (17 % в 2017 — 2024 годах). Субъекты РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 — 2024 годах).

Ставка может быть еще ниже:

- В особых и свободных экономических зонах (п. 1, п. 1.7 ст. 284 НК РФ);

- Для тех, кто участвует в региональных инвестиционных проектах (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ);

- Для организаций на территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Также установлены НК РФ специальные ставки на прибыль:

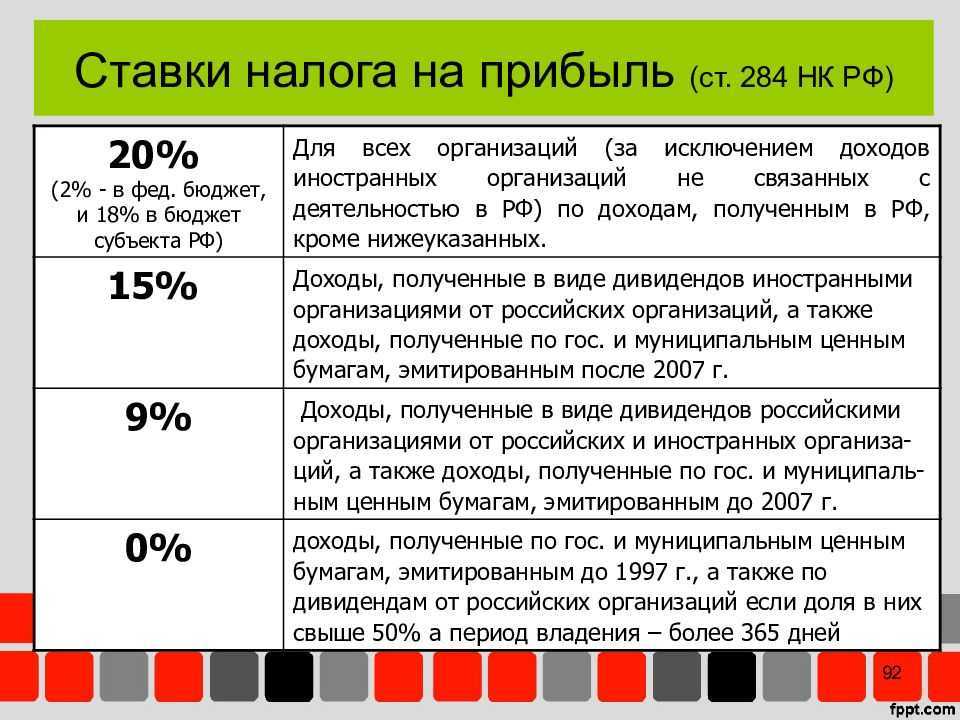

30% — Прибыль по некоторым ценным бумагам российских компаний (п.4.2 ст.284 НК РФ).

20% — в федеральный бюджет

- Прибыль от добычи углеводородов на новом морском месторождении (п.1.4, п.6 ст.284 НК РФ);

- Некоторые доходы иностранных организаций (п.1.6, п.6 ст.284 НК РФ);

- Доходы иностранных организаций, ведущие деятельность в РФ через постоянное представительство (пп.1 п.2 ст.284 НК РФ).

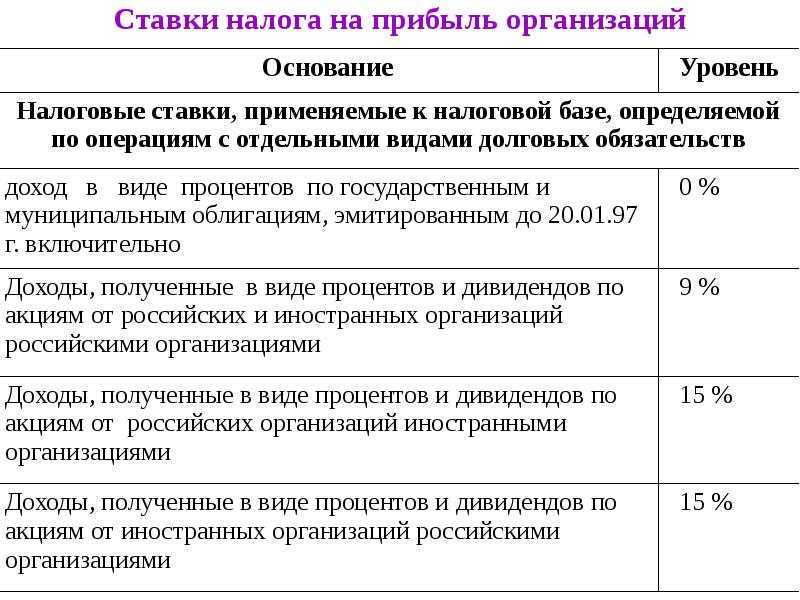

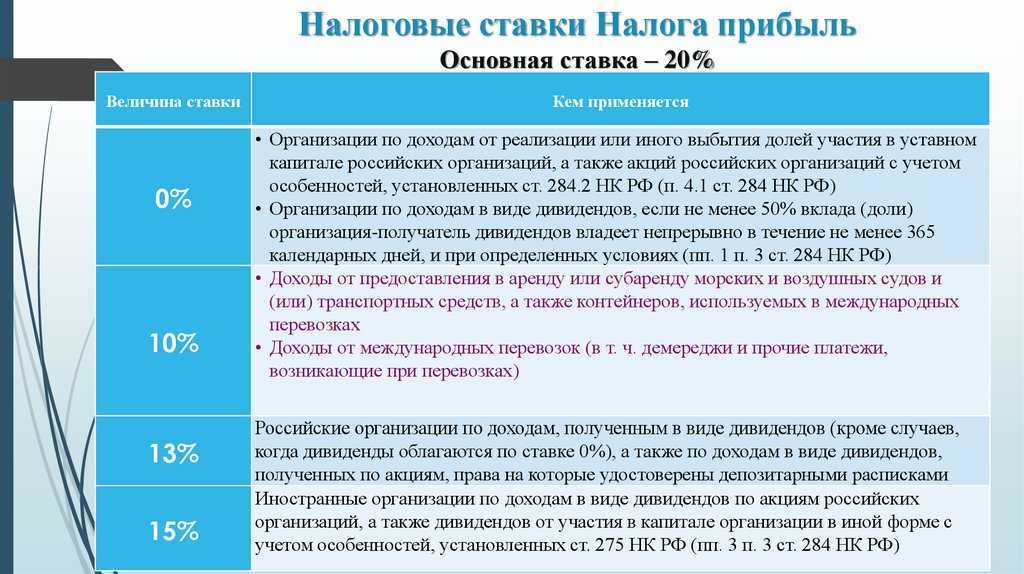

15%

- Доходы от государственных, муниципальных и иных ценных бумаг (пп.1 п.4 ст.284 НК РФ);

- Дивиденды иностранной компании по российским акциям или от участия в компании из РФ (пп.3 п.3 ст.284 НК РФ).

13%

- Дивиденды, полученные от российских и иностранных организаций (пп.2 п.3 ст.284 НК РФ);

- Дивиденды по депозитарным распискам (пп.2 п.3 ст.284 НК РФ).

10% — Отдельные доходы от аренды иностранных организаций подвижных транспортных средств (пп.2 п.2 ст.284 НК РФ)

9% — Доходы по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

3% — в федеральный бюджет

IT-компании, разработчики программ, базы данных и т. д. (ФЗ от 31.07.2020 № 265-ФЗ).

0% — в федеральный бюджет и бюджеты субъектов Российской Федерации

- Сельскохозяйственные товаропроизводители и рыбохозяйственные организации (346.2 НК РФ, п. 1.3 ст.284 НК РФ);

- Деятельности, связанные с регулированием денежного обращения (п.5 ст.284 НК РФ);

- Образовательные и медицинские компании, музеи, театры, библиотеки (п.1.1 ст.284, ст. 284.1 НК РФ);

- Участники «Сколково» или инновационных научно-технологических проектов (п.5.1 ст.284 НК РФ);

- Организации, осуществляющие социальное обслуживание граждан (п. 1.9 ст. 284 НК РФ).

0% в федеральный бюджет

- Доход от некоторых государственных и муниципальных ценных бумаг (пп.3 п.4 ст.284 НК РФ);

- Для дивидендов, выплачиваемых российской компании, которая 365 дней подряд владеет долей более 50% в уставном капитале компании выплачивающей дивиденды организации (пп.1 п.3 ст.284 НК РФ);

- По доходам от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций (п. 4.1 ст.284 и ст. 284.2 НК РФ);

- Резидентов технико-внедренческой особой экономической зоны, туристско-рекреационных особых экономических зон, объединённых решением Правительства Российской Федерации в кластер (п.1.2 ст.284 НК РФ);

- Региональных инвестиционных проектов (п. 1.5 и 1.5-1 ст. 284 НК РФ);

- На территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ);

- Территории опережающего социально-экономического развития (п.1.8 ст. 284 НК РФ);

- Резиденты свободного порта Владивостока (п. 1.8 ст. 284 НК РФ);

- Особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- Резидентов особой экономической зоны в Калининградской области (п. 6 ст. 288 НК РФ).

Особые условия расчета налога для отдельных видов деятельности. Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, зависящие от вида деятельности.

- Банки (ст. 290, , 292 НК РФ);

- Страховые организации (ст. 293, , 294.1 НК РФ);

- Негосударственные пенсионные фонды (ст. 295, 296 НК РФ);

- Участники рынка ценных бумаг (ст. 298, 299 НК РФ);

- Клиринговые организации (ст. 299.1, 299.2 НК РФ);

- Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 — и —327 НК РФ);

- Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, и 332 НК РФ);

- Особенности налогообложения иностранных организаций (ст. 307—310 НК РФ).

Выручка от реализации

Стр. 010 – общая сумма выручки от реализации, в т. ч. расшифровывается:

- стр. 011 – сумма выручки от реализации готовой продукции (работ, услуг) собственного производства;

- стр. 012 – сумма выручки от реализации покупных товаров Оборот по Кт 90.01.1 «Выручка от продаж по деятельности с ОСНО» (НУ) — по номенклатурным группам, которые не вошли в перечень «Номенклатурные группы реализации продукции, услуг» в Учетной политике по НУ;

- стр. 013 – выручка от реализации имущественных прав НУ Кт 91.01 «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг»;

- стр. 040 – Итого доходов от реализации →

Что такое налоговый учет

Статья 313 НК РФ. Налоговый учет. Общие положения

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период. В неё заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). Источником являются первичные документы. Разрабатывается форма самостоятельно, оформляется приложения к приказу об учетной политике для целей налогообложения.

Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны два варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

- за январь — 90 000 рублей;

- за февраль — 150 000 рублей;

- за март — 120 000 рублей.

По итогам каждого месяца следует уплатить:

- в феврале за январь: 90 000 * 20% = 18 000 рублей;

- в марте за январь и февраль: (90 000 + 150 000) * 20% — 18 000 = 30 000 рублей;

- в апреле — за январь, февраль и март: (90 000 + 150 000 + 120 000) * 20% — (18 000 + 30 000) = 24 000 рублей.

Восстановление амортизационной премии

Налогоплательщик имеет право единовременно списать в расходы стоимость ОС в размере 10% (30%) от их первоначальной стоимости или суммы расходов на модернизацию, достройку, дооборудование, реконструкцию (абз. 2 п. 9 ст. 258 НК РФ).

Амортизационную премию надо восстановить:

при реализации ОС, по которому начислена амортизационная премия, до истечения 5 лет со дня ввода в эксплуатацию взаимозависимому лицу (абз. 4 п. 9 ст. 258 НК РФ).

В других случаях восстанавливать амортизационную премию не требуется.

Восстановленная премия подлежит включению в состав внереализационных доходов в том отчетном периоде, в котором была осуществлена такая реализация.

Порядок расчета налога на прибыль

Для расчета налога на прибыль за налоговый период, необходимо:

- Определить налоговую базу (прибыль);

- И нужна налоговая ставка.

Формула выглядит так:

Согласно порядок расчета налоговой базы по налогу на прибыль должен отражать:

- Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

- Сумма доходов от реализации, полученных в отчетном (налоговом) периоде;

- Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- Прибыль (убыток) от реализации;

- Сумма внереализационных доходов;

- Сумма внереализационных расходов;

- Прибыль (убыток) от внереализационных операций;

- Итого налоговая база за отчетный (налоговый) период;

- Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу в порядке, предусмотренном ст. 283 НК РФ.

Заполнение формы №2 по строкам с расшифровкой

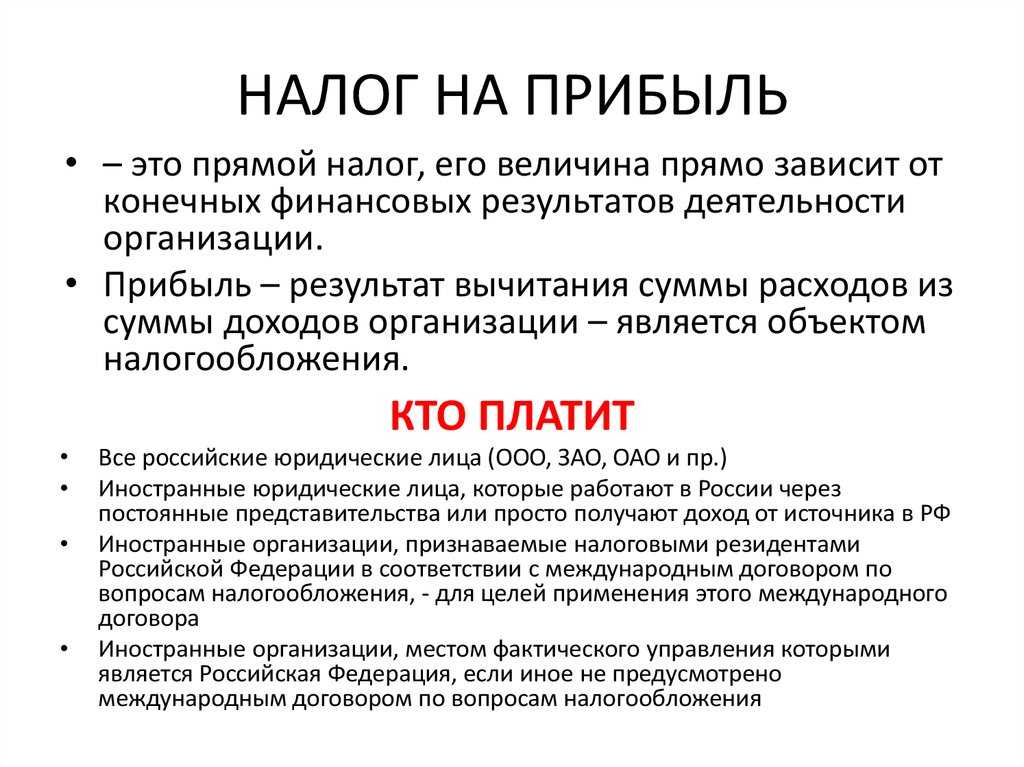

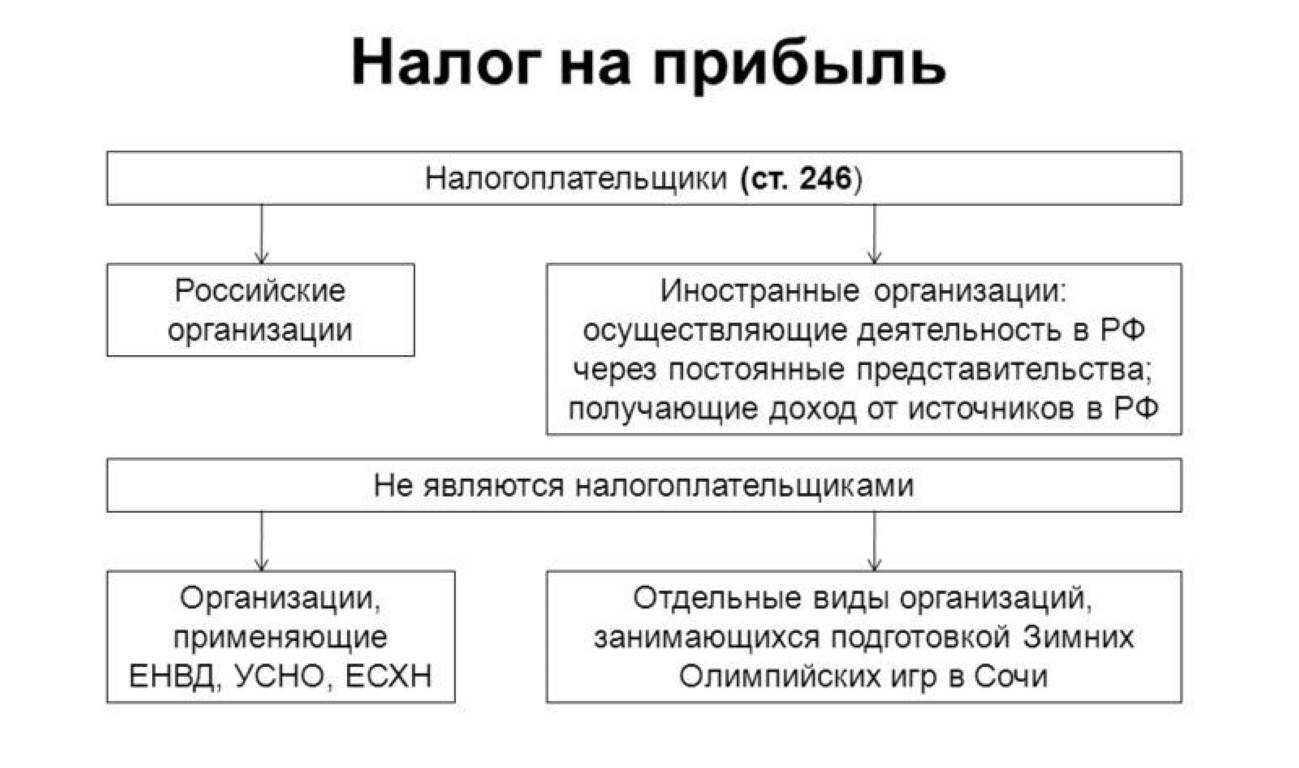

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, и ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Заключение

- Налог на прибыль — разновидность федерального налога, который платят юридические лица, работающие по ОСНО.

- Стандартная ставка такого налога составляет 20%: 17% уплачивается в региональный бюджет, а 3% — в федеральный.

- Налог уплачивается с полученной прибыли — разницы между доходами и расходами компании.

- Формула расчета налога на прибыль: (доходы минус расходы) * 20%.

- Налоговую декларацию подают до 28 числа месяца, следующего за отчетным периодом. Отчетными являются три, шесть и девять месяцев календарного года. Декларацию за год подают до 28 марта.

- Если средняя прибыль компании за квартал составила 15 млн рублей, то подавать декларацию она должна ежемесячно.

- Сроки уплаты налога совпадают со сроками отправки декларации.