Сбор затрат на производство: услуги сторонних организаций, начисление заработной платы

15.01.2013 г. поставщиком ОАО «451 градус по Фаренгейту» был выставлен счет за оказанные услуги по электроэнергии в размере 1 000 руб.

16.01.2013 г. поставщиком ЗАО «Заводной апельсин» был выставлен счет за аренду цехового помещения 5 500 руб. и за аренду офиса в размере 3 000 руб.

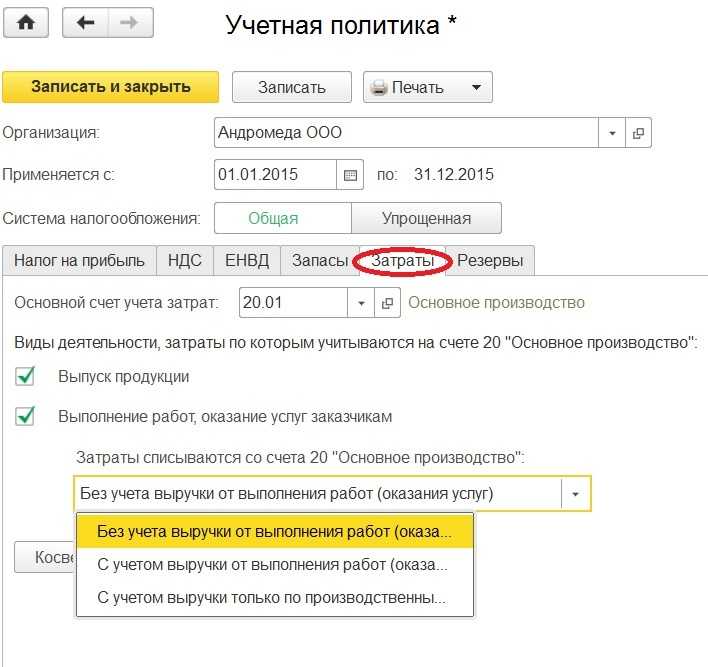

Входящие услуги отражаются при помощи документа «Поступление товаров и услуг» на закладке «Услуги». Поскольку при производстве продукции были задействованы оба цеха, а стоимость электроэнергии поступила общей суммой, отнесем величину затрат на Цех 1, а при расчете себестоимости распределим эту сумму между обоими производственными цехами. Аналогично поступим и с арендой цехового помещения: соберем затраты на сч.25 на Цехе 1 и распределим при расчете себестоимости между обоими производственными цехами согласно заданной в учетной политике организации базе. Затраты по аренде офиса отнесем на 26 счет.

В документах поступления не отражаем привязку к конкретному заказу покупателя, поскольку затраты по электроэнергии и аренде должны быть распределены между всеми заказами.

Добавить картинку с услугами электроэнергии. В текущую картинку добавить строку с затратами по аренда офиса.

31.01.2013 г. бригаде рабочих была начислена зарплата в размере 7 500 руб.:

- 1 500 руб. за выпуск полуфабриката 1 (для готовой продукции 1 по заказу на производство №3).

- 2 500 руб. за выпуск полуфабриката 1 и полуфабриката 2 (для готовой продукции 2 по заказу на производство №4).

- 1 750 руб. за выпуск готовой продукции 1 (по заказу на производство №1).

- 1 750 руб. за выпуск готовой продукции 2 (по заказу на производство №2).

Начисление зарплаты отражается при помощи документа «Отражение зарплаты в регламентированном учете». Поскольку начисление зарплаты в нашем случае производится за выполнение определенного заказа на производство, то при оформлении данной операции необходимо указывать заказ на производство. Документ «Отражение зарплаты в регламентированном учете» не содержит поле «Заказ» в табличной части, поэтому для начисления зарплаты воспользуемся документом «Прочие затраты». Для начисления заработной платы используется также документ «Сдельный наряд на выполненные работы». Корректнее использовать данный документ, но для примера мы воспользуемся документом «Прочие затраты»:

Так же в январе были собраны затраты по амортизации станков в размере 2 200 руб. и была начислена зарплата администрации в размере 5 500 руб.

Начисление амортизации отражается документом «Амортизация ОС». Начисление амортизации будет производиться на 25 счет в соотношении 50/50 на Цех 1 и Цех 2. Затраты по начислению заработной платы работникам администрации отнесем на 26 счет.

При анализе обоих отчетов видно, что сбор затрат на счете 20 производится в разрезе заказов на производство и номенклатурных групп.

Сбор затрат на счетах 25 и 26 производится в нашем примере по пустому заказу и пустой номенклатурной группе, в результате чего при расчете себестоимости распределение затрат будет производиться на все номенклатурные группы (при условии, что пользователь не ограничит перечень номенклатурных групп самостоятельно в регистре «Способы распределения статей затрат организации»), на всю выпущенную продукцию и полуфабрикаты. При необходимости в момент сбора затрат на сч.25 и 26 у пользователя имеется возможность указать, что та или иная затрата является затратой конкретной номенклатурной группы и/или конкретного заказа.

Примеры прямых расходов на производство

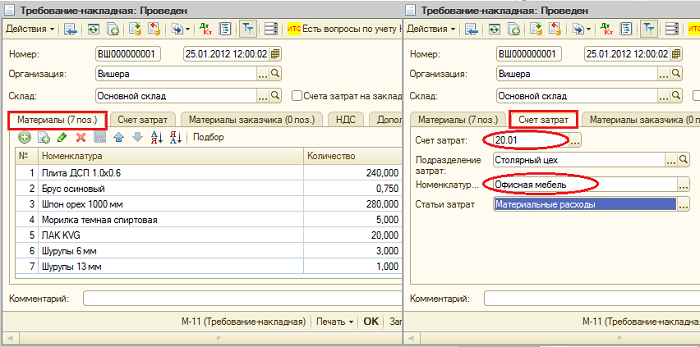

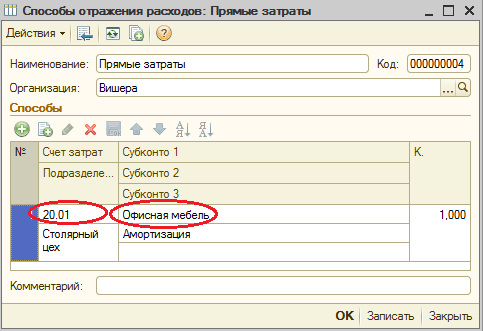

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

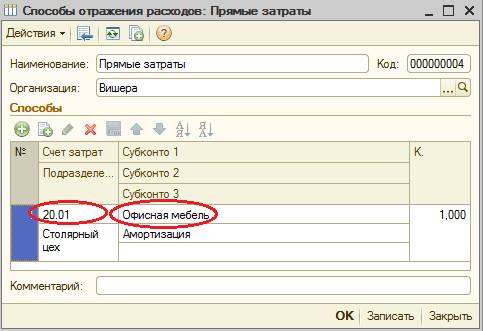

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

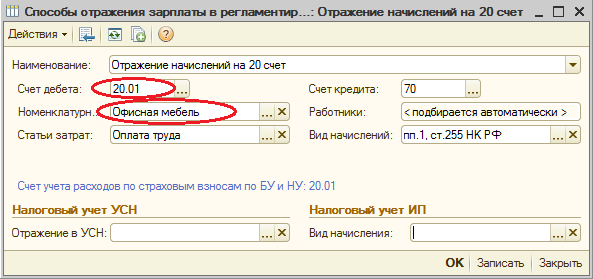

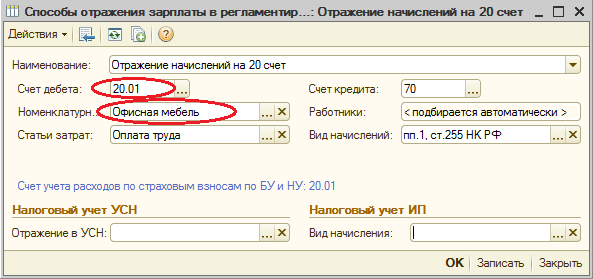

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

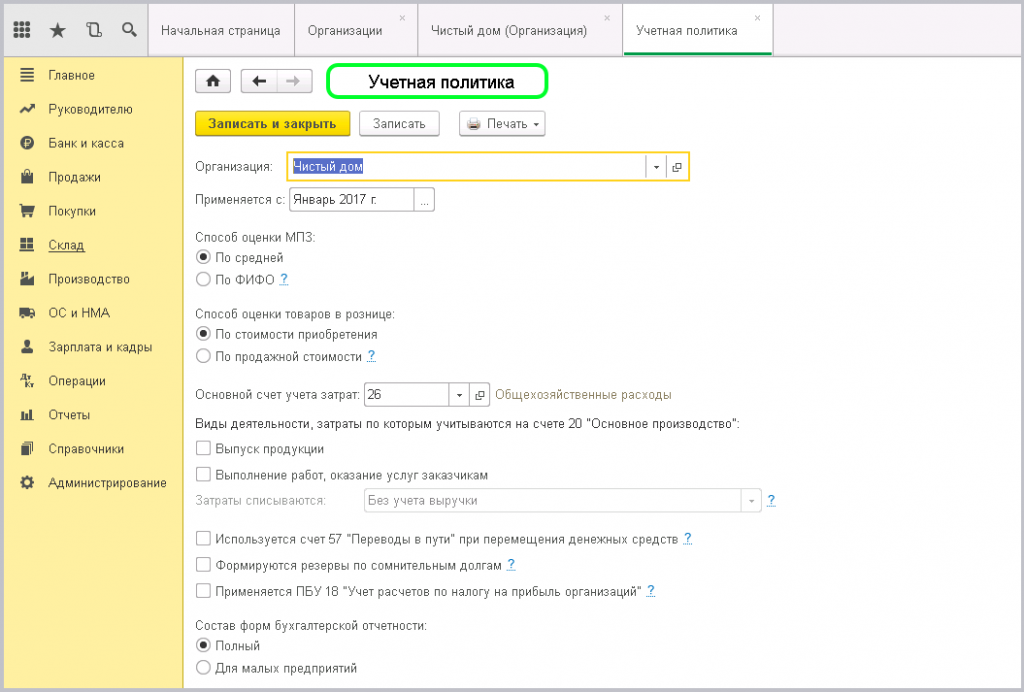

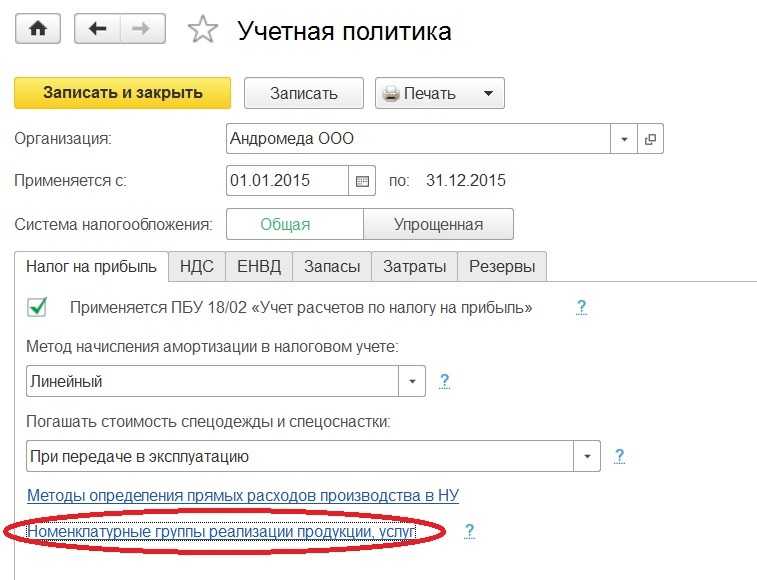

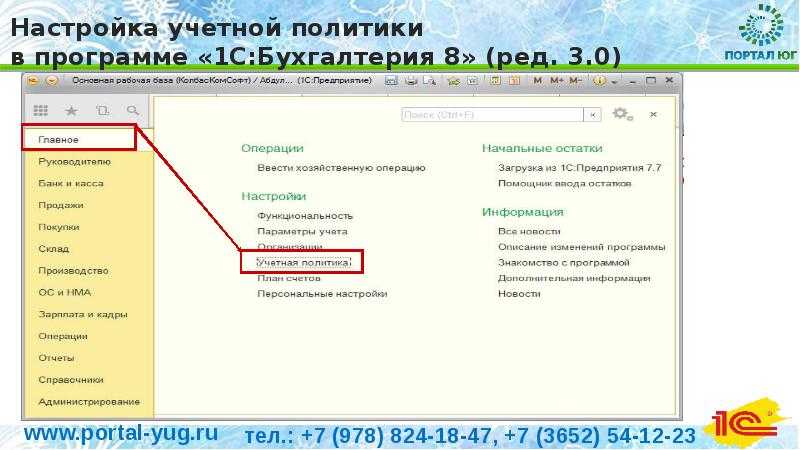

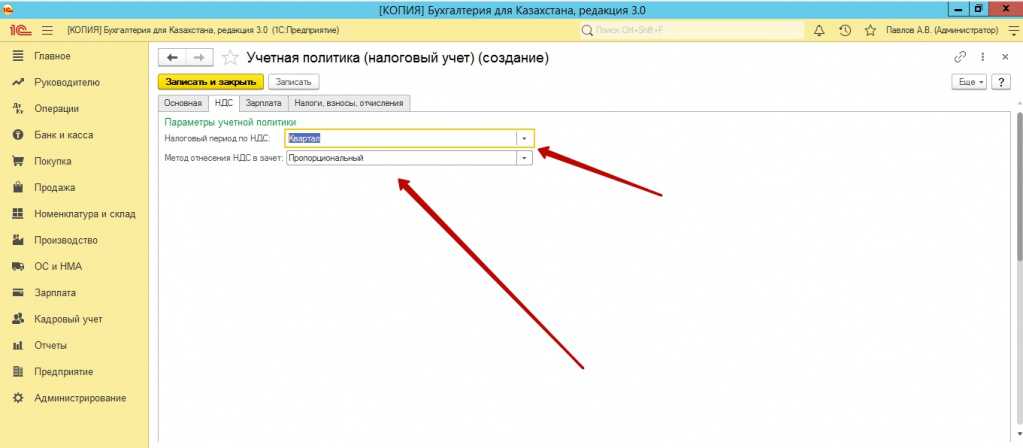

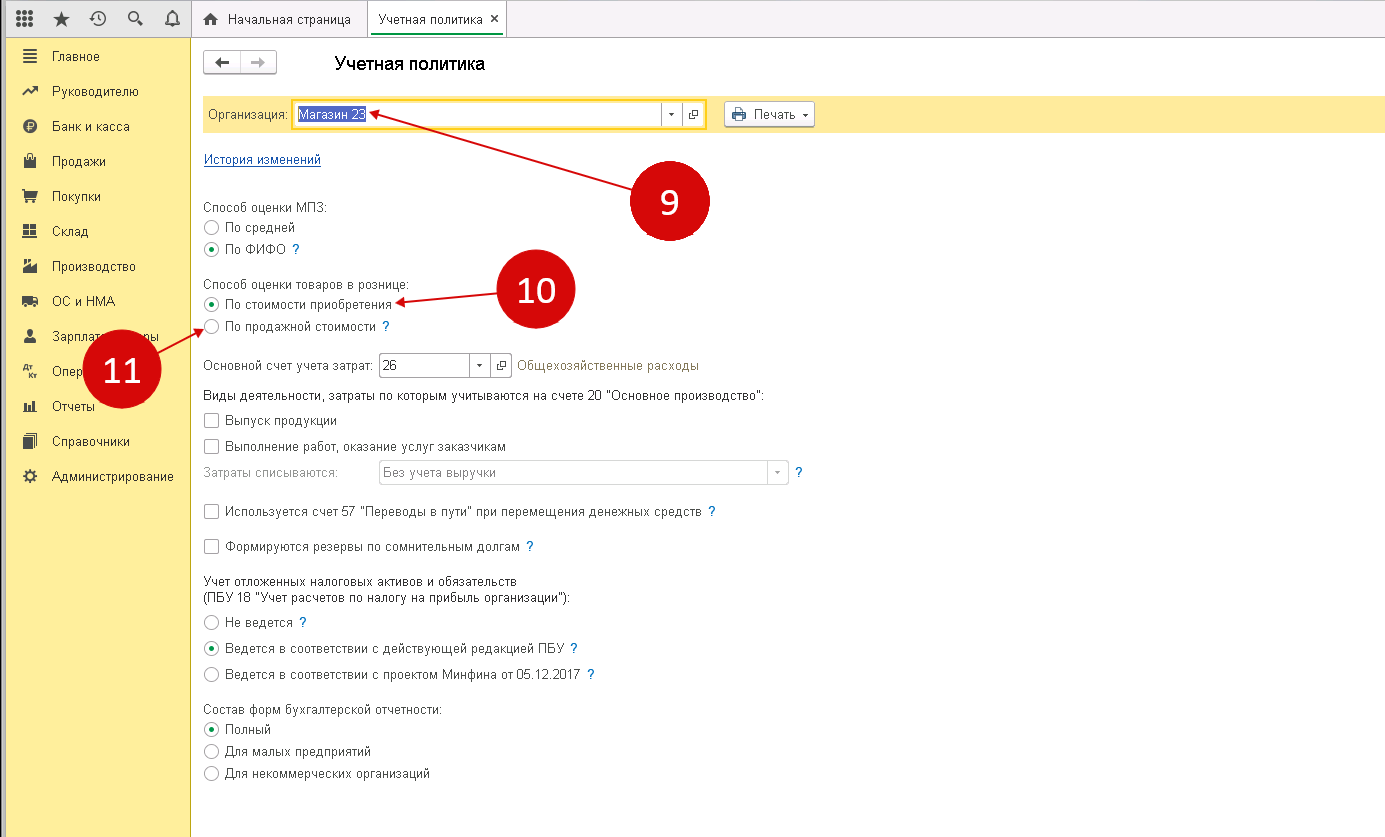

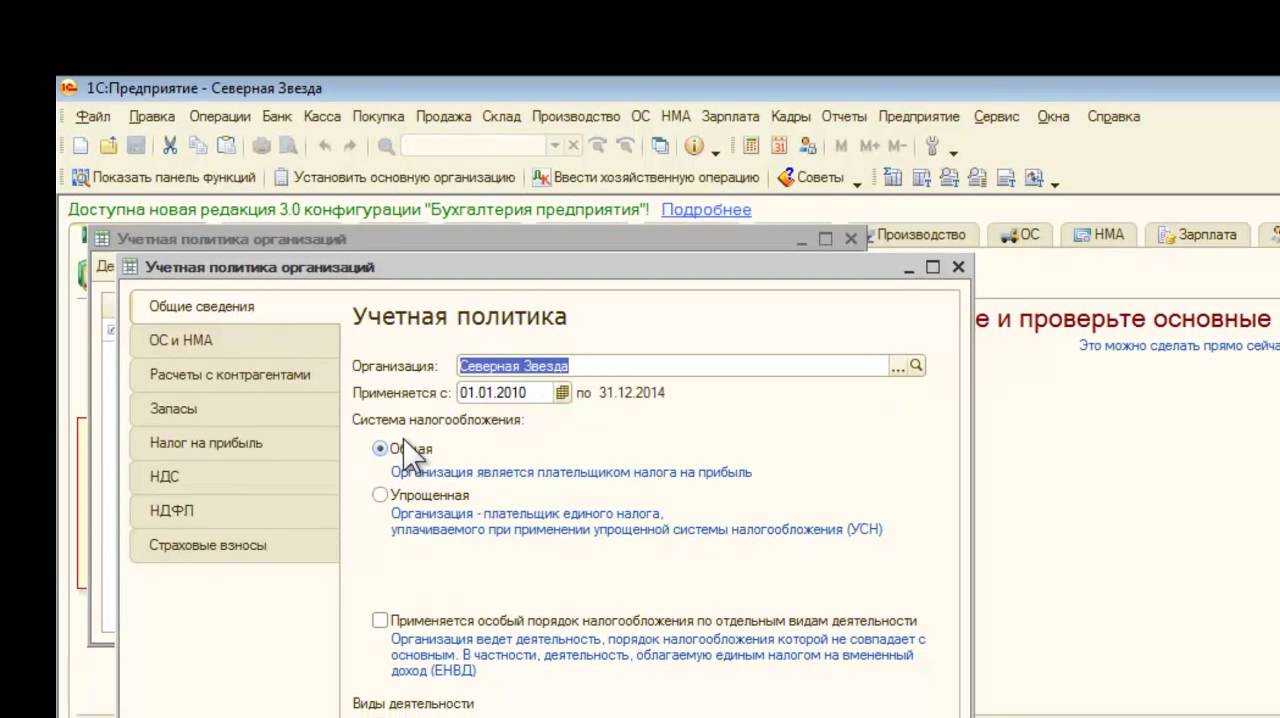

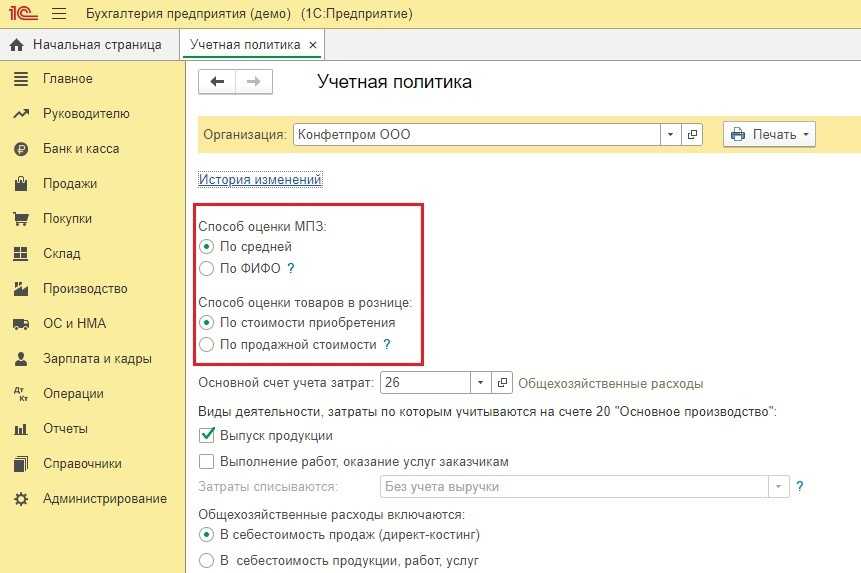

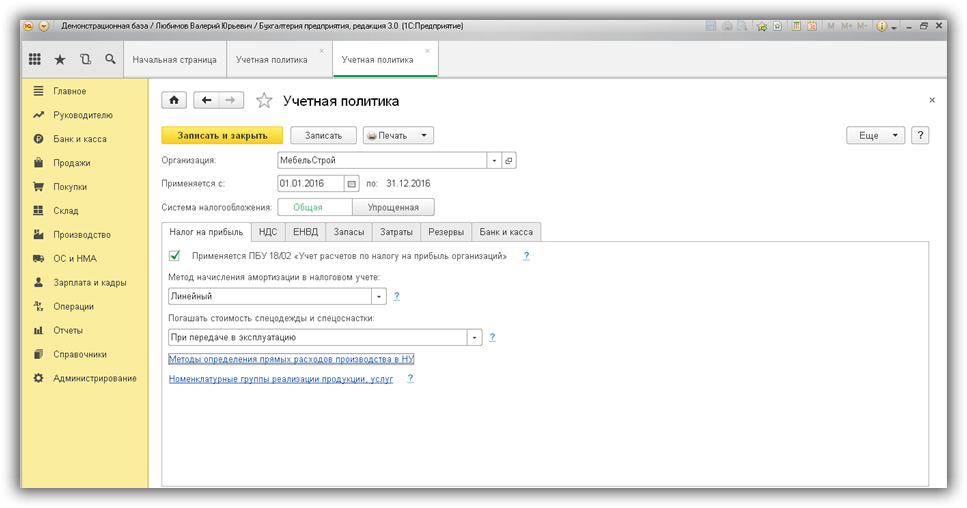

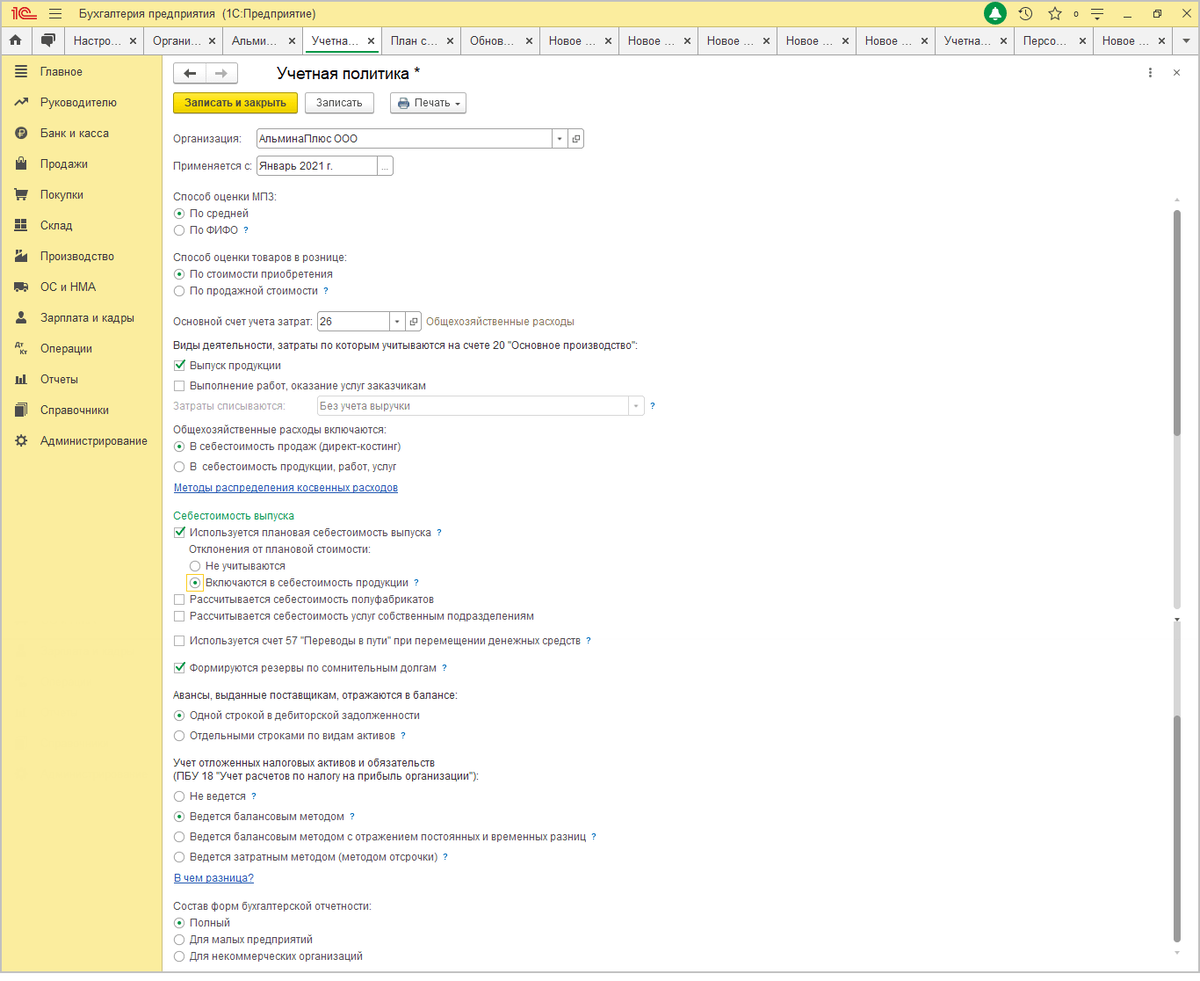

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

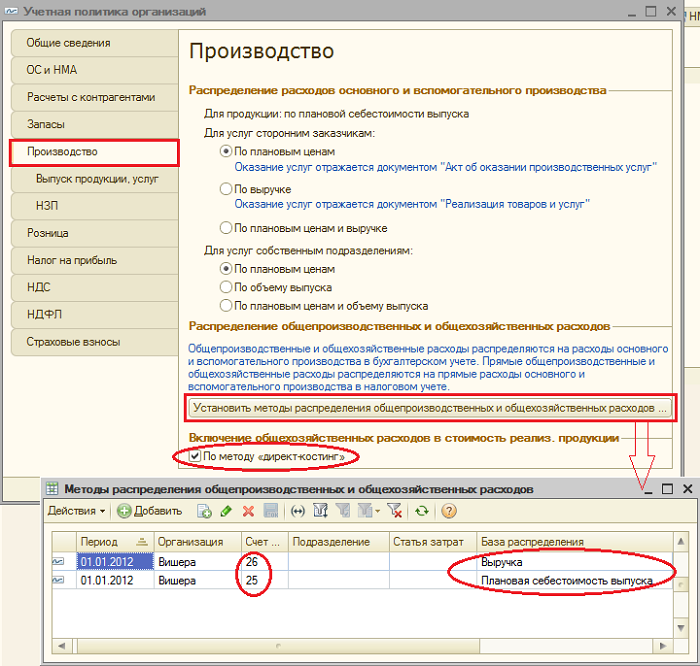

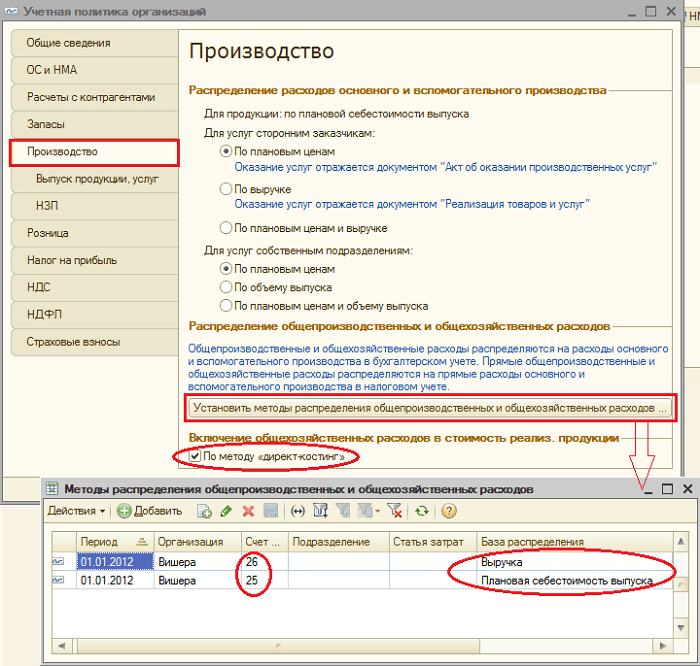

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

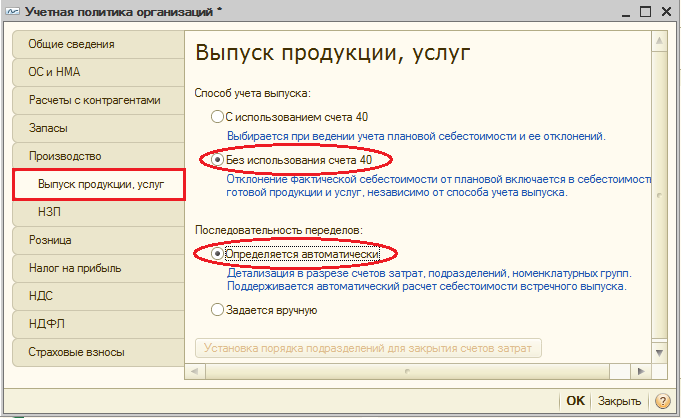

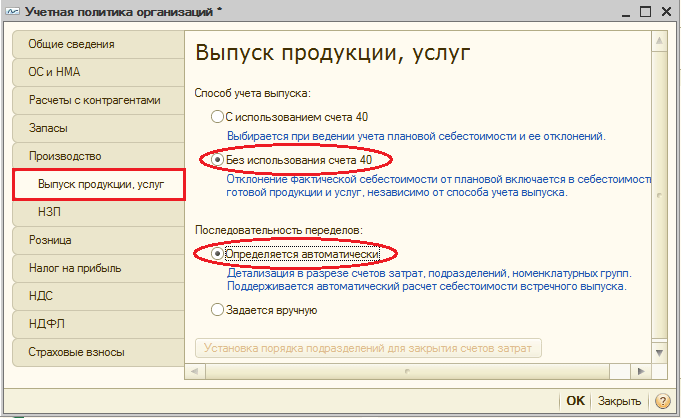

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

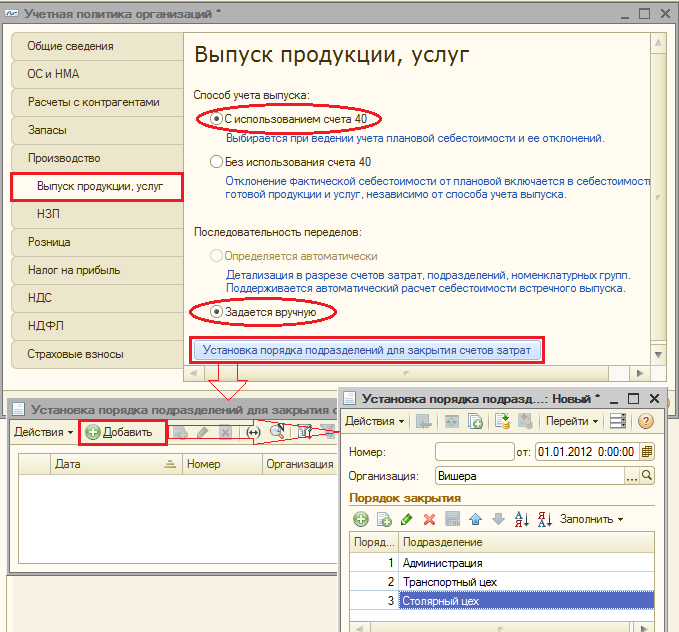

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Бухгалтерский учет производства 1С

В комплект поставки доработки блока производства «1С:Управление торговлей» входит обработка обмена для выгрузки данных в программу «1С:Бухгалтерия» — документ «Отчет производства» переносится в программу «1С:Бухгалтерия» в такой же документ «Отчет производства». Таким образом, для Вас сразу решена задача своевременного отражения производства в бухгалтерском учете «1С:Бухгалтерия 8».

Заказывайте новый модуль «1С Предприятие 8 Производство» и другие уникальные разработки компании «АП АйТи». Мы с увлечением работаем над созданием и усовершенствованием информационных систем для наших клиентов, помогая им выйти на новый уровень бизнеса и управления предприятием.

Примеры прямых расходов на производство

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) — с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Расчет себестоимости

Перейдем от теории к практике. Прежде чем выпускать готовую продукцию, следует просчитать ее себестоимость.

Для этого, согласно Единому плану счетов (п.124, Приказ от 1 декабря 2010 г. N 157н (с изменениями от

14.09.2020), выделен 109.ХХ счет.

Всего существует три вида затрат. Речь идет о прямых затратах, накладных и общехозяйственных

расходах.

- Прямые затраты хранятся на счете 109.60 и к ним относят все, что напрямую связано

с производством готовой продукции. К примеру, зарплата рабочих основного состава и все начисления

на нее, а также непосредственно материал изготовления. -

На втором месте идут накладные расходы, не относящиеся ни к одной прямой затрате, и хранящиеся

на счете 109.70. К ним относят, к примеру: коммунальные услуги, расходы на текущий ремонт

и канцелярию, командировочные, зарплата управленческого персонала и все начисления на нее, реклама.

Особенностью является то, что каждый месяц накладные распределяют на себестоимость готовой

продукции, которую уже реализовали. Для корректности накладные пропорциональны прямым

затратам. Проводится калькуляция издержек производства. - Третьи, но не менее важные – общехозяйственные расходы, связанные с потребностями управления.

Хранятся на счете 109.80, однако, если их возможно распределить на себестоимость готовой

продукции, которая уже была реализована, то расходы также идут на счет 109.60, как фактическая

стоимость работы. В противном случае они уходят на счет 401.20 для увеличения расходов текущего

года.

Стоит отметить, что прямые, накладные и общехозяйственные расходы каждая организация определяет сама и

закрепляет в своей учетной политике.

Трудность при подсчете себестоимости заключается в разрыве во времени между поступлением продукции на склад и

определение фактической себестоимости продукции за месяц.

Сборка / разборка продукции

В программе «1С:Управление торговлей 8, ред.11» модуль производства мы переработали документ «Сборка/разборка товаров».

В стандартной редакции «1С:Управление торговлей 8 ред.11» документ «Сборка/разборка товаров» позволял создавать один документ сборка или разборка товаров на один товар. При больших объемах операций сборка/разборка товаров в «1С:Управление торговлей 8» это приводит к появлению большого количества соответствующих документов сборки/разборки товаров.

В рамках автоматизации учета производства «1С Предприятие 8» мы предлагаем создавать один документ «Сборка/разборка товаров» в программе «1С:Управление торговлей 8, ред.11», который содержит в себе две табличные части: список собираемых товаров и для каждой собираемой позиции набор комплектующих.

В карточке номенклатуры введено понятие «Производительность» — сколько единиц готовой продукции можно собрать за 60 минут. Таким образом, при формировании документа «Сборка/разборка» в модуле учета производства, Вы можете либо планировать время, которое требуется на сборку готовой продукции, либо свериться, что называется, по факту с тем, сколько времени было затрачено на реальную сборку товаров.

В новых версиях конфигурации «1С:Управление торговлей+Учет производства» разработан документ «План сборки», который можно вводить и заполнять из документа «Реализация товаров услуг». На основании документа «План сборки», в свою очередь, можно вводить документ «Сборка товаров». В результате мы получаем дополнительную функцию обеспечения потребности товарами со склада, ввод цепочки производства. Подробнее

Учет выпуска готовой продукции в 1С 8.3

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

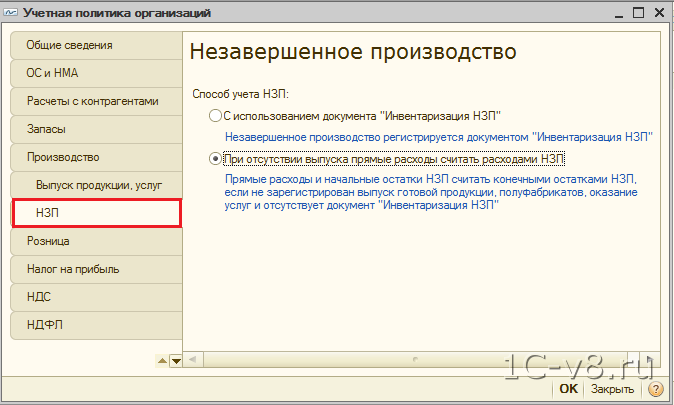

Незавершенное производство

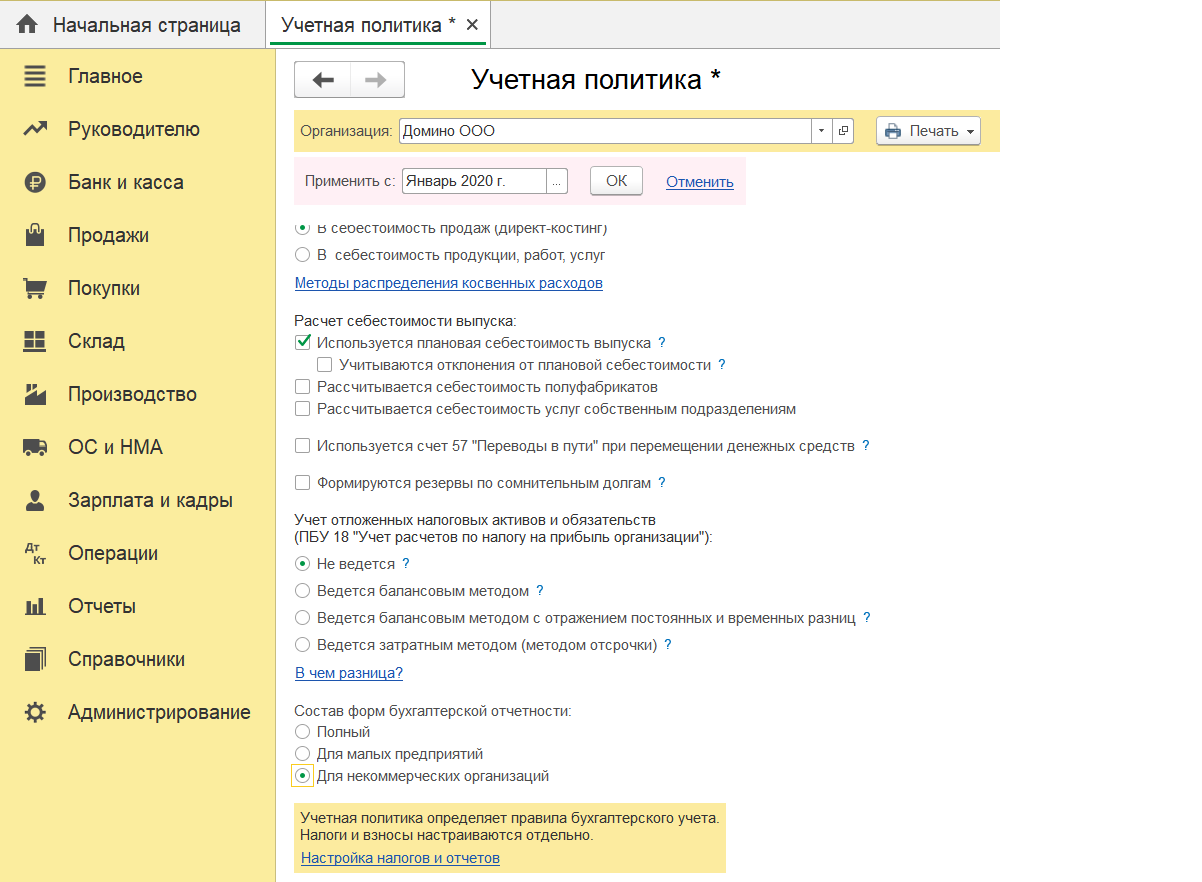

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

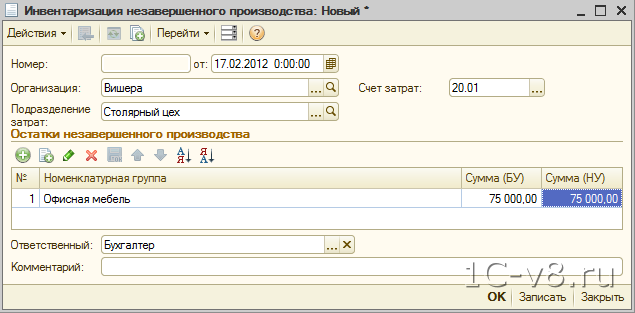

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе:

Списание материалов

Чаще всего материалы в 1С 8.3 списываются в производство либо требованием-накладной, либо отчетом производства за смену:

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

Требование-накладная

Данный документ находится в разделе «Производство».

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по .

Подробную статью по этой операции читайте в статье Как списать материалы с 10 счета или смотрите видео на примере канцтоваров:

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

Далее проставляем количество производимой готовой продукции и плановую цену. Ее нужно проставлять из-за того, что себестоимость стула нам еще не известна.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

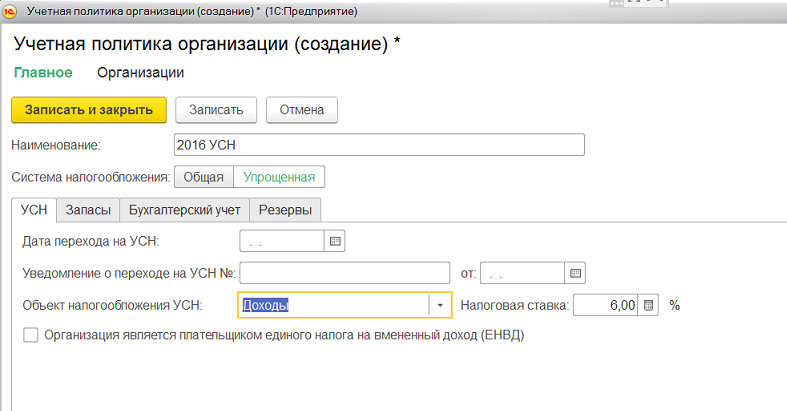

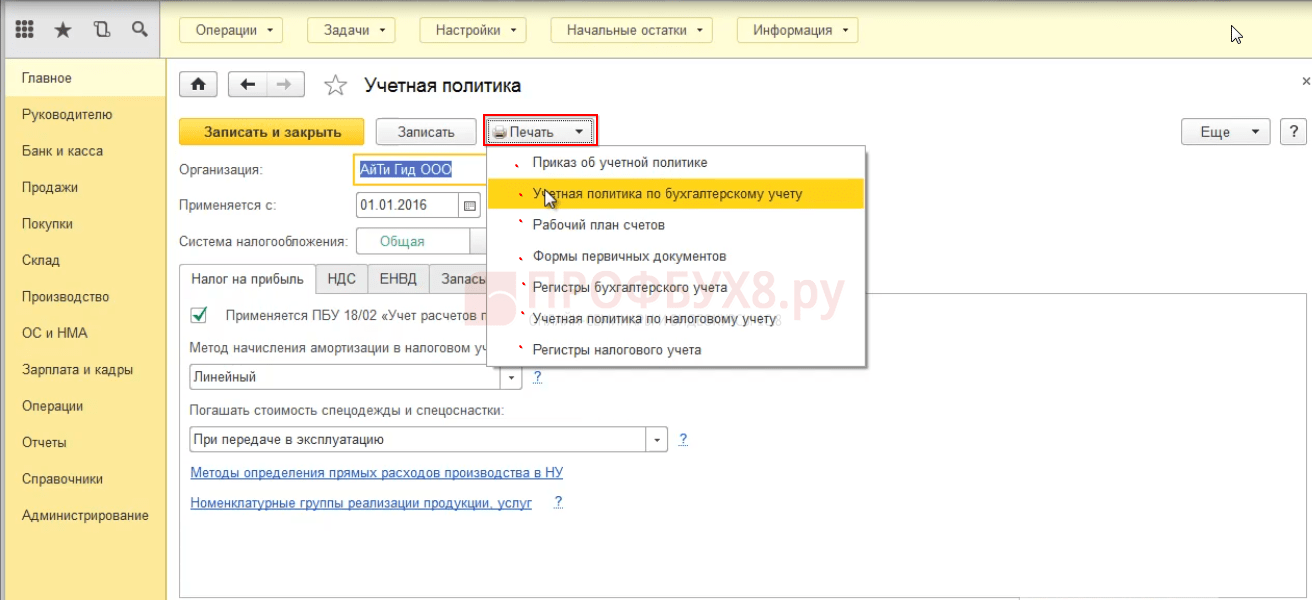

Задание

Изучите учетную политику по бухгалтерскому и налоговому учету организации ООО «ТЕХНОМИР», а также Приложения к ним:

- Первичные учетные документы

- Регистры бухгалтерского учета

- Методика создания резервов по сомнительным долгам

- Регистры налогового учета

Настройте параметры учетной политики в программе по:

- бухгалтерскому учету

- налогу на прибыль

- НДС

- НДФЛ

- страховым взносам

После определения параметров учетной политики в программе распечатайте:

- форму первичного документа Акт (о выполнении работ, оказании услуг) для Приложения №2 к учетной политике

- Рабочий план счетов в качестве Приложения №1 к учетной политике и для дальнейшей работы в программе

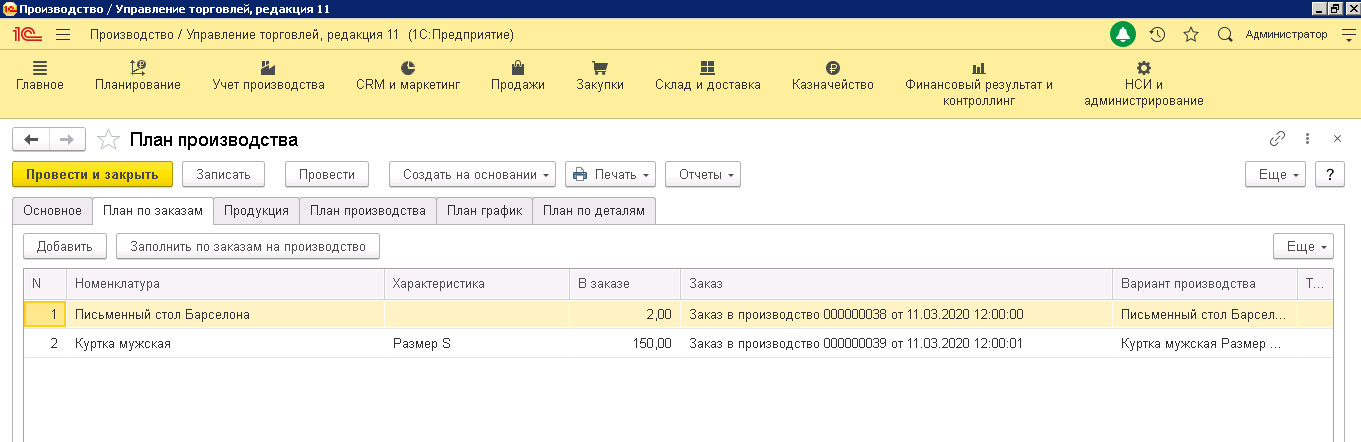

Планирование производства

Редкое предприятие производит что-либо на склад для запасов. Поэтому важным элементом управления производством является планирование. Особенно если производство работает под заказ.

Поэтому в программе «1С:Управление торговлей+Производство» в целях планирования доступны документы:

- Заказ в производство

- План производства

Заказ в производство

Документ «Заказ в производство» в программе «1С:Управление торговлей+Производство» предназначен, в первую очередь, для

ведения позаказного производства. Позаказное производство может начинаться от «Заказ клиента» в том случае, когда для отгрузки покупателю не хватает наличия на складе готовой продукции. На основании «Заказ клиента» создается «Заказ в производство» на то количество продукции, которое требуется произвести.

Документ «Заказ в производство» может создаваться и без «Заказа клиента». В обоих случаях после проведение «Заказ в производство» в программе появляется информация о необходимости выпуска продукции в виде отчетов и таблиц.

После ввода документа «Отчет производства» на все выпускаемые изделия «Заказ в производство» считается исполненным.

Узнайте подробнее о позаказном производстве в программе

1С:Управление Торговлей + Производство»

Так же предлагаем посмотреть видео о производстве под заказ

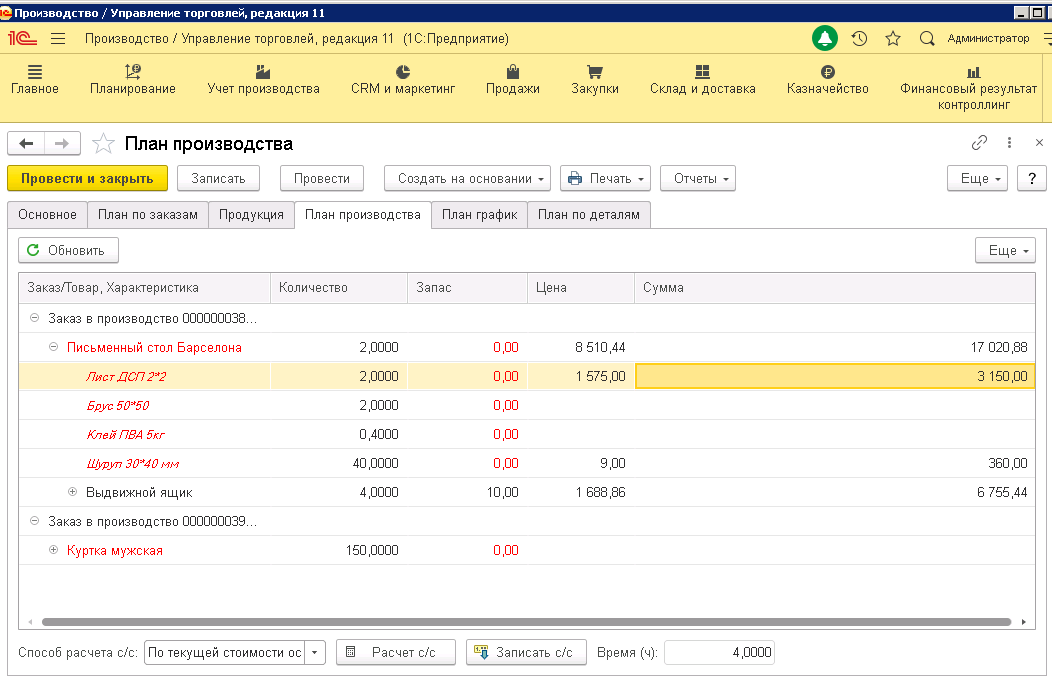

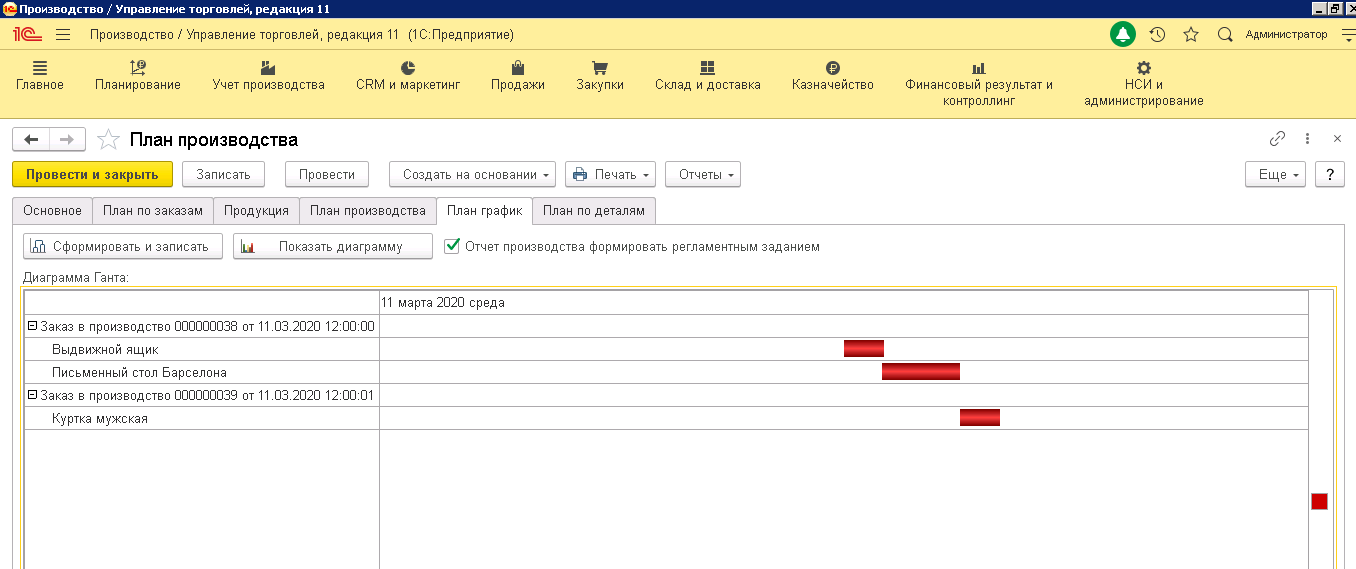

План производства

Документ «План производства» вводится независимо и может заполняться на основании двух источников информации:

- Сформированных и еще не закрытых заказов в производство

- На основании сопоставления текущих остатков по товарам и указанной информации на вкладке «Производство» карточки товара (параметры «Минимальный запас» и «Максимальный запас»)

На основании документа «План производства» можно ввести документ «Отчет производства» 1С предприятие 8.

Одно из применений документа «План производства» это Автоматический ввод документов производства. Благодаря этому, Вы можете исключить ручной ввод документов «Отчет производства».

Узнать подробнее о внедрении учета производства в программе

1С:Управление Торговлей + Производство»

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Учет производства в программе «1С»: выпуск продукции

За заданные параметры учета хозяйственных операций в рамках выпуска товаров в «1С» отвечает, в частности, закладка «Выпуск продукции».

По данной закладке, например, можно установить рабочий алгоритм выпуска продукции, который может осуществляться:

- с применением счета 40 (при этом производится фиксация отклонений учетных цен от фактических);

- без применения счета 40 (при этом отклонения не фиксируются).

Если выпуск товаров на предприятии многопередельный, то в указанной закладке можно задать последовательность применяемых фирмой переделов. Но можно также доверить данную процедуру программе — в этом случае следует выбрать опцию «Определяется автоматически» в окне «Выпуск продукции».

Программа «1С» позволяет осуществлять ежедневный учет выпуска продукции посредством документа «Отчет за смену» (доступен в разделе «Производство»). Данный инструмент автоматически сформирует необходимые проводки с использованием корреспонденций основных счетов, применяемых в целях учета готовой продукции: 43, 40, 20.

Готовый отчет за смену может включать сведения:

- об организации;

- складе, на который направляется готовая продукция;

- подразделении, в котором произведены товары;

- конкретных видах выпущенной продукции (их наименования, цену, сумму, спецификацию, счет бухучета, номенклатурную группу).

Важный аспект учета выпуска продукции — отражение в регистрах программы сведений о ТМЦ, израсходованных в ходе производства. В «1С» процедура их списания может осуществляться с применением заранее внесенных в базу технологических карт.

В техкартах может определяться, в частности, то, какой объем конкретных видов сырья должен применяться в целях изготовления заданного объема заданного готового продукта. При формировании отчета по выпуску соответствующего готового продукта «1С» автоматически, по данным техкарт, спишет в расход все указанные в карте виды сырья, израсходованные на выпуск данного продукта, в количестве, предусмотренном технологией, по стоимости, порядок расчета которой заложен в программу в соответствии с учетной политикой.

Закрытие периода и расчет фактической себестоимости

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции»

). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

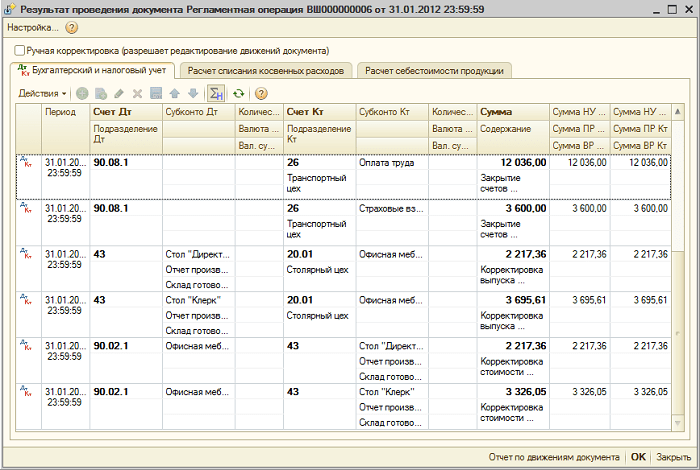

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

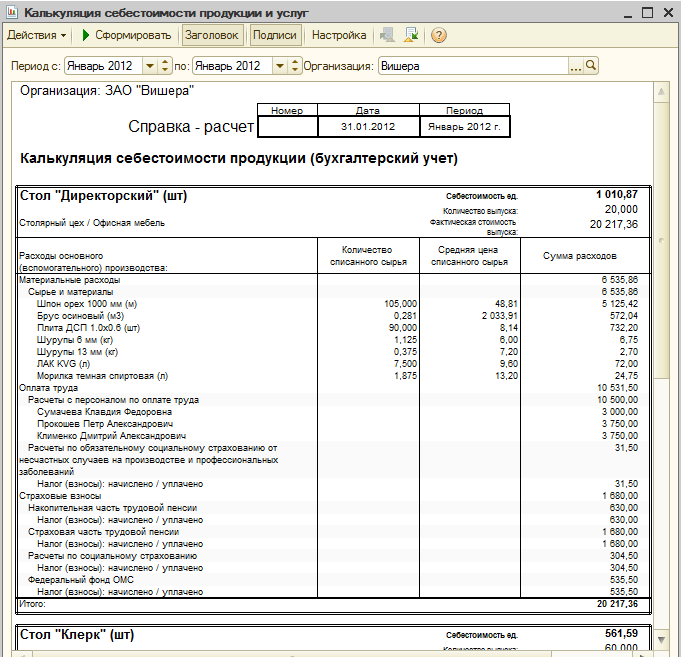

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты — Справки-расчеты

»).

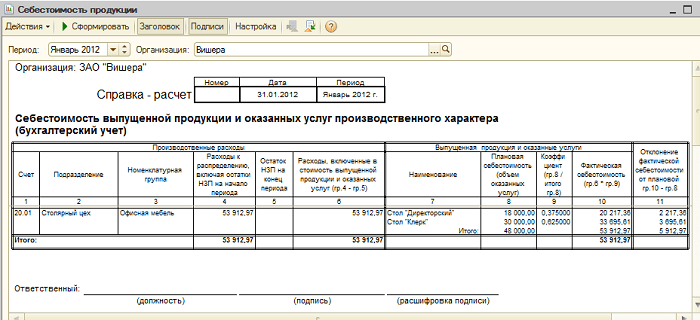

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Расчет себестоимости выпущенной продукции

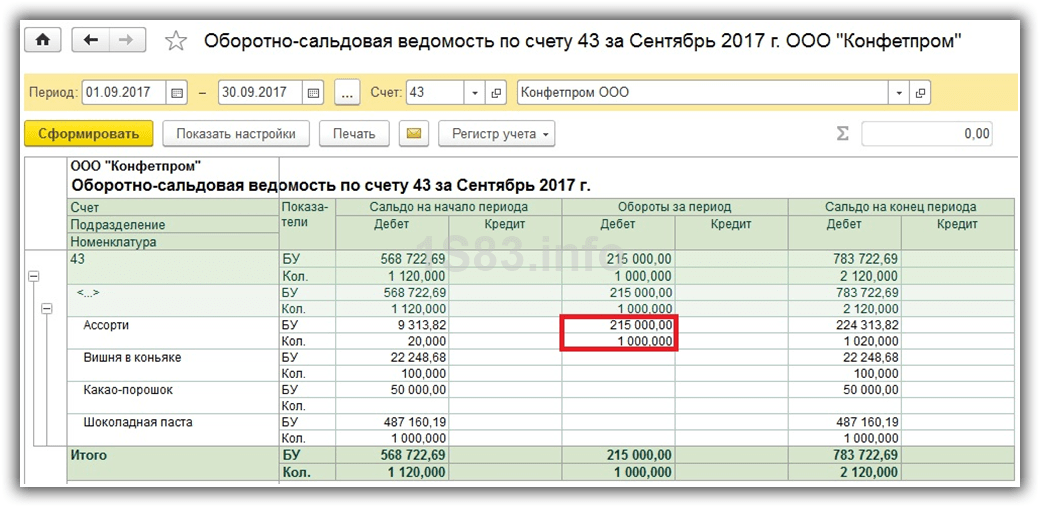

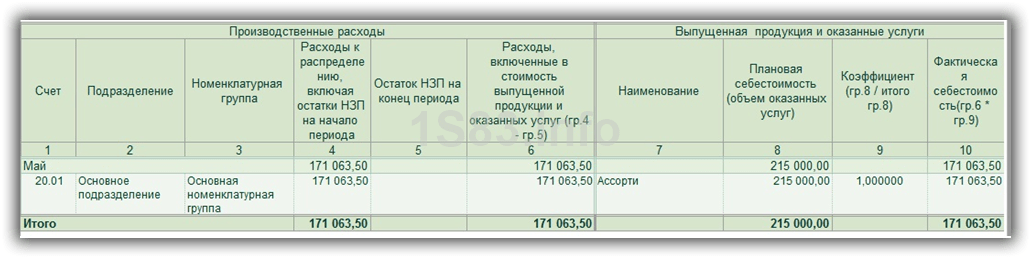

Если сформировать оборотно-сальдовую ведомость по 43 счету сейчас, то мы увидим, что конфеты «Ассорти» имеют плановую цену. Она равна 215 000 рублей.

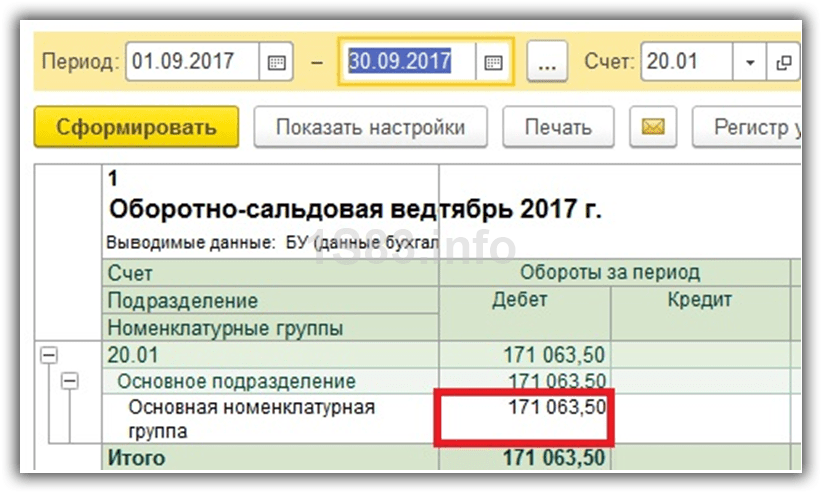

Для того чтобы увидеть фактическую стоимость, переформируем оборотку уже по 20.01 счету. Как видно на рисунке, она составляет 171 063,50 рублей. Дело в том, что корректировка стоимости производится при закрытии месяца.

Закрытие месяца производится с использованием специального помощника, который расположен в меню «Операции». В данном случае мы будем закрывать сентябрь 2017 года. Корректировка стоимости выпущенных нами конфет «Ассорти» будет произведена операцией закрытия счетов 20, 23, 25, 26.

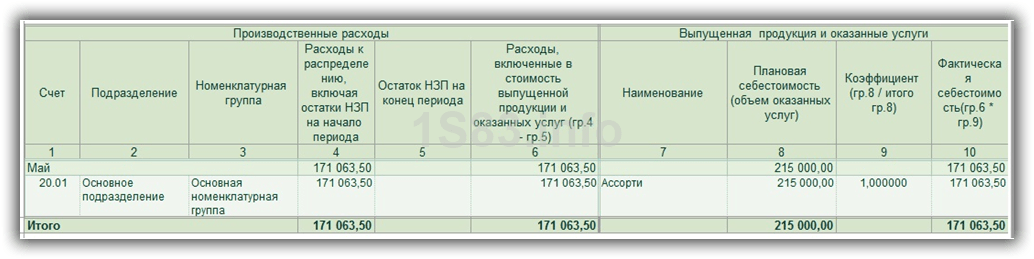

После закрытия месяцы мы можем сформировать справку-расчет о себестоимости выпущенных конфет.

При помощи справки-расчета «Калькуляция себестоимости» посмотрим детально, какие затраты были включены в основную номенклатурную группу, к которой относятся выпущенные конфеты «Ассорти».

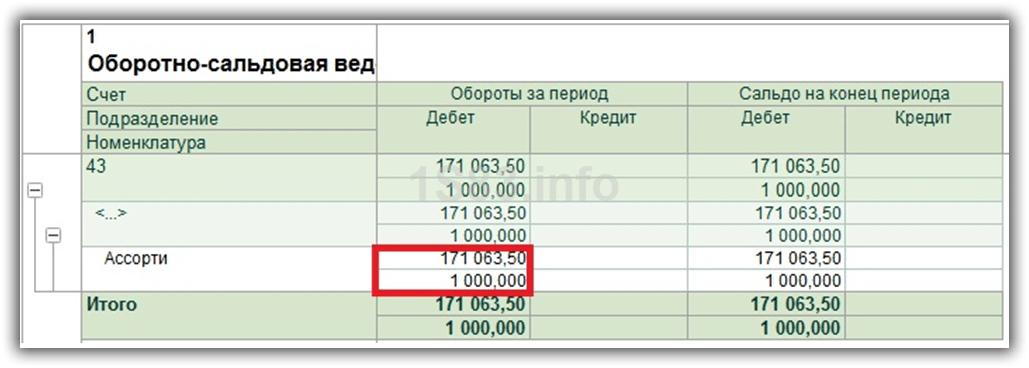

Переформировав после закрытия месяца оборотно-сальдовую ведомость по 43 счету, убедимся, что стоимость конфет была скорректирована.

меню: «Предприятие — Товары (материалы, продукция, услуги)»

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других

Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78