Создание заказа на покупку и ввод информации аккредитива

Аккредитив связывается с заказом на покупку, чтобы можно было обработать проводки поставщика с минимальным вмешательством вручную. Участвующие стороны: покупатель (заявитель), продавец (бенефициар), выставляющий банк (банк покупателя) и авизующий банк (банк бенефициара). Если компания является покупателем и заявителем аккредитива, аккредитив называется импортным аккредитивом. Заказы на покупку, связанные с аккредитивами, не учитываются в суммарных накладных.

-

Щелкните Закупки и источники > Обычный > Заказы на покупку > Все заказы на покупку.

-

Щелкните Заказ на покупку, чтобы создать новый заказ на покупку.

-

В форме Создать заказ на покупку выберите счет поставщика в поле Счет поставщика.

-

В поле Тип банковского документа выберите Аккредитив и нажмите кнопку ОК.

Примечание

Если поле Тип банковского документа настроено как Аккредитив, заказ на покупку отображается в списке аккредитивов в модуле Управление банком и кассовыми операциями. Поскольку сведения об аккредитиве не были добавлены, устанавливается флажок Требуется обновление на странице Управление банком и кассовыми операциями > Обычный > Аккредитивы > Импортный аккредитив / импортное инкассо.

-

Щелкните Управление банком и кассовыми операциями > Обычный > Аккредитивы > Импортный аккредитив / импортное инкассо. Дважды щелкните номер заказа, связанный с обновляемым аккредитивом.

–или–

В форме Заказ на покупку перейдите на вкладку Управлять, а затем выберите Аккредитив / импортное инкассо. Для получения дополнительных сведений см. раздел Письмо кредитной / import коллекции (форма).

-

Щелкните экспресс-вкладку Разное, а затем в поле Банковский счет выберите банк, назначающий аккредитив. В поле Номер банковского документа введите номер документа, указанный банком.

-

Щелкните экспресс-вкладку Строки и выберите Добавить строку, чтобы добавить сведения об отгрузке. Укажите необходимые значения в полях Сумма, Ожидаемая дата исполнения, Фактическая дата исполнения и Статус документа.

Примечание

Щелкните Извлечь отгрузки по заказу на покупку для просмотра подробных сведений об отгрузке, указанных в строках заказа на покупку или графике поставки. Щелкните Проводки маржи по отгрузкам, чтобы открыть форму Маржа по отгрузкам для просмотра проводок с маржой отгрузки для выбранной отгрузки.

-

Необязательно: щелкните экспресс-вкладку Банковский документ, а затем определите данные в полях Тип документарного аккредитива, Род документарного аккредитива и Дата окончания. Аккредитив может быть или Безотзывный или Отзывной. По типу он может быть Непередаваемый, Передаваемый или Возобновляемый.

-

Необязательно: щелкните экспресс-вкладку Сведения о банке, а затем введите подробные сведения авизующего банка в полях Авизующий банк и Дата выдачи.

-

Необязательно: перейдите на экспресс-вкладку Условия и укажите условия отгрузки и условия оплаты для аккредитива.

-

Необязательно: щелкните экспресс-вкладку Страховка, чтобы указать подробные сведения по запросу страховки, отправленному поставщиком, в полях Статус страхования, Номер поставщика страховки и Страховой номер.

-

Щелкните Подтвердить, чтобы подтвердить аккредитив. Поле Сальдо по услуге обновляется на основе значения в поле Сумма аккредитива / импортного инкассо. Поле Используемая сумма в форме Сведения о договорах о банковских услугах обновляется суммой аккредитива.

Подробные сведения об аккредитиве подтверждаются только в том случае, если общая сумма строки равна Сумма аккредитива / импортного инкассо и не превышает доступную сумму для определенного типа кредита.

-

Щелкните Печать заявления, чтобы напечатать форму заявки на аккредитив для подачи в банк.

В начало

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Существуют и другие, более редкие виды аккредитивов:

- Аккредитив с красной оговоркой . Позволяет получить продавцу часть денег до завершения сделки. Условия получения такого аванса заранее оговариваются в договоре купли-продажи.

- Кумулятивный . Позволяет перенести неистраченную сумму на другой аккредитив покупателя. Однако такой вид больше подходит для взаиморасчетов между юр. лицами, совершающими регулярные сделки. При разовом приобретении недвижимости покупатель просто получит оставшиеся деньги на свой банковский счет.

- Другие виды — револьверный, подтвержденный, резервный и пр.

Аккредитив при покупке недвижимости — что это и нюансы сделки

При оформлении безотзывного аккредитива покупатель не вправе снять деньги без разрешения продавца, при этом он упустит хорошие варианты. Могут возникнуть проблемы с налоговой инспекцией, так как банк информирует ФНС о сумме сделки, статусе и всех участниках.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Открытие аккредитива

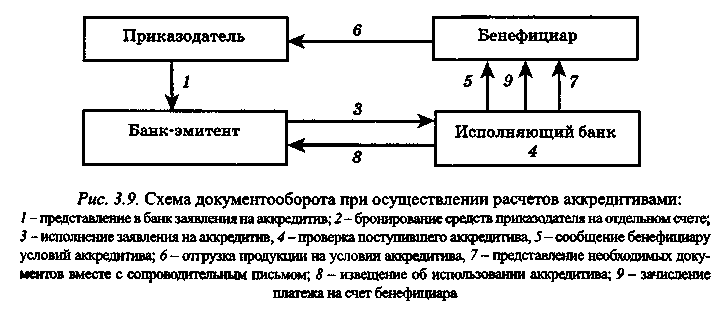

Расчеты по аккредитиву между сторонами сделки – плательщиком и получателем средств (бенефициаром) – можно представить в виде следующей последовательности действий.

Во-первых, после согласования условий сделки плательщик обращается в свой банк () для открытия аккредитива в пользу получателя средств (бенефициара).

Для этого организация представляет два экземпляра заявления на открытие аккредитива. Банк-эмитент осуществляет подготовку к выдаче аккредитива, после чего высылает аккредитив в (банк, в котором открыт счет бенефициара).

Если аккредитив составляется в виде документа на бумажном носителе, используется форма, установленная банком (п. 6.7 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П). По соглашению между банком-эмитентом и исполняющим банком аккредитив может быть оформлен в электронном виде (п. 6.4 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Ситуация: как оформить заявление на открытие аккредитива?

Унифицированной формы такого заявления нет. Каждый разрабатывает ее самостоятельно. Несмотря на это, законодательство предъявляет определенные требования к данному документу.

Во-первых, в заявлении необходимо указать все обязательные для любых расчетных документов реквизиты (например, вид платежа, сумму и т. д.).

Во-вторых, нужно прописать дополнительные реквизиты, характерные только для данной формы: расчетов:

номер и дата аккредитива;

сумма аккредитива;

реквизиты плательщика;

реквизиты банка-эмитента;

реквизиты получателя средств;

реквизиты исполняющего банка;

вид аккредитива;

срок действия аккредитива;

способ исполнения аккредитива;

перечень документов, представляемых получателем средств, и требования к представляемым документам;

назначение платежа;

срок представления документов;

необходимость подтверждения (при наличии);

порядок оплаты комиссионного вознаграждения банков.

Такой порядок следует из пункта 6.7 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П.

Во-вторых, исполняющий банк получает аккредитив.

Если открыт покрытый аккредитив, то банк-эмитент перечисляет сумму аккредитива в исполняющий банк (на счет, открытый исполняющим банком по запросу банка-эмитента для осуществления расчетов по аккредитиву).

Если открыт непокрытый аккредитив, то исполняющий банк списывает средства с корреспондентского счета банка-эмитента в пределах суммы аккредитива (либо возмещает суммы для расчетов по аккредитиву за счет иных источников, предусмотренных его условиями и договором между банками). То есть средства плательщика с его счета не списываются и остаются в обороте до момента, определенного договором. И только потом банк-эмитент списывает сумму возмещения.

В-третьих, исполняющий банк извещает получателя средств (бенефициара) об открытии аккредитива и его условиях.

В-четвертых, получатель средств (бенефициар) исполняет свои обязательства по договору, а плательщик принимает их.

В-пятых, получатель средств (бенефициар) заявляет об исполнении аккредитива.

Для этого в исполняющий банк необходимо представить документы, подтверждающие факт исполнения договора (например, накладную, акт приема-передачи выполненных работ и т. д.). Полный перечень таких документов предусмотрен условиями аккредитива и изложен в договоре между сторонами сделки. Подтверждающие документы должны быть представлены в указанный в аккредитиве период, но в пределах срока его действия.

В-шестых, исполняющий банк перечисляет сумму аккредитива на счет получателя средств (бенефициара). Данная операция проводится только после проверки представленных получателем средств (бенефициаром) подтверждающих документов условиям выдачи аккредитива.

Исполняющий банк направляет банку-эмитенту второй экземпляр реестра счетов с приложением требуемых условиями аккредитива документов, а также третий экземпляр реестра счетов – для вручения плательщику.

Такой порядок предусмотрен пунктами 6.15–6.30 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П.

Особенности учета покрытого и непокрытого аккредитива

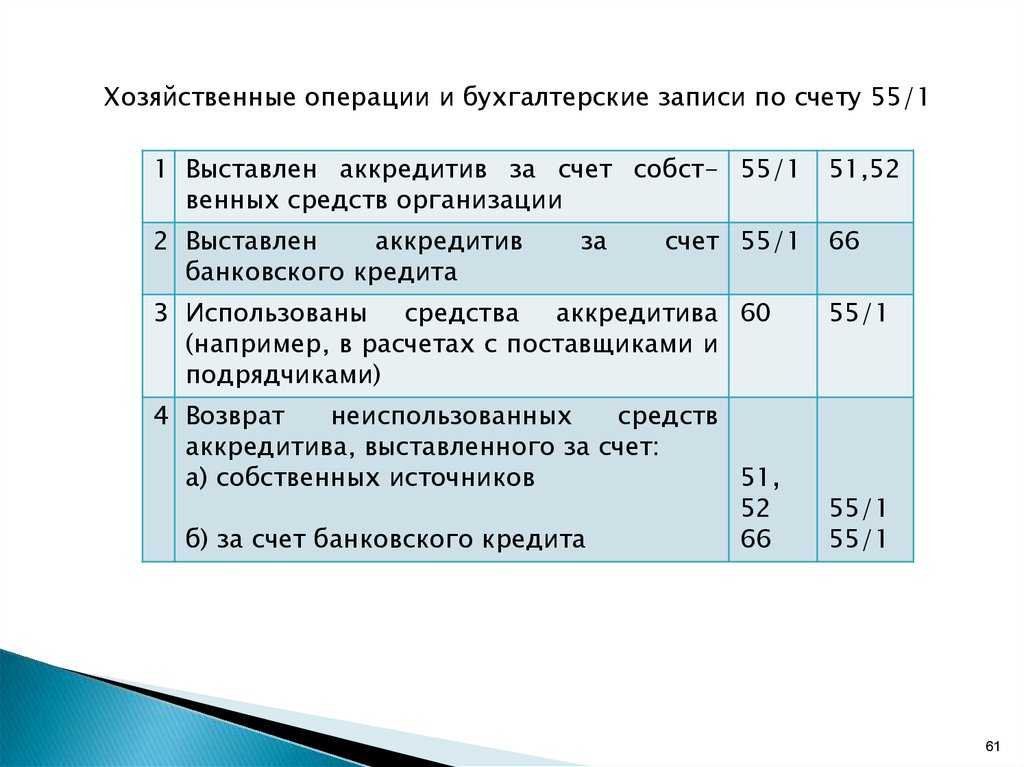

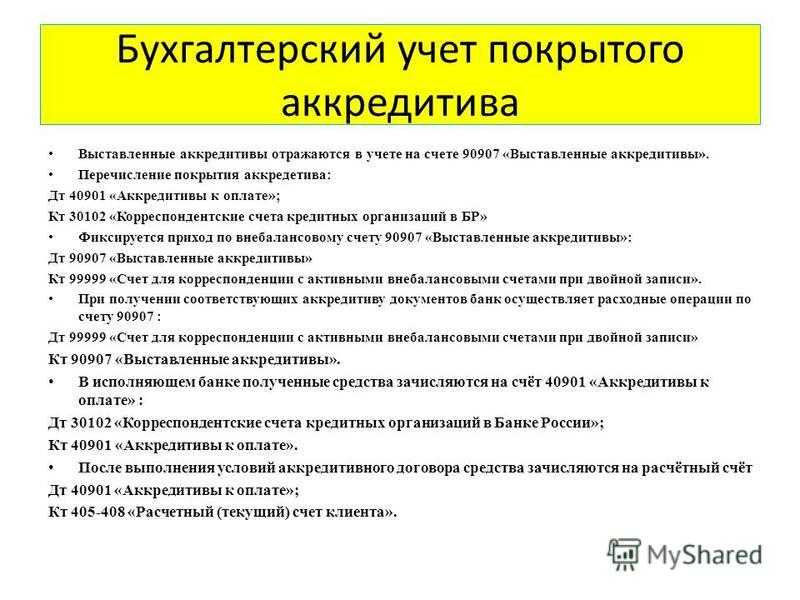

В первом случае основная суть в размещении денег на счету банка-эмитента до востребования их бенефициаром. Когда бенефициар требует деньги и при этом имеет документы о поставке, эмитент должен заплатить деньги в кратчайшее время. Покрытый аккредитив удобен в случае, когда есть потребность зарезервировать деньги для оплаты сделки в нужный момент.

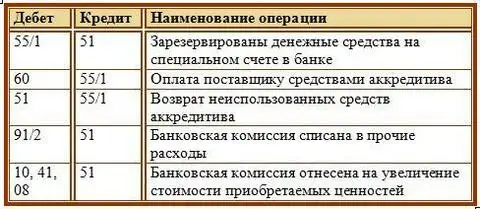

Открываемый покрытый аккредитив отражается на специальном счете 55, где создается отдельный первый субсчет. Передача денег банку показывается по дебету счета 55.1, списание денег при оплате – по кредиту 55.1.

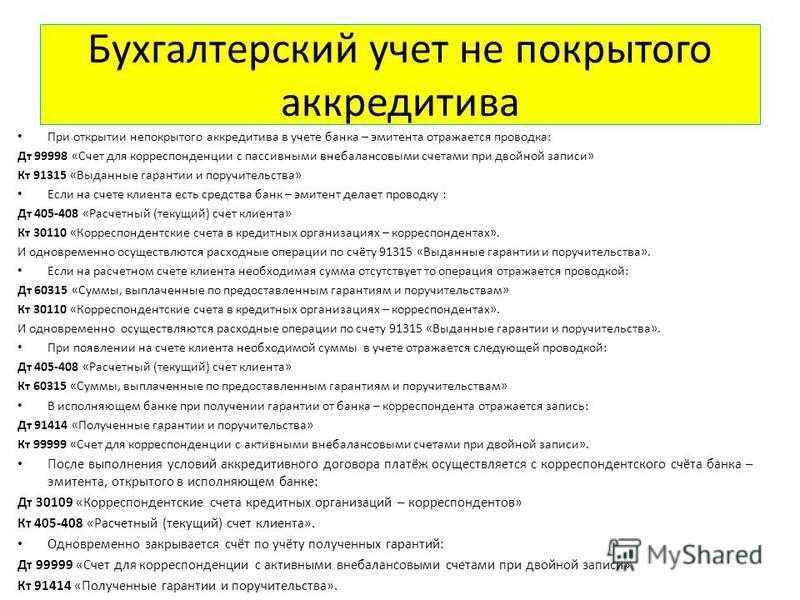

Другая ситуация предполагает непокрытый аккредитив, при учёте которого не важна качественность залога или его ликвидность. При непокрытом аккредитиве банк-исполнитель вправе списывать всю аккредитивную сумму со счета своего эмитента.

Непокрытый аккредитив удобно использовать тем компаниям, которые по максимуму используют имеющиеся в наличие средства. При непокрытом аккредитиве не требуется перечислять нужную для оплаты сумму банку, что позволяет использовать в обороте имеющиеся деньги. С продавцом банк рассчитается, после чего в согласованное время снимет со счета покупателя уплаченную сумму. Если нужных средств у покупателя не окажется, деньги будут сниматься частями до момента полного погашения задолженности перед банком.

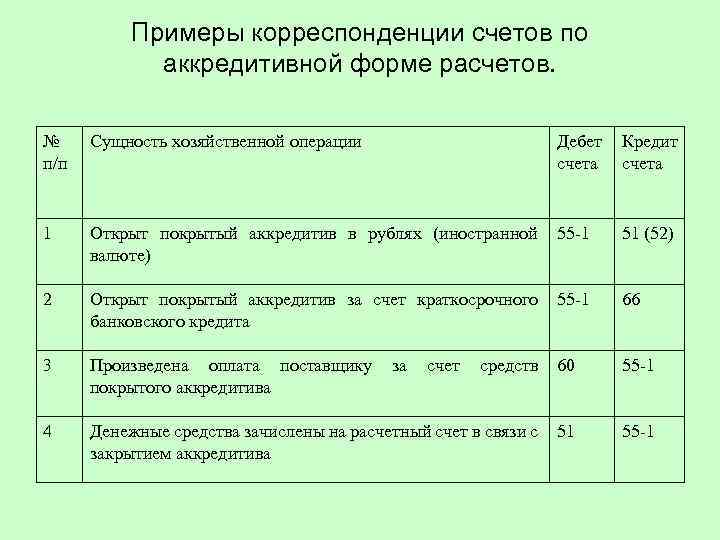

Пример учета непокрытого аккредитива: проводки

Первого марта ЗАО «Старт» заключает договор на получение необходимого оборудования с ООО «Финиш». Цена такого оборудования равняется 500 тыс. российских рублей, а НДС — 76 271 руб.. Согласно данным поставочного договора проплата товара происходит с непокрытого аккредитива.

В то же время «Старт» отправляет заявление в банк о том, что появляется новый непокрытый аккредитив величиной 500 тыс. рублей. Основание, чтобы отправить средства «Финишу» – выдача поставщиком в банк-исполнитель товарно-транспортной накладной, товарной накладной и счета на проплату оборудования.

Согласно информации выплата должна происходить не позже, чем через неделю со дня, когда поставщик отправит в банк-исполнитель надлежащие документы.

Комиссия банка-эмитента оказывается 0.3% от аккредитивной суммы, однако не может быть меньше 10 тыс. рублей.

Оборудование поставляется 8 марта и сразу вводится «Стартом» в использование. «Финиш» в тот же день передает в банк-исполнитель надлежащие документы по всем данным аккредитива. 17 марта банк отправляет финансы с коррсчета банка-эмитента в «Финиш», а этот банк уже затем по правилам списывает их с расчетного счета «Старт». В учете «Старт» делаются такие проводки, отражающие все произошедшие события:

|

Дата |

Сумма |

Дебет |

Кредит |

Операция |

| 01.03 | 500000 | 009 | Открывается аккредитив непокрытый. | |

| 01.03 | 10000 | 76 | 51 | Списывается банковская комиссия за его открытие. |

| 08.03 | 427729 | 08 | 60 | Принимается к учету все необходимое оборудование. |

| 08.03 | 10000 | 08 | 76 | Включается величина комиссии в первоначальную цену оборудования. |

| 08.03 | 76271 | 19 | 60 | Отражается входной НДС. |

| 08.03 | 437729 | 01 | 08 | Вводится в действие оборудование. |

| 08.03 | 76271 | 68 | 19 | Вычет по входному НДС. |

| 17.03 | 500000 | 60 | 76 | Выплачивается сумма поставщику с аккредитива. |

| 17.03 | 500000 | 76 | 51 | Гасится долг перед банком. |

| 17.03 | 500000 | 009 | Списывается аккредитив |

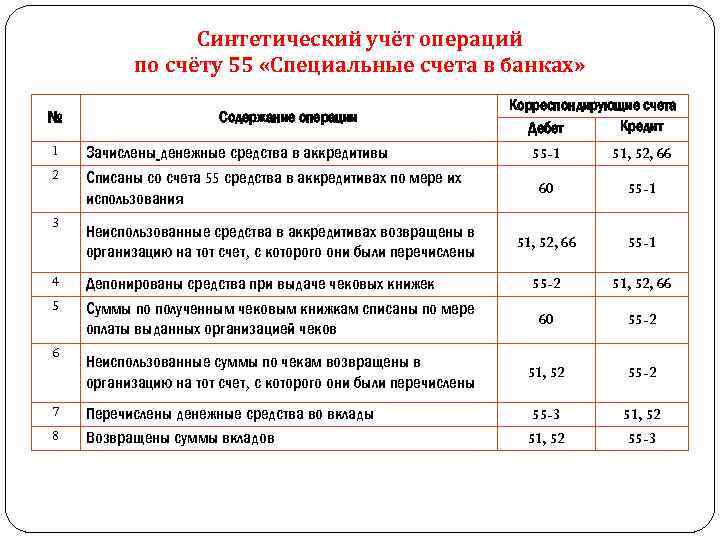

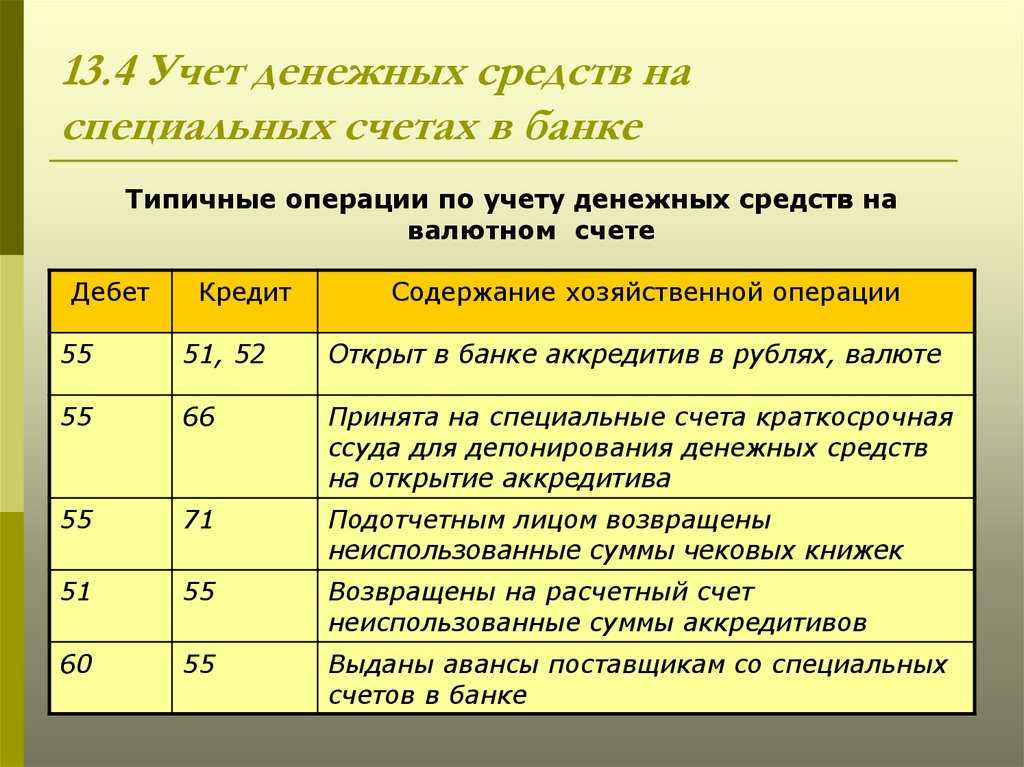

Счет 55 в бухгалтерском учете: примеры проводок

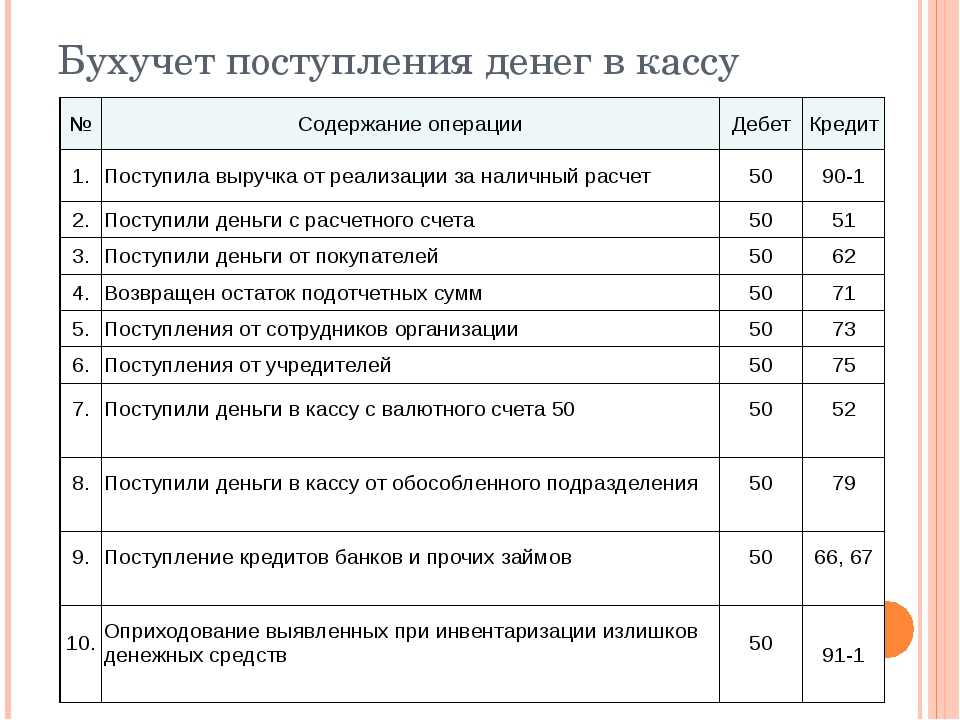

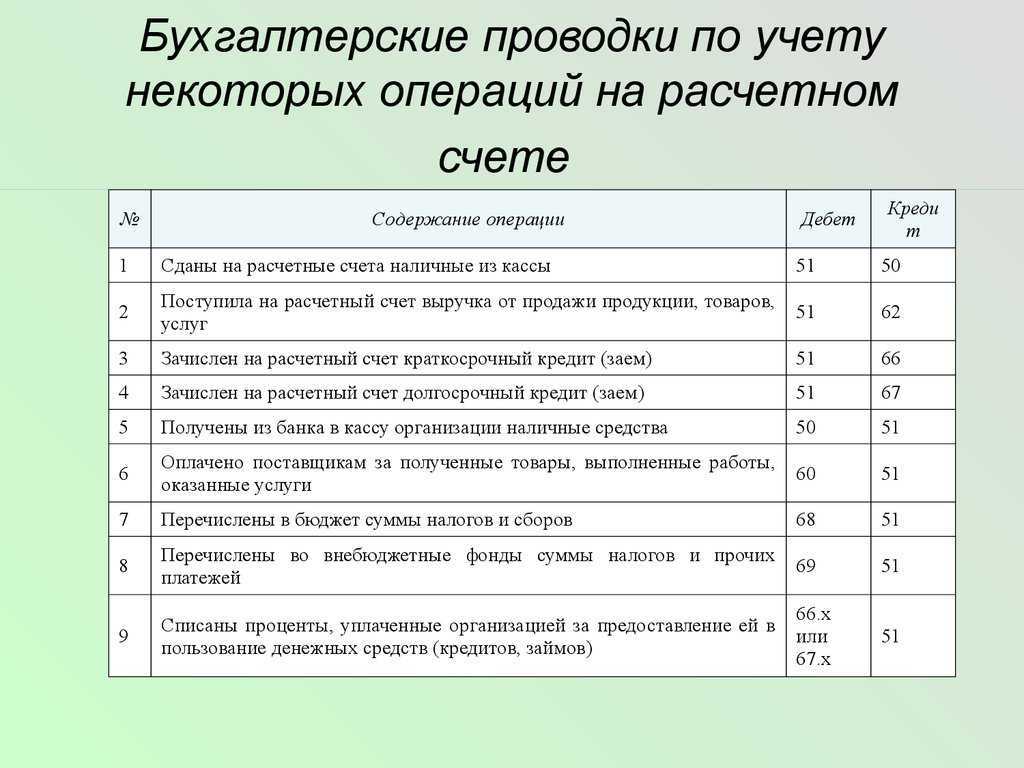

Поступление средств на специальные счета оформляются корреспонденциями:

- Д55 – К52 при зачислении на спецсчет иностранной валюты, купленной в депозит;

- Д55 – К62 при погашении возникшей ранее дебиторской задолженности за поставленные товары;

- Д55 – К60 при возврате излишне выплаченных средств в пользу поставщиков со спецсчета;

- Д55 – К68, 69 – при зачислении сумм переплат в бюджеты разных уровней по сборам и налогам после произведенной сверки с налоговым органом.

Расходование средств со специального счета предполагает составление соответствующих проводок:

- Д67 – К55 в случае погашения суммы задолженности на условиях долгосрочного кредитования;

- Д79 – К55 при использовании средств для перечисления на счет обособленного структурного подразделения;

- Д71 – К55 при реализации расчетов с подотчетными лицами;

- Д76 – К55 в ситуациях, когда имеет место осуществление перевода средств с целью проведения расчетов прочими контрагентами.

Что такое аккредитив

Зачем он нужен и как оформить

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности

Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Получатель аккредитива учет проводки

НК РФ или внереализационных расходов (отмеченных в %). Расходы на комиссию банку повышают стоимость купленных ценностей – Деб.08 (10, 41) – Кред.76.

- Отражается прибытие дорогих вещей, проплачиваемых по аккредитиву – Деб.08 (10,41) – Кред.60.

- Отдельно учитывается входной НДС – Деб.19 – Кред.60.

- НДС, предъявляемый поставщиком, принимается к вычету – Деб.68 – Кред.19.

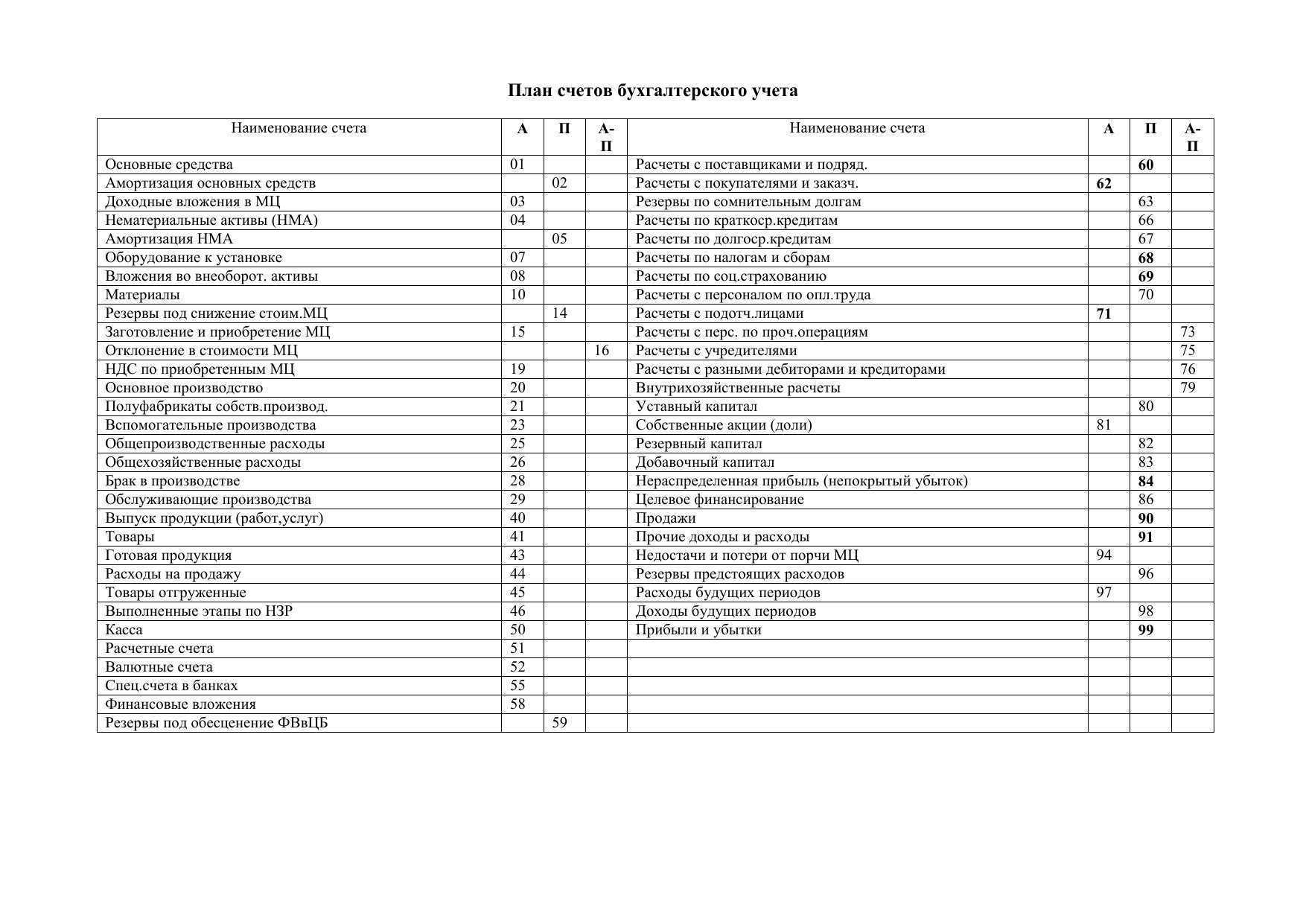

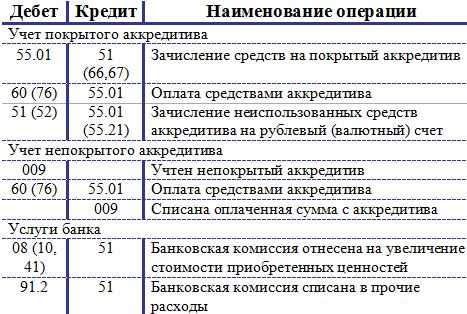

- Делается выплата поставщику с помощью денег аккредитива при предоставлении им надлежащих бумаг – Деб.60 – Кред.55-1.Если имеется непокрытый аккредитив, то банк, являющийся исполнителем, сам вправе снимать деньги со счета банка-эмитента. Аппликант возвращает эмитенту деньги по аккредитиву по записанным правилам между покупателем и банком.

На момент открытия плательщиком непокрытого аккредитива получатель средств (бенефициар) приобретает обеспечение по договору. Его сумму отразите на забалансовом счете 008 «Обеспечения обязательств и платежей полученные»: Дебет 008– отражено открытие плательщиком аккредитива. В день поступления денежных средств от покупателя с открытого аккредитива сделайте проводки: Дебет 51 (52) Кредит 62 (76)– получены средства по аккредитиву; Кредит 008– списана с забалансового счета сумма аккредитива.

Это следует из Инструкции к плану счетов (счета 62, 76, 008). Основанием для отражения в учете данных операций являются извещения банка и выписки по счету (ч. 1 ст. 9 Закона от 6 декабря 2011 г.

Исполняющий банк направляет банку-эмитенту второй экземпляр реестра счетов с приложением требуемых условиями аккредитива документов, а также третий экземпляр реестра счетов – для вручения плательщику. Такой порядок предусмотрен пунктами 6.15–6.30 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П. Закрытие аккредитива Аккредитив открывается на определенный срок, по истечении которого банк закрывает его. До истечения этого срока аккредитив можно закрыть в случаях: — отказа получателя средств (бенефициара) от использования аккредитива до истечения срока его действия (если возможность такого отказа предусмотрена условиями аккредитива); — требования плательщика о полном или частичном отзыве аккредитива (если такой отзыв возможен по условиям аккредитива). Неиспользованную сумму покрытого аккредитива исполняющий банк возвращает в банк-эмитент.

Документ предназначен для учета списания безналичных денежных средств.

Также, с его помощью печатаются формы аккредитивов.

Возможны несколько вариантов использования документа, которые можно разделить на две основные группы:

учет прочих списаний безналичных денежных средств.

Выбор варианта использования производится из меню, выпадающего по кнопке «Операция»

.

В управленческом учете документ проводится в два этапа: отражение в оперативном учете (намерение платежа) и отражение движения денежных средств (оплата документа банком, фактический платеж).

В зависимости от варианта использования документа, существуют различные требования к заполнению его реквизитов. Главным образом, отличия возникают при отражении документа в оперативном учете.

Учет бланков строгой отчетности

Подсистема предназначена для учета бланков строгой отчетности (БСО). Подсистемой предусмотрен учет БСО по сериям и номерам.

Справочник «Бланки строгой отчетности» предназначен для ведения списка БСО.

Документ «Поступление БСО» предназначен для отражения в учете поступления БСО. Из документа можно распечатать приходный ордер М-4 и бухгалтерскую справку (ф. 0504833).

Документ «Внутреннее перемещение БСО» предназначен для отражения в учете перемещений БСО между материально-ответственными лицами (если на счете 03.1 ведется учет по подразделениям, то и перемещение между подразделениями) внутри одной организации. Из документа можно распечатать требование-накладную М-11 и бухгалтерскую справку (ф. 0504833).

Документ «Списание БСО» предназначен для отражения в учете фактов списания БСО. Из документа можно распечатать акт списания бланков строгой отчетности (ф. 0504816) и бухгалтерскую справку (ф. 0504833).

Отчет «Книга учета БСО» формирует книгу учета бланков строгой отчетности (ф. 0504045).

Типовые проводки по 55 счету «Специальные счета в банках»

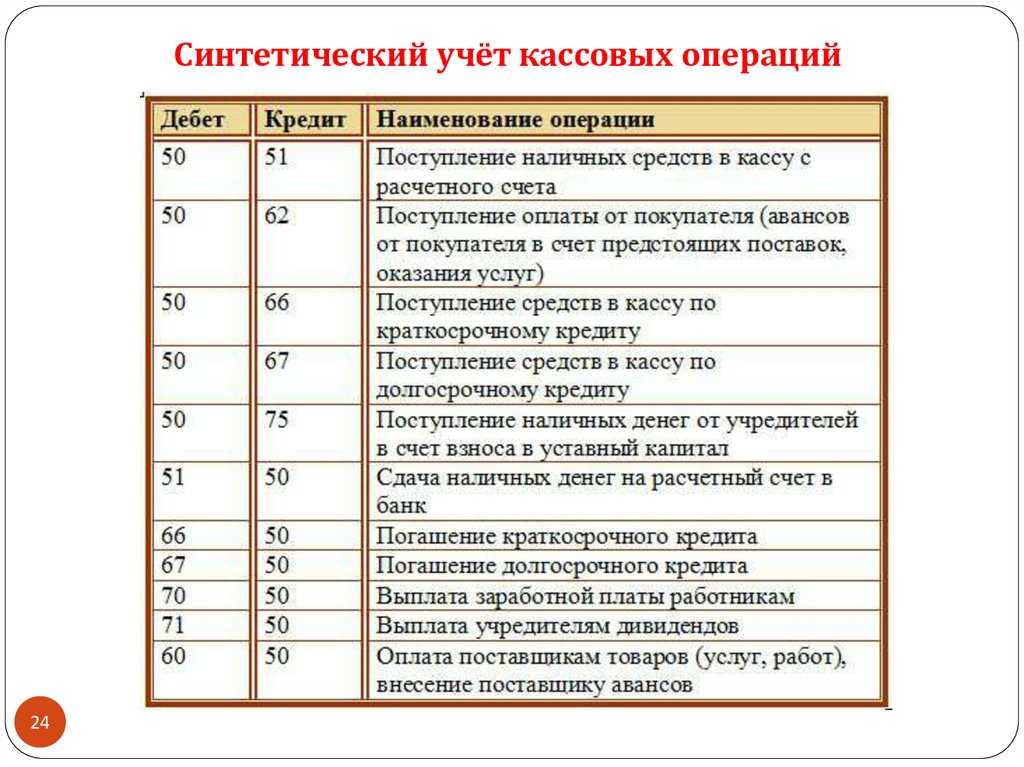

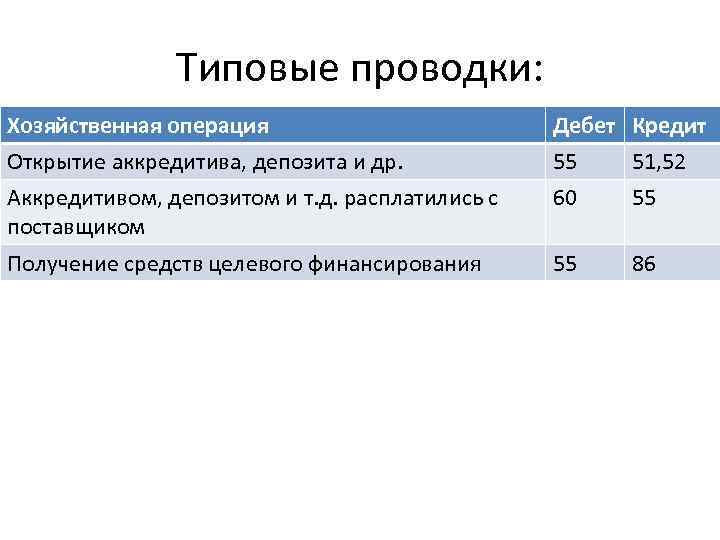

Основные проводки по счёту 55 представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 55 | 66,67 | Поступление кредитов/ прочих займов, открытие аккредитивов за счёт заемных средств | Выписка банка |

| 55 | 86 | Денежные средства поступили в счёт целевого финансирования (создаётся отдельный субсчёт) | |

| 55 | 91 | Отражена выручка от продажи имущества/курсовая разница по аккредитиву/прочие операционные и внереализационные доходы | Бухгалтерская справка |

| 55 | 81 | Собственные акции/доли выкуплены у участников | Выписка банка |

| 55 | 84 | Перечисление средств на мероприятия, утверждённые решением учредителей |

Учет аккредитива в бухгалтерском учете

Сумма комиссии за создание аккредитива оплачивается покупателем или продавцом, ее размер варьируется и зависит от конкретного банка. В первом случае расходы на комиссию у покупателя увеличивают стоимость приобретенных ценностей, в втором случае данные расходы у продавца относятся в прочие. Зачем существует именно такой вариант перевода денег? Дело в том, что как раз при аккредитивной форме расчетов есть ряд важных преимуществ: например, у поставщика получаются добавочные гарантии оплаты, а банк контролирует условия поставки.

Но подобная форма расчетов имеет и существенные недостатки, например, большая процентная ставка, которую ставят банки, и достаточно сложный оборот документов. Однако благодаря вышеназванным достоинствам она всё равно остаётся весьма востребованной. Учет аккредитива у продавца Продавец — это сторона, в чью пользу создаётся аккредитив.

Оборудование введено в эксплуатацию 223 407 Бухгалтерская справка 68.02 19 Получен НДС к вычету 40 119 Товарная накладная Счет-фактура 008 Закрытие аккредитива 263 000 Бухгалтерская справка Непокрытый аккредитив Отличается от предыдущего тем, что деньги банк поставщика списывает самостоятельно с корр. Счета банка-эмитента, в сумме открытого аккредитива. До того, как произойдет списание, фирма может использовать их по своему усмотрению.

Непокрытый аккредитив учитывается на счете 009. Расчеты с продавцом отражаются стандартными проводками:

Дебет 60 Кредит 51.

Одновременно с перечислением денег поставщику, эта сумма отражается по Кредиту 009 счета. Комиссия банка списывается записью:

Дебет 76 Кредит 51.

А оплата задолженности перед банком за перечисление аккредитива поставщику – Дебет 76 «Расчеты по аккредитивам» Кредит 51.

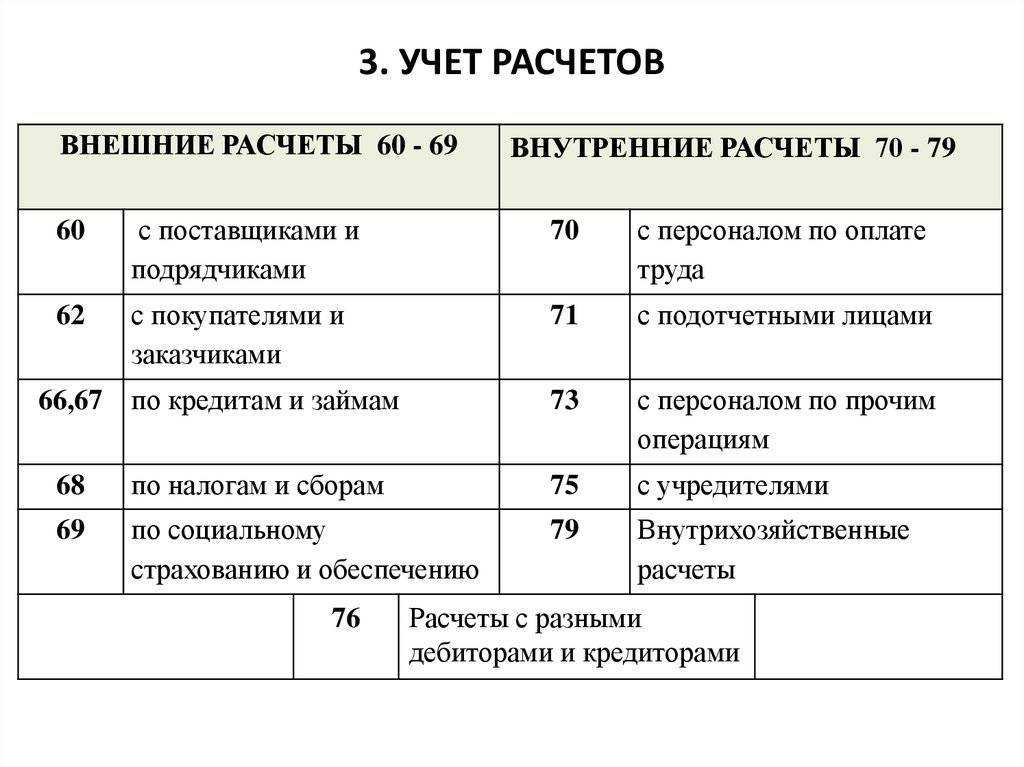

Учет платежей контрагентам

Отражение документа в оперативном учете заключается в определении порядка отражения исходящего платежа во взаиморасчетах с контрагентами.

На этом этапе изменяется состояние оперативных взаиморасчетов; сумма платежа помещается в регистр «Денежные средства к списанию». Для учета платежа в расчетах с контрагентами необходимо указать:

организацию;

банковский счет организации;

контрагента, которому направляется платеж;

флаг «Отразить в опер. учете».

При выбранном виде операции «Оплата поставщику», «Возврат денежных средств покупателю» возможны два варианта отражения оплаты контрагенту:

по одному договору и сделке;

по нескольким договорам или сделкам.

Переключение между режимами производится по кнопке «Список» главного меню формы документа.

Отражение платежа по одному договору и сделке

При отражении платежа по одному договору и сделке в полях ввода формы документа необходимо указать:

сумму платежа (изменяется автоматически при редактировании суммы документа)

договор с контрагентом;

сделку (при необходимости);

Возможно выбрать необходимый договор и сделку для погашения из списка текущих задолженностей по указанному контрагенту. Список открывается по нажатию кнопки «Подбор».

Отражение платежа по нескольким договорам и сделкам

В этом режиме становится доступной для редактирования табличная часть «Расшифровка платежа». Для каждой строки табличной части необходимо указать:

договор с контрагентом;

сделку (при необходимости);

сумму платежа (часть суммы документа, относимую на данный договор и сделку); итог по колонке «Сумма платежа» должен равняться сумме документа;

для проведения по бухгалтерскому учету — ставку НДС, статью движения денежных средств и счета учета расчетов с контрагентом и по авансам.

Возможно подобрать необходимые договоры и сделки для погашения из списка текущих задолженностей по указанному контрагенту. Список открывается по нажатию кнопки «Подбор». Также, можно автоматически заполнить табличную часть на основании информации по непогашенным задолженностям. Обработка для автоматического заполнения вызывается по нажатию кнопки «Заполнить» меню табличной части. В окне настройки автоматического заполнения необходимо указать:

по фактической задолженности (на основании данных о фактическом движении средств и изменении взаиморасчетов с контрагентами);

по оперативной задолженности (помимо данных о фактическом изменении расчетов указываются заказы покупателей и поставщикам, неоплаченные расчетные денежные документы, отраженные в оперативном учете, а также заявки на расходование средств и планируемые поступления денежных средств);

Преимущества и недостатки

Аккредитив – это лишь один из способов передачи денег покупателем продавцу. По сравнению с прямым взаиморасчетом, он имеет ряд преимуществ:

- Гарантия соблюдения интересов всех сторон сделки. В случае оплаты аккредитивом, расчет происходит только после перехода права собственности к покупателю. При этом продавец также может быть уверен в том, что получит свои деньги, т. к. они уже лежат на аккредитивном счете в банке.

- Нет необходимости использовать наличные деньги. Все расчеты происходят в безналичной форме. Ни покупателю, ни продавцу не придется носить с собой пачки денег, переживая за их сохранность.

- Нет необходимости уплаты аванса, который как правило используется как подтверждение серьезности намерений покупателя. В случае с аккредитивом, вся сумма вносится на специальный счет еще на начальных этапах оформления сделки.

Недостатки использования аккредитива хоть и незначительны, но все же могут доставить некоторые сложности при совершении сделки.

- Необходимость точного соблюдения всех условий договора. Использование аккредитива при продаже квартиры подразумевает, что продавец максимально быстро предоставит в банк все необходимые документы. Если по какой-либо причине этого не произойдет либо сделка будет проведена с некоторыми нарушениями изначально оговоренных условий, получение денег продавцом будет проблематичным. Эскроу-счет более гибок к документации.

- Страхование средств на счету не более 1.4 млн. рублей банковского депозита, тогда как суммы при покупке недвижимости обычно выше. Так что для сделки рекомендуется очень надежный банк. В эскроу-счете страховая сумма до 10 млн. рублей.

- Дополнительное время ожидания. Оно возникнет в результате перевода денег с аккредитива на счет продавца в другой банк. Эта процедура может занять несколько дней.

- Комиссии банков. Большинство банков предоставляют данную услугу за определенную плату. Учитывая суммы сделки, вряд ли комиссия в несколько тысяч рублей будет иметь серьезное значение, но все-таки.

Как мы видим, преимущества оплаты аккредитивом перекрывают его недостатки. Если надежность проведения сделки важнее возможности ускорить процесс передачи денег и сэкономить на комиссии, есть смысл присмотреться к данному варианту расчетов.

https://youtube.com/watch?v=DWipT76JYf4

Преимущества аккредитива заключаются в следующем:

-

гарантированное получение всей суммы от покупателя в адрес поставщика;

-

контроль со стороны банка соблюдения условий поставки и условий аккредитива;

-

неотвлечение, как правило, средств из хозяйственного оборота;

-

полный и гарантированный возврат денег покупателю в случае отмены сделки;

-

юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив.

Бухучет: расходы по аккредитиву

Расчеты по аккредитиву являются платной банковской услугой. За открытие (обслуживание) аккредитива банк взимает комиссию. Сумма и условия оплаты комиссии прописываются в договоре с банком. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, по общему правилу возмещает плательщик. Однако условиями договора такая обязанность может быть возложена и на получателя средств. Это следует из положений пункта 2 статьи 870, статьи 422 Гражданского кодекса РФ.

Ситуация: как отразить в бухучете комиссию за открытие (обслуживание) аккредитива?

Если комиссию за открытие (обслуживание) аккредитива оплачивает получатель средств (бенефициар), данную сумму можно учесть только в составе прочих расходов (п. 11 ПБУ 10/99). Плательщик же, кроме того, имеет право включать расходы на услуги банка в стоимость активов, приобретенных за счет аккредитива.

Расходы на оплату комиссии банка за открытие (обслуживание) аккредитива плательщик может учесть одним из следующих способов:

в первоначальной стоимости основного средства (п. 7, 8 ПБУ 6/01);

в стоимости приобретаемых товаров (материалов) (п. 5, 6 ПБУ 5/01);

в составе прочих расходов (например, при оплате выполненных работ, оказанных услуг) (п. 11 ПБУ 10/99).

Освежить знания по дебету, кредиту и сальдо можно в нашей статье: дебет и кредит простыми словами. На примерах разобраны принципы формирования дебета, кредита и их сальдо на предприятие.

В день списания банком комиссии сделайте проводки:

Дебет 76 Кредит 51 – списана комиссия банка за обслуживание аккредитива (на основании выписки банка).

В зависимости от назначения платежа по аккредитиву сделайте следующие записи:

Дебет 08 Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости основного средства;

Дебет 41 (10) Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости приобретаемых товаров (материалов);

Дебет 91-2 Кредит 76 – отражена в составе прочих расходов комиссия банка.

Такой порядок следует из Инструкции к плану счетов.

Пример отражения в бухучете расчетов по покрытому аккредитиву в рублях. Организация оплачивает обязательство по договору поставки товаров

1 июня АО «Альфа» заключило договор поставки оборудования с ООО «Торговая фирма “Гермес”». Стоимость оборудования составляет 500 000 руб. (в т. ч. НДС – 76 271 руб.). По условиям договора поставки оплата оборудования производится с покрытого аккредитива.

В этот же день «Альфа» подала заявление в банк-эмитент об открытии покрытого аккредитива на сумму 500 000 руб. за счет собственных средств «Альфы».

Основанием для перечисления денег является представление поставщиком в исполняющий банк товарной накладной, товарно-транспортной накладной и счета на оплату оборудования. По условиям договора оплата производится не позднее семи рабочих дней со дня представления поставщиком подтверждающих документов в исполняющий банк. Комиссия банка-эмитента составляет 0,3 процента от суммы аккредитива, но не менее 10 000 руб.

Согласно выписке банка-эмитента деньги «Альфы» переведены с расчетного счета на аккредитив 2 июня. Поставка оборудования была произведена 8 июня («Альфа» сразу ввела оборудование в эксплуатацию). В этот же день «Гермес» представил в исполняющий банк подтверждающие документы в соответствии с условиями аккредитива. 17 июня банк перечислил деньги на счет «Гермеса».

В учете «Альфы» сделаны следующие проводки.

2 июня:

Дебет 55-1 Кредит 51 – 500 000 руб. – открыт аккредитив;

Дебет 76 Кредит 51 – 10 000 руб. – списана комиссия банка за обслуживание аккредитива.

8 июня:

Дебет 08 Кредит 60

– 423 729 руб. – принято к учету оборудование;

Дебет 08 Кредит 76 – 10 000 руб. – включена сумма комиссии в первоначальную стоимость оборудования;

Дебет 19 Кредит 60 – 76 271 руб. – отражен входной НДС;

Дебет 01 Кредит 08 – 423 729 руб. – введено в эксплуатацию оборудование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 76 271 руб. – принят к вычету входной НДС.

17 июня:

Дебет 60 Кредит 55-1 – 500 000 руб. – произведена оплата поставщику с покрытого аккредитива.

Создание соглашения по банковским услугам

Необходимо создать соглашения по банковским услугам, в которых были бы записаны разные предоставляемые банком услуги. Банковские документы можно использовать в проводках только после создания соглашений по услугам. Банк назначает лимит для аккредитива, который пересчитывается каждый раз, когда проводка аккредитива записывается.

Когда соглашение о предоставлении банковских услуг завершается, можно создать новую версию соглашения с новыми датами начала и окончания, тем самым продлевая прежнее соглашение.

-

Щелкните Управление банком и кассовыми операциями > Настройка > Банковские документы > Договоры о банковских услугах.

-

Нажмите сочетание клавиш CTRL+N, чтобы создать новую строку.

-

В полях Номер договора, Банковский счет, Дата начала и Дата окончания введите номер соглашения с банком, номер счета выставляющего банка и период действия соглашения.

-

На экспресс-вкладке Разное щелкните Добавить строку.

Примечание

Соглашения о предоставлении кредита не могут иметь перекрывающиеся даты. Например, если договор действует с 1-го января 2010 г. до 31-го августа 2010 г., невозможно создать другой договор об услугах, срок действия которого начинался бы или заканчивался в течение этого периода.

-

В полях Тип ссуды и Лимит выберите тип кредитования, а затем введите сумму, о которой была достигнута договоренность с банком. В поле Используемая сумма отображается сумма, которая в данный момент используется для аккредитива.

-

Закройте форму, чтобы сохранить изменения.

-

В форме Договоры о банковских услугах выберите соглашение о предоставлении кредита, которое более неактивно, а затем щелкните Расширение, чтобы продлить срок соглашения.

-

В полях Новый номер договора и Дата окончания введите новый номер соглашения (выдается банком) и желаемую дату окончания соглашения, а затем нажмите кнопку Расширение.

Примечание

Значение в поле Дата начала продленного соглашения — это день после даты окончания действия выбранного соглашения. В поле Используемая сумма устанавливается нулевое значение, потому что это недавно созданное соглашение.

-

Закройте форму, чтобы сохранить изменения.

В начало

Учет комиссии

За открытие и финансовое сопровождение операций с аккредитивами банковские организации взимают комиссию. Оплачивать ее может любой из участников сделки. Сумма вознаграждения в пользу банка устанавливается финансово-кредитным учреждением, она не регламентируется законодательством. Тарифы должны быть прописаны в договоре между банком и его клиентом.

Проводки, которые могут быть использованы при отражении банковской комиссии:

-

Д76 – К51

– запись составляется на основании выписки и свидетельствует о фактическом проведении операции по взиманию банком вознаграждения; -

Д08 – К76

– комиссия зачтена как составляющая стоимости приобретенного актива из числа основных средств; -

Д41 или 10 – К76

– величина комиссии включена в стоимость купленных материальных ценностей; -

Д91.2 – К76

– отнесение комиссионных сумм на прочие издержки.