НДС при возврате товара у поставщика

Корректировка поступления товара

На основании ранее созданного поступления товара, имеется возможность создать документ корректировки. Для этого откроем ранее созданный документ №789 от 15.06.2016

Покупки -> Покупки -> Поступление (акт, накладная)

и с помощью кнопки «Создать на основании»

создадим документ корректировки:

У номенклатуры теперь есть две строки:

- до изменения — цена и количество исходного документа

- после изменения — устанавливается новая цена или количество

Также, поставщик нам на 100 руб. повысил стоимость транспортных ):

Формируются записи в регистрах на изменившуюся сумму:

После проведения документа корректировки, зарегистрируем корректировочный счет-фактуру:

Выписка счета фактуры

После проведения документа необходимо зарегистрировать счет-фактуру — присваиваем ей номер, дату и нажимаем «Зарегистрировать»:

Откроем созданный счет-фактуру:

По регистрам

- НДС покупки (формируется запись в книге покупок)

- НДС предъявленный (факт поступления счета-фактуры формирует расходную часть)

счет-фактура формирует записи:

В журнале учета счетов-фактур регистрируется запись:

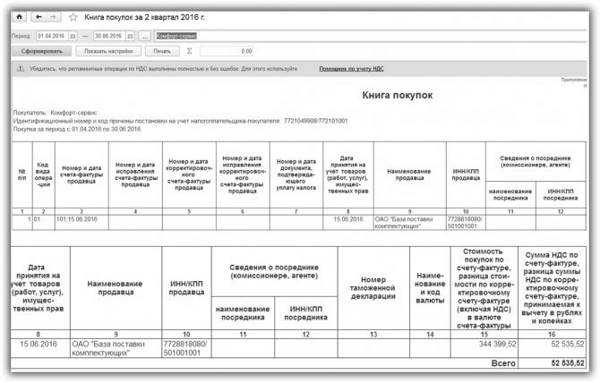

2) Отражение в книге покупок таких операций как:

- НДС принят к вычету по основному средству

- НДС принят к вычету по корректировке поступления

в программе производится документом «Формирование записей книги покупок»

Для наглядности рассмотрим следующие ситуации:

- Организацией было закуплено основное средство на сумму — 52 000,00 руб. в том числе НДС — 7 932,20 руб.

- Поставщиком был оформлен и передан в нашу организацию корректировочный счет-фактура на сумму — 33 967,95 руб. в том числе НДС — 5 181,55 руб., (согласно чему, стоимость ранее полученных товаров увеличилась)

Как в «1с 8.3» сделать корректировку долга

Также есть возможность переносить задолженности между заключенными договоренностями. — Списание задолженности. При таком выборе вида операции осуществляется списание дебиторской или кредиторской задолженности на счет расходов или доходов. В табличной части нашего документа, в закладке с именем «Задолженность поставщика (кредиторская задолженность)» необходимо нажать на клавишу «Заполнить».

Инфо

Затем программный продукт заполнит табличную часть нужными документами, которые создают кредиторскую задолженность. Поскольку для нас интересен только последний документ, то все остальные надо удалить из списка. С целью выбора одного документа существует возможность воспользоваться клавишей под названием «Добавить».

В документе по проведению взаимозачета в 1С 8.3 присутствую две вкладки с отражением списка документов, по которым сформировалась кредиторская (наша) и дебиторская задолженности (перед нами). Заполнить данные на них можно как вручную, так и автоматически. Для автоматического заполнения нажмите на нужной вкладке кнопку «Заполнить» и выберите соответствующий пункт из появившегося меню.

Обе вкладки заполняются по отдельности, но интерфейс одинаков. На первой вкладке появился документ покупки офисных кресел на сумму 6 тысяч рублей. На второй – оказание услуг по стрижке газона на 4 тысячи рублей.

Суммы различаются и это видно внизу формы (- 2 тысячи рублей). Для корректного проведения взаиморасчета откорректируем нашу задолженность перед поставщиком на первой вкладке. Установим вместо 6 тысяч рублей 4 тысячи рублей. Далее запишем и проведем документ.

Списания безнадежной задолженности; — Изменения информации по соглашению сторон; — Ошибок в случае введения бухучета; — В том случае, когда в бухгалтерию были переданы неверные данные; — Существует необходимость в перемещении долга и т.д. Почти во всех случаях такие ситуации оказываются в случае проведения акта сверки взаиморасчетов. В этом материале мы хотим показать, как в «1С 8.3 — Бухгалтерия» можно провести корректировку долга. «1С»: пример возникновения задолженности Допустим, у нас сложилась такая ситуация: подотчетное лицо — работник предприятия провайдеру оплатил услуги связи вперед на определенный период, — 3500 рублей. Провайдер продемонстрировал акты на сумму 4460,40 рублей.

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

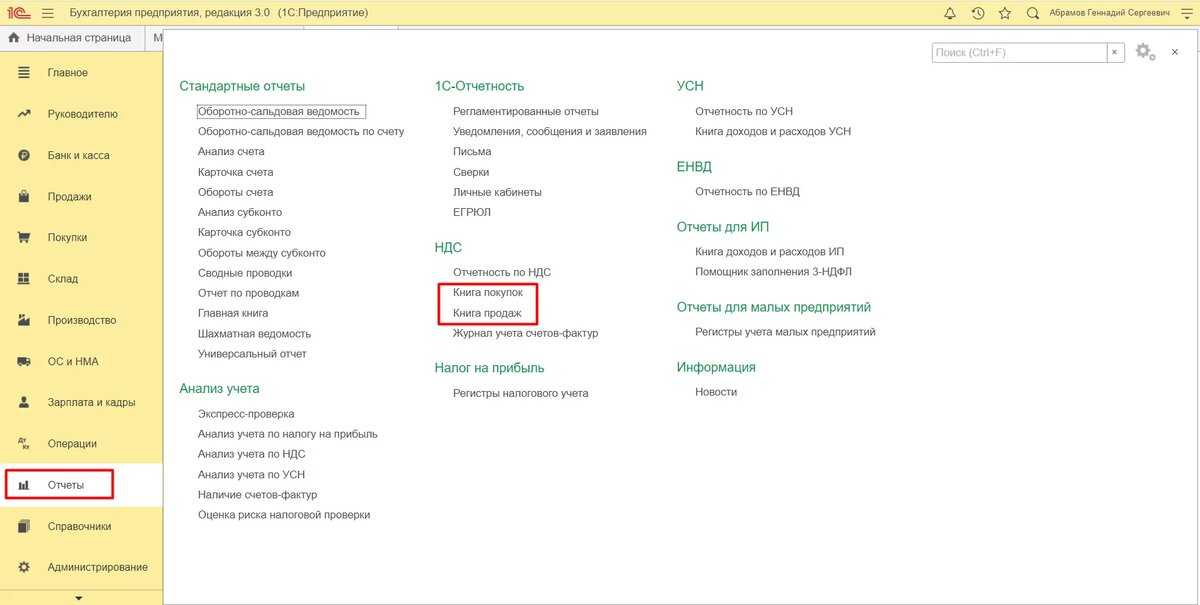

Заполнение книги продаж в розничной торговле

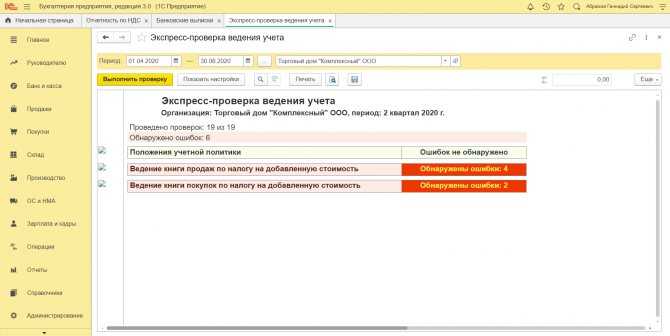

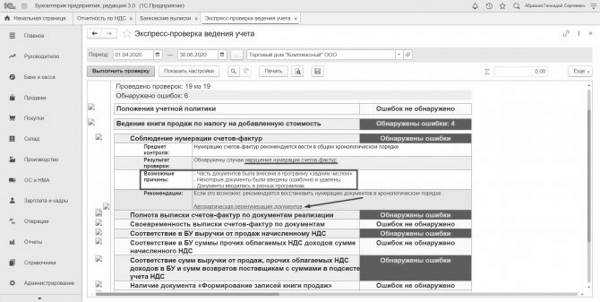

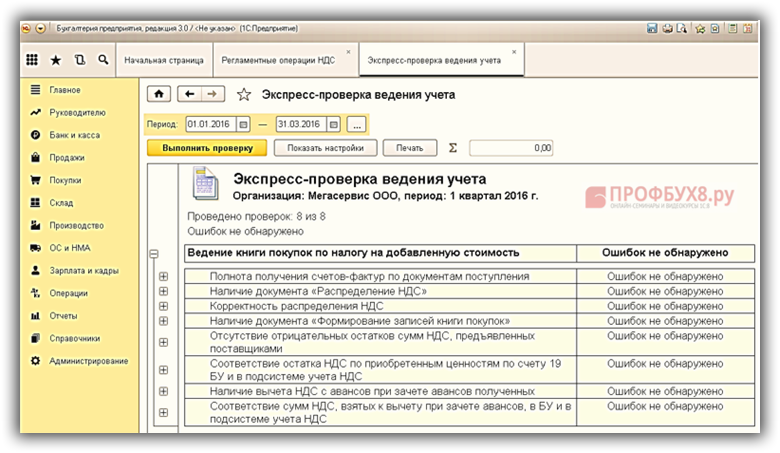

Экспресс-проверка в системе

После того, как рекомендуемые регламентные операции выполнены, предлагается пройти «Экспресс-проверку ведения учета». При нажатии на эту кнопку открывается форма, в которой указано сколько ошибок есть в Положениях учетной политики, ведении Кпп.

Нажатием на значок слева от строки разворачиваются конкретные операции, где присутствует ошибка. Кроме того, разъясняются возможные причины ошибки и способы ее корректировки.

После клика на строку с решением программа предлагает, в данном примере, провести перенумерацию за весь год.

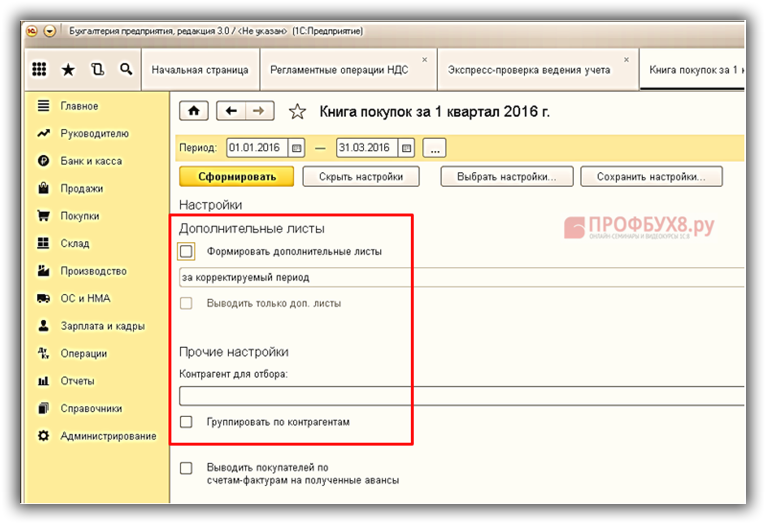

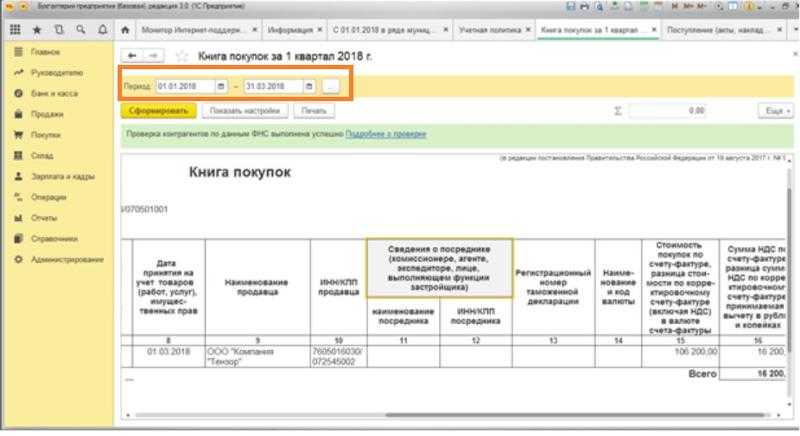

После того, как все ошибки будут исправлены, можно переходить к формированию Книги покупок и Книги продаж. Для этого можно нажать на эти документы в отчет «Отчетность по НДС», либо отдельно из меню «Отчеты» в разделе «НДС» выбрать соответствующие строки.

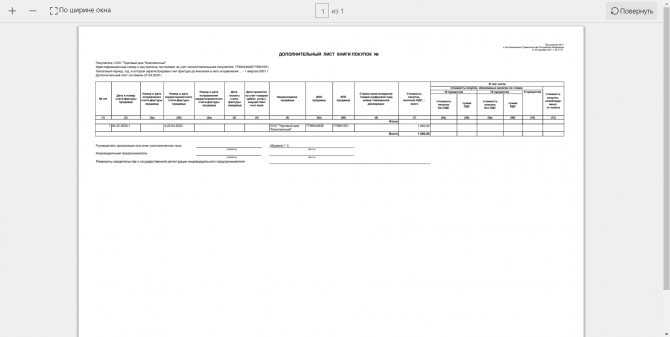

При формировании Кпп через кнопку «Показать настройки» можно выбрать «Формировать дополнительные листы» за корректируемый или текущий период и поставить галочку «Выводить только доп.листы». Как было рассмотрено выше, доп.листы формируются, если в текущем периоде производилась корректировка документов прошлого периода.

Далее выбирается период и нажатием кнопки «Сформировать» открывается форма Книги покупок (продаж). При проставлении соответствующей галочки формируются и дополнительные листы.

Программа позволяет распечатать данный документ или выгрузить его.

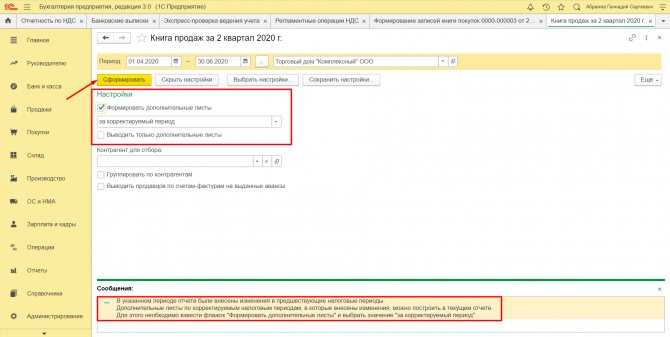

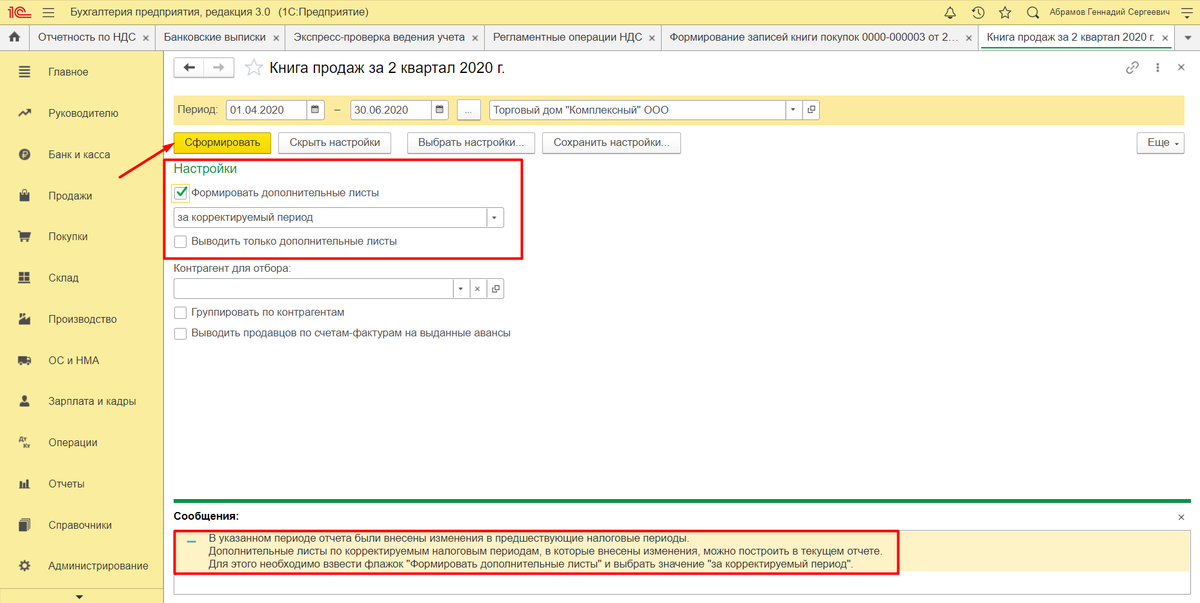

Аналогичным образом формируется Книга продаж. Настраивается формирование дополнительных листов, при этом появляется подсказка о том, как это сделать.

После того, как настройки выполнены и период указан, по кнопке «Сформировать» заполняется Книга продаж и дополнительные листы к ней.

Таким образом, само действие по формированию Книги покупок и Книги продаж не представляет сложности. А сам процесс подготовки и учета операций с налогом на добавленную стоимость является важным элементом формирования отчетов о произведенных покупках и продажах и начисленного с них НДС.

Коды видов операций (КВО)

Под кодом вида операции (КВО) понимается указанный в приложении к приказу Федеральной налоговой службы Российской Федерации от 14 марта 2016г. № ММВ-7-3/136 шифр, обозначающий классификацию операции, облагаемой налогом на добавочную стоимость.

Данные коды используются как в книгах продаж и дополнительный листах к ней, так и в книгах покупок и журналах, содержащих записи по учету как полученных, так и выставленных счетов-фактур.

Причины использования кодов для обозначения операций

Всего в названном приложении содержится указание на 24 актуальных на сегодняшний момент кода, обозначающих каждый отдельную конкретную операцию, совершение которой подлежит обложению налогом на добавочную стоимость.

Коды также разбиты на категории.

Например, операции отгрузки – 01-10. Корректировка соответствует коду 18, авансирование – 02, возврат предоплаты, полученной ранее, — код 22. Налоговые агенты, комиссионеры и застройщики имеют «свои» коды, а некоторые указанные в приложении к указанному приказу в настоящее время не используются.

Учетные регистры посредством применения соответствующих кодов способны быстро предоставить информацию, касающуюся содержания различных операций. Кроме того, информацию, содержащуюся в регистрах, удобно перерабатывать, хранить, передавать и использовать.

Важный материал про созаемщиков по ипотечному кредиту.

Банковская ячейка — это гарант сохранности ваших средств. Узнайте как ей пользоваться в нашей статье!

Формирование книги покупок в 1С 8.3

В 1С 8.3 Бухгалтерия 3.0 покупки можно регистрировать непосредственно счетом-фактурой полученный и данные автоматически попадают в Книгу покупок. Найти её можно в разделе Покупки – Счета-фактуры полученные.

В счете-фактуре по умолчанию в строчке Отразить вычет НДС в книге покупок датой получения стоит галочка. Если галочку убрать, то счет-фактура отразится в документе Формирование записей книги покупок:

Таким образом, в 1С 8.3 Бухгалтерия 3.0 документ Формирование книги покупок можно заполнять в случаях:

- Если были поступления авансов от покупателей;

- Если купили ОС, так как НДС предъявить к вычету можно только если ОС приняли к учету и ввели в эксплуатацию.

Варианты регистрации счетов-фактур в 1С; что делать, если пользователь забыл зарегистрировать “входной” счет-фактуру при поступлении товаров, работ или услуг, как “выловить” этот незарегистрированный счет-фактуру на основе ОСВ в 1С 8.2 (8.3) смотрите в следующем видео:

Корректировочные (исправленные) счета-фактуры

Как правильно это отразить в программе «1С:Бухгалтерия 8 (3.0)»

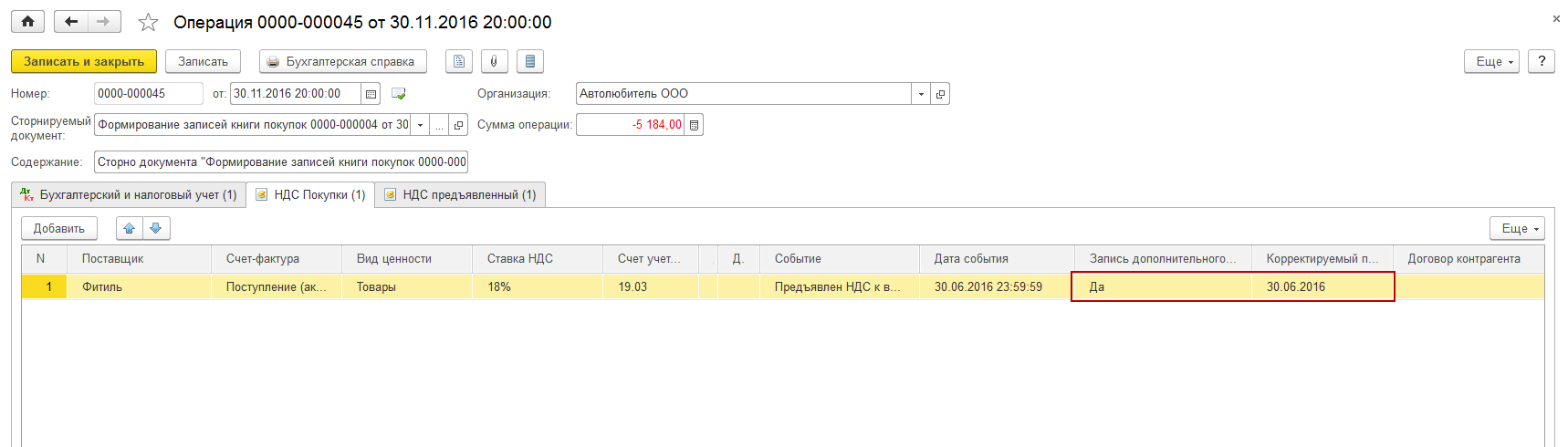

1. Сторнируем документ поступления и входной НДС

Для этого в программе «1С:Бухгалтерия 8 (3.0)» регистрируем документ «Операция» с видом операции «Сторно документа» (раздел Операции — Операции, введенные вручную) (Рис. 1).

- Дата исправления допущенной ошибки;

- В поле «Сторнируемый документ» — соответствующий ошибочный документ поступления;

- Поле «Содержание» и табличная часть документа заполняются автоматически после выбора сторнируемого документа.

На второй закладке в регистр «НДС Предъявленный»автоматически вносится соответствующая сторнировочная запись. Эта запись нам не нужна, необходимо эту сторнировочную запись удалить (рис. 3).

2. Аннулируем ошибочную запись из книги покупок (вносим соответствующие сторнировочные записи в регистр «НДС Покупки»)

Данную операцию нужно отразить документом «Отражение НДС к вычету» (раздел — Операции, подраздел — НДС) по кнопке Создать (рис. 4).

На закладке «Главное» указываются следующие сведения:

- в поле «от» — дата исправления допущенной ошибки;

- в поле «Контрагент» — наименование контрагента;

- в поле «Договор» — сведения о договоре, в рамках которого осуществлялась операция;

- в поле «Документ расчетов» — соответствующий ошибочный документ поступления.

проставляются галки для всех указанных строк: «Использовать как запись книги покупок»; «Формировать проводки»; «Запись доп.листа за период»; «Использовать . как счет-фактуру»

После заполнения документа и простановки галок в строке «Счет-фактура» автоматически появляется ссылка на соответствующий документ «Счет-фактура полученный».

Далее на закладке «Товары и услуги» заполняем табличную часть по кнопке «Заполнить по расчетному документу» (рис.6)

Все значения в графах «Сумма», «НДС» и «Всего» заменяем на противоположные числа со знаком «-«. В поле «Событие» проверяем, чтобы было отражено значение Предъявлен НДС к вычету» (рис. 7).

После проведения документа «Отражение НДС к вычету» будет сформирована cторниро-вочная бухгалтерская проводка:

Самое главное: в регистр «НДС Покупки» внесена соответствующая сторнировочная запись для отражения аннулирования записи по счету-фактуре в дополнительном листе книги покупок за 1 квартал 2024 года (рис. 8).

3. Проверяем запись об аннулировании по ошибочно выставленному счету-фактуре в дополнительном листе книги покупок за 1 квартал 2024 года (раздел Отчеты — подраздел НДС ) (рис. 9)

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Откроем форму «Регистрация счетов-фактур на аванс» (доступна на вкладке «Банк») или:

Укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» — автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»:

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02:

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Долг на долг

Как сделать книгу покупок в 1С 8.3

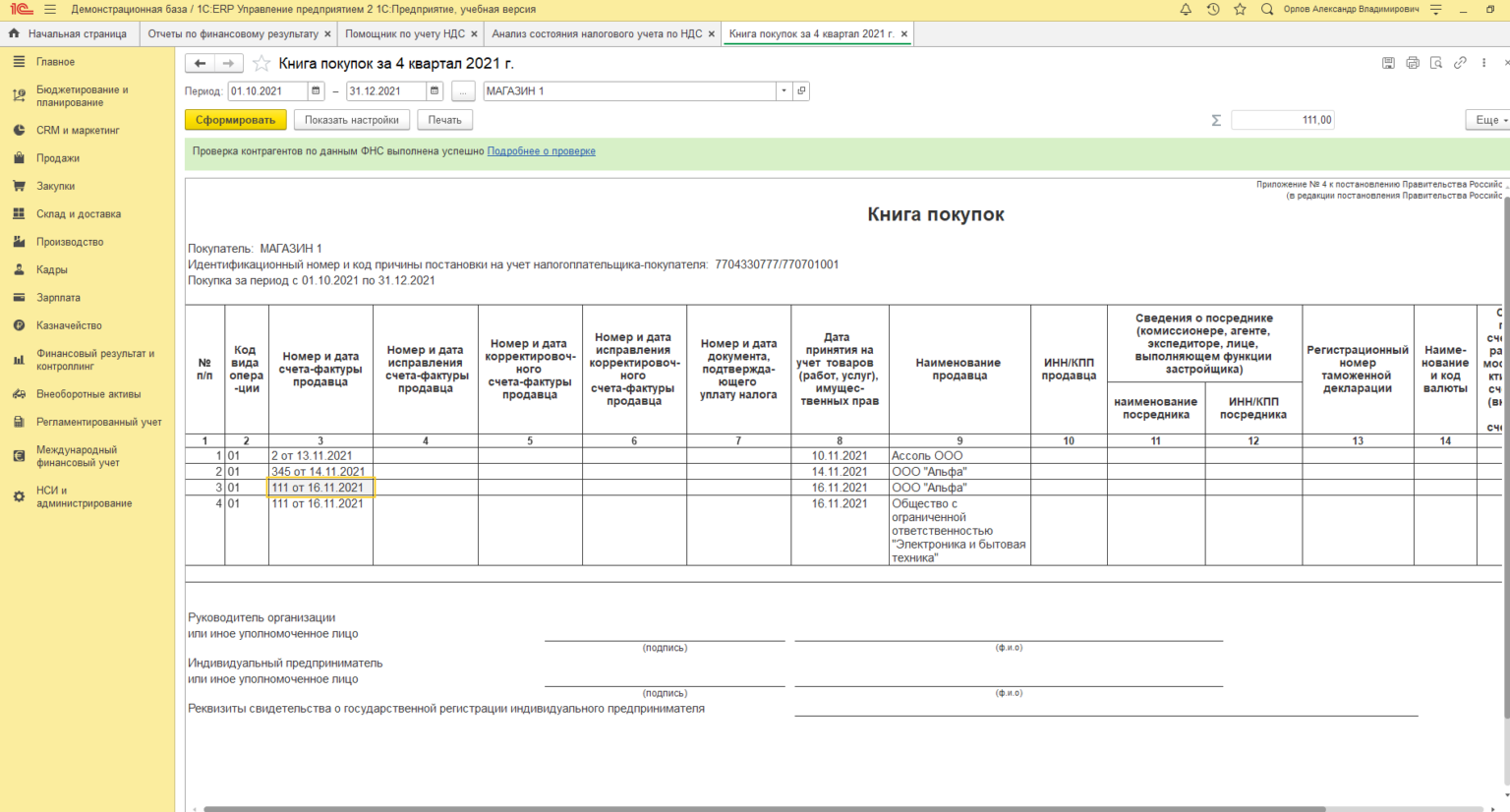

Сформировать и вывести на печать Книгу покупок в 1С 8.3 можно в разделе Отчеты – Отчеты по НДС – Книга покупок. Также в 1С 8.3 есть возможность сделать дополнительные настройки по дополнительным листам и контрагентам:

Экспресс-проверка книги покупок в 1С 8.3

Правильность формирования книги покупок в 1С 8.3 можно проверить с помощью Экспресс – проверки, которую можно найти в разделе Отчеты – Анализ учета – Экспресс-проверка:

Что делать если Экспресс-проверка ведения учета выявила ошибки смотрите в следующем видео уроке:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Поставьте вашу оценку этой статье:

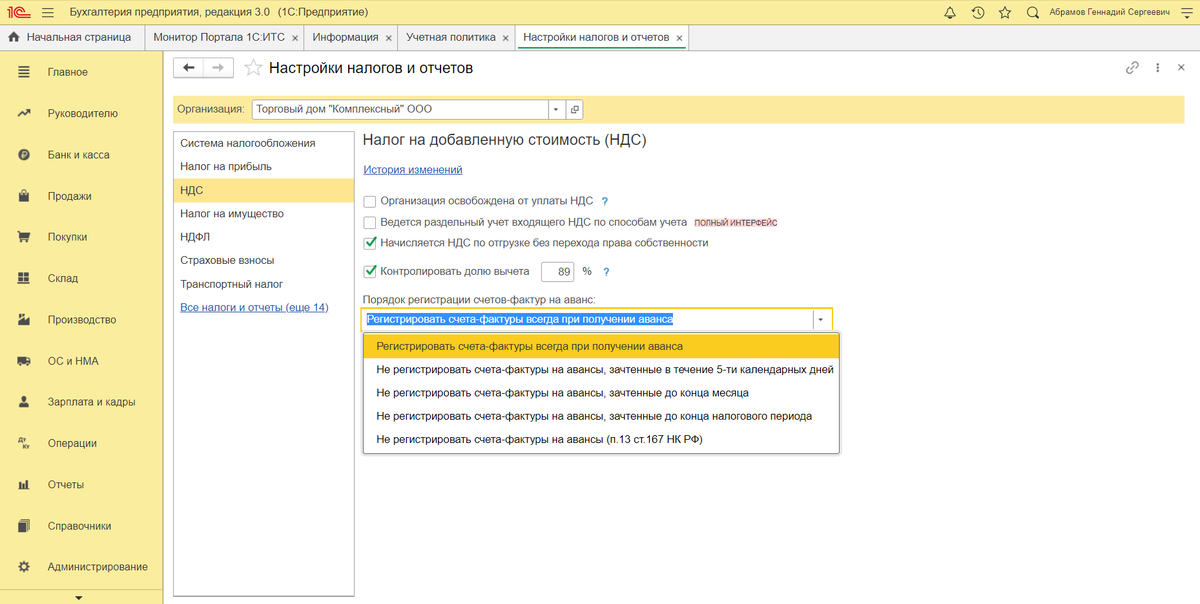

Распределение НДС в соответствии с новой методикой

Рассмотрим, как происходит непосредственно процесс распределения НДС. Оборотно-сальдовая ведомость по счету 19 НДС по приобретенным ценностям до распределения НДС изображена на рисунке 4.

Рис. 4. Оборотно-сальдовая ведомость до распределения НДС

По сути, ОСВ по счету 19 теперь является налоговым регистром раздельного учета НДС, где максимально просто и наглядно отображены суммы НДС с различными способами учета. До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Исключение составляет НДС, который учитывается в стоимости: он проходит через 19 счет транзитом.

Таким образом, основная нагрузка по распределению НДС перенесена на первичные документы, а работа с документом Распределение НДС

сведена к минимуму и носит формальный характер, поскольку база распределения (выручка) известна, известна и сумма распределяемого НДС. По сравнению с предыдущим вариантом документа теперь табличная часть располагается на одной закладке, где можно видеть сразу всю информацию по распределению НДС.

Особенностью использования документа Распределение НДС

является его применение для основных средств и нематериальных активов. Распределение НДС

работает в двух режимах:

если мы создаем и заполняем документ в первом или втором месяце квартала, то в него попадает только выручка первого или второго месяца: распределение НДС происходит только по ОС и НМА, принятым к учету, соответственно, в первом или втором месяце квартала;

если мы формируем документ в третьем месяце квартала, то в него попадает выручка всего квартала, происходит распределение НДС по всем ценностям, а также по ОС и НМА, принятым к учету в третьем месяце квартала (см. рис. 5).

Рис. 5. Период в документе «Распределение НДС»

Заметьте:

согласно пункту 4 статьи 170 НК РФ налогоплательщик имеет право выбирать способ расчета пропорции по основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, из двух возможных — по итогам квартала или по итогам соответствующего месяца.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета пропорции по основным средствам и нематериальным активам по итогам месяца принятия к учету. Именно этот способ и следует закрепить в учетной политике организации для целей налогообложения.

В результате проведения документа Распределение НДС сформируются следующие проводки:

Дебет 19

Принимается к вычету Кредит 19

Распределяется

Дебет 19

Учитывается в стоимости Кредит 19

Распределяется

Дебет 19

Для операций по 0% Кредит 19

Распределяется

Дебет 20 Кредит 19

Учитывается в стоимости

Распределяемый НДС теперь переместился на 19 счет с новыми значениями субконто:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%.

НДС, который учитывается в стоимости, сразу же списывается на счета учета затрат. Соответствующие проводки появляются и в отношении распределяемого НДС по ОС и НМА, принятых к учету. Кроме этого, корректируются записи специальных регистров, так как меняются первоначальные сведения и параметры амортизации ОС и НМА.

Выявление ошибки

Данная ошибка привела к тому что в программе:

- не осуществлен автоматический зачет аванса покупателя;

- НДС при зачете аванса не будет принят к вычету автоматически с помощью документа Формирование записей книги покупок.

Для исправления подобной ошибки необходимо сначала определить – к какому периоду относится неправильный документ: к «закрытому» или «незакрытому».

Исправление ошибки зависит от момента ее обнаружения:

- если она обнаружена в «незакрытом» периоде оплаты, то необходимо просто зайти в документ расчетов с контрагентом Поступление на расчетный счет и поправить Договор, а после — перепровести документы по контрагенту. Подробнее Неправильный документ в «незакрытом» периоде.

- если ошибка обнаружена в «незакрытом» периоде зачета аванса, а оплата проведена в уже «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Перенос задолженности. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде.

- если зачет аванса должен был произойти в «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде.

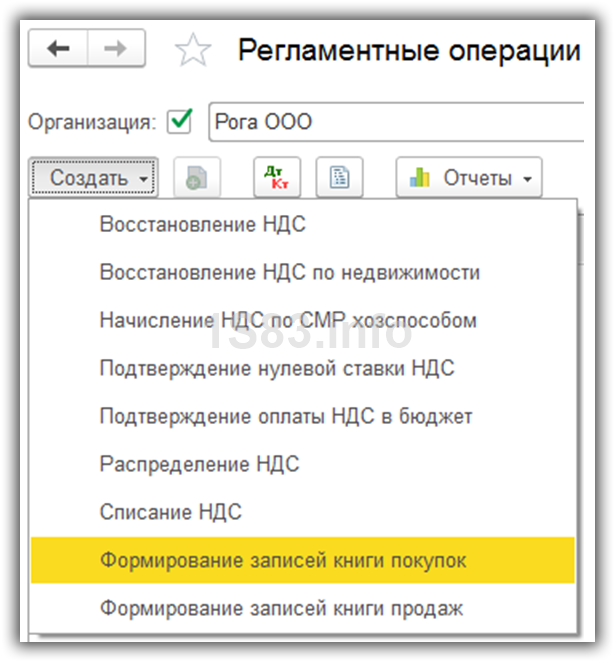

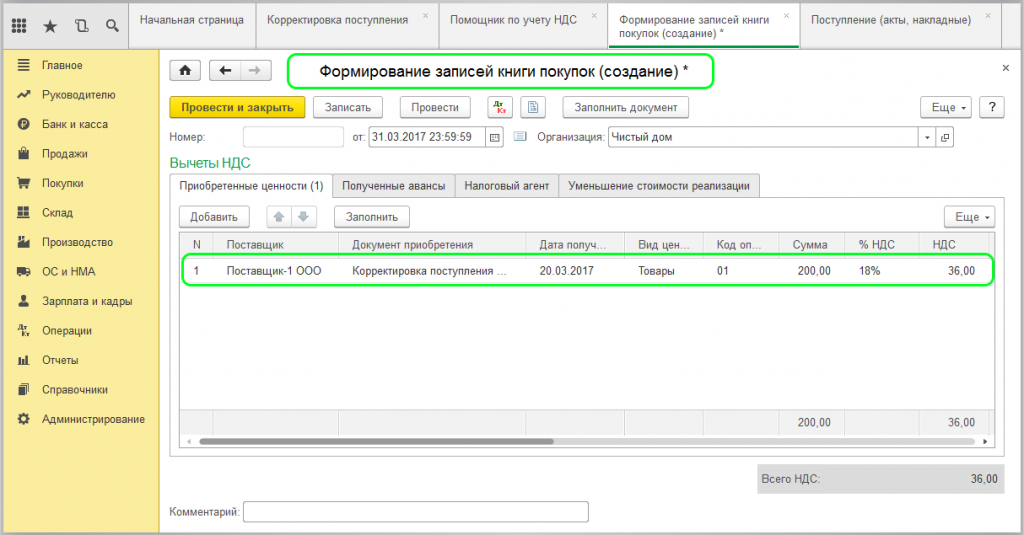

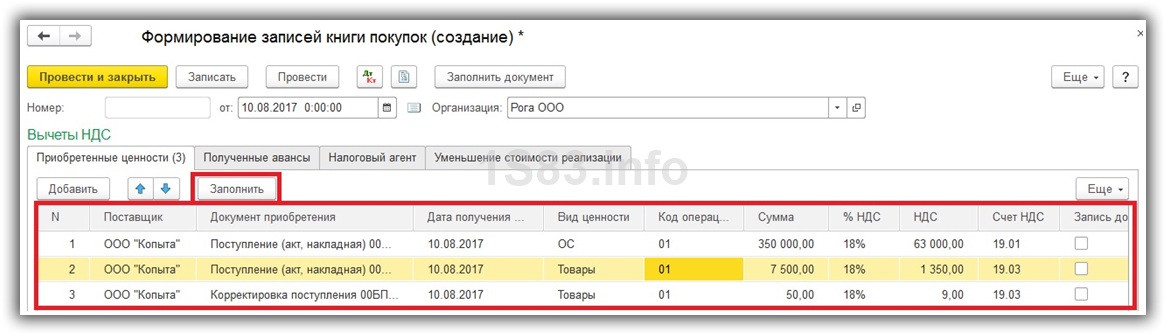

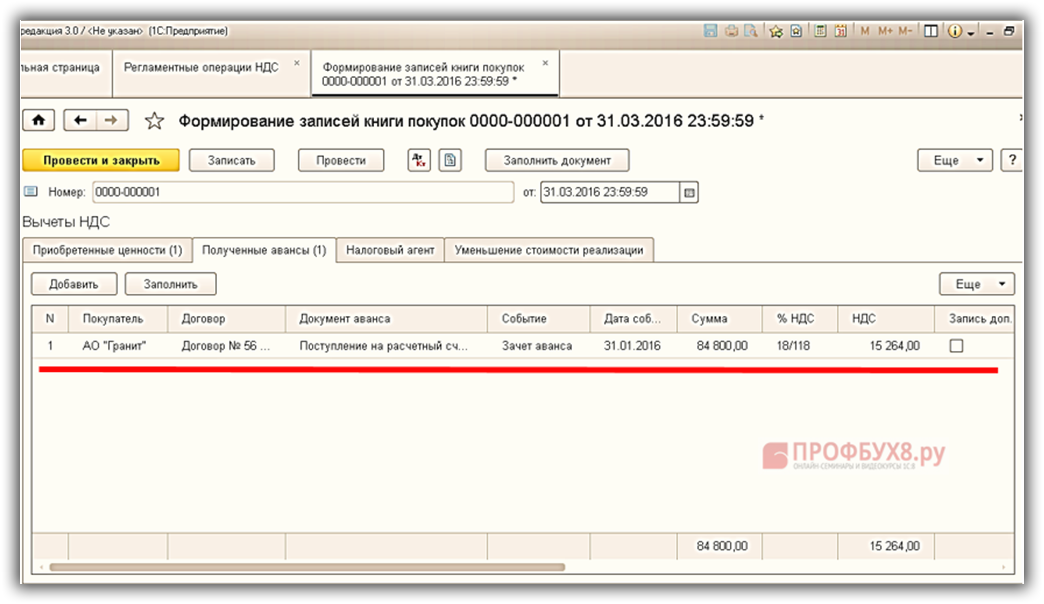

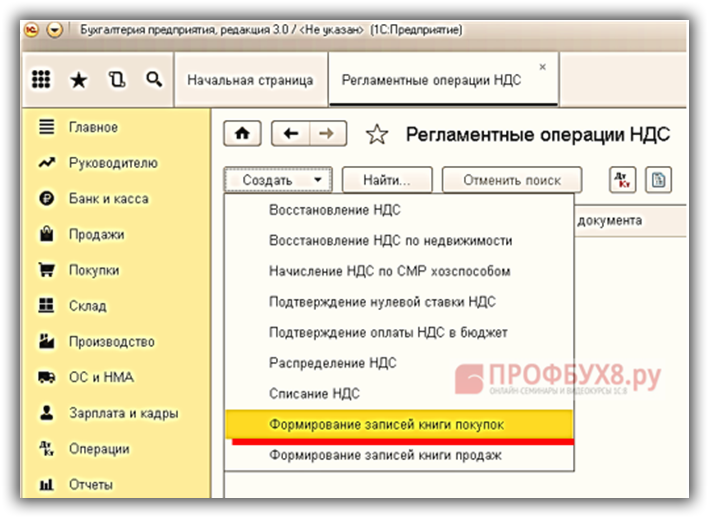

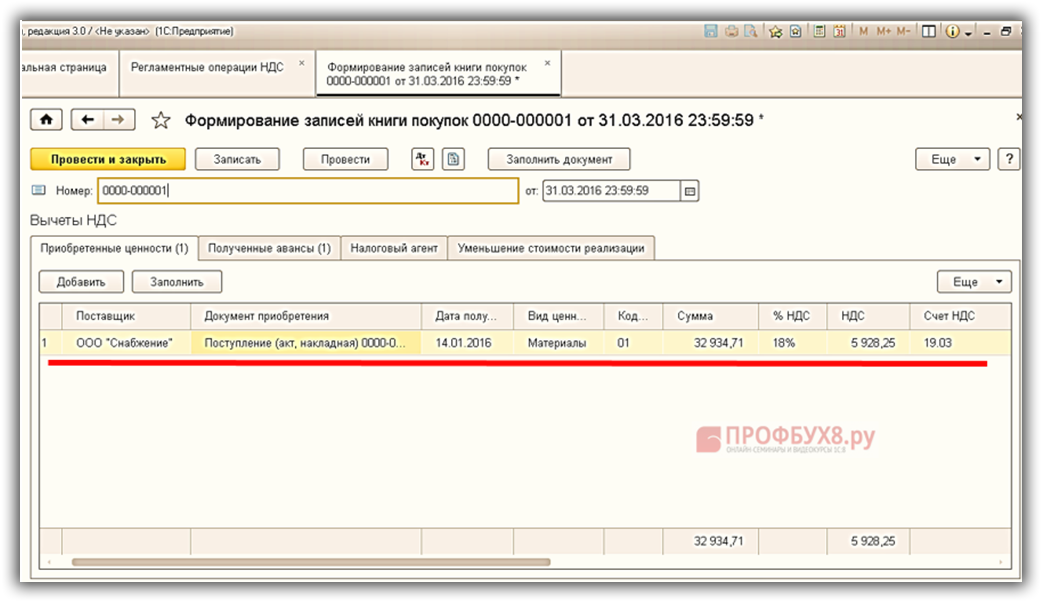

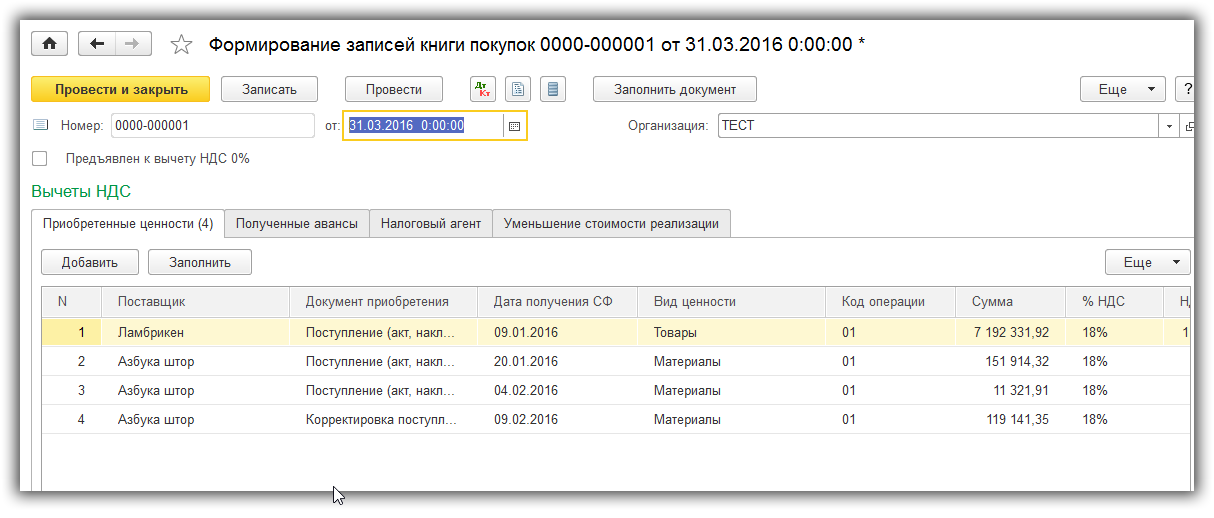

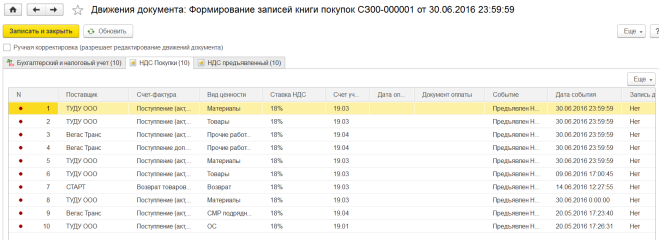

Как заполнить документ Формирование записей книги покупок в 1С 8.3

Изучим подробнее документ Формирование записей книги покупок в 1С 8.3 Бухгалтерия 3.0. Документ можно найти в разделе Операции – Регламентные операции НДС:

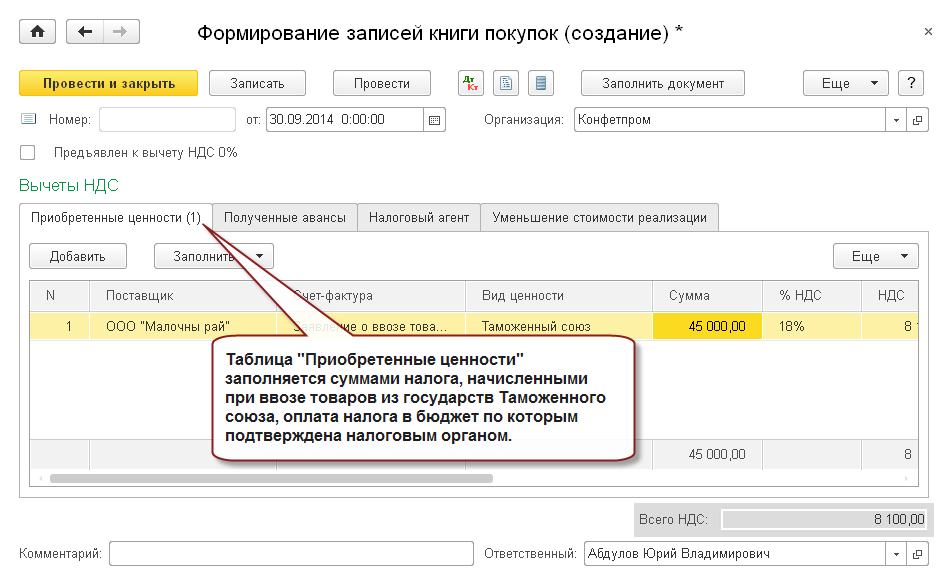

На закладке Приобретенные товары отражаются сведения по суммам НДС, которые предъявляются к вычету. Если не хотим показывать, что есть НДС, который не предъявлен к вычету, то можно удалить документ из табличной части. Тогда сумма НДС появиться в следующем налоговом периоде:

На закладке Полученные авансы, отражаются полученные авансы, которые закрылись реализацией товара или оказанной услугой:

На закладке Налоговый агент, отражаются данные по суммам НДС, когда НДС был уплачен за поставщика. Например, организация арендовала офис у бюджетной организации. В таком случае оплата осуществляется двумя платежками: в одной указывается сумма аренды, а в другой – сумму НДС и формируется счет-фактура за поставщика.

На закладке Уменьшение стоимости реализации отражаются корректировочные счета фактуры.

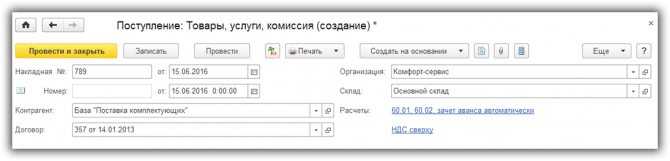

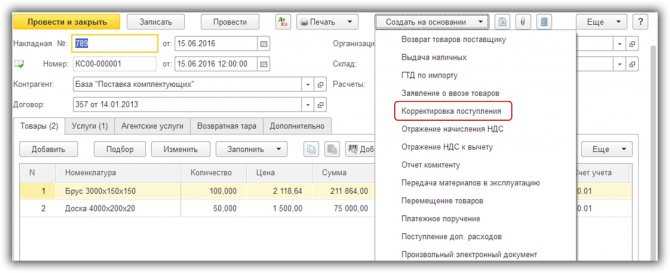

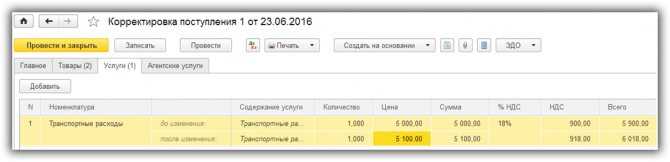

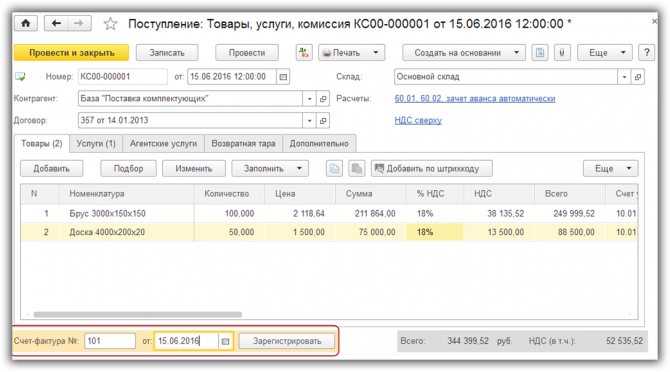

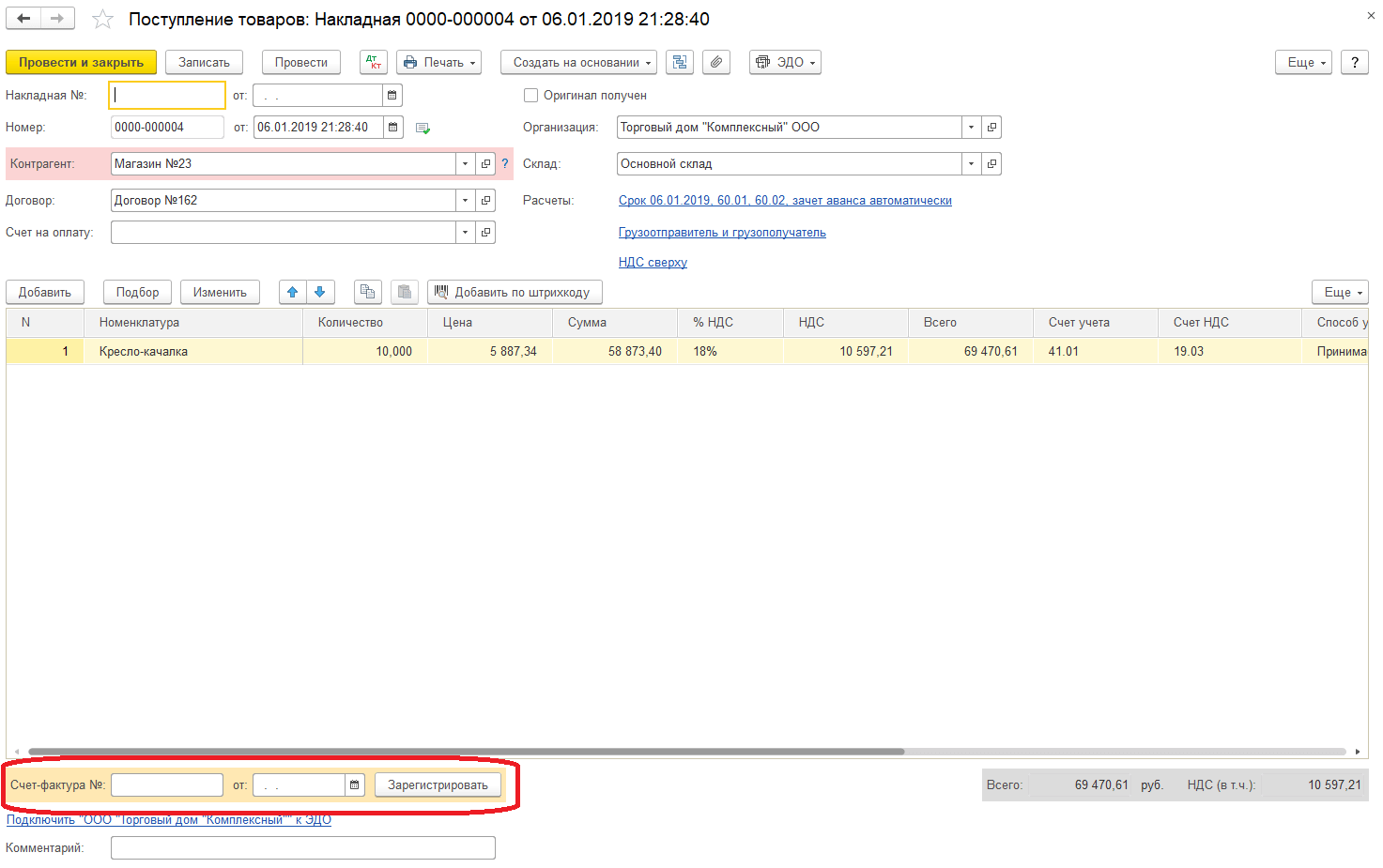

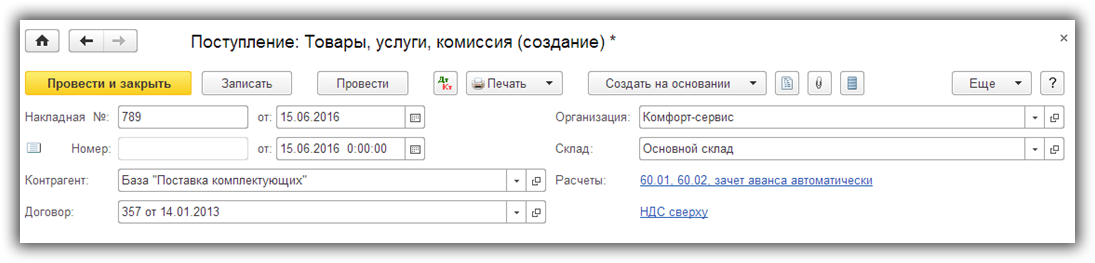

Корректировка поступления товара

На основании ранее созданного поступления товара, имеется возможность создать документ корректировки. Для этого откроем ранее созданный документ №789 от 15.06.2016

Покупки -> Покупки -> Поступление (акт, накладная)

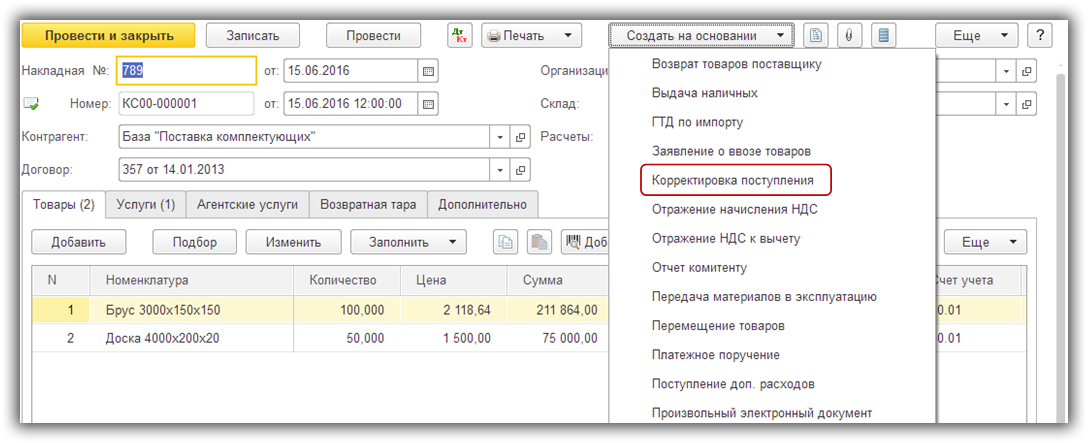

и с помощью кнопки «Создать на основании»

создадим документ корректировки:

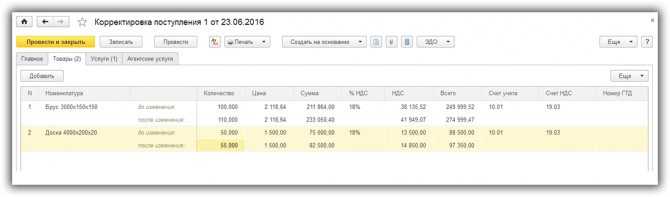

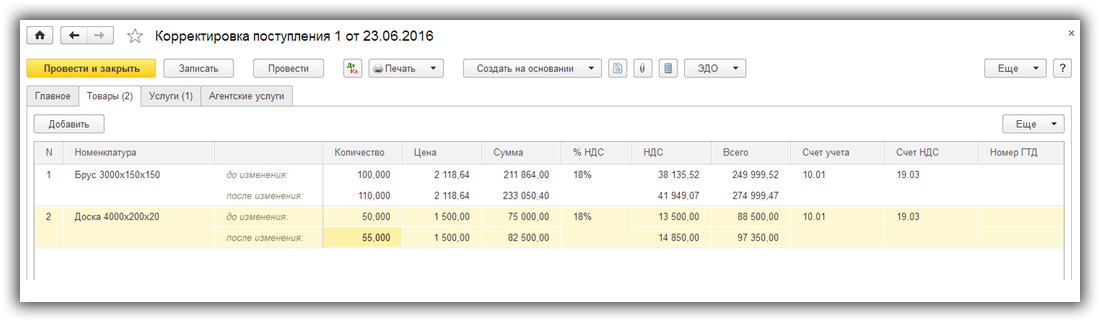

У номенклатуры теперь есть две строки:

- до изменения — цена и количество исходного документа

- после изменения — устанавливается новая цена или количество

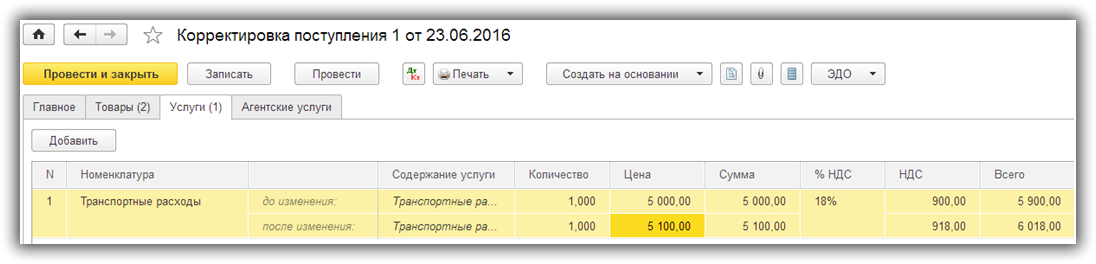

Также, поставщик нам на 100 руб. повысил стоимость транспортных услуг (закладка «Услуги»):

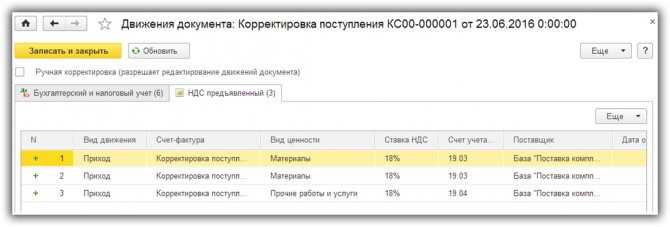

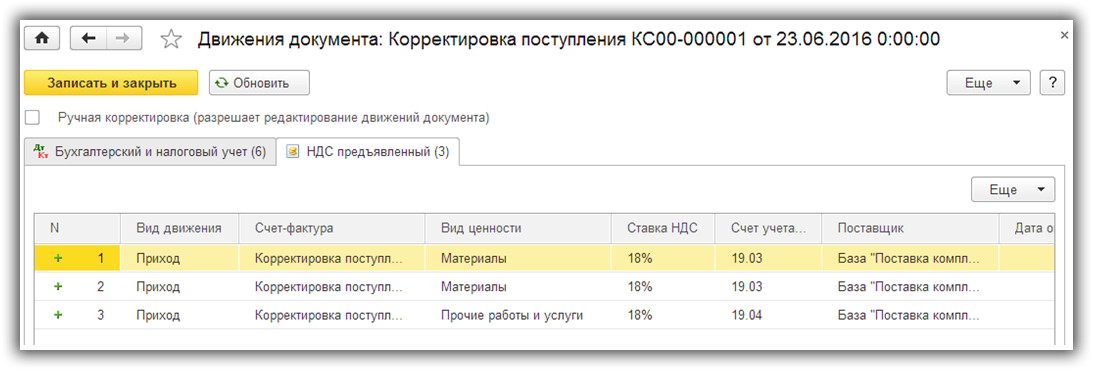

Формируются записи в регистрах на изменившуюся сумму:

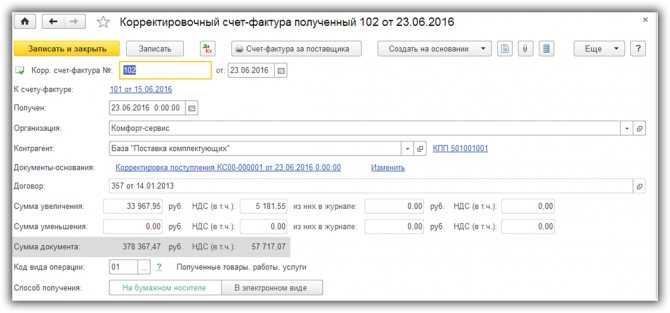

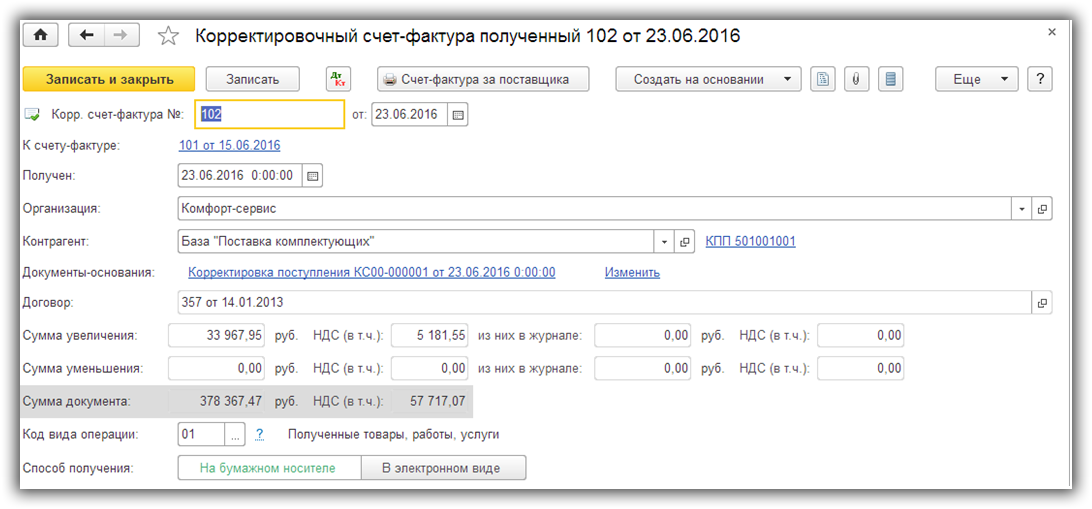

После проведения документа корректировки, зарегистрируем корректировочный счет-фактуру:

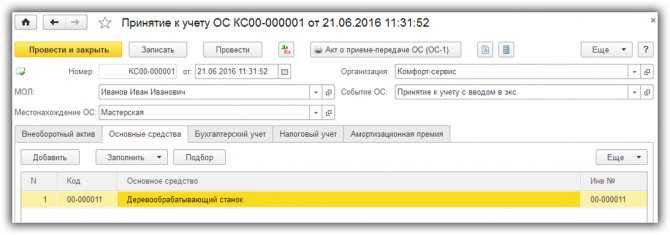

Записи в книге покупок при поступлении ОС

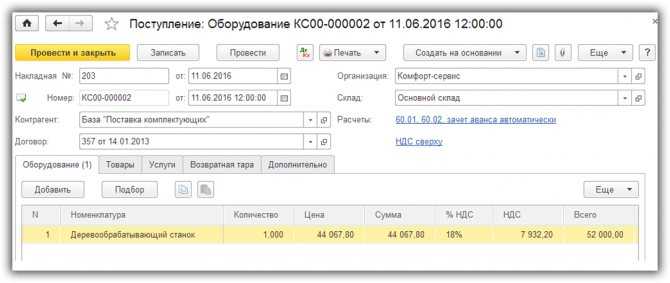

Порядок создания документов при поступлении основного средства:

- документ «Поступление (акт, накладная)»

- регистрация счет-фактура полученный

- оформляется документ «Принятие к учету ОС»

- документ «Формирование записей книги покупок»

ОC и НМА -> Поступление основных средств -> Поступление оборудования

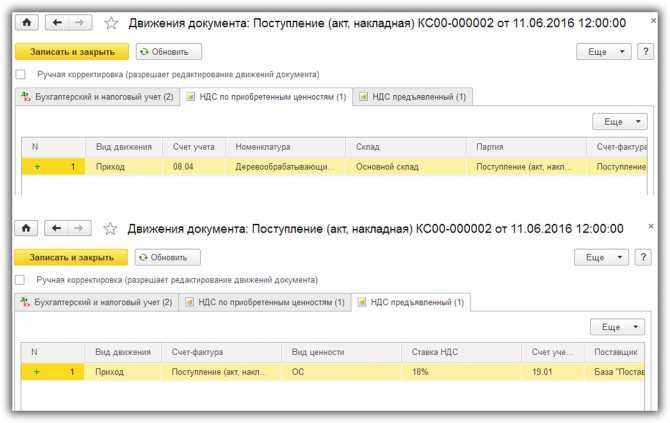

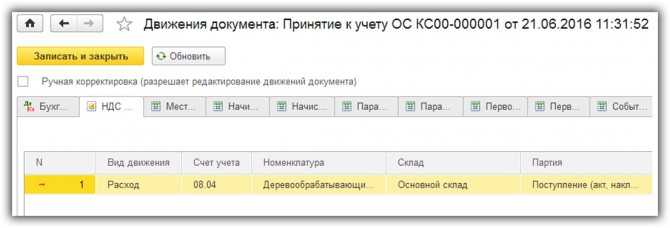

Документ формирует движение по регистрам:

После проведения документа поступления, регистрируем счет-фактуру, аналогично рассмотренному ранее поступлению:

В журнале учета счетов-фактур образовалась запись:

Принимаем к учету основное средство (более подробно о принятии к учету ОС можно посмотреть в отдельной статье):

По регистру «НДС по приобретенным ценностям» формируется расходная запись:

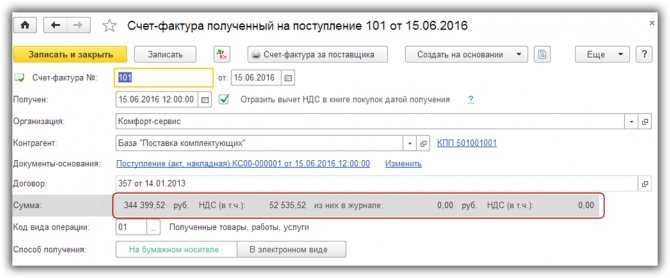

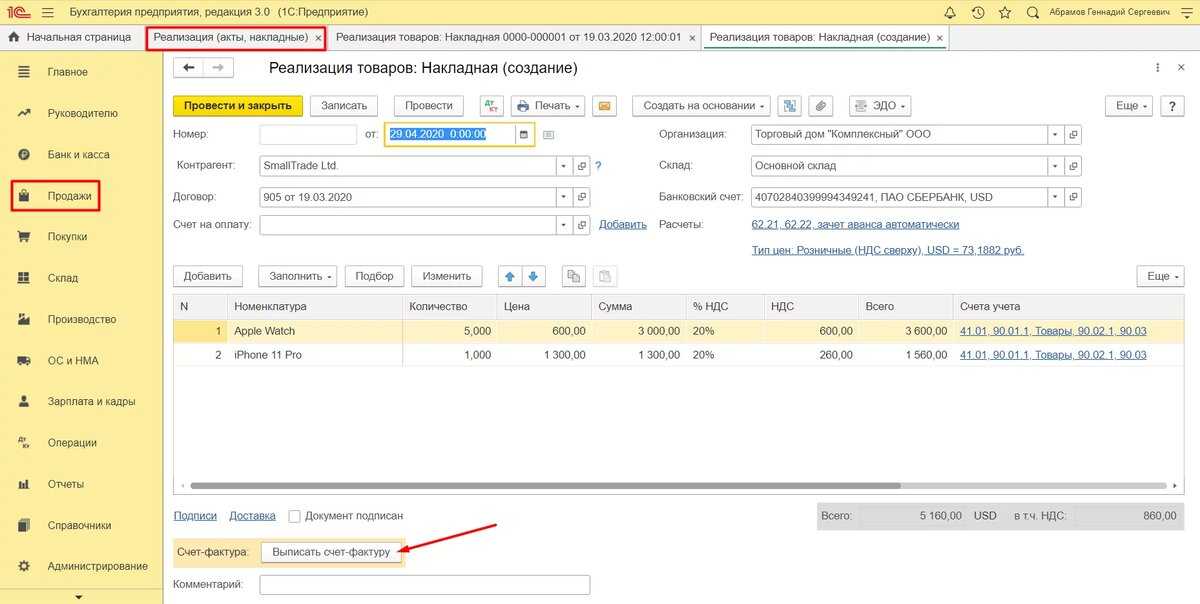

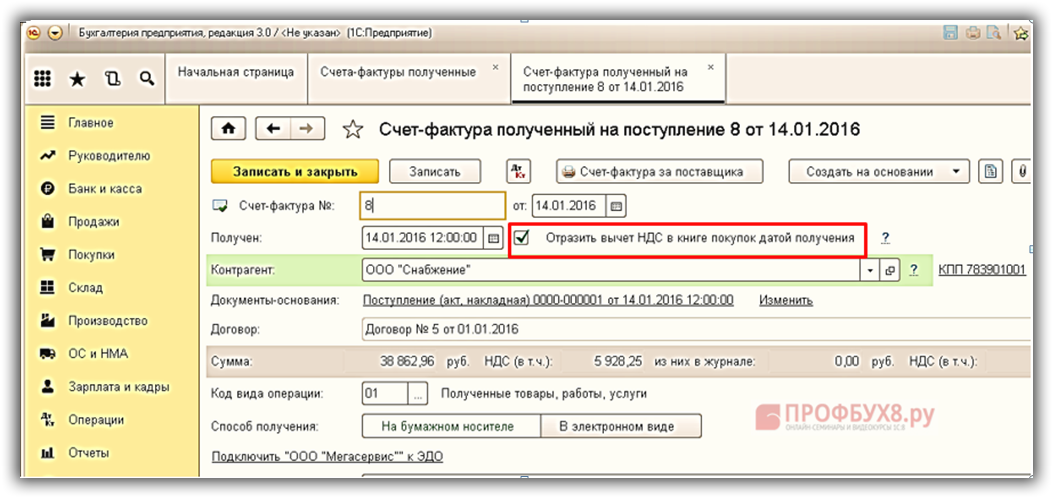

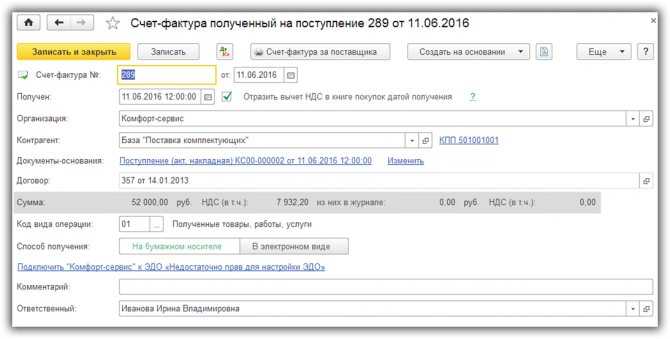

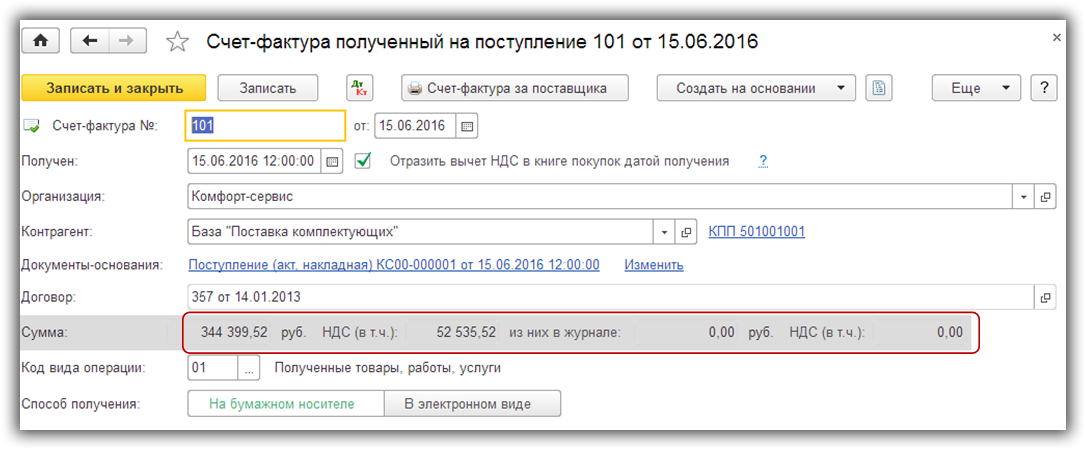

Выписка счета фактуры

После проведения документа необходимо зарегистрировать счет-фактуру — присваиваем ей номер, дату и нажимаем «Зарегистрировать»:

Откроем созданный счет-фактуру:

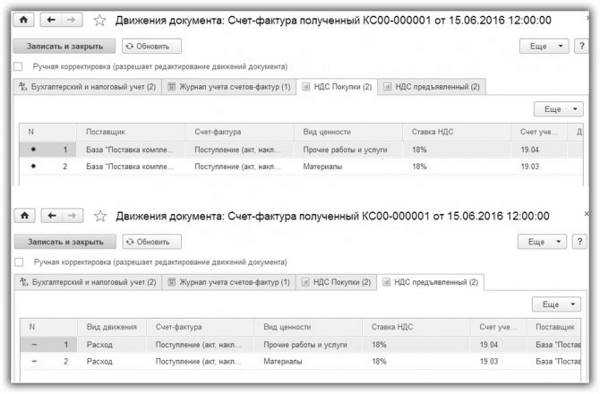

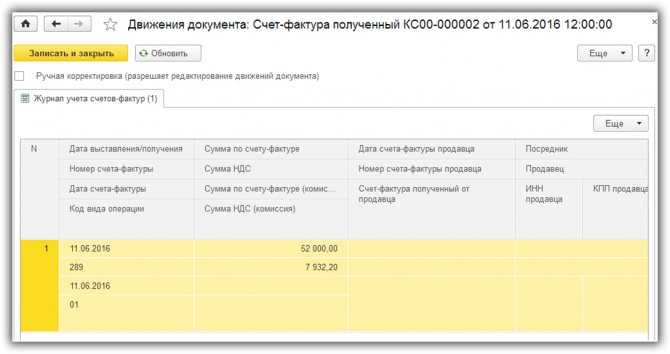

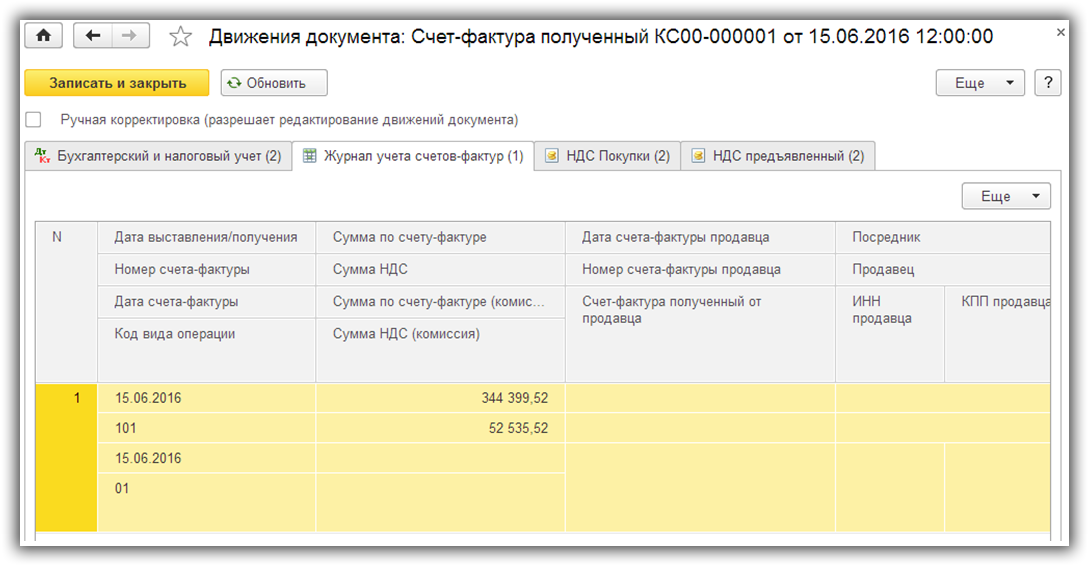

По регистрам

- НДС покупки (формируется запись в книге покупок)

- НДС предъявленный (факт поступления счета-фактуры формирует расходную часть)

счет-фактура формирует записи:

В журнале учета счетов-фактур регистрируется запись:

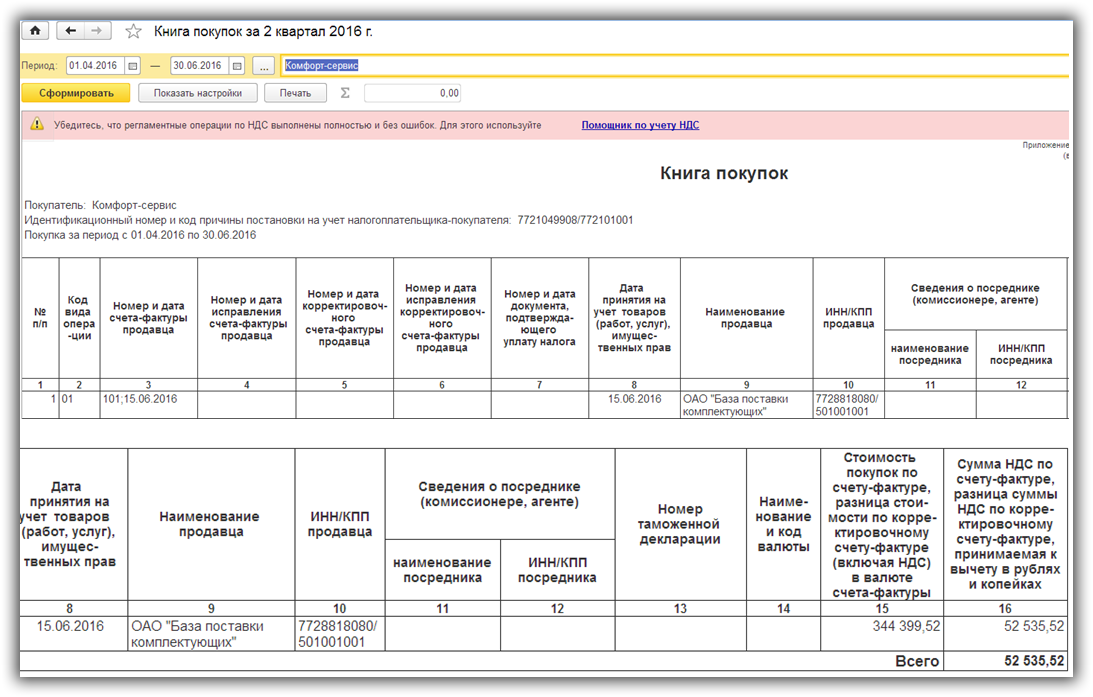

2) Отражение в книге покупок таких операций как:

- НДС принят к вычету по основному средству

- НДС принят к вычету по корректировке поступления

в программе производится документом «Формирование записей книги покупок»

Для наглядности рассмотрим следующие ситуации:

- Организацией было закуплено основное средство на сумму — 52 000,00 руб. в том числе НДС — 7 932,20 руб.

- Поставщиком был оформлен и передан в нашу организацию корректировочный счет-фактура на сумму — 33 967,95 руб. в том числе НДС — 5 181,55 руб., (согласно чему, стоимость ранее полученных товаров увеличилась)

Итоги

Новая редакция 2.0 «1С:Бухгалтерии 8» предоставляет возможность выбора способов отражения в учете взаиморасчетов с контрагентом.

В случае наличия в расчетах НДС при любом способе указанном выше необходимо помнить об обязанности налогоплательщика выставлять счет-фактуру на полученный аванс, а при выдаче аванса помнить о возможности зачета НДС к уплате на сумму аванса (особенно если выдача аванса и отгрузка производятся в разные налоговые периоды).

Кроме того, изначально следует закрепить способ зачета авансов в учетной политике, чтобы максимально упростить прозрачность учета расчетов и эффективно использовать указанный механизм для получения точных и объективных для руководства организации данных.

Практически любая компания сталкивается с ситуацией, когда она одновременно является должником и кредитором. Чтобы вести в 1С Бухгалтерии учет более корректно, рекомендуется произвести зачет или корректировку долга. Для этого в программе следует использовать одноименный документ. Его заполнять необходимо следующим образом:

- В разделе меню 1С Бухгалтерии с операциями, регистрирующими все продажи, имеется соответствующий подраздел. Необходимо выбрать нужный документ, и для открытия формы для заполнения следует воспользоваться кнопкой для создания нового документа. Видом операции необходимо выбрать зачет ранее уплаченных авансов.

- В поле с параметрами операции следует определить, какой из вариантов использовать: если необходимо зачесть полученный от покупателя аванс, то следует устанавливать, что зачет производится от покупателя. Если же операции производятся с поставщиком, то устанавливается другое значение.

- Чтобы зачесть полученный от покупателя аванс, следует указать, что зачет производится в счет его задолженности перед организацией (это также касается долгов третьих лиц при осуществлении операции зачета с ними). Для выполнения аналогичных действий с поставщиком или третьим лицом, необходимо указывать, что аванс зачитывается в счет задолженности компании перед соответствующим контрагентом.

- Обязательно следует указать покупателя или поставщика (в зависимости от ситуации). Выбор организации производится из соответствующего справочника, где должны присутствовать все необходимые сведения.

- При осуществлении в 1С Бухгалтерии 8.3 описываемой операции перед третьим лицом, контрагента следует выбирать в соответствующем поле, в зависимости от того, является он дебитором или кредитором.

- В случае проведения зачета обязательств в иностранной валюте необходимо также отразить данный факт в форме, указав наименование валюты в соответствующем поле.

- Внесение данных о задолженности организации и ее контрагентах производится автоматически после нажатия на кнопку для заполнения формы. В результате в таблице должны появиться данные о договоре, документах, подтверждающих выполнение расчетов, а также о суммах взаимной задолженности. Далее следует скорректировать данные, чтобы осталась только информация о сумме долга и авансов, которые будут засчитываться между собой.

- После завершения всех действий, документ необходимо провести и завершить процесс редактирования. В результате сумма задолженности должна уменьшиться на величину авансовых платежей.

Правильность выполненных действий в результате проведения документа в 1С Бухгалтерии можно проверить с помощью операции.