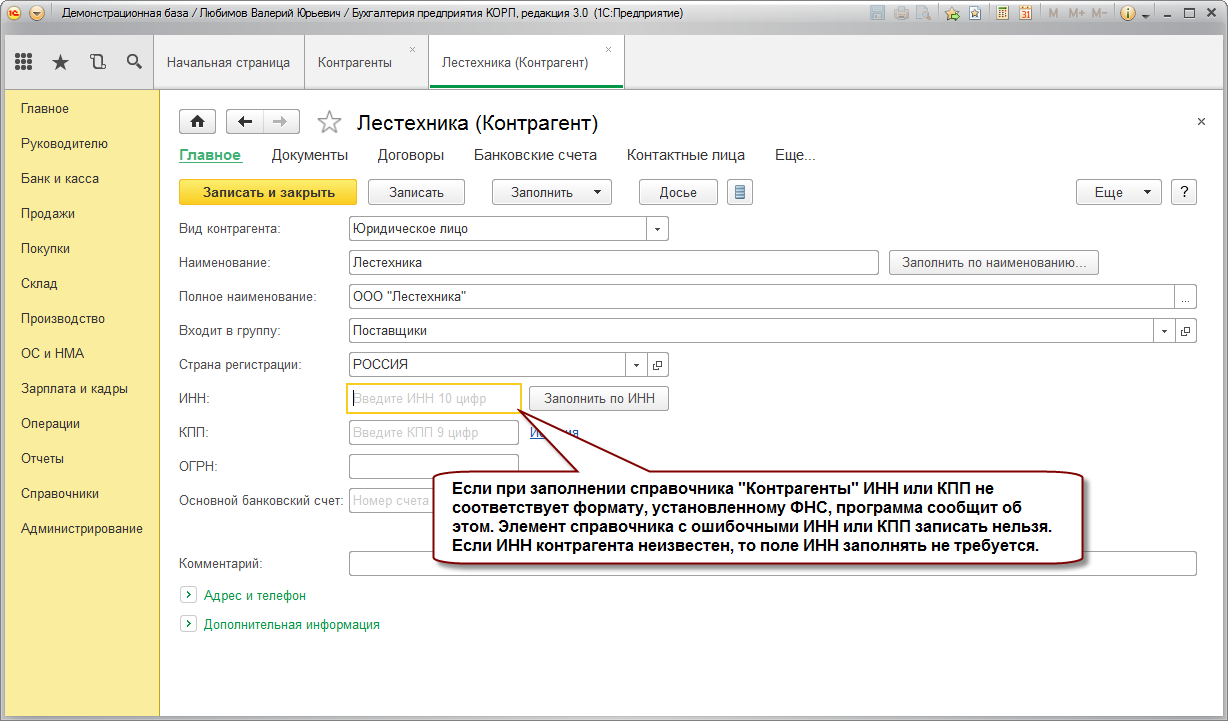

процедура проверки правильности заведенного инн

«Функция глПроверкаИНН(ИННиКПП) Экспорт<br> <br> Перем ФакторИНН;<br> <br> ПолныйИНН=СтрЗаменить(СокрЛП(ИННиКПП),»/»,»»);<br> ПозицияРазделителя=Найти(ПолныйИНН,»»);<br> Если ПозицияРазделителя>0 Тогда<br> ТекИНН=Лев(ПолныйИНН,ПозицияРазделителя-1);<br> ТекКПП=Сред(ПолныйИНН,ПозицияРазделителя+1);<br> Иначе<br> ТекИНН=ПолныйИНН;<br> ТекКПП=»»»»;<br> КонецЕсли;<br> <br> Если (СтрДлина(ТекИНН)<>12) И (СтрДлина(ТекИНН)<>10) Тогда<br> Возврат(0);<br> КонецЕсли;<br> <br> ФакторИНН=3;<br> ФакторИНН=7;<br> ФакторИНН=2;<br> ФакторИНН=4;<br> ФакторИНН=10;<br> ФакторИНН=3;<br> ФакторИНН=5;<br> ФакторИНН=9;<br> ФакторИНН=4;<br> ФакторИНН=6;<br> ФакторИНН=8;<br> <br> НомерВНалоговой=Лев(ТекИНН,4);<br> НомерНалогоплательщика=Сред(ТекИНН,5,?(СтрДлина(ТекИНН)=10,5,6));<br> КонтрольнаяСумма=Прав(ТекИНН,?(СтрДлина(ТекИНН)=10,1,2));<br> ИННХороший=1;<br> <br> Если СтрДлина(ТекИНН)=10 Тогда<br> КонтрольнаяСумма2=0;<br> Для t=1 По 9 Цикл<br> КонтрольнаяСумма2=КонтрольнаяСумма2+Число(Сред(ТекИНН,t,1))*ФакторИНН;<br> КонецЦикла;<br> КонтрольнаяСумма2=КонтрольнаяСумма2 % 11;<br> КонтрольнаяСумма2=КонтрольнаяСумма2 % 10;<br> Если КонтрольнаяСумма2<>Число(КонтрольнаяСумма) Тогда<br> ИННХороший=0;<br> КонецЕсли;<br> Иначе<br> КонтрольнаяСумма2=0;<br> Для t=1 По 10 Цикл<br> КонтрольнаяСумма2=КонтрольнаяСумма2+Число(Сред(ТекИНН,t,1))*ФакторИНН; <br> КонецЦикла;<br> КонтрольнаяСумма2=КонтрольнаяСумма2 % 11;<br> КонтрольнаяСумма2=КонтрольнаяСумма2 % 10;<br> <br> КонтрольнаяСумма3=0;<br> Для t=1 По 11 Цикл<br> КонтрольнаяСумма3=КонтрольнаяСумма3+Число(Сред(ТекИНН,t,1))*ФакторИНН; <br> КонецЦикла;<br> КонтрольнаяСумма3=КонтрольнаяСумма3 % 11;<br> КонтрольнаяСумма3=КонтрольнаяСумма3 % 10;<br> <br> Если (КонтрольнаяСумма2<>Число(Лев(КонтрольнаяСумма,1))) ИЛИ (КонтрольнаяСумма3<>Число(Прав(КонтрольнаяСумма,1))) Тогда<br> ИННХороший=0;<br> КонецЕсли;<br> КонецЕсли;<br> <br> Возврат(ИННХороший);<br> <br>КонецФункции<br><br>Но в типовых тоже что то есть. Я даже уже не помню, сам я это написал или честно стырил где то»

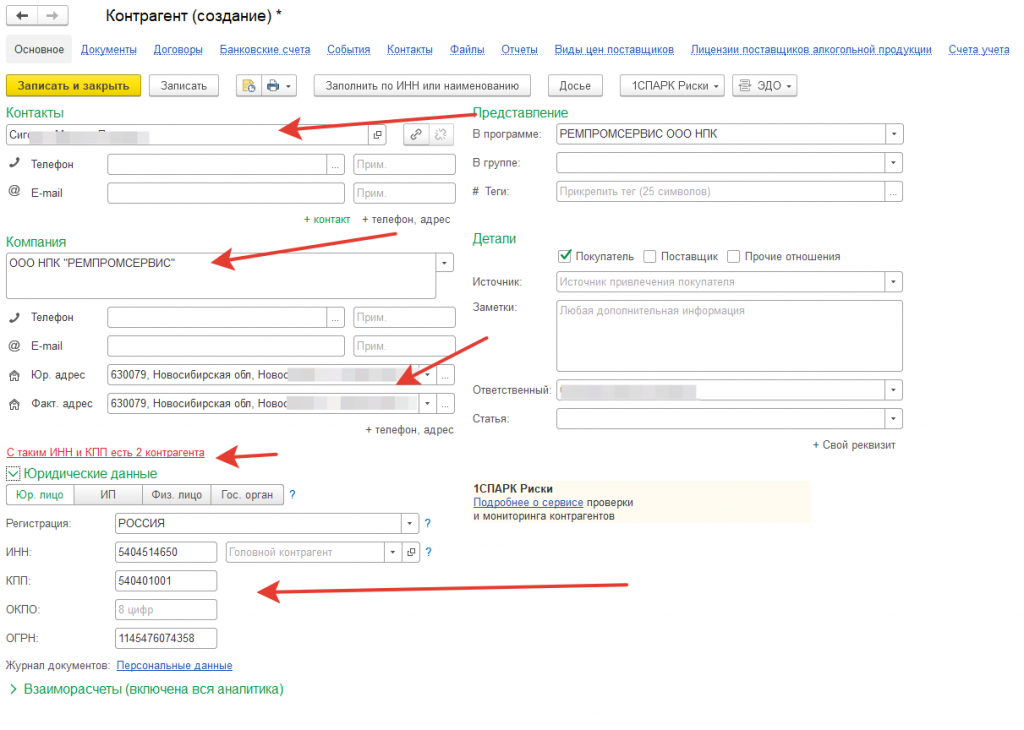

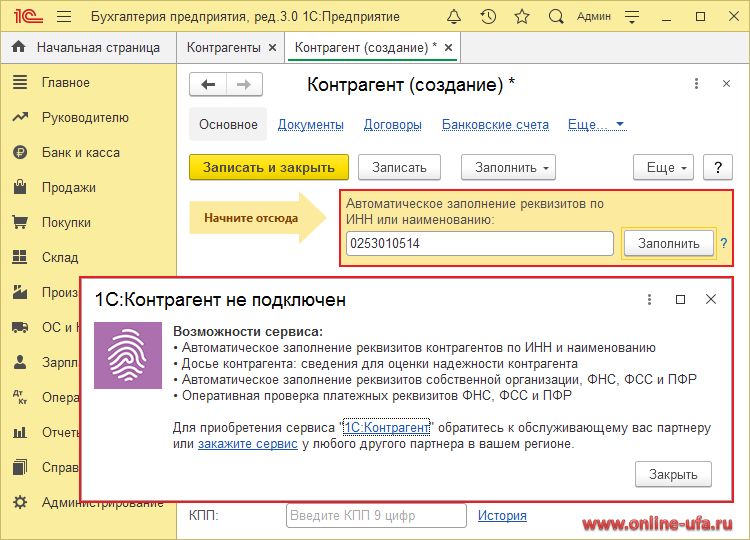

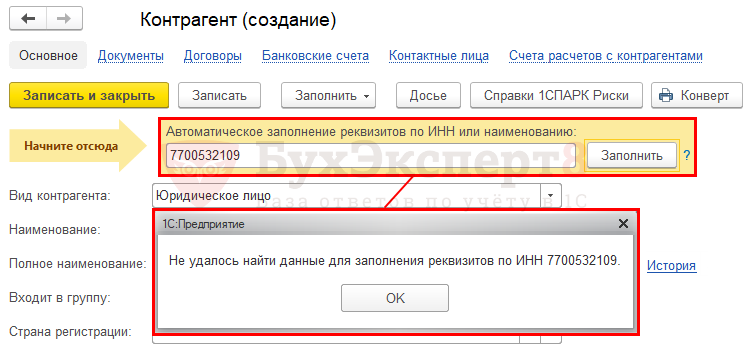

Автозаполнение по инн в 1с не работает

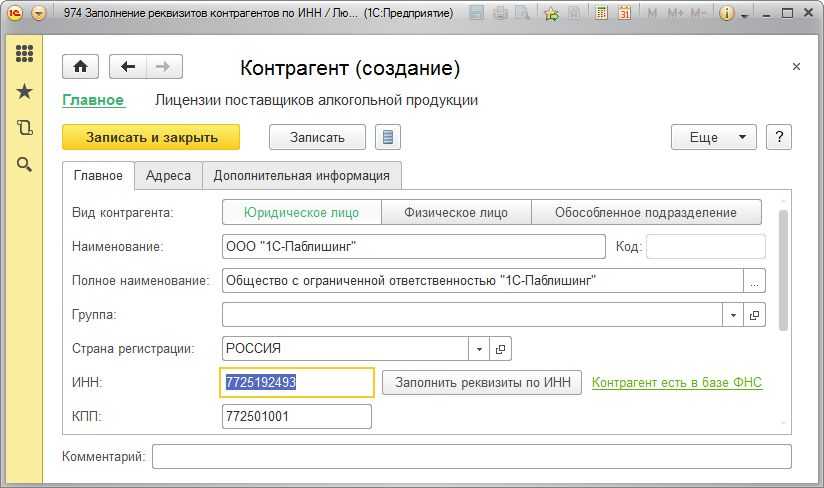

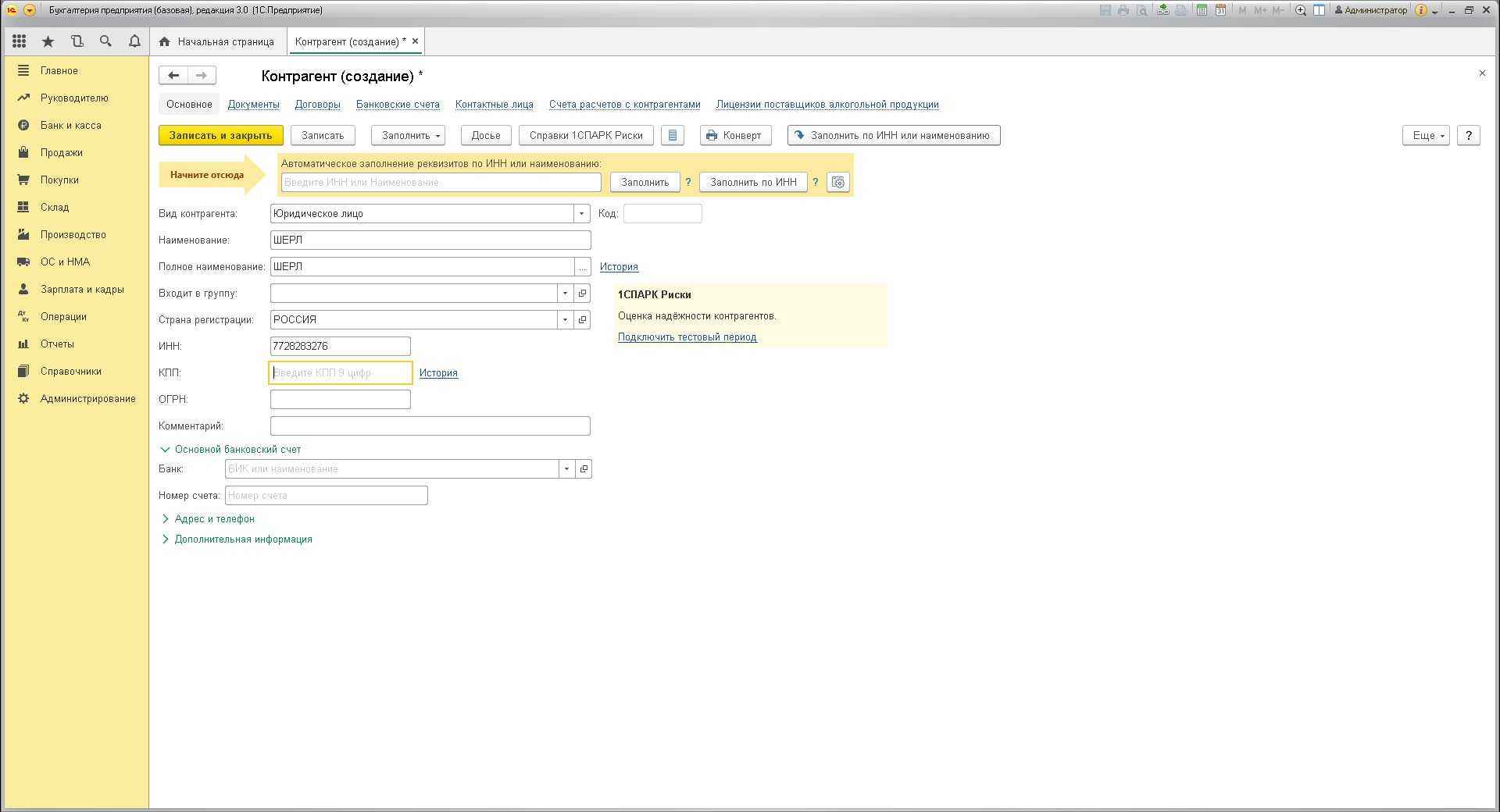

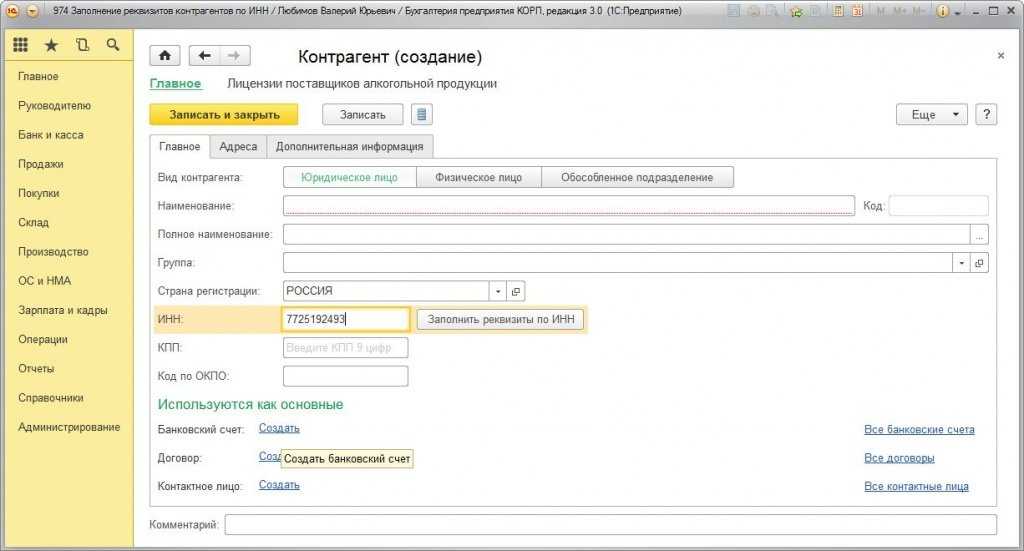

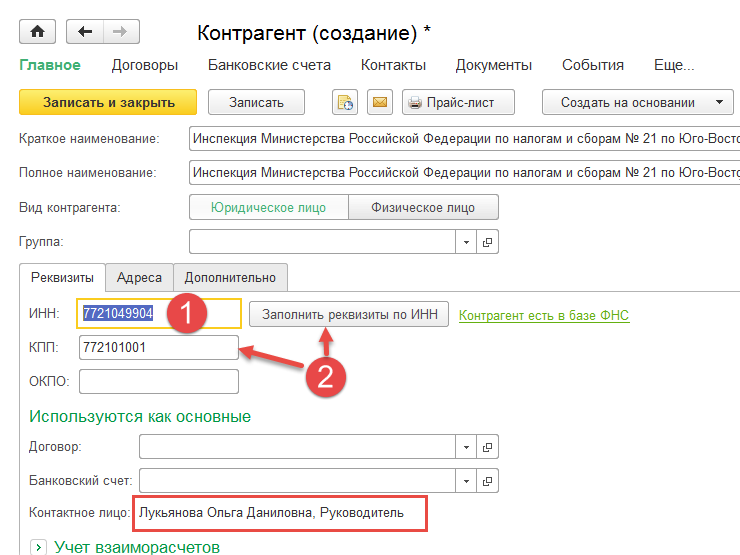

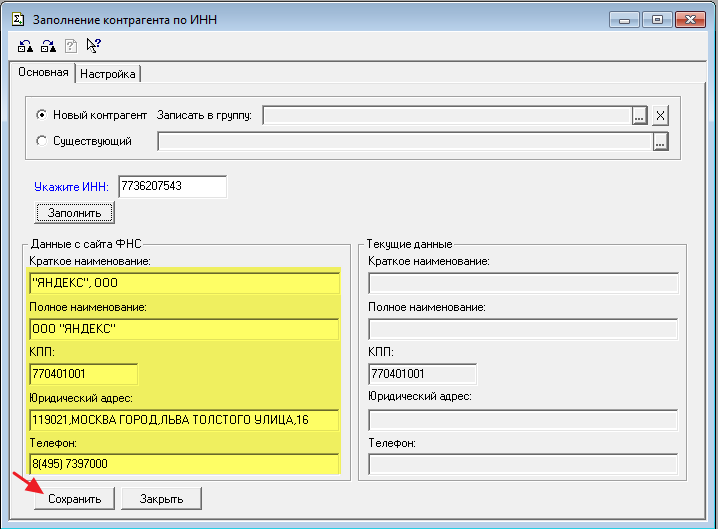

Как известно в тройке ещё с прошлого года появилась замечательная возможность заполнения реквизитов контрагента по ИНН (ссылка на статью).

Для двойки же и семёрки такого функционала фирма 1С не предусмотрела и ясно дала понять, что делать его для старых конфигураций не собираются.

Для 1С:Бухгалтерия 8.3, 8.2 (редакция 2.0)

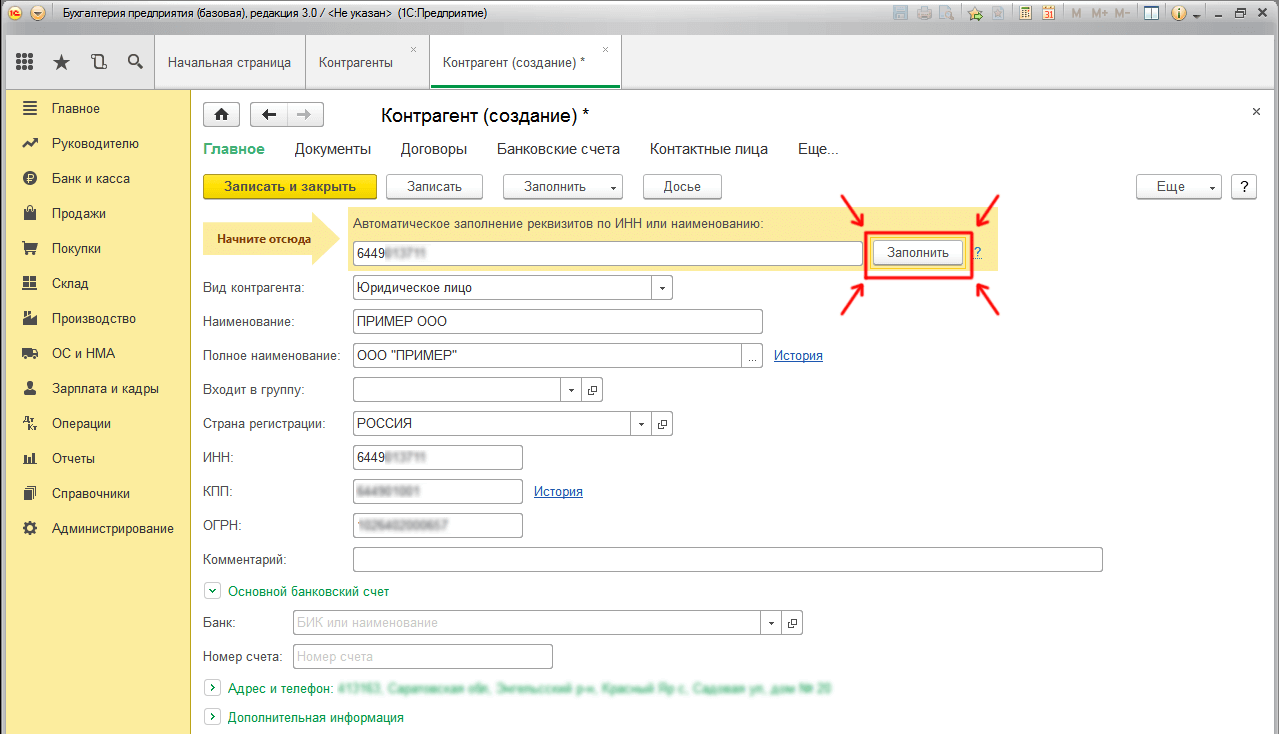

Признаться честно, у меня в арсенале решения по автоматическому заполнению реквизитов контрагентов по ИНН для двойки не было. Поэтому я связался с замечательным программистом Павлом Даскаль и с его разрешения публикую обработку на сайте. Он с лёгким сердцем дал мне это разрешение, за что я ему очень благодарен.

Внимание! Обработка также заполняет юридический адрес и телефон контрагента. Чтобы увидеть изменения нужно закрыть и заново открыть карточку контрагента

Скачать для двойки

Вот собственно обработка:

Заполнение реквизитов контрагента по ИНН (1С Бухгалтерия 8, редакция 2.0)

Вам нужно скачать и распаковать её на рабочий стол.

Далее открыть её через меню Файл->Открыть (подробнее здесь Я скачал обработку, как мне её открыть в бухгалтерии?).

Далее нажать в открывшейся обработке кнопку «Добавить команду ‘Обновить реквизиты по ИНН’ для справочника ‘Контрагенты’»:

И после этого можно смело переходить в любого из контрагентов, где в самом низу нажимать кнопку ‘Обновить реквизиты по ИНН’:

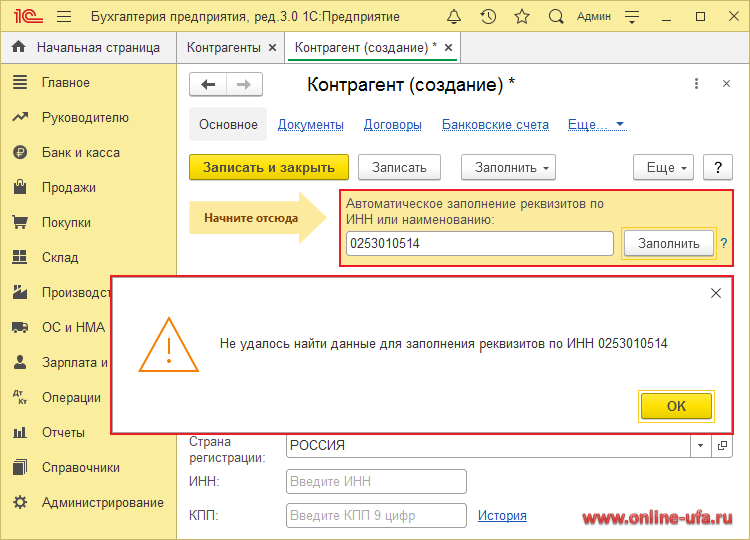

Почему может не работать

При этом у вас должна быть подписка на ИТС уровня ПРОФ (ТЕХНО уже недостаточно), либо отдельно оплаченный от подписки сервис 1С:Контрагент.

Зайдите в меню «Сервис»->»Интернет-поддержка пользователей»->»Интернет-поддержка пользователей» и введите там ваш логин и пароль:

Тогда обработка заработает как надо.

Благодарность

Ещё раз выражаю огромную благодарность Павлу Даскаль за то, что он написал и разрешил нам всем пользоваться его обработкой. Павел, спасибо!

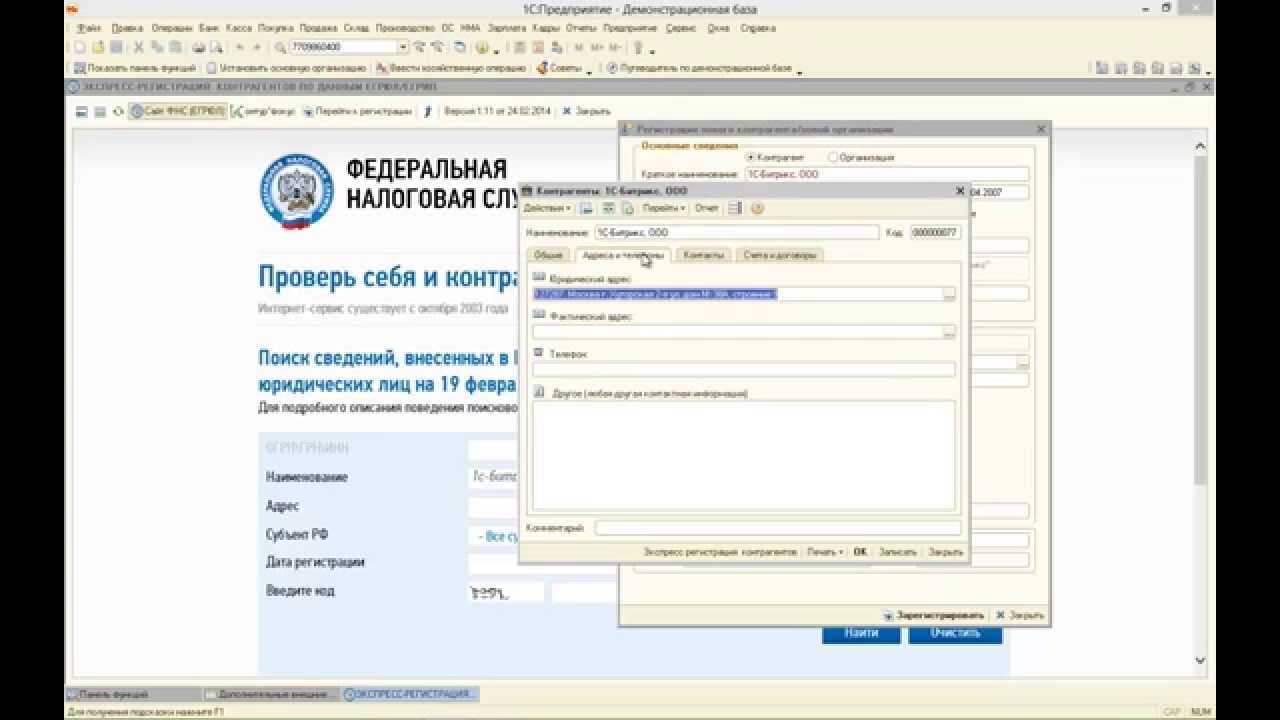

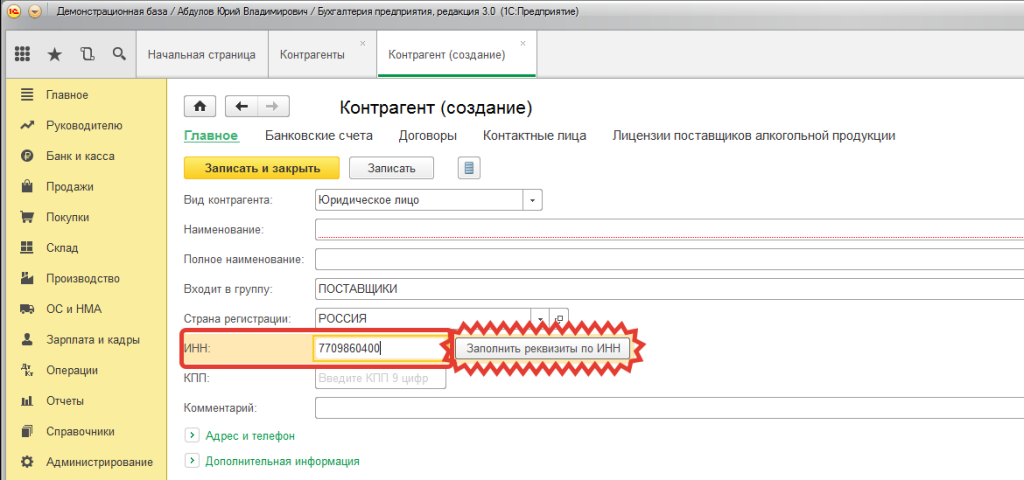

Для 1С:Бухгалтерия 7.7

Не было у меня и решения по автоматическому заполнению реквизитов контрагентов по ИНН для семёрки (1с бухгалтерия 7.7).

И тут меня уже сам нашёл замечательный программист из Астрахани Иван Ватумский (почта для связи с ним divavat@mail.ru).

Он делал похожую обработку для своей конфигурации и по моей просьбе «допилил» её для 1С бухгалтерии 7.7. Иван оказался очень отзывчивым и ответственным программистом.

Скачать для 7.7

Вот собственно обработка:

Заполнение реквизитов контрагента по ИНН (1С Бухгалтерия 7.7)

Вам нужно скачать и распаковать её на рабочий стол.

Далее открыть её через меню Файл->Открыть:

Переходим на закладку «Настройка» и указываем логин и пароль от ИТС:

Сразу же сохраняем эти настройки, чтобы не вводить их каждый раз:

Наконец, проводим испытания:

В форме элемента справочника «Контрагенты» добавляем новую кнопку «По ИНН» (под нее как раз хватает места в типовой конфигурации), прописываем в ней вызов функции «ПоИНН()» следующего содержания:

Сама обработка должна лежать под именем Zap_INN.ert в каталоге «ExtForms» нужной базы.

Спасибо

Ещё раз выражаю огромную благодарность Ивану Ватумскому (divavat@mail.ru) за то, что он написал и разрешил нам всем пользоваться его обработкой. Иван, спасибо!

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

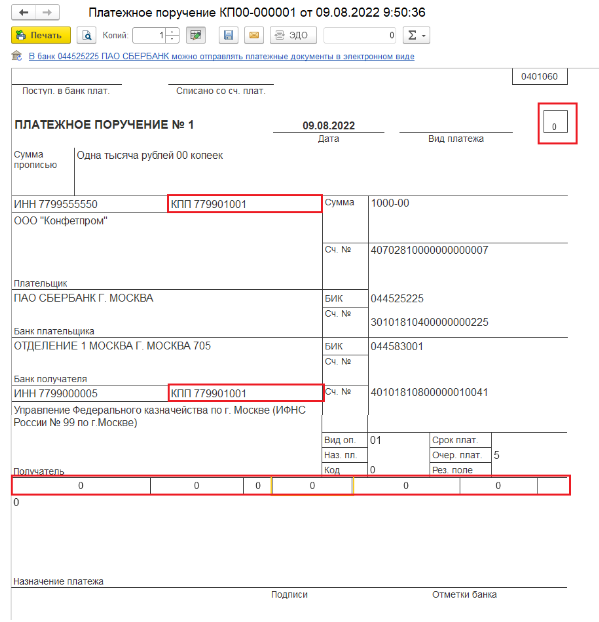

Заполнение платежного поручения для бюджета

Для того чтобы составить платежное поручение в бюджет необходимо заполнить обязательные поля: 101-110.

При заполнении платежных поручений у большинства пользователей возникают ошибки.

К ошибкам заполнения относят:

-

Большое количество показателей (непростой порядок заполнения нужных полей);

-

Копирование в программе прошлых платежных поручений (в прошлых документах могут быть недействующие реквизиты);

-

Человеческий фактор – невнимательность (опечатки, ошибки в КБК).

Из-за таких ошибок могут быть неприятные последствия, такие как:

-

Санкции за несвоевременную уплату;

-

Сложность в возможности возврата налога, а также в зачете уплаты одного налога в счет другого.

Для того чтобы сократить возможные ошибки в формировании платежных поручений были разработаны Федеральные законы. К ним относятся:

Согласно статье Налогового кодекса с начала 2019 г. физические лица на добровольной основе могут перечислять Единый налоговый платеж (ЕНП). Он заменит перечисление таких налогов, как: НДФЛ, транспортный налог, земельный налог, налог на имущество. Таким образом, вместо уплаты разных налогов можно оплачивать ЕНП.

Статья НК РФ предполагает, что с 1 июля 2022 г. по 31 декабря 2022 г. организации и ИП имеют право применять особый порядок уплаты налогов, авансовых платежей по налогам, страховых взносов пеней, штрафов, процентов с помощью перечисления ЕНП организаций и ИП.

Предполагается, что с начала 2023 г. все налогоплательщики будут обязаны перечислять денежные средства не по каждому налогу отдельно, а с помощью ЕНП. Законопроект №46702-8 уже подписан президентом и опубликован 14.07.2022 г. На текущий момент данный платеж применяется только к некоторым организациям и ИП, которые подали заявление о переходе на ЕНП с 1 апреля 2022 г. по 30 апреля 2022 г., но не позднее одного месяца после сверки с ФНС.

При использовании ЕНП есть возможность вернуть излишне уплаченный налог, а также есть возможность уплаты третьими лицами, но если оплата будет производиться третьими лицами, то вернуть налог нельзя.

1С 8.x : Функция проверки соответствия введенного ИНН контрагента требованиям

Идентификационный номер налогоплательщика Идентификационный номер налогоплательщика (ИНН) — в Российской Федерации уникальный код используемый при учете в налоговом органе юридических и физических лиц. ИНН юридических лиц (организаций) состоит из 10 цифр. ИНН физических лиц, в т.ч. индивидуальных предпринимателей состоит из 12 цифр.

ИНН указывается налогоплательщиками в документах, предусмотренных законодательством, подаваемых в налоговые органы. Для идентификации отдельного подразделения организации, в связи с постановкой на учет в разных налоговых органах применяется код причины постановки (КПП).

Структура ИНН юридического лица

ИНН юридического лица состоит из 10 последовательных цифр.

1-2: код субъекта Российской Федерации.

3-4: номер налоговой инспеции в субъекте РФ.

1-4: код налоговой инспекции по СОУН (Справочник кодов обозначения налоговых органов для целей учёта налогоплательщиков) осуществивщей регистрацию.

5-9: номер записи в территориальном разделе ЕГРН (Единый государственный реестр налогоплательщиков).

10: контрольная цифра.

Структура ИНН физического лица

ИНН юридического лица состоит из 10 последовательных цифр.

1-2: код субъекта Российской Федерации.

3-4: номер налоговой инспеции в субъекте РФ.

1-4: код налоговой инспекции по СОУН осуществивщей регистрацию.

5-10: номер записи в территориальном разделе ЕГРН.

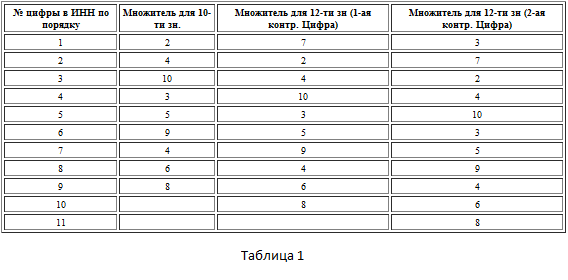

11-12: контрольные цифры. Для проверки ИНН можно обратиться в налоговый орган за выпиской из ЕГРН или провести проверку контрольных цифр в соответствии со следующим алгоритмом:

1. Для расчета десятого контрольного разряда в 10-ти значном ИНН каждая цифра ИНН (кроме десятой) умножается на соответствующий множитель в соответствии с таб.1 , ззатем все значения суммируются , сумма берется по модулю 11, затем полученное число берется по модулю 10 это и есть десятый разряд.

2. Для расчета 11-ого контрольного разряда (1-ой контрольной цифры) в 12-ти значном ИНН каждая цифра ИНН (кроме 11-ой и 12-ой) умножается на соответствующий множитель в соответствии с таб.1 , затем все значения суммируются , сумма берется по модулю 11, затем полученное число берется по модулю 10 это и есть 11-ый разряд.

3. Для расчета 12-ого контрольного разряда (2-ой контрольной цифры) в 12-ти значном ИНН каждая цифра ИНН (кроме12-ой) ,11-ая вычисляется в соотв. с пред. пунктом, умножается на соответствующий множитель в соответствии с таб.1 , затем все значения суммируются , сумма берется по модулю 11, затем полученное число берется по модулю 10 это и есть 12-ый разряд.

Конкретные примеры

ИНН 500100732259 — 12 цифр (первый попавшийся в Интернете ИНН).

Шаг 1: 5* 7+ 0* 2+ 0* 4+ 1* 10+ 0* 3+ 0* 5+ 7* 9+ 3* 4+ 2* 6+ 2* 8= 148 148= 11* 13 + 5(остаток); совпадает Шаг 2: 5* 3+ 0* 7+ 0* 2+ 1* 4+ 0* 10+ 0* 3+ 7* 5+ 3* 9+ 2* 4+ 2* 6+ 5* 8= 141141= 11* 12 +9(остаток); совпадает Оба контрольных числа совпадают, номер правильный.

ИНН 7830002293 — 10 цифр (Санкт-Петербургская бумажная фабрика Гознака).

Шаг 1: 7* 2+ 8* 4+ 3* 10+ 0* 3+ 0* 5+ 0* 9+ 2* 4+ 2* 6+ 9* 8= 168168= 11* 15 +3(остаток) Контрольное число совпадает, номер правильный.

Все комментарии (1)

Благодарю за полезную информацию

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Радует, что много стали уделять внимания УСН. Марию Демашеву слушать очень приятно, понятно все рассказывает. Семинар долгий, но от ее объяснений не устаешь, пролетает как один миг. Спасибо огромное.

Использован релиз 3.0.70

В программе «1С:Бухгалтерия 8» (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налогов (сборов, страховых взносов) отражаются вручную документом «Операция»:

- Раздел: Операции – Операции, введенные вручную (рис. 1).

- Кнопка «Создать», вид документа – «Операция».

- В поле «От» укажите дату начисления штрафа (пеней). Если штраф (пени) начислен по результатам проверки, укажите дату вступления в силу решения налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета.

- В поле «Дебет» выберите субсчет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и субконто к нему «Причитающиеся налоговые санкции».

- В поле «Кредит» выберите субсчет расчетов по налогу, по которому начисляется штраф (пени) (например, субсчет 68.02 «Налог на добавленную стоимость») и субконто к нему (например, «Пени: доначислено/уплачено (самостоятельно)»).

- В поле «Сумма» укажите сумму пеней (штрафа). Если организация на ОСН применяет ПБУ 18/02, то в колонке «Сумма Дт» обнулите сумму в подстроке «НУ». Сумму в подстроке «ПР» указывать необязательно. Вы можете указать сумму в подстроке «ПР», чтобы в стандартных отчетах контрольная сумма (показатель «Контр.») при проверке принципа соответствия бухгалтерского и налогового учета (БУ = НУ + ПР + ВР) по счету 99.01.1 была равна нулю. На учет это никак не повлияет: счет 99.01.1 предназначен для обобщения информации о финансовых результатах, поэтому по отраженным на нем постоянным разницам не признаются ПНО (ПНА) (ПНО (ПНА) признаются по постоянным разницам, отраженным на 90-х счетах). Если не указывать сумму в подстроке «ПР», то контрольная сумма (показатель «Контр.») по счету 99.01.1 в стандартных отчетах закроется автоматически после реформации баланса.

- Кнопка «Записать и закрыть».

Порядок возврата (зачета) налогов

Форма заявлений о возврате и зачете налогов

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 8.

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 9.

Причины возникновения переплаты

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек;

- внесение изменений в НК РФ, действие которых распространяется на прошлые периоды;

- по итогам налогового периода исчислена сумм налога к уменьшению;

- изменение режима налогообложения.

Как установить переплату

- самостоятельно (аудит, инвентаризация расчетов…);

- ИФНС – сообщает в течение 10 раб. дней с даты обнаружения;

- совместная сверка.

Виды налоговой переплаты

- излишне уплаченная – самостоятельно налогоплательщиком: возврат с % при нарушении сроков (п. 10 ст. 78 НК РФ).

- излишне удержанная – начислено и отражено в решении ИФНС: возврат с % (п. 5 ст. 79 НК РФ).