Услуги банка, не облагаемые НДС – способ регистрации в 1С 8.3

Формирование в 1С проводки Д91.02-К51 выполняется с помощью типового документа «Списание с расчетного счета». Как правило, банк удерживает комиссию в безакцептном порядке, с помощью платежного ордера. Информация об удержании предоставляется в виде выписки банка. Строка выписки банка о списании комиссии собственно и есть документ «Списание безналичных денежных средств».

Чаще всего эти документы загружаются в бухгалтерскую учетную систему из клиент-банка – специальной банковской программы, но мы предлагаем детально разобраться с особенностями ручного формирования документов списания, тогда редактирование загруженных документов не составит большого труда.

Из раздела «Банк и касса» основного интерфейса системы перейдем в журнал документов «Банковские выписки».

Рис.1 Банковские выписки

В журнале можно создавать два типа документов – поступление (+) и списание (-) на расчетном счете организации. Документы создаются нажатием на соответствующую кнопку.

Рис.2 Два типа документов

Создадим документ списания и заполним его. Сначала выберем нужный вид операции. По умолчанию будет предложена Оплата поставщику. Выберем из выпадающего списка Комиссия банка (в 1С 8.3).

Рис.3 Комиссия банка

Далее заполним необходимые реквизиты документа:

- Скорректируем дату;

- Укажем входящий номер и дату ордера;

- Выберем получателя и организацию;

- Заполним нужную сумму и статью движения денежных средств;

- Назначение платежа заполнилось автоматически. Оставим его без изменений, для справки.

Особое внимание обратим на реквизит «Подтверждено выпиской банка», который установился по умолчанию. Только его установка позволит сформировать проводки после проведения документа

Рис.4 Подтверждено выпиской банка

Проведем документ и посмотрим проводки по учету комиссии банка.

Рис.5 Проведем документ

Рис.6 Проводка по учету комиссии банка

Проводки в 1С в точности соответствуют требуемым бухгалтерским записям для отражения комиссии банка.

Отражение зарплаты в учете

Для расчетов с контрагентами

По умолчанию документ в Отражении зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) создаст Вид операции для расчетов с контрагентами и соответствующую Статью расходов КА:

-

Доходы контрагентов — соответствует проводке Дт 26 Кт 76.10 Прочие расчеты с физическими лицами, которая будет сформирована в результате произведенной синхронизации с бухгалтерской программой

-

НДФЛ с доходов контрагентов —

соответствует проводке Дт 76.10 Кт 68.01, которая будет сформирована в результате произведенной синхронизации с бухгалтерской программой. Эти проводки применима лишь к физическому лицу (не сотруднику)

Для расчетов с сотрудниками

В том случае, когда начисление аренды производится сотруднику, необходимо будет вручную в Отражении изменить Вид операции и Статью расходов для корректного отражения в бухгалтерской программе:

Прочие расчеты с персоналом — соответствует проводке Дт 26 Кт 73.03, которая будет сформирована в результате произведенной синхронизации с бухгалтерской программой

НДФЛ с доходов по прочим операциям с персоналом — соответствует проводке Дт 73.03 Кт 68.01, которая будет сформирована в результате произведенной синхронизации с бухгалтерской программой.

Факт перечисления денежных средств по договору аренды сотруднику (и не сотруднику) организации, а также уплата налога в бюджет осуществляется в бухгалтерской программе.

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

Возврат комиссии сразу после удержания

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

- Вид операции — Прочее списание;

- Счет дебета — 76.02 «Расчеты по претензиям».

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

Возврат комиссии отразите документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Возврат комиссии после отражения в отчетности

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Примеры настроенных видов доходов

Аренда автотранспорта.

Доход по договору аренды об использовании личного автомобиля физического лица, не зарегистрированного в качестве индивидуального предпринимателя, без предоставления услуг по управлению им и его технической эксплуатации является объектом налогообложения и формирует налоговую базу по НДФЛ с кодом дохода 2400 и не является объектом обложения страховыми взносами.

Аренда помещений.

В зависимости от вида арендуемого имущества налоговый агент должен применять следующие коды:

>>> 1401 – при выплате доходов за аренду жилого недвижимого имущества

>>> 1402 – при выплате доходов за аренду иного недвижимого имущества (за исключением жилого)

>>> 1400 – при выплате доходов за аренду других видов имущества (за исключением вышеназванных видов).

Не является объектом обложения страховыми взносами.

Следует обратить внимание на различие между Доходы, целиком не облагаемые.. (отражаются в отчетах) и Доходы, не являющиеся объектом налогообложения..

(не отражаются в отчетах).

Если при подборе получателей доходов установлен флаг Выбирать из полного списка физических лиц, то можно выбрать и физических лиц, не сотрудников организации.

Установка флага

Налог перечислен позволяет внести сведения о перечисленном налоге, а также реквизитах платежного поручения.

В документе можно выбрать в поле Счет, субконто — один из способов отражения зарплаты в учете. Этот способ определяет счет Дт. Счет Кт формируется из данного документа автоматически — 76.10. Если оставить поле пустым, то подставится способ по умолчанию для всей организации.

Поля Исполнитель и Должность заполняются вручную. Нажать Провести.

Списание комиссии банка: проводки

Банковские комиссии без НДС в бухгалтерском учете отражают на счете 91.2 — прочие расходы в момент списания. Как правило, банки самостоятельно списывают причитающиеся ему вознаграждения со счета клиента, а бухгалтеру остается проверить соответствие списанных денежных средств фактическим операциям и действующим тарифам.

Проводки по учету вознаграждений без НДС оформляются проводкой Д 91.02 К 51 на основании выписки, дата списания соответствует дате выписки.

| Вид банковской комиссии | Дебет | Кредит | Сумма, руб. |

| За РКО рублевого счета — ежемесячная сумма | 91.2 | 51 | 1000 |

| За проведение одного платежа в руб. | 91.2 | 51 | 200 |

| За обслуживание ДБО, ежемесячная сумма | 91.2 | 51 | 1200 |

| За выдачу наличных — 2,5 % от выданной суммы (10 000 рублей) | 91.2 | 51 | 250 |

| За эквайринговые операции — 1,5 % от суммы платежей (100 000 рублей) | 91.2 | 51 | 2500 |

| За РКО валютного счета | 91.2 | 52 | 2350 |

Если банк вернул комиссию, проводки будут обратными тем, которые были сделаны при списании: Д 51 К 91.2.

При списании банковского вознаграждения за услуги, облагаемые НДС, проводку следует отнести на счет расчетов с поставщиками и подрядчиками как оплату за оказанные услуги — Д 60 (или 76.5) К 51 на сумму списанных денежных средств.

При получении документа на оказанную банком услугу будет сделана проводка на сумму полученных услуг Д 91.02 К 60 (76) и НДС Д 19.04 К 60 (76.5). На каком счете учитываются расчеты с банком по услугам с НДС — 60 или 76, — надо закрепить в учетной политике.

Проводки по учету банковских комиссий с НДС с использованием счета 76.5.

| Операция | Дебет | Кредит | Сумма, руб. |

| Списано по тарифу за инкассацию | 76.05 | 51 | 2500 |

| Списано по тарифу за СМС-информирование | 76.05 | 51 | 1545 |

| Списано за предоставление справки о кредитной истории в банке | 76.05 | 51 | 300 |

| Списано по тарифу за выполнение функций агента валютного контроля | 76.05 | 51 | 350 |

По услугам с НДС организации должны получить от кредитной организации счет-фактуру, чтобы предъявить НДС и отнести полученные услуги на расходы.

Проводки по учету банковских комиссий с НДС при получении счета-фактуры.

| Операция | Дебет | Кредит | Сумма, руб. |

| Получен счет-фактура на инкассацию, сумма услуг | 91.02 | 76.05 | 2119 |

| НДС в счете-фактуре на инкассацию | 19.04 | 76.05 | 391 |

| Счет-фактура на СМС-информирование, услуги без НДС | 91.02 | 76.05 | 1309 |

| Счет-фактура на СМС-информирование НДС | 19.04 | 76.05 | 236 |

| Счет-фактура на предоставление справки о кредитной истории в банке, услуги без НДС | 91.02 | 76.05 | 254 |

| Счет-фактура на предоставление справки о кредитной истории в банке, НДС | 19.04 | 76.05 | 46 |

| Счет-фактура на выполнение функций агента валютного контроля, услуги без НДС | 91.02 | 76.05 | 297 |

| Счет-фактура на выполнение функций агента валютного контроля, НДС | 19.04 | 76.05 | 53 |

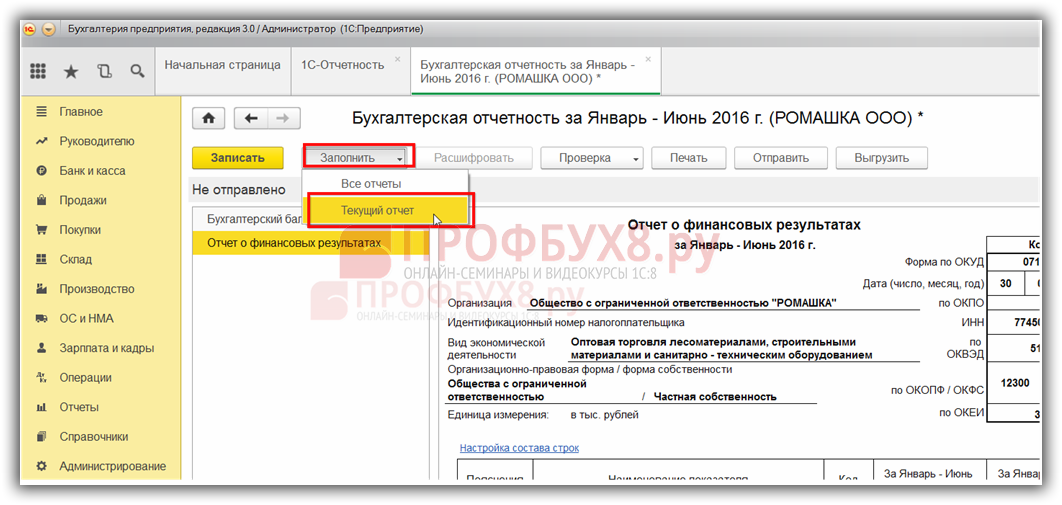

Как формируется отчет о финансовых результатах в 1С 8.3

Новый регламентированный отчёт о финансовых результатах в 1С 8.3 можно сформировать путём выполнения следующих действий: в меню Отчеты выбираем Регламентированные отчеты:

Открываем Регламентированные отчеты, нажимаем кнопку Создать. В открывшемся окне предлагается список отчетов для выбора. Выбираем Бухгалтерскую отчетность. Нажимаем на «+», раскрывается вид отчетов:

После выбора нужного отчета, по примеру Бухгалтерской отчетности с 2011 года, открывается вспомогательная форма, где уточняется период, форма собственности предприятия. Кнопкой Создать открывается форма заполнения нового регламентированного отчета:

Переходим на нужную вкладку Отчет о финансовых результатах:

Чтобы в 1С 8.3 автоматически заполнить отчет, нажимаем на кнопку Заполнить. На панели визуализируются две кнопки: Все отчеты и Текущий отчет. Если использовать кнопку Все отчеты, то в 1С 8.3 автоматически заполнятся все отчеты этого раздела. Если нажать на кнопку Текущий отчет, то заполнится автоматически только открытый отчет:

После заполнения отчёт сохраняем. При необходимости регламентированный отчет можно распечатать или выгрузить в электронном виде. Содержимое отчёта частично можно изменять вручную. Это обозначается фоном цветов ячеек:

- Белые, которые невозможно изменить;

- Темно-зелёные также невозможно менять. Они представляют собой итоговые значения на основе данных других ячеек;

- Желтого цвета – специально предназначены для расшифровок, заполнения вручную. Кнопкой Добавить/Удалить можно добавлять или удалять значения в желтых клетках;

- Светло-зеленого – автоматически заполняется по данным информационной базы 1С 8.3, но их можно править от руки.

Как проверить ошибки в отчете о финансовых результатах в 1С 8.3

Перед выгрузкой в электронном виде в специальном формате форму отчета можно проверить на наличие ошибок. Эта операция доступна, если нажать кнопку Проверить. При этом в 1С 8.3 автоматически проверяется правильность заполнения формы, контрольные соотношения.

Если ошибок нет, то программа 1С 8.3 выдаст комментарий «Ошибок нет». При наличии ошибок программа 1С 8.3 даст комментарии. Для их исправления воспользуйтесь навигатором по ошибкам. Для этого «кликните» на ошибку и откроется содержание ошибки:

Для проверки правильности заполнения формы, предусмотрена кнопка Расшифровать:

При её нажатии открываются пояснения к каждой ячейки отчета, откуда можно перейти в оборотно-сальдовую ведомость. Например:

Для каждого вида отчёта предусмотрена подробная инструкция по его заполнению, которая включена в состав справочной системы программы 1С 8.3.

Если отчет заполнен правильно, то сумма прибыли по строчке 2500 будет равна сумме прибыли по строчке 120 минус строчка 180 приложения 2 Декларации налога на прибыль.

Регистрация документа Прочие доходы

Для регистрации выплат незарплатных доходов сотруднику (и не сотруднику) организации предназначен документ Начисление прочих доходов (Зарплата – Начисления прочих доходов или Выплаты – Прочие доходы –

Создать).

Регистрация выплат данным документом производится исключительно с целью исчисления НДФЛ и/или страховых взносов и отражения их в соответствующей отчетности. Также эти суммы учитываются при формировании данных для отражения зарплаты в бухгалтерском учете. По зарегистрированным суммам не образуется задолженность организации перед получателями таких доходов, то есть они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все денежные расчеты вне рамок трудовых отношений производятся в бухгалтерской программе.

Далее необходимо заполнить документ

Начисление прочих доходов данными:

Для целей отражения НДФЛ в отчетности необходимо в качестве даты выплаты указать дату фактической выплаты, вне зависимости от периода начисления. Если таких выплат несколько, то на каждую из них необходим отдельный документ.

Вид дохода – выбрать нужный из справочника Виды доходов физических лиц. Если нужного вида дохода в справочнике нет, можно создать его, нажав соответствующую кнопку. При создании вида дохода следует указать код дохода НДФЛ и вид обложения взносами.

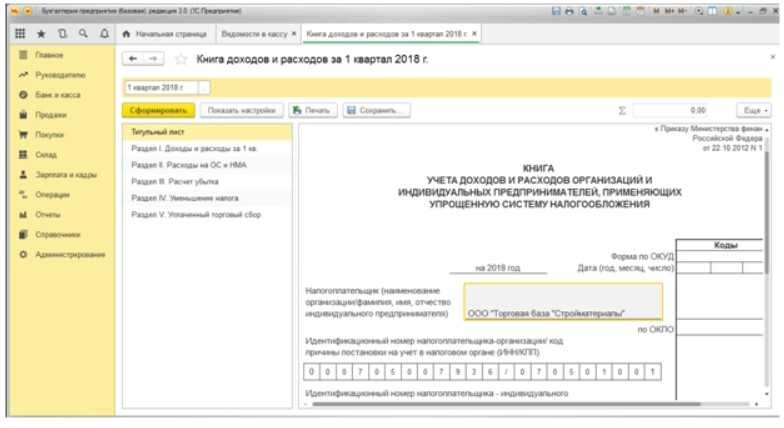

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно!!!

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН. В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения

Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

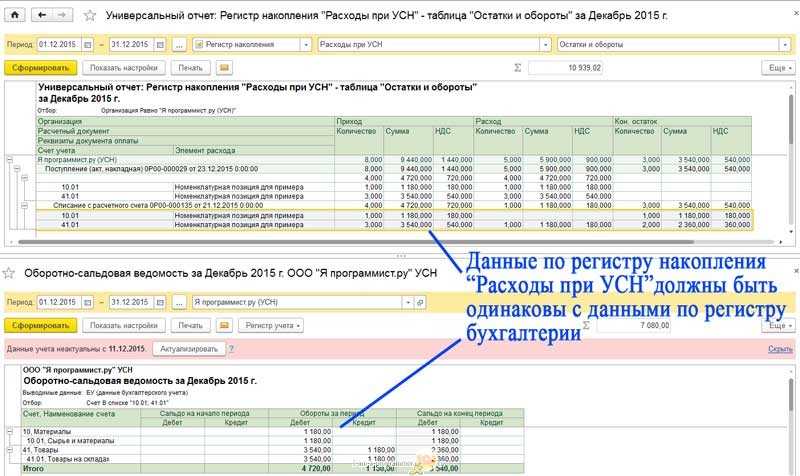

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

Если ходите разобраться в природе ошибки, сверяйте обороты и вычисляйте операции, из-за которых учет «разъехался». Если же вам необходимо сделать исправление ранее допущенной ошибки, то смотрите остатки и в случае расхождений делайте корректировку регистра «Расходы при УСН». Теоретически можно править и регистр бухгалтерии, но обычно бухгалтера ориентируются на данные оборотно-сальдовой ведомости, поэтому данные этого отчета берутся за истину.

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций, при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

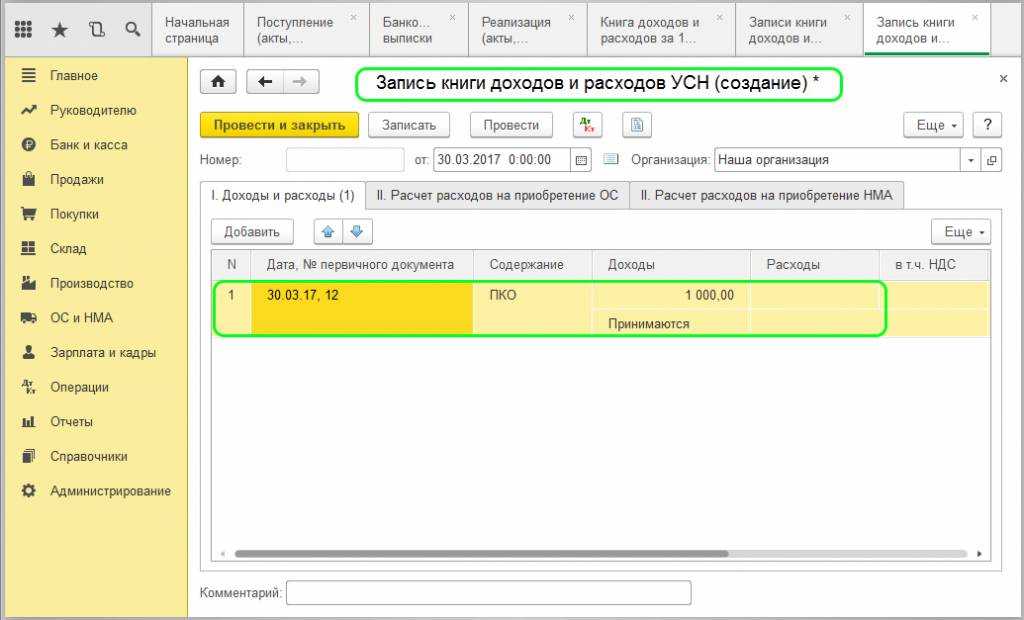

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

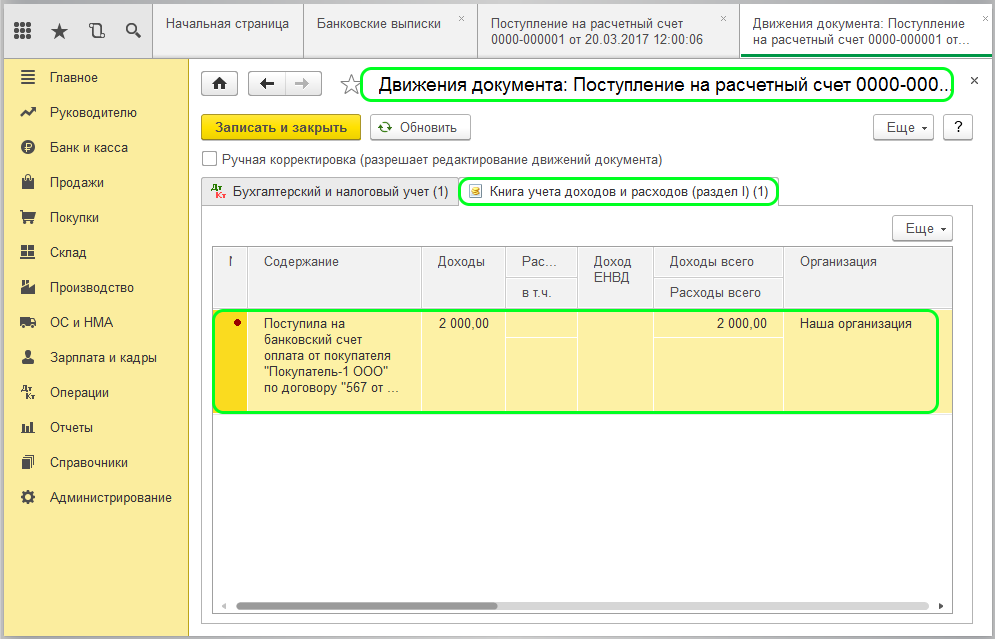

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

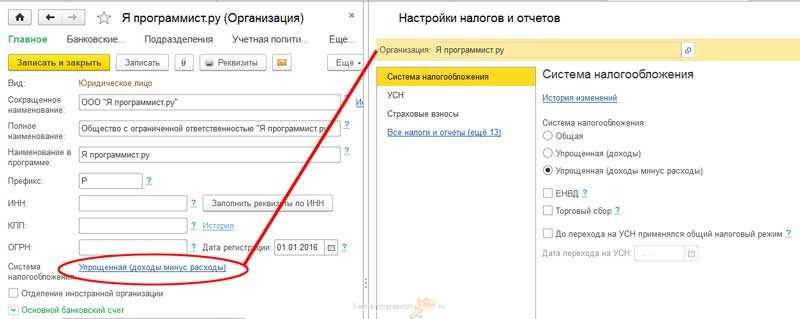

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

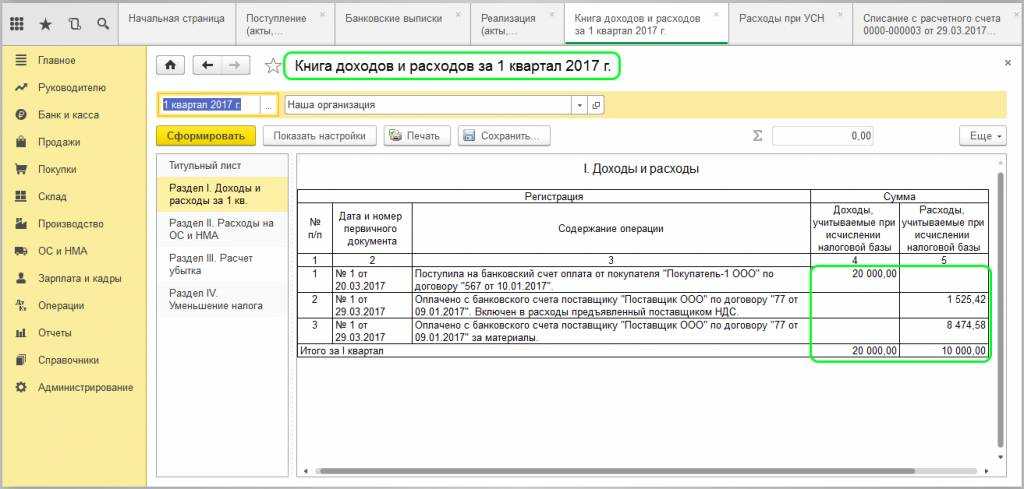

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

zakondostatka.ru

Поиск

Отключен JavaScript У вас отключен JavaScript. Некоторые возможности системы не будут работать. Пожалуйста, включите JavaScript для получения доступа ко всем функциям.

0 Автор , Feb 28 2008 13:46

- Авторизуйтесь для ответа в теме

Сообщений в теме: 27 kliyas

- Регистрация: 28-February 08

- Откуда: , ,

- Пользователи

- Сообщений: 1

Отправлено 28 February 2008 — 13:46 Необходимо написать отчет, который бы показывал 901 счет в разрезе Контрагентов. промичилась с бухитогами, но толкового ничего не могу получить.

Голова пухнет.

Zaval

- Регистрация: 26-December 07

- Пользователи

- Откуда: , ,

- Сообщений: 1109

Отправлено 28 February 2008 — 19:43 КорСубконто не помогает?

Киев

В типовой конфигурации на счете 90.07 изначально нет субконто «Номенклатурные группы».

Далее к ним применяются правила распределения в строго заданном порядке. Можно добавлять свои и переопределять существующие правила. В правилах определяется база распределения, счета для отбора расходов и многое другое.

Изменим существующую процедуру ОбщийМодуль.ПравилаРаспределенияРасходов.ДобавитьПравилоДиректКостинг() Процедура ДобавитьПравилоДиректКостинг(ПравилаРаспределения, Период, Организация) // Списываем расходы на продажу (на финансовый результат) Правило

Определение финансового результата (учет на 90 — х счетах в 1С)

Довольно часто у тех, кто только начинает сталкиваться с особенностями бухгалтерского учета, возникают сложности с пониманием организации учета на 90 — х счетах и их закрытием. В этой статье я постараюсь разъяснить структуру 90 — х счетов и особенности их закрытия на примере 1С Бухгалтерии 8.

Начнем с теории, а потом разберем практический пример. В формировании финансового результата участвуют: 90 счет «Продажи», 91 счет «Прочие доходы и расходы», 99 «Прибыли и убытки». Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат).

Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

Закрытие счета 90 в 1С

13.04.2020 Счет 90 «Продажи» отражает доходы и расходы по основному виду деятельности.

В конце каждого месяца он обнуляется, не имеет сальдо. Сальдо по субсчетам накапливаются нарастающим итогом, в конце года списываются на результат от основной деятельности и корреспондируют со сч.99 «Прибыли и убытки».

является регламентной процедурой, входящей в состав «Закрытие месяца». Закрывать «Продажи» необходимо именно этой процедурой, чтобы не допустить ошибок в учете.

Алгоритм закрытия 90 счета в 1С 8.3 бухгалтерия идентичен закрытию счета 90 в 1С 8.2, поэтому дублировать информацию не имеет смысла.

Окно «Закрытие месяца» имеет логически выстроенный перечень операций. Перед началом, необходимо заполнить реквизиты организации и указать отчетный период.

В поле окна будут отражены актуальные для организации регламентные операции, необходимые для выполнения в данный отчетный период.

Закрытие затратных счетов: 20, 23, 25, 26

Важное 22 декабря 2020 г. 13:59 Анжелика Махно, бухгалтер-консультант Линии консультаций компании «» Газета «», ноябрь 2020 Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов

На примере программы «1С:Бухгалтерия предприятия 8», ред.

3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов. На скриншоте видно, что имеется возможность установить две галочки: «Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

Учет комиссии банка в 1С Бухгалтерия 8

Любое предприятие обязано иметь счет в банке, естественно банковские учреждения не работают бесплатно и берут определенные суммы за каждую операцию, поэтому разберем, как осуществляется учет комиссии банка.

При открытии счета в банке, им взимается определенная комиссия. Если данный счет планируется использовать в производственной или хозяйственной деятельности, организация имеет право учитывать оплату за его открытие в составе внереализационных (прочих) расходов.

Для открытия расчетного счета, необходимо представить в банк карточку с образцами подписей и оттиска печати (ф. №0401026). Обычно она заверяется нотариусом или уполномоченным лицом банка. При втором варианте банком может взиматься определенное вознаграждение и эту сумму организация имеет возможность учитывать в расходах.

Не смотря на то, что заверение банковским сотрудником подлинности подписей на банковской карточке не указано в ст.5 Закона №395-1, и эта услуга не считается внереализационным или прочим расходом в соответствии с пп.25 п.1 ст.264 или пп.15 п.1 ст.265 НК РФ, без оформленной соответствующим образом карточки банк не откроет предприятию расчетный счет. Поэтому расходы на эту услугу являются экономически обоснованными, и учитываются в составе иных расходов, связанных с производством или реализацией, а также как другие внереализационные расходы (пп.49 п.1 ст.264, пп.20 п.1 ст.265 НК РФ).

После того, как счет открыт, на нем отражаются различные операции, такие как поступление средств от контрагентов, прием и выдача наличности, перечисление платежей со счета и т.п. За это с предприятия взимается определенная сумма, оплата за расчетно-кассовое обслуживание.

Все расходы, которые взимаются банком должны сроки оплаты услуг банка по РКО быть прописаны в договоре с ним. Там же указываются сроки оплаты услуг банка по РКО. Это необходимо, чтобы предприятие могло без проблем включить сумму РКО в расходы.

В бухгалтерском учете сумма РКО отражается проводкой: Дт 91.02 Кт 51. В программе 1с Бухгалтерия 8 ред. 3.0 эта операция отражается документом «Списание с расчетного счета» с видом операции «Прочее списание»

В налоговом учете суммы, уплаченные за РКО, относятся к прочим или внереализационным расходам только в том случае, если операции по обслуживаемому счету непосредственно связаны с деятельностью, направленной на получение предприятием какого-либо дохода.

Про учет комиссии банка в 1С Бухгалтерия 8 при УСН смотрите здесь.