ОСНО и УСН: что это за режимы и чем они отличаются

Общая система налогообложения — режим, который присваивается плательщикам по умолчанию: его применяют все, кто не заявил о переходе на спецрежим. На ОСНО нужно платить максимальное количество налогов и сдавать практически все базовые отчеты. Для применения общей системы нет никаких условий и ограничений.

Упрощенная система налогообложения — льготный режим с низкими налогами и небольшим количеством отчетов. Упрощенка ориентирована на малый бизнес. Но эта система доступна не всем: чтобы применять УСН, нужно соблюдать ограничения по видам деятельности, доходам, численности сотрудников и балансовой стоимости основных средств. Учет на УСН гораздо проще, чем на ОСНО.

Разберем все сходства и различия двух режимов в таблице.

|

Критерий |

ОСНО |

УСН |

|

Налоговая нагрузка |

|

НДС, прибыль, имущество и другие налога на УСН платят только в особых случаях |

|

Учет |

Организации:

ИП:

|

Все плательщики:

|

|

Отчетность |

|

|

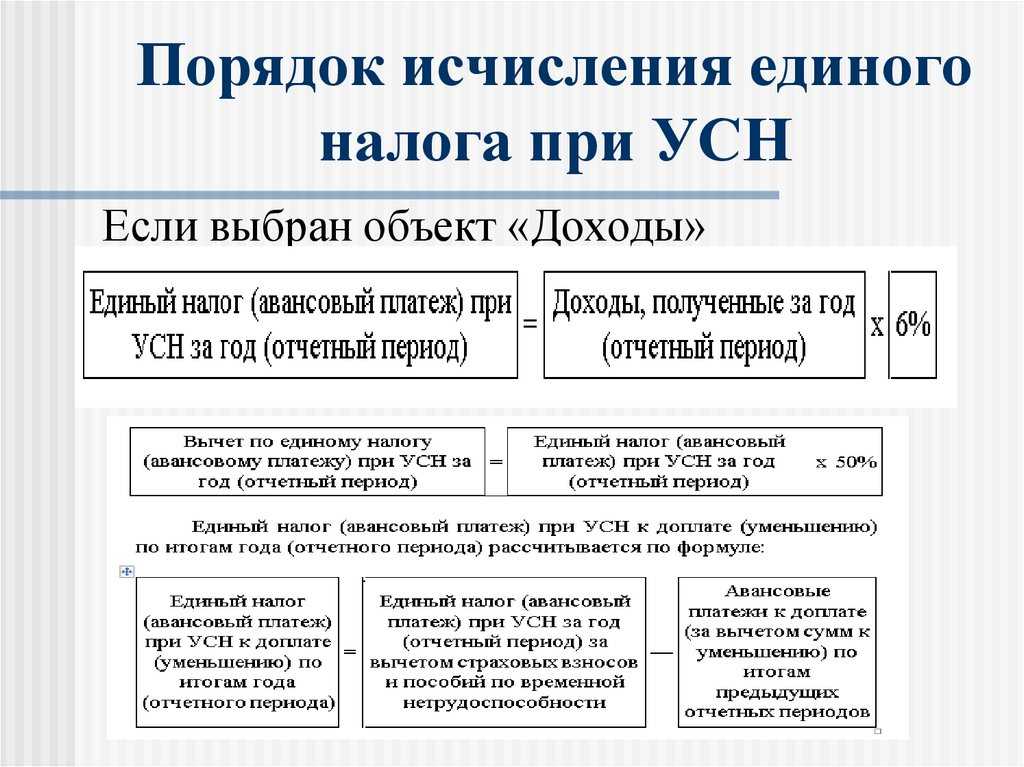

Упрощенная система налогообложения

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

Если по итогам отчетного (налогового) периода доходы налогоплательщика, превысили 20 млн. рублейи (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным Кодексом, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям.

Организации, которым точно откажут в применении УСН

Налоговый кодекс России предусматривает переход на «упрощёнку» только для определенных видов деятельности.

Таким образом в переходе на УСН гарантировано откажут следующим организациям: (нажмите для раскрытия)

- Негосударственным пенсионным фондам;

- Страховым организациям;

- Кредитным и микрофинансовым организациям;

- Ломбардам;

- Нотариальным и юридическим конторам;

- Брокерским конторам и частным брокерам;

- Инвестиционным фондам и иным организациям, занимающимся инвестиционной деятельностью;

- Казино и иным организациям представляющим игорный бизнес;

- Организациям, осуществляющим производство и продажу подакцизных товаров

Порядок заполнения форм

1. НДС включенный в стоимость товаров и услуг

При заполнении формы для восстановления НДС, относящегося к стоимости товаров и услуг, необходимо внимательно указать следующую информацию:

- Наименование организации — укажите полное официальное наименование вашей организации.

- ИНН и КПП — укажите ИНН и КПП вашей организации, которые присвоены налоговой инспекцией.

- Период, за который запрашивается возврат — укажите точные начальную и конечную даты периода, за которые вы запрашиваете возврат НДС.

- Стоимость товаров и услуг — укажите общую стоимость всех товаров и услуг, включенную в сумму счета.

- Ставка НДС — укажите ставку НДС, применяемую к вашим товарам и услугам. Обычно это ставка 20%.

2. НДС уплаченный при импорте товаров

Если вы хотите восстановить НДС, уплаченный при импорте товаров, необходимо указать следующую информацию:

- Наименование организации — укажите полное официальное наименование вашей организации.

- ИНН и КПП — укажите ИНН и КПП вашей организации, которые присвоены налоговой инспекцией.

- Период, за который запрашивается возврат — укажите точные начальную и конечную даты периода, за которые вы запрашиваете возврат НДС.

- Сумма НДС оплаченная при импорте — укажите общую сумму НДС, оплаченную при импорте товаров.

3. НДС уплаченный при покупке в других странах ЕС

Если вы хотите восстановить НДС, уплаченный при покупке товаров в странах ЕС, необходимо указать следующую информацию:

- Наименование организации — укажите полное официальное наименование вашей организации.

- ИНН и КПП — укажите ИНН и КПП вашей организации, которые присвоены налоговой инспекцией.

- Период, за который запрашивается возврат — укажите точные начальную и конечную даты периода, за которые вы запрашиваете возврат НДС.

- Сумма НДС оплаченная при покупке в ЕС — укажите общую сумму НДС, оплаченную при покупке товаров в странах ЕС.

- Список товаров и услуг с указанием стоимости и ставки НДС — перечислите все товары и услуги, к которым относится возврат НДС, указав их стоимость и ставку НДС.

Обратите внимание, что неправильно заполненные формы могут привести к отказу в возврате НДС, поэтому рекомендуется внимательно проверить все данные перед их предоставлением налоговой инспекции

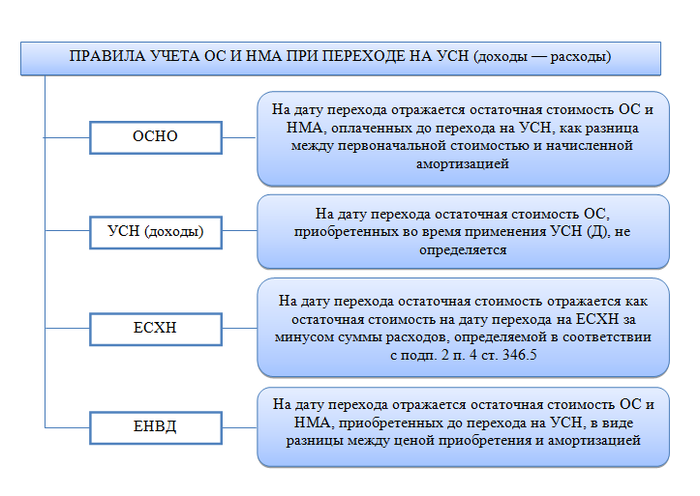

Если есть внеоборотные активы

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2024 года.

Переход на УСН в середине года

Как говорилось ранее, перейти на применение упрощенки ИП или предприятие может исключительно в начале года. Однако, в частных случаях возможен переход на УСН в середине года. Такая возможность предоставляется вновь зарегистрированным компаниям. В течение тридцати дней после регистрации юридического лица или индивидуального предпринимательства. Однако и это ограничение давольно относительное, поскольку отказать такой организации при более позднем обращении не могут. В остальном же процедура перехода на УСН ничем не отличается от процедуры перехода на УСН по общему сценарию:

- Индивидуальный предприниматель или юридическое лицо определяется с формой налогообложения и решает, что будет применять УСН;

- Заполняется форма 2-1;

- Заполненное уведомление передаётся в уполномоченный орган ФНС;

- Ожидается ответ от ФНС;

- В случае положительного ответа, заводится книга учета доходов и расходов, и начинается ведение их учета по правила УСН.

Если есть внеоборотные активы

Списание стоимости основных средств и нематериальных активов на основной и упрощённой системах производится по-разному. Поэтому если есть имущество, затраты на которое ещё подлежат списанию, при экстренном переходе нужно рассчитать его остаточную стоимость. Она должна быть перенесена в налоговый учёт на ОСНО для последующей амортизации.

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2025 года.

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- стоимость ОС — 150 млн руб. в 2020-2021 годах;

- средняя численность работников — 100 человек;

- установленный предел доходов: в 2021 году — 150 млн руб., на 2021 год эта сумма будет проиндексирована;

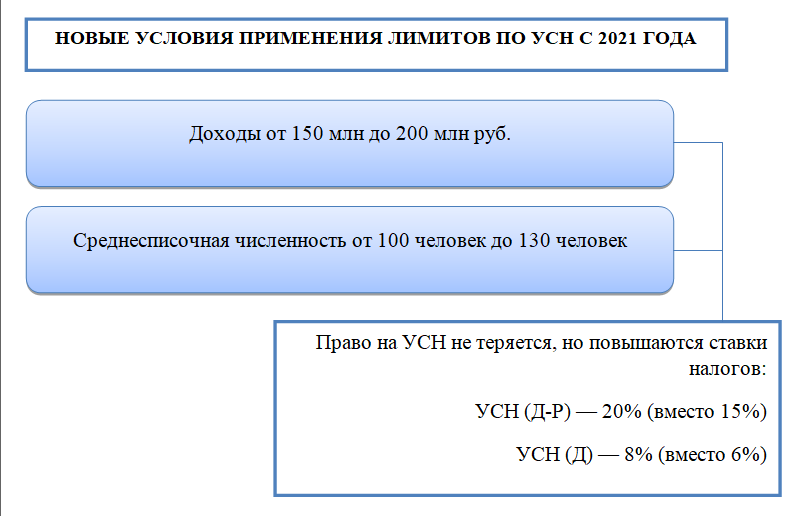

Важно! С 2021 года превышение лимитов по доходу и численности не приводит к слету со спецрежима сразу. С 01.01.2021 действуют переходные положения, которые позволяют в такой ситуации сохранять право на упрощенку, пусть и на чуть менее выгодных условиях

Подробнее см. нашу статью.

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

Остаточная стоимость ОС и НМА при переходе на ОСНО (при утрате права на УСН)

Согласно п. 3 ст. 346.25 НК РФ если организация переходит с УСН на общий режим налогообложения и имеет основные средства и нематериальные активы, расходы на приобретение которых не перенесены (не полностью перенесены) на расходы за период применения УСН в порядке, предусмотренном п. 3 ст. 346.16 НК РФ, то в налоговом учете на дату такого перехода остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения стоимости (остаточной стоимости, определенной на момент перехода на УСН) этих основных средств и нематериальных активов на сумму расходов, определяемую за период применения УСН, в порядке, предусмотренном п. 3 ст. 346.16 НК РФ.

При условии, если основные средства организации были приобретены до утраты права, то списание стоимости ОС зависит от объекта налогообложения «доходы» или «доходы минус расходы»:

1) если основное средство было приобретено и оплачено организацией, а также введено в эксплуатацию в период применения УСН с объектом налогообложения в виде доходов, то остаточная стоимость такого основного средства на момент перехода на общий режим налогообложения не определяется (Письма ФНС России от 02.10.2012 №ЕД-4-3/16539@);

2) если организация применяла объект «доходы минус расходы» и утратила право на УСН до истечения налогового периода, то часть расходов на приобретение ОС осталась неучтенной. Для исчисления налога на прибыль стоимость ОС можно учесть в налоговых расходах при ОСН путем начисления амортизации. Амортизация начисляется по общим правилам, но не на первоначальную стоимость, а на остаточную стоимость ОС, которая определяется путем уменьшения первоначальной стоимости этих основных средств на сумму расходов, учтенных при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСНО.

https://youtube.com/watch?v=if1YhNbCKOo%26pp%3DygVL0J_QtdGA0LXRhdC-0LQg0YEg0KPQodCdINC90LAg0J7QodCd0J4gMjAyMyDQs9C-0LTQsCDQvtGB0L7QsdC10L3QvdC-0YHRgtC4

Рассчитывать налоговую базу переходного периода необходимо только тем, кто будет использовать метод начисления по налогу на прибыль. Тут сразу же встает вопрос: а могут ли бывшие упрощенцы начать сразу после перехода на ОСНО применять кассовый метод по налогу на прибыль (например, чтобы избежать необходимости в расчете налоговой базы переходного периода по налогу на прибыль)?

Мы считаем, что могут. Естественно, при условии, что сумма выручки от реализации товаров (работ, услуг) в среднем за предыдущие четыре квартала не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Правомерность использования кассового метода сразу после перехода с упрощенки на ОСНО подтверждают и чиновники (см., например, письмо УМНС РФ по г. Москве от 17.09.2004 № 21-09/60423).

Поэтому если компания с 2023 года начнет применять ОСНО с кассовым методом в целях налога на прибыль, то особого порядка формирования доходов и расходов тут нет. Поэтому для нее при смене режима налогообложения определять базу переходного периода не понадобится.

Тем, кто будет применять метод начисления, необходимо будет определить состав доходов и расходов, формирующих налоговую базу по налогу на прибыль в переходном периоде (в первом месяце применения ОСНО, т.е. в январе 2023 г.). Соответствующий порядок определения этих доходов/расходов предусмотрен в п. 2 ст. 346.25 НК РФ.

Согласно порядку, предусмотренному в данной норме, компании должны отразить в переходном периоде в составе облагаемого дохода дебиторскую задолженность покупателей по отгруженным изделиям, которая числилась на 01.01.2023 г

При этом не важно, в какой момент покупателями будет погашена эта задолженность. Соответственно, в дальнейшем, когда контрагенты будут погашать эту задолженность, у бывшего упрощенца дохода возникать уже не будет

Причем это касается не только дебиторской задолженности, возникшей в связи с продажами изделий и другого имущества, но и другой дебиторской задолженности (например, возникшей в виде начисленных процентов по выданным займам).

Отдельно отметим, что авансы от покупателей, которые были получены в период применения УСН, но которые будут «закрыты» уже в 2023 году после перехода на ОСНО – не должны учитываться в базе переходного периода. Соответственно, и при отгрузке изделий их стоимость также не придется включать в базу по налогу на прибыль, поскольку они уже были обложены в момент получения аванса в периоде применения УСН.

Переход с УСН «доходы» на ОСНО: особенности

Какие важные моменты нужно учитывать тем, кто с «упрощенки» переходит на ОСНО?

Если на УСН предприятия могут вести упрощенный бухучет, а для налогового учета достаточно одного регистра – КУДиР, то после того, как переход ООО с УСН на ОСНО осуществлен, объем и детализация бухгалтерского и налогового учета значительно увеличиваются, особенно для тех, кто применял «доходный» объект налогообложения на УСН.

«Упрощенцы» освобождаются от НДС, имущественного налога, юрлицами не платится налог на прибыль, а предпринимателями – НДФЛ с предпринимательских доходов. Перейдя на ОСНО, придется исчислять и уплачивать все эти налоги, а также сдавать по ним декларации. Те, кто утратил право на «упрощенку», должны пересчитать налоги по ОСНО с начала квартала, в котором это случилось. Кроме того, фирмам на общем режиме, рассчитывая налог на прибыль, вместо кассового метода приходится использовать метод начисления.

Признание «переходных» доходов и расходов – важный момент, имеющий свои тонкости. Доходы и расходы на «упрощенке» признаются по мере оплаты, на ОСНО же выручка учитывается по мере отгрузки, а расходы признаются в периоде возникновения, не принимая в расчет дату оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ). Как регламентирует НК РФ переход с УСН на ОСНО в этой части:

- авансы, полученные до перехода, облагаются единым «упрощенным» налогом, независимо от времени их отгрузки (п. 1 ст. 251 НК РФ).

- Выручка, не оплаченная при УСН (полностью или частично), учитывается в доходах первого месяца работы на ОСНО.

- Расходы на приобретение, которые налогоплательщик понес, но не успел полностью оплатить на «упрощенке», уменьшают налоговую базу по «прибыли», что особенно выгодно при переходе с УСН «доходы» на ОСНО (п. 2 ст. 346.25 НК РФ). Соответственно, страхвзносы в ПФР, ФОМС и ФСС, начисленные при УСН, а уплаченные уже на ОСНО, также учитываются для налоговой базы (письмо Минфина РФ от 03.05.2017 № 03-11-06/26921).

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Нормативное регулирование упрощенной системы налогообложения

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения. Переход к упрощенной системе налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно. Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 Налогового Кодекса, не превысили 15 млн. рублей. Указанная величина предельного размера доходов организации, ограничивающая право организации перейти на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.

Сравнение двух налоговых периодов

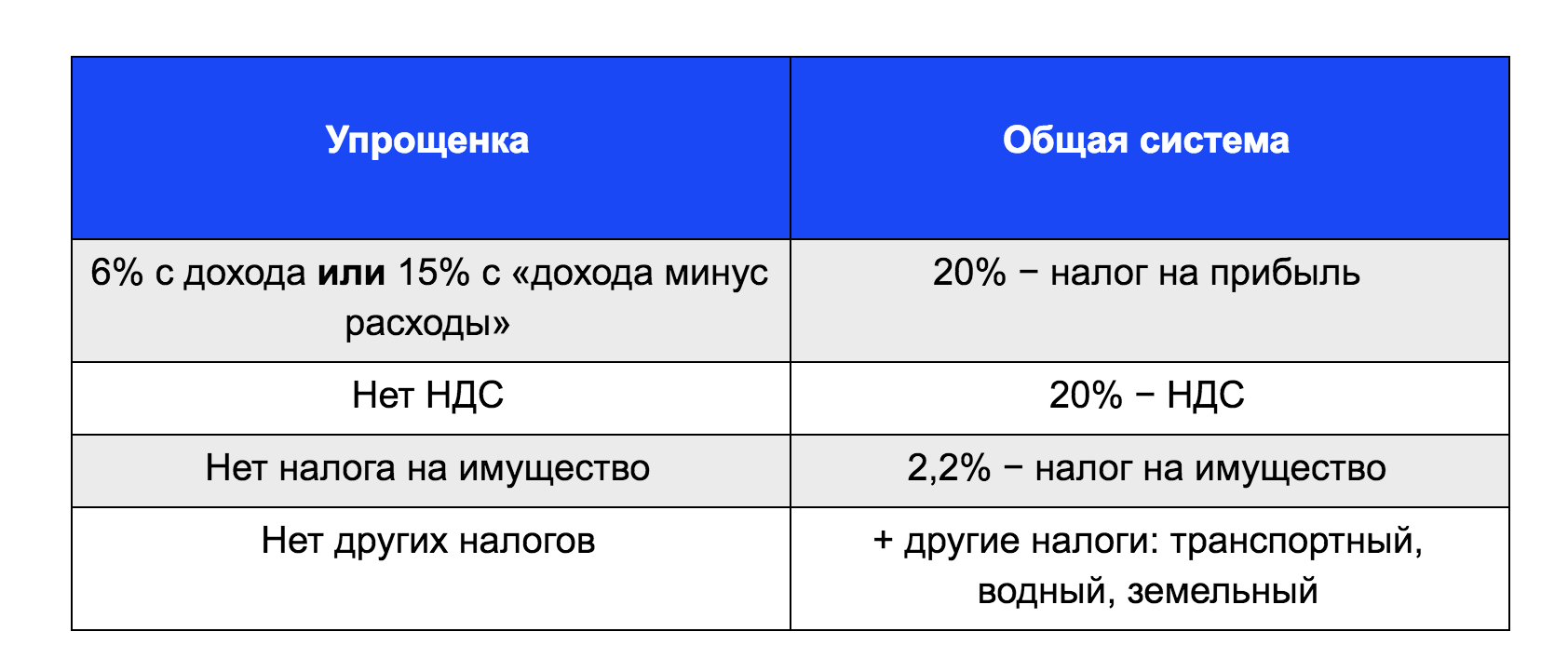

Для того, чтобы определиться с тем, стоит ли переходить на ОСНО с УСН, следует провести сравнительный анализ этих двух режимов по основным критериям. Для удобства все плюсы и минусы сведем в таблицу:

| Критерий оценки | ОСНО | УСН |

| Налоговая нагрузка | Оплачиваются все налоги, в т.ч. налога на имущество, налог на прибыль и НДС | УСН заменяет все налоги, в т.ч. налог на имущество, налог на прибыль и НДС |

| Ставка налога | 20% | 6% при объекте налогообложения «доходы» и 15% при объекте налогообложения «доходы минус расходы» |

| Возможность уменьшения налога на страховые взносы | Нет | Рассчитанная сумма налога за квартал может быть уменьшена на сумму страховых взносов, уплаченную за этот же квартал. При этом для ООО и ИП с работниками уменьшение возможно только на 50%, а для ИП без работников – на всю сумму взносов. |

| Налоговая база | Прибыль | Доходы или доходы минус расходы |

| Налоговый учета доходов/расходов | Требуется | Не требуется |

| Отчетные/налоговые периоды | 1 квартал, полугодие, 9 месяцев, год | Год |

| Отчетность | Представляется по каждому виду налога 4 раза в год | Декларация по УСН – один раз в год |

| Оформление счета-фактуры | Обязательно | Не требуется |

Какие документы подать в ИФНС для перехода в середине года

Прежде всего, отправьте уведомление об утрате права на применение упрощенки по форме 26.2-2. На это дается 15 календарных дней. Отсчитывайте их с первого дня квартала следующего за тем, в котором утрачено право на применение УСН.

В течение 25 дней того же квартала нужно составить и подать декларацию по УСН (п. 3 ст. 346.23 НК РФ). В этот же срок оплатите налог по этой декларации.

Затем с начала квартала, в котором было утеряно право на спецрежим, пересчитайте налоги, предусмотренные для общего режима: НДС, налог на имущество, на прибыль или НДФЛ. Оплатите их и сдайте декларации. В переходном периоде налоговая не начислит штрафы и пени за несоблюдение сроков, но только если вы вовремя подали уведомление об утрате права на УСН.

Так, если утратили право применять УСН в третьем квартале, на ОСНО вы будете числиться с 1 июля. Уведомление об утрате права на УСН нужно отправить до 15 октября, а декларацию по УСН – до 25 октября.

Как можно слететь с УСН на ОСНО

Можно автоматически слететь со спецрежима вследствие (п. 4 ст. 346.13 НК РФ):

- извлечения суммарного дохода в объеме сверх лимита;

- внесения в ЕГРЮЛ записи о филиале (подп. 1 п. 3 ст. 346.12 НК РФ);

- ведения ненадлежащего вида деятельности, например предоставления услуг персонала по договору аутстаффинга (подп. 2–7 п. 3 ст. 346.12 НК РФ и др.);

- увеличения доли юрлица в уставном капитале до величины свыше 25% (подп. 14 п. 3 ст. 346.12 НК РФ);

- штатной численности более 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ);

- превышение лимита по основным средствам (подп. 16 п. 3 ст. 346.12 НК РФ) и др.

Необходимо заранее продумать, как перейти с УСН на ОСН, поскольку ОСН начинает применяться с первого дня отчетного периода, в котором возникло одно из перечисленных обстоятельств.

Рассмотрим некоторые новеллы законодательства, процедуру и необходимые действия на случай смены режима налогообложения.

Определение расходов при переходе на ОСНО

Так же, как и при доходах, порядок определения расходов зависит от метода их определения.

Если ИП будет применять метод начисления, то он может учесть в расходах по налогу на прибыль затраты на купленные в период применения УСН товары (работы, услуги, имущественные права), которые до перехода на ОСН он не оплатил или оплатил только частично. По общему правилу сделать это нужно в месяце перехода на ОСН. Например, если услугу предпринимателю оказали до перехода на общий режим и до этого момента он ее не оплатил, то стоимость услуги ИП может включить в состав расходов в том месяце, когда он перешел на ОСН.

Однако нужно помнить, что некоторые виды затрат на общем режиме нужно признавать в расходах в особом порядке. Рассмотрим несколько примеров:

- стоимость неоплаченного сырья или материалов, которые ИП не списал до перехода на ОСН и планирует использовать на общем режиме, он может учесть в расходах на дату их передачи в производство;

- стоимость покупных товаров для перепродажи надо учесть в расходах по мере реализации покупателям. При этом если такие товары реализованы еще на УСН, но до перехода на ОСН не оплачены поставщику, то расходы надо учитывать в месяце перехода на общий режим;

- стоимость готовой продукции, которая произведена в период УСН, но затраты на нее не оплачены поставщикам, ИП может учесть в расходах на дату ее реализации. Но при этом надо иметь в виду, что, если сырье, материалы и иные затраты, формирующие стоимость готовой продукции, были оплачены поставщикам до перехода на ОСН, учесть эти затраты в расходах уже нельзя;

- зарплату работникам, а также страховые взносы на ОПС, ОМС, на ВНиМ и на травматизм, которые ИП начислил в период применения УСН, а выплатил (уплатил) уже после перехода на ОСН, он вправе учесть при расчете налога на прибыль либо на дату реализации готовой продукции (если такие затраты должны быть учтены в составе прямых расходов, которые формируют стоимость продукции), либо на 1 января года, с которого ИП начал применять ОСН (если эти расходы относятся к косвенным или внереализационным расходам).

Отметим, что возможность учета перечисленных затрат в переходный период не зависит от объекта налогообложения, который ИП применял на УСН («доходы» или «доходы минус расходы»).

Если же ИП решил применять кассовый метод, то при переходе на общий режим расходы определяются после их фактической оплаты в общем порядке.

Если у ИП имеется кредиторская задолженность, образовавшаяся на дату перехода на ОСН, за товары (работы, услуги, имущественные права), полученные в период применения УСН, то учесть её ИП может в общем порядке.

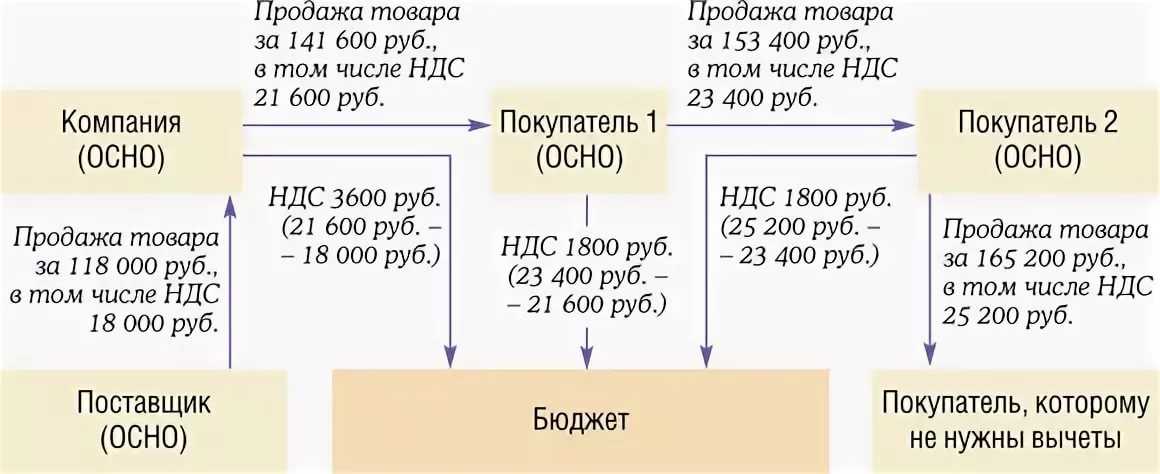

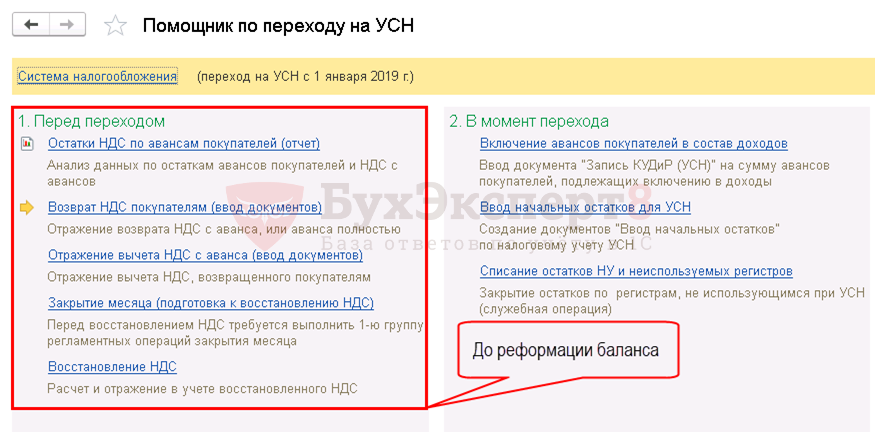

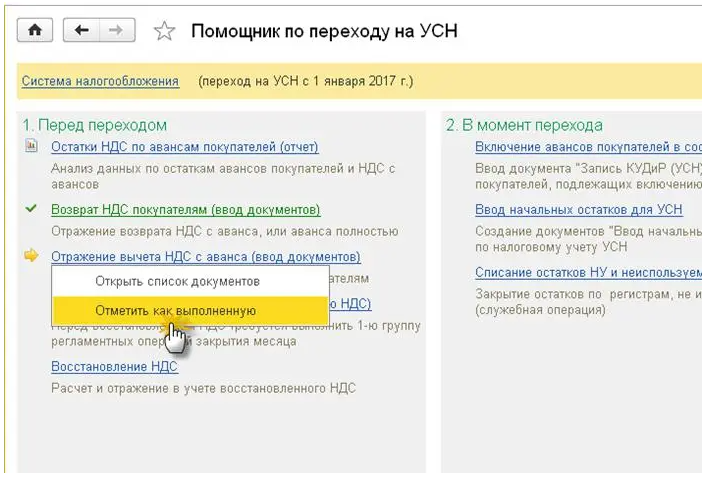

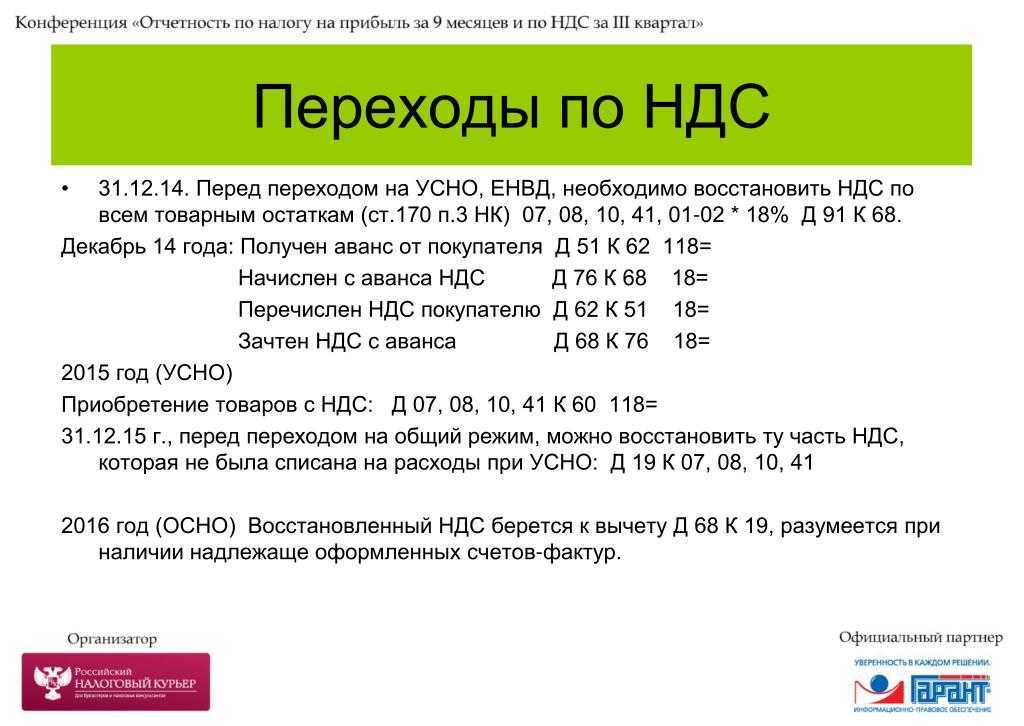

Как начислять НДС при переходе с УСН на ОСНО

При переходе с УСН на ОСНО бизнесмен становится плательщиком НДС. С даты перехода он должен начислять налог на отгрузки и авансы. Если же аванс был получен до перехода на ОСНО, то платить налог с него не нужно, в этом случае НДС будет начислен только на отгрузку.

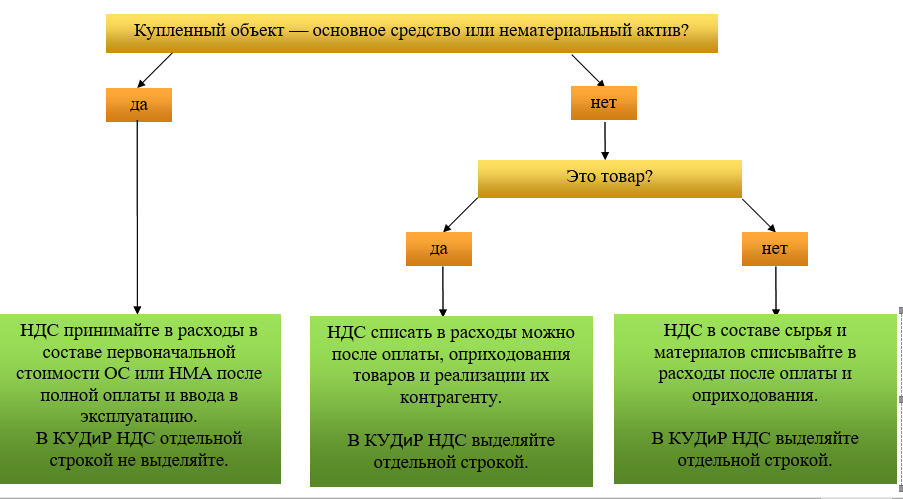

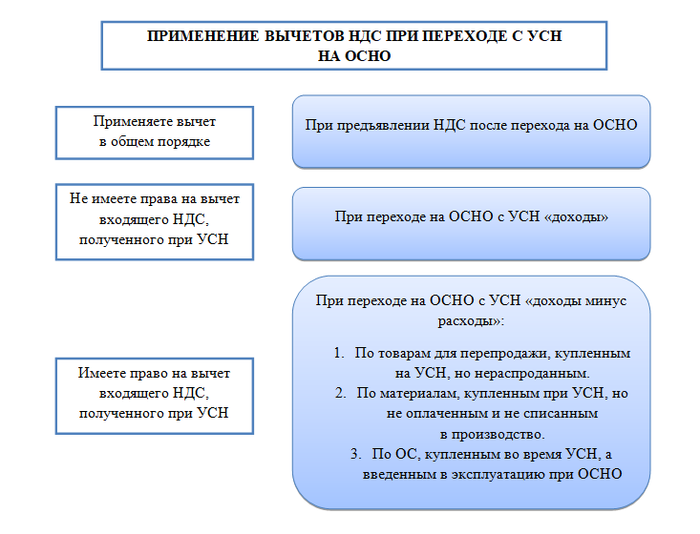

Если бизнесмен приобрел или построил основное средство во время использования УСН, а оплатил или ввел его в эксплуатацию уже на ОСНО, то эти затраты не учитывались при расчете «упрощенного» налога.

Тогда бизнесмен после перехода на ОСНО может взять к вычету НДС, входящий в стоимость покупки или в затраты на строительство (п. 6 ст. 346.25 НК РФ). Однако Минфин считает, что этим правом могут воспользоваться только налогоплательщики, применявшие УСН с объектом «Доходы минус расходы» (письмо от 01.09.2017 № 03-07-11/56374).

Аналогичный подход у чиновников и для вычета НДС по другим материальным ценностям, приобретенным на «упрощенке», но оплаченным уже на ОСНО, например – по остаткам товаров. Воспользоваться вычетом по НДС для «переходных» остатков могут только те «упрощенцы» которые использовали объект «Доходы минус расходы» (письмо Минфина от 07.04.2020 № 03-07-11/27295).

Специалисты Минфина объясняют свою позицию тем, что в п. 6 ст. 346.25 НК РФ говорится о вычете сумм НДС, которые ранее не были отнесены к расходам при УСН. А так как при использовании объекта «Доходы» расходы в принципе не учитываются, то и право на вычет НДС при переходе на ОСНО не возникает. Здесь налоговиков поддерживает и Конституционный Суд РФ (определение от 22.01.2014 № 62-О).

Также спорный момент возникает при выставлении счетов-фактур в переходный период. Если бизнесмен нарушит ограничения для УСН во втором или в третьем месяце квартала, то он перейдет на ОСНО и должен будет начислить НДС с начала этого квартала.

Но, по мнению налоговиков, перевыставить покупателю «задним числом» с начала квартала счета-фактуры с выделенным НДС такой бизнесмен не сможет (письмо ФНС РФ от 08.02.2007 № ММ-6-03/95@). Налоговики ссылаются на п. 3 ст. 168 НК РФ, согласно которого счета-фактуры нужно выписывать в течение 5 календарных дней после отгрузки товаров или оказания услуг.

Например, если лимит по выручке был превышен в декабре, то НДС необходимо начислить на все отгрузки, начиная с 1 октября. Но выставить счета-фактуры с НДС бизнесмен, по мнению налоговиков, имеет право только за декабрь и частично – за последние даты ноября, по тем отгрузкам, пятидневный срок с даты которых истекает в декабре. А НДС за октябрь и большую часть ноября бизнесмену придется платить за счет собственных средств. Включить его в затраты для налога на прибыль тоже не получится (п. 19 ст. 270 НК РФ).

Однако прямого запрета на перевыставление счетов-фактур за пределами пятидневного срока после отгрузки НК РФ не содержит. Поэтому данную позицию контролирующих органов можно оспорить в суде (например, постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29, которое поддержал ВАС РФ в определении от 06.08.2007 № 9478/07).