Что делать взыскателю, если должник не платит

Со стороны взыскателя тоже есть несколько вариантов действий, если ему не выплачивают долг по исполнительному листу. Прежде всего, взыскатель может контролировать работу пристава, передавать ему информацию о должнике, его месте работы и составе имущества.

Также взыскатель может наказать должника за умышленное уклонение от выплат, подав заявление о привлечении к административной или уголовной ответственности. Подробнее в возможных вариантах действий читайте ниже.

Узнали, что должник по расписке купил новый автомобиль, поэтому планируете его «прижать» через приставов?

Проверка сделок и имущественного положения должника

Чтобы выбить долг, взыскатель может не только направить документы в ФССП, но и предпринять ряд самостоятельных действий. В частности, закон позволяет взыскателю:

- подавать запросы в Росреестр на получение сведений о наличии или отсутствии у должника недвижимости;

- собирать информацию об имущественном положении должника из других открытых и легальных источников;

- оспаривать сделки по распоряжению имуществом, если они нарушили интересы взыскателя.

Оспорить сделку должника взыскатель сможет, если получит сведения и документы о ее совершении. В процессе исполнительного производства получить такие данные намного сложнее, чем при банкротстве.

Но если у взыскателя есть достоверные данные о продаже или дарении имущества после вынесения решения о взыскании долга, он может попробовать ее отменить через суд. На основании решения суда имущество могут вернуть в собственность должника, после чего приставы .

Контроль за работой пристава

Взыскатель вправе контролировать работу пристава. Контроль можно осуществлять следующими способами:

- направлять запросы и получать отчеты о ходе производства (напрямую в ФССП или через госуслуги);

- знакомиться с материала дела, снимать копии с документов;

- требовать от пристава введения розыска неплательщика и его имущества;

- подавать жалобы на решения и бездействия представителя ФССП;

- направлять в ФССП сведения и документы о должнике, его месте работы, составе имущества.

Если пристав объявит розыск, взыскатель может заключить договор с частным детективным агентством. В законе № 229-ФЗ прямо указано, что пристав обязан проверить и использовать в работе информацию, собранную таким способом.

Продажа долга коллекторам

Если все действия, предпринятые приставом, не принести результата, взыскатель может продать (уступить) долг коллекторам. В большинстве случаев такой вариант действий выбирают банки и МФО, так как коллекторы крайне редко заключают договоры на единичный долг. Коллекторские компании выкупают задолженность большими пакетами, так как это повышает эффективность их работы.

Приставы же долги никуда не продают. К них нет таких полномочий и это «не их бизнес».

Чем взыскание пристава отличается от работы коллектора? Закажите звонок специалиста

Банкротство должника

Чаще всего банкротство должника невыгодно для взыскателей, так как это может повлечь освобождение от обязательств и запрет на дальнейшее взыскание. Но если дело дошло до судебного банкротства, взыскатель может заявить свои требования в реестр, участвовать в распределении конкурсной массы, оспаривать сделки должника.

При внесудебном банкротстве у взыскателя не так много вариантов действий. Фактически, он может лишь подавать возражения и требовать передачи дела в арбитражный суд, если докажет наличие у должника имущества.

Привлечение должника к ответственности

Если взыскателю умышленно не оплатили долг по исполнительному листу, то кредитор может требовать привлечения должника к административной или уголовной ответственности. Заявление можно подать приставу, ведущему дело. Взысканные штрафы будут перечислены не взыскателю, а в бюджет. Но сам факт привлечения к ответственности может вынудить должника начать выплаты.

Первая причина того, что люди не отдают долги – это жадность

Чаще всего причиной затягивания с отдачей долга становится не что иное, как элементарная жадность. Ведь когда берешь чужие деньги и используешь их на какое-то крупное приобретение или вложение, то психологически всегда ощущаешь, что деньги это не твои. Они не зарабатывались тобой долго и трудно, не откладывались путем многих лишений, посему и тратить их не так тяжело. А вот когда приходит срок отдавать долги, то тут уже присутствуют свои кровные сбережения, которые нужно просто так взять и отдать, снова оставшись без денежных запасов. А своих денег настолько жалко, что не пугает ни конфликт с хорошим знакомым или родственником, ни разрыв отношений, ни даже то, что при такой скандальной кредитной истории вряд ли еще когда-либо получится взять деньги в долг у кого-нибудь.

Вопрос-ответ

Приведу ответы на наиболее часто возникающие вопросы по теме возврата долгов, которыми я и сам задавался.

Почему не стоит давать в долг

Одалживая деньги своим друзьям, близким, знакомым, заимодавец переводит сложившиеся отношения в другой разряд. Зная должника с одной стороны, ему вдруг открывается другая, ранее невидимая часть. К тому же, давая деньги в долг, человек как бы принимает на себя ряд чужих проблем, которые ему не нужны. Плюс к этому вы замораживаете деньги на неопределнный срок, хотя могли бы инвестировать их и получать дополнительный доход.

Кому интересно, прочитайте эту статью: «почему я перестал давать в долг суммы больше 500 рублей».

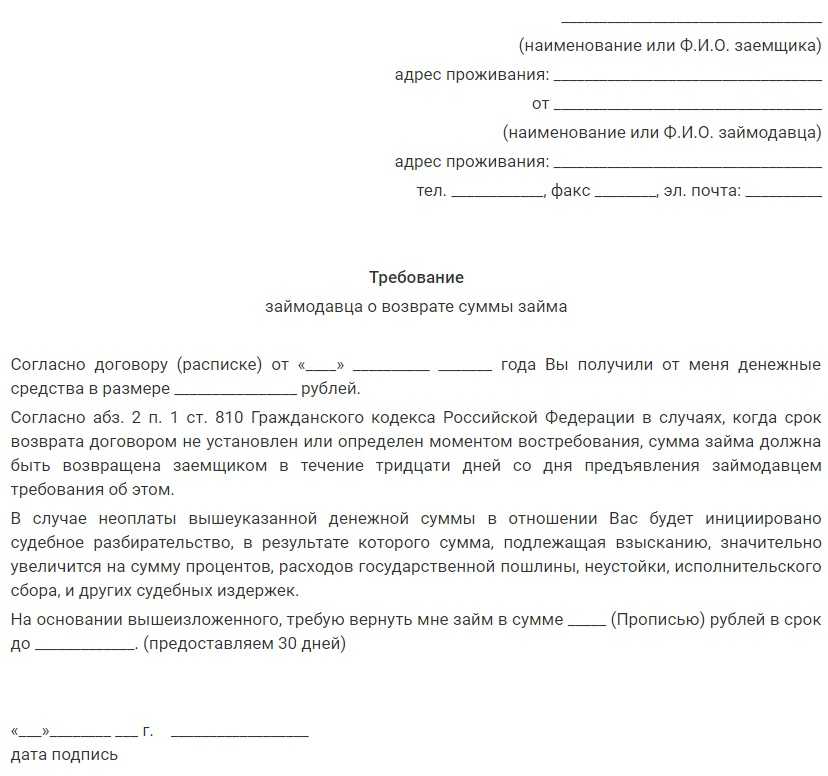

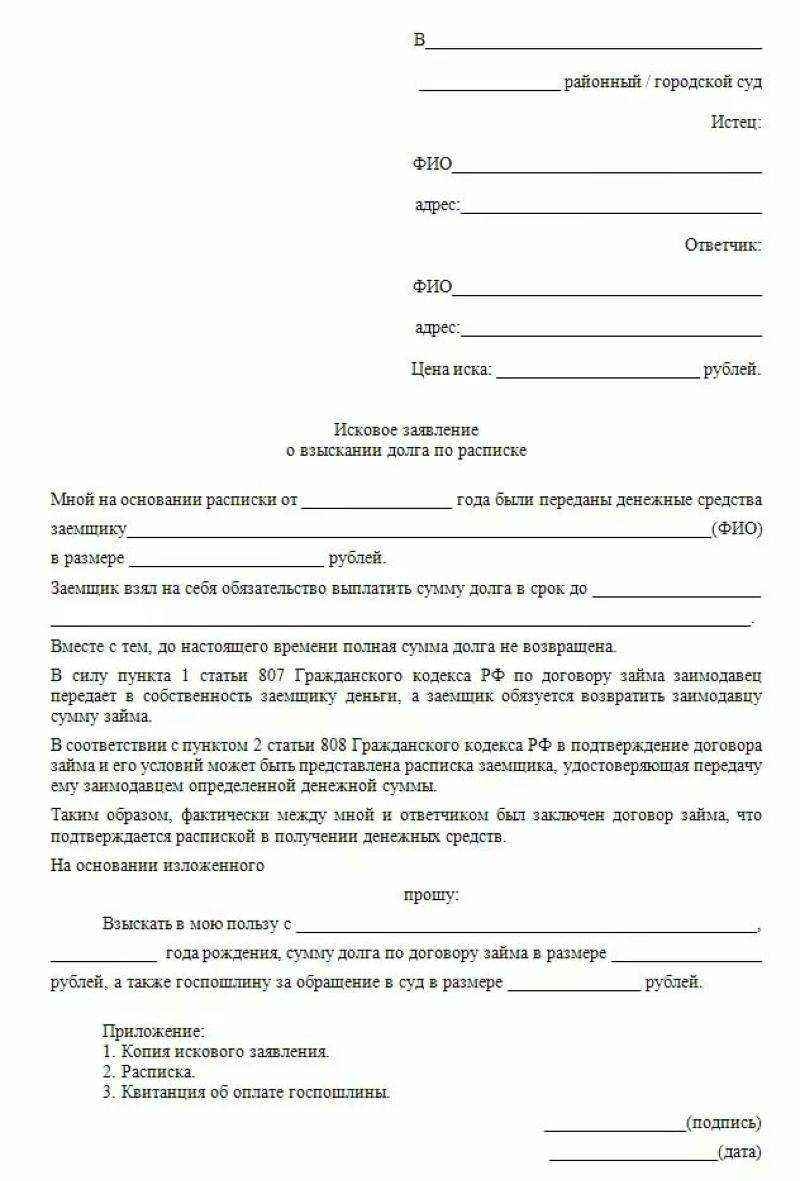

Если заимодавец не против дать нужную сумму, следует заключать договор займа. Требования к этому документу прописаны в статье 807 ГК РФ, а как правильно все оформить, читайте здесь.

Размер государственной пошлины

В соответствии со статьей 333.19 НК РФ размер госпошлины исчисляется по следующей схеме:

- До 20 тысяч руб – 4% от цены иска, но не меньше 400 руб.

- От 20 до 100 тысяч – 800 руб + 3%* (*-с разницы превышающей указанный минимум).

- От 100 до 200 тысяч – 3200 + 2%*.

- От 200 тысяч до 1-го миллиона – 5200 + 1%*.

- Свыше 1-го миллиона – 13200 + 0,5%*.

Максимальная сумма госпошлины — 60 тысяч рублей.

В какой суд подавать иск

Исковые требования подаются по месту регистрации ответчика. Если долг составляет менее 50 тысяч рублей, то заявление подается в мировой суд. При сумме взыскания свыше 50 000 рублей, обращаться следует в районный суд.

Сумма в расписке в долларах

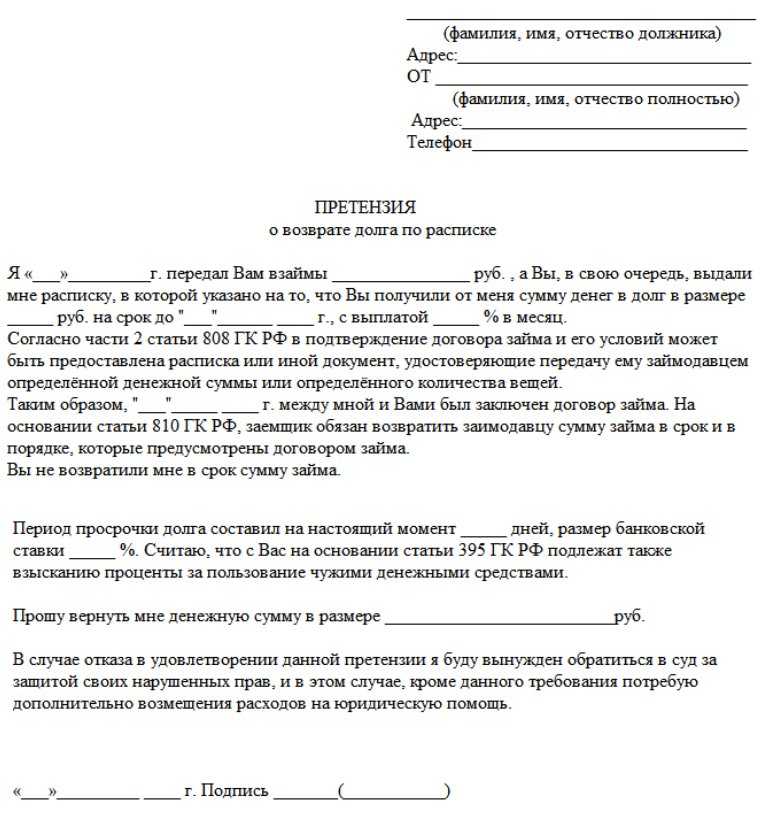

Долговая расписка, где прописана сумма в долларах, подлежит возмещению в рублевом эквиваленте. Этот факт зафиксирован в статье 317 ГК РФ. При подаче иска указывается сумма, эквивалентная прописанному размеру валюты. Перевод производится по официальному курсу Центрального банка на день расчета, если в самой расписке не предусмотрено иное условие.

Взыскание процентов по расписке

В статье 809 ГК РФ установлено, что заимодавец имеет право установить процент за пользование займом. При наличии такого пункта расчет процентов производится исходя из одолженной суммы и срока пользования деньгами.

Если проценты не были предусмотрены, то их можно рассчитать по ставке рефинансирования Центрального банка на день расчета долговых обязательств.

Взыскание по копии расписки

Статья 67 Процессуального кодекса РФ прямо указывает на то, что копия расписки может быть принята судом к рассмотрению только при наличии оригинала. Фактически получить взыскание по копии возможно в случае, если ответчик признает требования возврата законными.

Недействительная расписка

Заемщик в праве оспорить долговую расписку, доказав что деньги не были переданы или были даны ему в меньшем в объеме. Доказать недействительность бумаги можно и другим путем, если было принуждение к подписанию документа, угроза или шантаж.

Признание расписки недействительной аннулирует договоренность. Истцу понадобится собрать доказательства того, что факт передачи был. Действовать следует по схеме как при отсутствии письменного долгового обязательства.

Взыскание задатка или аванса

Нередко случается, что должник возвращает долг частями. Обязательно все документируем расписками в двух экземплярах! К моменту судебной тяжбы он может выплатить определенную сумму, которая должна быть учтена при проведении расчетов

Важно, чтобы на переданный задаток имелись письменные подтверждения

Сроки взыскания долга по расписке

Судебное решение предписывает вернуть истцу деньги в строго отведенный срок. Он может варьироваться от одного до трех месяцев в зависимости от материального положения ответчика. Но прописанные сроки вовсе не означают, что заимодавец получит средства в указанный срок. Период возврата может растянуться на несколько лет. Все зависит от суммы взыскания и материального положения ответчика.

Какие доказательства пригодятся в суде

Отсутствие расписки чревато тем, что сложно доказать:

- факт передачи денег;

- какая сумма была одолжена;

- какого числа состоялась передача.

Для того чтобы доказать в суде факт передачи средств, понадобятся неопровержимые доказательства. Таковыми считаются выписки со счетов о денежных перечислениях.

Денежный перевод

Если купюры не передавались из рук в руки, а перечислялись заемщику посредством денежного перевода (в банке, через платежные системы), это является веским доказательством в суде.

Для подтверждения факта перевода следует предоставить квитанции о его совершении. В документах должны быть прописаны данные ответчика, а не другого лица. При утере квитанции, дубликат можно получить в организации, посредством который совершался перевод. Не забудьте попросить сотрудника поставить свою подпись организации (банка, платежной системы) и печать на документе.

С карты на карту

Перечисление безналичных средств с карты истца на карту ответчика также является отличным способом доказать свершившийся факт передачи. Проверить данные довольно просто. Заимодавец заказывает выписку по своему счету, в которой видны все движения. Банковская выписка позволит доказать сумму перечисления и срок передачи.

Банковский перевод

Использование онлайн-кабинета дает возможность в любой момент подтвердить проведенные операции. Получить квитанцию об операции можно следующим образом:

- Зайти в историю или архив платежей.

- Выбрать необходимый платеж.

- Распечатать квитанцию.

Дополнительно рекомендуется получить выписку из банка с печатью и подписью сотрудника для подтверждения перевода.

Электронные кошельки

При переводе средств через электронный кошелек важно учитывать две вещи:

- Кошельки должны быть авторизированы (зарегистрированны именно на данное физическое лицо).

- Истец и ответчик являются собственниками электронных счетов.

Принцип сбора доказательств такой же как в Сбербанк онлайн. Но если деньги переводились через третьих лиц (онлайн обменные пункты или другого посредника), то доказать, что они предназначались ответчику, будет гораздо сложнее.

Обращаемся в суд

Обращаемся в суд общей юрисдикции по прописке или месту проживания должника. Дела с ценой иска (долгом физ.лица) не более 50 000 рублей (по имущественным спорам, возникающим в сфере защиты прав потребителей, не более 100 000 рублей) и заявления о выдаче судебного приказа с суммой исковых требований не более 500 000 рублей рассматривает мировой суд. Во всех остальных случаях обращаемся в городской (районный) суд.

Адрес нужного суда можно найти насайте ГАС РФ «Правосудие».

Исковое заявление пишем по нормам ст. 131 ГК РФ (поможем правильно составить).

Подать иск можно лично в канцелярию суда, по почте или через интернет-сервисы «Мой Арбитр» и ГАС «Правосудие».

Взыскание долга через суд возможно и в процедуре банкротства, если общий долг гражданина больше 500 000 рублей.

Стратегия истребования долга

Договорные отношенияЕсли вы заключили договор-ультиматум (будешь делать так и никак иначе), выбирайте стратегию жесткого взыскания — угрозу или ультиматум. При заключении договора-соглашения (на равных), взыскивайте долг мягко и тактично — просьба, предложение, информирование.

Кредитная политикаЕсли вы даете отсрочку всем желающим, то придется взыскивать жестко. Если у вас жесткие требования для предоставления отсрочки, используйте «мягкое» взыскание.

«Сильный кредитор» в сравнении с другими кредиторамиПри одновременной задолженности у нескольких кредиторов — жесткое взыскание. Нужно успеть вырвать свои деньги, пока этого не сделали другие. Если контрагент должен только вам, предложите мягкие условия, вплоть до реструктуризации.

Как всё проходит

Предварительный этап

Сначала приставам приходит заявление на взыскание вместе с исполнительным документом.

Если вы, допустим, проиграли в гражданском процессе, то истец (то есть тот, кто подал на вас в суд) должен попросить у них стрясти с вас задолженность. Взыскателя в целом никто не торопит — главное, уложиться в трёхлетний срок, рассказала член высшего координационного совета Международной конфедерации обществ потребителей (КонфОП) Диана Сорк.

У приставов будет три рабочих дня с момента поступления документов для возбуждения исполнительного производства, отметила адвокат адвокатского бюро «Гестион» Алена Дрючина. Однако на деле сроки зависят от конкретного отдела, который начнёт заниматься вашими документами. Нередко должник получает постановление через неделю, а то и две с момента обращения истца.

Как писать жалобы и заявления в суд?

Если все вышеперечисленные способы не привели к результату, можно обратиться в суд. Жалобу или заявление в суд нужно составлять четко и содержательно, указывая все доказательства и факты, связанные с долгом

Важно понимать, что судебный процесс может затянуться на длительный срок и требует определенных затрат

Также стоит отметить, что есть определенные случаи, когда можно обойтись без суда. Например, если долг меньше определенной суммы, установленной законодательством, то можно обратиться в исполнительную службу и воспользоваться процедурой принудительного взыскания. Также можно попробовать добиться выплаты долга через судебного пристава.

Несмотря на то, что получение денег без суда может быть менее затратным и быстрым способом взыскания долга, необходимо учитывать, что он не всегда эффективен. В некоторых случаях может потребоваться обращение в суд для решения спора и принудительного взыскания долга.

В заключение, для того чтобы успешно получить деньги от должника без обращения в суд, необходимо собрать все необходимые доказательства, отправить письменный запрос, провести устные переговоры и, если необходимо, привлечь третьей стороны. Если все эти способы не дали результата, можно обратиться в суд.

Сложности и проблемы работы с должником

Работа с должником может быть сложной и проблематичной, поскольку должник может не желать выплачивать долг или находиться в трудной финансовой ситуации. Рассмотрим несколько основных проблем, с которыми может столкнуться кредитор при работе с должником.

Проблема 1: Отсутствие контакта с должником

Одной из основных проблем работы с должником является отсутствие контакта с ним. Это может быть связано с тем, что должник не отвечает на звонки, сообщения или письма. В этом случае стоит попробовать найти другие способы связи с должником, например, через его родственников или знакомых.

Проблема 2: Невыплата долга

Если должник не выплачивает долг, это может создать проблемы для кредитора. В этом случае стоит попробовать отправить письменный запрос на выплату долга, провести устные переговоры или привлечь третьей стороны. Если все это не дает результата, можно обратиться в суд.

Проблема 3: Неправильно составленные документы

Еще одной проблемой может стать неправильно составленные документы. Это может привести к тому, что кредитор не сможет взыскать долг. В этом случае необходимо обратиться к юристу или коллекторскому агентству, чтобы получить помощь в составлении правильных документов.

Проблема 4: Срыв сроков платежей

Срыв сроков платежей может быть еще одной проблемой работы с должником. В этом случае стоит попробовать установить новые сроки платежей, которые будут удобны и для должника, и для кредитора.

Проблема 5: Трудности в получении информации о должнике

Если кредитор не имеет достаточно информации о должнике, это может затруднить процесс получения долга. В этом случае можно обратиться к службе информации о должниках или использовать другие способы поиска информации.

В заключение, работа с должником может быть сложной и требует определенных знаний и навыков. Однако, если правильно подойти к этому процессу и использовать различные стратегии, можно добиться выплаты долга и защитить свои права как кредитора

Важно помнить, что при работе с должником необходимо соблюдать законодательство и правила этики, чтобы избежать правовых и этических проблем. Также стоит учитывать, что работа с должником может потребовать много времени и усилий, поэтому необходимо быть готовым к тому, что процесс получения денег от должника может занять длительное время

Некоторые кредиторы предпочитают обратиться за помощью к коллекторским агентствам или юристам, чтобы эффективно взыскать долг. Коллекторские агентства могут использовать различные методы, чтобы добиться выплаты долга, такие как звонки, письма, встречи с должником и т.д. Юристы, в свою очередь, могут предоставить юридическую поддержку и защитить права кредитора в суде.

Несмотря на то, что работа с должником может быть трудной и проблематичной, необходимо помнить, что получение долга является законным правом кредитора

Важно не отчаиваться и использовать различные стратегии и методы, чтобы добиться выплаты долга. Кроме того, работа с должником может быть полезна и для самого должника, поскольку поможет ему решить финансовые проблемы и избежать серьезных правовых проблем

Основные моменты:

- Вы должны составить правильно Заявление об индексации.

- Никакая пошлина при подаче такого заявления ни в суд, ни приставам Вами не платится.

- Нужно подать его в суд и получить Определение суда об индексации и исполнительный лист.

- Сдать новый исполнительный лист приставам.

Наказание началось.

Однако, индексация еще не все…

Можно параллельно взыскивать с Должника проценты за пользование присужденными Вам денежными средствами, рассказываю как это делается.

- Начисляем проценты за пользование чужими денежными средствами.

Этот механизм предусмотрен в статье 395 Гражданского кодекса РФ.

Ст. 395 ГК РФ “Ответственность за неисполнение денежного обязательства” гласит:

“В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору.”

Как это работает?

Если Решение суда вступило в законную силу 01.01.2016 г., то оно все также обязательно для исполнения Должником (см. выше).

За то, что Должник не отдает (удерживает) Ваши деньги, с него может быть взыскана сумма за их удержание исходя из ключевой ставки ЦБ РФ (сейчас она составляет 7,5% годовых).

Итого:

Долг 1.000.000 рублей, ключевая ставка ЦБ РФ – 7,5% годовых, Решение суда вступило в силу 01.01.2016 г., долг не возвращен.

За период с 01.01.2016 г. по 01.01.2019 г. исходя из ключевой ставки в 7,5% годовых, Вы можете через суд взыскать с Должника за 36-ть месяцев неправомерного удержания денежных средств проценты.

Как рассчитать сколько Вы взыщете за 36-ть месяцев? Очень просто: 7,5% нужно разделить на 12 и умножить на 36, получаем – 22,5 %.

Значит, за период с 01.01.2016 г. по 01.01.2019 г. можно дополнительно к индексации взыскать с Должника при сумме долга 1.000.000 рублей –22,5 %, т.е. 225.000 рублей.

Указанный механизм увеличения суммы долга, в отличие от индексации, предполагает подачу в суд Искового заявления о взыскании процентов, т.е.:

- нужно будет оплатить гос.пошлину,

- в отношении Должника возбудят очередное гражданское дело,

- и взыскать эти % можно только за 3-ри года.

По результатам рассмотрения Вашего дела суд вынесет не Определение (как по индексации), а отдельное Решение суда, Вы также дожидаетесь пока оно вступит в законную силу, получаете исполнительный лист и несете его к приставам.

Итого, начав Вы индексировать и взыскивать проценты, Должник, за период с 01.01.2016 г. по 01.01.2019 г., помимо всех сопутствующих быть Должником неудобств получит сверху к сумме долга как минимум 305.000 рублей долга Вам, и это хороший стимул, не проходящий и усиливающийся годами.

Поэтому Уважаемые Взыскатели, все в Ваших руках.

Можно увеличивать долг постоянно и неизбежно для Должника, просто надо это освоить и действовать.

Если есть желание заняться данным вопросом – обращайтесь, или

звоните по телефону: +7(495)123-12-12,

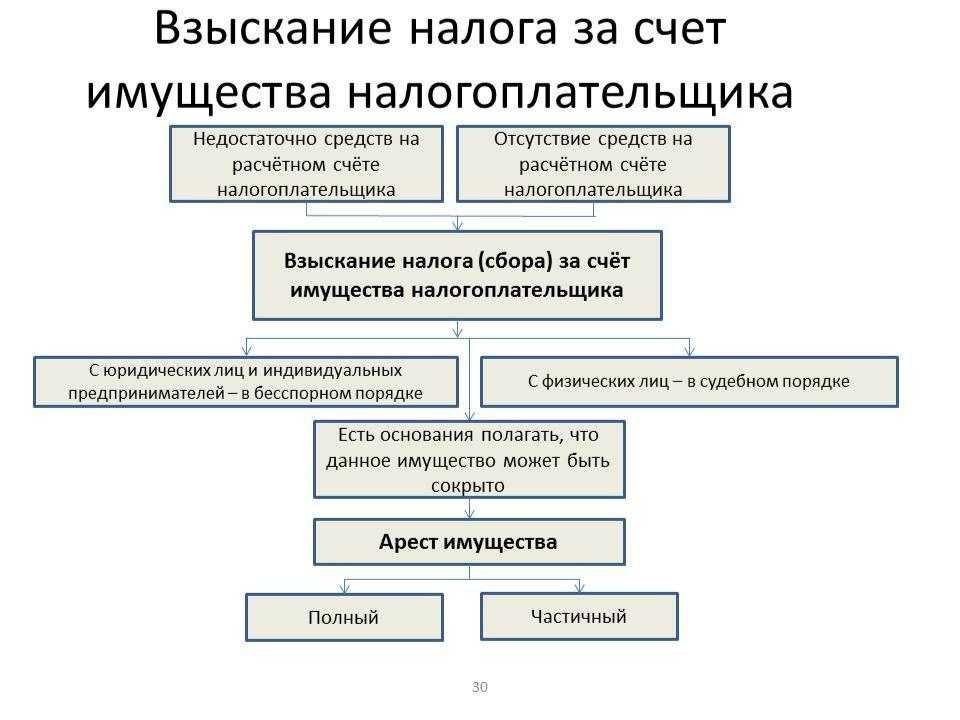

Наложение ареста на имущества должника

Если в ходе судебной тяжбы, мы понимаем, что должник пытается уйти от ответственности законного возврата долга, мы обращаемся в суд о наложении ареста на движимое и недвижимое имущества должника и всех его банковских счетов, а также иного имущества.

В исполнении вышеуказанного, мы проводим изучение должника, устанавливаем наличие его собственности, в т.ч. совместной, изучаем сделки предыдущих периодов.

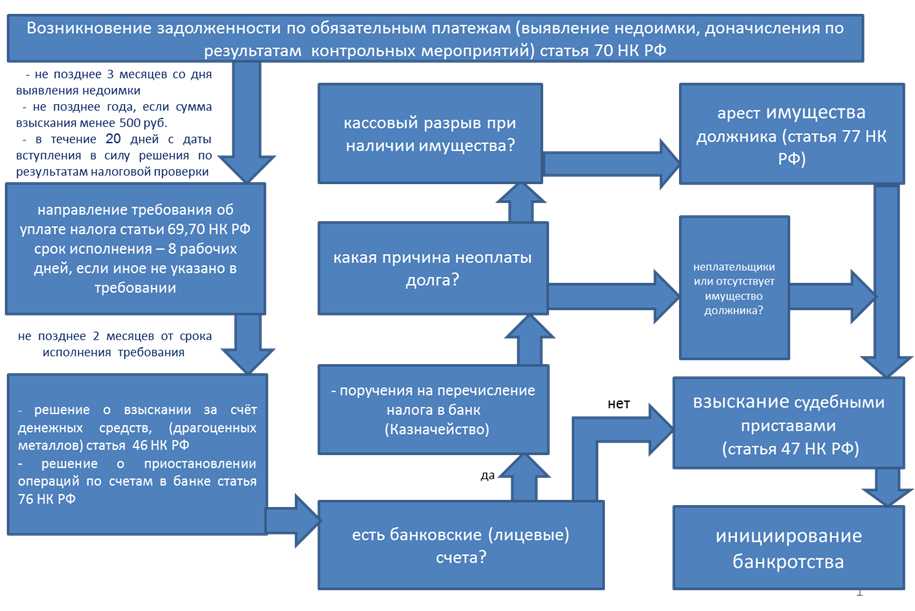

Получение исполнительного листа

После вступления решения суда в законную силу, мы получаем исполнительный лист, в зависимости от ситуации обращаемся в собственную службу взыскания долгов или судебным приставам.

Мы предъявляем исполнительный лист в отдел судебных приставов

Функция нашей компании состоит в помощи приставу, указании сведений об имеющемся имуществе должника. Также нами осуществляется контроль действий приставов для успешного завершения дела. Исполнительный лист может быть предъявлен кредитной организации или банку, в котором числится счет должника.

Возмещение процентов и оспаривание бездействия приставов

Если должник не исполняет решения суда через приставов, то на сумму долга закон позволяет начислить дополнительные проценты.

Работа судебных приставов также будет нами контролироваться, бездействие судебных приставов не допустимо.

Возбуждение уголовного дела

Если в ходе всех действий мы усмотрим правонарушения должника носящие уголовную ответственность, тогда мы готовим документы и обращаемся с заявлением о возбуждении уголовного дела. Данный способ применяется редко, в случаях, когда поведение должника красноречиво демонстрирует его нежелание возвращать долги. Данным методом пользуются при невозможности защитить права и интересы клиентов юридическими способами.

Если сумма требований к должнику велика, введена процедура банкротства, то мы включаем требования клиента в реестр кредиторов. Осуществляем взаимодействие с конкурсным управляющем, следим, чтобы все имущество было учтено, а требования клиента были исполнены в первую очередь. В случае необходимости обжалуем действия конкурсного, взыскиваем причиненный ущерб.

Незаконные методы

Незаконные способы взыскания коллекторов работают эффективнее и часто приносят результат.

Даже скрытые угрозы заставляют многих должников спешно искать деньги, начать платить. Обращаться за помощью в правоохранительные органы неплательщика заставит только прямая угроза жизни и здоровью, вымогательство со стороны коллекторов, применение силы.

Что не имеют права делать коллекторы

Так как коллекторские компании не являются государственными структурами, их сотрудники не могут представляться судебными приставами или сотрудниками суда. За такие действия коллекторское бюро могут исключить из реестра и запретить работать.

Вот еще несколько незаконных методов взыскания, с которыми могут столкнуться должники:

- отказ сообщить данные о компании, ее названии и ОГРН, об основаниях для требования долга;

- грубость, хамство и оскорбления со стороны сборщика задолженностей;

- угрозы по отношению к неплательщику и его родным;

- применение физической силы;

- незаконное проникновение в квартиру или дом, если на это не дал согласие собственник;

- вымогательство денег или имущества под предлогом распространения информации о должнике в интернете, в СМИ, другими способами;

- принудительное отобрание имущества, повреждение или уничтожение его;

- раскрытие персональных данных о неплательщике.

Некоторые нарушения сложно выявить без специальной подготовки или знания законов. Например, в ходе разговора угрозы могут выражаться косвенными фразами, которые можно трактовать неоднозначно. С поддержкой юриста противодействовать коллекторам проще. Вы можете не только консультироваться по любым вопросам взыскания, но и нанять представителя для защиты интересов.

Подача жалоб в ФССП, МВД или прокуратуру поможет привлечь коллекторскую компанию к ответственности. Но обязанность выплачивать долги при этом останется.

Как прекратить общение с коллекторами

Чтобы прекратить общение с коллекторами есть два способа:

-

Подать письменный отказ от общения. Отказ от общения не снимет долг, но поможет сохранить нервы должника и его близких.

Скачать образец заявления об отказе взаимодействия (21 кб.)

- Подготовить документы и обратиться за банкротством. Списать долги можно через суд или в упрощенном порядке через МФЦ (для долгов от 50 до 500 тыс. рублей).

Что спровоцировало бум роста услуг по взысканию Долгов с физических лиц

Первой причиной является низкий уровень финансовой грамотности населения. Среди остальных можно выделить:

- доступность потребительского кредитования без существенной проверки заемщика;

- финансовый кризис, который приводит к падению доходов и росту расходов населения;

- непомерная процентная ставка по микрозаймам.

Именно такие факторы являются причиной образования долгов, а также умышленного игнорирования требований к их возврату. Безусловно, на протяжении первого времени организации будут предпринимать оптимальные меры решение конфликта. Если все это не дает должного результата, может быть принят первый из трех упомянутых сценариев развития событий а именно:

- списание долга как безнадежного;

- продажа долга со скидкой на аукционе (чаще всего такие долговые обязательства покупают коллектора);

- активизация комплекса мер по принудительному взысканию долга.

Первый вариант работы с просроченными долгами, а именно его списание, встречается крайне редко, особенно, если кредитором является микрофинансовая организация. В данном случае, всех кто имеет небольшие долги и не возвращает их на протяжении 60 дней, ожидает передача кредитного договора коллекторам. Последняя, в свою очередь, дает возможность приступить к более активному взысканию долга, иногда граничащему со всеми культурными и законными мерами. Именно поэтому, допускать образования существенной просрочки не стоит. Лучшим вариантом станет частичное погашение долга, по мере поступления средств, даже если кредитор настаивает на полном возврате одним платежом.

Если объектом задолженности являются коммунальные платежи и схожие с ними расчетные операции, то меры принудительного взыскания могут применяться и для существенно меньших сумм. В данном случае, регламентирующим правилом для задействования третьих лиц является законодательство, внутреннее положение каждой конкретной организации, в отношении которой образовался долг.

Законные методы взыскания долгов по кредиту

Сложно представить, что должник будет специально готовиться к звонкам или встречам с коллекторами. Обычно это происходит совершенно неожиданно для неплательщика, особенно если он не получает претензии и уведомления по почте.

Законные способы, которые могут использовать коллекторы, описаны в 230-ФЗ. Противоправные методы взыскания зависят от изобретательности сборщиков долгов, поведения и действий самого должника.

Основные методы воздействия

Коллекторы заинтересованы в максимально быстром погашении задолженности, так как от этого зависит их вознаграждение. К законным методам взыскания относятся:

- звонки на мобильный или стационарный телефон, голосовые сообщения — коллекторы могут звонить только с одного номера, с соблюдением ограничений по времени и количеству звонков;

- отправление СМС-сообщений — аналогично, должно соблюдаться время и число СМСок;

- личные встречи — могут проводится дома у должника, по месту его работы, в офисе коллекторской фирмы, в других местах по согласованию;

- направление писем, претензий, уведомлений — ограничений по количеству писем нет.

Поскольку коллекторская компания может стать кредитором, у нее возникнет право на обращение в суд, в ФССП. Такие методы взыскания применяются достаточно редко, если ранее банк уже не работал через суды и приставов.

Все специалисты коллекторских фирм проходят специальную подготовку по работе с неплательщиками. Она заключается в изучении навыков сложных и длительных разговоров, прямого или косвенного психологического давления, по другим направлениям. Должник такой подготовки не имеет. Поэтому каждый разговор или приход выездной группы — это стресс и некомфортная ситуация для неплательщика. В такой обстановке он может подписать любые документы, отдать наличные деньги или имущество.

Очередность звонков и уведомлений от коллекторов

Самые эффективные методы воздействия на должника заключаются в звонках и личных встречах. Общий алгоритм работы по взысканию долга:

- На начальном этапе применяются достаточно мягкие способы взыскания — должнику звонят, пишут и отправляют смс строго в дневное время, не используют жесткое давление, не выезжают на дом.

- На следующем этапе начинается давление на должника, которое осуществляется в рамках закона — меняется тон разговоров и текста в письмах, с неплательщика требуют начать возвращать долги.

- Если человек не платит, к взысканию подключаются выездные группы, которые могут приходить домой или на работу и даже останавливать должника на улице.

Каждая коллекторская компания имеет свои алгоритмы сбора долгов, которые меняются под ситуацию. Например, если на взыскание передан заведомо безнадежный долг, звонить и уговаривать заплатить не имеет смысла. В этом случае эффективнее направить выездную группу, чтобы не терять время на бесполезные договоры.

Не знаете, как разговаривать с коллекторами? Помощь окажут наши юристы. Мы знаем, как защитить ваши права, поможем в борьбе со сборщиками долгов, в списании просроченной задолженности.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Как работает выездная группа коллекторов

Если звонки и письма не помогли взыскать долг, коллекторы начнут личные встречи с неплательщиком. Делать это можно не чаще 1 раза в неделю, а общение допускается только с самим должником. Выездная группа может включать 2-6 коллекторов, которые могут прийти домой, приехать на работу, попытаться остановить клиента на улице.

Некоторые сведения о выездной работе коллекторов, которые лучше знать заранее:

- в отличие от приставов, коллекторы не могут заниматься описью имущества, забирать его на ответственное хранение или в счет погашения долга;

- без согласия собственника запрещено входить в квартиру, поэтому коллекторов можно оставить за дверью;

- при личном общении можно использовать аудио- и видеозапись, что поможет доказать нарушения;

- встречаться с другими лицами, в том числе с родными и близкими неплательщика, коллекторам запрещено (кроме созаемщиков и поручителей).

Подписывать ли документы у коллекторов?