Доходный метод

Доходный метод основан на оценке доли участника на основе потенциального дохода, который ему может принести владение данной долей. Для расчета используются данные о текущем и будущем финансовом состоянии общества, а также о его прибылях и ставке дисконтирования.

На конкретном примере можно проиллюстрировать процесс расчета участия в уставном капитале. Предположим, что уставный капитал ООО составляет 1 000 000 рублей, а участник вносит в него вклад в размере 500 000 рублей. Таким образом, доля участника составляет 50%.

Для оформления участия в уставном капитале необходимо провести регистрацию общества и оформить соответствующие документы, подтверждающие вклад участника.

Положение о распределении участия в уставном капитале может предусматривать различные способы распределения долей, например, равномерное распределение между участниками или распределение в зависимости от величины внесенных вкладов.

Выводы:

- Расчет участия в уставном капитале основывается на доле участника и стоимости его доли.

- Доля участника определяется в процентах и представляет собой долю его владения в уставном капитале.

- Расчет стоимости доли может проводиться по различным методам, таким как рыночный метод или доходный метод.

- Оформление участия в уставном капитале требует регистрации общества и оформления соответствующих документов.

Корректное распределение долей участников в уставном капитале позволяет соблюдать правильный порядок и установленное положение в обществе с ограниченной ответственностью или акционерном обществе. Оно также поможет избежать «проблемы» с распределением прибылей и принятием важных решений для развития компании.

Плюсы и минусы расчета участия в уставном капитале:

- Плюсы: правильное распределение участия позволяет соблюдать установленный порядок и положение в обществах с ограниченной ответственностью и акционерных обществах;

- Минусы: некорректное распределение может привести к спорам и конфликтам между участниками, а также к несправедливым решениям в отношении распределения прибыли.

Анализ конкретной ситуации

Физические лица Иванов, Петров и юридическое лицо ООО «Гранат» в марте 2021 года заключили учредительный договор о создании ООО «Аристократ». Уставный капитал создаваемого общества был согласован в размере 1 000 000 руб.

Размер долей учредителей в уставном капитале предприятия был согласован следующим образом (см. таблицу).

Размер долей учредителей в УК ООО

| Учредитель | Размер доли в уставном капитале предприятия, % | Доля учредителя в суммовом выражении, руб. |

| Иванов | 25% | 250 000 |

| Петров | 24% | 240 000 |

| ООО «Гранат» | 51% | 510 000 |

| Итого | 100% | 1 000 000 |

В учете организации после государственной регистрации предприятия в марте 2021 года были сделаны следующие записи:

ДЕБЕТ 75/Иванов КРЕДИТ 80 субсчет «Объявленный уставный капитал»/Иванов

— 250 000 руб. – отражено образование уставного капитала ООО в размере доли Иванова, заявленной в учредительных документах;

ДЕБЕТ 75/Петров КРЕДИТ 80 субсчет «Объявленный уставный капитал»/Петров

— 240 000 руб. – отражено образование уставного капитала ООО в размере доли Петрова, заявленной в учредительных документах;

ДЕБЕТ 75/ООО «Гранат» КРЕДИТ 80 субсчет «Объявленный уставный капитал»/ООО «Гранат»

— 510 000 руб. – отражено образование уставного капитала ООО в размере доли ООО «Гранат», заявленной в учредительных документах;

После оплаты уставного капитала всеми участниками были сделаны следующие записи:

ДЕБЕТ 80 субсчет «Объявленный уставный капитал»/Иванов КРЕДИТ 80 субсчет «Оплаченный уставный капитал»/Иванов

— 250 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал»/Петров КРЕДИТ 80 субсчет «Оплаченный уставный капитал»/Петров

— 240 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал»/ООО «Гранат» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»/ООО «Гранат»

— 510 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

Предположим, по итогам работы в марте 2021 года был составлен следующий баланс (см. таблицу).

Баланс

| АКТИВ | Сумма, руб. | ПАССИВ | Сумма, руб. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Основные средства | Уставный капитал | 1 000 000 | |

| Нераспределенная прибыль | 438 122 | ||

| ИТОГО по разделу I | ИТОГО по разделу III | 1 438 122 | |

| II. ОБОРОТНЫЕ АКТИВЫ | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Запасы | 1 620 012 | Займы и кредиты | |

| Дебиторская задолженность | 128 110 | ИТОГО по разделу IV | |

| Денежные средства | 51 000 | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| ИТОГО по разделу II | 1 499 122 | Задолженность перед поставщиками | 350 000 |

| Задолженность перед бюджетом | 11 000 | ||

| ИТОГО по разделу IV | 361 000 | ||

| Баланс | 1 799 122 | Баланс | 1 799 122 |

Таким образом, действительная стоимость доли участников по состоянию на 31 марта 2021 года составит (см. таблицу).

Действительная стоимость долей участников ООО

| Учредитель | Чистые активы на 31.03.18, руб. | Размер доли в уставном капитале предприятия, % | Доля учредителя в суммовом выражении, руб. |

| Иванов | 1 438 122 (1 799 122 – 361 000) | 25% | 359 530,50 (1 438 122 руб. × 25%) |

| Петров | 24% | 345 149,28 (1 438 122 руб. × 24%) | |

| ООО «Гранат» | 51% | 733 442,22 (1 438 122 руб. × 51%) | |

| Итого | 100% | 1 438 122 |

Оплата долей

После того как учредители согласовали распределение долей в ООО, их необходимо оплатить. Это означает внесение какого-либо имущества в уставный капитал, которое в дальнейшем будет выполнять функцию гаранта интересов кредиторов создаваемой организации.

Действующее законодательство позволяет участника гражданского оборота выбрать один из двух путей оплаты УК:

- Деньги.

- Имущество.

Если учредитель принимает решение о взносе в уставный капитал ООО в виде денежных средств, следует соблюсти определенную последовательность действий:

- В решении о создании фирмы и учредительном договоре (если он составляется) требуется указать, что в качестве способа оплаты выбраны денежные средства.

- Установить, кому из учредителей предоставляется право открытия накопительного счета в банке.

- Открыть упомянутый счет при наличии требуемого банком комплекта документов.

- Каждый из учредителей совершает оплату принадлежащей ему доли путем перечисления соответствующей суммы на указанный счет.

- Получение от банка оригинала квитанции, подтверждающей оплату денежными средствами, что позволит далее избежать проблем в ходе государственной регистрации.

При выборе имущества как способа оплаты необходимо действовать по иному алгоритму:

- В решении о создании компании и договоре об учреждении (при его наличии) определить имущество, подлежащее передаче в УК, произвести оценку его стоимости.

- Составление акта приема-передачи имущества с указанием его типа, названия, стоимости, даты передачи, а также лица, принимающего его на ответственное хранение до момента государственной регистрации ООО (генерального директора), ввиду невозможности постановки на баланс в силу отсутствия у организации правоспособности.

- Если размер доли участника юридического лица, которая оплачивается не денежными средствами, больше двадцати тысяч рублей, для определения стоимости такого имущества необходимо привлечь независимого оценщика.

Традиционно на практике, руководствуясь соображениями целесообразности, предприниматели вносят в УК имущество, когда его размер менее 20 000 рублей: это позволяет избежать траты времени на открытие накопительного счета в банке, а независимая оценка при этом не требуется.

После того как передача совершена, доля считается оплаченной и учредитель утрачивает права в отношении имущества, а организация — приобретает (после того как будет произведена государственная регистрация при создании).

В практике ведения предпринимательской деятельности с течением времени появлялись спорные ситуации применительно к внесению в УК определенного имущества.

Так, например, существовала неопределенность в вопросе об оплате векселем. Сомнения были развеяны Высшим Арбитражным Судом Российской Федерации (ВАС РФ), который указал, что доля в уставном капитале может оплачиваться векселем (Определение ВАС РФ от 18.01.2011 N ВАС-18074/10 по делу N А56-59613/2009). Отдельные нюансы есть в процедуре внесения в качестве вклада недвижимого имущества.

Суды указали, что недвижимое имущество, принадлежащее государственному или муниципальному предприятию на праве хозяйственного ведения, может быть внесено в качестве оплаты доли в уставном капитале ООО только с согласия собственника такого имущества (Постановление Пленума ВАС РФ от 25.02.1998 N 8, Постановление ФАС Уральского округа от 04.08.2009 N Ф09-4743/09-С4 по делу N А07-14214/2008-Г-ГЛШ).

Для каких целей и для кого проводится

Ввиду требований законодательства, регламентирующих порядок решения таких моментов в ООО, уставной капитал является совокупной величиной отдельных долей, при этом каждая из них может иметь два отдельных вида стоимости:

- Номинальная, которая является рублевым эквивалентом части уставного капитала, что имеется у участника общества.

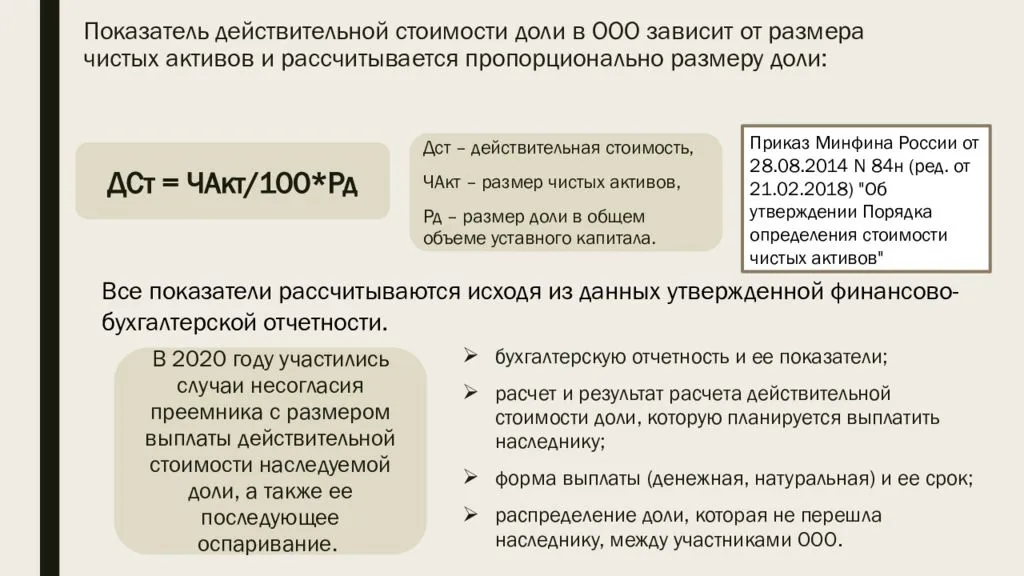

- Действительная, которая вычитается при помощи деления стоимости чистых активов на величину доли каждого участника.

Обязательная для нотариуса

Некоторое время назад для того, чтобы продать часть ООО, требовалось составить и подписать специальную документацию между покупателем и продавцом (или другими участниками процесса).

Инициативная

Инициативная оценка проводится только по желанию заказчика и осуществляется по причине необходимости получения кредита в банке или же продажи доли в бизнесе. При проведении инициативной оценки собственник доли в ООО обращается к оценщикам и самостоятельно оплачивает их услуги.

Необходимость проведения в общих случаях может быть вызвана выходом из общества, продажей доли другим участникам, в ситуации, когда собственник доли умирает и рассматривается вопрос о получении наследства, при наложении взыскания в судебном порядке для того, чтобы рассчитать возможную сумму, которую сможет погасить лицо посредством продажи своей части.

Кому достаются доли в ООО

Деятельность ООО основана на распределении долей в уставном капитале. Каждый учредитель вносит свой вклад при регистрации фирмы, становясь владельцем части имущества компании.

Бывают ситуации, когда участники общества могут передать свои доли или продать их. При этом порядок этих процессов закрепляется Уставом фирмы, а также нормами законодательства.

Владельцем доли может стать:

- Само ООО;

- Иные участники компании;

- Третьи лица, не связанные с обществом.

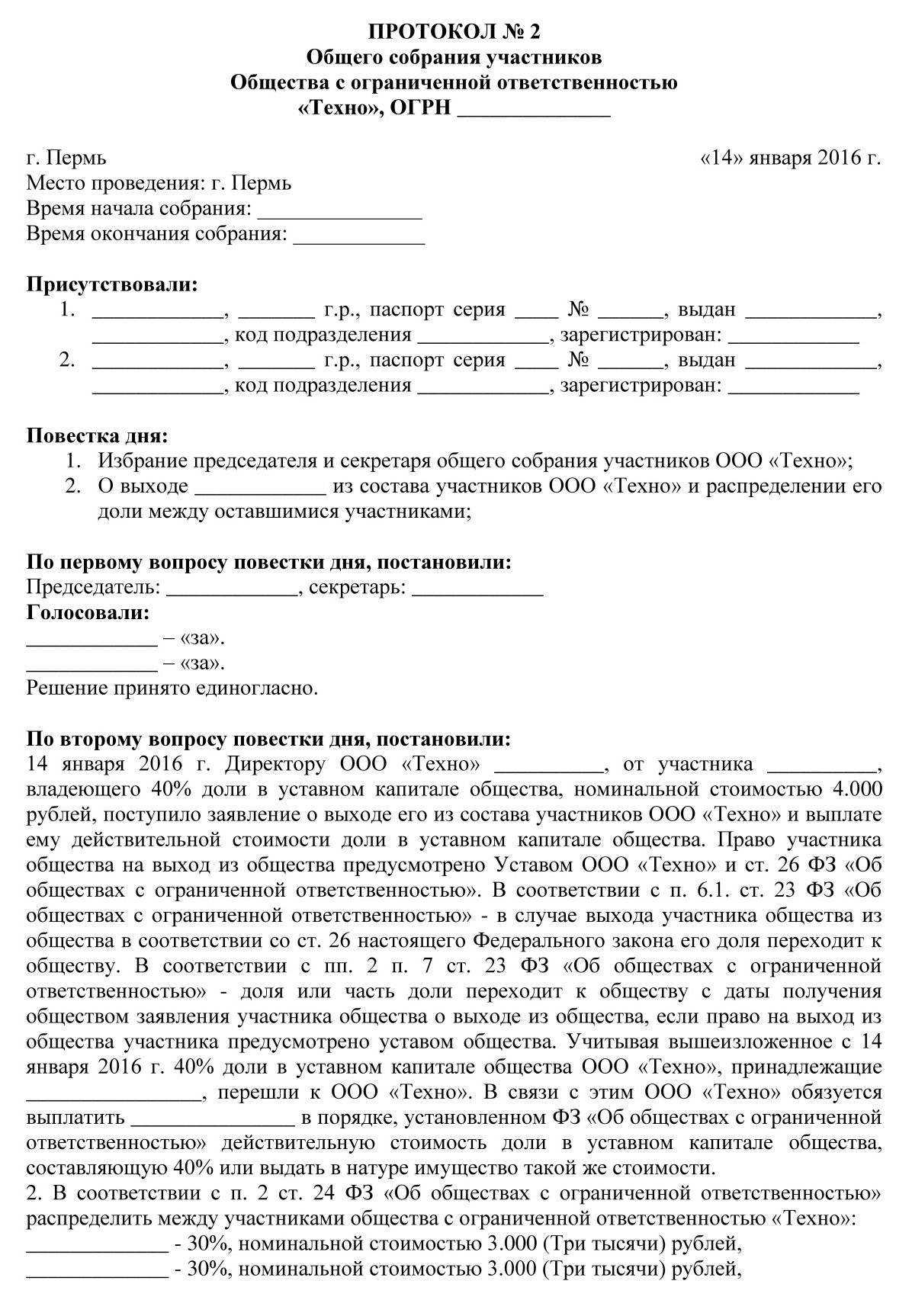

Выход учредителя из общества сопровождается передачей собственной доли в пользу ООО. Затем в течение 1 года фирма должна перераспределить её между другими участниками пропорционально их частям в уставном капитале.

Если доля останется без распределения, то она подлежит погашению, в результате чего будет уменьшен уставный капитал ООО

Важно учитывать, что величина последнего не может быть меньше законодательно установленного уровня, в противном случае общество подлежит ликвидации

Изменение в составе уставного капитала необходимо отразить в Уставе компании, для чего потребуется посетить налоговый орган для внесения изменений в ЕГРЮЛ.

Если участник решил передать собственную долю другому учредителю, то процент последнего в уставном капитале не играет роли. Произойдёт увеличение вклада, приобретшего долю. Номинальная цена долей остальных членов ООО не изменится, а процентное соотношение станет другим.

Изменение доли в уставном капитале

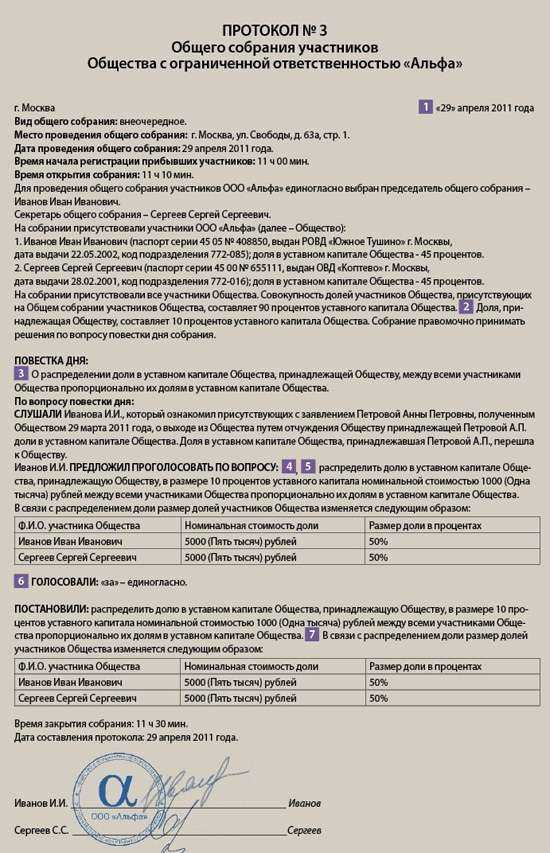

Доля уставного капитала в обществе может быть изменена вследствие:

- Перехода доли обществу и последующего ее распределения поровну между оставшимися участниками вследствие выхода участника из ООО по заявлению.

- Отчуждения доли другому участнику или третьему лицу вследствие выхода участника из общества.

- Увеличения уставного капитала за счет вклада участника.

- Уменьшения уставного капитала.

Все перечисленные варианты изменений доли в уставном капитале общества предусматривают обязательную государственную регистрацию, поскольку сведения вносятся в ЕГРЮЛ. Для каждого из указанных вариантов необходимо сформировать свой, определенный пакет документов.

Первый и второй вариант не влекут за собой изменения величины уставного капитала и поэтому регистрируются по форме Р13014, то есть вносятся изменения в ЕГРЮЛ.

Подготовить пакет документов и

Заполнить форму Р13014 для регистрации изменений в ЕГРЮЛ

Как распределяются доли уставного капитала в обществе?

Порядок распределения долей уставного капитала в обществе устанавливается учредителями. Можно, предположим, распределить доли в уставном капитале поровну на всех, а можно предусмотреть распределение, согласно которому трое учредителей вносят по 10% уставного капитала общества, а один – все остальное. В любом случае учредители самостоятельно решают вопрос о распределении долей в уставном капитале.

Размер доли участника в уставном капитале общества определяется в процентах или в виде дроби (скажем, 50 % или 1/2). Фактически, стоимость доли участника общества – это доля (пропорциональная доле участника) стоимости чистых активов ООО (статья 14 ФЗ «Об ООО»).

В настоящее время в законодательстве не определен максимальный размер доли участника ООО. Вместе с тем, допускается ограничение уставом предприятия максимального размера доли участника. Причем в отношении отдельных участников общества это ограничение не может быть установлено.

Также Уставом общества может быть ограничена возможность изменения соотношения долей участников ООО. Указанные ограничения могут быть прописаны изначально, при учреждении Общества или быть внесены, изменены или исключены из Устава впоследствии (статья 14 ФЗ «Об ООО»).

Заполнить документы для регистрации ООО онлайн

Подобно максимальному размеру доли в уставном капитале единых требований к минимальному размеру доли участников ООО в действующем законодательстве не предусмотрено.

Расчет доли третьего участника

Далее процедура оформления увеличения УК Общества за счет доп.вклада самого участника ООО и распределения долей остальных участников в связи с этим проходит стандартно.

Полномочия завещателя относительно определения преемников практически безграничны:

- Он вправе назначить одного или нескольких наследников (даже если они не являются его родственниками).

- Наследником может стать юридическое лицо и даже государство.

- Завещатель может «подназначить» второго наследника на случай кончины первого.

- Он также может простить признанных недостойными наследниками (они все равно получают часть наследства).

Для того, чтобы высчитать долю в процентах необходимо взять два числа. Предположим, что надо посчитать сколько будет доля числа А в процентах от числа Б. Для этого число А разделяем на число Б, а полученный результат умножаем на 100.

Могут иметь место и другие причины, которые прописаны на законодательном уровне. Интересно, что выплаты учредителю ООО в случае его выхода осуществляются вне зависимости от причин. Это обязательство появляется у компании в момент перехода доли.

Вы можете распределить остаток, добавив необходимое количество участников при помощи зеленой кнопочки «Добавить» напротив поля «Участник 1»

Обращаем ваше внимание, что распределение происходит автоматически, а потому остаток делится на равные части среди добавленных вами участников

Проценты используются в различных статистических расчетах, во многих областях хозяйственной деятельности, бухгалтерском учете, в финансовых учреждениях (при расчете выплат по кредитам, вкладам и другим финансовым услугам).

Поэтому мы решили создать у нас на сайте специальный раздел который предоставляет возможность узнать примерный размер затрат при оформлении у нотариуса наиболее распространенных операций с недвижимостью, к которым относятся купля-продажа (мена), дарение и наследование.

Доля в процентном соотношении (если говорить проще — доля в процентах) всегда высчитывается от целого, включающего в себя из нескольких частей.

Любой, хоть раз писавший бизнес-план, согласится, что это задача не из легких. Именно в процессе работы над этим документом прорабатываются детали, продумываются слабые места, складывается стратегия продвижения. И, хотя написание бизнес-плана – этап несомненно важный и трудоёмкий, привести его в жизнь – задача на порядок сложнее.

Число процентов может быть более 100. Это означает, что доля больше целого. Обычно величины более 100 используются при сравнениях в процентах, в статистических и финансовых расчетах, при решении математических задач.

Насколько вы и ваши партнеры компетентны в отрасли вашего стартапа? Опыт работы, связи, понимание технологий – ключевые факторы успеха в практически любом бизнесе.

Как финансовое понятие «процент» означает плату, которую одно лицо (заемщик) передает другому лицу (кредитору) за то, что последний предоставляет первому во временное пользование денежные средства.

Наиболее важным показателем являются именно ЧА, ведь они отражают успешность финансовой и экономической деятельности предприятия. Порядок вычисления утвержден приказом под номером №84н, выпущенным Минфином РФ. В нем указано, что стоимость чистых активов — разница активов ООО и долговых обязательства

При вычислении во внимание берется балансовая стоимость обязательств и активов

Уважаемая Аврора. В данной ситуации Вам необходимо подойти к юристу или к нотариусу для составления такого брачного договора, в котором вы по максимуму пропишите свои обязательства и имущество.

В отличии от обычного больничного декретный отпуск оплачивается от среднего оклада всегда на 100%, независимо от стажа. Подробности по своим декретным выплатам вы можете узнать, воспользовавшись нашим калькулятором.

Известно, что в случае выхода из организации любого из учредителей меняются и данные регистрации компании. Именно предприятие, а не его учредитель несет обязательства по регистрации. Так, в регистрационную структуру отправляется заявление, составленное по форме Р14001. В нем информируется о выходе участника, а также подтверждается переход доли в пользу ООО.

Порядок расчёта определен Приказом Министерства Финансов Российской Федерации №84н от «28» августа 2014 года «Об утверждении порядка определения стоимости чистых активов».

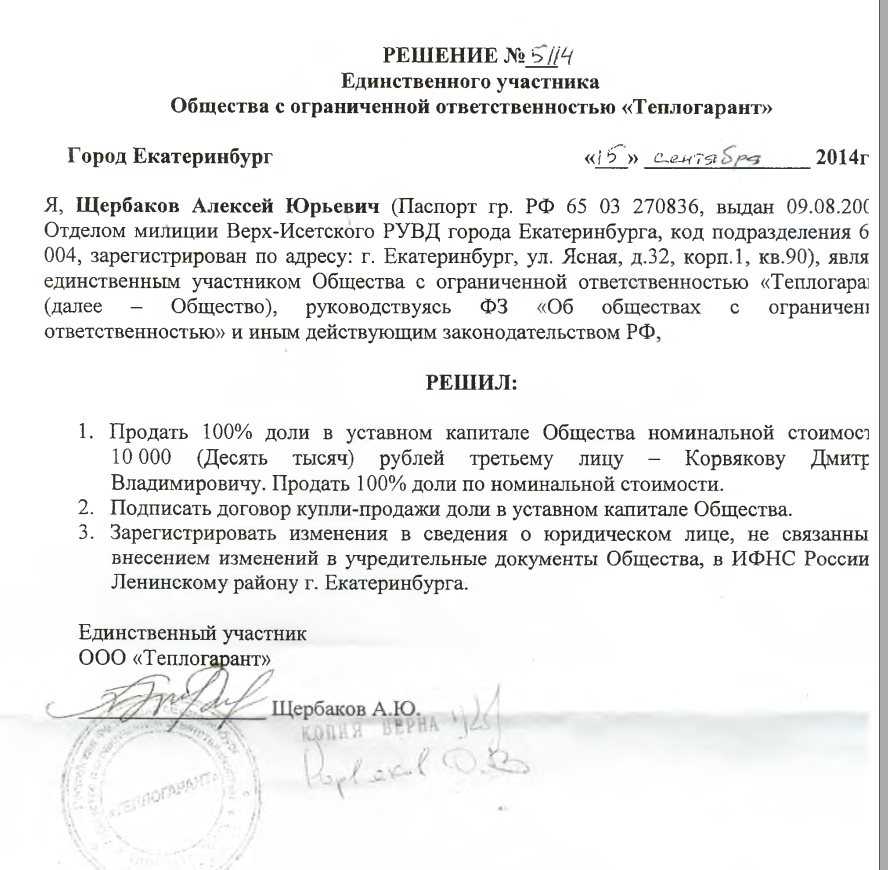

Как сменить единственного участника в ООО

Любой участник, участвующий в Обществе, имеет право выйти из него. Но как быть в ситуации, когда участник единственный? Выход единственного участника из Общества, в результате которого в Обществе не остается ни одного участника, не допускается. Поэтому смена участника ООО осуществляется путем передачи доли. Обычно доля переходит от участника ООО к другому лицу на основании сделки (например, купли-продажи) или в порядке правопреемства (например, при наследовании).

Обратите внимание: можно передать долю только в той части, в которой она оплачена. Кроме того, на практике используют и иные способы смены участника

Рассмотрим все способы. Единственный участник продает, уступает или дарит долю другому лицу В подобных ситуациях участники сделки составляют договор, удостоверяют его у нотариуса.

Также необходимо внести изменения в ЕГРЮЛ

Обратите внимание: Несоблюдение нотариальной формы влечет за собой недействительность этой сделки. В данном случае будет следующий порядок действий: — собираем учредительные документы ООО и документы, подтверждающие право распоряжаться долей и оплату доли; — составляем договор (помним, что договор может составить нотариус за отдельную плату); — идем к нотариусу для нотариального удостоверения договора

При продаже доли в ООО необходимо также получить согласие супруга на отчуждение доли, если продавцом является физическое лицо, состоящее в браке, и доля приобретена им в период брака.

Сам договор заключается лично продавцов и покупателем или их представителями по нотариально заверенной доверенности в присутствие нотариуса. После удостоверения договора нотариус в течение 2 рабочих дней (если больший срок не предусмотрен договором) подаст заявление для внесения записи в ЕГРЮЛ. После получения заявления, налоговая инспекция в течение пяти рабочих дней вносит в ЕГРЮЛ запись о переходе доли и на шестой рабочий день выдает документ, который подтверждает факт регистрации, — лист записи ЕГРЮЛ. Лист записи ЕГРЮЛ направляют нотариусу в электронной форме. Забрать лист записи ЕГРЮЛ у нотариуса можно в электронной форме или на бумаге, если нотариус удостоверил его равнозначность электронному документу, то есть делается тождественность.

К приобретателю доли или части доли в уставном капитале общества переходят все права и обязанности участника общества, возникшие до совершения сделки, за исключением прав и обязанностей, предусмотренных Федеральным законом об ООО. После нотариального удостоверения сделки переход доли или части доли может быть оспорен только в судебном порядке путем предъявления иска в арбитражный суд. Переход доли единственного участника ООО по наследству По общему правилу доли в уставном капитале общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества.

В случае смерти физического лица, являющегося единственным участником ООО, принадлежавшая ему доля в уставном капитале Общества переходит к его наследникам в порядке универсального правопреемства в соответствии с законом и (при наличии) завещанием. В этом случае принятие наследства осуществляется подачей по месту открытия наследства нотариусу или уполномоченному должностному лицу заявления наследника о принятии наследства либо заявления наследника о выдаче свидетельства о праве на наследство. После получения свидетельства о праве на наследство необходимо будет внести в ЕГРЮЛ сведения о новом единственном участнике Общества, размерах и номинальной стоимости долей в уставном капитале Общества. Для этого в регистрирующий орган подается установленная законом форма с документом, подтверждающий переход доли к наследнику. Может ли единственный участник выйти из общества?

Так как в случае с единственным участником выход из Общества невозможен на практике используются и иными способы смены участников. Переход доли можно осуществлять не на основании одной сделки, а на основании совершения ряда последовательных действий. Так, например, переход доли может быть осуществлен следующим способом — Увеличение уставного капитала за счет вклада третьего лица (лиц) с последующим выходом участника (участников) из общества.

Использовать данный способ можно, если уставом ООО предусмотрено право участника на выход и отсутствует запрет на увеличение уставного капитала за счет вкладов третьих лиц.

- единственный учредитель

- участник ООО

- выход из общества участника ООО

Мнение «RosCo» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

Обыкновенные дроби

Обыкновенная дробь — это участок числовой прямой, который делится на несколько равных частей. В математике такие доли обозначаются с помощью символа / , который разделяет числитель и знаменатель. Например, дробь 3/6 означает, что участок делится на 6 равных частей, а мы берем 3 из них.

Есть несколько правил, которые следует учитывать при работе с обыкновенными дробями:

- Числитель – это число, которое находится над чертой дроби. Он указывает на количество участков, которые мы берем.

- Знаменатель – это число, которое находится под чертой дроби. Он указывает на общее количество участков в участке.

- Дробь может быть правильной, когда числитель меньше знаменателя, неправильной, когда числитель больше знаменателя, или же 1, когда числитель равен знаменателю.

- Дробь также может быть представлена в виде процента, где числитель является числовым значением процента от общего числа участков.

Пример: если у нас есть участок земли площадью 32 квадратных сантиметра, а мы хотим вычислить долю от этого участка в процентах, то мы можем использовать обыкновенную дробь. Например, если мы хотим вычислить долю в 6%, то дробь будет выглядеть так: 6/100. Таким образом, мы находим 6% от общей площади участка.

Нахождение доли от доли в процентах можно решить следующим образом:

- Определить тип дроби (правильная, неправильная, 1).

- Найти значение числа или процента для заданного числителя и знаменателя. Например, если есть дробь 3/6, а мы хотим найти значение в процентах, то мы можем использовать формулу: (числитель / знаменатель) * 100. Таким образом, мы находим значение доли в процентах.

Золотая доля — это особая дробь, которая равна приближенно 0,618 и часто используется в мире искусства и архитектуры.

Изменения уставного капитала

Для чего и как уменьшить уставный капитал

Уменьшение уставного капитала требуется в следующих случаях:

- стоимость чистых активов меньше уставного капитала на конец второго финансового года или последующих (альтернативный вариант — увеличение чистых активов);

- невозможность реализации или распределения между другими участниками неоплаченной доли в уставном капитале;

- невозможность оплаты действительной стоимости доли участника при его выходе из капитала общества.

Уменьшить уставный капитал участники общества также могут и добровольно, если считают это целесообразным для развития бизнеса.

Уменьшение уставного капитала можно осуществить через снижение номинальной стоимости долей всех участников при сохранении самих долей либо путем погашения долей. При этом уменьшить объем уставного капитала можно только до уровня, который соответствует минимальному размеру уставного капитала для данной формы организации, но не ниже. Эти уровни установлены законом. (См. раздел «Минимальный размер уставного капитала»).

Пример. Эдуард и Лев, имея доли в размере по 50% в ООО «Софа Интертеймент», решили уменьшить его уставный капитал с 200 000 рублей до 100 000 рублей. Номинальная стоимость доли каждого из них составляла 100 000 рублей, а после уменьшения уставного капитала будет равна 50 000 рублей.

Для уменьшения уставного капитала участники общества должны провести общее собрание и утвердить это решение. Затем необходимо подать в орган регистрации (ФНС) пакет необходимых документов: заявление, устав общества в новой редакции, протокол общего собрания (или решение единственного участника), документ об уплате госпошлины. ФНС вносит изменения в учредительные документы и делает запись в ЕГРЮЛ о том, что общество находится в процессе уменьшения уставного капитала.

Далее общество подает сведения об уменьшении уставного капитала в Единый федеральный реестр и дважды (сразу после внесения изменений в ЕГРЮЛ и через месяц) публикует сообщение об уменьшении уставного капитала в «Вестнике государственной регистрации». Затем подает в ФНС повторно пакет документов, включая подтверждение уведомления кредиторов об уменьшении уставного капитала. После этого ФНС вносит изменения в ЕГРЮЛ и устав общества.

Для чего и как увеличивать уставный капитал

Увеличение уставного капитала может произойти из-за нескольких причин:

- получение кредита;

- привлечение инвесторов;

- планы по участию в тендерах;

- начало деятельности в сфере, которая требует больший минимальный размер уставного капитала.

Увеличение уставного капитала при этом должно быть предусмотрено уставом, в противном случае придется вносить в него изменения.

Уставный капитал можно увеличить путем:

- привлечения нового участника;

- дополнительных вкладов участников;

- внесения в уставный капитал имущества общества.

Пример 1. Эдуард и Лев решили увеличить уставный капитал АО «Ягодка» за счет привлечения нового участника. Уставный капитал составляет 1 млн рублей, разделен на 1 млн акций номинальной стоимостью 1 рубль каждая. Эдуард и Лев имеют доли в капитале по 50%. Они проводят дополнительный выпуск 500 000 акций компании, который за 500 000 рублей приобретает Игорь (рыночная цена акций соответствует номинальной). Игорь ставится совладельцем предприятия с долей 33,3%, доли Эдуарда и Льва снижаются с 50% до 33,3%.

Пример 2. Эдуард и Лев решили увеличить уставный капитал ООО «Фрукты», в котором имеют доли по 25%, в три раза, со 100 000 рублей до 150 000 рублей, за счет дополнительных вкладов участников. Третьим участником компании является Игорь с долей 50%. Он поддерживает это решение на общем собрании, но сам вносить дополнительный вклад не будет. Эдуард и Лев вносят в капитал по 25 000 рублей. В результате их доли увеличиваются с 25% до 33,3%, а доля Игоря снижается с 50% до 33,3%.

Порядок действий общества при увеличении уставного капитала аналогичен порядку действий при его уменьшении.