Отличие векселей от других ценных бумаг

Полезно рассмотреть то, чем вексель отличается от схожей по правовой природе облигации, которая также считается, как правило, неперсонифицированным долговым обязательством.

Ключевой критерий разграничения двух отмеченных финансовых инструментов — в предмете долга. В случае с векселем это наличные денежные средства, реже — некий товар. Предмет долга по облигации — доля участия в акционерном капитале фирмы. Но есть и иные различия между отмеченными финансовыми инструментами:

- облигации обычно подлежат регистрации государством, векселя — более свободный от формальностей финансовый инструмент, хотя, конечно, он может регулироваться различными правовыми актами, такими как закон о простом векселе либо о переводном;

- с помощью векселей в ряде случаев можно вести расчеты вместо тех, что осуществляются наличными денежными средствами, облигации для этих целей не предназначены;

- основной правовой механизм формирований облигаций — заключение договора купли-продажи, векселей — передача по распоряжению текущего владельца.

Рассматриваемый платежный инструмент может быть частью документации предприятия. Так, если фирма получила простой вексель, учет соответствующего источника должен осуществляться в соответствии с требованиями бухгалтерского законодательства. Собственно, полезно будет рассмотреть ключевые правовые положения, что регулируют оборот финансовых инструментов, о которых идет речь.

Примеры использования

Несколько примеров использования векселей.

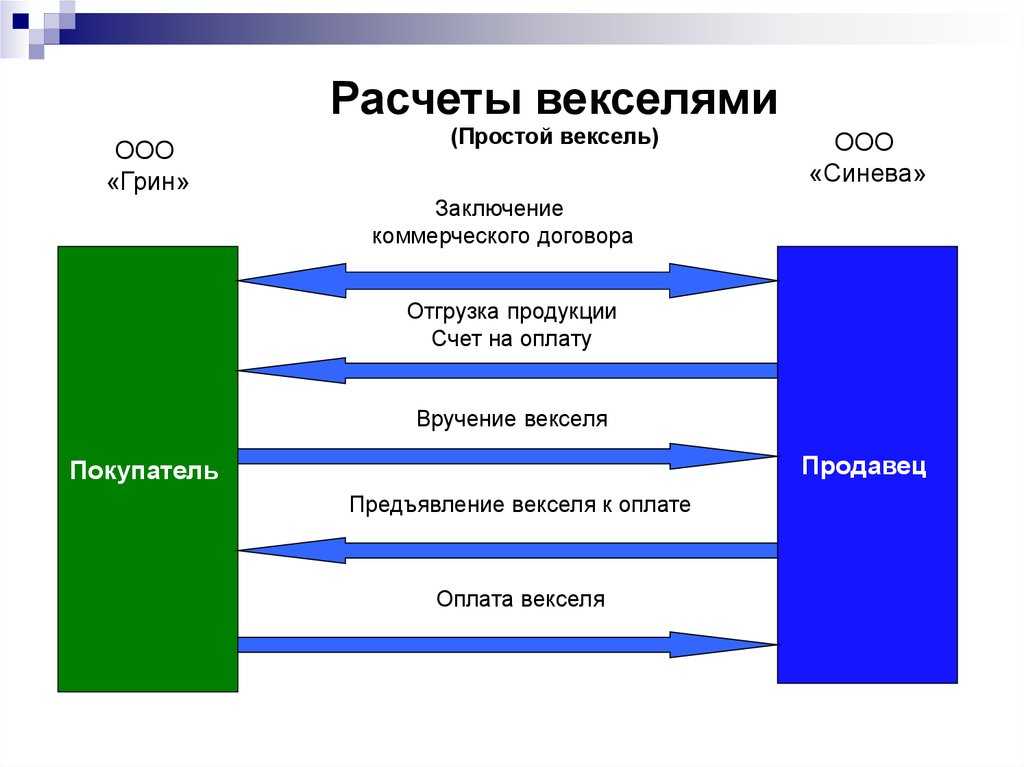

Простой вексель

Компания покупает у поставщика партию товаров на 100 000 руб. Фирма платит сразу 20 000 руб., а остальные 80 000 руб. через 3 месяца. В таком случае фирма выписывает бумагу с пометкой, что вернёт оставшиеся 80 000 руб. через 3 месяца.

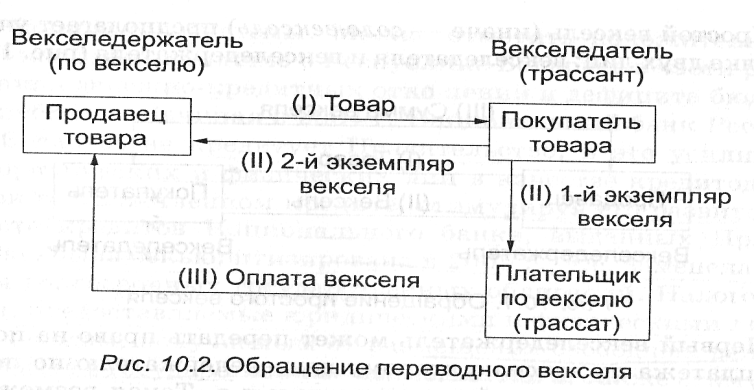

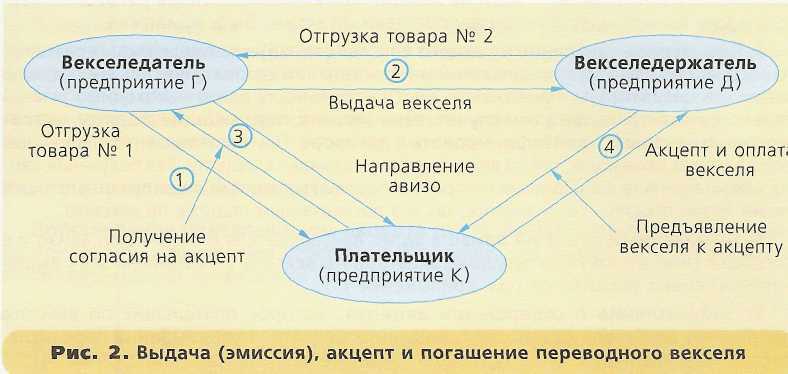

Переводной вексель

Михаилу необходимо срочно привлечь дополнительный капитал в свой бизнес. Он обращается к Ивану с просьбой одолжить 100 000 руб. Иван соглашается, и Михаил выписывает вексель, но в качестве плательщика по долгу указывает не себя, а своего брата Андрея. При этом предварительно Андрей должен дать согласие на выплату денежных обязательств Михаила. Таким образом, когда наступает дата погашения, Иван требует долг уже не с Михаила, которому одалживал денежные средства, а с Андрея.

Процентный вексель

Похож по своему принципу работы на простой вексель. Единственное отличие состоит в том, что процентный вексель подразумевает под собой возврат денег в большем размере, чем был выдан ранее. Проще говоря, компания берет в долг 100 000 руб., а через 3 месяца должна вернуть уже 120 000 руб. Разница в суммах (начисленный процент) – это и будет доходом векселедержателя.

Виды векселей

Поскольку вексель является инструментом кредита, следует рассмотреть его разновидности. В силу разнообразия критериев, классификация имеет разветвленную структуру.

По числу участников сделки

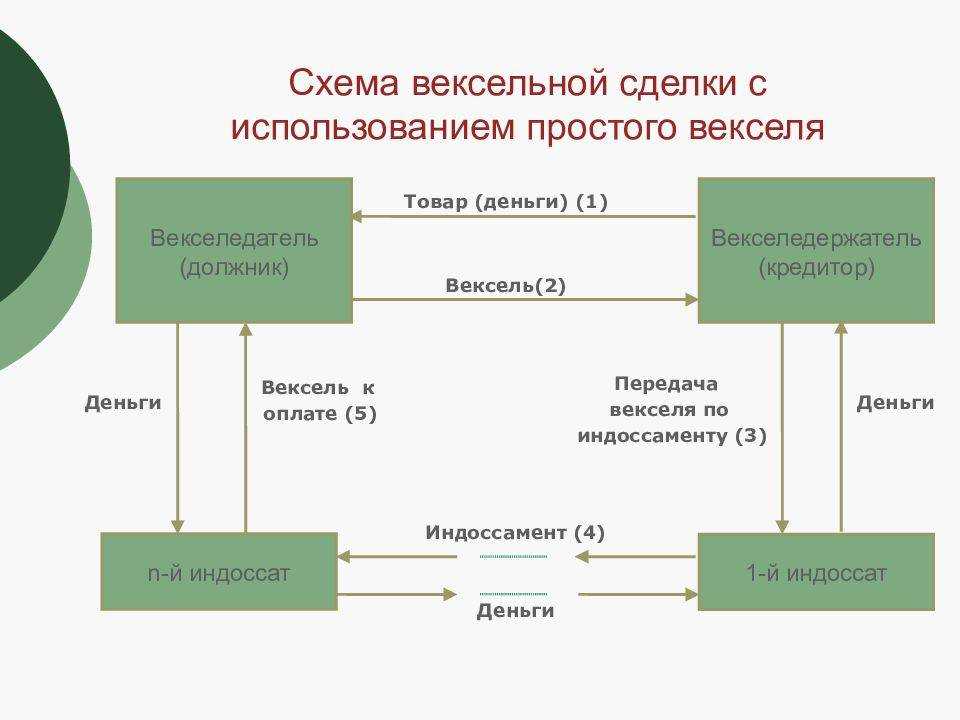

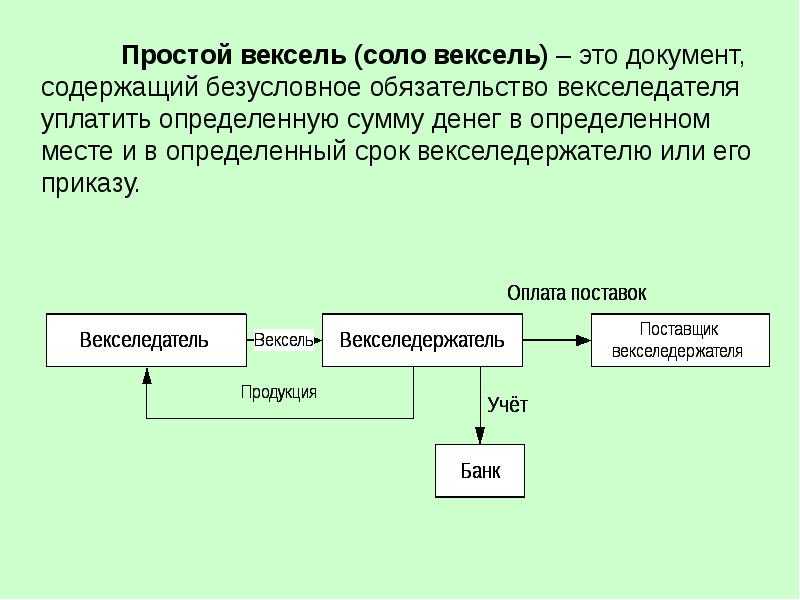

Этот признак делит все векселя на простые (соло) и переводные (тратты). Соло-вексель подлежит адресной оплате эмитентом держателю ценной бумаги. В сделке участвуют только два лица: кредитор и должник. Погашение происходит, когда деньги обратно меняются на вексель.

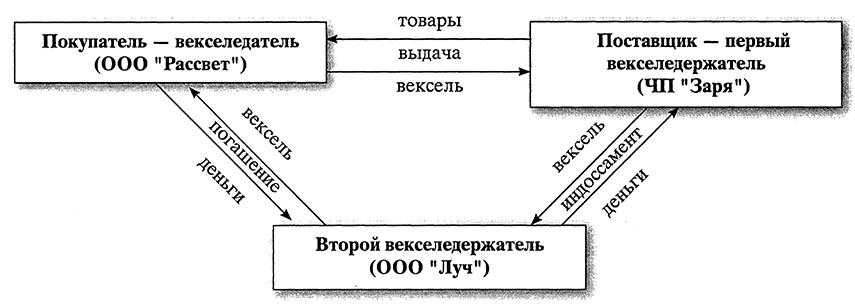

Отличие переводного векселя от простого в том, что его можно неограниченное число раз передавать другим субъектам, то есть использовать в качестве суррогатного платежного средства.

Наибольшее распространение такие операции на постсоветском пространстве получили в 90-е годы, когда на счетах многих предприятий денег почти не было. Схема оборота векселя бывала очень сложной: тратта выписывалась под оплату одного вида продукции, затем переводилась в адрес других поставщиков, ею оплачивались тарифы, услуги, до тех пор, пока она не возвращалась к эмитенту.

По характеру сделки, обеспеченной векселем

В зависимости от целевого назначения кредита, вексель может быть товарно-коммерческим, финансовым или казначейским.

Товарным векселем обеспечивается коммерческая сделка. По своей сути это кредит на отсрочку платежа за полученный товар. Времени погашения по замыслу должно хватить на реализацию, после чего должник погашает эмитированный им вексель.

Надобность в финансовом векселе не продиктована операциями по купле-продаже. Он представляет собой «коммерческую бумагу», означающую обязательство эмитента оплатить предъявителю указанный на бланке номинал. Обеспечение для таких документов не требуется, срок их обращения до девяти месяцев, а мотивом их приобретения является дисконт (то есть купить их можно дешевле указанной суммы).

По способу погашения

Исходя из того, кто и как предъявляет к оплате вексель, он может быть предъявительским и ордерным.

Если лицо, получающее деньги в обмен на ценную бумагу, указано в тексте векселя или индоссаменте тратты, то это ордерный вексель. Как понятно из названия, по предъявительскому векселю расчет производится с его держателем (предъявителем).

По другим критериям

Несмотря на богатый исторический опыт, в вексельном законодательстве есть лазейки, позволяющие производить операции авантюрного характера, извлекая реальные денежные средства под ничем не обеспеченные бумаги.

Например, оформление «дружественного векселя» производится для последующего его учета или залога в качестве ценного актива. При этом обе участвующие стороны (эмитент и держатель) находятся в сговоре, что доказать очень трудно.

Аналогичное назначение у «бронзового векселя», но по сравнению с дружественным, он опаснее для банка, так как один из участников – лицо вымышленное.

Интересен способ фискальной отсрочки, связанный с эмиссией «встречных» векселей на равные суммы, которыми обмениваются два предприятия. До момента их погашения продукция считается отгруженной, но неоплаченной, и налог на прибыль на нее не начисляется.

Самым надежным считается банковский вексель по причине своей обеспеченности, и, как следствие, гарантированности погашения.

Векселя в иностранной валюте

Простой вексель, равно как и переводной, может быть выписан в валюте, которая не используется в месте расчетов. В этом случае сумма долга должна быть выплачена векселедателем по курсу на день погашения задолженности. Если должник допустил просрочку, то держатель векселя вправе потребовать от него, чтобы соответствующая сумма была выплачена по наиболее удобному курсу — рассчитанному на установленный день оплаты либо на дату фактических расчетов. Соответствующий показатель устанавливается согласно правилам, что действуют в месте осуществления платежа.

Вместе с тем векселедатель вправе предложить кредитору обозначить курс валюты в тексте векселя. Допускается оформлять соответствующие платежные обязательства при условии расчетов в конкретной валюте. Расходы векселедателя в этом случае будут зависеть от того, насколько выгодно он купит иностранную валюту.

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Акт сверки расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставленным в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета по главе 092 «Министерство финансов Российской Федерации»

- Акт о соответствии параметров построенного, реконструированного объекта капитального строительства в Павлово-Посадском муниципальном районе Московской области проектной документации

- Форма акта о выделении к уничтожению документов, не подлежащих хранению

- Форма акта о выделении к уничтожению документов, не подлежащих хранению в Федеральной службе по надзору в сфере природопользования

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Что такое вексель?

Прежде чем изучать то, что такое простой вексель, а также что собой представляют иные его разновидности, изучим сущность соответствующего документа. Под термином «вексель» принято понимать ценную бумагу, которая эмитируется с целью удостоверения долга одного субъекта коммерческих активностей в отношении другого, но при этом права на истребование задолженности могут передаваться вторым участником сделки третьим лицам. Получать согласие должника при этом необязательно.

Как считают некоторые исследователи, векселя находятся в числе самых исторически ранних видов ценных бумаг. Их появлению предшествовали обычные долговые расписки. То есть обладание ими гарантирует получение кредитором денежных средств, каких-либо иных правовых подтверждений соответствующей преференции не требуется. Можно отметить, что векселя могут выпускаться как физическими лицами, так и организациями. Технически соответствующий платежный инструмент может быть оформлен в любом бумажном формате — на фирменном бланке либо на обычном чистом листе.

Преимущества вексельного кредитования

Основным преимуществом вексельного кредита является процентная ставка по такому кредиту, которая обычно существенно ниже ставок по другим видам программ кредитования. Как правило, она не превышает 10 процентов. Ниже будет и ставка налогообложения. С помощью вексельного кредитования можно оформить различные виды долговых обязательств. Погашение вексельных кредитов оформляется путем проставления передаточной надписи на бланке векселя, что позволяет избежать излишней бумажной волокиты. Также в качестве одного из преимуществ для векселедержателя отмечается сверхдоходность вексельного кредита.

Для векселедателя также существенным плюсом является Дополнительными плюсами такого кредита является возможность взять отсрочку по платежам. А если учесть, что у продавца кредитной продукции фактически отсутствуют риски, то выгода такого вида кредитования становится очевидной.

Анализ операций банков на вексельном рынке

Операции коммерческих банков после финансового кризиса, разразившегося в 1998 г., претерпели значительные изменения по сравнению с периодом благополучного развития российской банковской системы (с середины 80-х гг. до 1998 г.). Поэтому мы сосредоточимся в большей степени на анализе современного состояния банковской системы, используя при этом данные и по докризисному периоду.

Кризис 1998 г. серьезно отразился на всей банковской системе и на состоянии активов кредитных организаций. Число действующих кредитных организаций сократилось в период с 1.08.98 по 1.09.99 с 1573 до 1389, или на 11,6%, что объясняется в основном активизацией действий Банка России по отзыву лицензий на совершение банковских операций. Отличительной особенностью этого процесса стал отзыв лицензий у ряда крупнейших банков. В кредитных организациях, у которых к концу 1999 г. отозваны лицензии на совершение банковских операций, до кризиса была сосредоточена почти четверть активов банковской системы и вкладов населения (без учета Сбербанка РФ), пятая часть остатков средств на расчетных, текущих счетах клиентов1.

Начнем с анализа активных операций коммерческих банков с векселями, которые получили широкое распространение в банковской практике примерно с 1993 г.

Содержание активных операций банка определяется размещением ресурсов банка с целью получения дохода и обеспечения ликвидности. Под структурой активов понимается соотношение разных статей актива баланса банка к балансовому итогу. Качество активов банка, в том числе и вексельных операций, определяется целесообразной структурой его активов, диверсификацией активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Активы коммерческого банка делятся на четыре категории: у четно-ссудные, кассовая наличность и приравненные к ней средства; инвестиции в ценные бумаги; здания и оборудование. Устанавливая рациональную структуру активов с тем, чтобы они приносили максимальный доход, банк должен выполнять требования поддержания достаточной ликвидности, а следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочноликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности. Чтобы иметь качественную структуру активов у банка должна присутствовать ежедневная способность отвечать по своим обязательствам, для этого структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока их перевода в денежные средства. Активы банка делятся на высоколиквидные активы (т. е. активы, которые обеспечивают мгновенную ликвидность); ликвидные активы и активы долгосрочной ликвидности.

Сопоставление опубликованных данных об активах банковской системы за 1999 г. позволяет сделать следующие выводы:

произошло увеличение активов в целом за период с 1.01.99 по 1.09.99 на 341,6 млрд. рублей, или на 33%;

рублевые активы банков увеличились на 254 млрд. рублей, или на 55,3%, превысив предкризисный уровень в номинальном исчислении на 36%;

валютные активы с 1.01.99 по 1.09.99 в долларовом эквиваленте сократились на 1,2 млрд. долларов США, или на 4,1%, составив 74,1% от предкризисного уровня1.

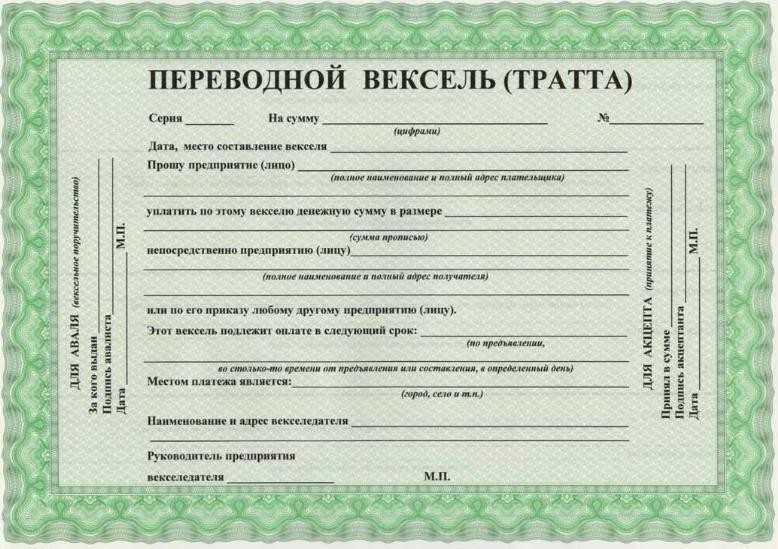

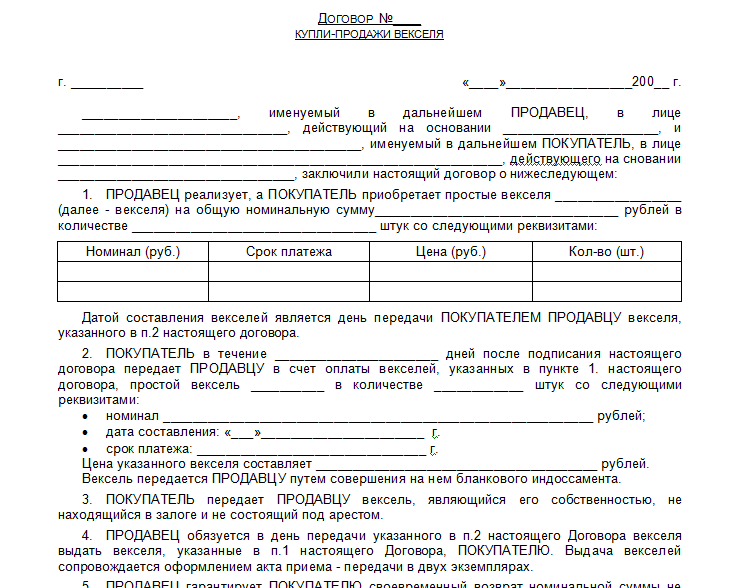

Требования к оформлению простого векселя

Полезно будет рассмотреть то, как должен корректно оформляться простой вексель. Ключевой критерий здесь — указание необходимых реквизитов на бланке документа. Простой вексель — бланк, имеющий совсем немного элементов. Так, необходимо прежде всего обозначить, что источник, закрепляющий долговые обязательства, — именно вексель. Этот термин должен быть включен в текст документа. Также в структуре источника должны присутствовать формулировки, гарантирующие уплату векселедателем конкретной суммы. В документе должны быть указаны даты и место его составления, координаты объекта проведения расчетов, сроки выполнения платежных обязательств. Вексель должен содержать реквизиты получателя платежа, а также подпись векселедателя. Крайне нежелательно использование вместо нее факсимиле. Должник в этом случае может формально отказаться осуществлять погашение простого векселя, сославшись на то, что не выдавал его. Но и иные элементы документа также важны. Если не включить их в структуру рассматриваемого платежного инструмента, то он также может быть признан недействительным. Как может выглядеть простой вексель? Образец структуры соответствующего документа представлен на фото ниже.

Отметим, что в законодательстве нет требований относительно заполнения векселя вручную либо на компьютере. Главное для кредитора и должника — согласовать условия расчетов и корректно зафиксировать их в документе. Простой вексель, образец структуры которого представлен выше, адаптирован для использования в коммерческих правоотношениях. Что касается банковских расчетов либо долговых взаимоотношений с участием физлиц, то структура соответствующего документа может быть несколько иной. Но главное — включить в него пункты, о которых мы сказали выше.

место платежа по векселю

Привыкшие к обыкновенному деловому обороту и договорным отношениям юристы могут подумать, что местом предъявления векселя может быть обозначение города, как указывается он на договоре. Однако это не совсем так или даже вовсе не так. Под местом платежа понимается конкретное помещение, пространство. В законе не описано, какое именно пространство должно быть указано в качестве места платежа. Таким образом, местом платежа может быть даже гараж. Если же место платежа не определено, то в соответствии со ст. 2 Положения место, обозначенное рядом с наименованием плательщика, считается местом платежа, и, вместе с тем, местом жительства плательщика.

ПОДРАЗДЕЛЕНИЕ НЕДЕЙСТВИТЕЛЬНЫХ СДЕЛОК

Недействительные сделки в гражданском праве со времен Рима принято разделять на ничтожные и на оспоримые. В силу ст. 166 ГК РФ ничтожными называются сделки, недействительность которых не нуждается в констатации со стороны суда. Эти сделки вообще не подлежат исполнению. Между тем, как указано в п. 32 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», Гражданский кодекс РФ не исключает возможности предъявления исков о признании недействительной также и ничтожной сделки. Ничтожными являются сделки, совершенные недееспособными по состоянию здоровья или по возрасту гражданами (ст. ст. 171, 172, 175 ГК РФ), мнимые и притворные сделки (ст. 170 ГК РФ) — сделки, при совершении которых не соблюдена письменная или нотариальная форма (ст. ст. 162, 163 ГК РФ) либо которые не прошли государственную регистрацию (ст. ст. 131, 164 ГК РФ), сделки с пороками содержания (ст. ст. 168, 169 ГК РФ), неуставные сделки юридических лиц (ст. 173 ГК РФ), сделки, совершенные предприятием, организацией, не являющимися юридическими лицами (ст. 48 ГК РФ).

Оспоримыми считаются сделки, недействительность которых должна быть констатирована судом. До вступления в законную силу соответствующего судебного решения сделка считается действительной, порождает правовые последствия и подлежит исполнению сторонами.

Оспоримыми являются сделки, совершенные лицами частично или ограниченно не способными понимать значение своих действий или руководить ими (ст. 177 ГК РФ), совершенные под влиянием заблуждения, насилия, угроз, злонамеренного соглашения представителя одной стороны с другой стороной, стечения тяжелых обстоятельств, обмана (ст. ст. 178, 179 ГК РФ), совершенные без соответствующей на это лицензии (ст. 173 ГК РФ).

При признании сделки недействительной законом предусмотрено общее правило двусторонней реституции: «…каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возврата полученного в натуре… возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом» (ст. 167 ГК РФ). Иногда двусторонняя реституция сочетается с обязанностью одной стороны возместить контрагенту понесенные им убытки (ст. ст. 171, 172, 175 — 177 ГК РФ).

Для отдельных случаев при признании сделки недействительной законом предусмотрена односторонняя реституция, которая заключается в том, что «…потерпевшему возвращается другой стороной все полученное ею по сделке, а при невозможности возвратить полученное в натуре — его стоимость возмещается в деньгах. Имущество, полученное по сделке потерпевшим от другой стороны, а также причитавшееся ему в возмещение переданного другой стороне, обращается в доход Российской Федерации» (п. 2 ст. 179 ГК РФ). Односторонняя реституция наступает также при недействительности сделки, совершенной с целью, противной основам правопорядка и нравственности, при наличии умысла у одной из сторон. При наличии умысла у обеих сторон такой сделки закон предписывает изъятие всего полученного по сделке в доход Российской Федерации (ст. 169 ГК РФ).

ОБЯЗАТЕЛЬНЫЕ ЭЛЕМЕНТЫ СОСТАВА СДЕЛКИ

Обязательными элементами состава сделки являются внутренняя воля и волеизъявление. Порок воли при совершении сделки может заключаться в том, что:

имеется только одно волеизъявление при отсутствии внутренней воли. К недействительным относятся сделки, совершенные под влиянием насилия или угрозы гражданином, не способным понимать значения своих действий или руководить ими (ст. 177 ГК РФ). Сделки, совершенные под влиянием насилия или угрозы (metus), римским правом признавались недействительными, поскольку «угрозы, психическое принуждение… исключают вообще наличность изъявления воли. Волеизъявление действительно совершается при психическом принуждении или угрозе

Но воля вызвана такими мотивами, которые право в виде исключения принимает во внимание и которым оно придает юридическое значение, не желая подвергать опасности весь гражданский оборот»

Заключение сделки гражданином, не способным понимать значения своих действий или руководить ими, было прокомментировано так: «Так как воля направлена на юридические последствия, то, очевидно, нельзя признать наличность сделки там, где у действующего нет сознания последствий» ;

волеизъявление неправильно выражает внутреннюю волю. Это — сделка, совершенная под влиянием злонамеренного соглашения представителя одной стороны с другой (ст. 179 ГК РФ);

волеизъявление сформулировано под воздействием факторов, нарушающих нормальный процесс волеобразования. Это сделки, совершенные под влиянием обмана, заблуждения или стечения тяжелых обстоятельств (ст. ст. 178, 179 ГК РФ). Как отмечалось в источниках римского права, «при обмане и насилии одна сторона становится жертвой другой стороны, но сторона может впасть в заблуждение независимо от воздействия другой стороны. Заблуждение может касаться: а) характера сделки; б) предмета договора; в) личности контрагента» . Сделки, совершенные вследствие стечения тяжелых обстоятельств, называемых еще кабальными, имеют порок воли, так как формирование воли протекает под воздействием обстоятельств, при которых исключается нормальное формирование воли, вследствие чего побуждает лицо заключать сделку на крайне невыгодных для себя условиях;

имеется лишь внешняя видимость воли и волеизъявления. Это мнимая и притворная сделки (ст. 170 ГК РФ). Мнимая сделка совершается без намерения создать соответствующие юридические последствия или без желания их наступления в действительности. В отличие от мнимой сделки стороны заключают притворную сделку в целях достижения другого правового результата, а не того, который фактически породила бы данная сделка.

К сделкам с пороками формы относятся недействительные сделки ввиду несоблюдения установленной законом формы их совершения. Чтобы определить, заключена сделка или нет, необходима принятая определенная форма, по которой можно было бы судить об ее содержании. Последствия недействительности сделки в связи с пороками формы наступают в специально предусмотренных случаях:

- несоблюдение простой формы сделки влечет ее недействительность, если это прямо указано в законе или предусмотрено в соглашении сторон, а также если сделка носит внешнеэкономический характер (ст. 162 ГК РФ);

- несоблюдение нотариальной формы сделки влечет ее недействительность в случаях, указанных в законе или предусмотренных соглашением сторон (ст. 163 ГК РФ).

Недействительность сделки с пороками содержания предопределяется расхождением ее условий с требованиями закона. Недействительными считаются сделки, не соответствующие закону (такие сделки, известные римскому праву как «сделки в обход закона» (infraudenlegis)). Причем они недействительны ввиду того, что стороны заключают сделку… не подходящую по букве под текст закона, но ведущую к достижению того практического результата, с которым борется закон» или иным правовым актам (ст. 168 ГК РФ), совершенные с целью, противной основам правопорядка и нравственности (ст. 169 ГК РФ).

Что происходит при пропуске срока платежа

По истечении времени, связанного с фактом предъявления, держатель теряет права против должника, но сохраняет их в отношении плательщика, расписавшегося в акцепте. Значит, простой вексель оплате не подлежит, так как акцептант имеет отношение только к тратте.

Но п. 78 Постановления ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 приравнивает плательщика к должнику по соло-векселю. Получается, что права держатель может отстоять в суде в период вексельной давности:

- 3 года с даты, когда должен был произвестись платеж, отводится на иск против плательщика.

- 1 год с момента протеста – на иск против должника.

ВЕКСЕЛЯ: виды, порядок оформления, сроки выдачи векселей, Бухгалтерский учет векселей

При осуществлении предпринимательской деятельности, любая компания принимает участие в сделках купли-продажи товаров, работ, услуг, что приводит к возникновению взаиморасчетов с другими организациями, которые осуществляются исходя из условий таких сделок.

вексельстатьи 143 ГК РФ вексель

Ценная бумага это документ, удостоверяющий (с соблюдением установленной формы и обязательных реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении.

С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности (п.1 ст.142 ГК РФ). Ценные бумаги относятся к объектам гражданских прав в соответствии со ст.128 ГК РФ и в соответствии с п.2 ст.130, признаются движимым имуществом.

В соответствии с положениями статьи 1 Федерального закона РФ от 21.02.1997г. №48-ФЗ «О переводном и просто векселе» №48-ФЗ, на территории РФ применяется Постановление ЦИК и Совета Народных Комиссаров СССР «О введении в действие Положения о переводном и простом векселе» от 07.08. 1937г. №104/1341.

Постановление № 104/1341 рассматривает два вида векселей: простые векселя и переводные векселя.

Так же в теории вексельного права выделяют и иные виды векселей: 1) казначейские, 2) бронзовые, 3) дружеские, 4) встречные.

А в зависимости от обеспечения: 1) обеспеченные, 2) необеспеченные.

Векселя также условно делятся на:

1. Товарные или расчетные векселя

Под товарным подразумевается вексель, используемый для расчетов между организациями и их контрагентами в сделках, связанных с куплей-продажей:

- товаров,

- работ,

- оказанием услуг.

2. Финансовые векселя.

Финансовыми называют векселя, операции с которыми не связаны со сделками купли-продажи. В том числе, векселя, являющиеся обеспечением заемного обязательства.

Проценты по векселям

Принятое еще в СССР положение — о простом векселе, о переводном — позволяет субъектам правоотношений договариваться о возврате денежных средств с учетом процентов, начисленных на основную сумму долга. Все что нужно — это указать соответствующие условия в тексте бланка векселя. В общем случае проценты начисляются со дня составления рассматриваемого платежного документа. Но в нем могут быть также указаны другие даты.

Специфика исчисления процентов на векселя может различаться в зависимости от специфики деятельности субъектов правоотношений. Так, например, банками обычно фиксируется простая учетная ставка векселя, начисляемая по тому же принципу, что и любая другая кредитная.

Обязательные реквизиты

Перечень обязательных реквизитов для любого векселя:

- указание наименования векселедателя (лицо, выдавшее вексель) и векселедержателя (лицо, получившее вексель);

- указание суммы долга (номинал векселя);

- указание даты выдачи и места оформления;

- указание даты погашения и места платежа;

- подпись векселедателя.

Сумма долговых обязательств пишется цифрами и прописью. В случае расхождения правильной считается сумма, написанная прописью.

При составлении векселя юридическим лицом недостаточно только одного наименования плательщика в документе. Необходимо указать в дополнение юридический адрес организации и ОГРН.

В гражданском праве считается, что если какой-либо реквизит отсутствует в документе, то такой вексель признается недействительным.