Кто входит в группы плательщиков

В основном законе, регулирующем взаимодействие с природными ресурсами, указаны конкретные виды влияний, которые должны компенсироваться денежными платежами. Организации и частные предприниматели платят НВОС в следующих случаях:

- Объекты стационарного вида, которыми они пользуются на праве собственности или аренды, загрязняют атмосферу.

- Вода является объектом загрязнения.

- Деятельность и потребление предполагает размещение отходов и их уничтожение.

Рассматривая законодательные нормы, можно выделить конкретные группы негативных воздействий, отличающихся повышенной опасностью для экологических структур: поступление в атмосферу чужеродных составов, проникновение в воду микроорганизмов и различных химических реагентов (находящиеся как на суше, так и под землей) и аналогичных составов в объекты водосбора, попадание загрязнений в почвы и глубокие слои, а также шумовые воздействия, влияния тепла на объекты, электромагнитных волн широкого радиуса, ионизации, наличие отходов в процессе производства и потребления. Однако не все из них являются объектами начисления платежей НВОС, так как их невозможно отнести к тем или иным нормативным значениям.

Вредные влияния как источник платежей

Федеральный природоохранный закон выделяет также льготные категории объектов. Речь идет о списках 4-й группы, за которые организация или ИП не платит НВОС. Ниже дан перечень характеристик, которыми можно воспользоваться при отнесении объекта в данной группе:

- На предприятии имеются стационарные источники вредного воздействия – в количественном объеме оно не должно превышать 10 тонн в совокупном годовом объеме. Ограничения для вещественного состава – они должны исключать вещества с 1 и 2 классом опасности и радиоактивную составляющую.

- При работе отходы не поступают в центральные системы водоснабжения и очистки, за исключением бытовой составляющей.

- Объект пользуется собственным топливом и не нуждается в сторонних источниках электроэнергии – собственные мощности позволяют покрывать производственные потребности.

- Оборудование используется только для исследовательских целей, научной разработки, проведения испытаний. Примером такого объекта может быть научно-исследовательский институт, конструкторское бюро.

Офисный мусор – спорные моменты

В то же время, Росприроднадзор дает указание на то, что при наличии у юридического лица или ИП объектов разных категорий, включая льготную 4-ю, оплачивать взнос придется за все имеющиеся на балансе объекты. Таким образом, если хозяйствующий субъект размещает у себя несколько объектов, по своим характеристикам соответствующих льготной группе, НВОС не начисляется в связи с минимальным влиянием на экологическую составляющую, в то время как наличие хотя бы одного объекта, работа которого заставляет отнести его к 1, 2 или 3 категории, означает, что весь комплекс становится опасным, включая тот, который можно отнести к 4-й категории.

Данное положение является противоречивым и вызывает множество споров, однако на практике НВОС начисляется на все объекты без исключения. Пример производственного объекта 4 группы – детский сад, оборудованный собственной котельной, образующий только бытовые отходы, которые отправляются в канализационные стоки. Активность выбросов котельной – не больше 10 тонн в год, причем в составе исключены наиболее опасные вещества 1 и 2 класса. Образующийся бытовой мусор вывозится специальными организациями.

Уровень воздействия производственного комплекса оценивается в целом

Что касается постановки на экологический учет, то в общем случае освобождение от уплаты НВОС за работу объекта 4-й категории невозможно без указанной процедуры. Иного способа подтвердить льготный порядок платы за загрязнение окружающей среды, кроме получения соответствующего свидетельства, законом РФ не предусмотрено.

Данное положение опять же является спорным, так как в конце 2016 года Росприроднадзор высказал мнение о том, что офисы в большинстве своем не опасны и их мусор не может оказать существенного влияния на экологию. Тем самым ведомство упростило механизм отчетности по данным объектам, не обязывая владельца или арендатора ставить их на учет. Эта позиция основана на том, что в заявке о постановке на учет есть отметка о самостоятельном размещении отходов, которым не занимается большая часть офисов и образовательных учреждений.

Когда и как платить

Плату за НВОС перечисляют:

- по итогам 1, 2 и 3 кварталов — авансовые платежи;

- по итогам календарного года — разницу между начисленной годовой суммой и уплаченными в течение года авансами.

Также авансы не перечисляют организации и ИП, которые зарегистрировались в текущем году. Они начинают вносить квартальные платежи со следующего отчётного периода. Например, компанию зарегистрировали в июне 2021 года. Если она не подпадает под критерии малого и среднего бизнеса, впервые заплатить аванс за НВОС нужно за 1 квартал 2022 г.

Сроки внесения платы за НВОС:

- авансовый платёж — не позднее 20-го числа месяца, следующего за 1, 2 и 3 кварталом, то есть 20 апреля, 20 июля и 20 октября;

- годовой платёж — не позднее 1 марта года, следующего за отчётным.

Если на предприятии есть разные виды НВОС — выбросы в атмосферу, сбросы в водные источники, размещение отходов — плату за них оформляют отдельными платежными поручениями. Коды бюджетной классификации (КБК) у них разные. Если объекты НВОС находятся в разных муниципальных образованиях, плату вносят в бюджет каждого из них.

Платежи перечисляют по реквизитам территориального органа Росприроднадзора:

- за выбросы и сбросы — по месту расположения стационарного источника;

- за размещение отходов — по месту нахождения объекта размещения отходов производства и потребления.

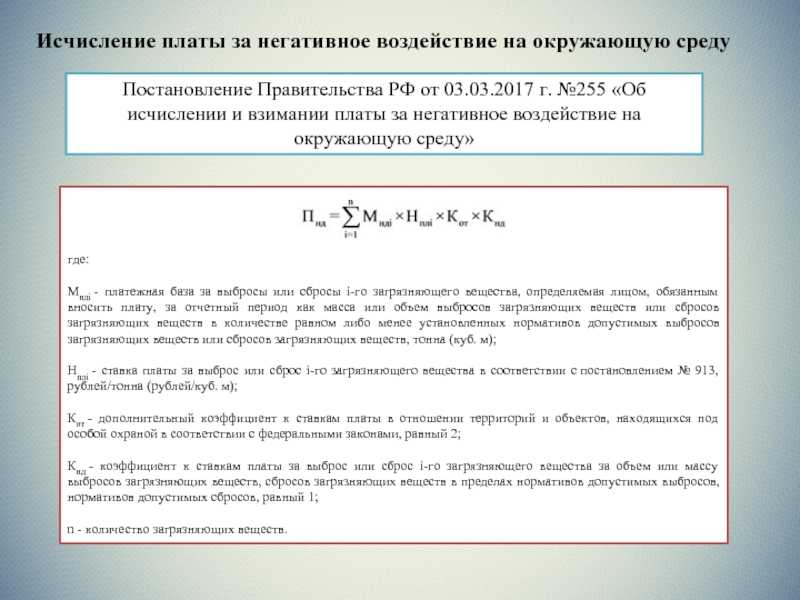

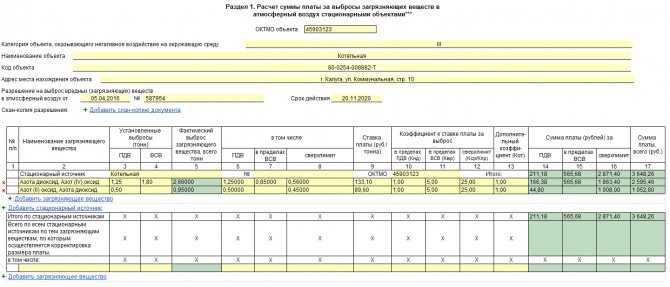

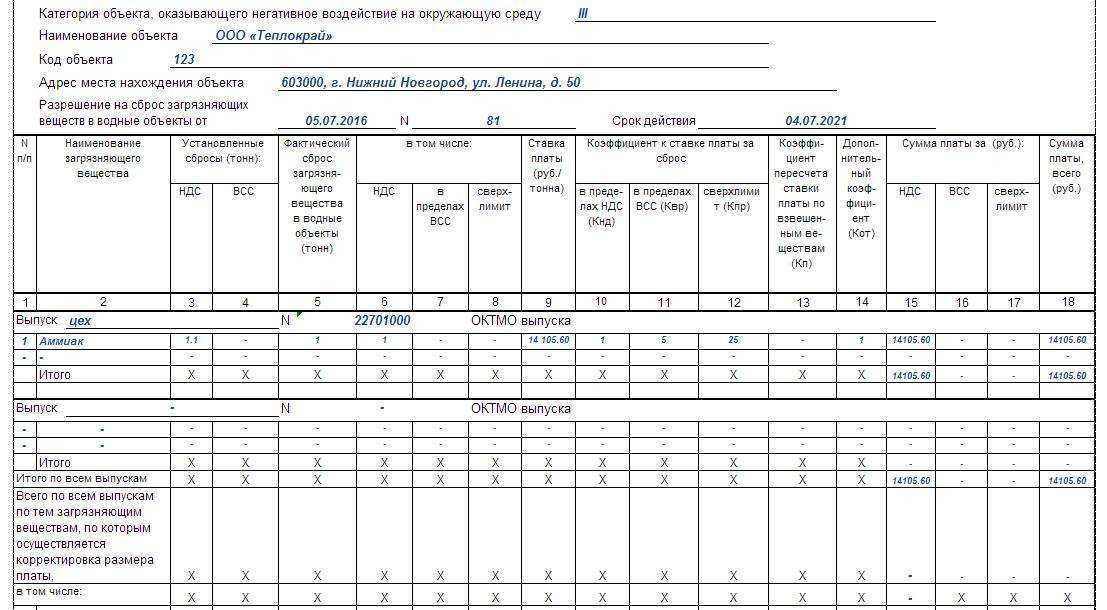

Как рассчитать размер платы за НВОС

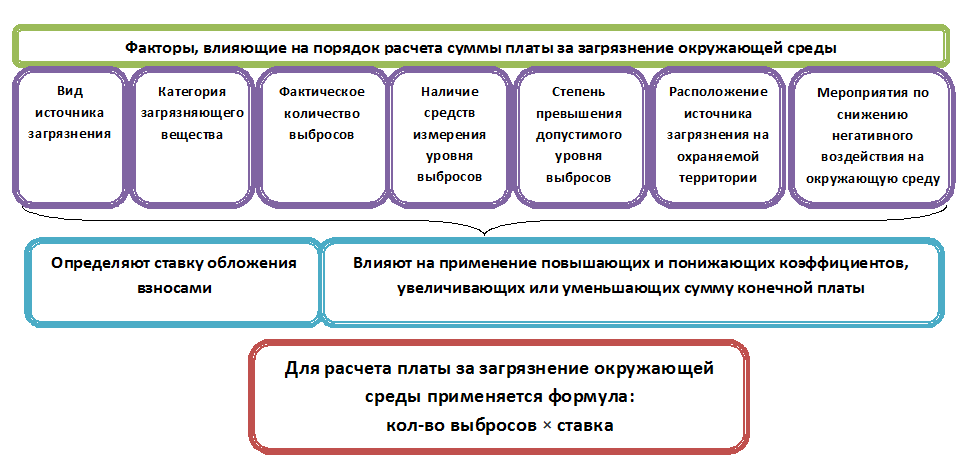

Размер экосбора рассчитывается на основе платежной базы конкретного предприятия, т.е. того, сколько (масса или объем) фактических выбросов, сбросов и отходов было образовано и размещено за отчетный период.

Природопользователи определяют свою платежную базу самостоятельно, по данным производственного экологического контроля (ПЭК). Платежная база состоит из отдельных показателей по каждому источнику выбросов и сбросов, классу опасности отходов и веществу-загрязнителю, которое входит в перечень из распоряжения Правительства от 08.07.2015 № 1316-р.

Получившиеся величины нужно умножить на ставки платы и применить к получившемуся значению коэффициент индексации 1,19 и другие релевантные коэффициенты из статьи 16.3 Федерального закона №7-ФЗ.

Полученные значения по каждому показателю необходимо сложить, после чего из общей суммы вычесть размеры всех авансовых платежей, если таковые вносились в течение года.

Помимо авансов, из общегодовой суммы можно вычесть еще и траты за проведенные мероприятия для снижения НВОС отдельно по каждому загрязняющему веществу и отходу. Это мероприятия из пункта 4 статьи 17 федерального закона от 10.01.2002 №7-ФЗ.

Если при внесении платы не были учтены затраты на проведенные мероприятия, излишек можно зачесть в следующие отчетные периоды, но только пока реализуется план мероприятий по охране окружающей среды (ООС) либо программа повышения экологической эффективности.

Чтобы мотивировать предприятия снижать НВОС и внедрять НДТ, к ставкам платы разработали и применяют специальные коэффициенты. Например, коэффициент для компенсации сбросов и выбросов в рамках технологических нормативов при внедренных НДТ равен нулю. Ставка за выбросы и сбросы в пределах НДВ и НДС уже будет иметь коэффициент 1, а в пределах ВРВ и ВРС – 25. Некоторые категории имеют коэффициент 100, т.е. плата за НВОС будет составлять 100 ставок. Все коэффициенты можно найти в статье 16.3 федерального закона № 7-ФЗ.

Категории источников НВОС

При разграничении объектов НВОС учитывается ряд критериев, определяющих уровень влияния производства на природу. Основные положения прописаны в ФЗ №7 от 10.01.2002 г., но в 2014-м специальной комиссией были внесены значительные изменения и дополнения.

Согласно этим нормативным актам для отнесения того или иного предприятия к определенной категории учитываются следующие условия:

- уровень губительного воздействия на окружающую среду;

- к какому классу причислен промышленный объект или производство, к какой отрасли;

- класс опасности сбрасываемых веществ, уровень токсичности, наличие мутагенных свойств в отходах;

- отнесенность к объекту атомной энергетики.

Согласно указанным критериям объекты НВОС подразделяются на четыре категории, где I означает, что источник загрязнения оказывает серьезное влияние на окружающую среду, II – умеренное НВОС, III – незначительное; а IV – минимальное.

ФЗ №219 от 21.07.2014 внес существенные изменения в правила отнесения предприятия к той или иной группе. Например, из списка I категории были удалены научно-исследовательские центры, конструкторские бюро и т. п.

Какую форму декларации использовать

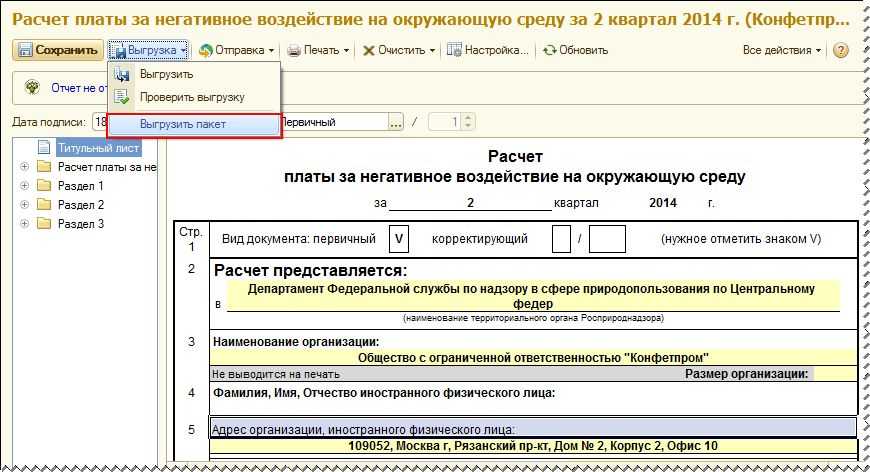

Декларация имеет законодательно закрепленную форму, которая зафиксирована приказом Минприроды России от 21.09.2022 № 624. Ранее действовавшая форма из приказа Минприроды от 10.12.2020 № 1043 более не действительна, отчетность за 2023 год необходимо подавать с использованием новой формы.

Что необходимо приложить к декларации

При подаче декларации к ней необходимо приложить следующие документы в бумажном виде или в формате электронной скан-копии в зависимости от способа подачи.

- Если декларация подписывается не плательщиком, а его представителем, необходимо документально подтвердить полномочия доверенного лица.

- Если в отчетный период проводились мероприятия по снижению НВОС или по использованию или утилизации ПНГ, то к декларации необходимо приложить документы (с указанием всех реквизитов), которые подтверждают расходы на их реализацию.

- Скан-копии договоров на размещение отходов с полигонами или другими операторами по обращению с ТКО.

- Журналы учета движения отходов за отчетный период.

Что нужно учесть при подаче декларации

- Если филиалы или структурные подразделения организации в одном субъекте РФ не являются самостоятельными юрлицами, необходимо подавать от них общую декларацию.

- Напротив, если предприятие расположено в границах сразу нескольких субъектов РФ, оно обязано подавать отдельные декларации в каждый субъект.

- Для всех объектов НВОС в декларации обязательно нужно проставлять номера и категории НВОС.

- Если за предыдущий отчетный период суммарная плата за НВОС одного юрлица превысила 25 000 рублей, то декларация должна быть подписана ЭЦП.

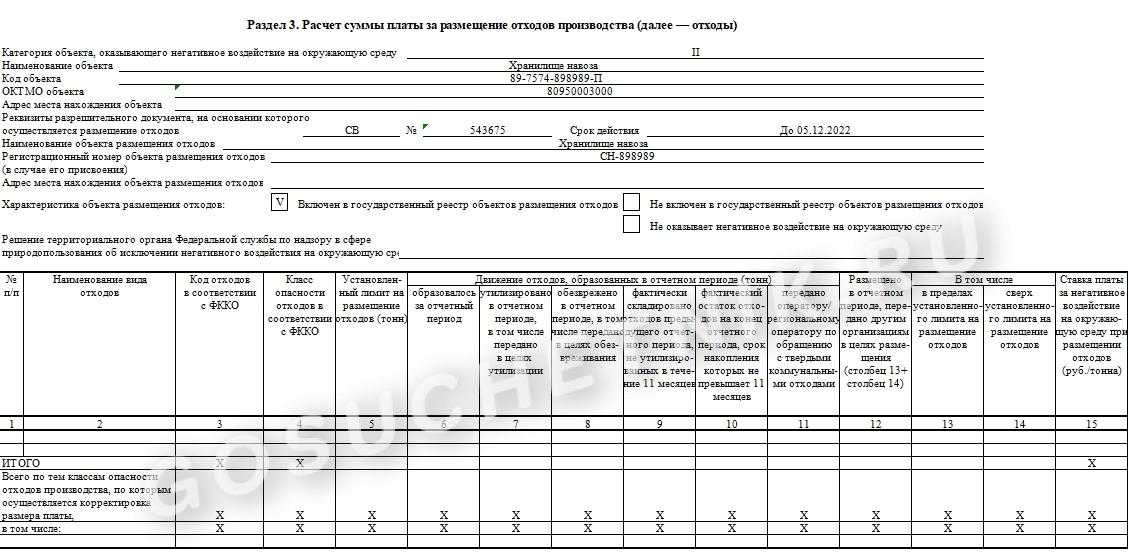

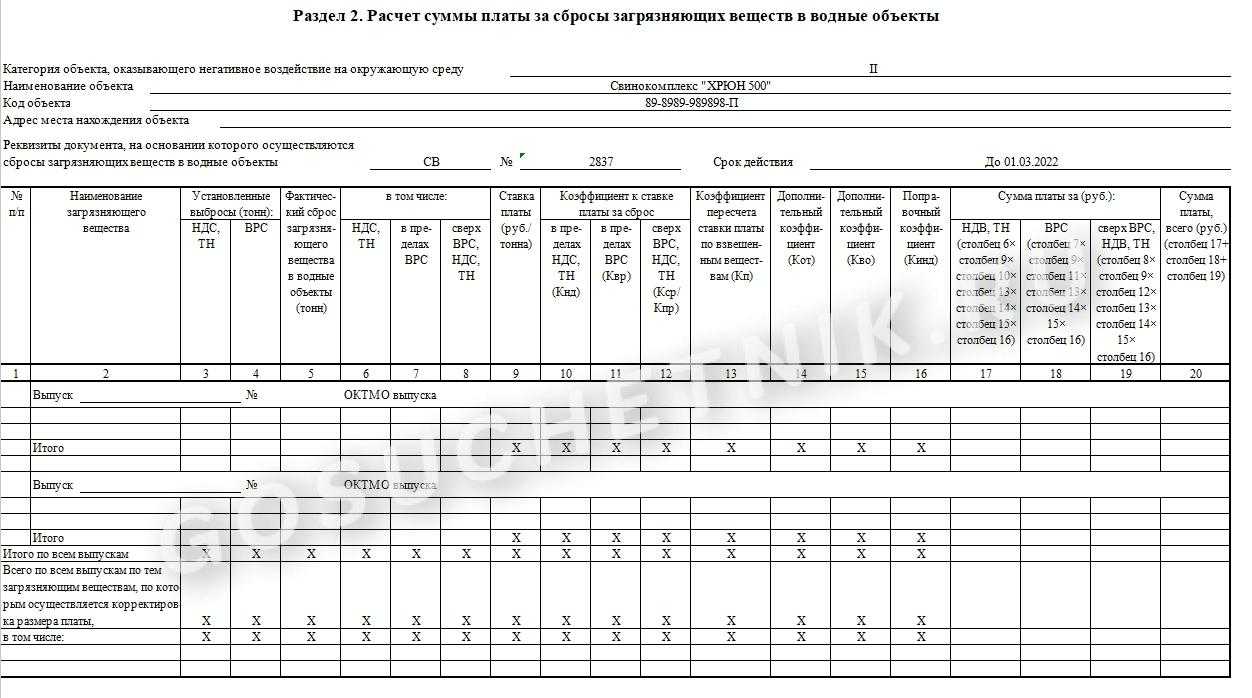

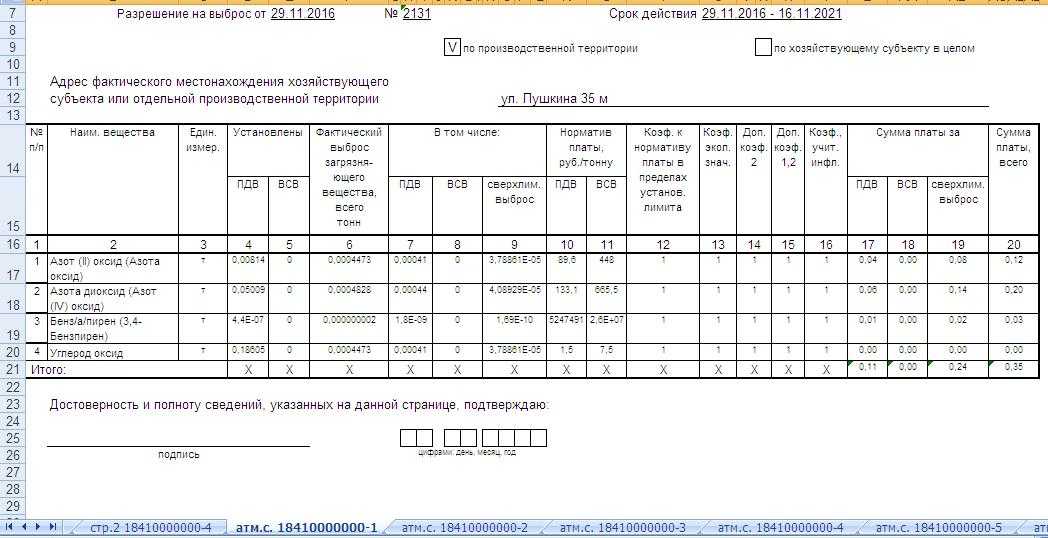

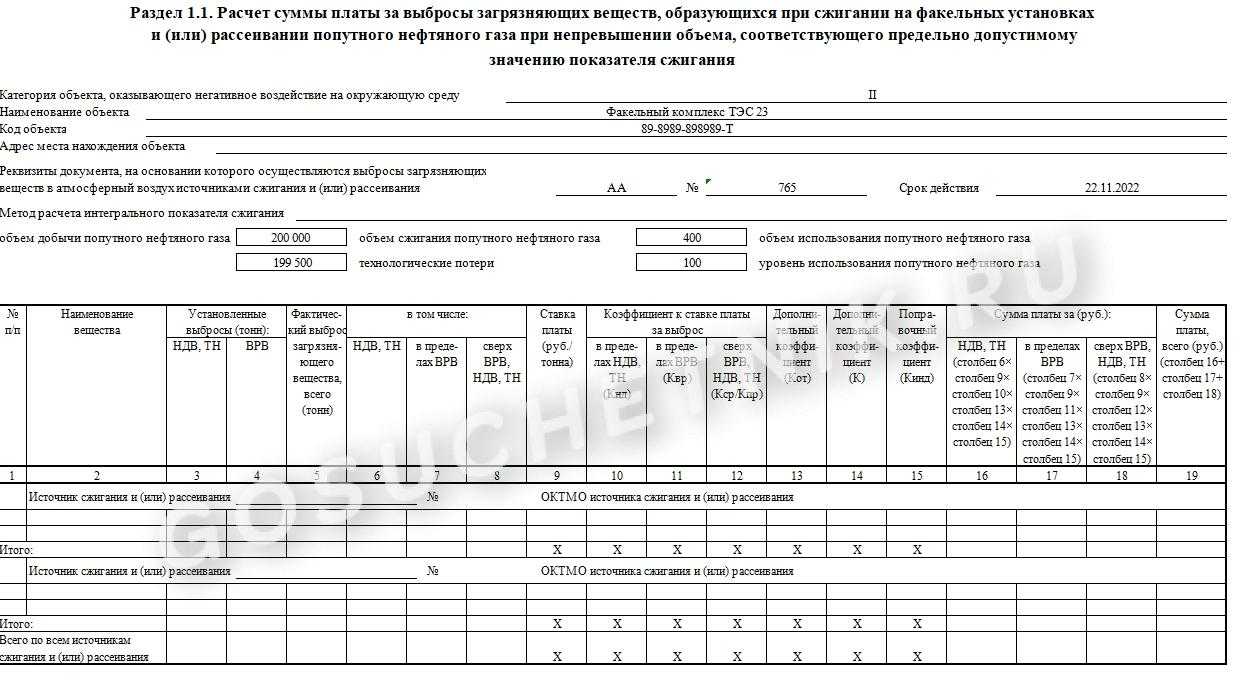

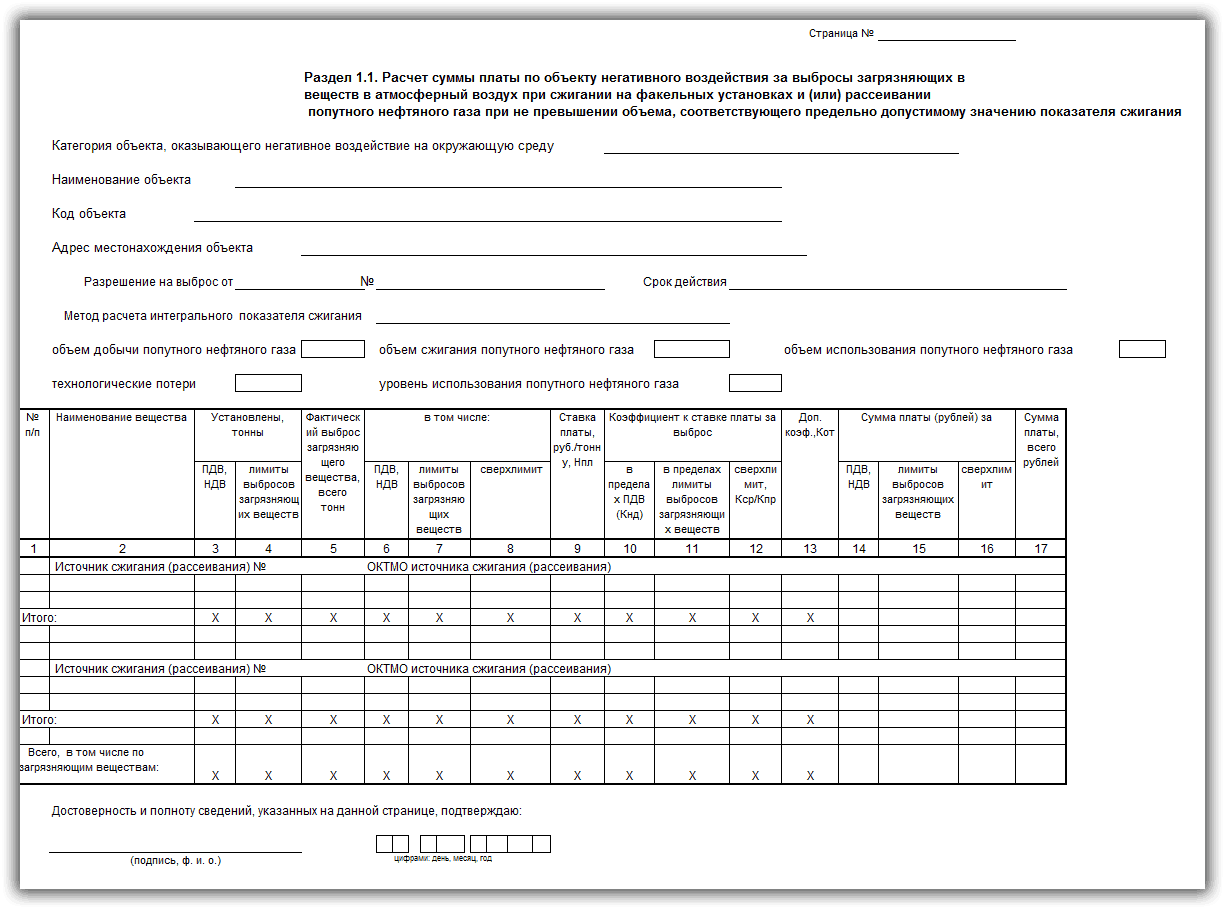

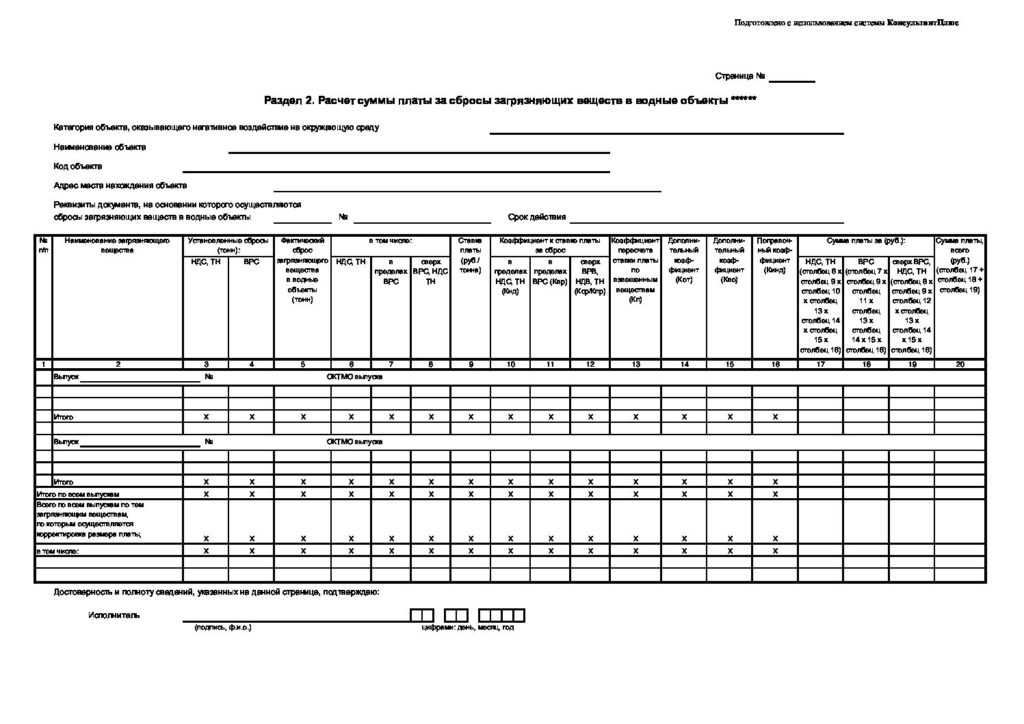

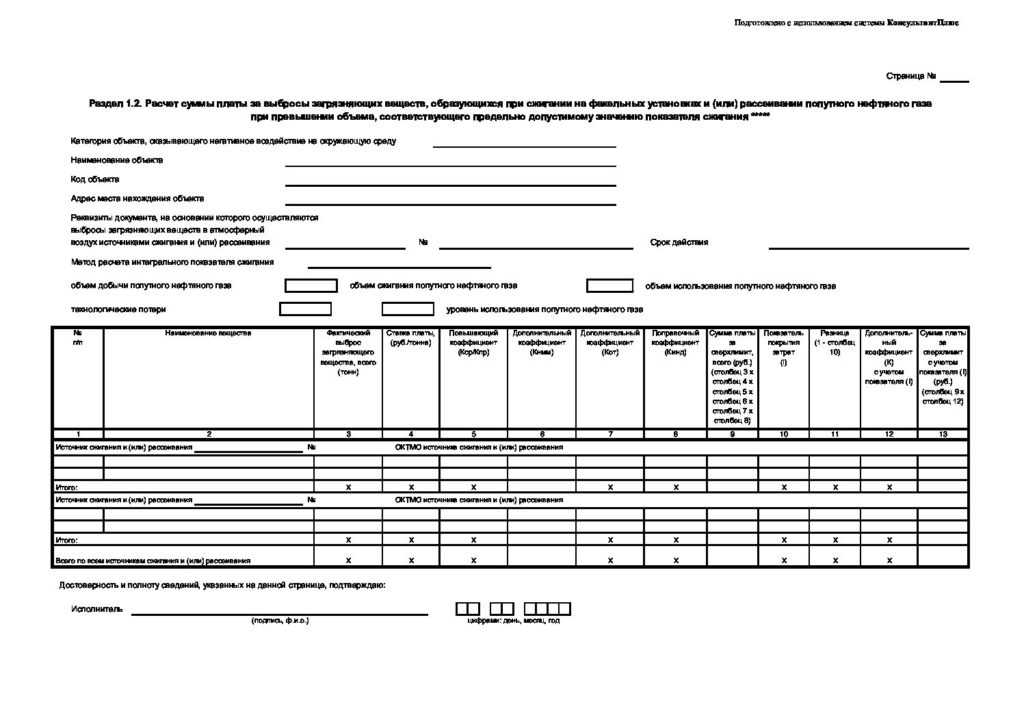

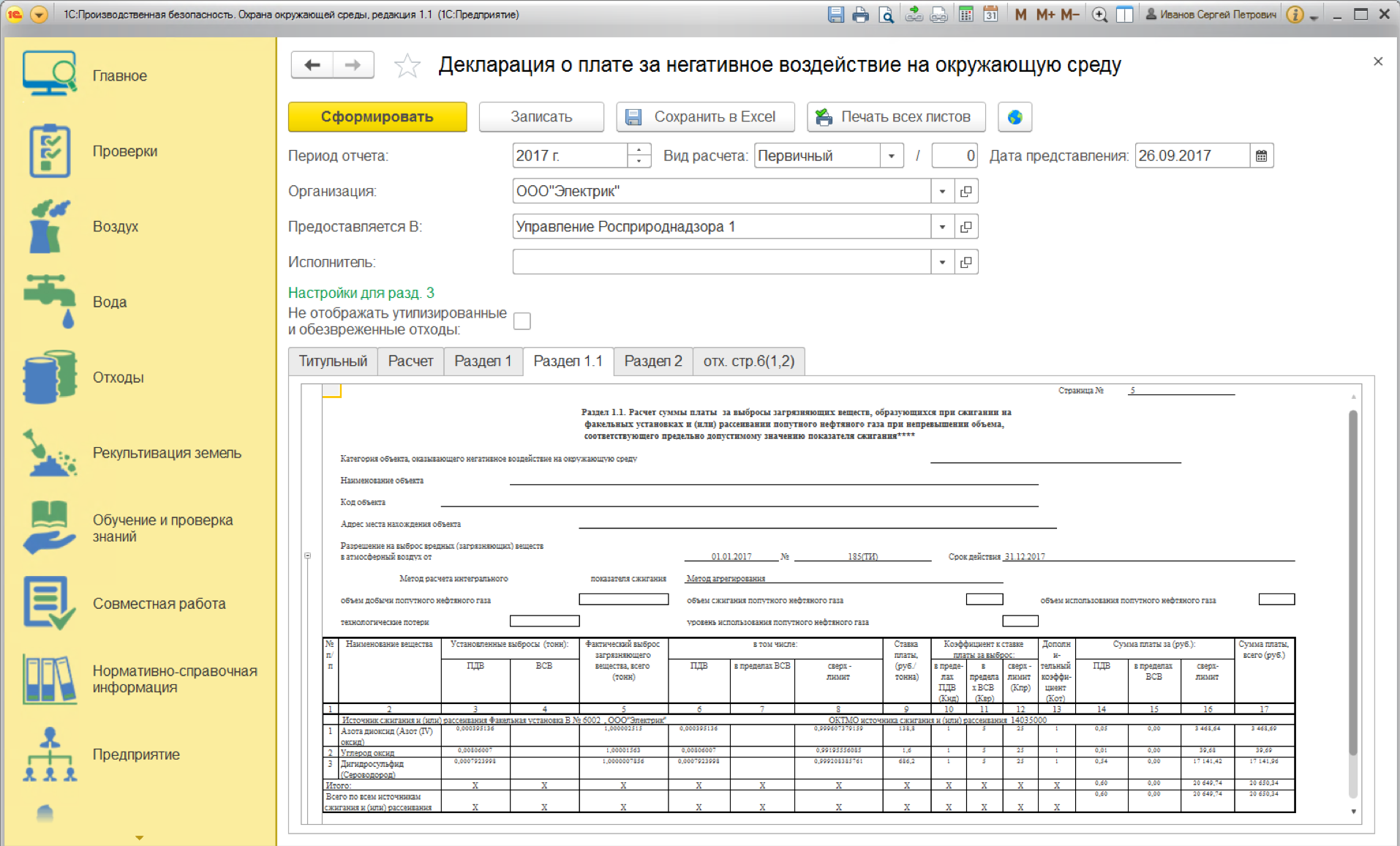

- Необходимо заполнять только те разделы, к которым имеет отношение плательщик. Например, раздел 3.1 относится только к региональным операторам и операторам, непосредственно размещающим отходы (например, полигонам); если у природопользователя нет факельных установок и выбросов при сжигании попутного газа, ему не нужно заполнять разделы 1.1. и 1.2.

- Расчеты НДВ не должны использоваться вместо разрешительной документации.

- Не стоит допускать ошибок в данных о разрешительной документации – например, указывать неправильный период действия.

- Дополнительные коэффициенты должны применяться обоснованно.

Что делать, если в поданной декларации ошибка

Пункт 11 Порядка предоставления декларации о плате за НВОС разрешает природопользователям представлять уточненный вариант документа в течение трех лет после первичной подачи. Уточненная декларация позволяет исправить недостоверные или неполные сведения, а также устранить ошибки, в результате которых сумма платы была рассчитана некорректно.

За что платить

Негативное влияние-последствия деятельности, приводящей к отрицательным изменениям окружающей среды. Плата за ее загрязнение взимается со всех природопользователей. Она не относится к налоговым сборам и рассчитывается индивидуально для каждой организации. Порядок расчета платы устанавливается Правительством РФ. Действия, которые рассматриваются, как вредное влияние, следующие:

- Загрязнение атмосферы выбросом вредных веществ со стационарных и передвижных объектов. К первым относятся гаражные общества, автостоянки, котельные, места обработки металлов и дерева. Под вторыми подразумеваются транспортные средства, работающие на бензине, дизеле или керосине.

- Выброс загрязняющих и вредных веществ в поверхностные и подземные водные объекты. Здесь имеются в виду сточные воды, которые образуются в результате обычного функционирования некоторых предприятий. Это правило не затрагивает сточные воды, которые попадают в городскую канализацию.

- Размещение производственных и бытовых отходов, возникающих в ходе работы предприятий-мусора, сырьевых остатков и прочих.

Летом 2018 года министерство финансов предложило упразднить плату, заменив ее на экологический налог, который позволит существенно увеличить бюджет на охрану природы. Он отличается от взносов способом расчета и будет взиматься в зависимости от ежегодных бюджетных трат на поддержание должного уровня экологии.

Что понимают под платой за воздействие на окружающую среду в 2019 году?

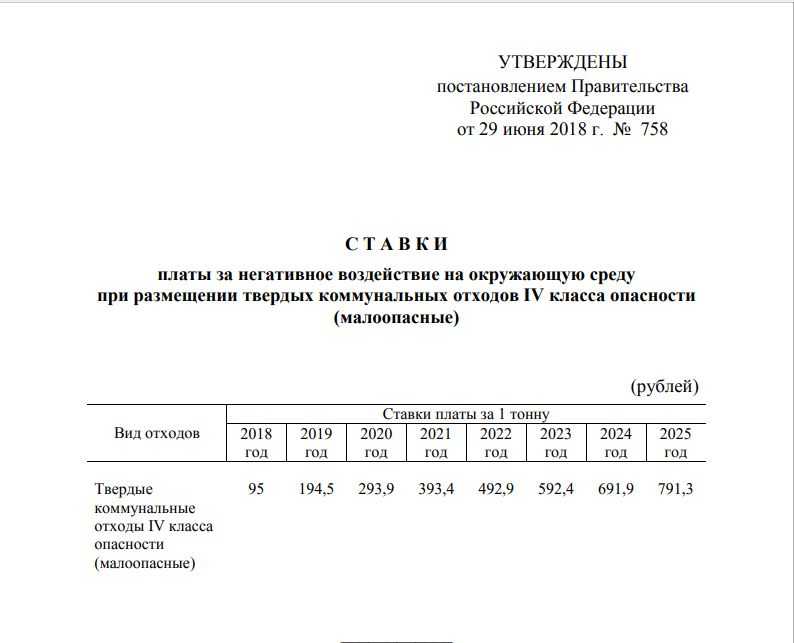

Определение базовых ставок платежа за загрязнение окружающей среды развёрнуто в двух постановлениях Правительства РФ — №632 от 28.08.1992 (с поправками от 12.02.2003) и №344 от 12.06.2003 года. Норма платы за загрязнение выражается в рублях за тонну выброса. Для веществ, загрязняющих атмосферу, предусмотрено 214 позиций, для водных загрязнителей — 198.

В 2019 году установлены базовые нормативы платы за загрязнение окружающей среды, соответствующие нормам, утверждённым в Постановлении Правительства Российской Федерации №913 от 13 сентября 2016 года (с учётом редакции от 29 февраля 2018).

В современной редакции закона виды платы за загрязнение природной среды это плата за выбросы и хранение вредных веществ в пределах:

- не выше уровня, допустимого установленной нормой на постоянной основе;

- не более лимитов, согласованных временно.

В отдельных климатически комфортных и культурно значимых регионах, а также бассейнах некоторых озёр и рек к федеральным нормативам вводятся дифференцирующие коэффициенты. Их величина определяется региональными органами администрации.

Кто должен платить за загрязнение окружающей среды?

Сбор экологического налога всегда осуществляется по принципу — платит загрязнитель, независимо от того юридическое он или физическое лицо. Каждый предприниматель, в чьей собственности имеется предприятие, в той или иной степени загрязняющее окружающую среду, должен вносить регулярные взносы, согласованные с Росприроднадзором.

Виновниками загрязнения окружающей среды согласно закону регулярно вносятся в казну региона:

- ставки платы за выбросы загрязняющих веществ от стационарных источников (например, химических и металлургических предприятий);

- плата за загрязнение атмосферного воздуха передвижными источниками;

- денежная компенсация за отводы отходов вредного производства в подземные и открытые водоёмы;

- плата за хранение веществ, отрицательно влияющих на экологию, на открытом воздухе;

- платежи за размещение экологически опасных веществ в закрытых могильниках, расположенных на общественно полезных землях.

Исключительное положение в списке опасных предприятий занимают только производства, относящиеся к IV классу. Это объясняется их спецификой:

- они не сбрасывают свои отходы в окружающую среду;

- в составе отходов производства этих предприятий нет радиоактивных веществ, а также чрезвычайно опасных и опасных выбросов классов I и II.

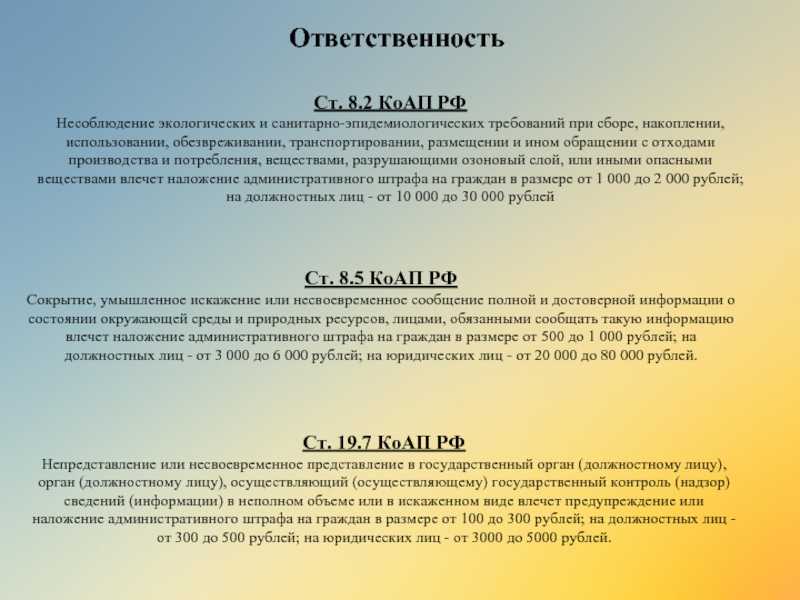

Слайд 20ОтветственностьСт. 8.2 КоАП РФНесоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении,

использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления, веществами, разрушающими озоновый слой, или иными опасными веществами влечет наложение административного штрафа на граждан в размере от 1 000 до 2 000 рублей; на должностных лиц — от 10 000 до 30 000 рублей

Ст. 8.5 КоАП РФСокрытие, умышленное искажение или несвоевременное сообщение полной и достоверной информации о состоянии окружающей среды и природных ресурсов, лицами, обязанными сообщать такую информацию влечет наложение административного штрафа на граждан в размере от 500 до 1 000 рублей; на должностных лиц — от 3 000 до 6 000 рублей; на юридических лиц — от 20 000 до 80 000 рублей.

Ст. 19.7 КоАП РФНепредставление или несвоевременное представление в государственный орган (должностному лицу), орган (должностному лицу), осуществляющий (осуществляющему) государственный контроль (надзор) сведений (информации) в неполном объеме или в искаженном виде влечет предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 рублей; на должностных лиц — от 300 до 500 рублей; на юридических лиц — от 3000 до 5000 рублей.

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

1. ФЗ «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ;

2. ФЗ «Об охране атмосферного воздуха» от 04.05.1999 № 96-ФЗ;

3. ФЗ «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Расчет платы осуществляется в соответствии с:

1. Постановлением Правительства РФ от 28.08.1992 N 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия»;

2. Инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды, зарегистрированные Минюстом 24.03.1993 г. № 90 (применяются в части не противоречащей Постановлению Правительства Российской Федерации от 12 июня 2003 года N 344);

3. Приказом Ростехнадзора «Об утверждении методических рекомендаций по администрированию платы за негативное воздействие на окружающую среду в части выбросов в атмосферный воздух» от 12.09.2007 г. № 626.

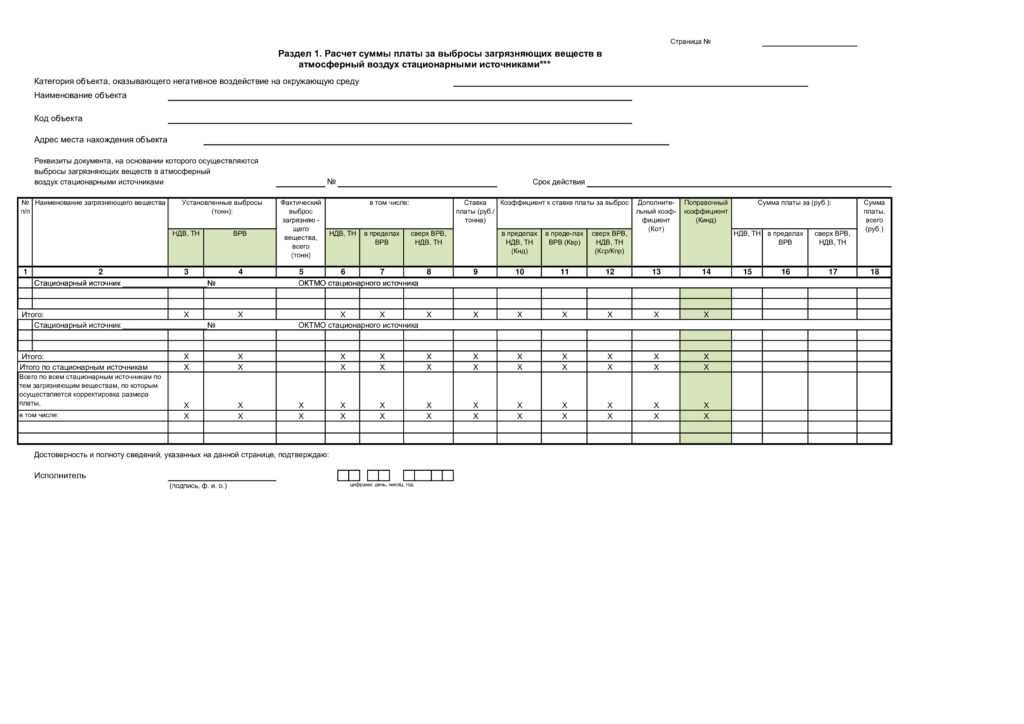

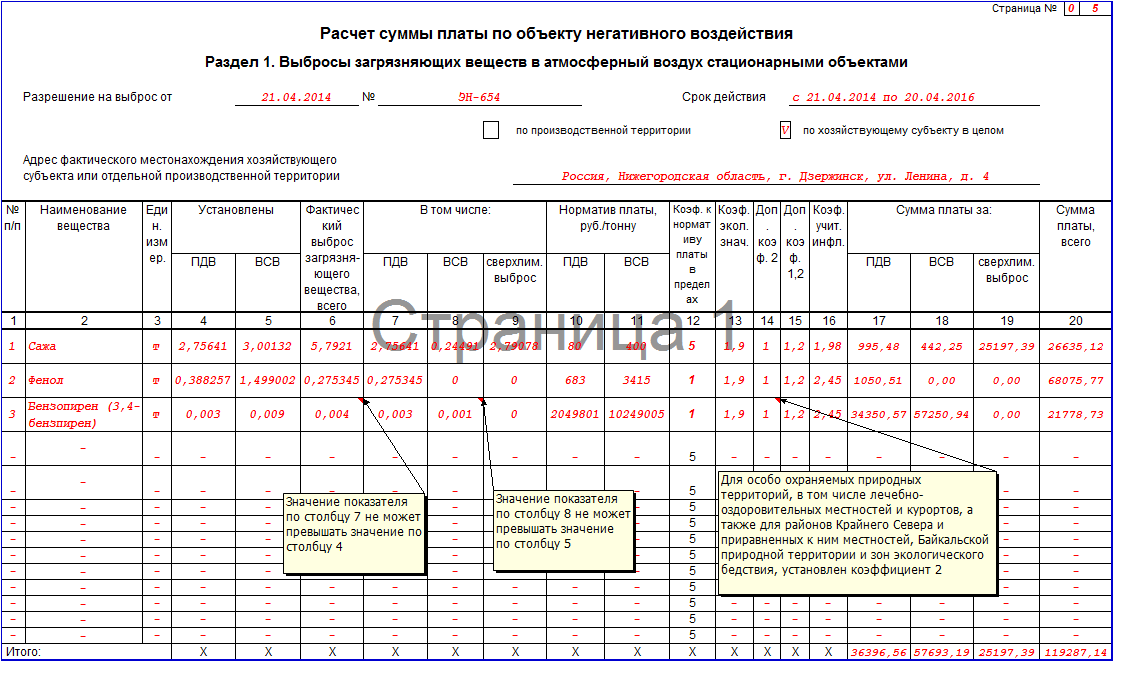

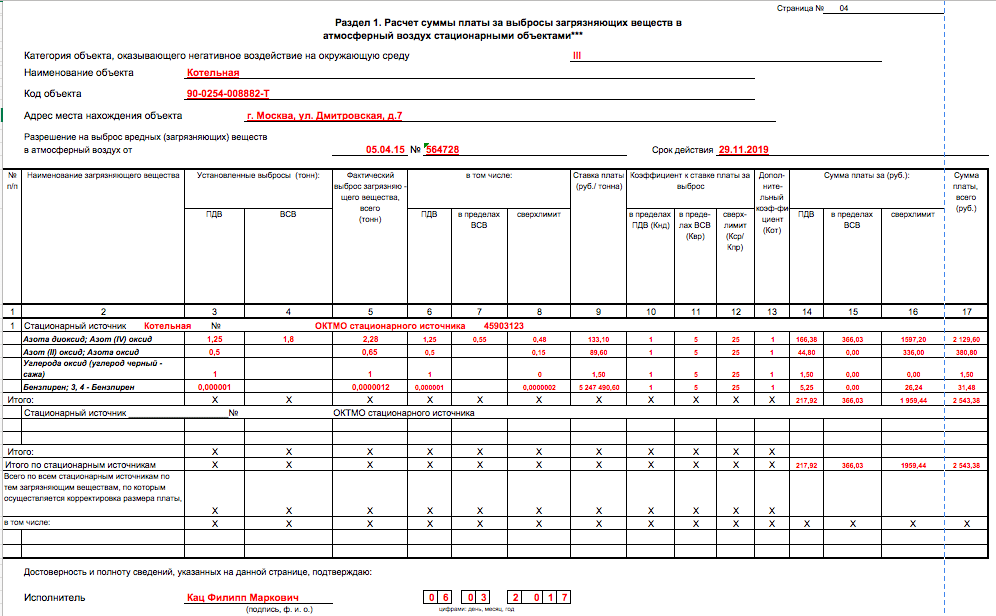

Форма расчета платы и порядок ее заполнения утверждены Приказом Ростехнадзора от 05.04.2007 N 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы негативного воздействия на окружающую среду».

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

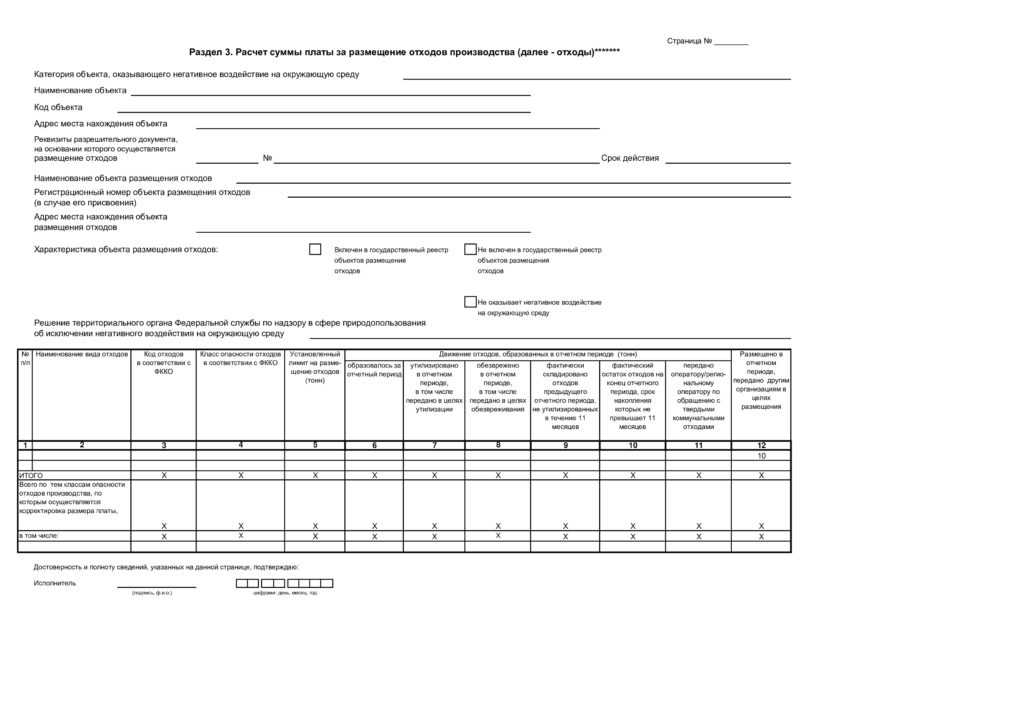

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Компания «ЭкоЦентрПроект» оказывает услуги по анализу документации, необходимой для выполнения расчетов, выполнению работы с использованием программы «Модуль природопользователя», согласованию экологических платежей в Росприроднадзоре/ДПИООС.

Заключение

Перечисление платежей НВОС является компенсацией вредного воздействия производственных комплексов и деятельности объектов частных предпринимателей на окружающие природные объекты. Платежи, поступающие в бюджет, идут на строительство очистных сооружений, внедрение новых энергосберегающих технологий, разработку новых способов уменьшения отходов и выбросов, являясь стратегически важными для каждой отрасли. Получая денежные средства от вредных предприятий, государство осуществляет регулирующую функцию.

Оплата за воздействие на экологию осуществляется поквартально или раз в год – это зависит от типа организации. Как для перечисления платежных сумм, так и для передачи отчетных сведений есть конкретно установленные сроки, которые следует соблюдать во избежание штрафных санкций. Следует помнить о периодах, которые выпадают на праздничные и выходные дни и заранее заботиться о том, чтобы не опоздать с внесением аванса и заполнением отчетности.

Вклад в экологическое здоровье страны – платежи НВОС

Деятельность предприятия является сложной системой, поэтому для корректного расчета можно воспользоваться специальным программным обеспечением. На крупных заводах ее использование является насущной необходимостью, так как состав комплекса может изменяться, как и категории различных объектов. В целом для упрощения механизма сведения данных и отправки отчетов также можно воспользоваться возможностями портала Росприроднадзора, на сайте которого можно найти подробную инструкцию по заполнению декларации по платежам НВОС.

Уточнять всю дополнительную информацию желательно по месту регистрации объекта в части принадлежности к тому или иному классу опасности. За непредоставление сведений об объектах, негативно влияющих на окружающую среду, владельцев и арендаторов ожидают штрафные санкции. Следует четко понимать, что за введением той или иной производственной мощности в эксплуатацию должен последовать учет объекта с присвоением индивидуального номера. Каждый из них отражается в электронной картотеке Росприроднадзора и требует своевременной отчетности о лимитах, нормативах, превышениях, конкретных суммах к начислению, и т.д.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!