Как рассчитать сброс на рельеф?

До сих пор спрашивают, как рассчитывается сброс на рельеф. Плата за, так называемую, ливневку была отменена еще в 2014 году (вернее она так и не была утверждена и ее применение было неправомерно). Сброс сточных вод регулируется правовыми актами, определяющими взаимоотношения между абонентами и организациями водопроводно-канализационного хозяйства (ВКХ), водоканалами. Методические указания В.И.Данилов – Данильян по расчету платы за неорганизованный сброс загрязняющих веществ в водные объекты сейчас не применяются. Оплату нужно производить только за сброс загрязняющих веществ и микроорганизмов в водные объекты.

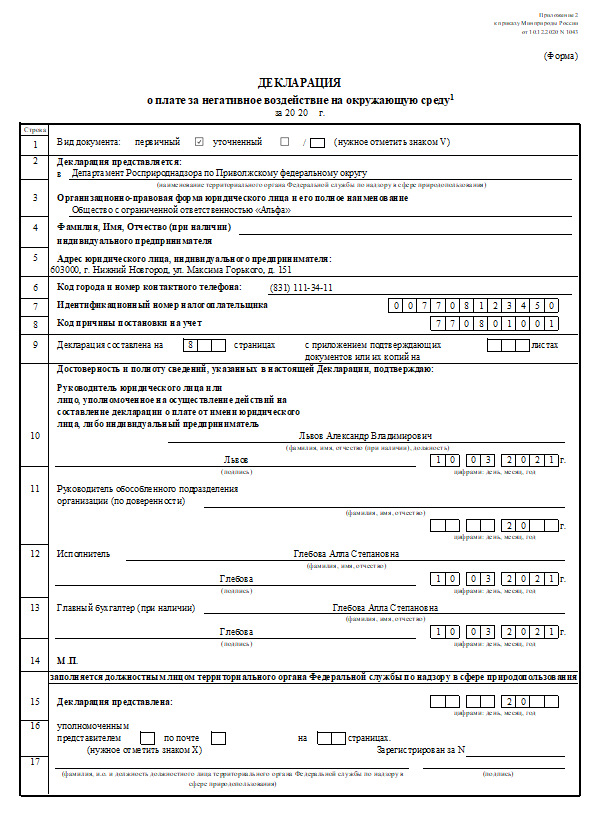

Какую форму декларации использовать

Декларация имеет законодательно закрепленную форму, которая зафиксирована приказом Минприроды России от 21.09.2022 № 624. Ранее действовавшая форма из приказа Минприроды от 10.12.2020 № 1043 более не действительна, отчетность за 2023 год необходимо подавать с использованием новой формы.

Что необходимо приложить к декларации

При подаче декларации к ней необходимо приложить следующие документы в бумажном виде или в формате электронной скан-копии в зависимости от способа подачи.

- Если декларация подписывается не плательщиком, а его представителем, необходимо документально подтвердить полномочия доверенного лица.

- Если в отчетный период проводились мероприятия по снижению НВОС или по использованию или утилизации ПНГ, то к декларации необходимо приложить документы (с указанием всех реквизитов), которые подтверждают расходы на их реализацию.

- Скан-копии договоров на размещение отходов с полигонами или другими операторами по обращению с ТКО.

- Журналы учета движения отходов за отчетный период.

Что нужно учесть при подаче декларации

- Если филиалы или структурные подразделения организации в одном субъекте РФ не являются самостоятельными юрлицами, необходимо подавать от них общую декларацию.

- Напротив, если предприятие расположено в границах сразу нескольких субъектов РФ, оно обязано подавать отдельные декларации в каждый субъект.

- Для всех объектов НВОС в декларации обязательно нужно проставлять номера и категории НВОС.

- Если за предыдущий отчетный период суммарная плата за НВОС одного юрлица превысила 25 000 рублей, то декларация должна быть подписана ЭЦП.

- Необходимо заполнять только те разделы, к которым имеет отношение плательщик. Например, раздел 3.1 относится только к региональным операторам и операторам, непосредственно размещающим отходы (например, полигонам); если у природопользователя нет факельных установок и выбросов при сжигании попутного газа, ему не нужно заполнять разделы 1.1. и 1.2.

- Расчеты НДВ не должны использоваться вместо разрешительной документации.

- Не стоит допускать ошибок в данных о разрешительной документации – например, указывать неправильный период действия.

- Дополнительные коэффициенты должны применяться обоснованно.

Что делать, если в поданной декларации ошибка

Пункт 11 Порядка предоставления декларации о плате за НВОС разрешает природопользователям представлять уточненный вариант документа в течение трех лет после первичной подачи. Уточненная декларация позволяет исправить недостоверные или неполные сведения, а также устранить ошибки, в результате которых сумма платы была рассчитана некорректно.

Какую форму декларации о плате за НВОС использовать

Декларацию о плате за НВОС должны предоставлять хозяйствующие субъекты, обязанные вносить плату за НВОС.

Декларация формируется путем использования электронных сервисов, в том числе предоставляемых Росприроднадзором.

Форма декларации о плате за НВОС утверждена приказом Минприроды России от 10.12.2020 № 1043. Однако с 01.03.2023 устанавливается новая форма декларации в соответствии с приказом Минприроды России от 21.09.2022 № 624. В новой форме предусмотрены строки для отражения показателей платы за размещение побочных продуктов производства, признанных отходами.

Какой формой пользоваться при предоставлении декларации о плате за НВОС за 2022 год? Согласно письму Минприроды, допустимо представлять декларацию о плате за данный отчетный год по форме, функционирующей в настоящее время в Личном кабинете природопользователя (далее — ЛКП), поскольку декларация о плате представляется за 2022 отчетный год, в котором еще не действовали нормы Федерального закона от 14.07.2022 № 268-ФЗ «О внесении изменений в Федеральный закон „Об отходах производства и потребления“ и отдельные законодательные акты Российской Федерации».

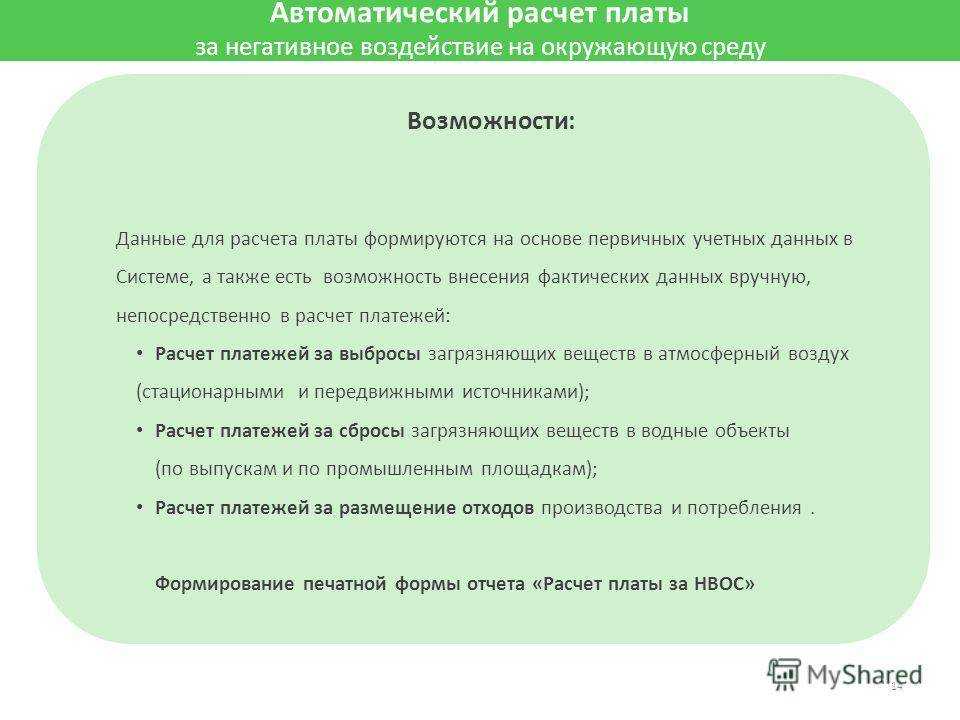

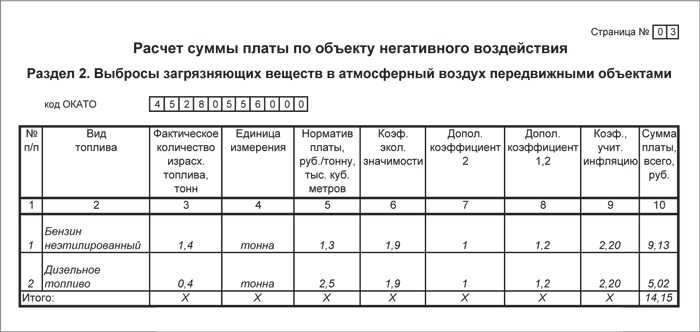

Состав Расчета платы за негативное воздействие на окружающую среду

Расчет включает следующие листы:

- титульный лист;

- Расчет суммы платежа, подлежащей уплате в бюджет;

- раздел 1. Выбросы вредных веществ в атмосферный воздух стационарными объектами;

- раздел 2. Выбросы вредных веществ в атмосферный воздух передвижными объектами;

- раздел 3 Сбросы вредных веществ в водные объекты;

- раздел 4 Размещение отходов производства и потребления.

Плательщики представляют Расчет в составе: титульного листа, Расчет суммы платежа, подлежащей уплате в бюджет, разделов 1, 2, 3, 4 — в зависимости от осуществляемых видов негативного воздействия на окружающую среду, облагаемых платой за негативное воздействие на окружающую среду в соответствии с .

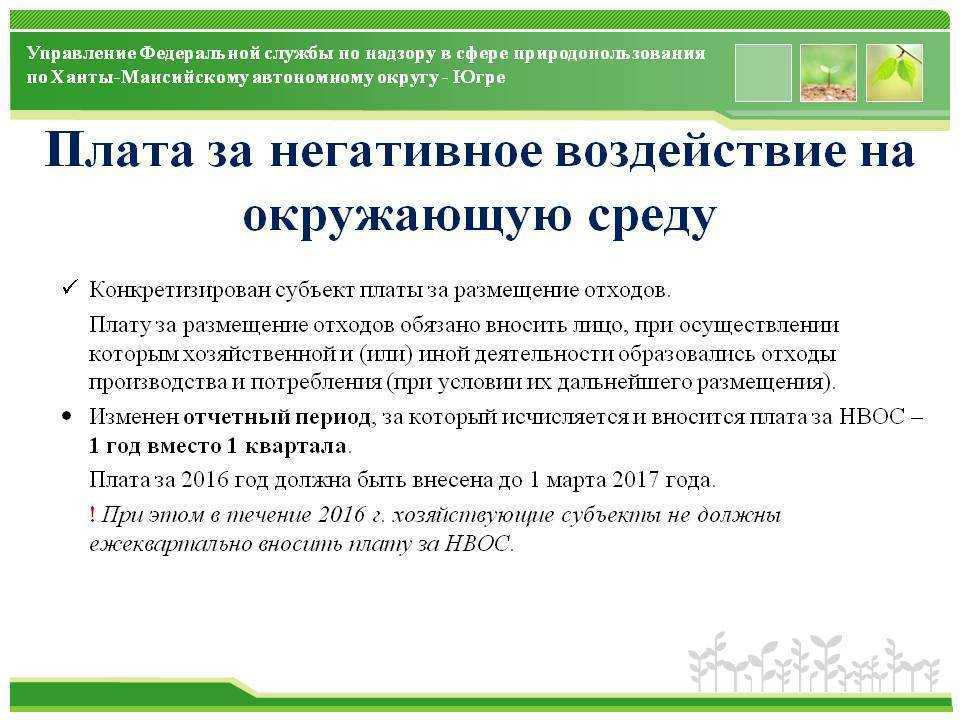

Субъекты малого и среднего предпринимательства, в результате хозяйственной и иной деятельности которых образуются отходы, могут отчитаться об образовании, использовании, обезвреживании и размещении отходов в уведомительном порядке. Такое право установлено в пункте 3 статьи 18 .

Это означает, что у субъектов малого и среднего предпринимательства отсутствует обязанность по разработке проектов нормативов образования отходов и лимитов на их размещение, а плата за размещение отходов в пределах показателей, представленных в отчетности, исчисляется как за размещение отходов в пределах лимитов.

Порядок представления и контроля отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности) утвержден (далее – уведомительный Порядок).

В соответствии с уведомительным Порядком отчетность по платежам составляется на основе данных первичного учета образовавшихся, использованных, обезвреженных, переданных другим юридическим лицам и индивидуальным предпринимателям, полученных от других юридических лиц и индивидуальных предпринимателей или физических лиц, а также размещенных отходов.

Согласно отчетным периодом для субъектов малого предпринимательства является календарный год, а отчетность необходимо представить до 15 января года, следующего за отчетным периодом.

Краткая памятка о плате за НВОС

|

Наименование платежа Плата за негативное воздействие на окружающую среду |

Куда вносится Территориальный орган Росприроднадзора, на территории которого оказывается негативное воздействие |

|

НПА Статьи 16-16.5 Федерального закона от 10.01.2002 № 7-ФЗ |

Срок внесения до 1 марта |

|

Кто вносит плату Хозяйствующие субъекты, осуществляющие деятельность на объектах НВОС (если деятельность ведется исключительно на объектах IV категории, плата не вносится):

|

Как вносится На реквизиты территориального органа Росприроднадзора или природоохранный орган исполнительной власти субъекта РФ |

Расчет платежа за НВОС производится в декларации о плате за НВОС.

КАЛЕНДАРЬ ЭКОЛОГА 2023 ГОДА

Специально для экологов предприятий и организаций мы подготовили календарь, который поможет сдать экологические отчеты в срок и избежать штрафов. Часть отчетов уже, наверняка, сдана, но множество из них ещё предстоит подготовить и провести необходимые лабораторные исследования для их заполнения.

ЯНВАРЬ

До 20.01.2023

Сведения о выполнении условий пользования недрами

Для 1, 2, 3, 4 категорий НВОС, а также объекты без категории, осуществляющие пользование недрами при добыче подземных вод

До 20.01.2023

Отчёт по форме 4-ЛС (скважина)

Для 1, 2, 3, 4 категорий НВОС, а также объекты без категории, осуществляющие пользование недрами при добыче подземных вод

До 22.01.2023

Отчет по форме 2-ТП (водхоз)

Для 1, 2, 3 категорий НВОС. А также 4 и без категории, при условии пользования водным объектом

Штраф: до 80 000 рублей по КоАП РФ 8.5

До 22.01.2023

Отчет по форме 2-ТП (воздух)

Для 1, 2, 3 категорий НВОС

Штраф: до 80 000 рублей по КоАП РФ 8.5.1 и до 250 000 рублей по КоАП РФ 8.2

До 25.01.2023

Отчёт по форме 4-ОС

Для 1, 2, 3, 4 категорий НВОС, если затраты на экологию превышают 100 000 рублей в год

Штраф: до 80 000 рублей по КоАП РФ 8.5

До 25.01.2023

Отчёт по форме 2-ОС

Для 1, 2, 3 категорий НВОС и 4 категория объектов, осуществляющие водохозяйственные и (или) водоохранные работы на водных объектах

До 25.01.2023

Журнал движения отходов по итогам календарного года (приказ №1028 от 08.12.2020г.) (по состоянию на 1 января года, следующего за учетным)

Для 1, 2, 3, 4 и без категории НВОС

Штраф: до 350 000 рублей по КоАП РФ 8.2

ФЕВРАЛЬ

До 01.02.2023

Отчет по форме 2-ТП (отходы)

Для 1, 2, 3, 4 категорий НВОС и без категории

Штраф: до 80 000 рублей по КоАП РФ 8.5

МАРТ

До 01.03.2023

Внесение платы за НВОС

Для 1, 2, 3 категорий НВОС и без категории

Штраф: до 150 000 рублей по КоАП РФ 8.41

До 10.03.2023

Предоставление декларации НВОС

Для 1, 2, 3 категорий НВОС и без категории

Штраф: до 150 000 рублей по КоАП РФ 8.41

До 15.03.2023

Отчет по формам 6.1, 6.2, 6.3 – «Сведения, полученные в результате наблюдений за водными объектами»

Для 1, 2, 3 и 4 категорий НВОС – собственники водных объектов и водопользователи

До 25.03.2023

Отчет по программе ПЭК

Для 1, 2 и 3 категории НВОС

Штраф: до 350 000 рублей по КоАП РФ 8.2

До 25.03.2023

Отчетность об образовании, использовании, обезвреживании, о размещении отходов (для объектов 3 категории) / бывший МСП

Для 3 категории НВОС

Отчетность о выбросах вредных (загрязняющих) веществ в атмосферный воздух (для объектов 3 категории) необходимо сдавать 1 раз в год. Срок сдачи отчета в настоящее время не определены законодательством

Для 3 категории НВОС

АПРЕЛЬ

До 01.04.2023

Декларация о количестве выпущенных товаров

Для 1, 2, 3, 4 и без категорий НВОС

Штраф: 8.5.1 150 000р+250 000

До 01.04.2023

Отчет о выполнении нормативов утилизации

Для 1, 2, 3, 4 и без категорий НВОС

Штраф: до 150 000 рублей + 250 000 рублей по КоАП РФ 8.5.1

До 01.04.2023 / уточняется

Технический отчёт «О неизменности производственного процесса используемого сырья и об обращении с отходами» предоставление в Министерство по Московской области

До 15.04.2023

Отчет по формам 1, 3.2, 3.3 – за 1 квартал 2023 г

Для 1, 2, 3, 4 категорий НВОС. Форма 1 – для объектов без категории

Штраф: до 500 000 по КоАП РФ 8.41.1

До 25.04.2023

Журнал движения отходов за 1 квартал (приказ №1028 от 08.12.2020г.)

Для 1, 2, 3, 4 и без категорий НВОС

До 15.04.2023

Расчет и оплата экологического сбора

Для 1, 2, 3, 4 и без категорий НВОС

До 20.04.2023

Расчет платы НВОС за 1 квартал 2023 года

Для 1, 2, 3 и без категорий НВОС

До 20.04.2023

Внесение сведений в сводный кадастр Московской области

Для 1, 2, 3, 4 и без категорий НВОС

ИЮЛЬ

До 15.07.2023

Отчет по формам 1, 3.2, 3.3 – за 2 квартал 2023 г

Для 1, 2, 3, 4 категорий НВОС. Форма 1 – для объектов без категории

До 20.07.2023

Расчет платы НВОС за 2 квартал 2023 года

Для 1, 2, 3 категорий НВОС и без категории

До 25.07.2023

Журнал движения отходов за 2 квартал (приказ №1028 от 08.12.2020г.)

Для 1, 2, 3, 4 категорий НВОС и без категории

ОКТЯБРЬ

До 15.10.2023

Отчет по формам 1, 3.2, 3.3 – за 3 квартал 2023 г

Для 1, 2, 3, 4 категорий НВОС. Форма 1 – для объектов без категории

Штраф: до 350 000 рублей по КоАП РФ 8.2

До 20.10.2023

Расчет платы НВОС за 3 квартал 2023 года

Для 1, 2, 3 категорий НВОС и без категорий

Штраф: до 150 000 рублей по КоАП РФ 8.41

До 25.10.2023

Журнал движения отходов за 3 квартал (приказ №1028 от 08.12.2020г.)

Для 1, 2, 3, 4 категорий НВОС и без категорий

НОЯБРЬ

До 01.11.2023

Декларация о составе и свойствах сточных вод для абонентов ЦСВ (если среднесуточный объем отводимых сточных вод более 30 куб. метров в сутки суммарно по всем выпускам) на 2022 год

Штраф: Коэффициент 2 за превышение нормативов

Форма Декларации и сдача в электронном виде на портал Росприроднадзора?

22 февраля 2017 года Приказ МПР от 09.01.2017 г. №3 «Об утверждении Порядка предоставления декларации о плате за негативное воздействие на окружающую среду и ее формы» был зарегистрирован в министерстве юстиции и опубликован, т.е. вступил в законную силу.

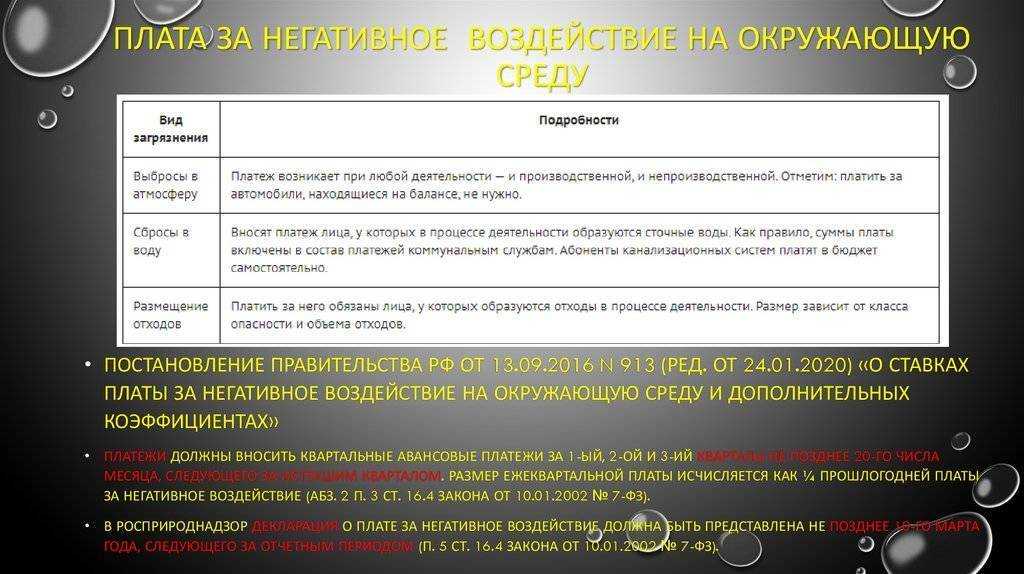

Плата за НВОС должна быть внесена не позднее 1 марта. Начиная с 2017 года, за несвоевременное и неполное внесение платы за НВОС начисляется пеня в размере 1/300 ключевой ставки Банка России.

Плата вносится раздельно по четырем компонентам окружающей среды: плата за выбросы, плата за выбросы ПНГ, плата за сбросы и плата за размещение отходов. Каждая по своему КБК (коду бюджетной классификации). При этом нужно учитывать, что если вносились авансовые платежи и, например, за отходы образовалась переплата, то ее нельзя автоматически зачесть в плате за выбросы, т.к. эти компоненты оплачиваются по разным КБК. Оплате подлежат исчисленные итоговые суммы платы для внесения за отчетный период (строки 151 – 154 Декларации), суммы платы для возврата и/или зачета (строки 161 – 164) не должны влиять на размер текущего платежа.

Приказ МПР №3 определяет форму самой Декларации, которая должна быть сдана не позднее 10 марта.

Декларацию можно сдавать на бумажном носителе или в форме электронного документа. Начиная с 01.01.2017 портал Росприроднадзора pnv-rpn.ru прекратил прием отчетности, он будет доступен только для просмотра ранее сданных отчетов в срок до 30.06.2017. Теперь для приема отчетности используется портал Госуслуг, расположенный по адресу lk.fsrpn.ru. Для отправки отчетности нужно иметь учетную запись на портале Госуслуг.

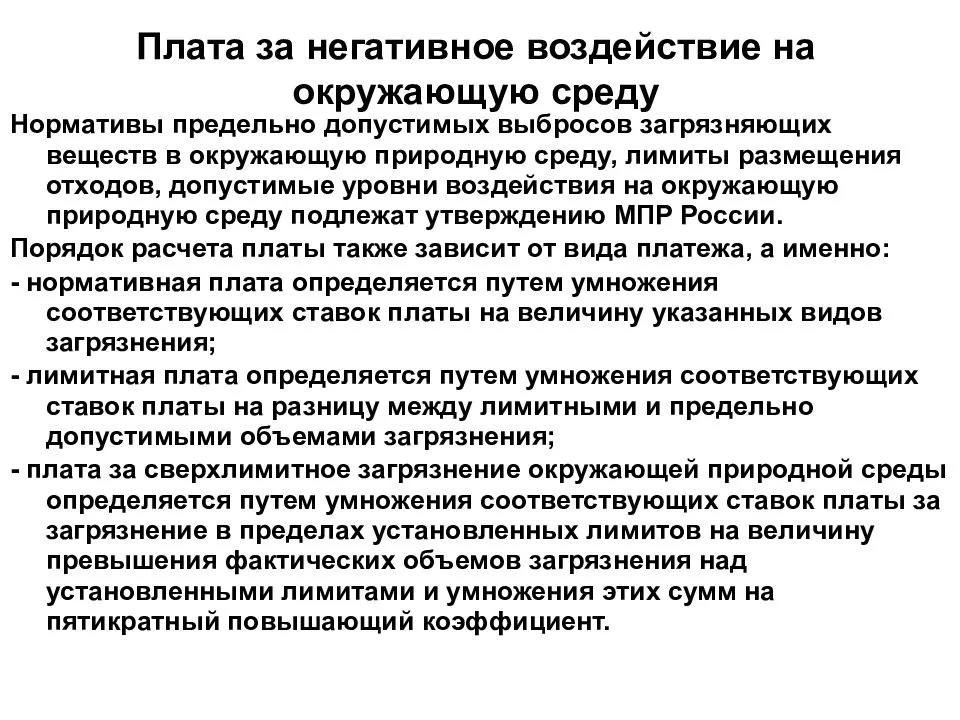

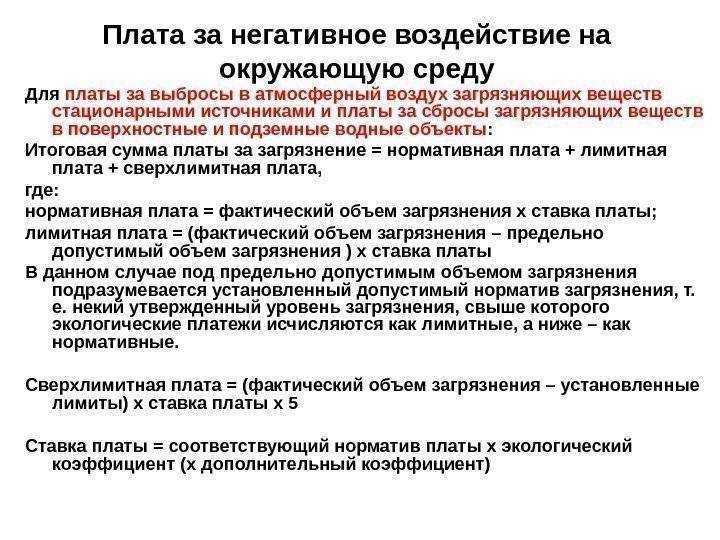

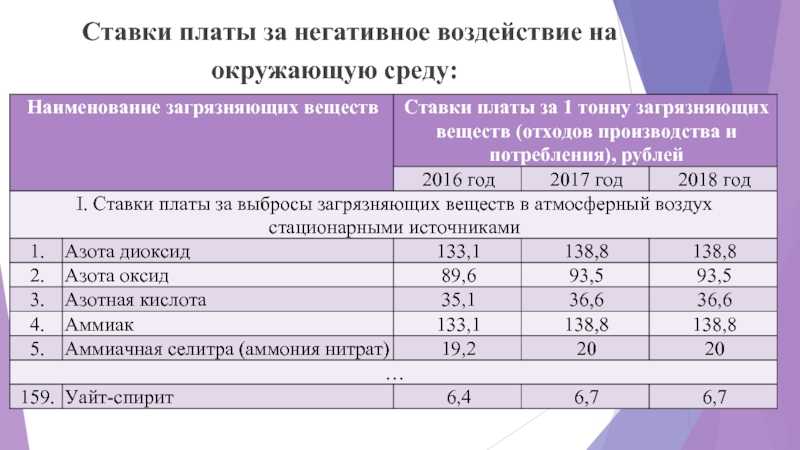

Как рассчитать размер платы за НВОС

Размер экосбора рассчитывается на основе платежной базы конкретного предприятия, т.е. того, сколько (масса или объем) фактических выбросов, сбросов и отходов было образовано и размещено за отчетный период.

Природопользователи определяют свою платежную базу самостоятельно, по данным производственного экологического контроля (ПЭК). Платежная база состоит из отдельных показателей по каждому источнику выбросов и сбросов, классу опасности отходов и веществу-загрязнителю, которое входит в перечень из распоряжения Правительства от 08.07.2015 № 1316-р.

Получившиеся величины нужно умножить на ставки платы и применить к получившемуся значению коэффициент индексации 1,19 и другие релевантные коэффициенты из статьи 16.3 Федерального закона №7-ФЗ.

Полученные значения по каждому показателю необходимо сложить, после чего из общей суммы вычесть размеры всех авансовых платежей, если таковые вносились в течение года.

Помимо авансов, из общегодовой суммы можно вычесть еще и траты за проведенные мероприятия для снижения НВОС отдельно по каждому загрязняющему веществу и отходу. Это мероприятия из пункта 4 статьи 17 федерального закона от 10.01.2002 №7-ФЗ.

Если при внесении платы не были учтены затраты на проведенные мероприятия, излишек можно зачесть в следующие отчетные периоды, но только пока реализуется план мероприятий по охране окружающей среды (ООС) либо программа повышения экологической эффективности.

Чтобы мотивировать предприятия снижать НВОС и внедрять НДТ, к ставкам платы разработали и применяют специальные коэффициенты. Например, коэффициент для компенсации сбросов и выбросов в рамках технологических нормативов при внедренных НДТ равен нулю. Ставка за выбросы и сбросы в пределах НДВ и НДС уже будет иметь коэффициент 1, а в пределах ВРВ и ВРС – 25. Некоторые категории имеют коэффициент 100, т.е. плата за НВОС будет составлять 100 ставок. Все коэффициенты можно найти в статье 16.3 федерального закона № 7-ФЗ.

Представление экологической отчётности

В таблице приведены формы отчётов по статистической экологической отчётности, экосбору и плате за НВОС, а также правила их представления.

Таблица по основным формам «экологической» отчётности

| Наименование отчета | Периодичность и сроки сдачи | Куда представлять | В каком виде отчитываться |

| Декларация о плате за НВОС (утв. приказом Минприроды от 10.12.20 № 1043) | Раз в год, не позднее 10-го марта года, следующего за отчётным (за 2021 год нужно отчитаться не позднее 10 марта 2022 года) | В территориальный орган РПН по местонахождению объекта.

Если объекты находятся в разных регионах — отдельную декларацию в каждый из органов РПН |

Если плата за НВОС за предыдущий отчётный период:

|

| Декларация о воздействии на окружающую среду (для объектов II категории; утв. приказом Минприроды от 11.10.18 № 509) | В общем случае раз в 7 лет не позднее дня истечения срока действия одного из документов:

|

В Росприроднадзор | На бумаге или через интернет |

| Декларация о количестве выпущенных в обращение на территории РФ за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации (утв. постановлением Правительства РФ от 24.12.15 № 1417) | Раз в год, до 1 апреля года, следующего за отчетным (за 2021 год нужно отчитаться до 1 апреля 2022 года включительно) | Производителям — в территориальный орган РПН по своему местонахождению. Импортерам — в центральный аппарат РПН (г. Москва). Тем, кто одновременно являются производителями и импортерами — в центральный аппарат РПН (г. Москва) | В общем случае —через интернет. При отсутствии технической возможности подключения к интернету, можно сдать на бумаге, приложив флешку или диск с электронной версией отчёта в формате xml |

| Отчет о выполнении норматива утилизации отходов от использования товаров, подлежащих утилизации после утраты ими потребительских свойств (утв. постановлением Правительства РФ от 03.12.20 № 2010) | Раз в год, до 1 апреля года, следующего за отчётным (за 2021 год нужно отчитаться до 1 апреля 2022 года включительно) | ||

| Расчёт суммы экологического сбора (утв. приказом Росприроднадзора от 22.08.16 № 488) | Раз в год, до 15 апреля года, следующего за отчётным (за 2021 год нужно отчитаться до 15 апреля 2022 года включительно) | ||

| Форма № 2-ТП (отходы) (утв. приказом Росстата от 09.10.20 № 627) | Раз в год, не позднее 1 февраля года, следующего за отчётным (за 2021 год нужно отчитаться не позднее 1 февраля 2022 года) | В территориальный орган РПН по местонахождению респондента. Если есть обособленные подразделения, заполняется и сдается отдельно по каждому из них | На бумаге или через интернет |

| Форма № 2-ТП (воздух) (утв. приказом Росстата от 08.11.18 № 661) | Раз в год не позднее 22 января года, следующего за отчётным (за 2021 год нужно отчитаться не позднее 24 января 2022 года) | В территориальный орган РПН по местонахождению респондента | На бумаге или через интернет |

| Форма № 2-ТП (рекультивация) (утв. приказом Росстата 29.12.12 № 676) | Раз в год, не позднее 1 февраля года, следующего за отчётным (за 2021 год нужно отчитаться не позднее 1 февраля 2022 года) | В территориальный орган РПН по местонахождению респондента | На бумаге или через интернет |

| Отчет о результатах ПЭК (форма утв. приказом Минприроды от 14.06.2018 № 261) | Раз в год, до 25 марта года, следующего за отчётным (за 2021 год нужно отчитаться не позднее 25 марта 2022 года) | Если деятельность ведётся:

|

На бумаге (с приложением экземпляра на магнитном носителе) или через интернет |

Приватизация квартиры (Инструкция) — Что это и Зачем она нужна

https://youtube.com/watch?v=N8LLwAZCIGs%26pp%3DygVa0J7RgtGH0LXRgiAyINGC0L8g0L7RgtGF0L7QtNGLINCyIDIwMjMg0LPQvtC00YMg0YHRgNC-0LrQuCDRgdC00LDRh9C4INC-0YLRh9C10YLQvdC-0YHRgtC4

| Услуга | Крайний срок сдачи | Категория НВОС |

|---|---|---|

| Отчет по формам 1, 3.2, 3.3 – за 2 квартал 2023 г. | До 15.07.2023 | 1, 2, 3, 4; Форма 1 – для объектов без категории |

| Журнал движения отходов за 2 квартал (приказ №1028 от 08.12.2020г.) | До 25.07.2023 | 1, 2, 3, 4 и без категории |

| Расчет платы НВОС за 2 квартал 2023 года | До 20.07.2023 | 1, 2, 3 и без категории |

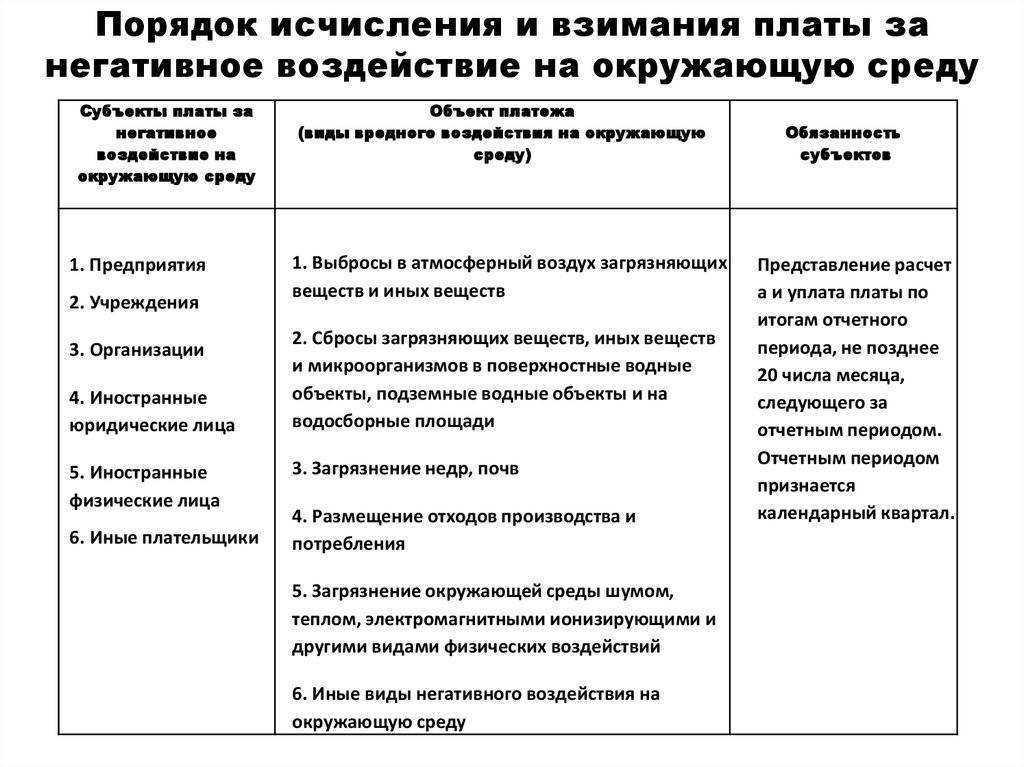

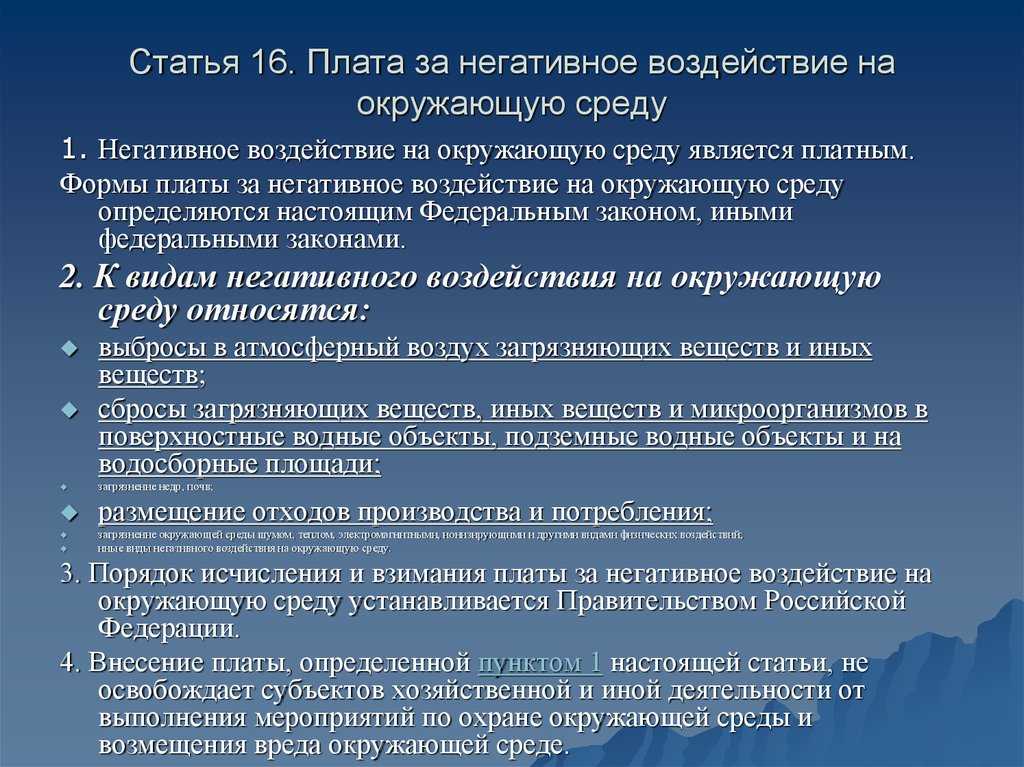

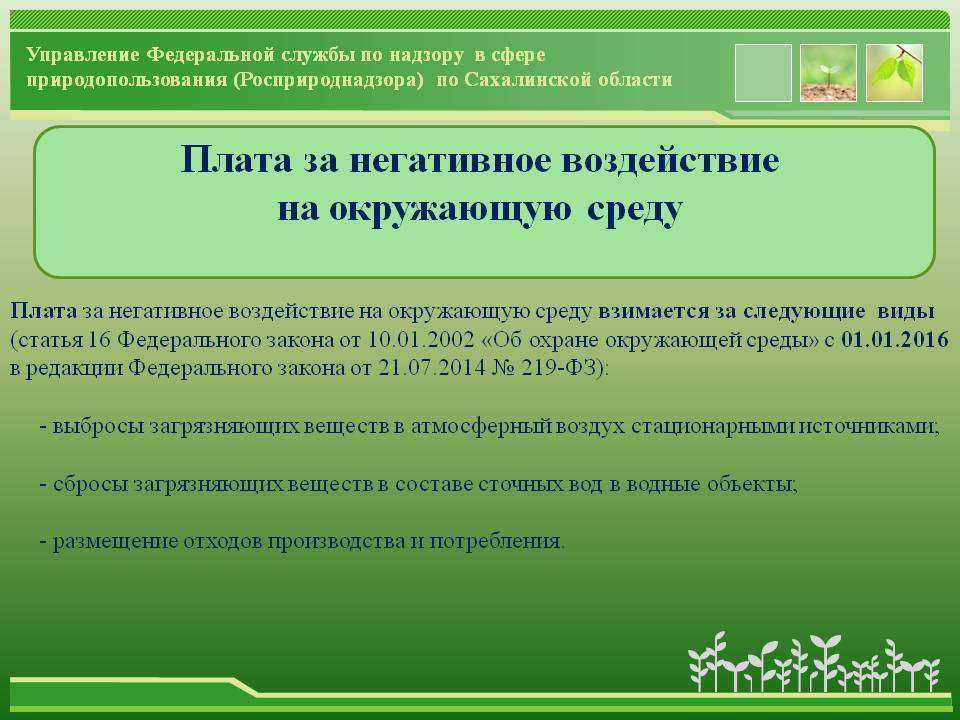

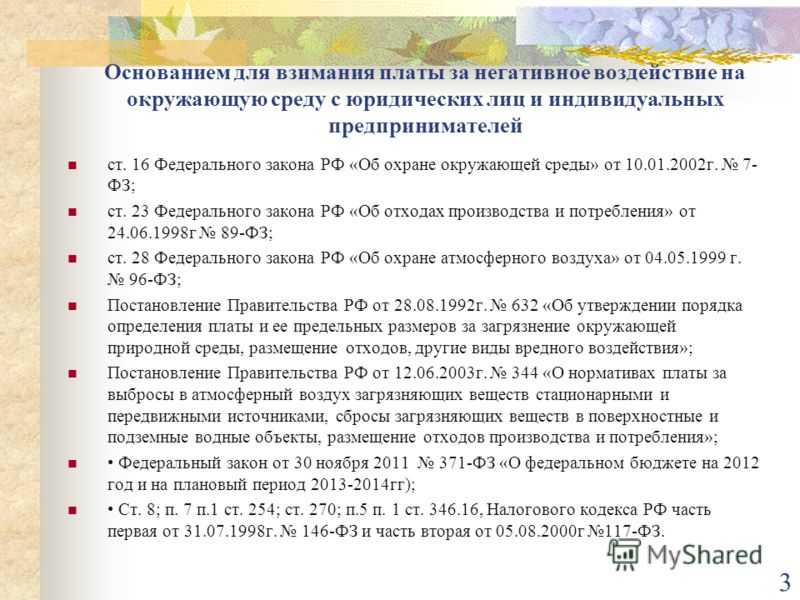

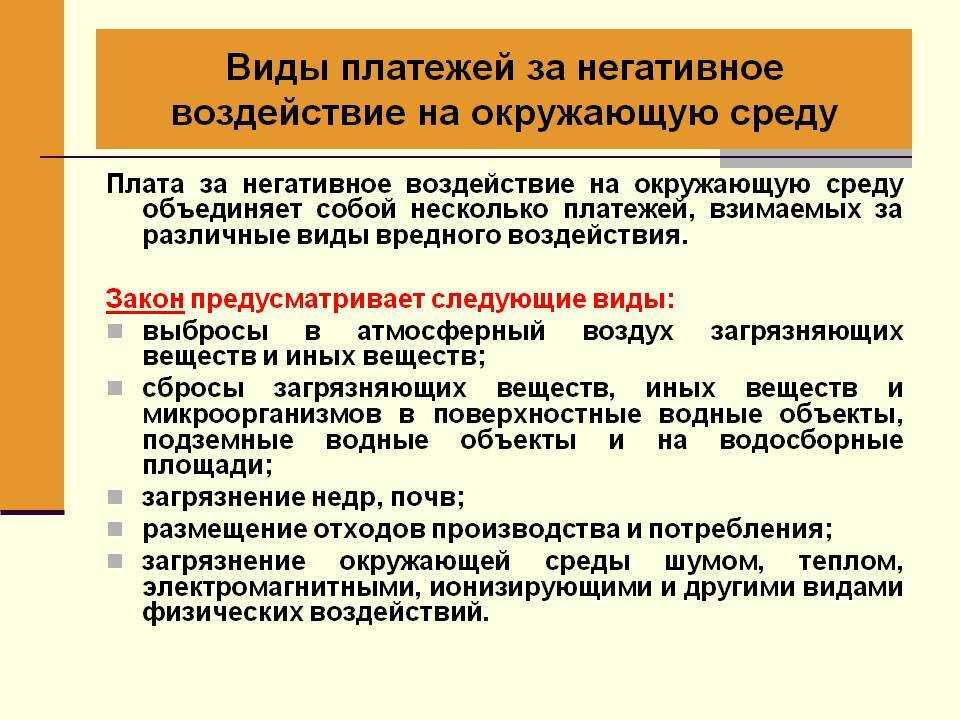

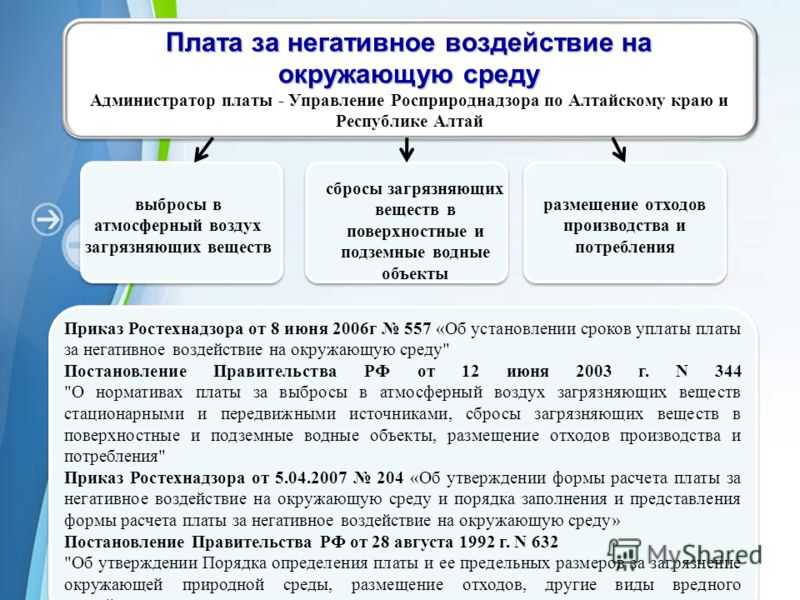

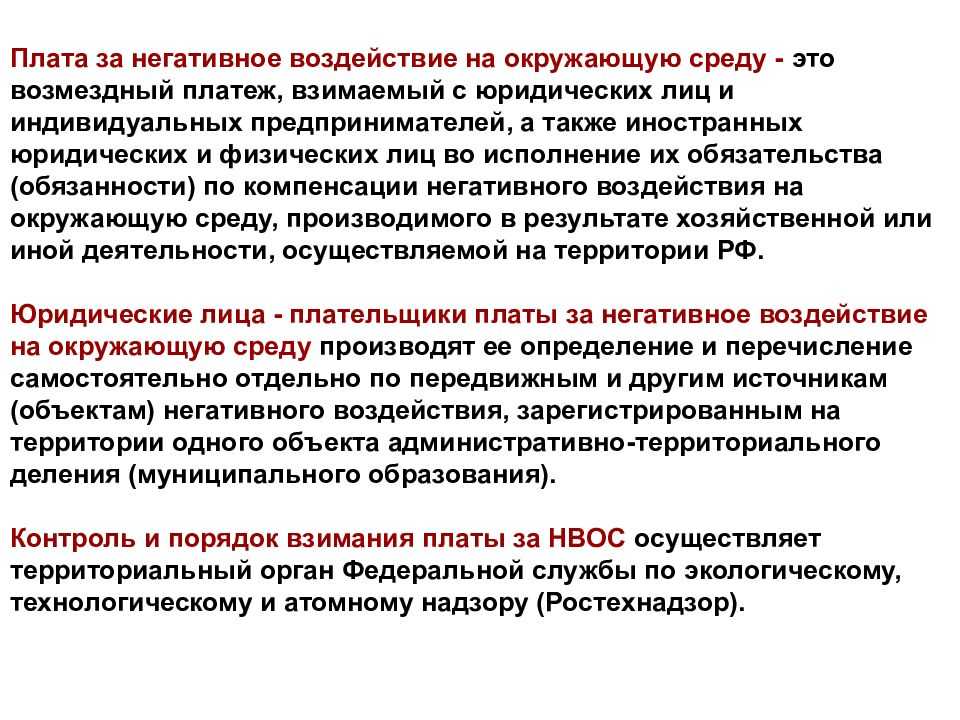

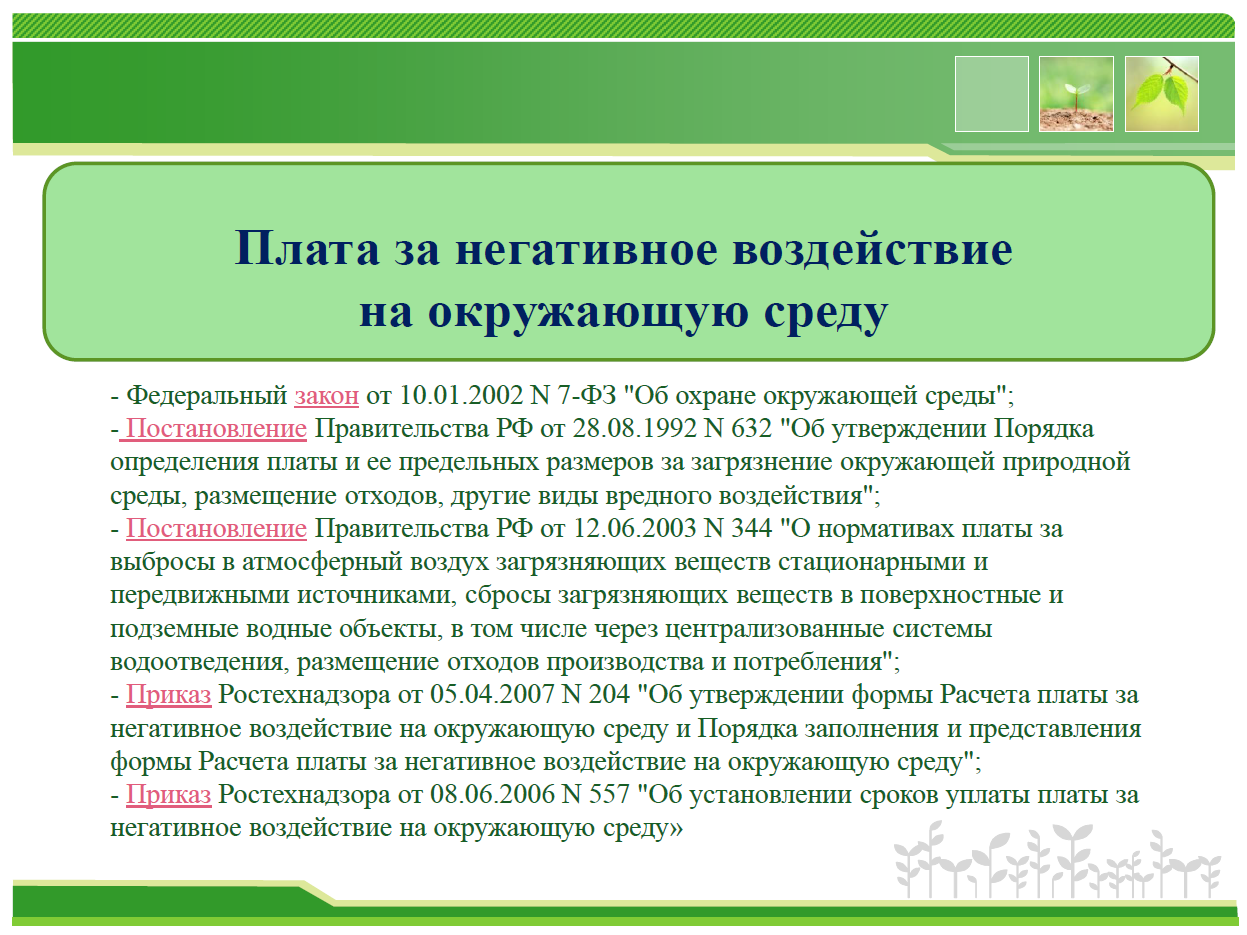

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

1. ФЗ «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ;

2. ФЗ «Об охране атмосферного воздуха» от 04.05.1999 № 96-ФЗ;

3. ФЗ «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Расчет платы осуществляется в соответствии с:

1. Постановлением Правительства РФ от 28.08.1992 N 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия»;

2. Инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды, зарегистрированные Минюстом 24.03.1993 г. № 90 (применяются в части не противоречащей Постановлению Правительства Российской Федерации от 12 июня 2003 года N 344);

3. Приказом Ростехнадзора «Об утверждении методических рекомендаций по администрированию платы за негативное воздействие на окружающую среду в части выбросов в атмосферный воздух» от 12.09.2007 г. № 626.

Форма расчета платы и порядок ее заполнения утверждены Приказом Ростехнадзора от 05.04.2007 N 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы негативного воздействия на окружающую среду».

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

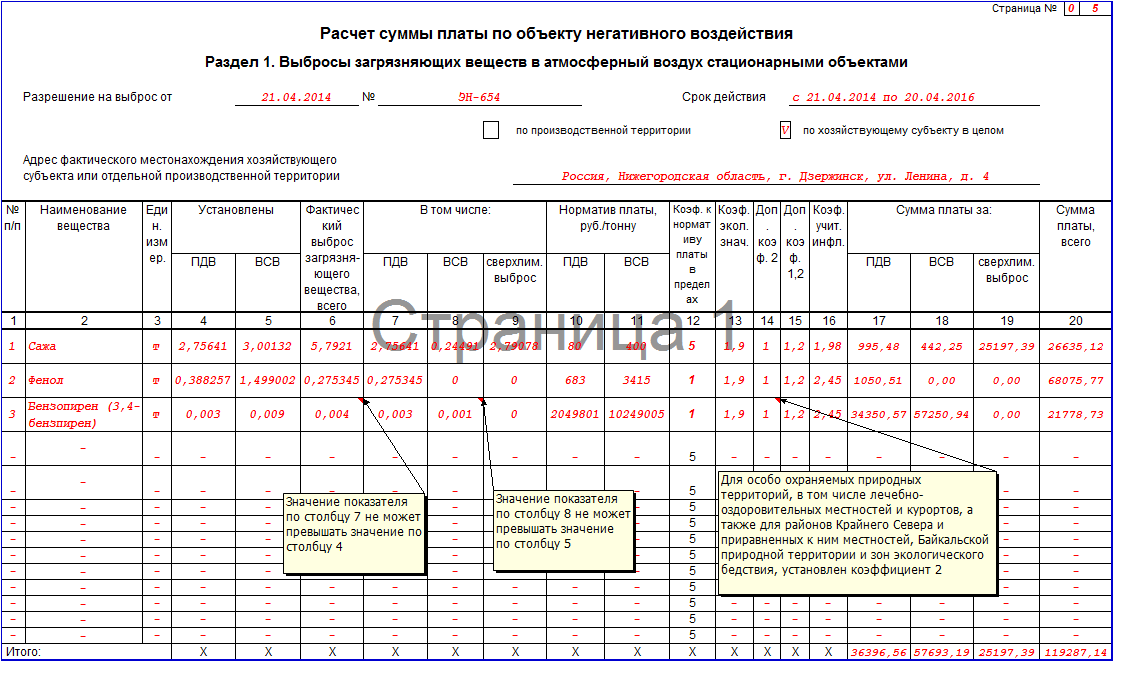

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

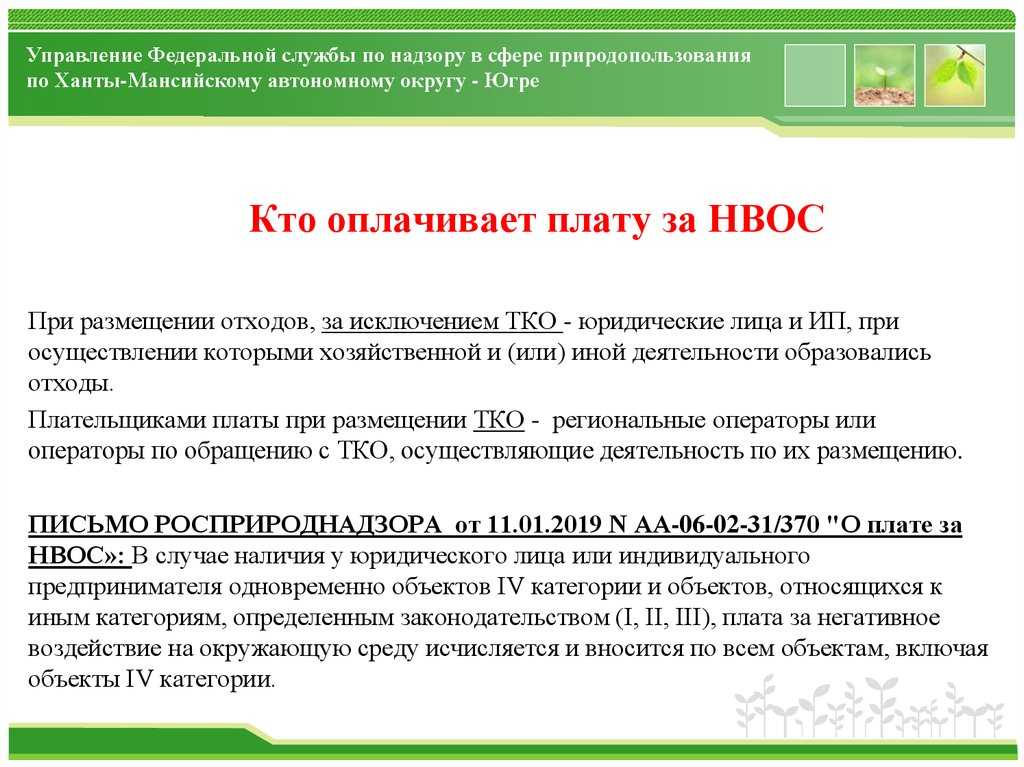

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Компания «ЭкоЦентрПроект» оказывает услуги по анализу документации, необходимой для выполнения расчетов, выполнению работы с использованием программы «Модуль природопользователя», согласованию экологических платежей в Росприроднадзоре/ДПИООС.

Не можем найти ставки платы по загрязняющим веществам

Новые ставки платы утверждены Постановлением №913, которое приводит ставки в соответствие с Распоряжением Правительства РФ от 08.06.2015 №1316-р «Об утверждении перечня загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области окружающей среды».

Имеющиеся в настоящее время разрешения на выбросы и сбросы выданы без учета Распоряжения №1316-р, которое значительно сокращает перечень загрязняющих веществ и, как следствие, ставки платы по ним. За выбросы и сбросы загрязняющих веществ, по которым нет ставок платы, начиная с 2016 года платить не нужно, даже если эти загрязняющие вещества указаны в разрешительных документах.

Сложившаяся практика использовать ставки платы для загрязняющих веществ, обладающих схожими характеристиками, является неправомерной. Так в Письме Росприроднадзора от 16 января 2017 г. N АС-03-01-31/502 «О рассмотрении обращения» было сказано, что «…таких веществ, как пыль абразивная, углерод (сажа), железа оксид, по своим физическим свойствам, относящимся к твердым частицам, целесообразно учитывать в составе выбросов как взвешенные вещества». Это и ранее применяемые администраторами платы за НВОС требования об оплате за загрязняющие вещества, отсутствующие в Постановлении №344, признаются судами незаконными. В качестве примера можно привести, решение Арбитражного суда Ханты-Мансийского автономного округа от 31.01.2014 по делу № А75-2131/2013.

ЖДАТЬ ЛИ ПРОВЕРОК В 2023 ГОДУ?

В 2023 году большая часть предприятий, оказывающих негативное воздействие на окружающую среду, будет освобождена от плановых проверок в соответствии с постановлением Правительства РФ от 01.10.2022 № 1743 «О внесении изменений в постановление Правительства Российской Федерации от 10 марта 2022 г. № 336».

Данное решение обусловлено отчасти необходимостью административной и экономической поддержки отечественного бизнеса, а также реформирования контрольно-надзорной системы РФ, основным принципом которой является риск-ориентированный подход.

Для кого плановые проверки отменяются?

- Предприятия и организации, деятельность которых не отнесена к категориям чрезвычайно высокого и высокого риска

- Предприятия и организации, бъекты которых не являются опасными производственным объектами II класса опасности и гидротехническими сооружениями II класса

- Тем не менее надзорные органы наносят профилактические визиты в организации, которые попадают под мораторий на плановые проверки. Поэтому наладить документооборот и сдать экологическую отчетность необходимо всем предприятиям и организациям без исключения.

Административная ответственность, пени

Невнесение или неполное внесение платы за НВОС

В соответствии с пунктом 7 статьи 16.4 Федерального закона от 10.01.2002 № 7-ФЗ за несвоевременное или неполное внесение платы за НВОС предусмотрена уплата пеней в размере 1/300 ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере 2/10 процента за каждый день просрочки.

Пени начисляются за каждый календарный день просрочки внесения платы за НВОС, в том числе квартальных авансовых платежей.

За невнесение в установленные сроки за НВОС предусмотрены штрафы (статья 8.41 КоАП РФ):

- для должностных лиц — от 3 000 до 6 000 рублей,

- для юридических лиц — от 50 000 до 100 000 рублей.

Нарушение порядка сдачи декларации о плате за НВОС

За сокрытие, умышленное искажение или несвоевременное сообщение полной и достоверной информации, содержащейся в декларации о плате за НВОС предусмотрены штрафы (статья 8.5 КоАП РФ):

- для должностных лиц — от 3 000 до 6 000 рублей,

- для юридических лиц — от 20 000 до 80 000 рублей.