Полная карта органов власти Свердловской области

-

Президент России

-

Государственная дума Федерального Собрания РФ

-

Портал государственных услуг

-

Национальный антитеррористический комитет

-

Полномочный представитель Президента в Северо-Кавказском федеральном округе

-

Правительство Российской Федерации

-

Председатель Правительства Российской Федерации

-

Министерство внутренних дел Российской Федерации (МВД России)

-

Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

-

Министерство иностранных дел Российской Федерации (МИД России)

-

Министерство финансов Свердловской области

-

Министерство образования и молодежной политики Свердловской области

-

Министерство промышленности и науки Свердловской области

-

Министерство по управлению государственным имуществом Свердловской области

-

Министерство социальной политики Свердловской области

-

Уполномоченные по правам предпринимателей РФ

-

Уполномоченный по правам ребенка в Свердловской области

-

Уполномоченный по защите прав предпринимателей в Свердловской области

-

Счетная палата Свердловской области

-

Избирательная комиссия Свердловской области

-

Серов

-

Кушва

-

Арамиль

-

Артемовский

-

Асбест

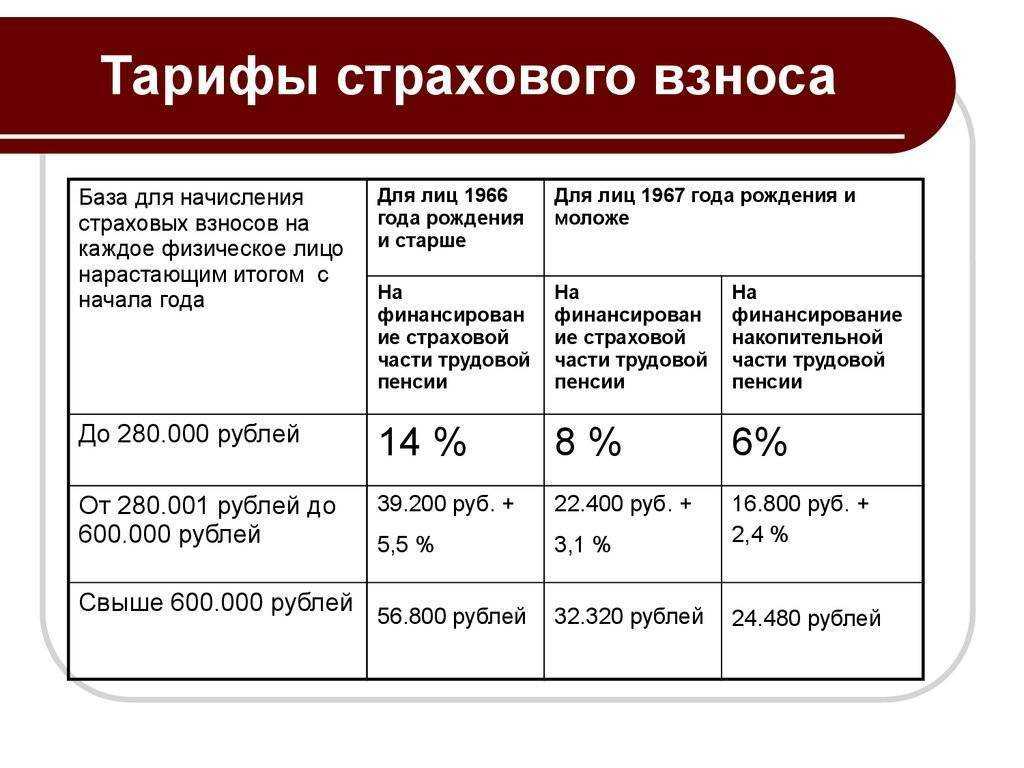

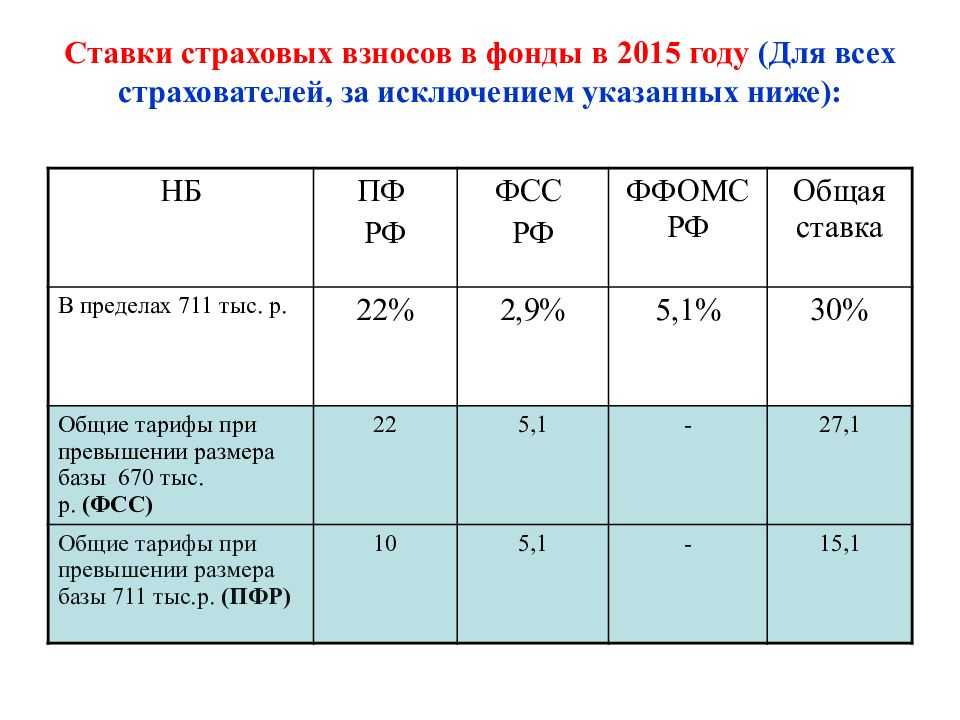

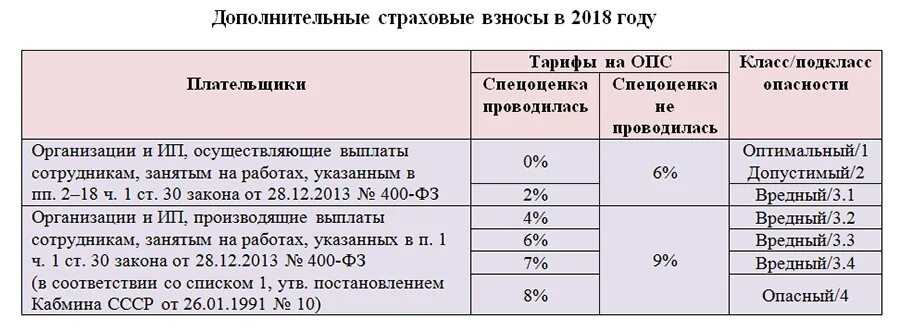

Лимиты по страховым взносам

|

Фонд |

Лимит |

Расчет взносов |

||

|

в 2015 году |

на 2016 год |

на общем тарифе (п. 1.1 статьи 58.2 Федерального закона от 24.07.2009 № 212-ФЗ) |

на пониженном тарифе (п. 3.4 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ) |

|

|

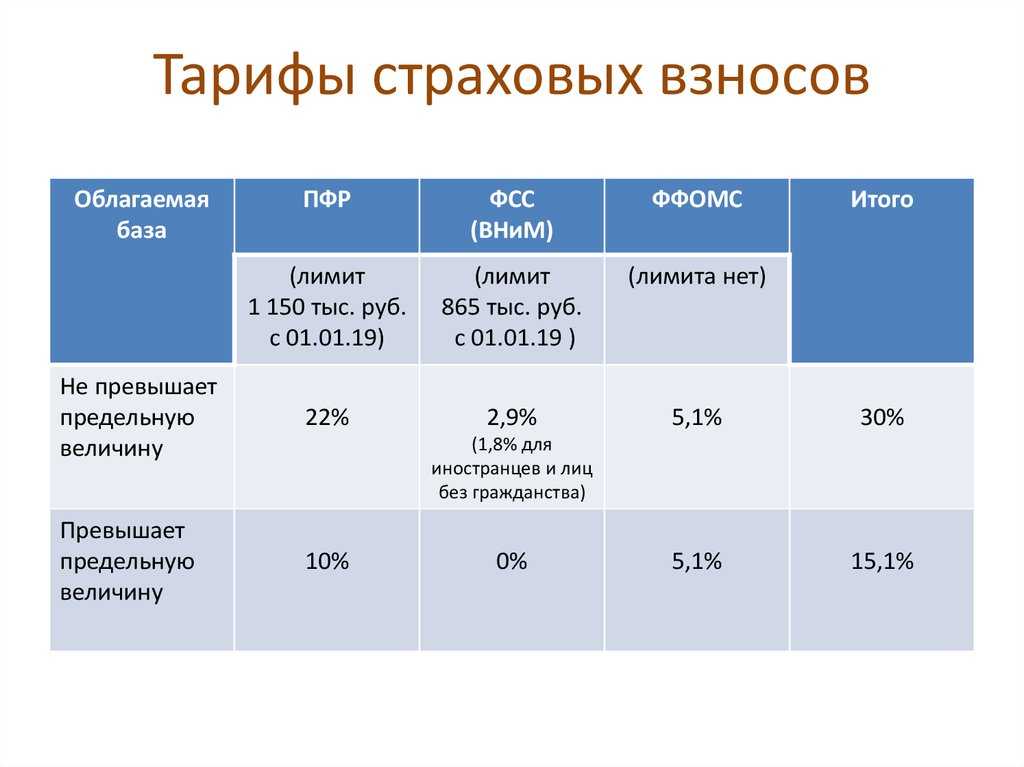

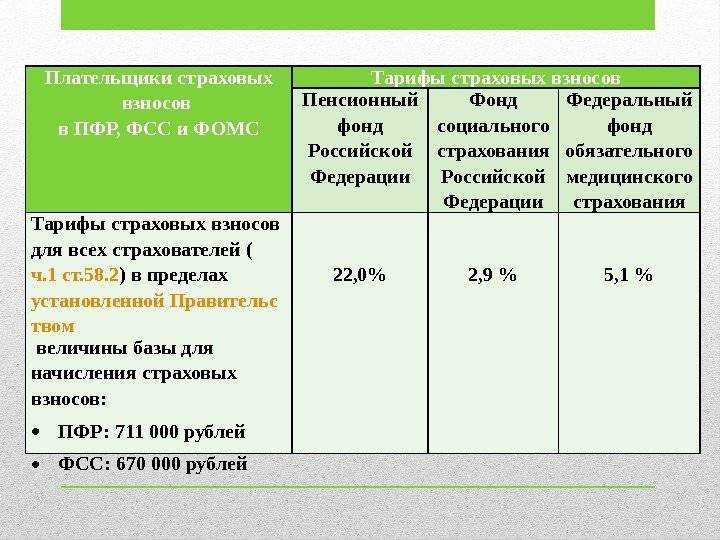

ПФР |

711 тыс. руб. |

796 тыс. руб. |

Доходы, начисленные в пользу физлиц в пределах лимита, облагаются взносами по общей ставке (22%). С доходов, превышающих лимит, взносы уплачиваются по ставке 10% |

Доходы, начисленные в пользу физлиц в пределах лимита, облагаются взносами по льготной ставке (20%). С доходов, превышающих лимит, взносы не начисляются |

|

ФСС |

670 тыс. руб. |

718 тыс. руб. |

Доходы, начисленные в пользу физлиц в пределах лимита, облагаются взносами по общей ставке (2,9%). С доходов, превышающих лимит, взносы не начисляются |

Взносы не начисляются независимо от размера доходов, начисленных в пользу физлиц |

|

ФФОМС |

– |

– |

Взносы начисляются по общей ставке (5,1%) независимо от размера доходов, начисленных в пользу физлиц |

Взносы не начисляются независимо от размера доходов, начисленных в пользу физлиц |

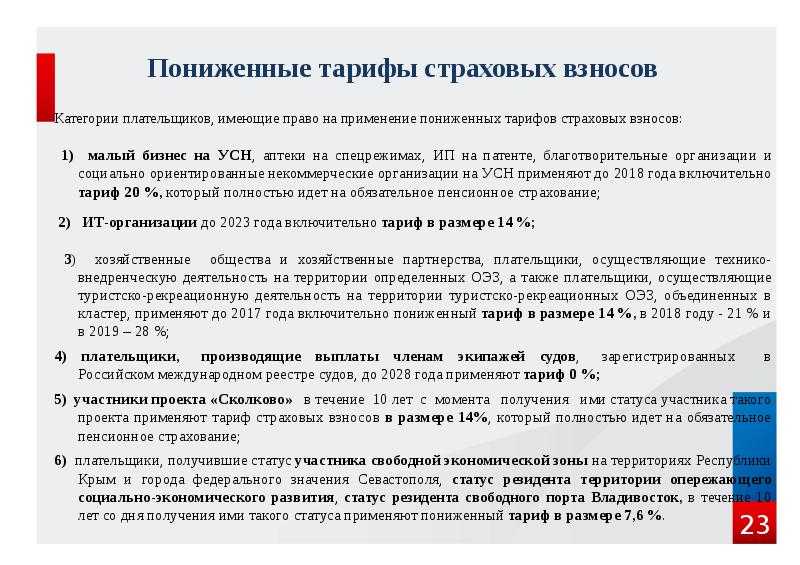

Кто имеет право на пониженные страховые взносы

За плательщиками, на данный момент применяющими пониженные тарифы страховых взносов, право использования льготных тарифов сохраняется. Так, в соответствии со ст. 427 НК РФ, установлены три группы страхователей с пониженными страховыми взносами. Полный список льготников приведен в указанной статье НК РФ. Приведем основные:

|

№ группы |

Страхователи |

Размер страховых взносов |

|

1 |

Субъекты МСП с выплат свыше МРОТ |

15% |

|

2 |

Резиденты территорий опережающего социально-экономического развития |

|

|

3 |

Организации, осуществляющие выплаты и иные вознаграждения членам экипажей судов |

0% до 2027 включительно |

Особенности учета МРОТ для совместителей и сотрудников на неполной ставке

Работник по совместительству трудится неполный день и получает заработную плату пропорционально отработанному времени (ч. 3 ст. 133 ТК РФ). Поэтому сравнивать его зарплату за месяц нужно с МРОТ, с учетом ставки совместителя.

В случаях, если сотрудник в компании работает как по основному месту работы, так и по внутреннему совместительству, сравнивать зарплату и МРОТ нужно отдельно по каждому трудовому договору с учетом занимаемых ставок.

Сотрудники компании на неполной ставке, которым установлены графики неполного рабочего дня или недели, могут получать заработную плату меньше МРОТ. При сравнении зарплаты таких сотрудников с минималкой расчет ведется пропорционально отработанному времени (ч. 3 ст. 133 ТК РФ).

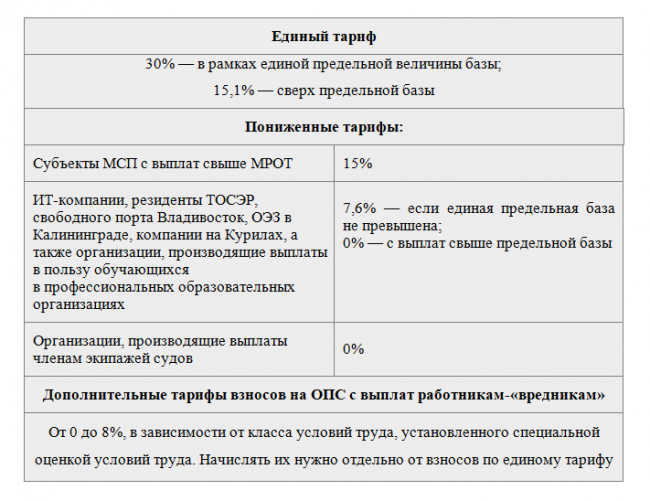

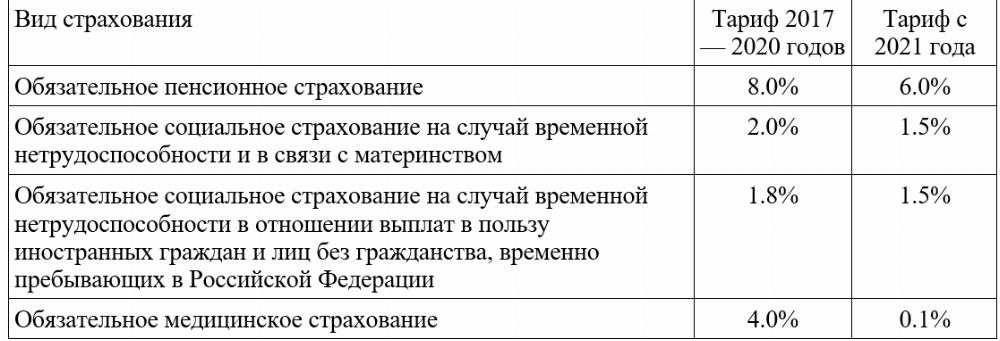

Какова величина единого тарифа страховых взносов?

Согласно НК РФ единый размер страховых взносов устанавливается в отношении взносов на:

-

обязательное пенсионное страхование;

-

обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

-

обязательное медицинское страхование.

С 2023 г. единый тариф страховых взносов составляет 30% в пределах установленной единой предельной величины расчетной базы и 15,1% сверх нее.

Другие единые тарифы страховых взносов установлены для прокуроров, судей и сотрудников Следственного комитета РФ:

|

В отношении кого применяются |

Единый тариф страховых взносов |

Примечание |

Основание |

|

| В пределах расчетной базы | Сверх расчетной базы | |||

|

Прокуроры |

2,9% |

5,1% |

Отсутствуют взносы на обязательное пенсионное страхование |

п. 4 ст. 425 НК РФ |

|

Сотрудники Следственного комитета РФ |

||||

|

Судья федеральных судов |

||||

|

Мировые судьи |

Кто относится к субъектам МСП и как подтвердить этот статус?

Субъекты малого и среднего предпринимательства — это хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п. 1 ст. 3 Закона N 209-ФЗ).

То есть, чтобы уверенно относить себя к СМСП нужно удостовериться, что вы включены в реестр субъектов малого и среднего предпринимательства. Адрес Реестра субъектов малого и среднего предпринимательства:

Если по тем или иным причинам Вашей организации или ИП нет в реестре, то вы можете направить заявку на включение в него:

Письмо ФНС России от 02.06.2020 N БС-4-11/9090@ разъяснило:

Плательщики страховых взносов вправе применять пониженные тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года.

В случае исключения плательщиков страховых взносов из реестра МСП пониженные тарифы страховых взносов не применяются с 1-го числа месяца, в котором плательщики страховых взносов были исключены из реестра МСП.

Основные критерии для отнесения к соответствующей категории СМСП указаны в таблице:

| Условие | Микропредприятие | Малое предприятие | Среднее предприятие |

| Суммарная доля участия РФ, субъектов РФ, муниципальных образований, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале | Не более 25% | Не более 25% | Не более 25% |

| Суммарная доля участия иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого и среднего предпринимательства | Не более 49% | Не более 49% | Не более 49% |

| Среднесписочная численность работников организации за предшествующий календарный год | До 15 человек | До 100 человек | До 250 человек |

| Доход за предшествующий календарный год (без учета НДС) | Не более 120 млн руб. | Не более 800 млн руб. | Не более 2 млрд. руб. |

Обратите внимание, что показатели Доход и Среднесписочная численность работников определяются за предшествующий календарный год. То есть, эти показатели текущего года могут повлиять на статус субъекта МСП следующего года, но не текущего

Подробнее:

Примечания

1) Разъяснение о порядке применения пониженного тарифа страховых взносов для СМСП приведено в Письме ФНС России от 07.04.2020 N БС-4-11/5850@ «О пониженных тарифах страховых взносов для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства»

2) Подробнее в статье: Минфин разъяснил применение пониженного тарифа страховых взносов (15%) субъектами МСП >

Страховые взносы за январь 2023 в программе «1С:Зарплата и Управление Персоналом 8»

| Тарифы страховых взносов в году | БУХ.1С — сайт для современного бухгалтера | Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже. |

| Отчетность 2023 | Уплата страховых взносов с зарплаты. Есть единый взнос в размере 30% (предусмотрены также и льготные ставки) и взнос «на травматизм» — от 0,2 до 8,5% (ставка зависит от класса профессионального риска). |

| Сроки уплаты страховых взносов в году для бюджетных организаций | Исключение составляют страховые взносы, уплачиваемые основной категорией плательщиков при применении общеустановленного тарифа страховых взносов на обязательное пенсионное страхование. |

| Что такое страховые взносы? | Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов. Пример расчетов. Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. |

| Налоги с заработной платы 2024 | Калькулятор для расчёта страховых взносов на ОПС, ОМС, ОСС. Подсчёт общей суммы взносов с зарплаты сотрудника, в т.ч. по пониженной ставке. |

Сверка отчетов по страховым взносам — что с чем должно сходиться?

Разберем, какие сведения из других обязательных отчетов будут сверять налоговые инспекторы с данными в РСВ 2018 за год.

РСВ 2018 и СЗВ-М

Налоговики сверят строки с 070 по 100 Раздела 3 РСВ 2018 с персонифицированными сведениями о сотрудниках (тем же способом ПФР проверяет данные сотрудника в СЗВ-М). Инспекторами будут проверяться расхождения в Ф.И.О сотрудников, номерах СНИЛС и при наличии — ИНН. Проверка будет производиться из базы данных автоматизированной информационной системы.

Если будет обнаружена хотя бы одна неточность, расчет не примут. Об этом, как мы уже отметили, налоговики уведомят компанию.

Дополнение к статье: о включении данных из формы СЗВ-М в раздел 3 Расчета по страховым взносам в ИФНС написано в письме Минфина России от 17.04.2017 № 03-15-06/22747.

Внутри-расчетная проверка

Инспекторов также будут интересовать правильность внесенных в РСВ 2018 данных о численности застрахованных лиц. Это подразделы 1.1, 1.2, 1.3.1, 1.3.2 приложение 1, приложение 2 к Разделу 1 Расчета.

Контролеры просмотрят сведения о численности всех застрахованных лиц и проверят, не меньше ли это число количества сотрудников, с зарплаты которых производится начисление страховых взносов. Количество застрахованных лиц не может быть меньше количества работающих в компании сотрудников, за которых уплачиваются взносы. Сверку проведут по каждому отчетному месяцу и при выявлении расхождений потребуют объяснений. В ответ нужно выслать в ИФНС по месту учета уточняющий расчет.

РСВ 2018 и 6-НДФЛ

Главным образом РСВ 2018 налоговики будут сверять только с 6-НДФЛ. При этом контролерам важен один показатель — суммарное значение всех выплат, произведенных в пользу работающих в компании физлиц. Это строка 030 из подраздела 1.1 к Разделу 1 РСВ 2018.

Данную строку проверяющие сверят со строкой 020 Раздела 1 6-НФДЛ, где указывается сумма доходов физлиц. Если данные не сойдутся, чиновники потребуют от компании пояснений.

Обратите внимание, если вы подали 6-НДФЛ за 2018 года в ИФНС, то РСВ 2018 тоже придется представить налоговикам. Причем сделать это нужно даже, если в отчетном квартале все выплаченные физлицам доходы не облагались по закону страховыми взносами

Такое примечание сделано в письме ФНС РФ от 13.03.2017 № БС-4-11/4371@.

В соответствии с VII. Порядока заполнения подраздела 1.1 «Расчет суммы страховых взносов на обязательное пенсионное страхование»:

7.2. По строке 010 в соответствующих графах указывается общее количество застрахованных лиц в системе обязательного пенсионного страхования с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.3. По строке 020 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.1 с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Порядка расчета застрахованных лиц не установлено, Вы указываете общие показатели. Ситуация подобная Вашей может сложиться только, если в 2017 году производились выплаты (например, премии) работникам, уволенным в 2016 году. Если таких выплат не было, то по нашему мнении показатели либо должны совпадать, либо количество застрахованных лиц должно быть больше (такая ситуация складывается если в организации работают лица, в отношении которых не было выплат, облагаемых страховыми взносами. Например, женщины в отпуске по уходу за ребенком и т.п.)

Вопрос по заполнению приложения №2 в Расчете по страховым взносам Количество застрахованных лиц что должно включать? 20.07.2017 обращалась с данным вопросом, получила ответ: В приложении 2 Расчета по страховым взносам количество застрахованных лиц, всего должно включает в себя всех со всеми признаками застрахованных лиц 1 и 2 или только с признаком 1″. Сдала отчет, получила уведомление из ФНС: гр.2 ст010 прилож.2 р1 СВ=сумма стр.180 Р.3 СВ=1 Как правильно заполнить приложение 2 количество застрахованных лиц?

Какие налоги платит работодатель

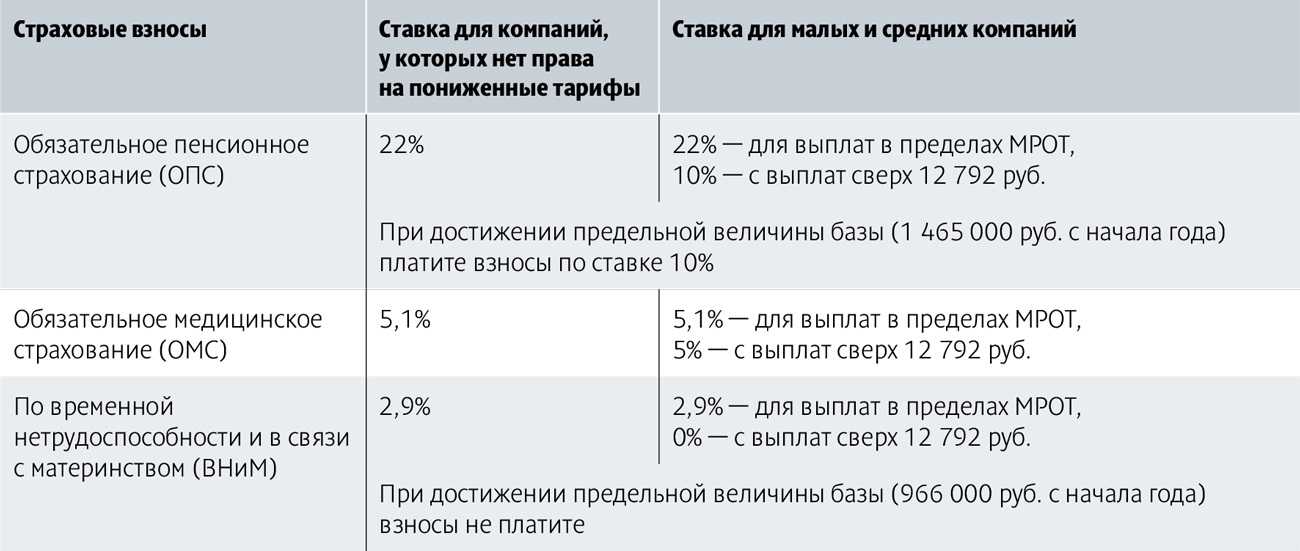

Каждый месяц работодателю нужно перечислять НДФЛ и взносы за работника: налог на доходы, страховые взносы по единому тарифу и на травматизм. Если работодатель платит работнику на руки 30 000 ₽, то сверх этой суммы он перечисляет в налоговую и СФР еще около 15 000 ₽. С 2023 года для ИП, относящихся к малому и среднему бизнесу, предусмотрена льготная ставка на страховые взносы — 15%. Такая ставка распространяется на месячную зарплату сотрудников в части, которая превышает федеральный МРОТ на 1 января. Например, заработная плата составляет 24000 руб на полную ставку, сотрудник работает на 0,5 ставки, соответственно его зарплата составит 12000 руб. Это меньше МРОТ, а это значит, что страховые взносы с данной зарплаты начисляются в полном размере.

Сравнение с МРОТ при расчете зарплаты

Компания должна начислять сотрудникам зарплату не ниже МРОТ, если они отработали полную месячную норму (ч. 3 ст. 133 ТК РФ).

Для проверки заработной платы сотрудников и сравнения с МРОТ необходимо посчитать оклад вместе с компенсационными выплатами, которые начисляются работникам (ч. 1 ст. 129 ТК РФ). В расчете не учитывайте районный коэффициент и процентную надбавку за работу на Крайнем Севере и в приравненных к нему местностях – МРОТ с зарплатой сравнивают без учета этих двух выплат. Если региональный МРОТ окажется выше, сравнивайте зарплату сотрудников с региональной минималкой.

Чтобы увеличить зарплату, компания может установить работникам специальную доплату до МРОТ. Предусмотреть ее можно во внутреннем кадровом документе-приказе. Также это условие нужно прописать в Положении по оплате труда. В этом случае при изменении МРОТ не придется каждый раз составлять дополнительные соглашения с сотрудниками на изменение окладной части.

Если в компании установлен порядок повышения окладов при изменении МРОТ, то издайте приказ, внесите изменения в штатное расписание и заключите допсоглашения с сотрудниками к трудовым договорам.

Страховые взносы за сотрудников: как их платить и по каким тарифам

Не имеет значения, каким именно образом производилась выдача средств — наличными из кассы, на расчетный счет или зарплатную карту, или любым другим способом. Из данного правила есть исключение. Если налог удерживается с отпускной либо больничной выплаты, то его можно перечислить в завершающий день месяца.

При этом такое перечисление можно выполнить единой суммой по всем удержаниям с данного типа в течение этого месяца. Соцвзносы, какие были начислены на зарплату сотрудников, нужно выплатить до 15 дня месяца, который идет за месяцем начисления. Если эта дата приходится на выходной либо праздник, то срок выплаты разрешено передвинуть вперед на ближайший рабочий день. Пример исчисления зарплаты Жданов А. Это основное место работы, вычеты предоставляются здесь. Ему установлен оклад 25000 рублей.

У работника двое детей. В расчетном месяце 20 рабочих дней, их них 9 дней приходится на авансовую часть, 11 дней — на основную. Произведем расчет аванса. Поскольку премия выплачивается по результатам месяца, она в его определении участия не принимает.

Налоги с аванса не удерживаются, поэтому данная сумма подлежит выдаче на руки. План по продажам был выполнен. Отчетность работодателя Обязанностью работодателя является составление и сдача в госорганы целого пакета отчетов, данными для которых служат суммы начисленной зарплаты. Включает в себя два раздела — в первом указываются суммы зарплаты и налогов с начала года, во втором — в разрезе отчетного квартала; Единый расчет по страховым взносам — форма, которая была введена с 2017 года вместо РСВ-1.

Сдается каждый квартал на всех работников компании; 4-ФСС — отправляется в соцстрах каждый квартал, содержит сведения о начислении и выплате взносов работодателя на травматизм; СЗВ-М — составляется на всех работников фирмы каждый месяц.

Как рассчитывается заработная плата Как рассчитать, какую сумму зарплаты работник получит «на руки» и сколько составят налоговые платежи? Куда перечисляются эти платежи? За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»? Расчет заработной платы ЗП — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций. Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц

Ограничения по размеру ЗП Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например: Ст. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда трудовые обязанности , не может быть ниже минимального размера оплаты труда

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда МРОТ , сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен. Расчет налоговых платежей с ЗП Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы.

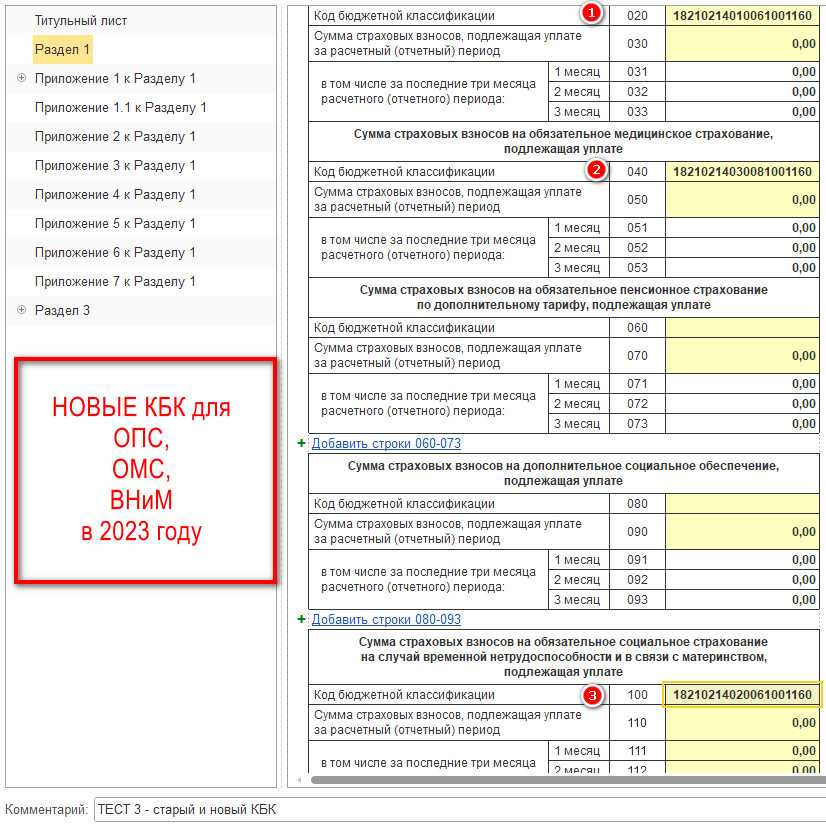

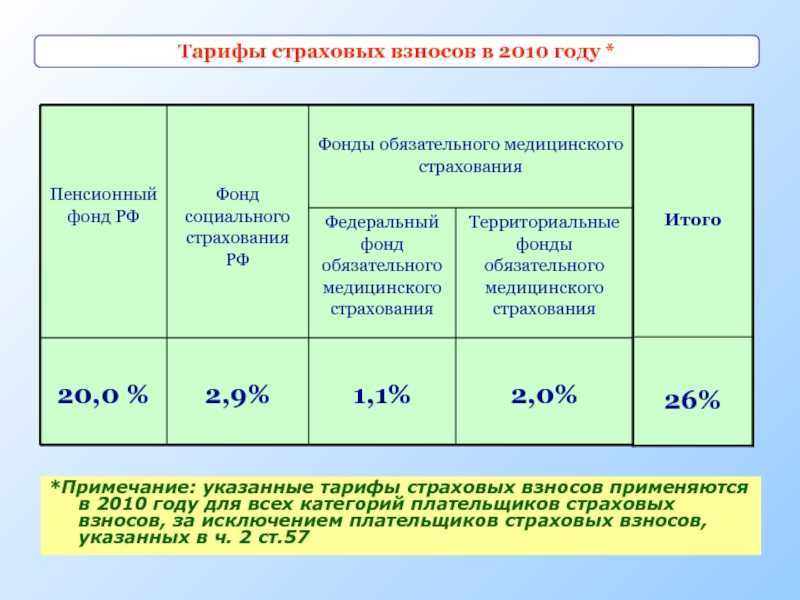

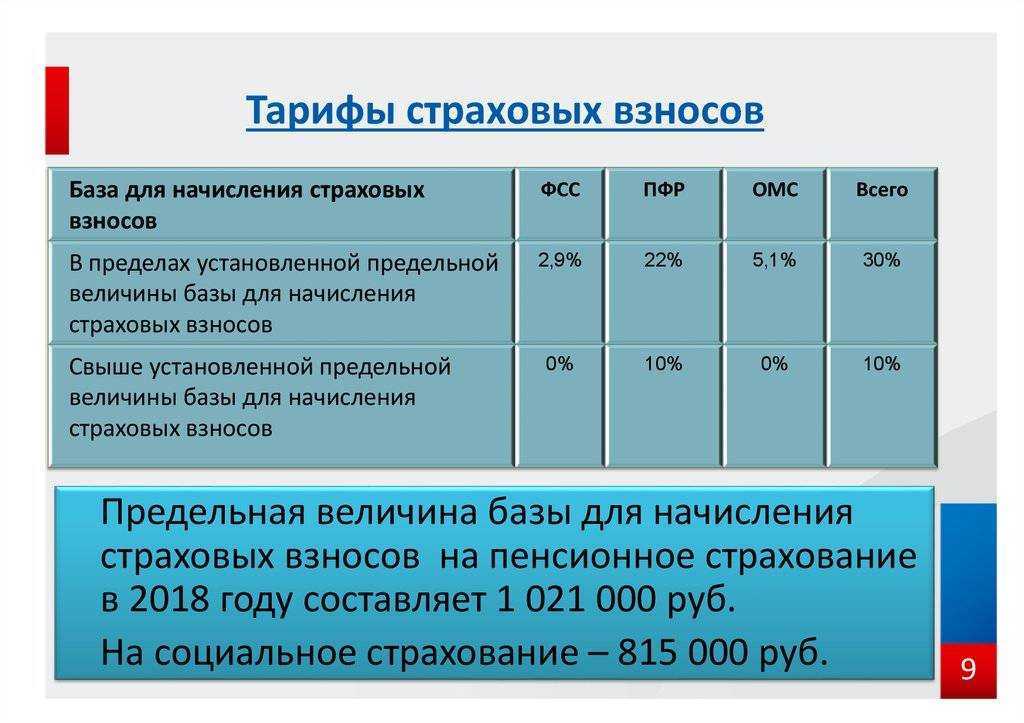

КБК для работодателей по страховым взносам на 2016 год

|

Вид страховых взносов |

КБК на 2016 год |

|

Страховые взносы на пенсионное страхование с выплат в границах предельной величины базы |

392 1 02 02010 06 1100 160 |

|

Страховые взносы на пенсионное страхование с выплат, превышающих предельную величину базы |

392 1 02 02010 06 1200 160 |

|

Страховые взносы в бюджет ФФОМС |

392 1 02 02101 08 1011 160 |

|

Страховые взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

393 1 02 02090 07 1000 160 |

|

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний |

393 1 02 02050 07 1000 160 |

|

Страховые взносы в ПФР по доптарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 1 |

392 1 02 02131 06 1000 160 |

|

Страховые взносы в ПФР по доптарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 2 |

392 1 02 02132 06 1000 160 |

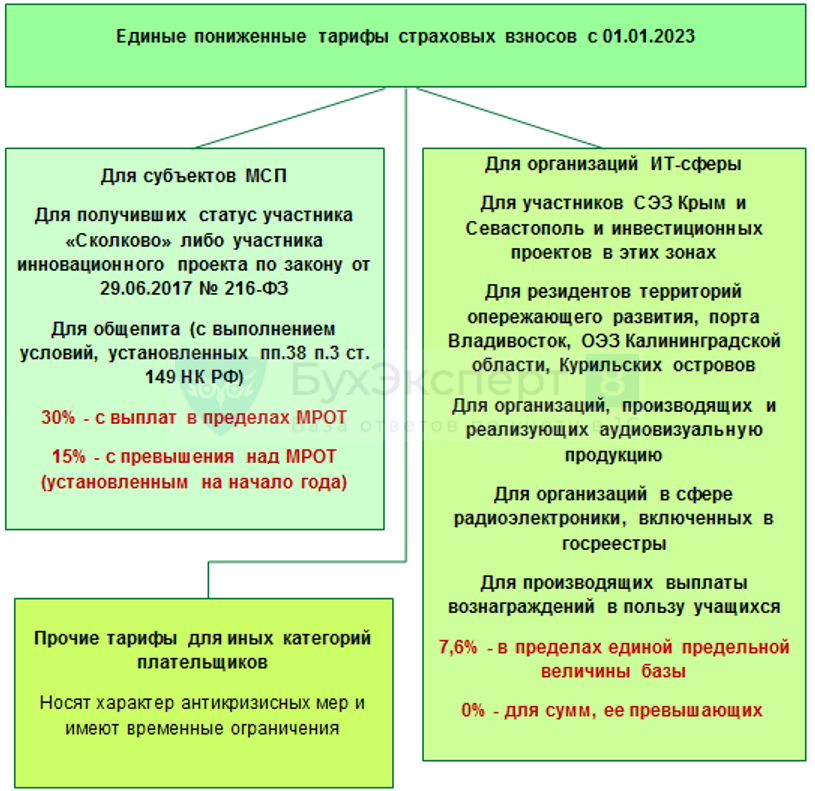

Суть применения льготного тарифа страховых взносов для субъектов МСП

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

Влияние Предельной величины базы страховых взносов

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.

МРОТ для оплаты труда

Только для оплаты труда, пособий по временной нетрудоспособности, оценки пенсионных прав, оплаты страховых взносов ИП.

|

Дата введения |

Сумма (рублей в месяц) |

Нормативный акт, устанавливающий минимальный размер оплаты труда |

|

01.01.2016 |

6204 |

Федеральный закон от 19 июня 2000 г. N 82-ФЗ |

|

01.01.2015 |

5965 |

Федеральный закон от 19 июня 2000 г. N 82-ФЗ |

|

01.01.2014 |

5554 |

Федеральный закон от 19 июня 2000 г. N 82-ФЗ |

|

01.01.2013 |

5205 |

Федеральный закон от 19 июня 2000 г. N 82-ФЗ |

|

01.06.2011 |

4611 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.01.2009 |

4330 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.09.2007 |

2300 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.05.2006 |

1100 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.09.2005 |

800 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.01.2005 |

720 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.10.2003 |

600 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.05.2002 |

450 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.07.2001 |

300 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.01.2001 |

200 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.07.2000 |

132 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

МРОТ для налогов и штрафов, для стипендий и пособий

Для исчисления налогов, сборов, штрафов и иных платежей, если их исчисление определяется в зависимости от минимального размера оплаты труда.

|

Дата введения |

Сумма (рублей в месяц) |

Нормативный акт, устанавливающий минимальный размер оплаты труда |

|

01.01.2001 |

100 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

|

01.07.2000 |

83,49 |

Федеральный закон от 19.06.2000 N 82-ФЗ |

МРОТ для уставного капитала

для исчисления величины минимального размера уставного капитала (фонда):

- для общества с ограниченной ответственностью составляет 100 МРОТ (= 10 тыс. руб.)

- для закрытого акционерного общества составляет 100 МРОТ (= 10 тыс. руб.)

- для открытого акционерного общества составляет 1000 МРОТ (= 100 тыс. руб.)

- для народного предприятия составляет 1000 МРОТ (= 100 тыс. руб.)

- для уставного фонда государственного предприятия должен составлять не менее чем 5000 МРОТ (= 500 тыс. руб.)

- для страховщика определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и коэффициентов, установленных ст. 25 Закона РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в РФ»

В соответствии со ст. 14 ФЗ «Об обществах с ограниченной ответственностью» от 19 июля 2009 г., размер уставного капитала общества должен быть не менее чем десять тысяч рублей. Без привязок к МРОТ

Размер минимальной заработной платы в Москве

|

Дата введения |

Сумма (рублей в месяц) |

|

01.11.2015 |

17300 |

|

01.06.2015 |

16500 |

|

01.04.2015 |

15000 |

|

01.01.2015 |

14500 |

|

01.06.2014 |

14000 |

|

01.01.2014 |

12600 |

|

01.07.2013 |

12200 |

|

01.01.2013 |

11700 |

|

01.07.2012 |

11700 |

|

01.01.2012 |

11300 |

|

01.07.2011 |

11100 |

|

01.01.2011 |

10400 |

|

01.05.2010 |

10100 |

|

01.01.2010 |

9500 |

|

01.09.2009 |

8700 |

|

01.05.2009 |

8500 |

|

01.01.2009 |

8300 |

|

01.09.2008 |

7650 |

|

01.05.2008 |

6800 |

|

01.09.2007 |

6100 |

|

01.05.2007 |

5400 |

|

01.09.2006 |

4900 |

|

01.05.2006 |

4100 |

|

01.10.2005 |

3600 |

|

01.05.2005 |

3000 |

|

01.10.2004 |

2500 |

|

01.05.2004 |

2000 |

|

2 полугодие 2003 г. |

1800 |

|

01.01.2003 |

1500 |

|

01.09.2002 |

1270 |

|

01.01.2002 |

1100 |

Изменения в сроках уплаты взносов

Сразу скажем, что обычные страховые взносы в ПФР, ФСС и ФФОМС в 2016 году нужно будет платить в те же сроки – не позднее 15-го числа по итогам отчетного месяца (п. 5 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

А вот по взносам на травматизм, возможно, порядок изменится. Напомним, сейчас такие взносы по трудовым договорам положено уплачивать ежемесячно в срок, установленный для получения (перечисления) в банках средств на выдачу заработной платы за истекший месяц. А по гражданско-правовым – в срок, предусмотренный страховщиком (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ). Законодатели хотят изменят эти сроки, установив крайней датой 15-е число по итогам отчетного периода. То есть предлагаемая поправка удобна для учреждений – все выплаты в ФСС можно будет перечислять за один раз, в один день.