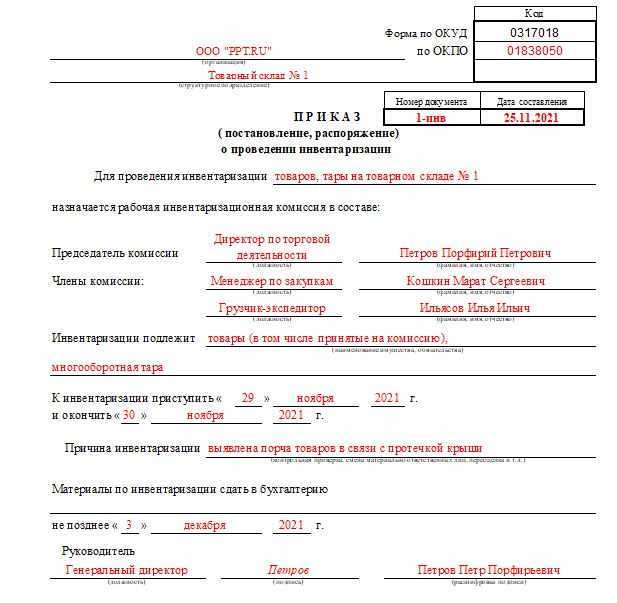

Как заполнить приказ об утверждении результатов инвентаризации?

Где можно бесплатно скачать приказ по итогам инвентаризации?

Если одновременно на предприятии проводятся контрольные мероприятия по различным направлениям, то приказов может быть такое количество, сколько проводится инвентаризаций, или составляется один общий приказ, охватывающий все направления.

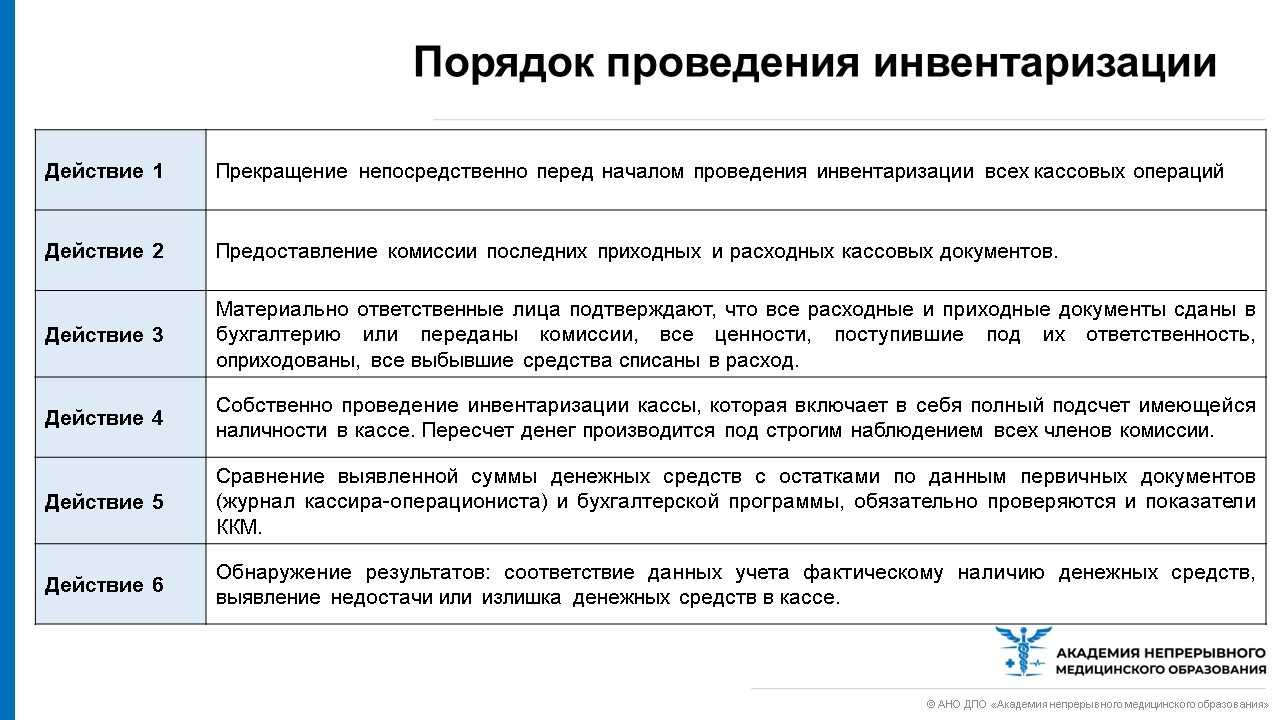

Инвентаризационная проверка должна проводиться по письменному приказу директора. Затем собирается утвержденная комиссия. В состав комиссии входят не менее 3 человек – это бухгалтер, мат.ответственное лицо и специалист требуемого профиля.

Вверху приказа указываем полное наименование организации, причем название должно быть полностью идентично названию в учредительных документах. Под названием указывается структурное подразделение организации (при проверке в подразделении). Справа вверху указываются основные статистические коды организации ОКПО и ОКУД.

Также указываем номер приказа и его дату.

Четко указывается объект/вид объектов, подлежащий проверке (например, ТМЦ, касса, и др.)

В приказе необходимо обозначить членов комиссии с указанием их ФИО и занимаемых ими должностей. Председателем комиссии должен быть назначено руководящее лицо или его заместитель.

Необходимо конкретно указать место проведения проверки (иногда название подразделения просто продублировать)

В приказе четко обозначаются сроки проведения проверки.

Затем указывается причина инвентаризационной проверки (плановая, внеплановая и почему)

В конце приказа необходимо обозначить дату, когда надо предоставить в бухгалтерскую службу результаты проверки.

Подпись руководителя организации.

Приказ о проведении инвентаризации образец заполнения

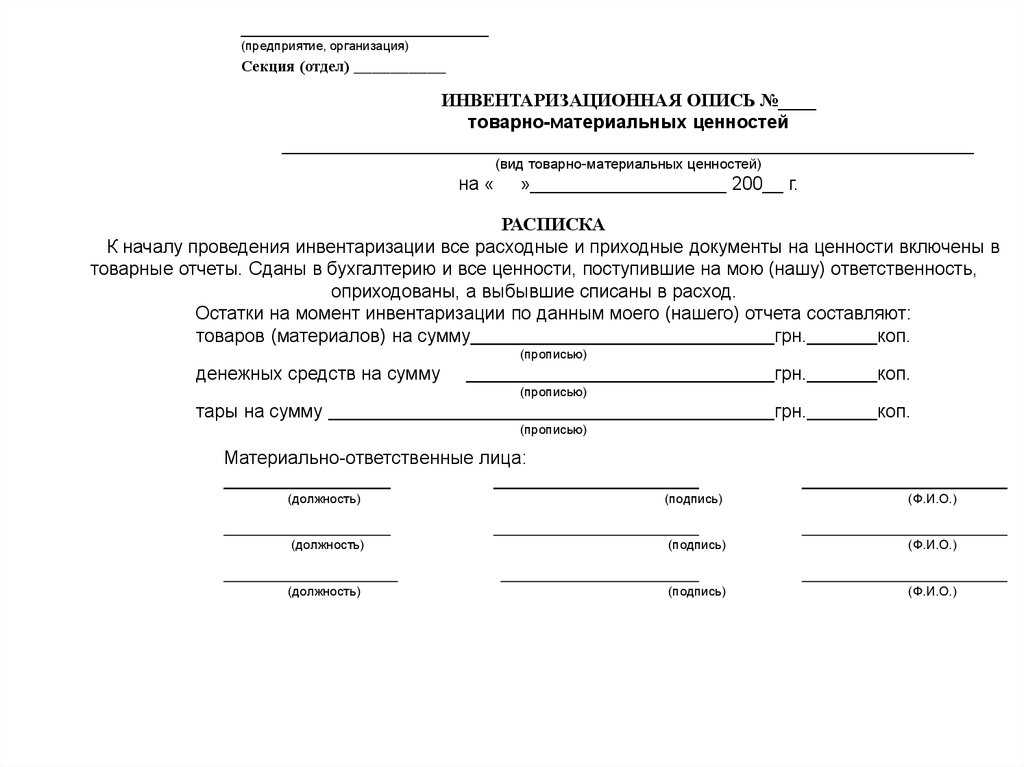

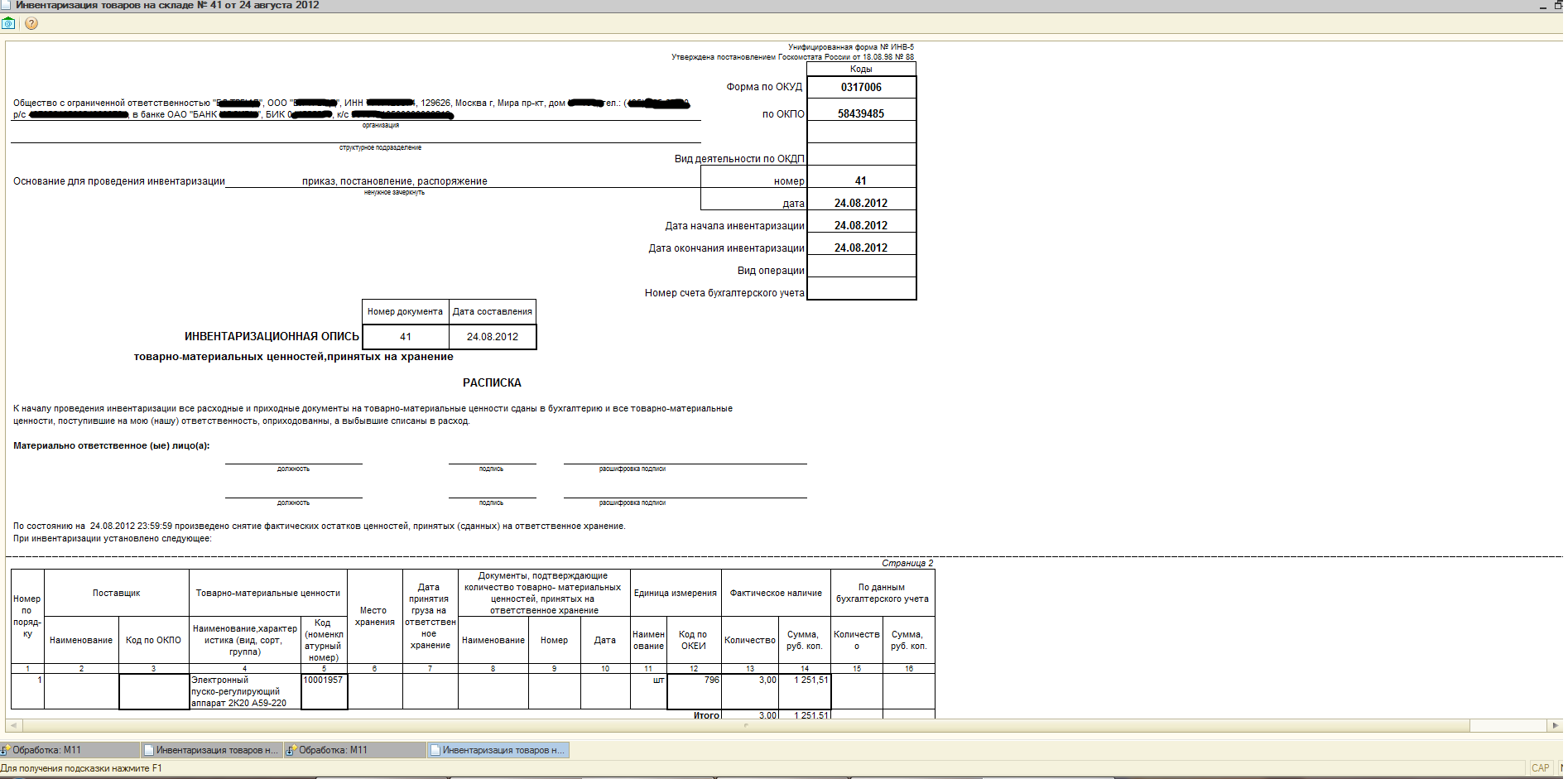

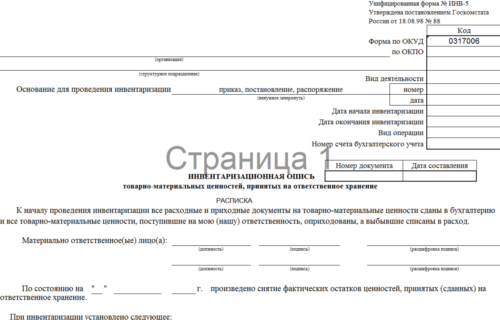

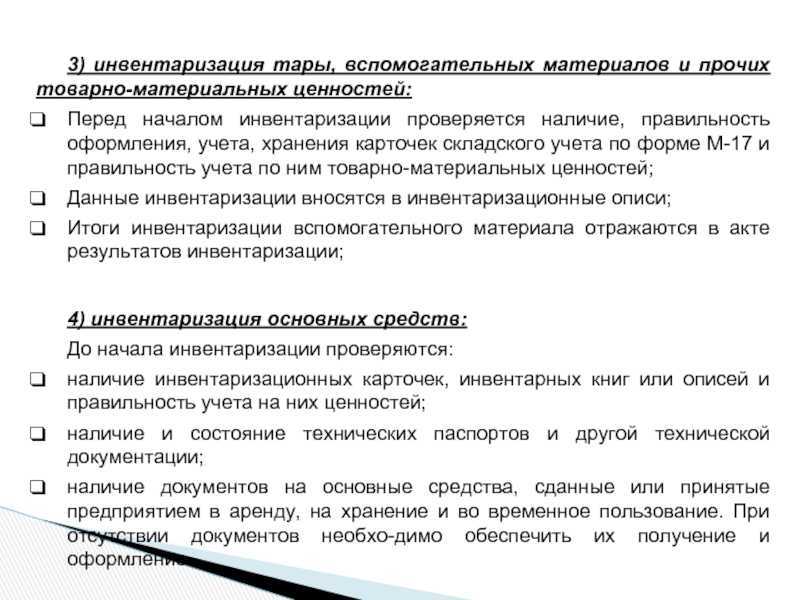

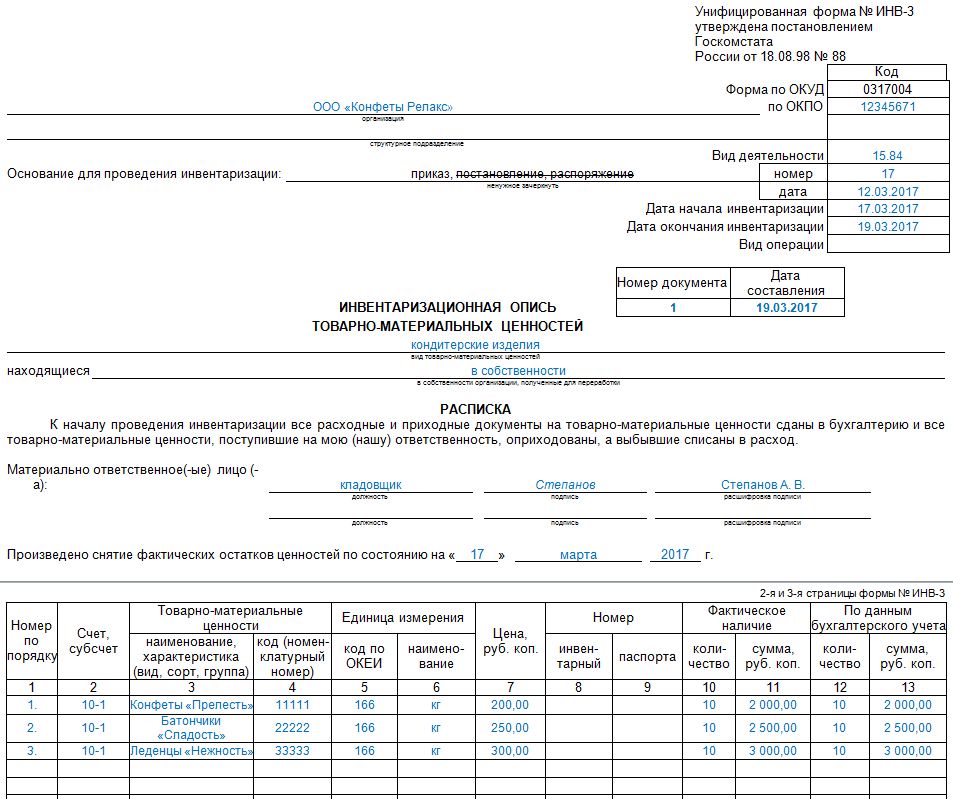

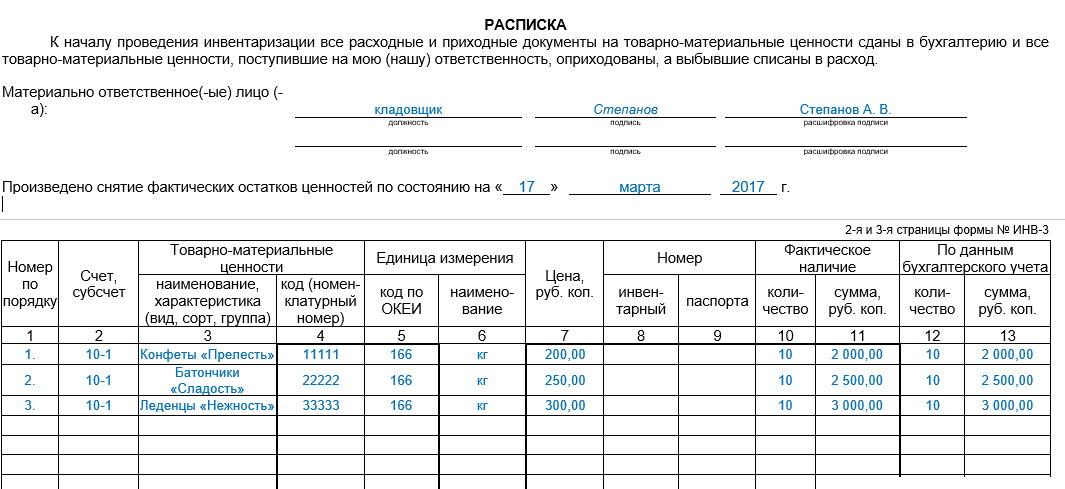

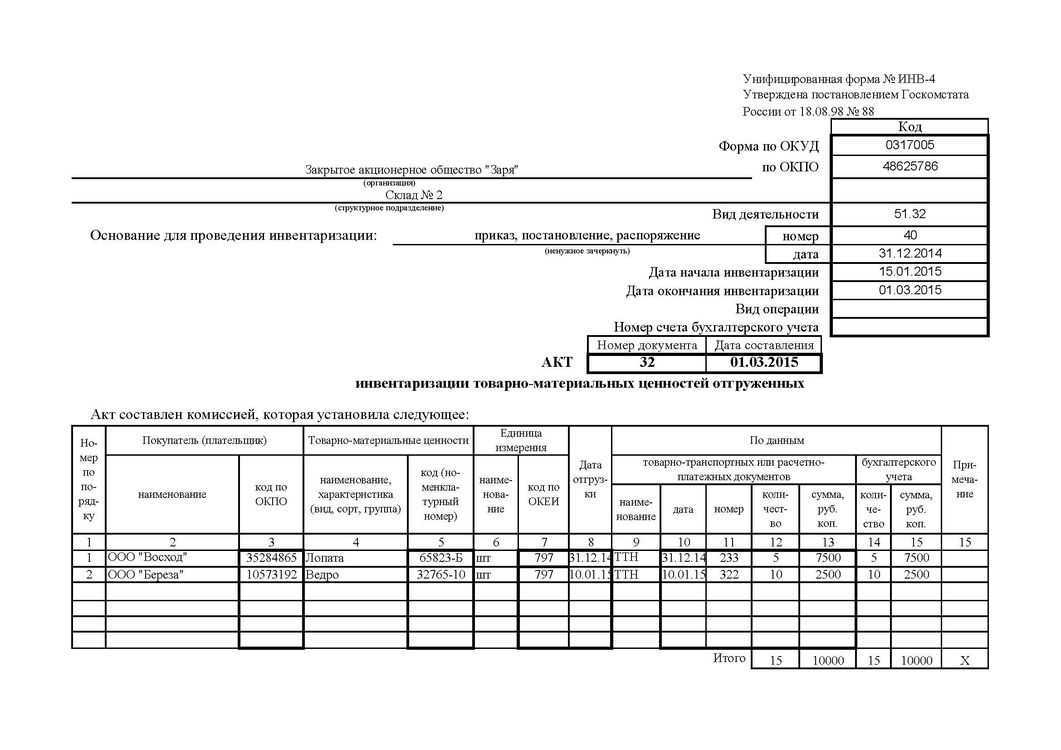

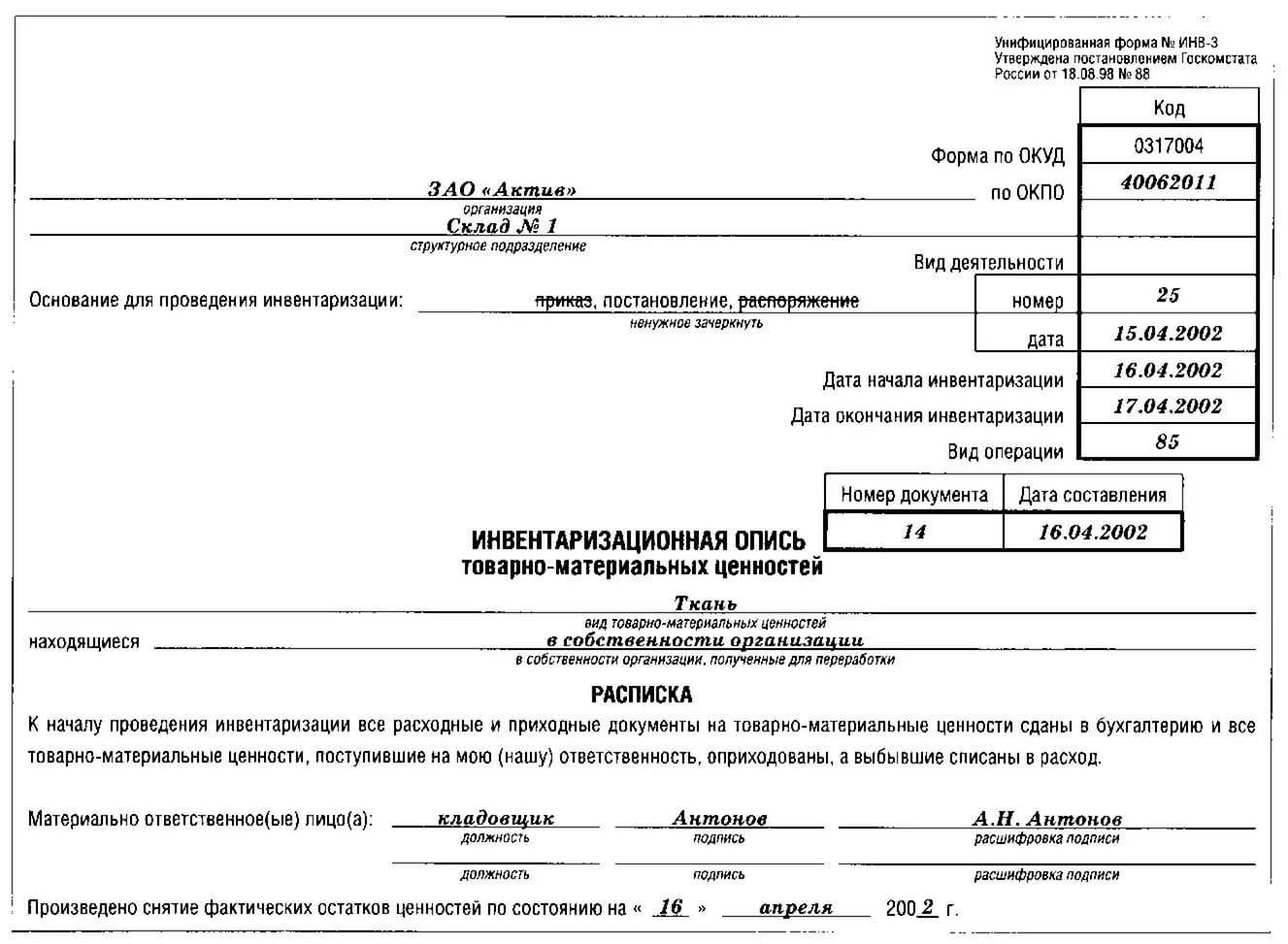

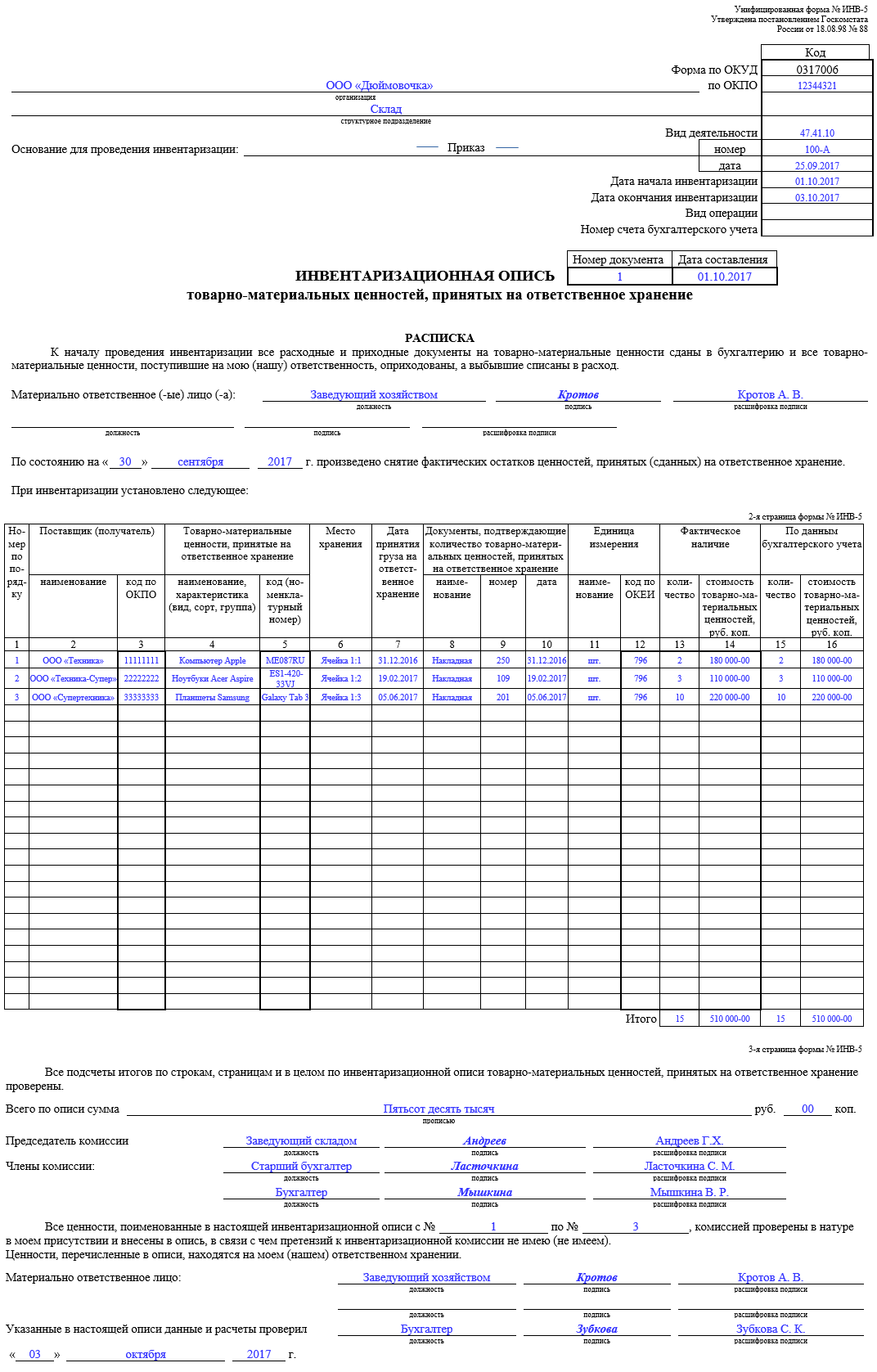

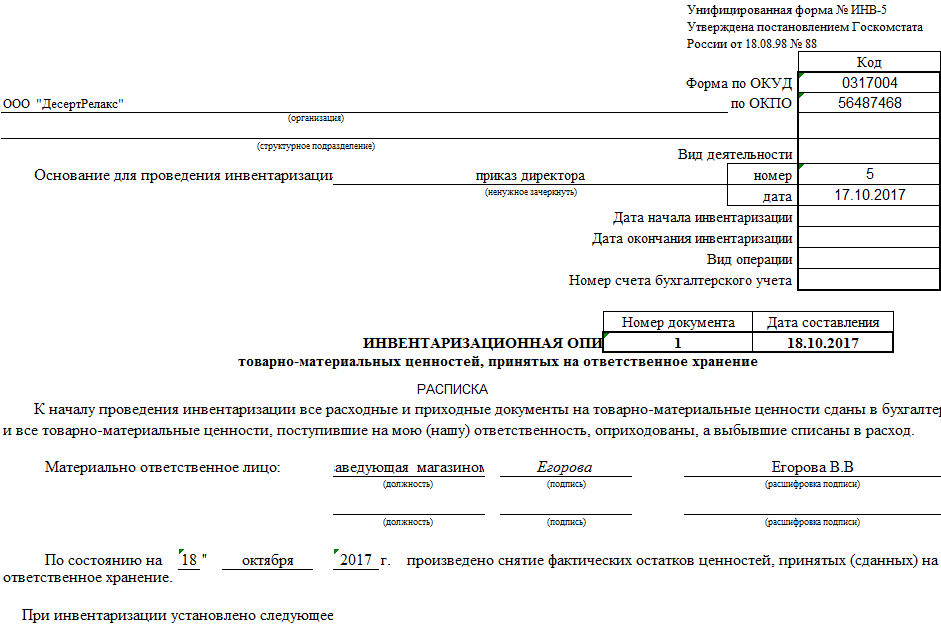

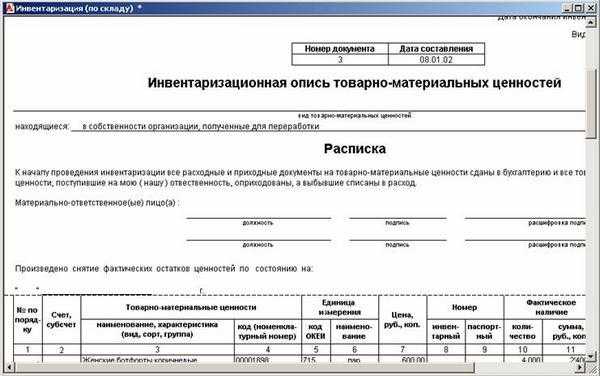

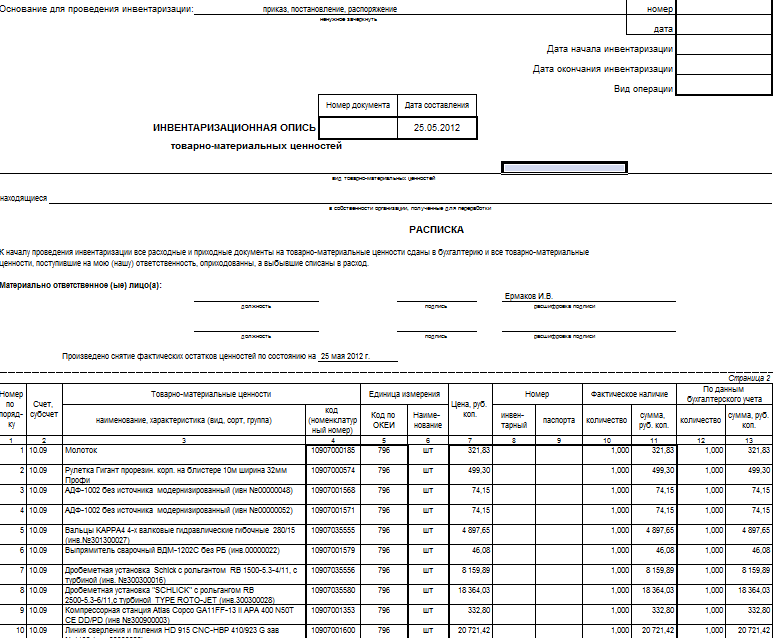

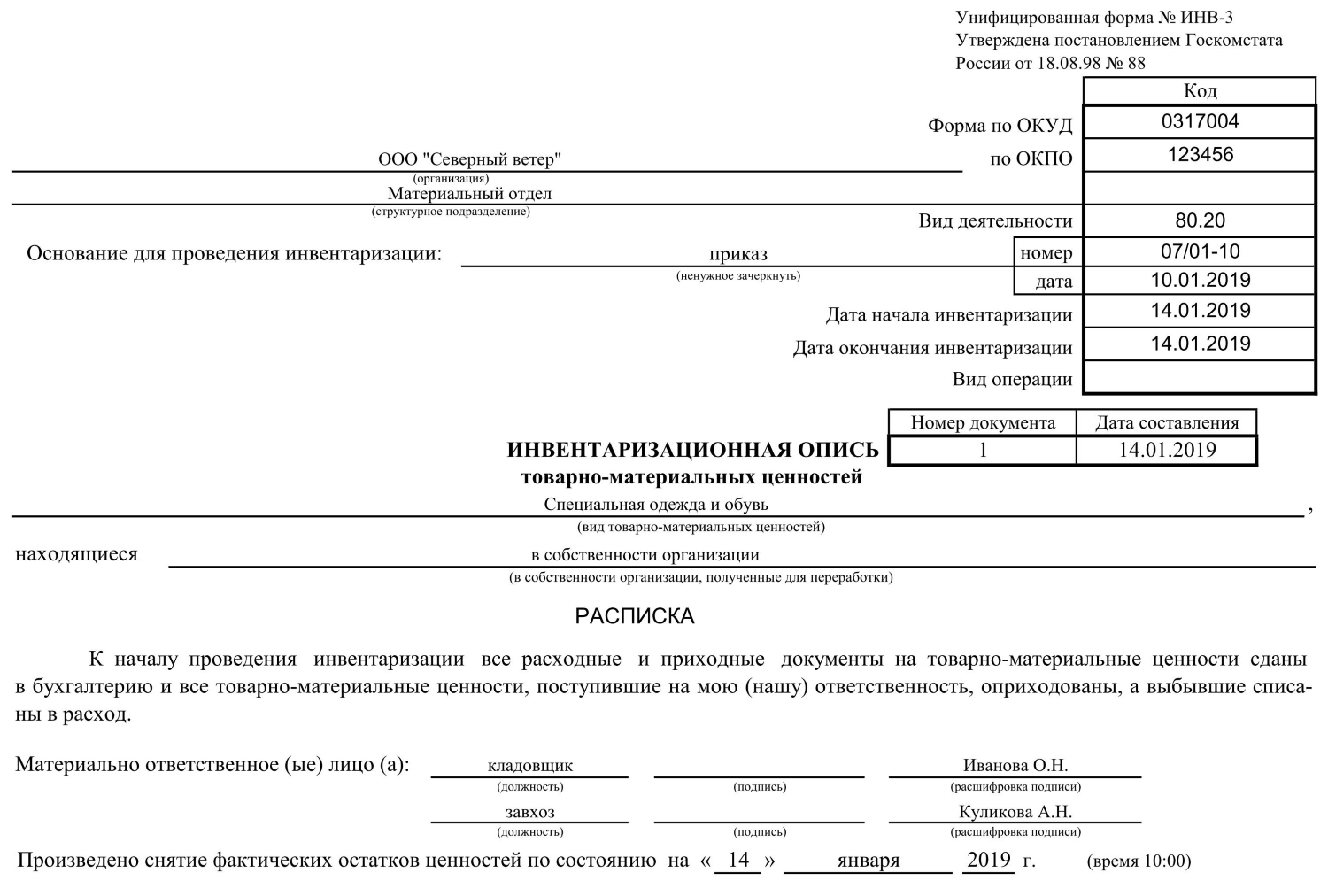

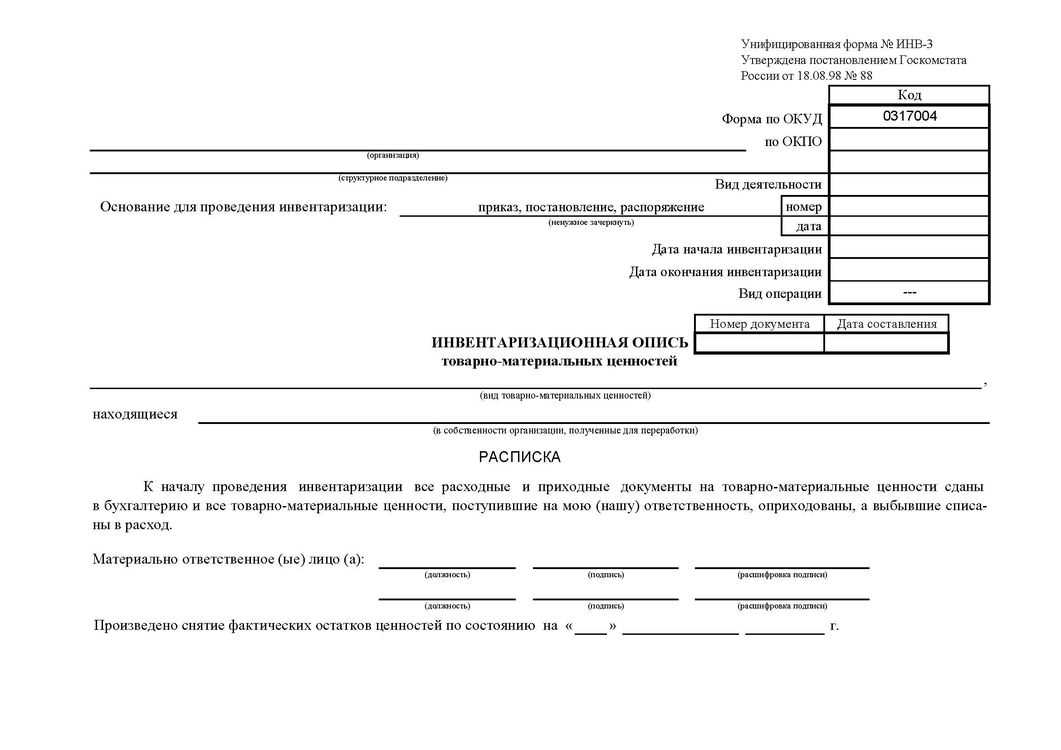

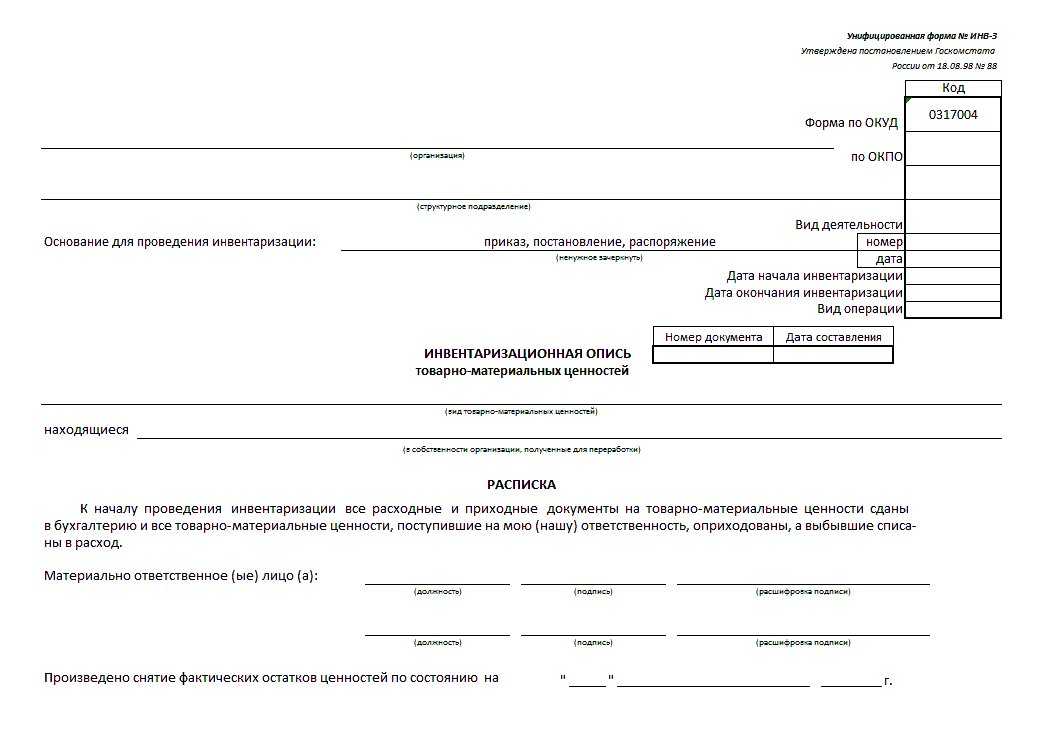

Данная форма описи формируется по результатам инвентаризации товарно-материальных ценностей в местах хранения организации (в подотчете у материально-ответственных лиц) на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты.

Унифицированные формы первичной учетной документации по учету результатов инвентаризации (за исключением ведомости учета результатов, выявленных инвентаризацией) утверждены постановлением Госкомстата РФ от 18 августа 1998 г. № 88 и введены в действие с 1 января 2022 г. Это, например:

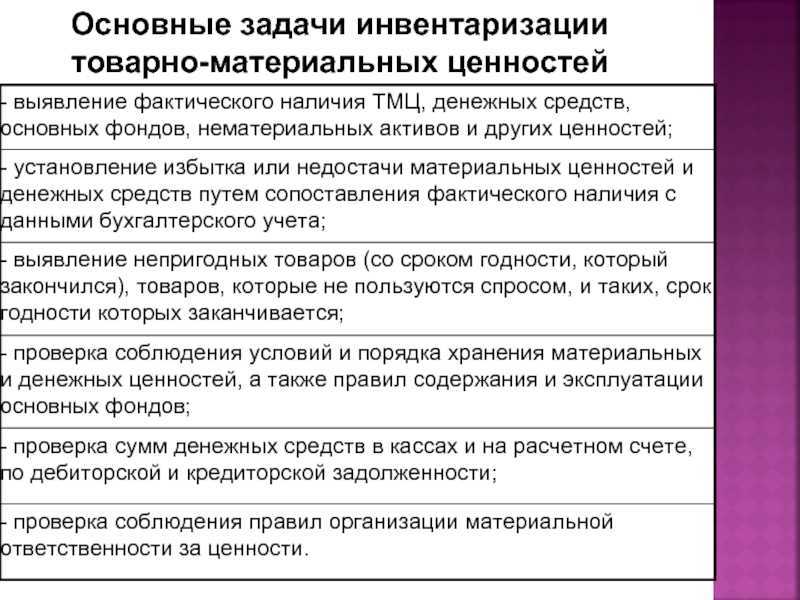

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухучета. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухучета подлежат регистрации в б/у в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Как составить приказ о подведении итогов инвентаризации

- инвентаризационные результаты подлежат обязательному утверждению;

- обозначается требование в части урегулирования расхождений, выявленных в ходе мониторинговой деятельности и отображенных посредством вышеприведенного перечня инвентаризационных документов (этот пункт содержит порядок, опираясь на который производится ликвидация обозначенных недочетов);

- конкретизируется сотрудник (обычно из бухгалтерской сферы), на которого возложено обязательство по исполнению требований настоящего приказа, связанных с устранением ранее выявленных в ходе инвентаризации расхождений;

- определяется лицо, которому декларируется контроль выполнения распоряжений, отображенных в положениях приказа о подведении итогов, заинтересованными сотрудниками (иногда функция возлагается на руководителя).

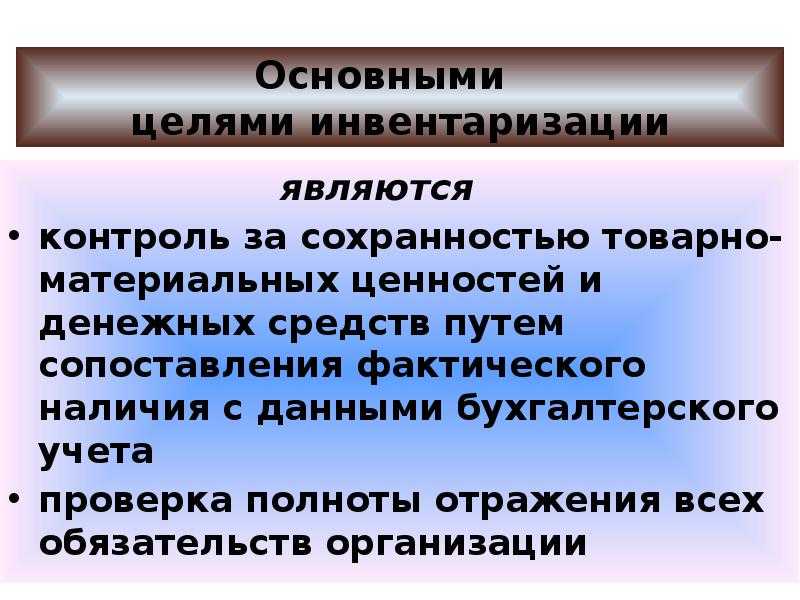

Оформление результатов инвентаризации

По итогам инвентаризации комиссия заносит полученные в ходе процедуры сведения в инвентаризационные описи (акты). Засвидетельствовать информацию, отраженную в актах (описях), обязаны лица, ответственные материально. Так они подтверждают свое присутствие при осуществлении ревизии.

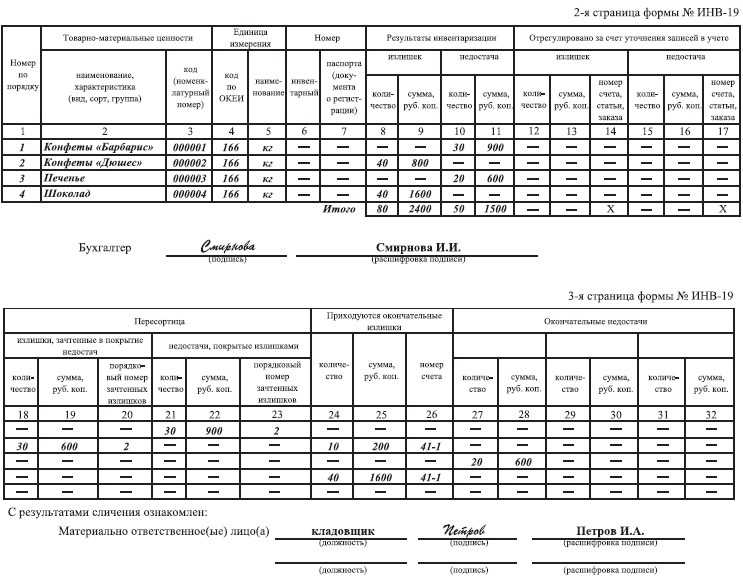

Для анализа результатов инвентаризации сведения, полученные в ходе инвентаризации, сличаются с данными бухгалтерского учета. В случае обнаружения недостач или выявления излишков заполняется сличительная ведомость. Она фиксирует расхождения, обнаруженные в ходе ревизии, в нее вносят данные по имуществу или обязательствам, по которым есть расхождения. Для подведения итогов инвентаризации по каждому из исследуемых участков существует установленная форма описи и ведомости (например, инвентаризационная опись основных средств ИНВ-1 и сличительная ведомость инвентаризации основных средств ИНВ-18).

После сравнения данных инвентаризации и бухгалтерского учета проводится заседание комиссии по инвентаризации. В ходе заседания происходит определение результатов инвентаризации, предлагаются варианты урегулирования обнаруженных неточностей. Итогом собрания является протокол. Факт отсутствия расхождений либо их наличие и способы отражения в учете фиксируются в ведомости учета результатов. Рекомендованная форма ведомости ИНВ-26 установлена Постановлением Госкомстата от 27.03.2000 № 26.

Протокол и ведомость передаются руководителю организации. По итогам их рассмотрения будет принято окончательное решение.

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию. При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность. Если его подписи не будет возле исправления, оно будет признано недействительным.

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

4.8

4

голоса

Рейтинг статьи

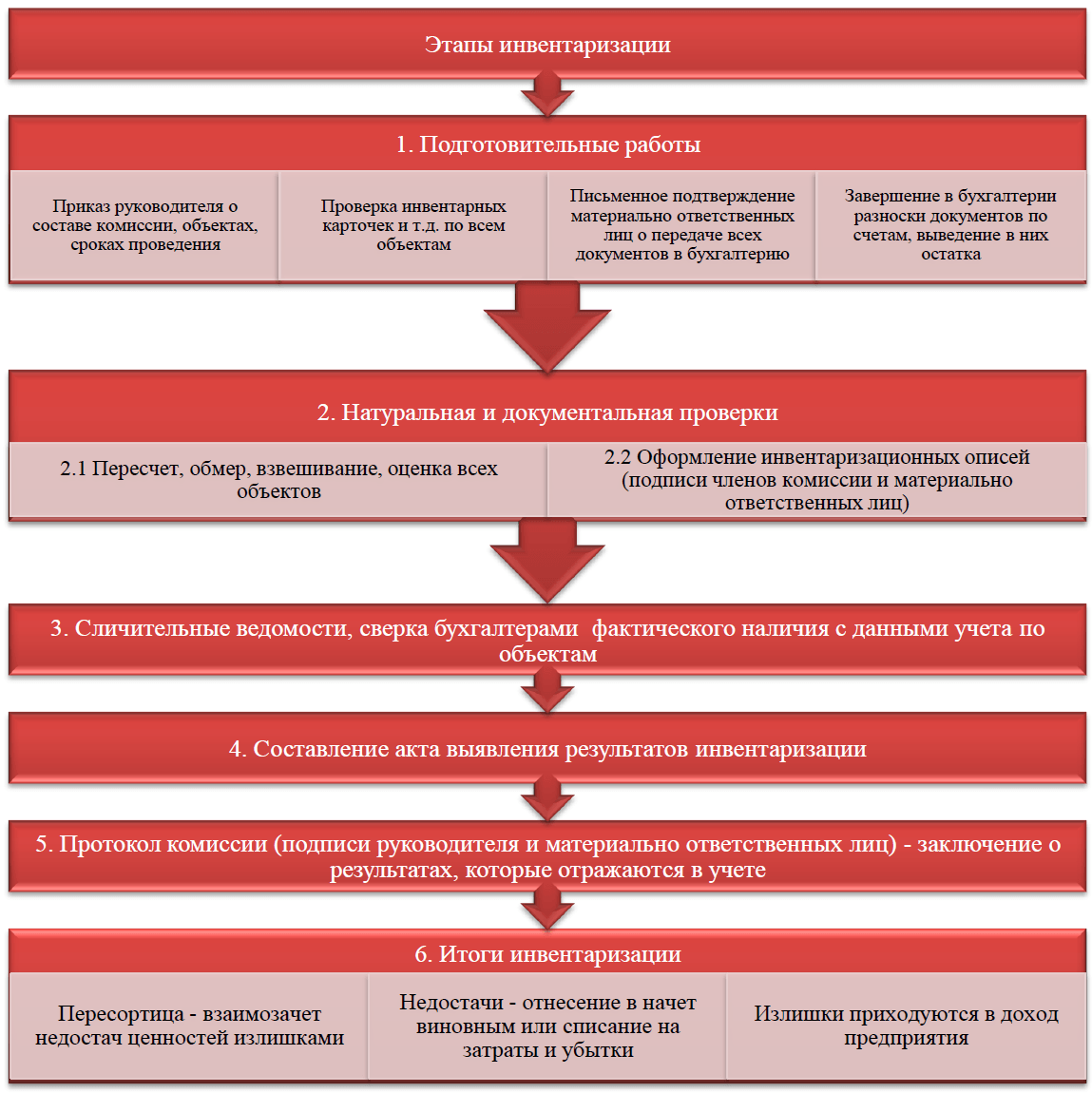

Этапы проведения инвентаризации

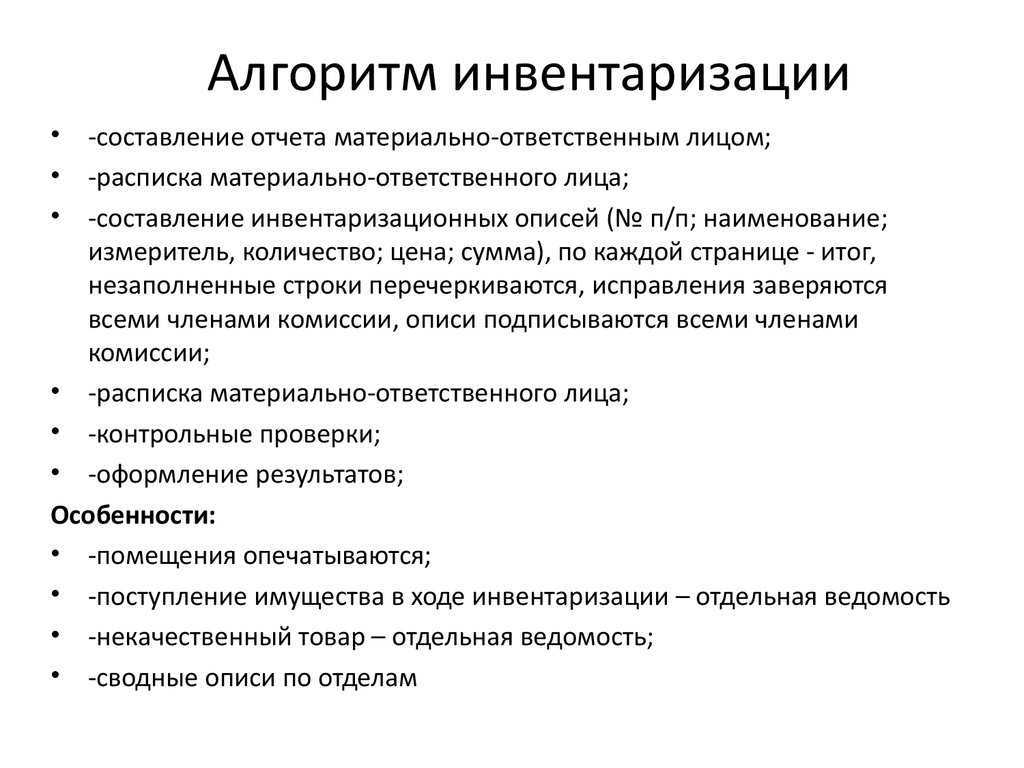

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

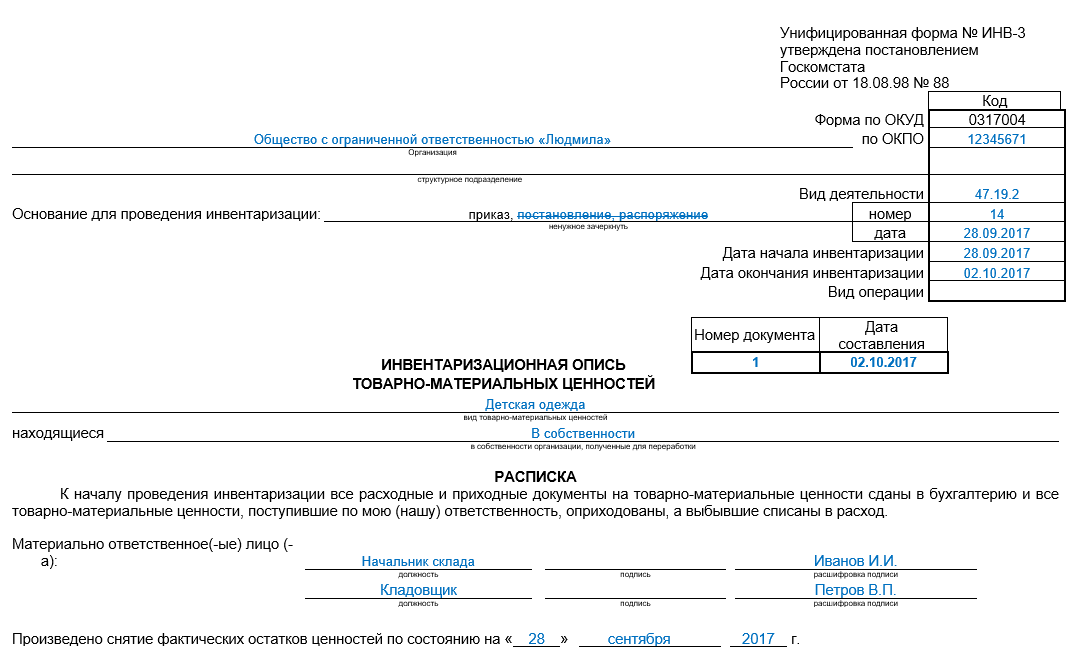

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

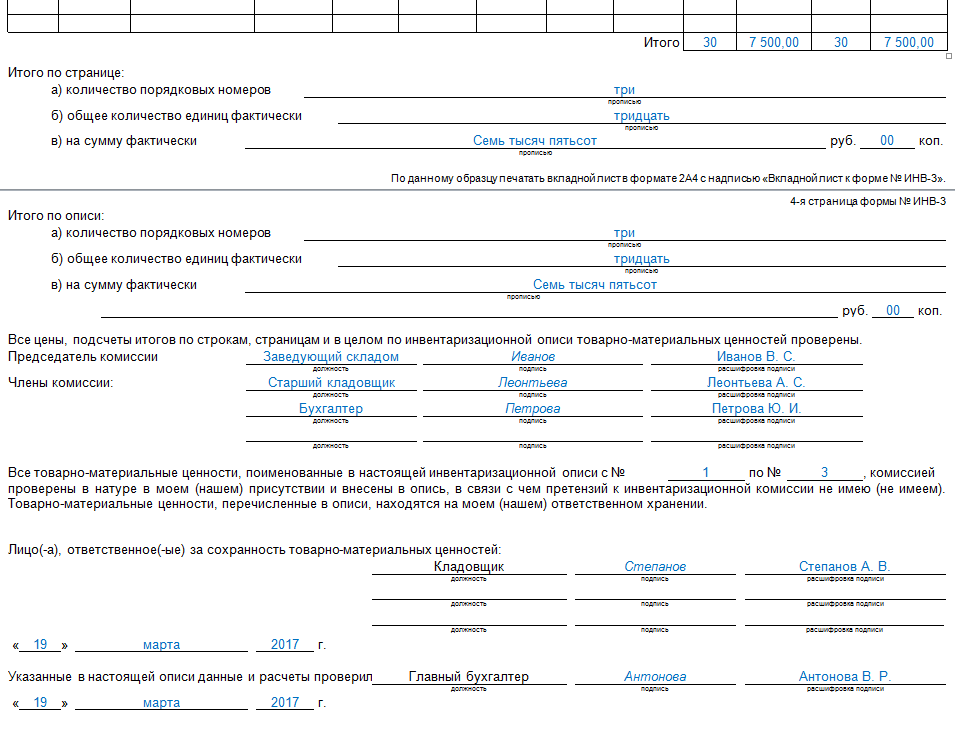

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

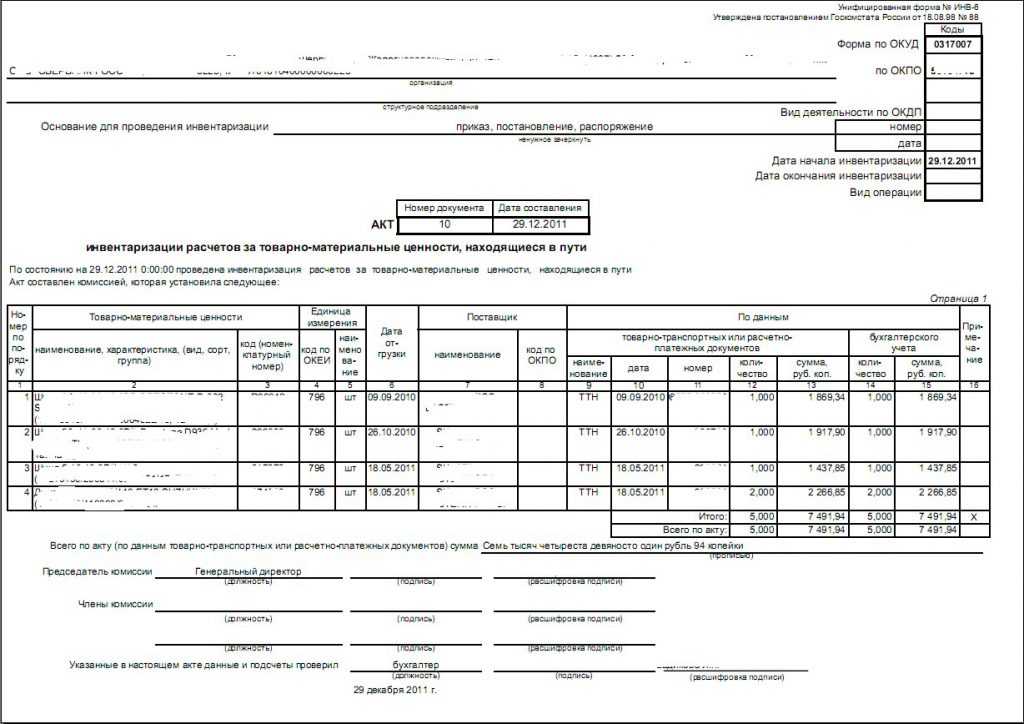

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Процесс формирования комиссии

1. Определение состава комиссии

Состав комиссии должен быть определен таким образом, чтобы в нее включались представители различных подразделений организации, имеющие полное представление о состоянии материальных ценностей. Каждый член комиссии должен быть грамотным специалистом и обладать соответствующим опытом и знаниями.

2. Назначение председателя комиссии

Определение председателя комиссии является важным шагом в процессе формирования комиссии. Председатель комиссии должен быть ответственным, знать свои обязанности и иметь достаточный опыт в проведении инвентаризации. Он осуществляет координацию работы комиссии и отвечает за правильность ее проведения.

3. Утверждение положения о комиссии

Положение о комиссии определяет ее цели, задачи, права и обязанности. Оно должно быть утверждено руководителем организации и ознакомлено всеми членами комиссии. Положение о комиссии может содержать следующие пункты:

- Цели инвентаризации;

- Задачи комиссии;

- Права и обязанности членов комиссии;

- Порядок проведения инвентаризации;

- Отчетность комиссии;

- Ответственность за результаты инвентаризации.

4. Подготовка материалов для комиссии

Перед проведением инвентаризации необходимо подготовить все необходимые материалы для комиссии. К ним могут относиться: акт инвентаризации на начало периода, акты приема-передачи материальных ценностей, документация по движению материальных ценностей за период и другие документы, необходимые для полного и объективного проведения инвентаризации.

5. Проведение собрания комиссии

Перед началом инвентаризации необходимо провести собрание комиссии, на котором председатель комиссии детально объяснит цели и задачи инвентаризации, расскажет о порядке работы и ожидаемых результатах

Также важно обсудить возможные проблемы и вопросы, с которыми может столкнуться комиссия во время проведения инвентаризации

Таким образом, процесс формирования инвентаризационной комиссии требует ответственного подхода и является важным этапом проведения инвентаризации

Важно провести его правильно, чтобы обеспечить успешное и эффективное проведение инвентаризации материальных ценностей

Документальное оформление в бухучете инвентаризации

Основные документы для оформления инвентаризации

Для документального оформления инвентаризации необходимо использовать следующие основные документы:

- Акт инвентаризации — основной документ, который фиксирует результаты инвентаризации и содержит информацию о проверяемом имуществе, его остатках, а также обнаруженных расхождениях;

- Справка о необходимости инвентаризации — документ, который содержит обоснование необходимости проведения инвентаризации и указывает на основания для ее проведения (например, годовая отчетность, аудиторские замечания и т.д.);

- Учетная карточка имущества — документ, который содержит информацию о конкретном объекте имущества, его характеристиках, стоимости и других данных, необходимых для контроля и учета;

- Дополнительные документы — в зависимости от особенностей инвентаризации и требований организации могут быть использованы дополнительные документы, такие как акты сверки, протоколы разногласий, подтверждающие документы и т.д.

Порядок оформления акта инвентаризации

- Указать место и дату составления акта — это позволяет определить место и время проведения инвентаризации;

- Пронумеровать акт и указать его наименование — это позволяет однозначно идентифицировать акт и определить его цель;

- Привести описание проверяемого имущества — это включает информацию о количестве, характеристиках и стоимости проверяемого имущества;

- Фиксировать результаты инвентаризации — это включает указание остатков имущества, обнаруженных расхождений и причин их возникновения;

- Подписать акт — это включает подписи ответственных лиц, проводивших инвентаризацию, что подтверждает достоверность информации.

Важность документального оформления инвентаризации

Документальное оформление инвентаризации имеет большое значение в бухгалтерском учете, поскольку оно:

- Обеспечивает контроль и прозрачность — документы позволяют отслеживать и контролировать движение и наличие имущества организации;

- Служит основой для анализа и принятия решений — информация, содержащаяся в документах инвентаризации, может быть использована для анализа финансового состояния организации и принятия управленческих решений;

- Служит подтверждением перед сторонними лицами — документы инвентаризации могут быть предоставлены в качестве подтверждения имущества и его стоимости перед банками, инвесторами, аудиторами и другими заинтересованными сторонами;

- Обеспечивает соблюдение законодательства — документы инвентаризации помогают соблюдать требования законодательства в части учета и контроля имущества.

Таким образом, документальное оформление инвентаризации является неотъемлемой частью бухгалтерского учета и имеет большое значение для контроля имущества организации и соблюдения требований законодательства.

Ответственные лица за проведение инвентаризации.

Форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии может быть главный бухгалтер (его зам), руководители структурных подразделений.

Указываются должности членов инвентаризационной комиссии, фамилия и инициалы.

Инвентаризация при составлении годовой отчетности: документальное оформление

Подготовка, проведение и оформление годовой инвентаризации регламентировано следующими нормативными документами:

· Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13.06.1995 № 49).

· Законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Сроки ее проведения: в IV квартале текущего года — с 1 октября по 31 декабря, обязательств организации — по состоянию на 31 декабря года, за который готовится отчетность.

Помимо приказа по форме ИНВ-22 в ходе проведения инвентаризации оформляются следующие документы:

· инвентаризационная опись ОС форма N ИНВ-1);

· сличительная ведомость инвентаризации ОС форма N ИНВ-18).

Начиная с 2013 года унифицированные формы применять необязательно. Для учета результатов инвентаризации организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов.

Для оформления инвентаризационных документов предусмотрен ряд правил:

· готовый акт проверки не должен содержать незаполненных граф. Если требуемая информация отсутствует – в поле для заполнения ставится прочерк;

· многостраничные описи и акты должны быть последовательно скреплены, а все страницы документа – пронумерованы;

· при заполнении актов используются общепринятые в бухгалтерском учете номенклатурные обозначения и единицы измерения;

· все исправления, допущенные при заполнении документа, должны быть оговорены в сносках, и заверены всеми членами комиссии по инвентаризации, а также подписью материально-ответственных лиц;

· документы по инвентаризационному учету визируются всеми участвующими в ревизии лицами.

Приказ на проведение инвентаризации по форме инв 22

Приказ об инвентаризации имущества составляют в виде отдельного документа без использования формы ИНВ-22, но включив в него те же необходимые исходные данные: место проведения; объект инвентаризации; причины данного мероприятия; состав комиссии; даты проведения и завершения.

Документ должен содержать:

· Реквизиты: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

·Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

·Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании, его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Бланк приказа о проведении инвентаризации можно скачать здесь https://disk.yandex.ru/i/e5wJZquLXx-erA

Приказ на проведение инвентаризации основных средств

Приказ на проведение инвентаризации основных средств также формируется по форме Инв-22

Приказ на инвентаризацию в произвольной форме

Приказ на проведение инвентаризации может иметь произвольную форму. Но для удобства используют унифицированный бланк формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Оформление результатов инвентаризации

Результаты инвентаризации оформляются инвентаризационной описью, а в случае обнаружения расхождений сличительной ведомостью.

Шаблоны можно скачать по ссылкам

Подведение итогов

По итогам проверки издается приказ об утверждении результатов инвентаризации и формируется ведомость учета результатов по форме ИНВ-26. В этот документ вносятся все итоговые цифры: излишки, недостача, пересортица и пр. Он подписывается всеми участниками инвентаризации.

Особенности проведения инвентаризации в отдельных случаях

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

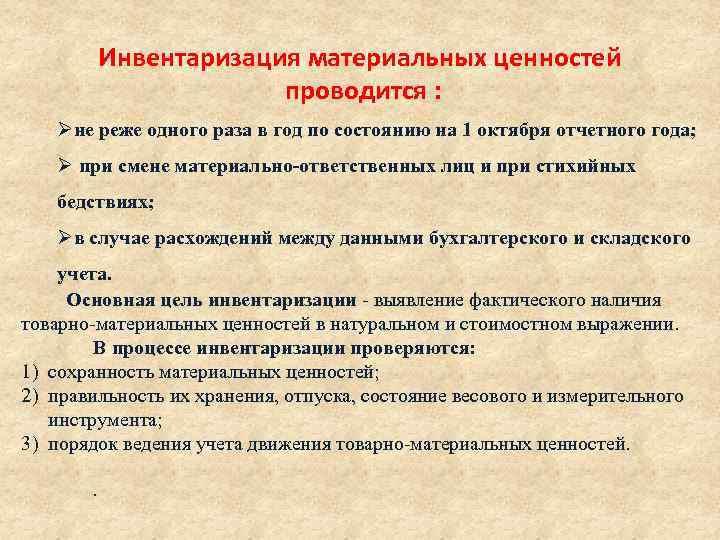

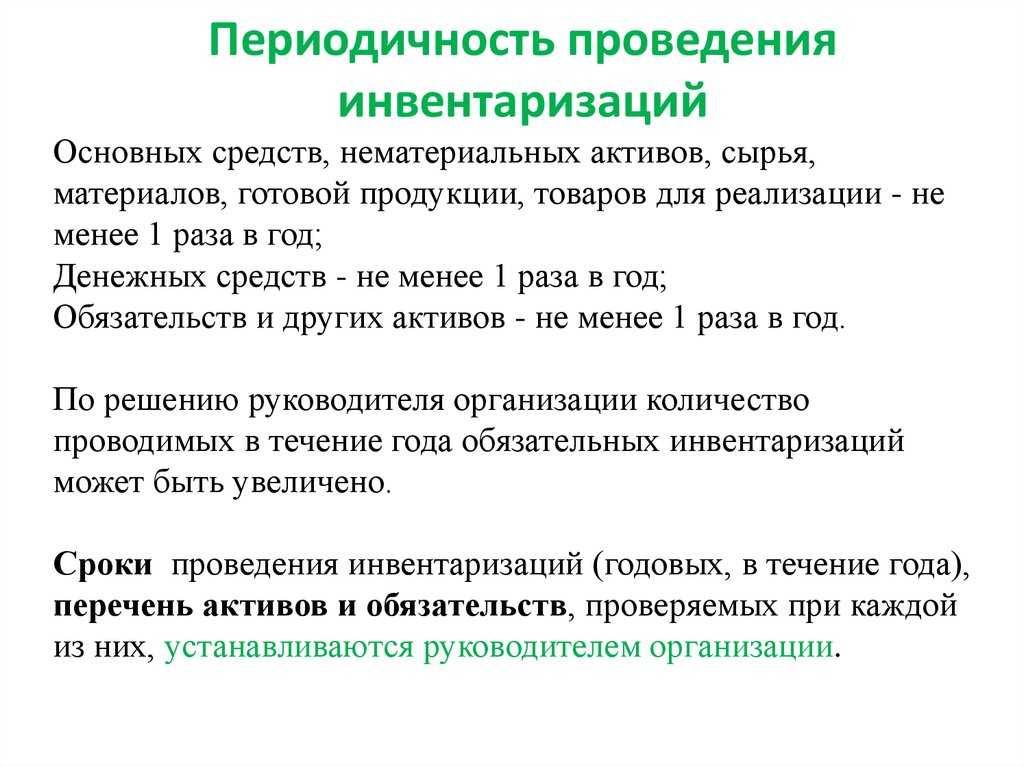

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

Материально ответственные лица: перечень

В перечень материально ответственных лиц в организации (в значении несущих полную матответственность) могут попасть только те работники, которые (ст. 244 ТК РФ):

- достигли возраста 18 лет;

- непосредственно обслуживают или используют денежные, товарные ценности или иное имущество;

- занимают должности или выполняют работы, предусмотренные Постановлением Минтруда от 31.12.2002 № 85.

Приведем некоторые должности, указанные в разделе I Перечня должностей и работ (Приложение № 1 к Постановлению Минтруда от 31.12.2002 № 85):

- кассиры, контролеры, кассиры-контролеры, а также другие работники, выполняющие обязанности кассиров (контролеров);

- руководители, их заместители, специалисты и иные работники, осуществляющие инкассаторские функции и перевозку денежных средств и иных ценностей (в т.ч. водители-инкассаторы);

- директоры, заведующие, администраторы, другие руководители организаций и подразделений торговли, общественного питания, бытового обслуживания, гостиниц, их заместители, помощники, продавцы, товароведы всех специализаций, а также иные работники, выполняющие аналогичные функции;

- начальники (руководители) строительных и монтажных цехов, участков и иных строительно-монтажных подразделений, производители работ и мастера строительных и монтажных работ;

- заведующие, другие руководители складов, кладовых, ломбардов, камер хранения, других организаций и подразделений по заготовке, транспортировке, хранению, учету и выдаче материальных ценностей, их заместители;

- заведующие хозяйством, коменданты зданий и иных сооружений, кладовщики, кастелянши;

- старшие медицинские сестры организаций здравоохранения;

- заведующие и иные руководители аптечных и иных фармацевтических организаций, отделов, пунктов и иных подразделений, их заместители, провизоры, технологи, фармацевты;

- лаборанты, методисты кафедр, деканатов, заведующие секторами библиотек.

Выше приведен не исчерпывающий список материально ответственных должностей. Работники могут занимать и иные должности, но являться МОЛ, если выполняют работы, предусмотренные разделом II Перечня должностей и работ (Приложение № 1 к Постановлению Минтруда от 31.12.2002 № 85), а для заключения с работниками договоров о полной коллективной (бригадной) матответственности для должностей предусмотрено выполнение работ, указанных в Приложении № 3 к Постановлению Минтруда от 31.12.2002 № 85.

Формирование комиссии по инвентаризации

Инвентаризация проводится специальной комиссией, назначаемой приказом руководителя, в котором должны быть указаны:

- пофамильно члены комиссии с указанием председателя;

- что именно подлежит инвентаризации;

- причины инвентаризации;

- в какие сроки должна быть проведена инвентаризация;

- когда представляются документы по результатам инвентаризации.

Очень важный момент: в инвентаризации должны фактически участвовать все члены комиссии, все должны подписать заключение по инвентаризации, отсутствие даже одного из них будет основанием для признания результатов недействительными.

Порядок проведения годовой инвентаризации

При проведении инвентаризации перед составлением годовой бухгалтерской отчётности придерживайтесь общего порядка с учётом следующего.

- Составьте заранее график проведения годовой инвентаризации по объектам инвентаризации. Как правило, он включается в положение об инвентаризации.

- Проводит инвентаризацию инвентаризационная комиссия. Её состав можно каждый раз утверждать заново приказом об инвентаризации. А можно назначить постоянно действующую комиссию отдельным приказом. Председателем, как правило, назначают заместителя руководителя организации или главбуха (п. 2.3 Методических указаний по инвентаризации).

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Проведение инвентаризации на складе: зачем это нужно и каковы этапы процесса

Как в компании понимают, что у них на складе есть товар «А»? Из учетной системы. Если остаток по товару ненулевой, значит, он должен где-то быть. А должен ли? Ведь данные бухучета иногда живут своей жизнью: по документам складская картина мира одна, а по факту – совсем другая.

Почему? Потому что когда в 1С вбивали данные накладных на приход, то ошиблись с артикулом и теперь один товар будто бы лишний, а другого не хватает. Потому что нечистый на руку кладовщик потихоньку сливал бензин из цистерны компании в свою канистру и однажды слил вообще все. Потому что экспедитор забыл отдать товаросопроводительные документы в бухгалтерию, там не приняли партию материалов к учету и теперь их словно вообще не существует.

Чем больше таких историй, тем сильнее будут отличаться бухгалтерские цифры от реальной ситуации.

Вернуть бухучет «на землю» помогает инвентаризация. Идем на склад, смотрим, что там лежит, пересчитываем и перевзвешиваем. Так узнаем настоящее положение дел, сравниваем его с бухгалтерскими данными, фиксируем излишки или недостачи. И заодно ловим двух зайцев:

- повышаем достоверность бухгалтерской отчетности;

- видим проблемы в системе внутреннего контроля.

К примеру, итоги «всамделишной», а не формальной инвентаризации открывают глаза руководству на масштабы прямого воровства и прочие ухищрения сотрудников.

Вот парочка ситуаций для иллюстрации того, как оно бывает.

Первая. Компания позвала аудиторов, чтобы они провели независимую инвентаризацию. В том числе требовалось подсчитать объем щебенки, которая хранилась на предприятии много лет. Аудиторы попросили бульдозериста выровнять щебеночную насыпь, чтобы было легче провести замеры и потом применить расчетную формулу для объема конуса. В процессе работы бульдозер невзначай откопал в щебенке кем-то спрятанную там бочку с топливом.

Вторая. В ходе инвентаризации аудиторы нашли излишки материалов, которые в 1С значились как списанные. Стали разбираться, кто и куда оформлял списание. Оказалось, что это сотрудники ремонтного подразделения составляли фиктивные акты на выполненные работы. Проверка от аудиторов застала их врасплох, поэтому они не успели вывезти складские излишки и сбыть их налево, как это делали раньше.

Мы привели эти реальные истории затем, чтобы показать, формальная инвентаризация – зло. Никем не контролируемые работники могут начать воровать, на складе разведется бардак и потери бизнеса будут исчисляться миллионами.

Раз все так серьезно, давайте разбираться, как правильно и эффективно инвентаризировать склад. Расскажем про пять этапов процесса:

- Определяем, нужно ли проводить инвентаризацию.

- Назначаем комиссию и готовим инвентаризационную опись.

- Считаем активы на складе и записываем их количество.

- Находим излишки, недостачи и фиксируем их в специальных ведомостях.

- Составляем документы так, чтобы уйти от налоговых претензий.

Смотрите, какие еще статьи есть на нашем сайте по связанным темам:

- про метод, который помогает оптимизировать запасы;

- про оценку эффективности использования материалов и не только;

- про то, как посчитать оборачиваемость запасов.