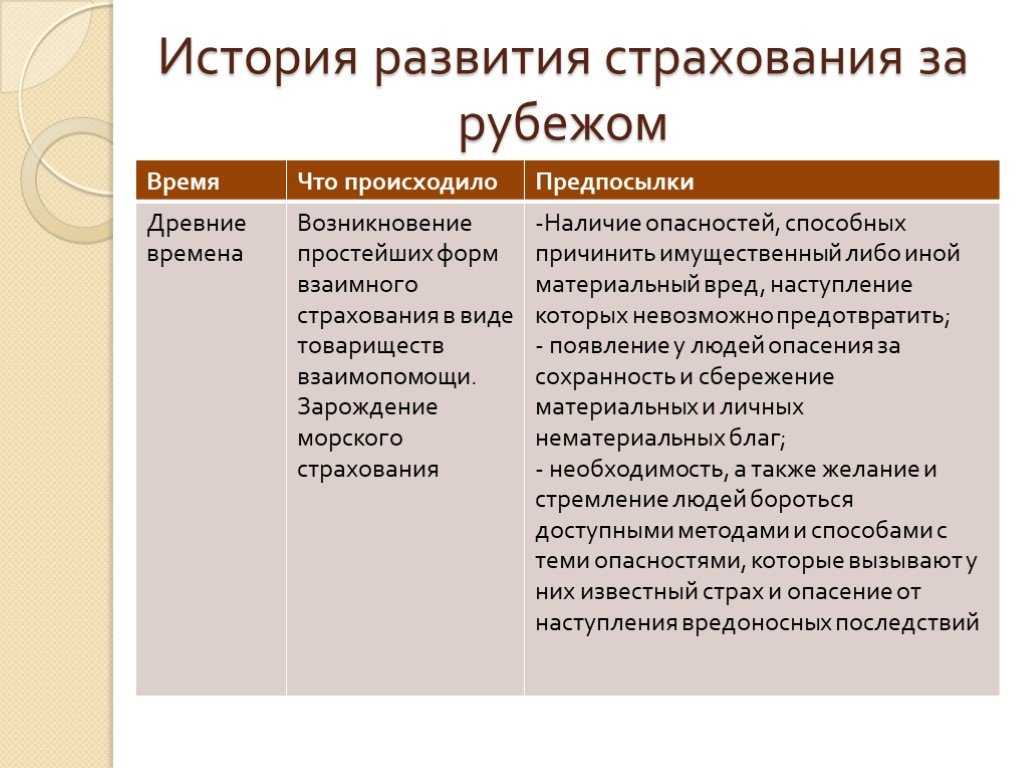

Общие изменения в отчетности

С 1 января 2023 года останется всего две формы отчетности:

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.

Рекомендации ЦБ РФ

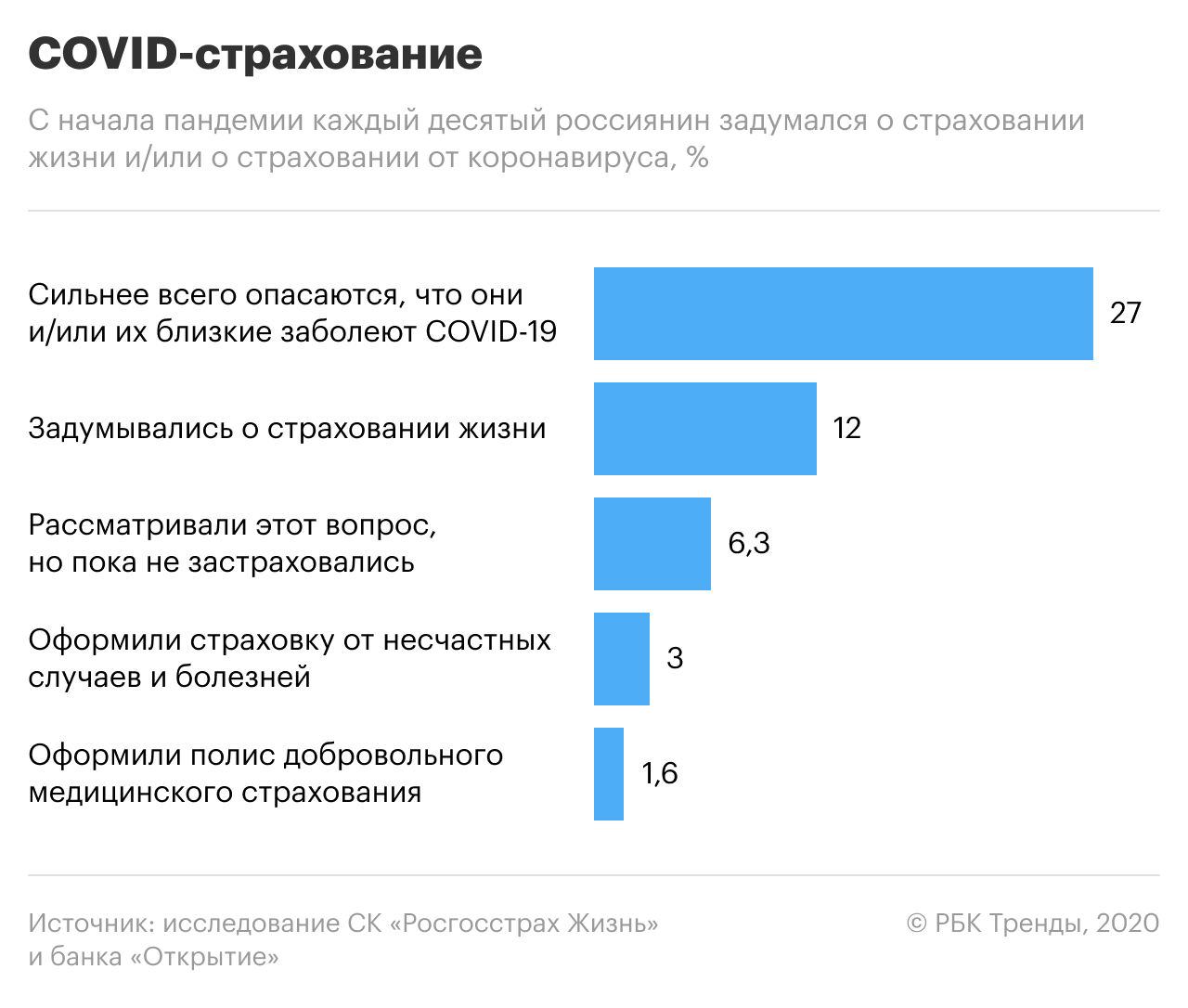

20.03.2020 г. регулятор выдвинул ряд рекомендательных тезисов для страховых организаций. Так, если у клиента есть официальное медицинское подтверждение диагностированного COVID-19, страхователь на период временной нетрудоспособности получает определенные льготы, а именно:

· пролонгированный срок урегулирования убытков по страховому случаю;

· отсрочка платежей по договорам добровольного страхования;

· отсутствие штрафных мер за нарушения условий договора добровольного страхования (касается как штрафов, так и пени).

В ВСС озвучили готовность следовать данным рекомендациям ЦБ РФ. Для этого гражданину достаточно обратиться в страховую компанию с соответствующим заявлением.

Строительные материалы из углекислого газа

Проблема увеличения доли углекислого газа рассматривается и обсуждается уже давно. Решений как фантастических, так и вполне реальных много. Но на практике применяется совсем небольшое их количество

А вот исследователи из Австралии придумали отличный вариант, который поможет ещё и бизнесу.

По их задумке, углекислым газом, который выделяется в больших объёмах предприятиями, они будут насыщать пустые горные породы. А на выходе из них получится экологически правильный строительный материал. Вот какие молодцы. Сразу и строительный материал, и экологический, и верный вектор в сторону решения проблемы загрязнения.

На данный момент технология искусственной карбонизации, как её называют уже работает. Правда пока в стенах лаборатории. Теперь возьмём её на заметку и дождёмся, когда её выведут на рынок.

Реформа цен в ОСАГО не привела к их росту

В апреле, когда пункты техосмотра закрылись на карантин, ЦБ рекомендовал страховщикам заключать договоры ОСАГО даже при отсутствии на руках автовладельцев диагностических карт, что прежде было запрещено. Изменения закрепили в законе об ОСАГО, но временно. Возможность получения полиса без карты действовала до конца сентября.

С точки зрения финансовых результатов уходящий год также оказался благоприятным для рынка ОСАГО. Небольшим страховщикам с высокой долей обязательной автогражданки в портфеле он помог продержаться на плаву в кризисный период. По данным ЦБ, в январе-сентябре страховщики собрали почти 163,8 млрд руб. премий по ОСАГО, прирост 6,4% к аналогичному периоду 2019 года. Выплаты сократились на 1% — до 102,1 млрд руб. На долю премий по договорам страхования с физлицами пришлось 88,1%, с ИП и юрлицами — 11,9%.

Исполнительный директор Российского союза автостраховщиков (РСА) Евгений Уфимцев главным итогом года в ОСАГО считает сохранение средней цены полиса при одновременном снижении числа жалоб. Средняя цена полиса ОСАГО, по данным ЦБ, составила 5,5 тыс. руб., увеличившись на 1,4% по итогам 9 месяцев. «Второй этап реформы индивидуализации тарифов хорошо сработал. Для плохих водителей цены на полисы ОСАГО повышались, для хороших понижались за период, а в целом эффект оказался нейтральным. Система ценообразования стала более справедливой, что показывает снижение уровня жалоб», — заявил Уфимцев «Интерфаксу».

В сентябре 2019 года указанием регулятора очень кстати был расширен тарифный коридор в ОСАГО: для легковых автомобилей физических лиц на 10% вверх и вниз (от 2471 до 5436 рублей), для автомобилей юрлиц — на 20% (от 1646 до 3493 рублей).

Представитель компании-лидера по сборам в ОСАГО, замгендиректора СК «РЕСО-Гарантия» Игорь Иванов признался «Интерфаксу» в том, что для страховщиков возможность ценового маневра оказалась «фактором психологической стабильности» в кризисный год. Компании не спешили приблизить тарифы к верхней границе коридора, «корректировки были сдержанными». По его мнению, негативно влияло на сборы и в автокаско, и в ОСАГО падение продаж новых автомобилей на российском рынке. Росли цены на запчасти и ремонт, что неминуемо повлечет в дальнейшем рост тарифов по моторным видам страховой защиты.

«А вот и не факт», — не уверен в правоте коллеги Уфимцев. В первую волну пандемии из-за введения режима самоизоляции поездки на личном транспорте резко сократились, что привело к снижению аварийности, а значит, и выплат по полисам. По оценкам РСА, частота наступления страховых событий за первые три квартала снизилась на 5-7%. Также были расширены возможности продажи электронных полисов ОСАГО за счет допуска к продажам посредников — начался запуск различных маркетплейсов, себестоимость продаж в ОСАГО снизилась, а конкуренция растет. Таким образом, у страховщиков появился маневр для сдерживания роста тарифов. И если цены на «моторные» страховки будут расти плавно, а сам авторемонт — дорожать, преимущество покупки страховой защиты для автовладельцев станет более очевидным, считает Уфимцев.

Опасения, что маркетплейсы полностью перетянут на себя все продажи в ОСАГО, не подтверждаются международным опытом, полагает он. Там после всплеска популярности таких площадок у страхователей произошла стабилизация: есть категория консервативных клиентов, не желающих менять страховщиков. «По моим оценкам, доля продаж через маркетплейсы будет значительной, но не контрольной и составит 20-30% от всех продаж», — сказал Уфимцев.

Как и предсказывали страховщики, теневой стороной онлайн-бизнеса стала активизация цифрового мошенничества, в первую очередь в автокаско и ОСАГО. Злоупотребления заметны в страховании имущества, жизни, выезжающих за рубеж. «К примеру, мошенничество с бумажными полисами ОСАГО стало почти неприметным, мошенники переключились на электронные договоры, страховщики отрабатывают новые методики борьбы с ними», — прокомментировал основные тенденции в этой сфере вице-президент ВСС, заместитель исполнительного директора РСА Сергей Ефремов. В лидерах активности мошенников по-прежнему Южный федеральный округ, Приволжье и Северный Кавказ. Цели мошенников в 2020 году сконцентрированы опять в моторном страховании. Однако усилия двух последних лет по противодействию мошенничеству в страховании со стороны правоохранителей, прокуратуры, регионов, ЦБ и страховщиков дали свои плоды, считает Ефремов. Уровень возбуждения уголовных дел по заявлениям страховщиков вырос в целом по стране, мошенники стали осторожнее.

Законодательные изменения на рынке страхования

В сложившейся ситуации на страховом рынке принимаются важные решения разной направленности. Так, в фонде ОМС говорят о необходимости формирования гибкого механизма реагирования и поправках в законодательство, которые позволят оперативно привлекать к оказанию помощи россиянам частные клиники. А в сегменте автострахование, наоборот, считают неуместным вступление в силу закона о фотофиксации процесса техосмотра.

Реформа ОМС как драйвер сегмента во время пандемии

В ВСС уверены, что ускорить работу медучреждений в форс-мажорных ситуациях, подобных сложившейся на текущий момент, поможет изменение порядка регулирования обязательного медицинского страхования при чрезвычайных ситуациях. Соответствующие поправки были приняты Госдумой накануне.

В условиях пандемии существующие правила (клиники должны уведомить о желании работать в системе ОМС до 1 сентября текущего года, что позволит им начать работу с января следующего) существенно ограничивают мобилизационные возможности федеральной системы здравоохранения.

Стабилизировать положение медиков и облегчить допуск в систему частных клиник призваны поправки о новых полномочиях правительства в ОМС. Измененный порядок регулирования гарантирует пациентам качественную медпомощь в рамках ОМС, а медучреждениям — финансовую стабильность и сохранение рабочих мест.

Обязательная фотофиксация авто отменяется

Эта мера, принимавшаяся в рамках противодействия распространенной практики массового оформления диагностических карт для ОСАГО без проведения собственно процедуры техосмотра, должна была вступить в силу 07.06.2020 г., однако в сложившейся ситуации в Госдуме было принято решение о переносе обязательной фотофиксации процесса техосмотра на март будущего года.

Только в следующем году появится и возможность оформления диагностической карты в электронном виде.

Share

|

Рост спроса на недорогое страхование имущества

Выручка в сфере страхования имущества юридических лиц в третьем квартале выросла на 12,8% по сравнению с тем же периодом прошлого года. В сфере страхования имущества физлиц – на 0,7%. При этом средняя величина страхового взноса сократилась. Это связано с тем, что потребители выбирают более дешевые виды страхования имущества.

В ноябре 2022 года Банк России предложил установить базовые требования к страхованию кредитных карт, а также к страхованию бытовой техники и электроники.

Доля перестрахования в третьем квартале уменьшилась на 15,5% по сравнению с третьим кварталом 2021 года. Это связано с тем, что размещение рисков за рубежом стало недоступным из-за санкций.

Конфликты года

«Отечественные страховщики достойно завершили год, они выдержали испытание цифровизацией, но этот период принес угрозы этатизации, — заявил «Интерфаксу» президент ВСС Игорь Юргенс. — В начале пандемии поддержка регулятора прекрасно сработала, к концу года страховщики ощутили возврат к избыточному регулированию без поблажек или стимулов в фискальной и налоговой областях».

Главный конфликт года был связан с попыткой ужесточения условий работы страховщиков в ОМС, которое грозило обвальной потерей рентабельности. Угроза материализовалась в техническом законопроекте с поправками к трехлетнему бюджету Федерального фонда ОМС и в закон об ОМС. Поправки требовали сокращения вдвое коридора расходов на ведение дел (РВД) для страховщиков ОМС с 1 января 2021 года. Они также выводили работу федеральных медцентров в особую зону, то есть возвращали в плоскость прямого бюджетного финансирования через договоры с ФФОМС. Фонд становился и источником финансирования, и органом контроля, и ответчиком на жалобы пациентов, которые лечатся в федеральных медцентрах, где оказывается высокотехнологичная помощь. Позже, в устных обсуждениях власти обещали страховщикам ОМС сужение функционала и нагрузки при снижении финансирования. Это означало сокращение пунктов выдачи полисов, персонала по работе с застрахованными вместо ожидаемого развития института страховых представителей для защиты интересов пациентов.

Страховщики восстали — полетели обращения ВСС в адрес президента и премьера, в ЦБ, в РСПП. В дело вмешался ЦБ с расчетами, которые доказывали, что сохранить финустойчивость десяткам компаний при таком эксперименте не удастся. Голос регулятора был решающим, силами ЦБ, правительства и депутатов был найден компромисс: коридор РВД для страховщиков меняется, но не столь драматично. Вместо нынешних 1-2% средств на оплату медуслуг в ОМС коридор установлен на уровне 0,8-1,1%. Роль страховщиков в дальнейшем должна уточняться в нормативных актах фонда ОМС, но их пока нет. Декабрьскими поручениями президента уже после принятия поправок в закон поставлена задача правительству, ЦБ, ВСС и пациентским сообществам разработать систему поквартального мониторинга состояния дел в ОМС.

Досадной потерей года страховщики считают закрытие московской программы льготного страхования жилья после 23 лет работы. Конечно, программа требовала обновления. Плата 2 рубля за страхование каждого квадратного метра жилья в полисе была доступной, но и сумма выплат по такому полису невелика. Программа была профицитной для городского бюджета и выгодной для страховщиков. По ней страховалось более 50% столичных квартир. С 2021 года для жителей столицы будет доступно только коммерческое страхование. Программа считалась флагманской с точки зрения методики и работоспособности, на нее равнялся Минфин и законодатели при создании закона о страховании жилья от ЧС. Ни один регион РФ своей программы по страхованию жилья от ЧС за 2 года жизни закона не принял, хотя ЧС происходят регулярно. Теперь закрыт и московский образец. Таким образом, федеральный закон о добровольном страховании жилья сейчас жив только на бумаге. Закон не поддерживают регионы, скептически воспринимают его страховщики.

Еще одной темой для конфликта года стала инициатива ЦБ и законопроект депутатов на ту же тему — о передаче специально созданной «дочке» Банка России информационных баз страховщиков, в том числе по обязательным и видам страхования. «Дочка» ЦБ, согласно проекту закона, должна создавать бюро страховых историй по всем основным видам страхования. В новой структуре страховщикам предложен совещательный голос при принятии решений. Цель проекта благая — формирование больших данных по страховому рынку, новые возможности для финансирования проекта. При этом статистику из новой базы данных страховщикам придется покупать. «IT-базы страховых союзов создавались на средства страховщиков, часто в силу требований законов об обязательном страховании, они рабочий инструмент для страховых компаний. По подсчетам ВСС, общие затраты на создание баз за все годы достигают 10 млрд рублей. Законопроект пока не обсуждался глубоко, конфликтная тема плавно перетекает на следующий год», — сказал Юргенс.

Когда кризис закончится и начнется рост?

По поводу окончания мирового кризиса прогнозы разные, но большинство аналитиков, экспертов, финансистов говорит о его продолжении и в следующем году. Кто-то предрекает финансовые потрясения до 2025 года.

Мы больше склоняемся к концу 2023г, конечно, если дело ограничится только экономикой. Но если к экономическим проблемам добавится геополитика — возрастание вероятности ядерного конфликта, напряженность вокруг Тайваня, появление других горячих точек, — то процесс затянется, а глубина падения будет большей.

Также усугубит проблему перегретость финансовых рынков и лопание пузырей, если монетарная политика крупнейших ЦБ не выправит ситуацию.

Для России всё осложняется постоянно вводимыми санкциями из-за СВО, от ее хода будут во многом зависеть и риски на экономическом поприще. Завершение спецоперации и восстановление разрушенных инфраструктурных объектов повысит спрос на металл и может частично оживить рынок.

Свою отрицательную лепту также может внести очередной виток пандемии. Так что двух-, а то и трехкратное падение на рынке стали в 2023г — это не фантастика.

Также на рынок металлов окажет влияние поиск оптимальных транспортных маршрутов и пойдет ли государство на уступки металлургам, например, в вопросе снижения железнодорожных тарифов. В любом случае даже при самом благоприятном исходе не стоит рассчитывать, что мировой кризис завершится раньше конца 2023 года.

Концепция «Умный ресторан»

Выделиться на рынке питания очень сложно, поэтому специалисты рекомендуют обратить внимание на новую концепцию, которая вызвала фурор в Европе. Ожидается, что этот бизнес станет очень востребованным в России к 2023 году

Смысл в том, что блюда в меню собраны по особым категориям: «для беременных», «для детей», «для людей, занимающихся интеллектуальной деятельностью», «для людей, ведущих активный образ жизни», «блюда для повышения иммунитета», «блюда для повышения уровня гемоглобина» и пр. Кроме того, возле каждой позиции сразу указана калорийность и соотношение БЖУ.

Таким образом посетители сразу могут подобрать для себя максимально полезные варианты. Этот подход стал удивительно востребованным в западных странах, и опросы показывают, что российский потребитель тоже готов поддержать такую инициативу.

Развитие взаимного страхования

В России существуют специальные некоммерческие организации – Общества взаимного страхования (ОВС). Так как они не получают прибыль от страхования, стоимость их страховых продуктов ниже, чем в коммерческих компаниях.

Воспользоваться услугами страхования от ОВС могут те российские предприятия, которых не хотят страховать “обычные” страховщики, например, из-за нахождения под санкциями.

Сейчас доля получения Обществами взаимного страхования страховых премий – всего 1% от всей суммы на российском рынке. Это связано с тем, что деятельность ОВС ограничена законом:

-

ОВС не могут предоставлять страхование жизни, обязательные виды страховок и ДМС.

-

Число членов ОВС ограничено: до 2 тыс. физлиц или до 500 юридических организаций.

Общества взаимного страхования широко распространены в странах Европы и Северной Америки. В 2020 году 33% от всех страховых премий в Европе были получены ОВС.

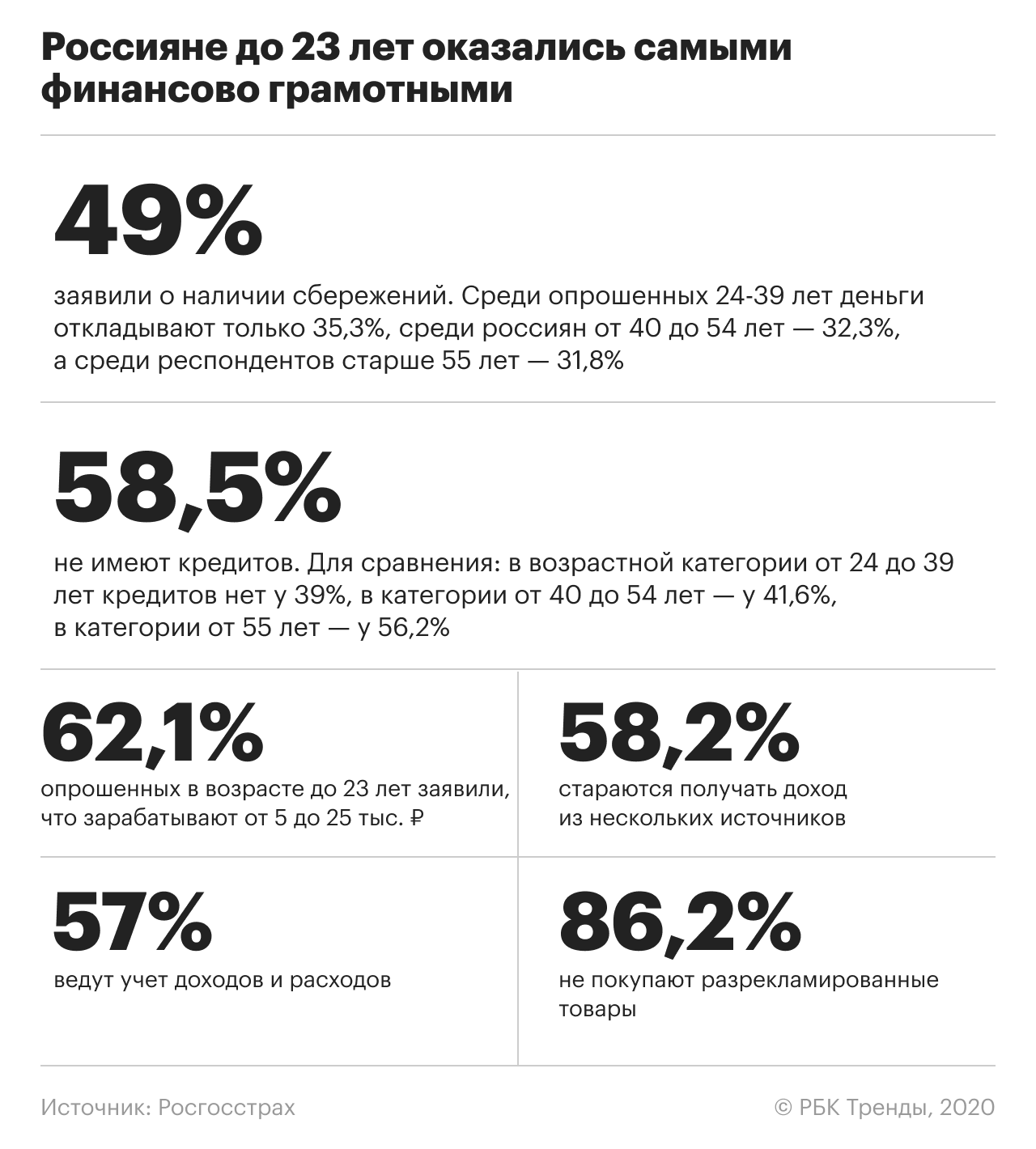

Клиент помолодеет

Сегодня полисы страхования жизни в основном покупают люди около 50 лет и старше. Именно у этой категории россиян сосредоточена значительная часть сбережений. Так же выглядит портрет основного клиента в банковских депозитах.

Клиенты до 30 лет составляют менее процента наших страхователей. Для роста доли таких клиентов необходима системная работа по повышению финансовой грамотности граждан. Это важнейшая задача государственного масштаба, решение которой даст толчок развитию и фондового рынка, и экономики, с одной стороны, и повысит социальную защищенность граждан — с другой.

Экономика инноваций

«Цифра» наступает: что делать традиционным страховщикам

Когда люди осознают, что государство может, как и в большинстве стран, обеспечить лишь базовый уровень жизни пенсионера, наш страхователь помолодеет. Молодые люди начнут планировать будущее не на пять-десять, а на 20-30 лет вперед. Это уже происходит, но медленнее, чем хотелось бы.

Как связаны страхование и инвестиции

На российском рынке сравнительно недавно появились полисы страхования жизни, которые не только покрывают жизнь и здоровье человека, но одновременно становятся инструментом накоплений: инвестиционное и накопительное страхование жизни (ИСЖ и НСЖ). Оба варианта дают возможность не только застраховать жизнь, но и накопить нужную сумму или заработать на инвестициях. НСЖ является скорее защитным инструментом, а ИСЖ — доходным.

Полис НСЖ включает в себя две составляющие: защитную и накопительную. Продукт устроен таким образом, что взносы можно уплачивать в рассрочку (например, ежегодно). При этом уже с первого взноса, в случае критических событий с жизнью и здоровьем, человеку будет оперативно сделана страховая выплата. Одно из основных условий договора со страховщиком — это регулярность внесения взносов (например, раз в месяц). Минимальная сумма НСЖ может начинаться уже от 1,5 тыс. руб.

ИСЖ является инвестиционным инструментом, с помощью которого обладатель полиса вкладывает средства в ценные бумаги. Таким образом, страхователь становится участником фондового рынка. В отличие от самостоятельной покупки акций или облигаций, оформление соответствующего полиса автоматически означает защиту от риска потерь: даже в случае неудачного вложения первоначальный капитал возвращается клиенту в 100-процентном размере.

Договоры ИСЖ и НСЖ сроком от пяти лет также позволяют ежегодно получать налоговый вычет в размере 13%.

В развитых странах аудитория страхования жизни гораздо моложе. Там клиенты с юных лет понимают, что должны сами обеспечить пенсию, а не надеяться на государство. Этот паттерн вырабатывался десятилетиями. Страхование жизни, как правило, — только один из пула инструментов пенсионных накоплений, которыми пользуется средний гражданин. Более половины американцев имеют хотя бы один полис страхования жизни, а доля семей, где хотя бы один из супругов купил такой полис — еще выше. Большую часть составляют именно долгосрочные полисы в рамках планов пенсионных накоплений.

Увеличение перестраховочной емкости

Перестраховочная емкость – это оценка финансовой возможности перестраховщика взять на себя риски по перестрахованию. Так как доступ к перестраховочной защите в недружественных странах был закрыт, была увеличена перестраховочная емкость внутри России. Это позволило значительно увеличить объем взносов, переданных во внутреннее перестрахование, – более чем в три раза.

В 2022 году увеличились сборы по страхованию имущества юрлиц – на 7% по отношению к 2021 году. Количество договоров на страхование товара на складе выросло на треть, на страхование имущества при проведении строительных работ – на 11,2%. Количество страховых премий на страхование имущества физических лиц увеличилось на 3% – до 84,3 млрд ₽.

Доли страхования финансовых рисков и рисков в сфере бизнеса сократились на 19,3% и 23% соответственно.

Когда покупать компании роста

Этот вопрос довольно сложный. Чтобы акция хорошо выросла должны случится целый ряд условий. Например, если в мировой экономике наступает спад, то фондовые индексы снижаются. Если есть растущая компания с прекрасными перспективами, то расти против всего рынка ей вряд ли удастся.

Лучше всего покупать компании роста где-то в начале этого роста. Также стоит внимательно изучать комментарии менеджмента, изучать презентации. Если они прогнозируют высокие темпы роста и это вполне реализумые проекты, то можно инвестировать.

Помните: рост за счёт покупки других бизнесов и невыгодных поглощений (М&A) не считается, поскольку обычно происходит в долг. Редко, когда такое бывает, что компания может поглотить другую дешёво.

Увеличились размеры страховых премий в сегменте автострахования

Рост сборов по автострахованию в первую очередь произошел на фоне повышения спроса на ОСАГО – темпы прироста в 2022 году достигли 21,1%. Общий объем рынка ОСАГО составил 273,1 млрд ₽.

Рост стоимости автострахования произошел по причине подорожания запчастей, однако его последствия смягчило расширение коридора базового тарифа на ОСАГО. Благодаря расширению тарифного коридора была улучшена дифференциация стоимости полисов для водителей с разным уровнем риска. Средняя страховая премия по ОСАГО в 2022 году составила 6,6 тыс. ₽.

В прошедшем году значительно увеличились суммы компенсации по ОСАГО – на 11,3%. Усредненная страховая выплата по обязательному автострахованию составила 70 тыс. ₽. Это на 3 тыс. ₽ больше, чем в 2021 году.

Темпы прироста сборов по КАСКО, наоборот, замедлились до 7,6%, общий объем страховых премий в 2022 году составил 222,8 млрд ₽. В целом увеличились продажи именно недорогого коробочного КАСКО как для новых автомобилей, так и для подержанных. Риски по таким мини-программам ограничены, а компенсация чаще всего производится в том случае, если водитель не оказывается виновником ДТП.

Росту популярности коробочных полисов КАСКО способствовало опасение водителей, что им может не хватать страховой выплаты по ОСАГО из-за подорожания запчастей. Общий объем выплат по КАСКО в 2022 году увеличился на 11,2% – опять-таки на фоне повышения стоимости деталей.