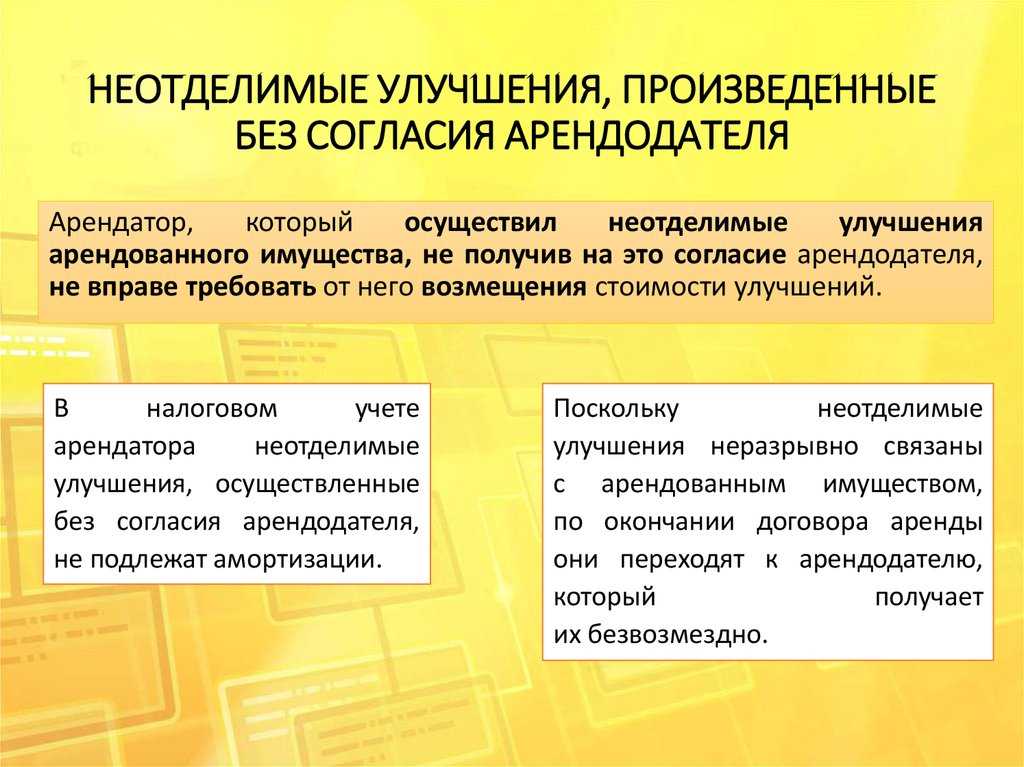

Расходы на ОС при открытии обособленного подразделения

Если для нового подразделения приобреталась мебель, компьютеры и различное оборудование и все это имущество будет использоваться в хозяйственной деятельности, то расходы на их покупку можно учесть в налоговой базе при УСН.

Порядок учета расходов зависит от стоимости купленного имущества. Если она выше 100 000 рублей, то объект относится к основным средствам. И его стоимость можно списать в расходы после оплаты и ввода в эксплуатацию равными долями в последние дни кварталов, оставшихся до конца налогового периода (пп. 1 п. 1, п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ). Если стоимость имущества меньше 100 000 рублей, его стоимость можно учесть в расходах единовременно после оплаты и ввода в эксплуатацию (пп. 5 п. 1 ст. 346.16 НК РФ).

Отметим, что стоимость объектов, которые не используются в хозяйственной деятельности напрямую (например, чайник или кофеварка для работников), учесть в расходах при УСН нельзя.

Если организация не арендует, а приобретает помещение для обособленного подразделения, то оно будет учитываться в составе основных средств. Поэтому затраты на его покупку можно списывать до конца налогового периода (года) равными долями. Кроме оплаты и ввода в эксплуатацию, понадобится выполнить еще одно условие — подать документы на государственную регистрацию права собственности на объект.

Обратите внимание: cтоимость недвижимого имущества можно списать в расходы только после подачи документов на государственную регистрацию (пп. 3 п

3 ст. 346. 16 НК РФ).

Все доходы и расходы организации, в том числе полученные или осуществленные по месту нахождения обособленного подразделения, записываются в одну (единую по всей организации) Книгу учета доходов и расходов. Отдельной Книги учета для обособленного подразделения оформлять не нужно.

…линейным методом

Порядок расчета сумм амортизации

при применении линейного метода начисления амортизации установлен ст. 259.1

НК РФ. Согласно п. 2 этой статьи сумма начисленной

за один месяц амортизации в отношении объекта ОС рассчитывается

как произведение его первоначальной стоимости и нормы амортизации,

определенной для данного объекта.

Норма амортизации по каждому объекту

амортизируемого имущества исчисляется по формуле:

К = 1

/ n х 100%, где:

K – норма

амортизации в процентах к первоначальной стоимости объекта

амортизируемого имущества;

n – срок

полезного использования данного объекта амортизируемого имущества, выраженный

в месяцах.

В соответствии с п. 5

ст. 259.1 НК РФ начисление амортизации прекращается с 1-го

числа месяца, следующего за месяцем, когда:

– произошло полное списание стоимости объекта

амортизируемого имущества;

– данный объект выбыл из состава

амортизируемого имущества налогоплательщика по любым основаниям.

Пример 1

Индивидуальный

предприниматель Стрелков И. П. в марте 2015 года начал

предпринимательскую деятельность.

Он приобрел и ввел в эксплуатацию

автомобиль легковой малого класса с кузовом «универсал» (код

15 3410112 ОКОФ), первоначальная стоимость которого (без учета НДС)

составила 740 000 руб. Это его единственное имущество, являющееся

амортизируемым.

Предприниматель выбрал линейный метод начисления

амортизации.

В связи с тем, что автомобиль будет

использоваться в предпринимательской деятельности свыше 12 месяцев

и его первоначальная стоимость более 40 000 руб., он будет

относиться к основным средствам, подлежащим амортизации.

Согласно Классификации ОС данный автомобиль

принадлежит к третьей амортизационной группе (имущество со сроком

полезного использования свыше 3 лет до 5 лет включительно). Срок полезного

использования может быть установлен в пределах 37 – 60 месяцев.

Естественно, что выгоднее установить минимальный срок из этого

интервала – 37 месяцев.

Месячная норма амортизации составляет 2,7% (1 / 37

мес. х 100%).

Сумма амортизации в месяц равна

20 000 руб. (740 000 руб. х 2,7%).

Начисление амортизации начинается с апреля

2015 года (месяца, следующего за месяцем ввода в эксплуатацию).

В 2015 году в расходы индивидуального предпринимателя в виде

амортизационных отчислений попадет сумма 180 000 руб.

(20 000 руб. х 9 мес.), где девять месяцев – это период с апреля

по декабрь.

Если предположить, что ИП будет постоянно

использовать данное ОС в предпринимательской деятельности,

то начисление амортизации закончится после полного списания стоимости

объекта в апреле 2018 года. Таким образом, расходы в виде

амортизационных отчислений попадут в состав профессиональных налоговых

вычетов и будут отражены в декларациях по НДФЛ в размерах:

– в 2015 году – 180 000 руб.

(20 000 руб. х 9 мес.);

– в 2016 году – 240 000 руб.

(20 000 руб. х 12 мес.);

– в 2017 году – 240 000 руб.

(20 000 руб. х 12 мес.);

– в 2018 году – 80 000 руб.

(20 000 руб. х 4 мес.).

Итого 740 000 руб. будет учтено

в течение 37 месяцев.

Приобретение и ввод в эксплуатацию ОС

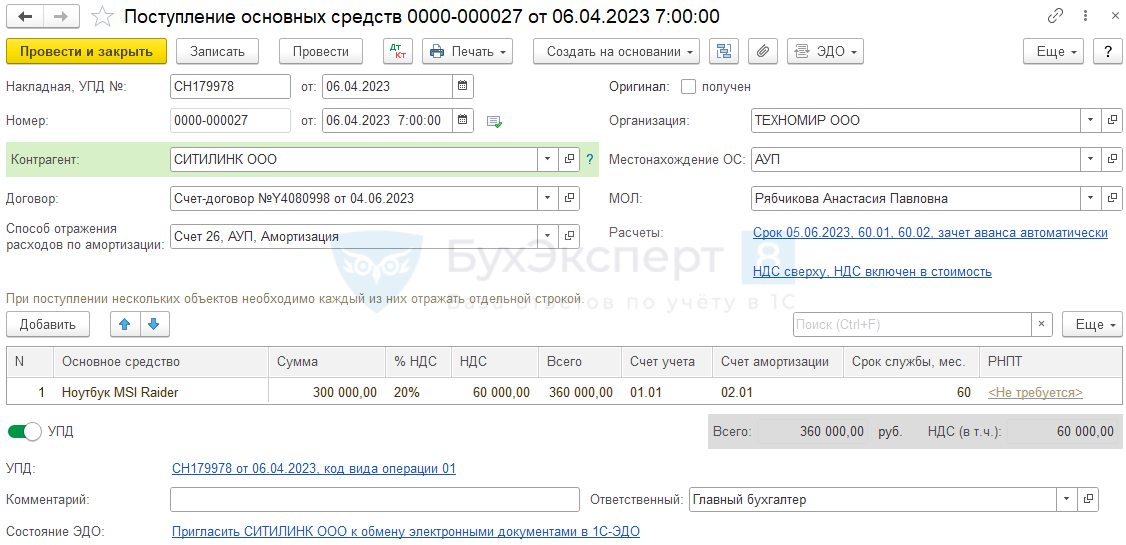

Поступление ОС упрощенным способом отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Основные средства в разделе ОС и НМА — Поступление основных средств — Поступление основных средств.

В шапке документа укажите:

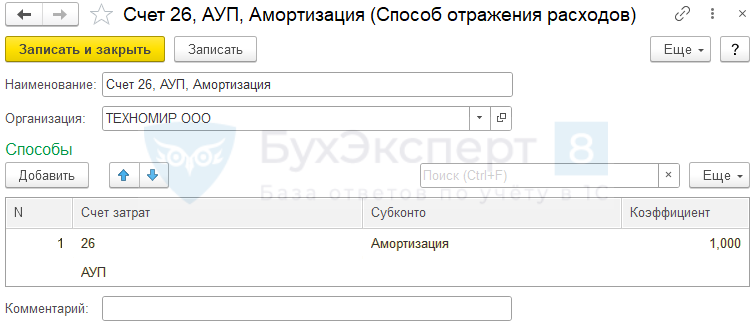

Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации учитываются в составе общехозяйственных расходов, т. к. ОС будет использоваться в офисе.

Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

В табличной части:

- Основное средство — приобретаемый объект ОС, создайте его в справочнике Основные средства;

- Срок службы — срок полезного использования (СПИ) для объекта (в нашем примере 60 мес.);

- Автоматическая подстановка счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду. Поскольку в нашем примере функциональность не включена и данный флажок не установлен, то:

- Счет учета установлен 01.01 «Основные средства в организации»;

- Счет амортизации установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

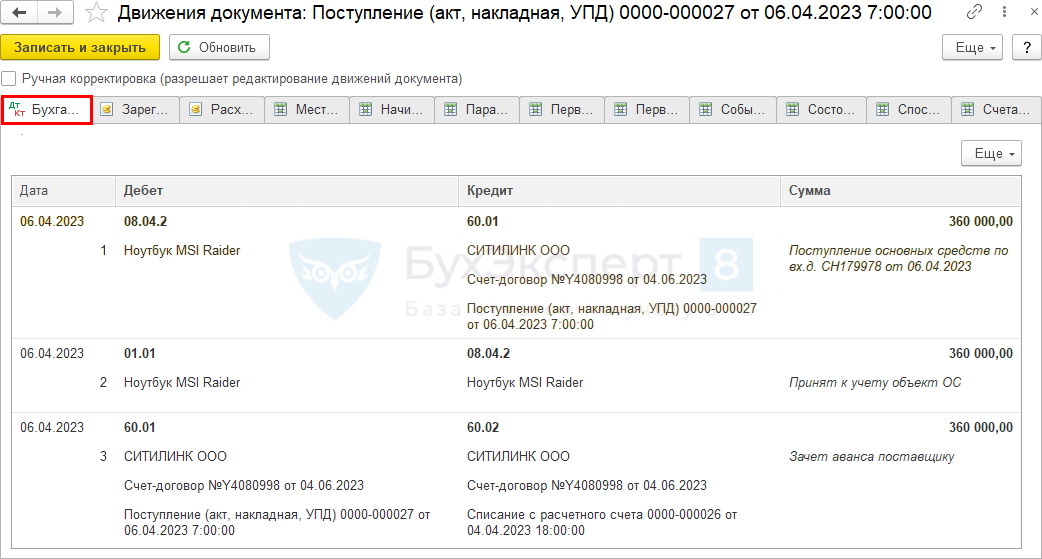

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.01 Кт 08.04.2 — ввод в эксплуатацию ОС;

- Дт 60.01 Кт 60.02 — зачет аванса.

О документах, подтверждающих срок фактического использования ОС предыдущим собственником.

Как отмечено в письмах Минфина, в случае если налогоплательщик решает реализовать свое право на уменьшение СПИ такого имущества на количество лет (месяцев) эксплуатации предыдущим собственником, он обязан получить у предыдущего собственника данные о применявшихся в его налоговом учете СПИ и сроке фактической эксплуатации объекта ОС (Письмо от 23.09.2009 № 03-03-06/1/608). Если срок эксплуатации ОС предыдущим собственником не может быть подтвержден документально, то СПИ по такому ОС придется устанавливать в общем порядке (Письмо от 16.07.2009 № 03-03-06/2/141).

Аналогичное мнение высказывают и судьи: при отсутствии документального подтверждения срока эксплуатации спорного имущества предыдущим собственником общество не может считаться подтвердившим свое право на применение абз. 2 п. 7 – самостоятельное определение его СПИ (см. Постановление АС ВВО от 03.07.2017 № Ф01-2335/2017 по делу № А28-5929/2016).

Какими же документами можно подтвердить срок фактического использования объектов, бывших в употреблении?

НК РФ и законодательство о бухучете не устанавливают конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых следовало бы подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (Постановление ФАС ПО от 24.02.2009 по делу № А12-12162/2008).

Организации (по желанию) могут воспользоваться унифицированными формами первичной учетной документации по учету основных средств, утвержденными Постановлением Госкомстата России от 21.01.2003 № 7:

– формами ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)»;– копиями инвентарной карточки учета объекта основных средств (ф. ОС-6) или инвентарной карточки группового учета объектов основных средств (ф. ОС-6а), составленными предыдущим собственником объекта. Имейте в виду, что данные копии должны быть заверены печатью организации, передающей основное средство, а также подписями главного бухгалтера и руководителя.

В качестве подтверждающих документов могут выступать и письма продавцов оборудования, бывшего в эксплуатации (см., например, Постановление ФАС СКО от 15.04.2010 № А32-774/2009-33/44). В данном случае в письмах сообщалось, что износ объектов на дату их приобретения новым собственником составляет 100%, они не имеют остаточной стоимости и амортизация на них не начисляется.

К сведению: если предыдущим собственником основного средства является иностранная организация, то срок эксплуатации ОС можно подтвердить документами, оформленными в соответствии с законодательством данного иностранного государства или обычаями делового оборота, применяемыми в нем, и (или) косвенно подтверждающими этот срок документами (Письмо Минфина России от 16.06.2010 № 03-03-06/1/414).

Например, в деле, которое рассматривал Девятый арбитражный апелляционный суд в Постановлении от 22.07.2009 № 09АП-12225/2009-АК, налогоплательщик для подтверждения срока эксплуатации предыдущим собственником – германской компанией использовал приложения к договору поставки оборудования, письма поставщиков данного оборудования, соответствующие грузовые таможенные декларации (ГТД). Кроме того, у ввезенного оборудования имелись металлические шильды (пластины с краткой информацией об изделии), являющиеся идентифицирующим знаком оборудования и свидетельствующие о дате его производства

Названные документы были приняты судом во внимание

Обратите внимание: по мнению Минфина, в случае приобретения объектов основных средств, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом требований п. 7 , так как физическое лицо не устанавливает СПИ основного средства и не амортизирует его для целей налогообложения (письма от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587, от 15.03.2013 № 03-03-06/1/7939, № 03-03-06/1/7937)

Кроме того, у физического лица отсутствует документальное подтверждение срока полезного использования и эксплуатации оборудования в порядке, предусмотренном НК РФ (письма от 14.12.2012 № 03-03-06/1/658, от 09.10.2012 № 03-03-06/1/525).

Тимофеева Л. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Учет движимого имущества

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления. Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве. Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр. – приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства. Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

Как определяется первоначальная стоимость ОС для целей бухучёта

ОС поступило при УСН

Для целей бухучёта ОС учитывается по первоначальной стоимости согласно разделу II ФСБУ 6/2020. Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществлённых до признания объекта основных средств в бухучёте. Для учёта капитальных затрат применяется ФСБУ 26/2020.

Под первоначальной стоимостью ОС подразумевается сумма фактических затрат, понесённых хозяйствующим субъектом на покупку или создание объекта, исключая суммы НДС. В фактические затраты включаются расходы на:

- саму покупку (строительство) объекта, а также его транспортировку и доведение до состояния, пригодного к эксплуатации;

- информационные и консультационные услуги;

- таможенные пошлины или сборы;

- госпошлину;

- выплату вознаграждения посреднической компании;

- иные операции.

Важно! В фактические расходы не включаются общехозяйственные и аналогичные затраты, не связанные с приобретением объекта ОС. Если объект ОС получен по договору, по условиям которого оплата производится неденежными средствами, то его первоначальная стоимость признаётся как стоимость переданного имущества

При этом стоимость определяется на основании цены, устанавливаемой компанией для аналогичного имущества в таких же обстоятельствах

Если объект ОС получен по договору, по условиям которого оплата производится неденежными средствами, то его первоначальная стоимость признаётся как стоимость переданного имущества. При этом стоимость определяется на основании цены, устанавливаемой компанией для аналогичного имущества в таких же обстоятельствах.

В случае, когда учётной политикой компании для целей бухучёта установлен упрощённый порядок учёта ОС, их первоначальную стоимость при УСН составляют расходы на покупку и монтаж. Если сторонняя организация оказывает услуги по сооружению объекта, то — расходы по договорам оказания услуг. Иные затраты в первоначальную стоимость не включаются.

| С какого режима осуществлён переход | Первоначальная стоимость при УСН «Доходы минус расходы» |

|---|---|

| ОСНО | Остаточная стоимость ОС на дату перехода по информации налогового учёта |

| УСН «Доходы» | Стоимость не определяется |

| ЕСХН | Остаточная стоимость на дату перехода за вычетом затрат по ОС при ЕСХН на эту же дату |

Первоначальная стоимость ОС при переходе на УСН «Доходы минус расходы»

Внимание! ИП также устанавливают стоимость ОС при переходе на УСН, хотя они вправе не вести бухучёт

Особый момент — НДС по объекту ОС

Особый момент при учёте ОС при УСН — НДС по нему, уплаченный при приобретении, включается в стоимость ОС, а не отображается отдельным расходом. Он является в этой ситуации невозмещаемым налогом и включается в стоимость на основании п. 2 ст. 170 и п. 3 ст. 346.16 НК.

Покупка нового или не требующего вложений объекта

«Въезжай и живи» — коммуникации присутствуют, состояние помещения хорошее. В этом случае можно сразу ввести объект в эксплуатацию.

В БУ это делается двумя проводками:

- Д 08 К 60- получено ОС от поставщика

- Д 01 К 08 – ОС введено в работу

Обратите внимание! Ввод в эксплуатацию в бухучете недвижимости производится независимо от даты регистрации права на них (п. 52 Методических указаний, утвержденных приказом №91н от 13.10.03 г.)

ОС, находящиеся в процессе регистрации, отражаются на счете 01 обособленно.

Даже при покупке нового здания не избежать трат: государственная пошлина, экспертные услуги. Возможно, для принятия и оформления объекта пришлось привлекать собственных работников, направлять их в командировку. Поэтому редкий случай, когда цена по договору купли-продажи и первоначальная стоимость совпадают.

В отличие от бухгалтерского, для налогового учета первостепенно получение официального документа о праве собственности. Уменьшение налогооблагаемой базы на затраты начинается после регистрации (п. 4 ст. 346.16 НК и п.1 ст. 256 НК). Причем имеет значение момент приобретения, если до упрощенной организация применяла иную систему и именно тогда было куплено ОС. Возможны несколько ситуаций перехода на УСН:

- С общей системы (ОСНО). Расчет первоначальной стоимости: разница между стоимостью приобретения и начисленной по правилам ОСНО амортизации за время действия общей системы. Период списания: СПИ до 3-х лет — в первый год применения упрощенки. Свыше 3-х, но меньше 15-ти – 3 года, по системе: первый год — 50%, второй — 30%, третий — 20%. СПИ больше 15 лет — списание растягивается на 10 лет.

Важно! Определить группу амортизации и СПИ поможет Постановление Правительства РФ №1 от 01.01.2002. Учитывая, что у зданий и вообще капитальной недвижимости большой срок службы, то, скорее всего, он составит более 15 лет

Правда, если вы купили не новое здание, есть шанс уменьшить СПИ. В этом случае ОС включается в амортизационную группу, которую использовал продавец (п. 12 ст. 258 НК РФ), а покупатель вправе установить внутренней учетной политикой, что СПИ для бывших в употреблении основных средств определяется с учетом срока пользования у продавца

Учитывая, что у зданий и вообще капитальной недвижимости большой срок службы, то, скорее всего, он составит более 15 лет. Правда, если вы купили не новое здание, есть шанс уменьшить СПИ. В этом случае ОС включается в амортизационную группу, которую использовал продавец (п. 12 ст. 258 НК РФ), а покупатель вправе установить внутренней учетной политикой, что СПИ для бывших в употреблении основных средств определяется с учетом срока пользования у продавца.

Пример: Фирма приобрела здание. СПИ составил 30 лет, здание находилось в эксплуатации 12 лет. Компания решила продать объект недвижимости. Новый владелец вправе установить в учете СПИ, равный 18 годам (30-12=18).

С единого сельхозналога (ЕСХН). Определение стоимости ОС: остаточная стоимость на дату перехода на ЕСХН минус расходы, учтенные в период применения сельхозналога. Период списания: аналогично пункту 1.

С УСН «доходы». Списание расходов не происходит. Самый, наверное, невыгодный вариант из всех.

Объект куплен непосредственно во время применения УСН «доходы минус расходы». Первоначальная стоимость принимается к учету по правилам БУ. Период списания: с момента ввода в эксплуатацию в налоговом периоде приобретения.

Во всех случаях списание происходит равными долями в каждом отчетном периоде, т.е. квартале, с учетом суммы, приходящейся на данный налоговый период (год), а не ежемесячно.

Пример 1. Компания купила склад 10 сентября 2019 года, ценой 900 000 рублей, находясь на УСН «Д-Р». В НУ она списывает стоимость ОС следующим образом: в 3 квартале 30 сентября 2019 года — 900000/2=450000, делим на два, потому что до конца года остается два отчетных периода. В 4 квартале 31 декабря 2019 — еще 450000.

Пример 2. Фирма приобретает офисное здание ценой 15 млн рублей и амортизирует его какое-то время, находясь ранее на ЕНВД. С 1 января 2020 переходит на УСН. Первоначальная стоимость для учета на упрощенной системе составит 13 млн рублей, СПИ – 30 лет. Начиная с 1 января 2020 года, т.к. СПИ превышает 15 лет, списываться в УСН затраты будут таким образом: 3 млн/10=300000 в год (потому что списание займет 10 лет), соответственно 300000/4= 75000 в квартал.

Обратите внимание! Списываются расходы в пределах фактически оплаченных сумм. Если применяется рассрочка платежа, то надо учитывать только оплаченную часть

Как видите, эта система не похожа на обычную амортизацию при ОСНО и несколько сложнее.

Налоговый учет у ИП при продаже основного средства, не введенного в эксплуатацию

Прежде чем перейти к налоговому учету, напомним, какое именно имущество относится к основным средствам. Итак, если вы работаете на общем режиме, то состав всех расходов, включаемых в профессиональный вычет по НДФЛ, нужно определять по правилам главы 25 НК РФ (п. 1 ст. 221 НК РФ).

Перейдем к отражению доходов. И при упрощенной системе, и при уплате ЕСХН в налоговой базе следует отражать доходы от реализации, определяемые в соответствии со статьей 249 НК РФ (п. 1 ст. 346.15 и п. 1 ст. 346.5 НК РФ). Доходом от реализации является сумма всех поступлений от покупателей, связанных с продажей имущества. Поэтому на дату получения денежных средств от покупателя необходимо сделать запись в Книге учета доходов и расходов (п. 1 ст. 346.5 и п. 1 ст. 346.17 НК РФ). В доходы включается вся продажная стоимость основного средства, то есть сумма, полученная от покупателя.

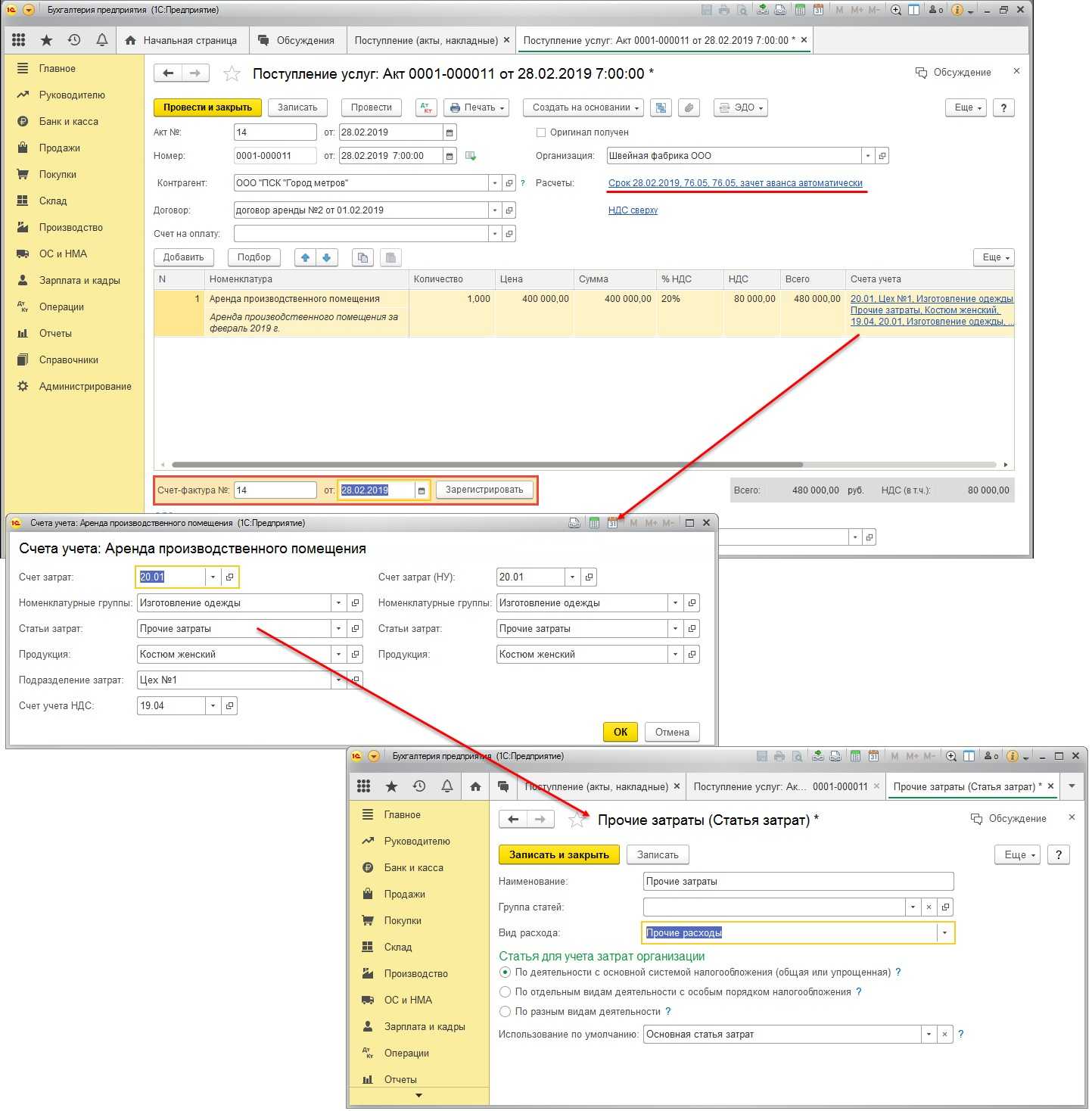

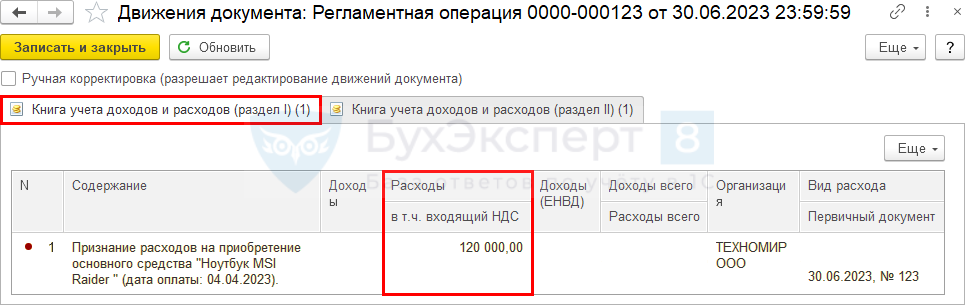

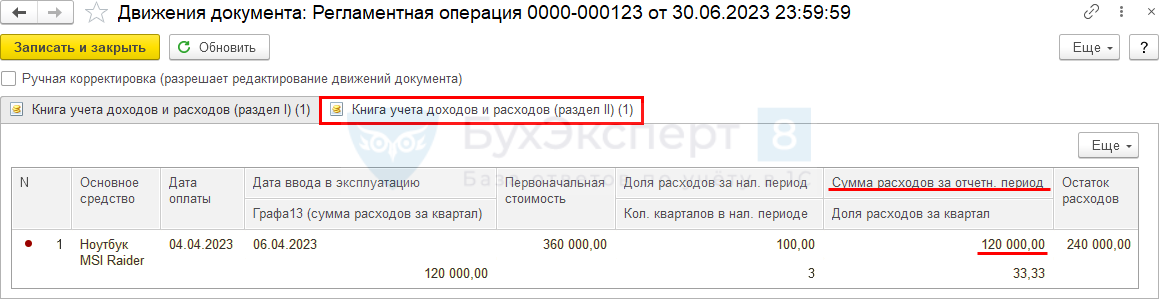

Признание расходов на приобретение ОС для УСН

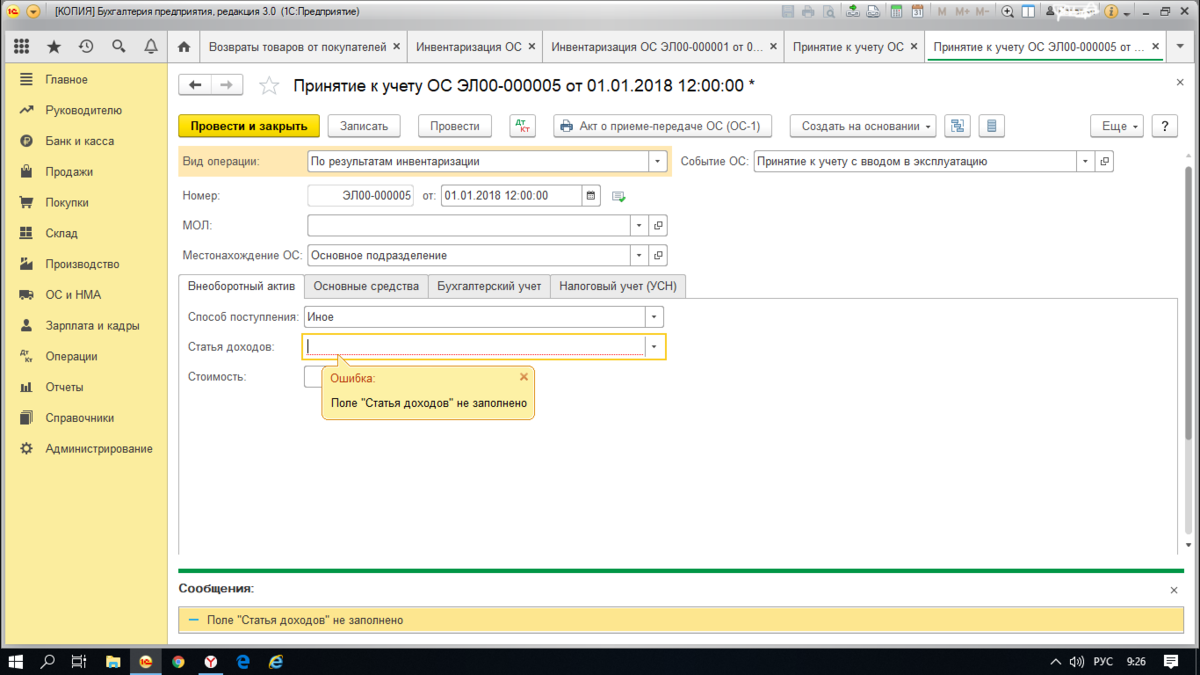

Затраты на приобретение ОС при УСН признаются в расходах автоматически в процедуре Закрытие месяца (Операции – Закрытие месяца) за последний месяц квартала регламентной операцией Признание расходов на приобретение ОС для УСН.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел I):

регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на квартал.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел II):

регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на II квартал.

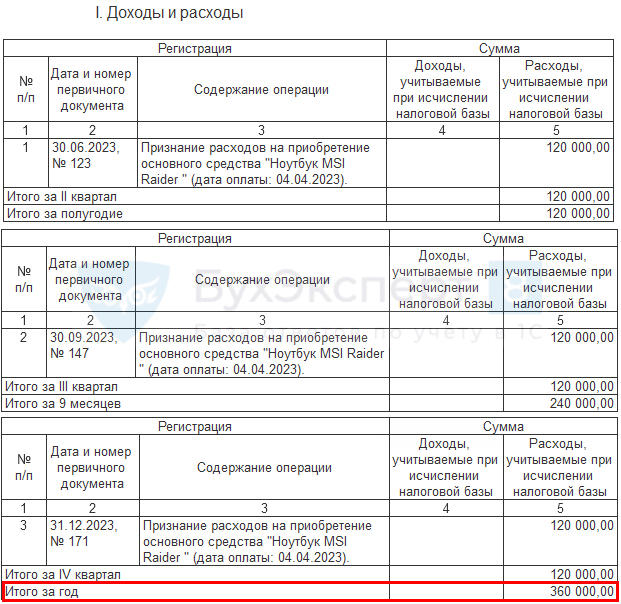

Книга учета доходов и расходов

До конца года вся оплаченная стоимость ОС отразится в разделе:

- «Доходы и расходы»;

- «Расчет расходов на приобретение (сооружение, изготовление) основных средств…» PDF

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Продажа ОС

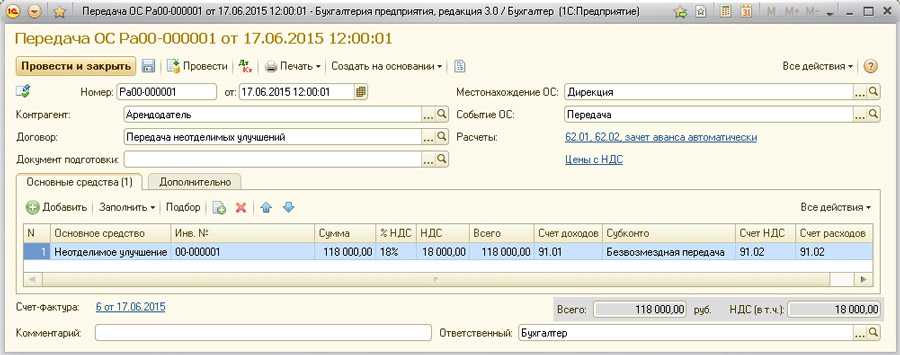

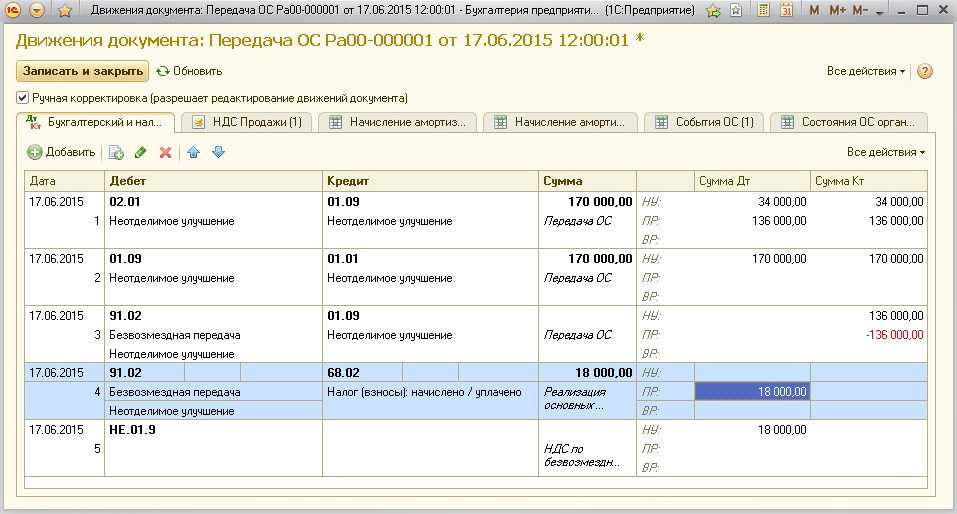

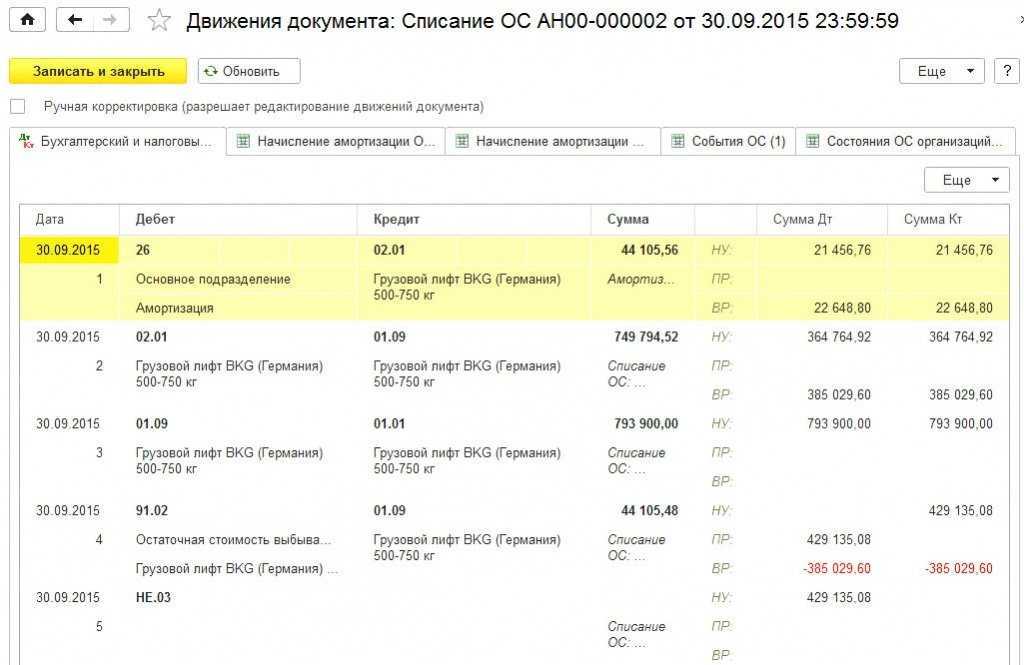

Продажа основных средств — ситуация весьма распространенная. В программах «1С» существует специальный документ Передача ОС, заполняемый как раз при продаже основных средств.

При проведении этого документа сначала списывается накопленная амортизация по ОС, затем — его остаточная стоимость.

Что же касается налогового учета, то здесь есть очень важный аспект. Согласно пункту 3 статьи 346 НК РФ «в случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени».

Например, если мы в 2010 году приобрели компьютер за 25 000 руб., имеющий срок полезного использования 3 года, приняли его к налоговому учету (т. е. признали расходы по нему), а потом решили продать ранее, чем через 3 года с момента учета расходов на его приобретение, то мы должны сторнировать из налоговой базы суммы понесенных расходов на его приобретение, ввод в эксплуатацию, и модернизацию. Затем — пересчитать налоговую базу за 2010 год (в котором были признаны расходы по данному ОС), при необходимости доплатить налог и, к сожалению, начислить пени.

Причем если этот компьютер за 25 000 руб. продадут в 2011 году, то бухгалтеру после заполнения документа Передача ОС достаточно вручную пересчитать налоговую базу за 2010 год, доплатить налог и пени и подать в налоговую инспекцию корректирующую декларацию по УСН. Вносить какие-либо изменения в КУДиР за 2010 год уже не нужно. Как правило, несмотря на необходимость проведения «ручных» расчетов, все эти действия бухгалтерам понятны и проблем не вызывают. Гораздо больше вопросов вызывают случаи, когда ОС продают в том же году, что и купили. «ОС продано, а программа продолжает ежеквартально списывать расходы по нему в налоговом учете!» — недоумевают пользователи.

Пример (продолжение)

Чтобы правильно отразить в программе данную ситуацию необходимо.

1. Убедиться, что все предшествующие месяцы в программе закрыты (чтобы правильно определилась остаточная стоимость ОС).

2. Заполнить документ Передача ОС и провести его.

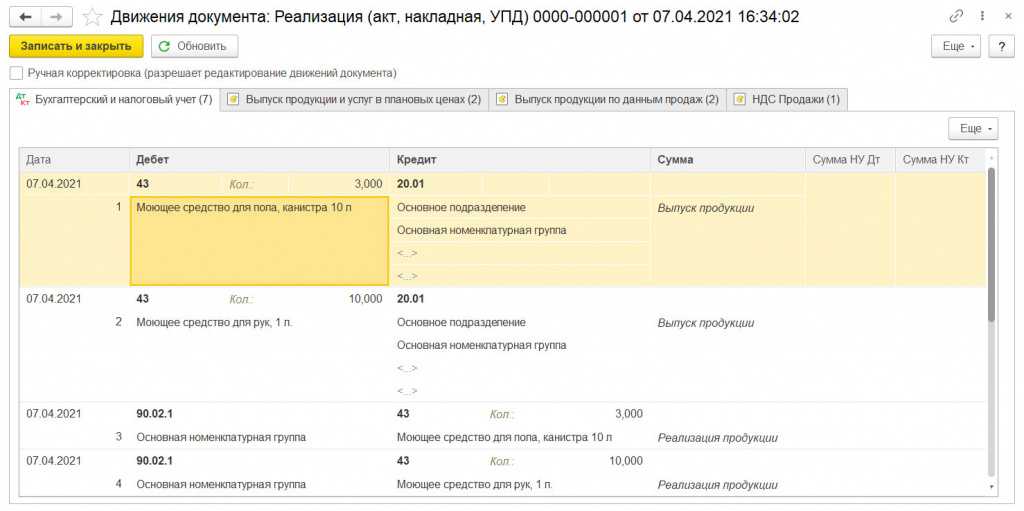

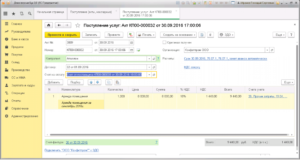

3. В результате первых двух шагов ОС будет снято с учета, но расходы по нему в НУ все еще будут автоматически списываться последним числом каждого квартала. Нам нужно сторнировать их. Для этого нужно в главном меню Операции выбрать подменю Прочие операции, затем Записи книги учета доходов и расходов (УСН) и добавить новую запись. Параллельно нужно открыть саму Книгу учета доходов и расходов УСН и найти там те записи списания расходов по ОС, на которые мы утратили право в связи с его продажей. Теперь наша задача — вручную продублировать в КУДР все эти записи — но со знаком «-«, как показано на рис. 5. Сторнировать надо как записи раздела I «Доходы и расходы», так и раздела II «Расчет расходов на приобретение ОС».

Рис. 5

4. Аналогично сторнирование расходов нужно выполнить за все кварталы, в которых признавались расходы на проданное ОС.

5. Из-за увеличения налоговой базы, возможно, потребуется рассчитать и заплатить пени по налогу, применяемому при УСН. Расчет делается вручную, так как в программе эта операция не автоматизирована.

Бухучет ОС

Основной документ при покупке нового ОС – накладная продавца. На ее основании отразите затраты на покупку по дебету счета 08 (п. 38 Методических указаний по учету ОС).

НДС по ОС можете принять к вычету по счету-фактуре продавца сразу после того, как учтете объект на счете 08. Условия для вычета — обычные (Письмо Минфина от 19.07.2019 N 03-07-11/54587).

В первоначальную стоимость ОС в бухгалтерском учете включите стоимость объекта из накладной продавца и сопутствующие расходы. Например, стоимость доставки, монтажа, вознаграждение посреднику, госпошлину (п. 8 ПБУ 6/01).

Примите ОС к учету на счет 01 датой, когда полностью сформируете первоначальную стоимость, определите срок полезного использования ОС и норму амортизации.

Что будет считаться движимым имуществом?

Любые вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, прямо указанных в законе (п. 2 ст. 130 ГК РФ).

Проблема с квалификацией вещи как движимого имущества у организаций обычно возникает в отношении основных средств. Напомним: основные средства – это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 тыс. руб.

Основой классификации объектов основных средств выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), введенный в действие Приказом Росстандарта от 12 декабря 2014 г. № 2018-с.

Согласно этому классификатору, например, оборудование формирует самостоятельную группу основных средств и не относится к зданиям или сооружениям. Исключение составляют случаи, когда отдельные объекты признаются неотъемлемой частью зданий и включаются в их состав (например, коммуникации внутри зданий, необходимые для их эксплуатации; оборудование встроенных котельных установок; водо, газо- и теплопроводные устройства; устройства канализации).

Стоимость земельного участка при УСН

При расчете единого налога нельзя учесть стоимость земельного участка (письмо Минфина России от 7 августа 2017 г. № 03-11-11/50441).

Дело в том, что в составе основных средств «упрощенцы» учитывают только те объекты, которые являются амортизируемым имуществом в соответствии с главой 25 Налогового кодекса (п. 4 ст. 346.16 НК РФ). А земля и иные объекты природопользования амортизации не подлежат (п. 2 ст. 256 НК РФ).

Что касается расходов, связанных с выкупом земельного участка из государственной собственности, то их можно учесть в расходах на основании подпункта 29 пункта 1 статьи 346.16 Налогового кодекса как расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков) (см. письмо Минфина России от 18 апреля 2006 г. № 03-11-04/2/84).