Различные виды нестандартных программ

Кроме обычных ипотечных продуктов, существуют программы для узких групп клиентов, например, корпоративная ипотека с льготными условиями для сотрудников с определённым стажем работы в компании.

Без первоначального взноса

Наличие залога обязательно. Такое ипотечное кредитование оформляется при открытии другого займа под первый взнос. В этих условиях ипотека имеет менее выгодные условия, т.к. банки компенсируют риски.

С плохой кредитной историей

Если КИ клиента не идеальна, он все же сможет получить деньги на жильё. К таким заёмщикам банки относятся насторожено и условия для них будут жесткими:

- первый взнос – не меньше 30%;

- ставка по %% — завышена;

- понадобятся поручители;

- залог в виде покупаемого жилья.

Для иностранцев

Банки РФ предоставляют свои услуги иностранцам только в том случае, если они работают с ИФНС РФ. Это значит, что они должны быть трудоустроены в стране не менее ½ года.

Кредитор будет лоялен при наличии дополнительных факторов:

- супруг/супруга гражданин/гражданка РФ;

- наличие вида на жительство;

- наличие собственности в РФ.

Многие банки лояльно относятся к жителям СНГ, имеющим вид на жительство в РФ, ипотека для них реальна на хороших условиях, нежели для тех, у кого ВНЖ нет.

К таким клиентам банки предъявляют следующие требования.

- Постоянное проживание в РФ или намерение переехать (срок нахождения в РФ не менее 183 дней).

- Постоянная работа в РФ (более ½ года).

- Уплата всех налогов.

- Достаточный доход (не более 40% семейного бюджета).

- Первый взнос не меньше 20%, гарантированная оплата.

- Хороша КИ и отсутствие долгов.

Без подтверждения доходов по двум документам

Банки идут на риски и выдают ипотечные кредиты даже тем, у кого нет официального трудоустройства. Для этого нужен паспорт и любой документ (ИНН, СНИЛС и др.).

От заёмщика требуется обеспечение по максимуму:

- большой первый взнос;

- созаёмщики и поручители;

- залог покупаемого помещения;

- страхование.

На гараж и машино-место

Фото: https://pixabay.com/photos/architecture-underground-car-park-3632974/

Не каждый банк даёт займы на гараж с машино-местом. Главным моментом этой ипотеки является необходимость выделения объекта в самостоятельную единицу собственности с отдельным свидетельством. Банки не кредитуют долевую собственность.

Если даются деньги на гараж-машино-место, потребуются:

- наличие жилья в доме с паркингом;

- первая выплата – от 30%;

- бумаги о «самостоятельности» гаража, его состоянии.

ВТБ и другие крупные организации закрыли подобные программы, однако Сбербанк открыл «Кредит на гараж и машино-место» со ставкой 10%, взносом 30%, на срок 10 лет. Подобные предложения можно найти у Дельтакредит — 10%, взнос 30%, срок 10 лет и у Абсолют банка – 10,5%, взнос 20%, срок 10 лет.

На ремонт

Граждане, недавно купившие жильё, могут рассчитывать на получение денег на его ремонт под залог нового купленного помещения. Сумма составляет до 70% от цены жилья. Срок — до 25 лет, с %% — 13% годовых.

Для ИП, бизнеса и коммерческую недвижимость

ИП и юрлицам доступны ипотечные кредиты для покупки помещений для бизнеса: складов, промышленных участков, офисов.

Стандартные требования кредиторов:

- %% ставки высокие;

- срок — до 10 лет;

- обширный пакет бумаг;

- покупаемое строение – капитальное.

Настороженность банков к таким заемщикам обусловлена вескими причинами.

- Нестабильность доходов и всей деятельности.

- Невозможность четкой оценки кредитоспособности клиента.

- Недоверие к ИП, который может оказаться мелким торговцем или мошенником.

Важным фактором при рассмотрении заявки от ИП может оказаться положительная КИ, подтверждающая репутацию клиента.

Для пенсионеров

Главным признаком для кредиторов при рассмотрении заявления пенсионера на ипотеку является его возраст. Заёмщик не должен быть старше 75-85 лет на момент окончания срока кредита.

Такие ипотеки дают лишь несколько банков из-за риска по невозврату денег.

- Сбербанк. Ограничение по возрасту – 75 лет, ставка 10%, первый взнос 15%, неработающие пенсионеры – да.

- Совкомбанк. Ограничение по возрасту – 85 лет, ставка 10,9%, первый взнос 10%.

- Акбарс банк. Ограничение по возрасту – 70 лет, ставка 10,5%, первый взнос 10%.

Ипотека без процентов по законам Шариата

Некоторые религии отрицательно относятся ко всякого рода числам и вычислениям. Для того чтобы не противоречить принципам религии, многие люди лишены возможности воспользоваться кредитом и депозитом.

Исследование по вопросам деятельности исламских банков.Ислам запрещает верующим пользоваться банковскими программами, в которых существуют проценты. Религия не позволяет пользоваться ни кредитами, ни депозитами.

Для работы с исламскими клиентами во многих странах мира существуют специальные «исламские банки». Банки предлагают беспроцентную ипотеку по законам Шариата.

Сумма при такой ипотеке завышена на сумму процентов и выплачивается как рассрочка.

Видео по теме:

Такое решение позволяет мусульманам воспользоваться кредитом на приобретение жилья, без конфликтов с религией.

Процентные ставки и размер первоначального взноса: что предлагают банки?

При выборе ипотечного кредита важно учитывать процентные ставки и размер первоначального взноса, так как они существенно влияют на общую стоимость кредита и ежемесячные платежи. Рассмотрим, какие условия предлагают разные банки и как их можно сравнивать:

- Процентные ставки: В целом, процентные ставки по ипотеке в России варьируются от 6% до 12% в зависимости от программы кредитования, кредитной истории заемщика и других факторов. Ставки по классической ипотеке обычно находятся в диапазоне от 8% до 10%, в то время как ставки по льготным программам, таким как ипотека для молодых семей или военная ипотека, могут быть ниже – от 6% до 8%.

- Размер первоначального взноса: Большинство банков требуют от заемщиков первоначальный взнос в размере от 10% до 20% от стоимости жилья. В некоторых случаях, особенно при использовании льготных программ ипотеки, размер первоначального взноса может быть снижен до 5% или даже 0%.

- Как сравнивать предложения банков: Для того чтобы выбрать наиболее выгодное предложение, рекомендуется обратиться в несколько банков и получить предварительные расчеты условий ипотечного кредитования. Сравнивайте процентные ставки, размер первоначального взноса, срок кредита и другие условия, а также учитывайте дополнительные требования и расходы, такие как страхование жизни, имущества или обязательное открытие счета в банке.

Как выбрать ипотечное жильё

До того, как обращаться в банк за ипотекой, желательно уже знать, какой примерно объект недвижимости вы планируете приобрести — количество комнат в квартире, район города, в котором построен дом, и этаж, на котором вы планируете жить.

При выборе необходимо исходить из собственных материальных возможностей. Первоначальный взнос по ипотеке обычно составляет не менее 15% от стоимости недвижимости. Эту сумму необходимо будет заплатить из собственных средств.

Перед принятием окончательного решения по объекту недвижимости уточните:

- год постройки дома;

- год последнего ремонта в квартире;

- наличие задолженности по оплате ЖКУ у текущего собственника жилья;

- не прописаны ли в квартире несовершеннолетние граждане;

- есть ли в доме колясочная и другие необходимые вам помещения.

Обязательно возьмите контакт владельца недвижимости на случай, если у вас появятся вопросы уже после покупки жилья (например, когда в последний раз меняли трубы в ванной). Однако постарайтесь заранее составить список всех вопросов и задать их до завершения ипотечной сделки. Это поможет избежать неприятных сюрпризов.

В чем может быть подвох?

Для клиента риски могут быть следующими:

- Выбор квартир гораздо меньше: как правило, придется выбирать из нескольких объектов у конкретного застройщика, причем из числа тех, которые плохо продаются по обычным ставкам.

- Первоначальный взнос больше: 15-20 вместо 10%.

- Льготная ставка часто действует не весь период, а только в течение ограниченного срока. Потом вы будете платить примерно так же, как и при обычной ипотеке или даже больше.

- Как правило, субсидия «зашита» в цену квартиры или комиссию (особенно в случае с ипотекой под 0,01-1%), и на выходе вы переплатите до 20-30% по сравнению с обычной ценой. И это не считая переплаты по процентам, которые действуют после окончания льготного периода.

- Сложнее перестроить свой бюджет, когда платежи становятся больше после сдачи объекта — а значит, не все смогут платить вовремя.

Застройщики, в свою очередь, получают меньше денег на эскроу-счета, средства с которых доступны им после сдачи объекта. Это значит, что им сложнее покрыть издержки на строительство.

Но есть и глобальные риски, о которых, в частности, предупреждал ЦБ. Из-за повышенного спроса на сверхдешевую ипотеку рынку жилья грозит очередной «пузырь». Сначала цены стремительно растут вслед за спросом. Но потом, когда льготные программы больше недоступны или доходы населения резко падают, недвижимость перестают покупать. В итоге жилье дешевеет и владельцы теряют деньги при его продаже, а застройщики становятся банкротами, так как не могут расплатиться с подрядчиками за строящееся жилье. Все это может спровоцировать глубокий кризис во всех сферах экономики.

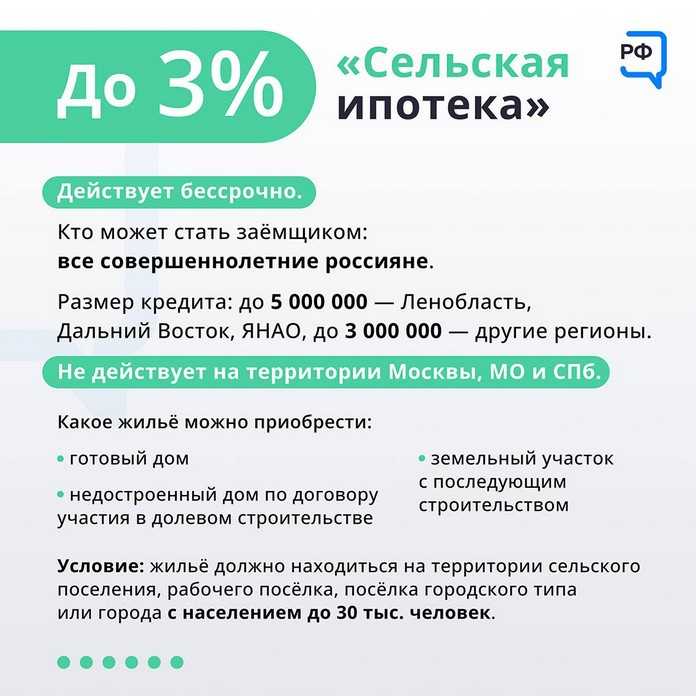

Кредит под 3% для села

Госпрограмма рассчитана на покупку и строительство жилой недвижимости за городом. Из перечня регионов полностью исключены СПб, Москва и поселки МО, точный список составляется региональными управлениями.

Максимальный размер ипотечного займа для регионов Дальневосточного региона, ЯНАО и Ленинградской области составляет 5 млн рублей, в других областях России — 3 млн р. Период кредитования – до двадцати пяти лет.

Кому можно взять льготную ипотеку? Отвечаем: любому платежеспособному гражданину РФ, кто в состоянии оплатить от 10% цены жилья, зарегистрированный по местонахождению банка. После регистрации права собственности заемщик должен пройти регистрацию места жительства и сообщить об этом банку.

Этот проект социальной поддержки имеет высокий потенциал стремительного развития сельского хозяйства за счет притока трудоспособного населения на эти территории, а также повышения уровня жизни многих граждан, которые на самостоятельно не могут позволить себе купить жилую недвижимость.

Выгоды и «подводные камни» социальной ипотеки

Социальные ипотечные кредиты – реальный выход для многих категорий граждан, претендующих на улучшение жилищных условий. Представителей опасных профессий (военных, спасателей, пожарных) банки кредитуют неохотно, так как риск потерять здорового платежеспособного клиента выше. И только благодаря гарантиям государства люди, которые нас охраняют, могут решить свой квартирный вопрос.

К бюджетникам (учителям, врачам) коммерческие банки более лояльны: ответственно относятся к ипотечным обязательствам, есть рычаги воздействия через руководство, относительно стабильная зарплата.

Специалисты дорожат своей должностью, есть шансы, что на весь срок действия договора они останутся на прежнем рабочем месте. Для малоимущих выгоды очевидны: существенное снижение процентной ставки и размера первоначального взноса, возможность оплатить часть кредита материнским капиталом, сниженные цены на социальное жилье.

Есть у этой медали и обратная сторона

При подписании договора с банком важно быть предельно внимательным, так как кредитора волнуют в первую очередь свои интересы. Обратите внимание на такие детали:

- Если в договоре нет пункта о невозможности внесения изменений в одностороннем порядке, банк может со временем изменить условия ипотеки.

- Подписи, печати и реквизиты проверяйте тщательно.

- В социальном ипотечном кредитовании не может быть страховых комиссий, так как гарантом выступает государство.

- Штрафные санкции не должны носить дискриминационный характер.

Если корректность договора вызывает сомнения, обратитесь за помощью к независимому юристу.

Иметь собственную жилплощадь хотят все – и финансово независимые, и не самые платежеспособные граждане. Какие же меры принимает государство, чтобы приблизить к реальности заветную мечту о своей квартире? В 2019 году бюджетные субсидии заемщикам в рамках программ социальной ипотеки составляют 30-35%.

Свои условия устанавливают и местные власти: больше льгот предоставляется семьям с детьми, учитывается и стоимость квадратного метра жилья в регионе. Минимальная базовая ставка по социальному жилищному кредиту – 9,9%. Представители льготных категорий, соответствующие условиям социальных программ, могут рассчитывать на государственную помощь.

Вам также может понравиться:

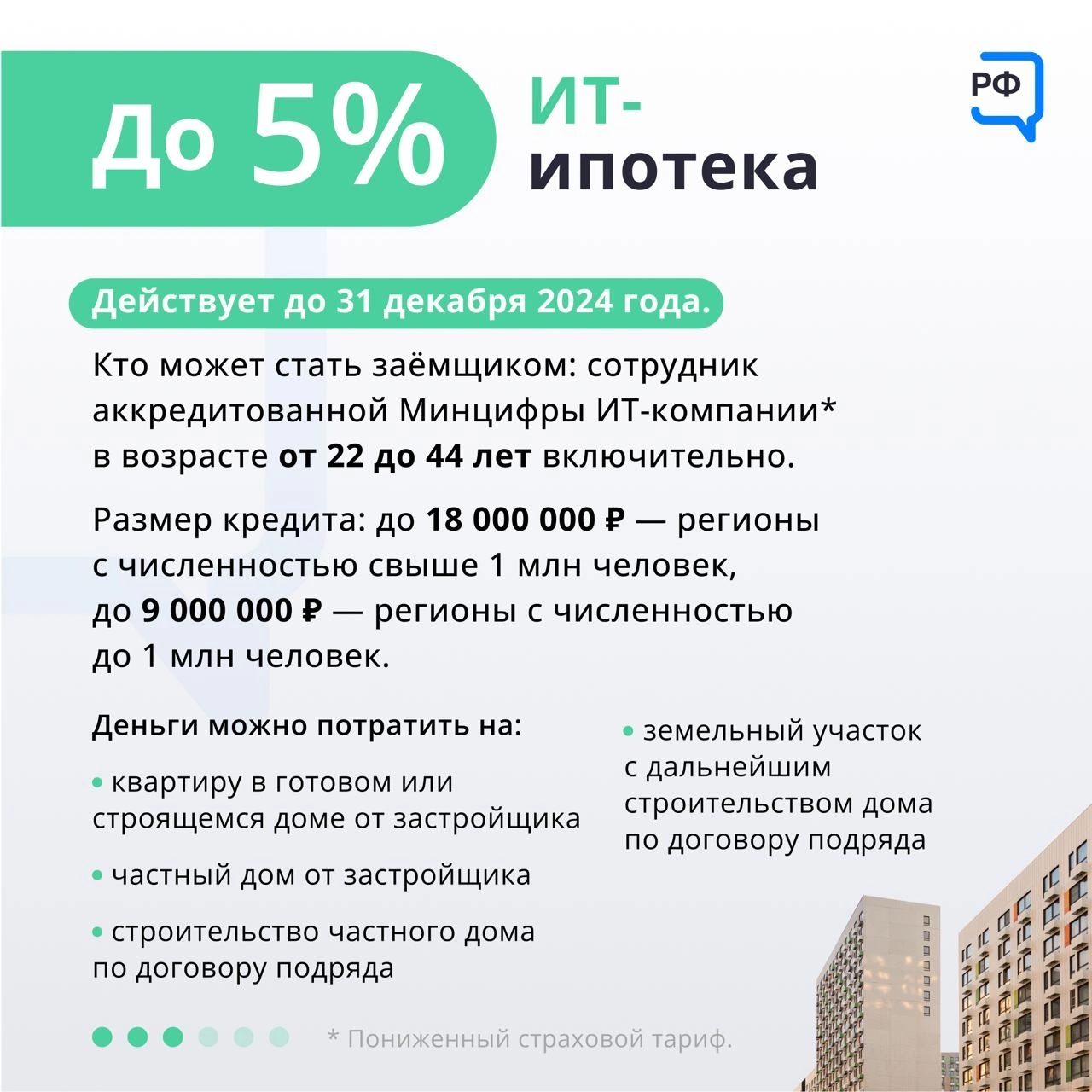

IT-ипотека

Такая программа доступна только IT-специалистам. Срок ее действия – до 31 декабря 2024 года включительно. Но Минцифры России уже обсуждает возможность ее продления.

Кто может оформить

Гражданин РФ в возрасте до 50 лет, работающий в аккредитованной IT-компании (проверить аккредитацию можно на портале госуслуг). При этом работники в возрасте до 35 лет могут инициировать получение кредита независимо от уровня зарплаты, а сотрудники от 36 до 50 лет – только при стаже работы в компании не менее 3 месяцев и при условии соответствия их уровня доходов установленным размерам. Так, например, для получения ипотеки в Москве требуется доход в сумме от 150 тыс. руб., в городах-миллионниках – от 120 тыс. руб., в других городах – от 70 тыс. руб.

Ставка по кредиту

Максимальная ставка по кредиту – 5% годовых. Но у кредиторов есть право поднять ее – например, в случае увольнения IT-сотрудника из организации, если он не найдет аналогичное место работы в течение полугода. Кроме того, для сохранения льготной ставки необходимо проработать в аккредитованной IT-компании не менее 5 лет. Если уволиться раньше и за 6 месяцев не трудоустроиться в другую аккредитованную IT-компанию, то ставка по ипотеке тоже увеличится.

На что можно использовать

Льготную ипотеку можно оформить для:

- покупки квартиры в строящихся домах по ДДУ и готовой квартиры от застройщика по договору купли-продажи;

- приобретения строящегося индивидуального жилого дома в границах малоэтажных комплексов от застройщика по ДДУ или готового дома от застройщиков (первых собственников) в рамках купли-продажи;

- строительства индивидуального жилого дома по договору подряда;

- покупку земельного участка с дальнейшим строительством индивидуального дома по договору подряда.

Основные условия программы

Максимальная сумма кредита составляет 15 млн руб. для регионов с населением менее 1 млн человек и 30 млн руб. – для субъектов РФ с численностью свыше 1 млн человек. Но на льготных условиях по ставке до 5% годовых предоставляется только сумма кредита до 9 млн руб. и 18 млн руб. соответственно. Сумма, превышающая эти значения, может быть получена по льготной ставке в рамках региональной программы или на рыночных условиях.

Первоначальный взнос по кредиту – не менее 20%.

Кредиты по программе «Льготная ипотека для IT-специалистов» выдают более 55 банков. С их перечнем можно ознакомиться на спроси.дом.рф.

Как реализовать право на социальную выплату в Сбербанке

Государство подтверждает свое обязательство предоставить соцпомощь молодой семье с помощью свидетельства — документа на специальном бланке с определенным сроком действия. Деньги не выдаются наличными, а перечисляются на специальный счет для безналичной оплаты приобретаемого жилья. Чтобы реализовать право на соцпомощь, нужно обратиться в Сбербанк, открыть спецсчет, получить перечисление в безналичной форме и использовать его при покупке жилья.

Последовательность действий предполагается следующая:

- Владелец государственного свидетельства должен обратиться в Сбербанк в течение месяца после получения документа (иначе предусмотренный программой срок действия истечет).

- Банк проверяет право заявителя на обслуживание (не вышел ли срок действия государственного сертификата). На это отводится 5 дней.

- В случае отказа на открытие счета заявителю высылается соответствующее уведомление. На это дается еще 5 дней. Поданные документы возвращаются.

- При положительном исходе проверки Сбербанк заключает с заявителем договор и открывает счет для перечисления соцвыплаты. Договор заключается на период, оставшийся до конца срока действия свидетельства.

- Данные о заключенном договоре на обслуживание предоставляются в орган местного самоуправления до 10-го числа следующего месяца.

- Далее специалистами Сбербанка рассматривается договор купли-продажи или документы на строительство дома. Если они принимаются, в течение дня в орган местного самоуправления подается заявка на перечисление средств.

- На проверку заявки дается 5 дней, и еще столько же на перечисление денег.

- Средства, поступившие на счет в банке, перечисляются на предусмотренные договором цели по указанным реквизитам — то есть продавцу недвижимости, строителям-подрядчикам или в счет уплаты ипотечного кредита.

Если срок действия свидетельства истек, а документы в банк по какой-то причине не были поданы, в органе местного самоуправления можно оформить замену документа (выдачу нового свидетельства).

Образцы документов:

-

Образец договора банковского счета на обслуживание клиентов по программе «Обеспечение жильем молодых семей»;

- Форму свидетельства о праве на соцвыплату можно посмотреть в Постановлении Правительства РФ № 889 от 25.08.2015 г.

Услуги Сбербанка по обслуживанию специального счета

Сбербанк в рамках пакета документов получает свидетельство о праве молодой семьи на субсидию. После заключения договора свидетельство не возвращается заявителям. Документ хранится в кредитной организации в течение 3 лет.

Услуга Сбербанка по открытию счета по программе «Молодая семья» предоставляется платно. Она оплачиваются согласно действующим тарифам:

- За открытие счета в рамках программы для молодых семей придется заплатить 1200 руб. (эта сумма может меняться в зависимости от региона).

- Плата за облуживание уже открытого счета не взимается.

- Комиссию за перечисление средств конечному получателю платить не нужно.

Субсидия на покупку жилья по программе «Молодая семья» считается предоставленной только после того, как банк перечислил деньги со счета на нужды, предусмотренные договором.

- Если деньги от государства не были перечислены в банк, есть возможность досрочно разорвать договор по согласованию сторон. В этом случае Сбербанк выдает владельцу свидетельства справку. В ней указывается, что договор расторгнут, а перечисление средств не состоялось.

- Если по какой-либо причине владелец свидетельства не смог воспользоваться уже переведенными в банк деньгами, он подает в орган местного самоуправления справку из Сбербанка. В ней говорится, что средства не были перечислены, а договор счета закрыт. В этом случае средства возвращаются из банка государству. В этом случае считается, что выплата участнику программы предоставлена не была.

Характеристика социального ипотечного кредитования

В общих чертах социальная ипотека выглядит так:

- Заемщик покупает квартиру в кредит;

- Наличные на руки клиенту не выдают – деньги переводят сразу продавцу;

- Свидетельство на право владения имуществом хозяин квартиры получает после заключения договора купли-продажи;

- Собственник может распоряжаться жильем по своему усмотрению;

- На период действия ипотечного договора недвижимость играет роль залога.

После окончательного расчета с кредитором жилье освобождается от обременения, до этого момента его владелец не имеет права дарить или продавать квартиру, закладывать ее повторно.

Если у клиента образовалась задолженность по ипотеке (просроченные платежи), банк вправе продать недвижимость, чтобы вернуть свои деньги. Так что государственные льготы и гарантии не избавляют гражданина от обязанности вовремя платить банку по своим счетам.

Однократность выдачи

В государственных ипотечных программах появился принцип однократности выдачи. С 23 декабря разрешается оформить только какую-то одну льготную ипотеку, при этом вы можете быть заёмщиком, созаёмщиком или поручителем. До этого можно было взять один кредит по каждой программе, а семейную ипотеку разрешалось оформлять многократно.

Исключением из нового правила стала семейная ипотека — её можно получить ещё раз при соблюдении трёх условий:

- рождается следующий ребёнок;

- новая квартира по площади больше старой;

- предыдущая ипотека закрыта.

Старые кредитные договоры не подпадают под последнее постановление. То есть, если до 23 декабря 2023 года была получена какая-то льготная ипотека, после этой даты можно взять другую льготную — но уже только один раз.Если заёмщик всё же нарушил предыдущее правило и оформил две ссуды по одной программе, процентная ставка по второй повысится до рыночной.

На что обратить внимание

Процентная ставка. Это один из самых важных факторов. Чем ниже процентная ставка, тем меньше в итоге будет стоить кредит

Следует обратить внимание, что процентные ставки могут быть фиксированными или переменными.

Срок. Выбор срока кредитования влияет на размер ежемесячных платежей

Более короткий срок позволит погасить кредит быстрее, но ежемесячные платежи будут выше. Более длительный срок может уменьшить размер платежей, но увеличит общие затраты на проценты.

Сумма. Определите точную сумму, которую вам необходимо взять в кредит для покупки жилья. Учитывайте дополнительные расходы, такие как налоги, страхование и комиссии.

Способ погашения. Узнайте, какой вид графика платежей будет использоваться (аннуитетный или дифференцированный). Понимание, как распределяются платежи между погашением основной суммы и процентами, поможет распланировать ваши финансы.

Льготные программы и акции. Уточните о наличие специальных предложений для заемщиков, которые позволят получить заемные средства на более выгодных условиях.

Скрытые комиссии и расходы. Внимательно изучите все комиссии, связанные с кредитом, такие как комиссии за обработку заявки, за обслуживание счета, за страхование и другие возможные дополнительные платежи.

Финансовая стабильность. Перед взятием кредита оцените свою финансовую стабильность и способность погашать кредит в течение всего срока. Не забывайте учитывать возможные изменения в вашей финансовой ситуации в будущем.

Льготная ипотека: общий взгляд

Ипотека — один из самых популярных финансовых продуктов в РФ. Его предлагают все крупнейшие банки страны. Такой кредит можно получить на любой срок (обычно до 30 лет) и практически на любую сумму (не более стоимости недвижимости).

Существуют различные ипотечные программы, позволяющие снизить процентную ставку по кредиту или ежемесячный платёж на первый год владения недвижимостью. Их предлагают как сами застройщики, так и банки-кредиторы. Однако наиболее выгодно взять ипотеку в рамках одной из льготных программ. Эти программы субсидируются государством РФ, которое берёт на себя часть выплаты ипотеки за заёмщика. Такая господдержка позволяет осуществить покупку жилья по сниженной процентной ставке.

В Москве, Санкт-Петербурге и в относящихся к ним областях условия льготной ипотеки в банках обычно отличаются от других регионов. При этом некоторые программы действуют только в конкретных регионах.

Существует несколько программ ипотеки с господдержкой: одноимённая «Льготная ипотека», «Семейная ипотека», «Дальневосточная ипотека», «Сельская ипотека» и не только. Каждая из них позволит купить жильё в новостройке или на вторичном рынке либо построить частный дом. Программы действуют только для частных лиц — взять такую ипотеку для компании, то есть юридического лица, не получится.

Часть программ подойдёт именно семьям, в том числе семьям с ребёнком, другие будут доступны практически всем.

Стандартные программы жилищного кредитования

Фото: https://pixabay.com/photos/real-estate-house-house-purchase-3408039/

Ипотечные кредиты разнообразны, но наиболее распространены стандартные программы, отличающиеся лишь объектом, выбранным заемщиком.

На вторичную недвижимость

Это наиболее распространённый вид ипотеки, т.к. выбор недвижимости на рынке весьма обширен. Одобрение и оформление не занимает много времени.

Параметры займа:

- хорошая процентная ставка;

- первый взнос минимален;

- банки лояльны к таким клиентам;

- страховка — сразу.

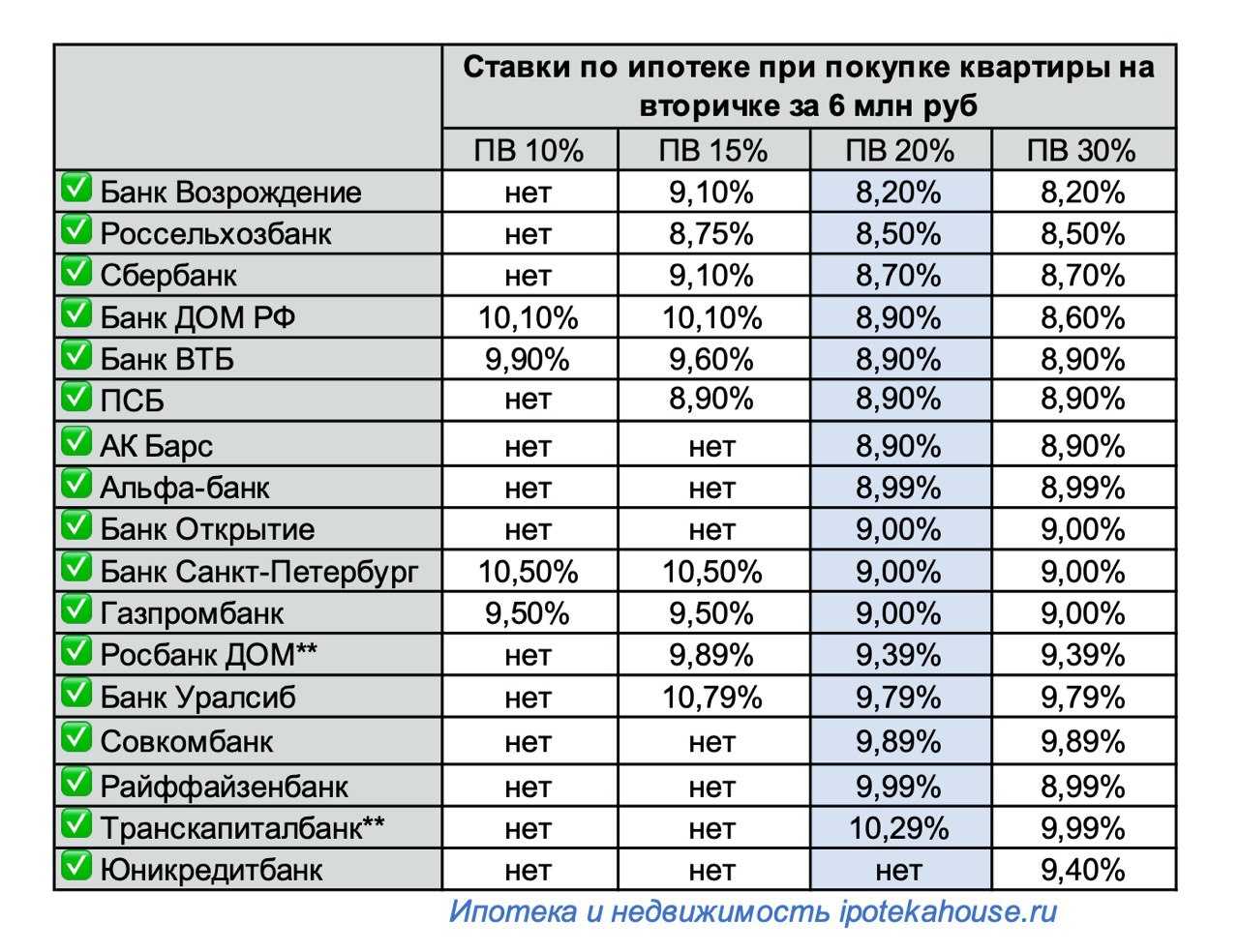

Проценты у кредиторов меняются от 9,1 (Сбербанк, ВТБ, Банк Москвы) – 10% (ФК Открытие, Банк Центр — Инвест, Газпромбанк) до 13,25 — 13,75% (Транскапиталбанк, Банк Зенит).

На новостройку

Такой тип ипотечного кредитования даёт возможность осуществить покупку еще строящейся квартиры по малой цене. Цена на жильё повышается только после его сдачи. Эта недвижимость является «рискованной» зоной для банка, и он требует обязательную аккредитации застройщика.

Ставки по %% начинаются с 9,1% (Сбербанк, ВТБ, Банк Москвы), 9,45% (Россельхозбанк), 9,5% (Газпромбанк), 9,99 (Райффайзенбанк) – 10,9% (Абсолют банк, Банк Возрождения, Промсвязьбанк), до 13,25% (Транскапиталбанк) и 14,25% (Банк Зенит).

Под залог собственного жилья

Что такое ипотека? Это всегда залог недвижимости. Если заёмщик готов отдать собственную недвижимость, как залог, он получит выгодную %% ставку и сможет использовать деньги так, как хочет. Если такой недвижимости нет, то в залог банк оформит приобретаемую квартиру/дом. Этот вариант ограничивает заёмщика покупкой недвижимости, согласованной с кредитором.

Хотя первый вариант выглядит гораздо выгодней, в случае невыплаты банку долга клиент может лишиться и залогового имущества, и купленной квартиры.

На дом и землю

Фото: https://pixabay.com/photos/house-construction-cottage-1710566/

Обладатели личных земельных участков могут в ипотеку построить там дом. Тогда не только земля будет залогом, но и все постройки на участке.

Кредит имеет стандартные условия, а земельный участок должен отвечать требованиям.

- Расположение участка недалеко от населённого пункта.

- Наличие разрешения использования земли для стройки.

- Соблюдены требования СНиП по размеру участка.

Такой вид кредитования дает возможность купить участок и в дальнейшем построить на нём дом, если заемщик может обеспечить для банка залоговую недвижимость, равную размеру кредита.