Внутренние пользователи

Представителями

этой группы являются:

Управленческие службы предприятия как

по горизонтали, так и по вертикали

(менеджеры всех уровней, администраторы);

Действительные собственники и совладельцы.

Для

обеспечения жизнедеятельности и

конкурентоспособности предприятия

менеджеры всех уровней, администраторы,

действительные собственники и совладельцы,

осуществляющие управление его

деятельностью,должны иметь,

кроме финансовой отчетности, оперативную

экономическую учетно-аналитическую

информацию.

Такая

оперативная информация максимальн

о приближена по

времени и условиям производства,

обладающая достаточным уровнем

информативности и аналитичности для

решения конкретных управленческих

задач и закрытую для внешних пользователей

в целях соблюдения коммерческой тайны.

Полугодовой отчет

Полугодовые отчеты подписываются директором ВЦ и представляются вышестоящей организации и статистическому органу.

Второй полугодовой отчет не составляется, а новые данные включаются в годовой отчет этой же формы. В отчет включают только несчастные случаи со смертельным исходом, а также случаи, вызвавшие утрату трудоспособности свыше 3 дней или перевод на другую работу по заключению лечащего учреждения на срок свыше трех рабочих дней.

Ежемесячный, ежеквартальный или полугодовой отчет перед акционерами, в котором приводится информация о текущем положении компании и достигнутых результатах. Промежуточные отчеты являются дополнением к годовому отчету.

Что касается составления формы полугодовых отчетов, то следует принять положение записки о необходимости составления их центром, чем достигается единообразие материала.

В основу отчетности о работе ВЦ положена форма полугодового отчета, установленная инструкцией ЦСУ СССР о порядке представления полугодового отчета о работе ВЦ и других подразделений, имеющих ЭВМ.

На основании актов по форме Н-1 администрация предприятия ( организации, учреждения) составляет полугодовой Отчет о несчастных случаях, связанных с производством, по форме 7 — т ( см. стр. В отчет включаются только те несчастные случаи, которые вызвали утрату трудоспособности, продолжавшуюся свыше трех рабочих дней. Отчет подписывает руководитель предприятия ( организации, учреждения) и председатель фабрично-заводского или местного комитета профсоюза.

На основании актов по форме Н-1 администрация предприятия ( организации, учреждения) составляет полугодовой Отчет о несчастных случаях, связанных с производством, по форме 7 — т ( см. стр. В отчет включаются только те несчастные случаи, которые вызвали утрату трудоспособности, продолжавшуюся свыше трех рабочих дней. Отчет подписывает руководитель предприятия ( организации, учреждения) и председатель фабрично-заводского или местного комитета профсоюза.

В основу отчетности о работе ВЦ положена форма полугодового отчета, установленная инструкцией ЦСУ СССР о порядке представления полугодового отчета о работе ВЦ и других подразделений, имеющих ЭВМ.

Сведения о заключенных договорах Сводные заявки на запасные части и оборудование ( ежегодно) Отчетность по реализации фондов ( годовые и полугодовые) Полугодовой отчет ( по форме 5 — ТП) о выполнении плана капремонта основных средств Квартальный отчет ( по форме 1 — КР) о выполнении плана капремонта жилых зданий Отчет ( по форме № 1-мех.

Полугодовой отчет дополняется справкой о размещении материальных ценностей и расчетов, подлежащих покрытию собственными и приравненными к ним оборотными средствами.

Годовой отчет об исполнении бюджета подлежит утверждению представительным органом. Порядок представления информации представительным органам по оперативным, ежеквартальным и полугодовым отчетам об исполнении бюджета определяется правовыми актами соответствующих представительных органов. Муниципальные образования представляют в установленном порядке сведения об исполнении местных бюджетов в Государственный комитет по статистике.

На каждой проконтролированной отчетной форме оператор ставит свою визу или — ставит свой штамп. Помимо месячных и квартальных статистических отчетов промышленные предприятия представляют полугодовые отчеты о выполнении норм выработки, о выполнении норм расхода сырья и материалов на единицу продукции и единовременные отчеты, которые, до отсылки по установленным адресам, проверяются арифметически в МСБ на счетных машинах.

В целях наблюдения за техническим уровнем и качеством производимой промышленной продукции установлена почтовая квартальная отчетность по форме № 11-нт. О продукции, получившей государственный Знак качества, установлен почтовый полугодовой отчет в виде приложения к форме № 11-нт.

Номер периодического издания, используемый издателем для публикации статистической информации в рамках полугодового отчета для Бюро по контролю за тиражами ( ABC statement) и рассматриваемый как официальный источник информации о тиражах всех номеров издания, вышедших в течение последних шести месяцев.

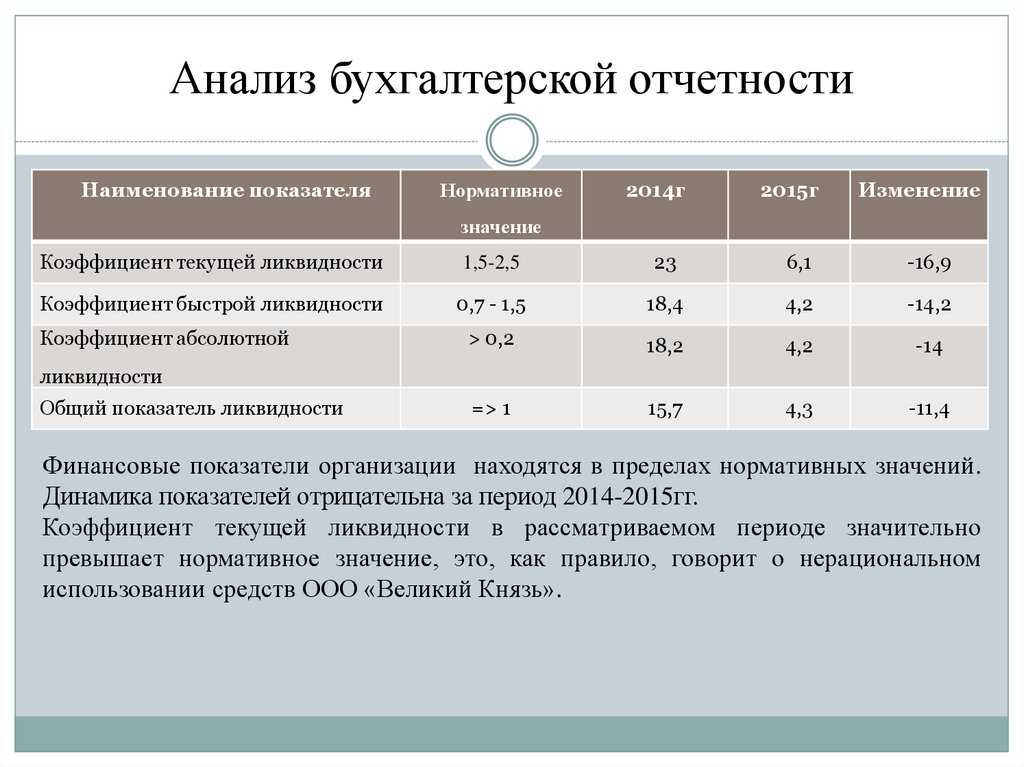

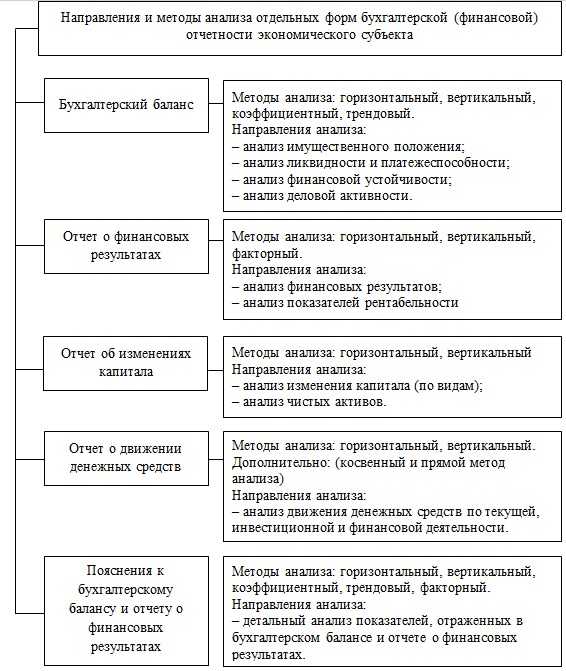

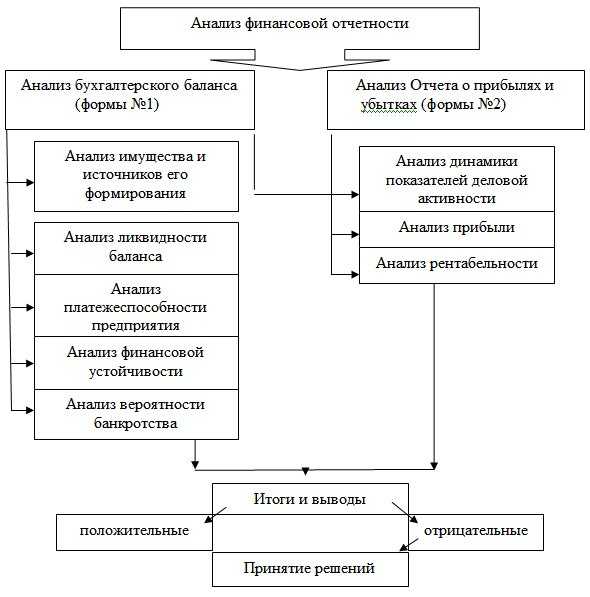

Анализируем рентабельность и финансовую устойчивость предприятия

В международной практике (в настоящее время и многие российские предприятия) проводят относительную оценку финансовой устойчивости с помощью системы финансовых коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия.

Рассмотрим те относительные показатели, которые характеризуют проблемные стороны анализируемого предприятия, выявленные в рамках проведенного анализа, а именно сложности с заемным капиталом (сейчас это самая распространенная проблема):

Коэффициент задолженности (К4) характеризует соотношение заемных и собственных средств:

К4 = (стр. 1400 + стр. 1500) / стр. 1300 ф. 1.

Коэффициент финансовой независимости (К5) характеризует зависимость предприятия от заемных средств:

К5 = стр. 1300 / стр. 1700 ф. 1.

Коэффициент финансовой напряженности (К6) характеризует долю заемных средств в валюте баланса и отражает степень финансовой устойчивости предприятия:

К6 = (стр. 1400 + стр. 1500) / стр. 1700 ф. 1.

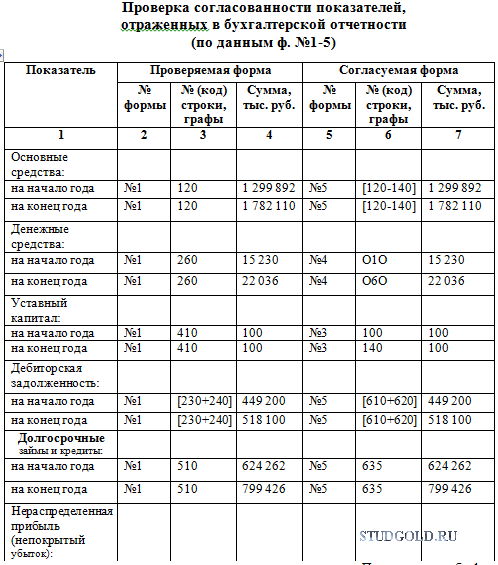

Результаты расчетов этих показателей по исходным данным промежуточного бухгалтерского баланса — в табл. 4.

Таблица 4

Расчет коэффициентов финансовой устойчивости

|

Наименование показателей |

I полугодие 2016 г. |

I полугодие 2017 г. |

Нормативное значение показателя |

|

Коэффициент задолженности |

3,14 |

2,11 |

< 1 |

|

Коэффициент финансовой независимости |

0,24 |

0,32 |

> 0,5 |

|

Коэффициент финансовой напряженности |

0,76 |

0,68 |

< 0,5 |

Вывод

Как и следовало ожидать, все показатели вне зависимости от анализируемого периода ниже нормативных значений, что отрицательно характеризует предприятие. Уровень заемных средств выше уровня собственных источников финансирования, значит, предприятие сильно зависит от заемных источников.

Здесь стоит отметить снижение коэффициента задолженности, что свидетельствует о наращивании собственных средств, и коэффициента финансовой напряженности за счет уменьшения доли заемных средств в валюте баланса, что говорит об укреплении финансовой устойчивости.

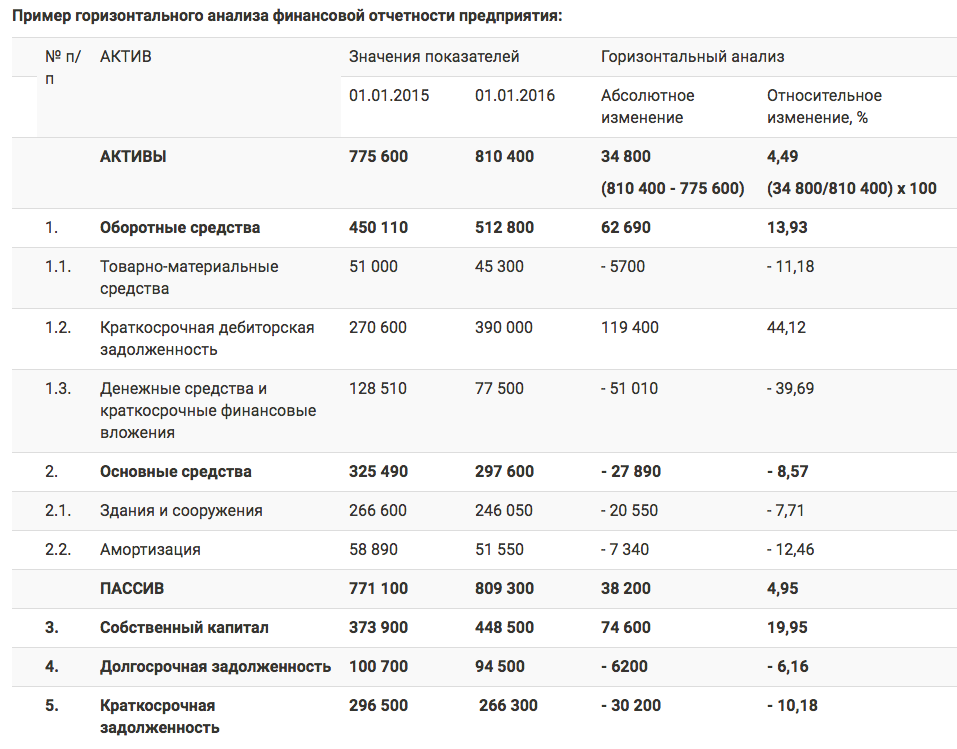

Для анализа рентабельности предприятия (продукции, продаж) необходимы данные отчета о финансовых результатах (форма № 2; ф. 2), в нашем случае — промежуточного отчета за I полугодие (табл. 5).

Рентабельность рассчитывается как отношение финансового результата к издержкам и характеризует предприятие с точки зрения способности возместить свои издержки.

Таблица 5

Промежуточный отчет о финансовых результатах за I полугодие 2016 и 2017 гг., тыс. руб.

|

Наименование |

Код |

I полугодие 2016 г. |

I полугодие 2017 г. |

|

Выручка |

2110 |

39 710 |

94 269 |

|

Себестоимость продаж |

2120 |

33 026 |

83 763 |

|

Валовая прибыль (убыток) |

2100 |

6684 |

10 506 |

|

Прибыль (убыток) от продаж |

2200 |

6684 |

10 506 |

|

Проценты к уплате |

2330 |

211 |

332 |

|

Прочие расходы |

2350 |

594 |

3947 |

|

Прибыль (убыток) до налогообложения |

2300 |

5879 |

6227 |

|

Текущий налог на прибыль |

2410 |

1176 |

1245 |

|

Чистая прибыль (убыток) |

2400 |

4703 |

4982 |

Рассмотрим основные показатели рентабельности.

Общая рентабельность (Ро) рассчитывается как отношение прибыли до налогообложения (стр. 2300 ф. 2) к выручке от реализации продукции (стр. 2110 ф. 2):

Ро/2016 = 5879 / 39 710 x 100 % = 14,8 %;

Ро/2017 = 6227 / 94 269 x 100 % = 6,6 %.

Рентабельность продукции (Рп) — как отношение чистой прибыли (стр. 2400 ф. 2) к себестоимости продаж (стр. 2120 ф. 2):

Рп/2016 = 4703 / 33 026 x 100 % = 14,24 %;

Рп/2017 = 4982 / 83 763 x 100 % = 6 %.

Рентабельность продаж (Рв) — как отношение чистой прибыли (стр. 2400 ф. 2) к выручке от реализации (стр. 2110 ф. 2):

Рв/2016 = 4703 / 39 710 x 100 % = 11,84 %;

Рв/2017 = 4982 / 94 269 x 100 % = 5,28 %.

Вывод

Основная проблема предприятия — высокие издержки на производство продукции. Все рассмотренные показатели снизились, что отрицательно характеризует предприятие.

Как видим, даже за счет значительного роста выручки (а значит, и увеличения количественного объема продаж) предприятию не удалось существенно увеличить прибыль от реализации из-за роста себестоимости продукции, особенно удельной себестоимости на единицу продукции.

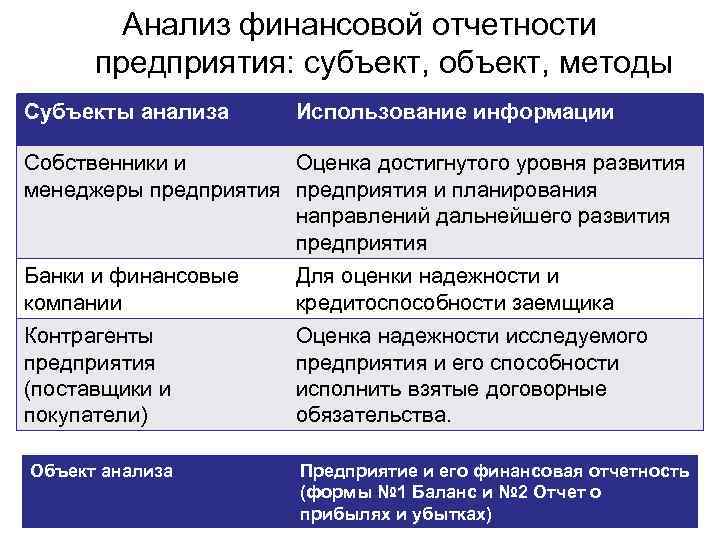

Внешние пользователи

Кредиторы

Данная группа пользователей в обязательном порядке изучает бухгалтерскую отчетность компании на предмет возможности выдачи кредита. Кредиторы анализируют финансовое состояние организации и принимают решение о выдаче или не выдаче кредитных средств.

Инвесторы

Данная группа пользователей изучает финансовое состояние компании для принятия решения об инвестировании средств в данную организацию.

Акционеры

Данная группа пользователей имеет прямой непосредственный интерес к информации из бухгалтерской отчетности, так как прибыль с приобретенных акций прямо зависит от финансовых результатов деятельности предприятия.

Поставщики

Данная группа пользователей интересуется финансовым состоянием предприятия на предмет его платежеспособности в тех случаях, когда поставка товаров и других ценностей осуществляется не на условиях предоплаты

Покупатели

Данная группа пользователей интересуется финансовым состоянием предприятия для понимания, насколько выгодно будет сотрудничать с такой компанией. Если у компании критическое финансовое положение, то покупатели вряд ли согласятся на предоплату за товары, работы или услуги.

Налоговые органы

Данная группа пользователей интересуется информацией из бухгалтерской отчетности предприятия для контролирования правильности начисления обязательств по налогам и страховым взносам.

Органы статистики

Данная группа пользователей интересуется информацией из бухгалтерской отчетности предприятия для сбора статистических данных по определенным сегментам.

Замечание 2

Таким образом, все пользователи информации, которая содержится в бухгалтерской отчетности преследуют разные цели, однако важной составляющей является достоверность предоставляемых данных. Некоторые типы организаций обязаны публично раскрывать информацию о своей деятельности

Пользователей

бухгалтерской отчетности по

отношению к хозяйствующему

субъекту можно разделить на внутренних

и внешних.

Внешние

пользователи,

исходя из

степени заинтересованности,

подразделяются на пользователей, имеющих

прямые финансовые интересы и косвенные,

которые прямо и непосредственно не

заинтересованы в финансовой деятельности

предприятия, но изучение отдельных

финансовых показателей предприятия

представляет для них определенный

интерес.

Пользователи

с прямым финансовым интересом:

Потенциальные собственники предприятия;

Государство в лице налоговых органов,

проверяющих правильность исчисления

налогооблагаемой базы для расчета

налогов;

Действующие и потенциальные кредиторы,

интересующиеся информацией с точки

зрения оценки финансового состояния

предприятия, возможностей предоставления

кредитов и займов, их обеспеченности и

своевременности возврата;

Покупатели, определяющие перспективы

работы с данным предприятием, являющимся

поставщиком выполняемых работ и

оказываемых услуг.

Пользователи

с косвенным финансовым интересом:

Органы статистики, использующие

информацию для статистического обобщения

по отраслям и исследования динамики

развития народного хозяйства; в эту же

группу относятся органы в лице Федерального

Совета финансового оздоровления

экономики, Министерства антимонопольной

политики, Фонда Имущества;

Аудиторские и другие контролирующие

службы, осуществляющие проверку

достоверности показателей отчетности

для защиты интересов государства и

инвесторов;

Консультанты, выполняющие консультационные

услуги в целях выработки рекомендаций

для повышения эффективности хозяйствования.

Заключение

Мы рассмотрели промежуточную бухгалтерскую отчетность производственного предприятия за I полугодие 2017 г. Особых отличий от годовой бухгалтерской отчетности, как мы убедились, нет.

На основании анализа деятельности предприятия — горизонтального и вертикального анализа промежуточного бухгалтерского баланса, оценки ликвидности и платежеспособности, анализа финансовой устойчивости и показателей рентабельности — определены основные «проблемные зоны» предприятия, среди которых — высокая зависимость предприятия от заемных источников финансирования и высокий уровень издержек предприятия на производство продукции.

Как показал план-фактный анализ маркетингового плана (плана продаж), планируемый объем реализации отклоняется от фактического более чем на 10 %. Это свидетельствует об изменении положения на рынке, а не о стандартной погрешности при планировании.

На основе полученных данных был скорректирован план реализации на II полугодие, внесены соответствующие корректирующие записи в планируемый промежуточный отчет о финансовых результатах.

Плановые показатели рентабельности выросли до 60 % в сравнении с фактическими показателями за I полугодие 2017 г. благодаря предложенным мерам по оптимизации себестоимости продукции:

1) сокращены прямые затраты на производство единицы продукции в части материальных расходов;

2) накладные затраты удержаны на том же уровне, что и при меньшем объеме реализации (как в I полугодии 2017 г.).

Таким образом, по завершении отчетного достаточно информации, на основании которой можно сделать соответствующие выводы и оперативно провести корректировки планов на будущие периоды, выявить слабые места предприятия и исправить ситуацию. Например, чтобы сократить удельную себестоимость, можно разработать программу оптимизации расходов, назначить ответственных и определить срок исполнения. При таком подходе положительные изменения не заставят себя ждать.

Версия для печати