Учет комплектующих для компьютера

Запасные детали, набор комплектующих к оргтехнике учитывается на счете 10. Операции по изменению владельца таких расходных ценностей, корректировке стоимости, оприходованию и списанию находят отражение на субсчете 10.5.

Как оприходовать компьютер, если куплен по запчастям – в этой ситуации необходимо ориентироваться на предполагаемые сроки использования деталей и стоимость активов. Если ценником не достигнута отметка в 40 тысяч рублей за единицу товара, то учитывать детали следует как материалы. Учет компьютеров на предприятии в ситуациях, когда цена закупаемых блоков превышает лимит, а сроки эксплуатации по товарным позициям разнятся, ведется по отдельным инвентарным объектам. Допускается раздельный учет и при планируемой эксплуатации в разных комплектациях техники.

Замена комплектующих: модернизация и ремонт

Нередко

требуется произвести замену комплектующих компьютера. Каким образом отразить

такую операцию в учете: как модернизацию или ремонт? Например, речь идет о

замене монитора. Если системный блок и монитор отражены в учете как разные

инвентарные объекты, то проблем не возникает. Новый монитор приходуется как

отдельный инвентарный объект.

Если

компьютер изначально был оприходован как единый инвентарный объект, то ситуация

меняется

При этом для правильного учета важно разграничить такие понятия, как

«модернизация» и «ремонт». Модернизация и ремонт преследуют

разные цели

Цель модернизации — улучшение эксплуатационных характеристик и

функциональных возможностей оборудования. Цель ремонта — восстановление

рабочего состояния вышедшего из строя оборудования. К ремонтным относятся

работы, не повлекшие изменений функций объекта, даже если его эксплуатационные

характеристики изменились (Письма Минфина России от 09.10.2006 N

03-03-04/4/156, от 22.06.2004 N 03-02-04/5, от 30.03.2005 N 03-03-01-04/1/140).

Последнее

особенно актуально для компьютерной техники, которая быстро устаревает. Замена

устаревших комплектующих в результате поломки на абсолютно равноценные лишена

смысла. Более современные детали имеют, как правило, лучшие эксплуатационные

свойства. Тем не менее их установка вместо вышедших из строя компонентов

рассматривается как ремонт.

Затраты

на ремонт носят текущий характер, а затраты на модернизацию — инвестиционный.

Поэтому учитываются они по-разному. Затраты на ремонт можно списать на

основании п. 27 ПБУ 6/01 единовременно в том отчетном периоде, к которому они

относятся. В силу п. п. 5, 7 ПБУ 10/99 это расходы по обычным видам

деятельности, которые относятся на счета учета затрат 26, 44. В налоговом учете

расходы на ремонт учитываются в составе прочих расходов (п. 1 ст. 260 НК РФ).

Затраты

на модернизацию увеличивают первоначальную стоимость основных средств в

бухгалтерском (п. 14 ПБУ 6/01) и налоговом (п. 2 ст. 257 НК РФ) учете. Такие

затраты сначала учитываются на счете 08 «Вложения во внеоборотные

активы» (п. 42 Методических указаний ), а по окончании модернизации

списываются на счет 01 «Основные средства».

А

если ты купил диск, с этой работой? За что ты заплатил? За «неуд» по

дисциплине? Преподаватель просечет, то, что ты скачал работу, что ты её не

писал.

Обращаем

ваше внимание на то, что п. 71 Методических указаний предусмотрено: приемка

законченных работ по модернизации оформляется актом (форма N ОС-3), в котором

указывается первоначальная стоимость основного средства с учетом модернизации.

На основании этого акта бухгалтерия вносит изменения в инвентарную карточку

учета основных средств (форма N ОС-6)

Следует

отметить, что замену частей компьютера невыгодно рассматривать как

модернизацию. Для бухгалтера это лишняя работа. На сумму модернизации в

бухгалтерском учете нужно увеличить первоначальную стоимость компьютера. А

значит, расходы на модернизацию придется списывать не сразу, а постепенно, по

мере начисления амортизации. Поэтому на практике модернизацию компьютера при

возможности оформляют как ремонт. Главное — подготовить соответствующие

документы. Прежде всего должна быть составлена дефектная ведомость или акт, где

специально созданная комиссия в составе не менее трех человек фиксирует, что

определенная часть компьютера вышла из строя и не подлежит восстановлению, либо

что это экономически невыгодно (п. п. 77, 78 Методических указаний).

Потребуются также служебная записка от работника о поломке и приказ

руководителя о проведении ремонта данного компьютера.

В

случае противоречий доказать, что фактически была произведена модернизация, а

не ремонт, достаточно сложно. Как указал ФАС ЦО в Постановлении от 30.11.2006 N

А54-1004/2006-С5, для этого следует провести сравнение эксплуатационных

характеристик и функциональных возможностей до и после замены ряда комплектующих.

Естественно, это затруднительно, когда определенные действия по замене

комплектующих уже проведены.

Пример

1. У ООО «Альфа» вышел из строя процессор AMD Athlon 2800. Для замены

приобретен новый, имеющий лучшие эксплуатационные характеристики (быстродействие)

— AMD Athlon 3000. Его стоимость — 3540 руб., в том числе НДС — 540 руб.

Поскольку замена процессора вызвана его поломкой и новые функции у

используемого компьютера не появились, операция квалифицирована как ремонт.

В

бухгалтерском учете ООО «Альфа» будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Приобретен процессор AMD Athlon 3000 |

10 |

60 |

3000 |

|

Выделен НДС |

19 |

60 |

540 |

|

Списан процессор при проведении ремонта |

26 |

10 |

3000 |

|

НДС принят к вычету |

68 |

19 |

540 |

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ)

И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов» (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту — количество, бухгалтерская и налоговая стоимость;

- 10.21.2 «Выбытие малоценного оборудования и запасов» (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 «Амортизация основных средств».

Если не работает системный блок

Невозможность использования компьютера вследствие его поломки также является причиной списания компьютерной техники. Примерами неисправностей могут служить:

- перегорание нескольких дорогостоящих комплектующих системного блока вследствие скачка напряжения (попадания влаги, пыли и т.д.),

- физическая деформация корпуса системного блока, приведшая к поломке расположенных внутри него элементов,

- разгерметизация батареи Bios и разлитие электролита на микросхемы,

- выход из строя стабилизатора напряжения, приведший к выгоранию микросхем, и пр.

При наличии таких неисправностей списание компьютерной техники осуществимо только в том случае, когда ремонт невозможен либо стоимость ремонта сопоставима со стоимостью приобретения аналогичного нового оборудования.

Заключение о причинах поломки, а также о возможности ремонта и его стоимости организация может составить самостоятельно, если в ее штате есть специалисты, обладающие необходимой квалификацией. В ином случае заключение для списания и утилизации компьютеров и оргтехники предоставляет специализированная организация.

Неисправности монитора для списания

Физический и моральный износ — наиболее распространенная причина для отправки компьютерного монитора на списание. Это объясняется, что:

- в первую очередь, срок их эксплуатации относительно не долог — 3–5 лет (в зависимости от типа монитора) согласно действующему регламенту,

- , оборудование очень быстро морально устаревает за счет появления новых усовершенствованных технологий,

В список неполадок CRT (ЭЛТ) мониторов входит неисправность:

- блока кадровой развертки в результате нарушенных требований к показателям рабочей температуры;

- блока питания монитора с последующей поломкой модулей перепадов электронапряжения;

- блока строчной развертки в результате пробоя ДКС трансформатора и высоковольтных цепей скопления пыли;

- элементов видеоплаты в результате устаревания или несоблюдения рабочего режима температуры;

- элементов кинескопа, следствием чего является снижение уровня намагниченности, искажение изображения, нарушение цветопередачи (причиной может стать механическое повреждение или устаревание его элементов).

Причиной для списания TFT (ЖК) мониторов может стать выход из строя:

- лампы подсветки или ее инвертора истекшего срока службы или механических повреждений;

- системной платы по истечении срока эксплуатации и др.;

- матричной платы в результате внешних воздействий: удара, попадания влаги ;

- блока питания скачков напряжения.

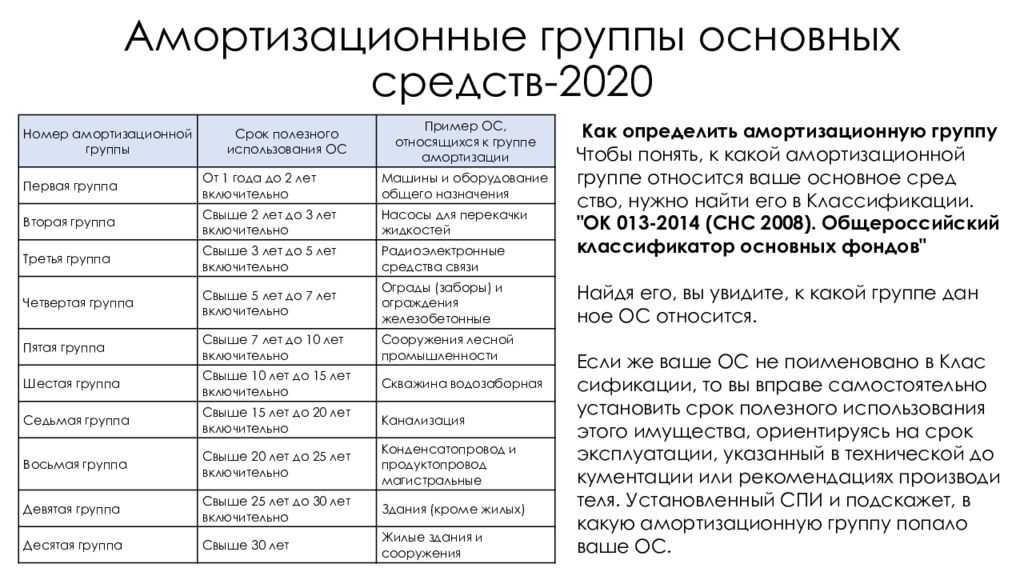

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Как происходит учет смонтированного оборудования

персональный компьютер

Ведение в эксплуатацию осуществляется при помощи документа «Принятие к учету ОС». Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа «Принятие к учету ОС». Для этого нажимается гиперссылка «Принятие к учету ОС», которая находится в разделе «Основные средства и НМА» ниже ссылки «Передача оборудования в монтаж»

Итак, создаем новый документ. В ячейке «Вид операции» выбираем «Объекты строительства». Правее находится ячейка с оглавлением «Событие ОС», там находим «Принятие к учету с вводом в эксплуатацию».

Рис.7

Так как была выбрана операция «Объекты строительства», то счет во вкладке «Основные средства» подставится автоматически 08.03.

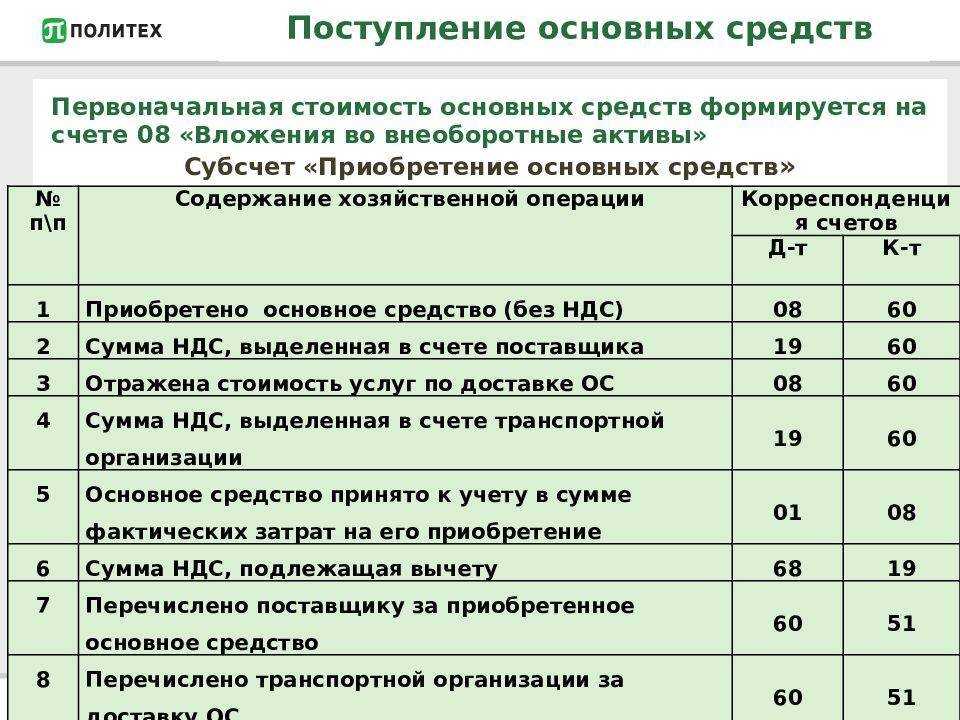

Там, где необходимо ввести объект строительства, выбираем «Компьютер», а справа от него располагается кнопка «Рассчитать суммы». После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является «Компьютер» (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03).

Следующим этапом является создание в справочнике «Основные средства» нового основного средства с наименованием «Компьютер». С этой целью в табличной части справочника «Основные средства» нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент.

В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа «Принятие к учету». На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета.

Рис.8

В поле «Наименование» следует указать «Компьютер», а если нажать на кнопку выбора строки «Группа учета ОС», то там нужно поискать определение «Офисное оборудование». Таким образом, вкладка «Основные средства» будет заполнена только частично. То есть такие поля, как «Группа», «Изготовитель», «Заводской номер», «Номер паспорта (регистрационный)», «Дата выпуска (постройки)» остаются незаполненными.

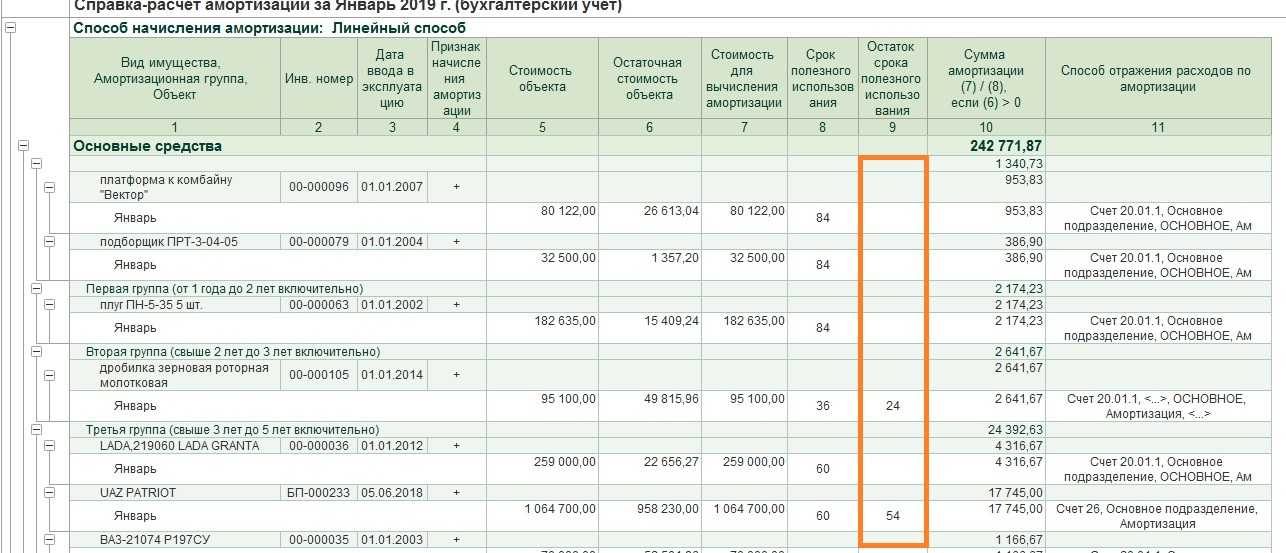

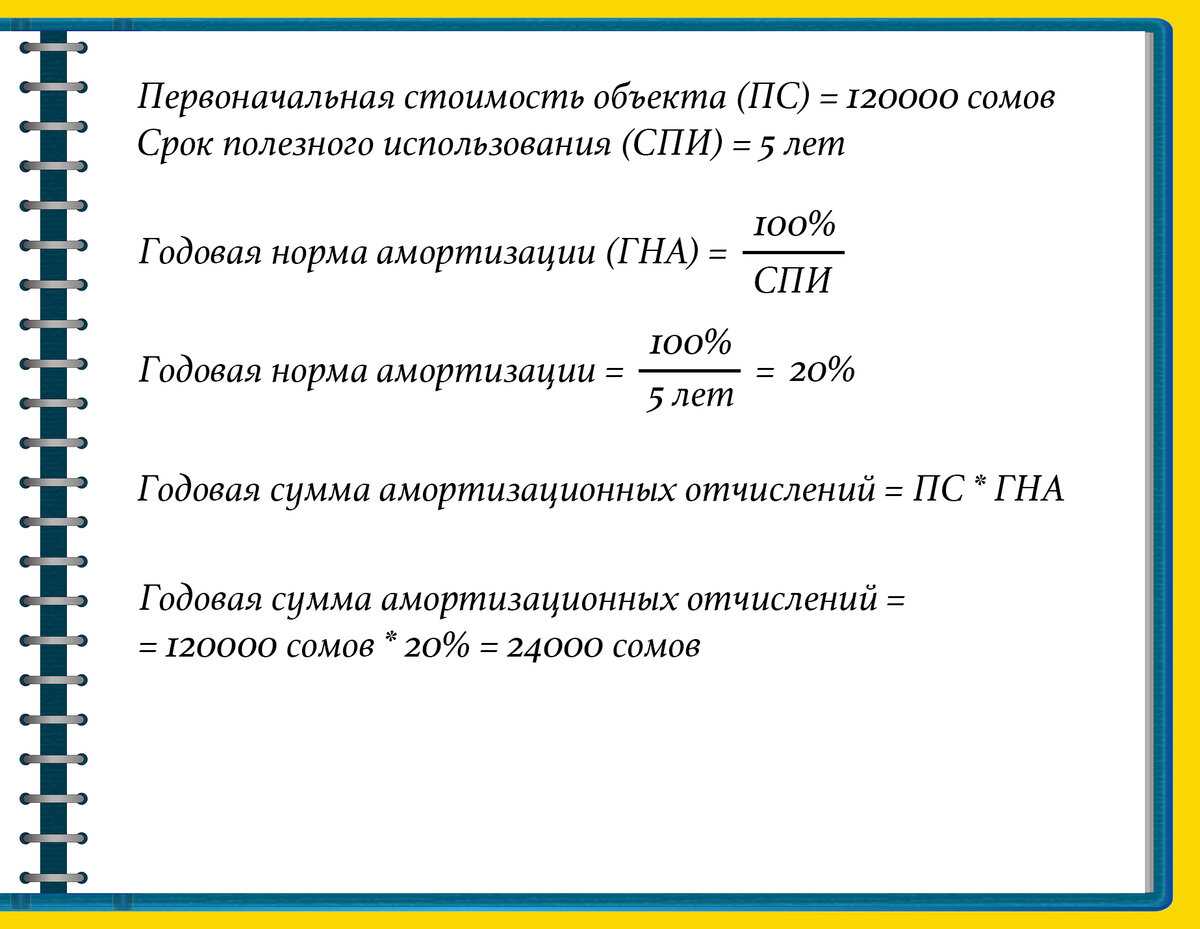

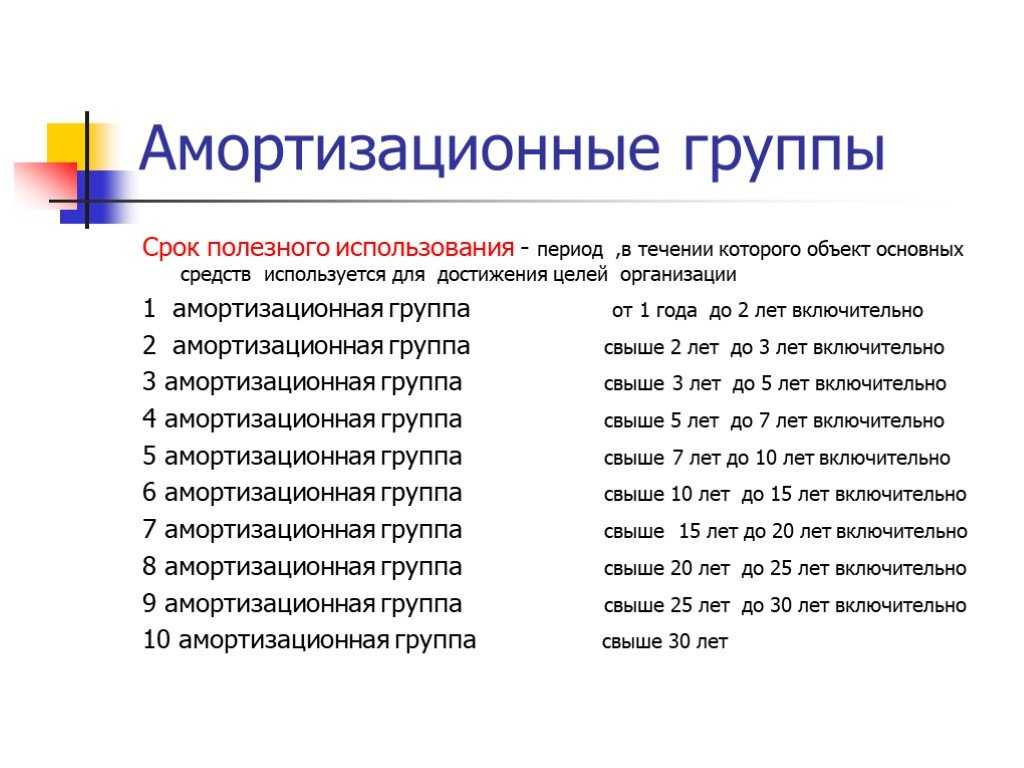

Далее необходимо перейти на закладку «Бухгалтерский учет». В поле «Порядок учета» выбираем «Начисление амортизации», после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и «МОЛ», и «Способ поступления», и «Счет учета», «Счет начисления износа», «Способ начисления амортизации», «Способы отражения расходов по амортизации», сколько составляет срок полезного использования основного средства в месяцах.

Рис.9

Аналогичным способом заполняется закладка «Налоговый учет», чтобы можно было по данному основному средству зачислить налоговую амортизацию.

Рис.10

После того, как все реквизиты были введены, проводим документ.

При проведении сформируются такие проводки:

Рис.11

Из данного документа можно напечатать форму ОС-1 «Акт о приеме-передаче ОС». Для этого вверху справа есть клавиша «Акт о приеме-передаче ОС (ОС-1).

Рис.12

Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих.

Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.

Учет компьютеров начинается с их постановки на баланс у предприятия-покупателя. Способ их отражения на счетах бухгалтерского учета зависит от стоимости техники, ее комплектации, методе записи товарных групп в накладной и сроков использования отдельных деталей. В ситуациях, когда закупаются отдельные комплектующие и их стоимость значительна, такие активы должны учитываться под обособленными инвентарными номерами.

Монитор на какой косгу отнести в 2021

Людмила, хотим сделать паспорта на отходы оргтехники, бытовой техники: мониторы, холодильники, чайники и т.п. У нас больше 10 производственных площадок разбросанных по России. Компонентный состав того же чайника и в Якутии и в Самаре будет одинаковый. Но получается Акты отбора проб нужно сделать с каждой площадки не смотря, на то что состав один.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Следовательно, к этой дате надо подготовиться к тому, что данные виды отходов могут быть переданы только на утилизацию.

Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Бухгалтерский учет ОС в 2022 году

В отношении амортизации федеральный стандарт содержит существенные изменения. Отменена возможность приостанавливать начисление износа на время, когда ОС находится на консервации более трех месяцев, или на период восстановления, продолжающийся более 12 месяцев. Теперь амортизация будет начисляться непрерывно до тех пор, пока остаточная стоимость не станет равной нулю.

Амортизация ОС в 2022 году

Методические указания по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» (приказ Минфина от 31 декабря 2022 г. № 257н) направлены письмом Минфина от 15 декабря 2022 г. № 02-07-07/84237.

С 01 января 2022 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2022 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Выбор КВР и кодов КОСГУ

В соответствии с положениями Порядка № 209н расходы в рамках заключенных образовательными учреждениями договоров (контрактов):

-

на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств необходимо отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ;

-

на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ;

-

на оплату работ по сборке компьютера, покупку права пользования операционной системой, ее установку и настройку для целей капвложений в инвентарные объекты – по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ;

-

на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначенные для замены изношенных частей), – по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ;

-

на оплату работ по ремонту компьютера – по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Указанные расходы, согласно Порядку № 85н, необходимо относить на КВР:

-

242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом;

-

244 «Прочая закупка товаров, работ и услуг» – если они осуществляются государственными (муниципальными) учреждениями (включая казенные, которые не применяют КВР 242).

Срок Полезного Использования Компьютер В Комплекте В Государственном Учреждении По Бух Учету

Обоснование вывода:С 1 января 2022 года единые требования к бухгалтерскому учету основных средств, а также требования к информации о них и результатах операций с ними, раскрываемой в бухгалтерской (финансовой) отчетности, установлены федеральным стандартом бухгалтерского учета для организаций госсектора «Основные средства», утвержденным приказом Минфина России от 31.12.2022 N 257н.В соответствии с п. 7 стандарта «Основные средства, и п. 3 Методических рекомендаций, доведенных письмом Минфина России от 15.12.2022 N 02-07-07/84237 (далее — Методические рекомендации), материальные ценности относятся к основным средствам, если они прежде всего являются активами. Актив — это имущество, принадлежащее учреждению или находящееся в его пользовании, от которого ожидается поступление полезного потенциала или экономических выгод (п. 36 федерального стандарта «Концептуальные основы. «).Полезный потенциал — это возможность использовать имущество в деятельности учреждения, обменять на другие активы, погасить долг (п. 37 федерального стандарта «Концептуальные основы. «).Принадлежащее учреждению имущество, не являющееся активом, надо учитывать только на забалансовых счетах. Это прямо следует из п. 3 Методических рекомендаций. То есть вышедшие из строя объекты основных средств, ремонт которых невозможен или нецелесообразен и которые не могут использоваться в деятельности учреждения, следует списать с баланса и учитывать на забалансовом счете 02 «Материальные ценности, принятые на хранение» (п. 335 Инструкции N 157н).В целях согласования списания государственного имущества государственное учреждение представляет в уполномоченный орган соответствующий комплект документов.Конкретный перечень документов, необходимых для согласования списания того или иного вида имущества, определяется на уровне каждого публично-правового образования или ведомства. Так, например, на федеральном уровне не существует единого перечня — каждое министерство (ведомство) определяет такой перечень самостоятельно (пп. » г» п. 6 Положения, утвержденного постановлением Правительства РФ от 14.10.2022 N 834).В ситуации, когда объект основных средств признан непригодным для ремонта и дальнейшего использования, но при этом оформление его списания и утверждение Акта о списании объектов нефинансовых активов (ф. 0504104) может занять достаточно значительный промежуток времени, в качестве первичного учетного документа для списания этого объекта с баланса профильная комиссия учреждения может оформлять, например, Акт о выводе имущества из эксплуатации. Этот документ не является унифицированной формой, обязательное применение которой предусмотрено приказом Минфина России от 30.03.2022 N 52н. Поэтому указанный акт следует разработать самостоятельно и предусмотреть его применение в учетной политике.Если же решение о списании объектов, переставших отвечать понятию «актив», принимается по итогам инвентаризации, то Акт о выводе имущества из эксплуатации можно не оформлять, а списание на забалансовый счет 02 осуществлять на основании Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) с заполненными графами 8 «Статус объекта учета» и 9 «Целевая функция актива». Основные формулировки для их заполнения можно взять из Приказа N 52н, а дополнительные — установить в учетной политике. По основным средствам можно указывать статусы «в эксплуатации», «требуется ремонт», «находится на консервации», «не соответствует требованиям эксплуатации», «не введен в эксплуатацию». В свою очередь, в качестве функции по основным средствам предусмотрено указание значений «введение в эксплуатацию», «ремонт», «консервация объекта», «дооснащение (дооборудование)», «списание», «утилизация».О применении федеральных стандартов и переходе на их положения Вы можете узнать из наших материалов в специальной Памятке «Федеральные стандарты бухучета для организаций госсектора».

Рассмотрев вопрос, мы пришли к следующему выводу:Списание вышедших из строя основных средств с балансового учета не зависит от того, начислена по ним амортизация полностью или нет. Объекты надо списать с балансового учета, если они перестали отвечать понятию «актив».Выведенное из эксплуатации имущество до утверждения Акта о списании и окончания демонтажа (утилизации) учитывается за балансом на счете 02 «Материальные ценности, принятые на хранение».

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

Малоценный инвентарь до какой суммы год

Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Несмотря на то, что эти ресурсы соответствуют характеристикам основных средств, учитывать их в составе этих активов невозможно из-за мизерной стоимости, несопоставимой с ценой объектов ОС. Поэтому к МБП относят активы, заготовленные или приобретенные непосредственно для нужд производства и способствующие увеличению получаемого дохода. Критерии, по которым приобретенные материалы отражаются в составе МБП, таковы:

- Срок службы до года или двух;

- Стоимость единицы не больше 40 т. р. Компании вправе закрепить в УП такое понятие, как максимальная стоимость МБП;

- Не подлежат последующей перепродаже.

В настоящее время применяется близкое понятие: Малоценные основные средства (ОС) — основные средства, стоимостью менее установленного законодательством предела, которые могут учитываются в расходах единовременно, а не через амортизацию.

Основные средства дешевле 10 000 руб. можно списать на затраты сразу. Однако в какую группу расходов они попадут, Налоговый кодекс не поясняет. Свои разъяснения по этому вопросу дал Минфин России в Письме от 22 ноября 2004 г. N 03-03-01-04/1/121.

Вопросы возникают у бухгалтеров, которые для расчета налога на прибыль используют метод начисления. Им необходимо определиться, к каким расходам отнести стоимость малоценных основных средств при их списании: прямым или косвенным. Разница принципиальна. Косвенные расходы учитываются в полном объеме уже в текущем отчетном периоде (месяце или квартале).

Если купили прослеживаемый монитор для собственных нужд

Когда организация или ИП приобретает импортные мониторы, указанные в Перечне товаров, они подлежат прослеживаемости, даже если используются для собственных нужд компании. Но в этом случае сообщать о покупке в ИФНС не нужно.

Например, ООО или ИП купили монитор для офисного работника. То есть для использования в бизнесе, а не для перепродажи. Никаких специальных отчётов и уведомлений подавать не нужно, так как это не товар. Но только до того момента, пока приобрётенную вещь не решат продать.

Прослеживаемый монитор не надо указывать в отчёте об операциях, если его используют, например, для офисных целей. Если же его продавать или утилизировать, то потребуется отчитаться об этом. Так что надо заранее позаботиться о том, чтобы на все прослеживаемые мониторы, приобретённые для своих нужд, были правильно оформлены электронные документы со специальными реквизитами.

Какие бывают диагонали мониторов? Какой размер монитора подходит для работы и дома

Это по большей части эксклюзивная ниша с очень кусачими ценами. Максимальная диагональ монитора в этом сегменте была замечена у девайса «Шарп» – 43 дюйма. Устройства с такими габаритами не пользуются популярностью, и назвать их продуктами массового потребления нельзя в силу высокой стоимости и большой ширины. То есть противоположные края монитора находятся вне поля зрения пользователя, и чтобы охватить взглядом всю полезную площадь девайса, ему приходится вращать головой.

Диагональ экрана – это одна из критичных характеристик, которая помогает отличить один девайс от другого и существенно влияет на ценник. В принципе, определить диагональ экрана монитора можно и на глаз. Судя по отзывам большинства владельцев, маленькими девайсами считаются 18,5-дюймовые устройства, обычными – 19-21,5”, большими – 23-24”, громадные – 27”, ну и больше 30” – это что-то из области «Ух ты!»