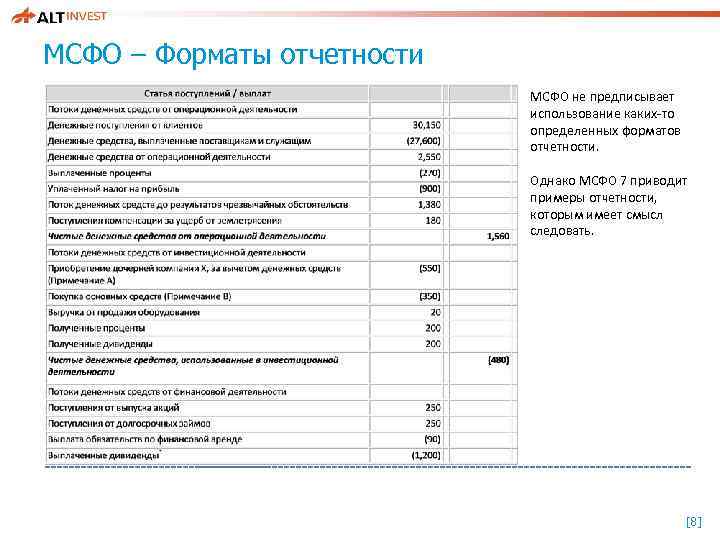

Преимущества обратной аренды

Стабильный доход. Обратная аренда позволяет получать постоянный доход без необходимости продавать свою недвижимость. Владелец недвижимости получает деньги от арендатора, в то время как сам продолжает быть ее владельцем.

Защита от инфляции. Обратная аренда может быть хорошей защитой от инфляции. Поскольку арендные платежи обычно регулируются на основе индекса потребительских цен, владелец недвижимости получает постоянный доход, который растет вместе с ростом цен.

Инвестиционное преимущество. Обратная аренда может быть интересной формой инвестирования. Владелец недвижимости может получать доход не только от арендной платы, но и от роста стоимости своей недвижимости, которую он все еще владеет. Это может быть особенно выгодным, если стоимость недвижимости возрастет значительно в течение нескольких лет.

- Оптимизация налогов. Обратная аренда может помочь владельцу недвижимости сэкономить на налогах. Владелец недвижимости может иметь право на налоговые вычеты, связанные с обслуживанием недвижимости или ее ремонтом.

- Безопасность владения. Обратная аренда позволяет владельцу недвижимости сохранить права на владение своей недвижимостью. В случае продажи имущества, владельцу недвижимости может потребоваться подписать большое количество бумажных документов, которые могут занять много времени.

Обратная аренда недвижимости

Обратная аренда — это способ получать доход от своей недвижимости, не продавая ее. Суть заключается в том, что владелец сдаёт свою недвижимость в аренду с правом выкупа объекта арендатором. Такой способ удобен, если владелец недвижимости временно не может использовать ее с целью жилья или коммерческой деятельности.

Перед заключением договора обратной аренды необходимо хорошо продумать условия сделки

Важно учесть рыночную стоимость недвижимости, продолжительность аренды, размер ежемесячной арендной платы, условия выкупа и т.д. Также необходимо учесть возможные риски, например, если арендатор не сможет выкупить недвижимость в срок

Обратная аренда может быть выгодна для владельца, так как он получает доход, сохраняя право собственности на объект. Арендатор тоже может выиграть от такой сделки: он получает возможность использовать объект недвижимости по выгодной арендной плате и имеет возможность выкупить его в будущем, не сразу покупая недвижимость.

Таким образом, обратная аренда недвижимости является востребованным способом получения дохода от собственности, давая возможность владельцам сохранить право собственности на объект, а арендаторам получить доступ к недвижимости по выгодным условиям.

Какие налоговые последствия могут наступить

А вот с позиции Налогового кодекса РФ у инспекторов, скорее всего, возникнут вопросы. Поскольку у них сразу же появится желание квалифицировать период, в течение которого действуют арендные каникулы, в качестве безвозмездного пользования предоставленным арендатору помещением.

Это чревато следующими налоговыми последствиями:

- арендодатель во время арендных каникул должен будет платить НДС с безвозмездно оказанной услуги (по рыночным ценам) и не сможет учесть в расходах амортизацию по безвозмездно переданному помещению;

- арендатор вынужден будет учесть доход в виде безвозмездно полученной услуги (по рыночным ценам), с которого придется уплатить налог на прибыль.

Расшифровка соответствующих норм налогового законодательства приведена в таблице.

Порядок налогообложения безвозмездно оказанных услуг

|

Операция |

Налог |

Основание |

| Реализация товаров (работ, услуг) на территории РФ. В целях НК РФ оказание услуг на безвозмездной основе признается реализацией услуг. Налоговую базу при этом определяют как стоимость указанных товаров (работ, услуг), исчисленную исходя из цен, определяемых в порядке, предусмотренном НК РФ, без включения в нее налога | НДС | п. 1 ст. 146, ст. 154 НК РФ |

| Из состава амортизируемого имущества в целях НК РФ исключают основные средства, переданные (полученные) по договорам в безвозмездное пользование | Налог на прибыль | ст. 256 НК РФ |

| Внереализационными доходами в целях НК РФ признают доходы в виде безвозмездно полученного имущества (работ, услуг). При этом доходы оценивают исходя из рыночных цен, определяемых с учетом положений НК РФ, но не ниже затрат на приобретение неамортизируемого имущества (работ, услуг). Информацию о ценах получатель должен подтвердить документально или путем проведения независимой оценки | Налог на прибыль | ст. 250 НК РФ |

По мнению автора, такую позицию суды поддержат в том случае, если в договоре аренды стороны прямо пропишут, что на период проведения арендатором отделочных (ремонтных) работ арендодатель предоставляет ему помещение в безвозмездное пользование.

В иных же случаях более правильной трактовкой представляется признание того, что во время арендных каникул арендатор пользуется помещением в счет той арендной платы, которую он будет вносить по договору аренды. То есть не безвозмездно. Что не позволяет прийти к выводу о наступлении указанных выше налоговых последствий.

Чтобы обезопасить себя от претензий, в договор аренды автор рекомендует включить следующую формулировку: «По соглашению сторон в период с даты заключения договора до … (такой-то даты) арендатор осуществляет подготовку помещения (выполняет отделочные и иные необходимые ему работы). В силу чего в указанный период времени арендная плата с арендатора не взимается, пользование помещением осуществляется в счет установленных договором арендных платежей».

Как учитывать затраты

При таком подходе сторонам договора придется пересмотреть порядок отражения в учете доходов и расходов.

По мнению автора, чтобы исключить возможность обвинения в безвозмездном пользовании помещением и связанных с этим последствий, время арендных каникул нужно включить в срок аренды, который подлежит совокупной оплате по договору аренды.

Пример

Договор аренды помещения заключен на три года. В нем есть условие об арендных каникулах (без взимания арендной платы) в течение первых трех месяцев действия договора.

Предположим, размер арендной платы установлен в сумме 10 000 руб. в месяц (в том числе НДС). Платить ее арендатор будет в течение 33 месяцев (36 – 3).

Общая сумма арендной платы за три года составит 330 000 руб. (10 000 руб. × 33 мес.).

С учетом времени арендных каникул фактическая стоимость одного месяца аренды составит 9166,67 руб. (330 000 руб. : 36 мес.).

Именно эту величину сторонам договора следует отражать у себя в учете с самого начала действия договора аренды. Это позволит при проверке продемонстрировать инспекторам, что никакой безвозмездности применительно к периоду действия арендных каникул не возникает.

Не лишним будет приложить к договору график платежей, утвержденный обеими сторонами. В нем, кроме граф для отражения перечисленных сумм, можно предусмотреть дополнительную графу «Фактический ежемесячный размер арендной платы по договору». И ежемесячно отражать в ней соответствующую сумму (в приведенном примере – 9166,67 руб.).

Конечно, налоговиков такое толкование может не убедить, а потому компания должна быть готова отстаивать свою правоту в суде. И о доказательствах надо позаботиться заранее.

В течение какого срока лучше закончить ремонт

Как уже отмечалось, предоставление арендных каникул нормативно не регулируется. Следовательно, каких-либо ограничений по их продолжительности не существует. На практике такой период в среднем составляет два-три месяца.

Заметим: этот срок должен соответствовать времени, в течение которого арендатор действительно занимается подготовительными работами. То есть он не должен скрывать под собой фактическую аренду помещения. Иначе вывод контролеров о безвозмездном характере аренды опровергнуть будет куда сложнее.

Важно запомнить

Безвозмездно оказанные услуги подлежат налогообложению. Тот, кто их оказывает, платит НДС. А тот, кто получает, налог на прибыль (при общей системе налогообложения).

Чем выгоднее снижение платы

Если в течение арендных каникул арендатор будет вносить арендодателю плату за пользование помещением в пониженном размере, проблема нивелируется.

Ведь в таком случае окончательно исчезает аргумент о безвозмездном характере пользования помещением. Риск доначисления налогов из-за разницы в ценах тоже отсутствует. Поскольку в настоящее время Налогового кодекса РФ о праве налоговиков проверять правильность цен по сделкам при их колебании более чем на 20 процентов не применяется.

Налогового кодекса РФ сохраняет свою силу исключительно для сделок, доходы или расходы по которым признаны до 1 января 2012 года (Федеральный закон от 18 июля 2011 г. № 227-ФЗ).

К тому же уменьшение арендной платы на период арендных каникул имеет под собой экономическое обоснование. Дело в том, что арендатор лишен возможности полноценно пользоваться предоставленным ему помещением. Доказать это не составит труда. Скажем, то, что сотрудники фирмы-арендатора не ходят на работу в новый офис, подтвердят данные видеонаблюдения, фиксация посещений с помощью магнитных пропусков, записи в журнале регистрации на входе, показания свидетелей и пр.

Ну и наконец, это позволит арендатору безопасно учесть расходы на ремонт (отделку) помещения. Разумеется, если их не возмещает арендодатель ().