Какие изменения в УПД с 01.07.2021 г?

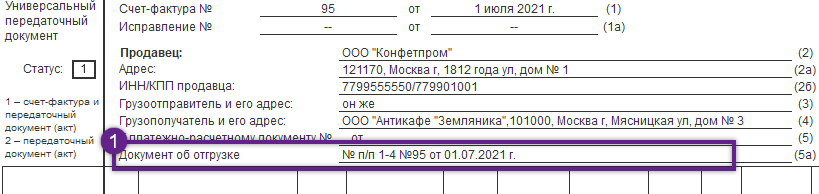

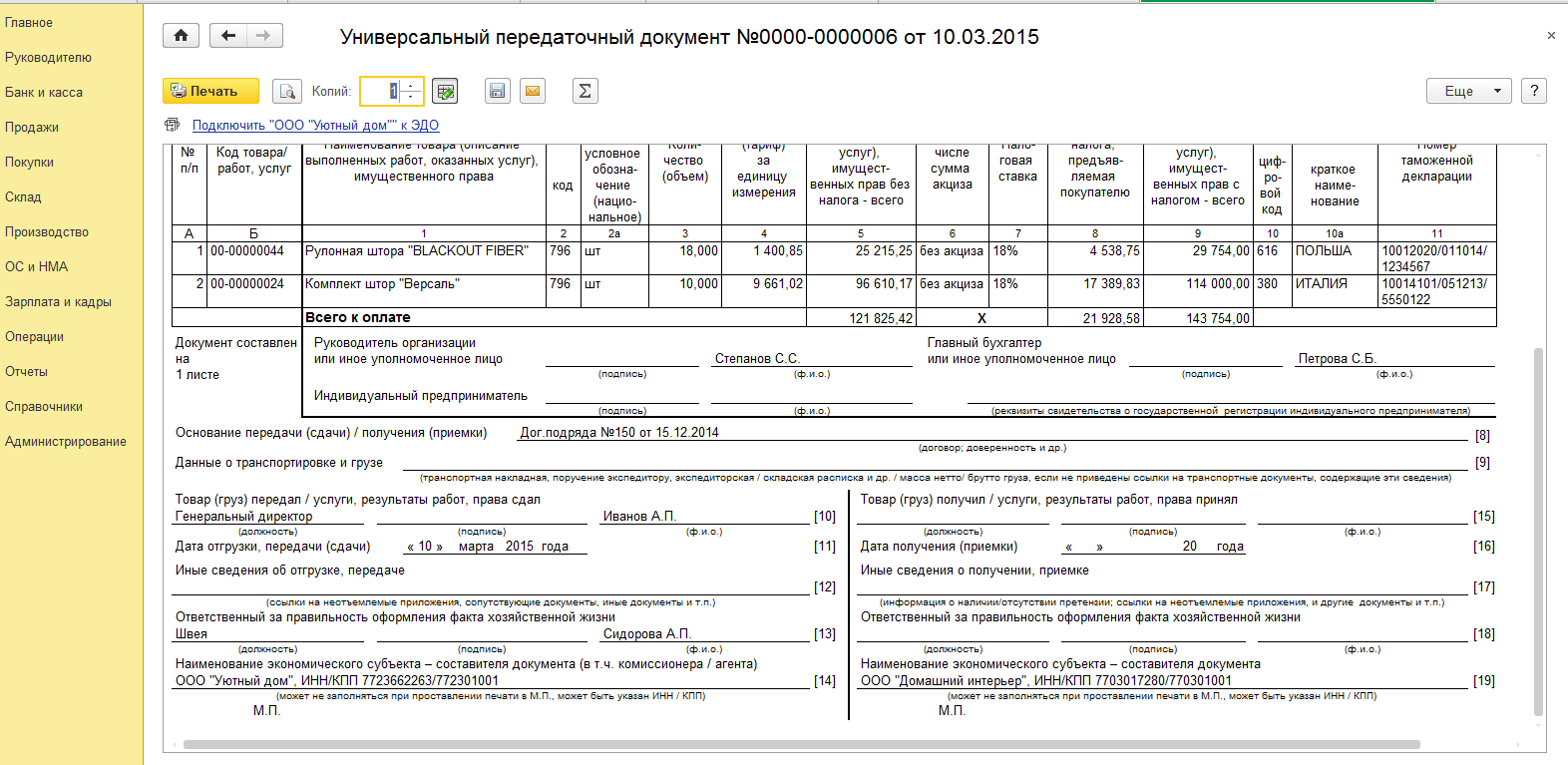

Новая строка 5а «документ об отгрузке»

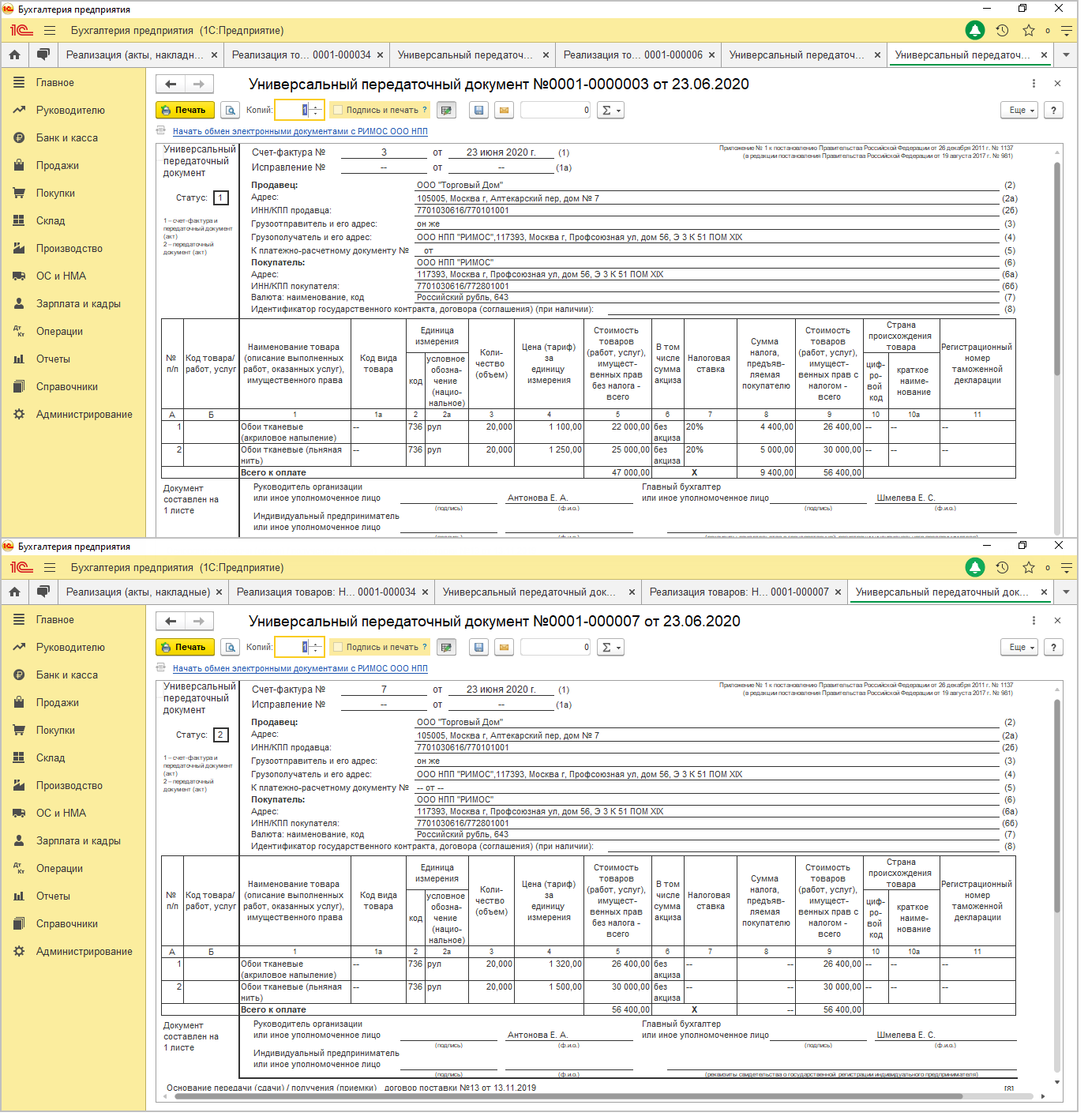

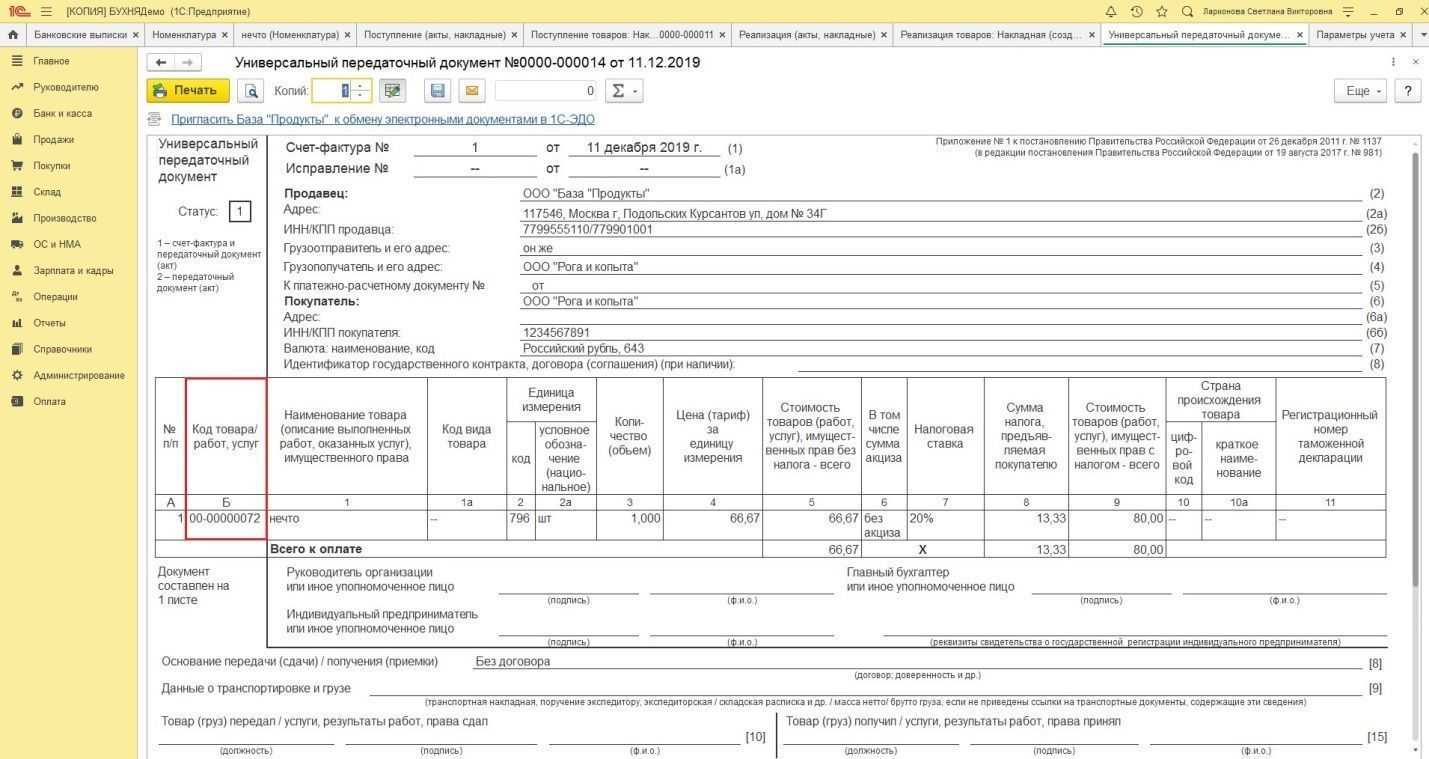

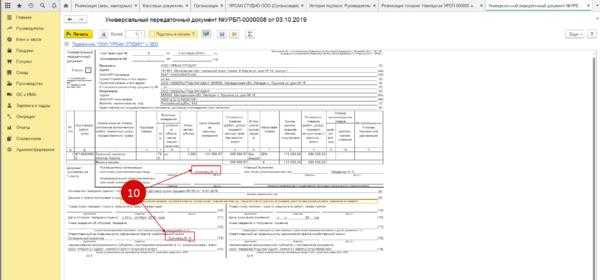

В шапке документа добавляется новая строка 5а, в которой указываются номера и даты документов отгрузки, по которой формируется УПД. Кроме этого, здесь же указываютсяпорядковые номера строк товаров, которые относятся к этому документу.

Пример заполнения Строки 5а: Документ об отгрузке № п/п 1-3 №1525 от 01.07.2021 г.; № п/п 4-5 №1526 от 01.07.2021 г.;

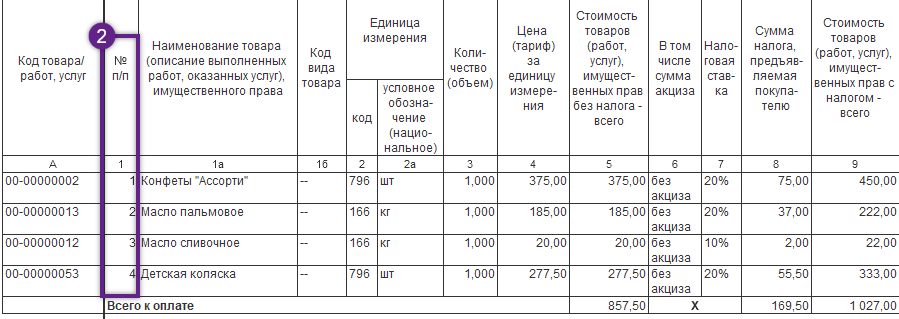

Колонка «№ п/п» в УПД с 1 июля 2021 года

В табличную часть добавляется новая колонка «№ п/п» (номер по порядку), проще говоря порядковый номер строки в табличной части. Эти же номера используются в строке 5а при указании документов оснований:

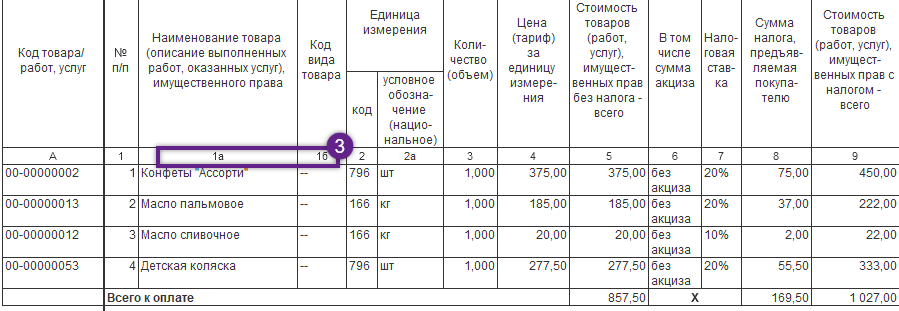

Колонки 1а и 1б

Соответственно колонки «Наименование товара» и «Код вида товара» смещаются в таблице чуть правее и у них изменяется порядковый номер и становится, соответственно 1а и 1б

Изменился заголовок в колонке 11

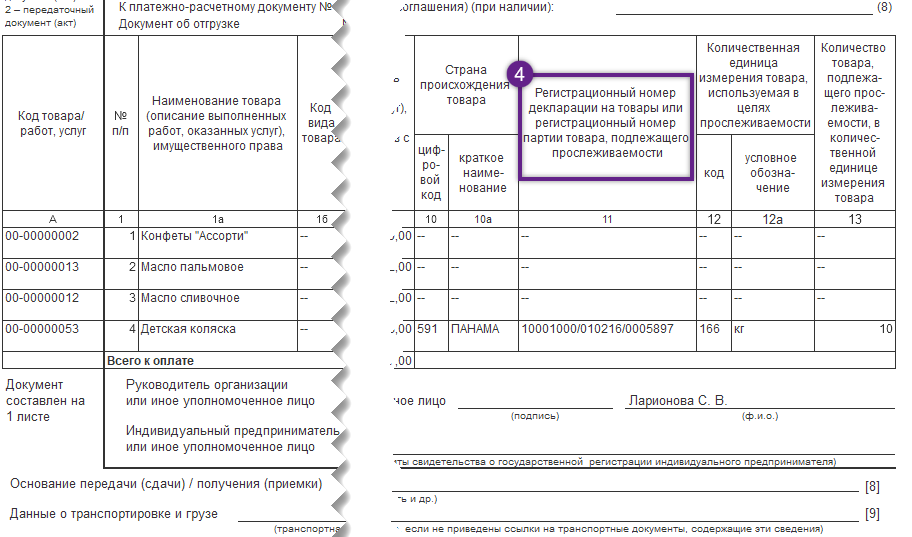

Для графы 11 изменился текст в заголовке и теперь он звучит так: «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости«.

Графы 12, 12а и 13 в УПД с 2021 г.

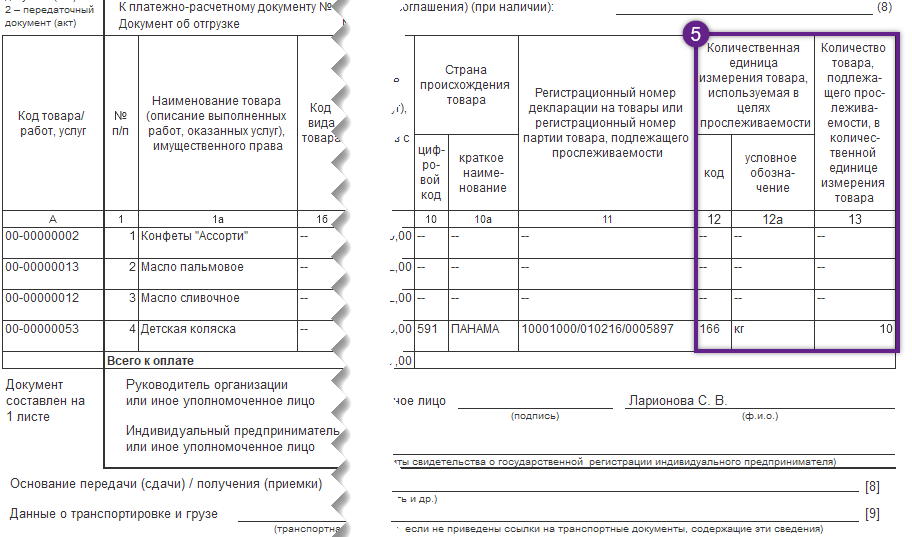

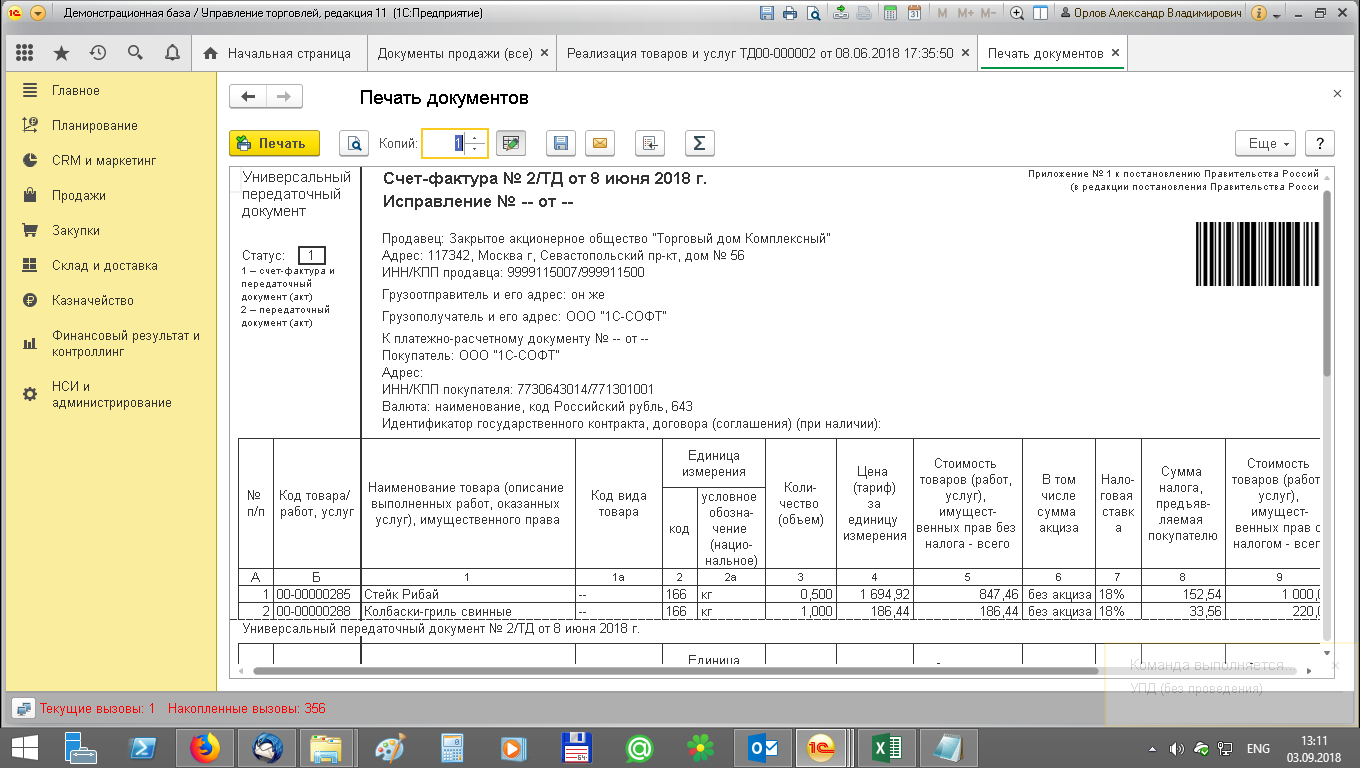

Добавились новые колонки 12, 12а «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» и 13 «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости». Эти графы нужно заполнять организациям, которые продают товары, по которым с 1 июля 2021 года вводится обязательная прослеживаемость (подробнее на сайте налоговой).

Если организация не торгует отслеживаемые товарами, то эти три столбца выводить в УПД не нужно

Какие товары прослеживаются с 1 июля 2021 года

Прослеживаемость — это не маркировка. При прослеживаемости следят не за каждой единицей ввезённого товара, а за всей партией сразу. Отслеживать будут по документам — специально для этого вводят новые формы, дополняют реквизиты привычных регистров и даже меняют декларацию по НДС.

Список прослеживаемых товаров (Приложение к постановлению Правительства РФ от 25.06.2019 № 807):

Рекомендации по заполнению отдельных реквизитов формы

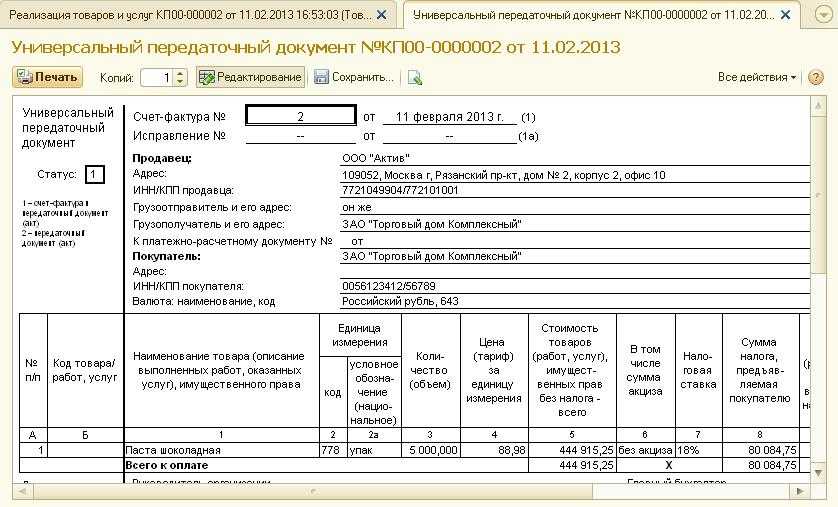

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений

|

№ Строки, графы |

Реквизит УПД |

Возможные значения, рекомендации и пояснения |

|---|---|---|

|

строки (1) – (7) графы 1–11 |

— |

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре. Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

|

строка |

Товар (груз) передал/ услуги, результаты работ, права сдал |

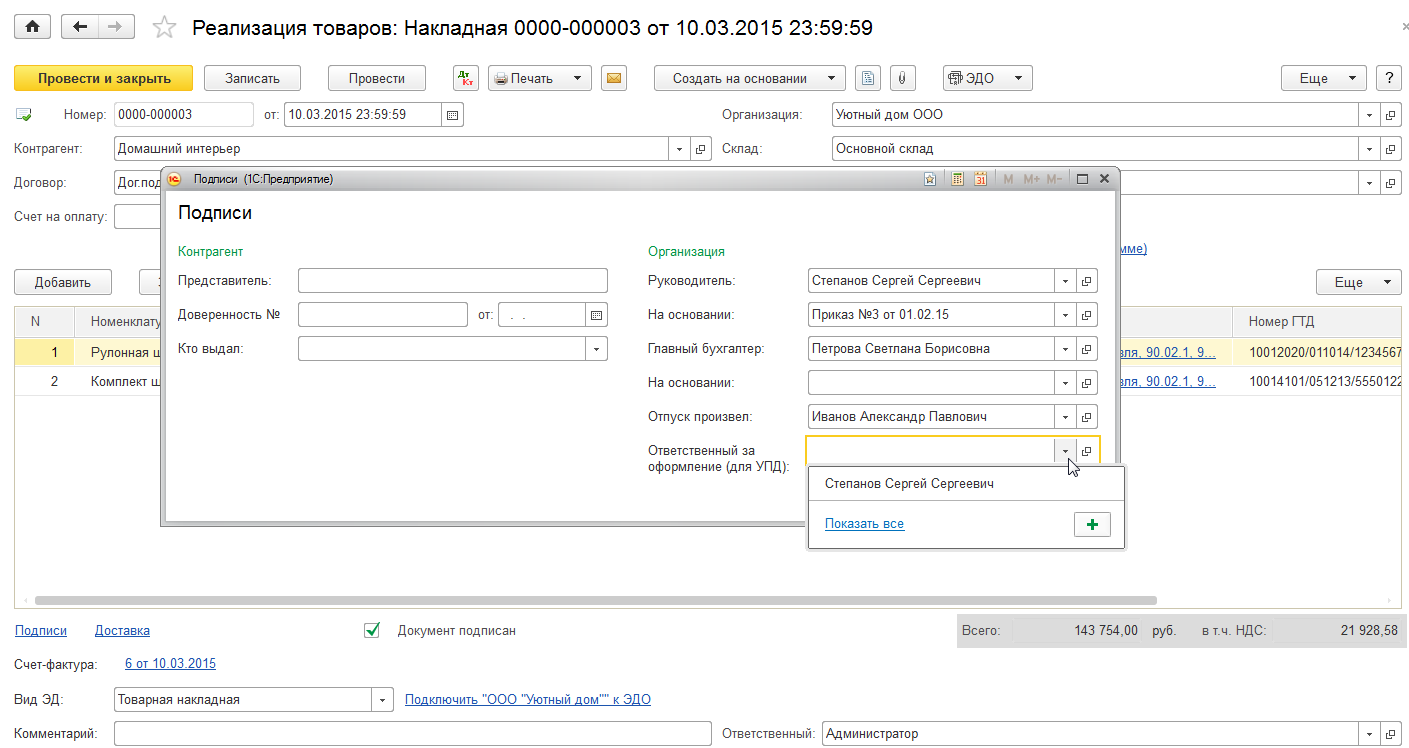

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. ), то при наличии подписи в строке в ней заполняются только сведения о должности и ФИО без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, для указания должности, ФИО и подписи второго ответственного. |

|

Строка |

Товар (груз) получил/ услуги, результаты работ, права принял |

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней заполняются только сведения о должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, для указания должности, ФИО и подписи второго ответственного лица. |

|

М.П. |

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету. |

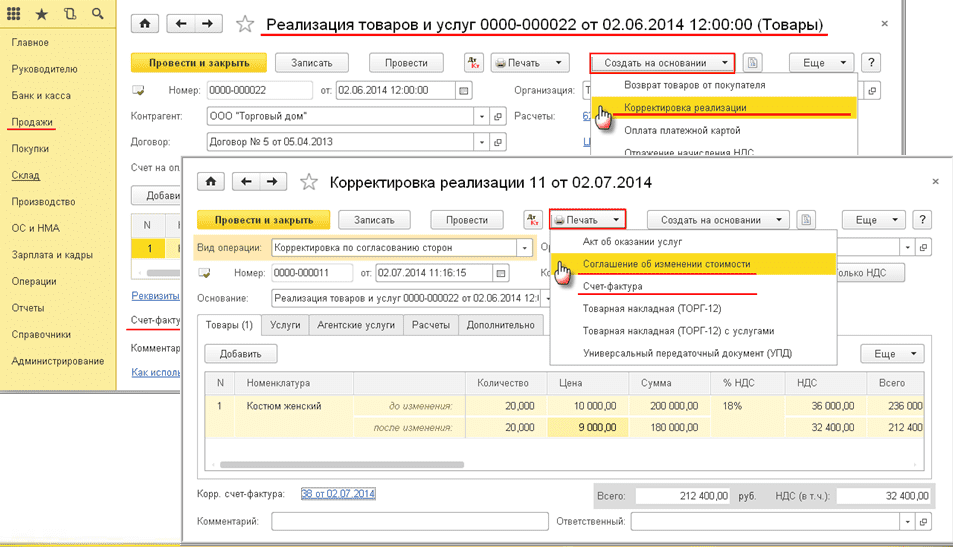

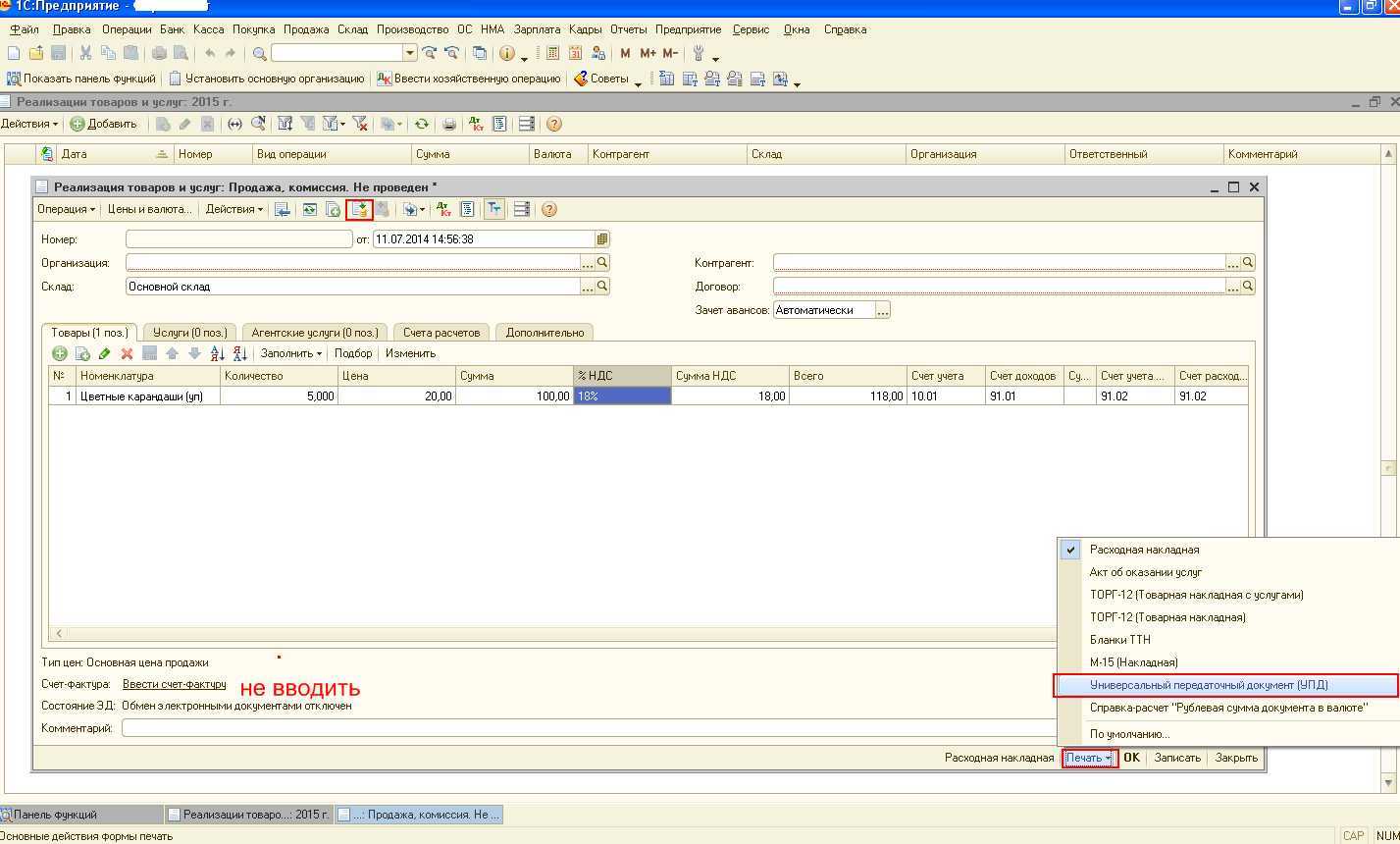

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Какому документу отдать предпочтение?

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

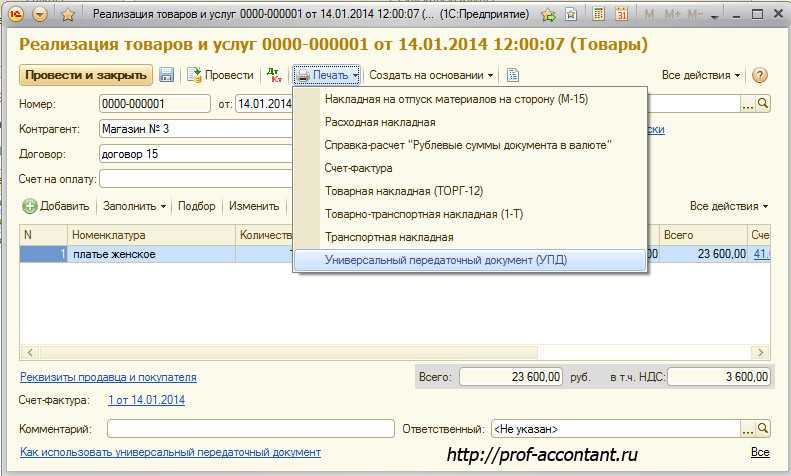

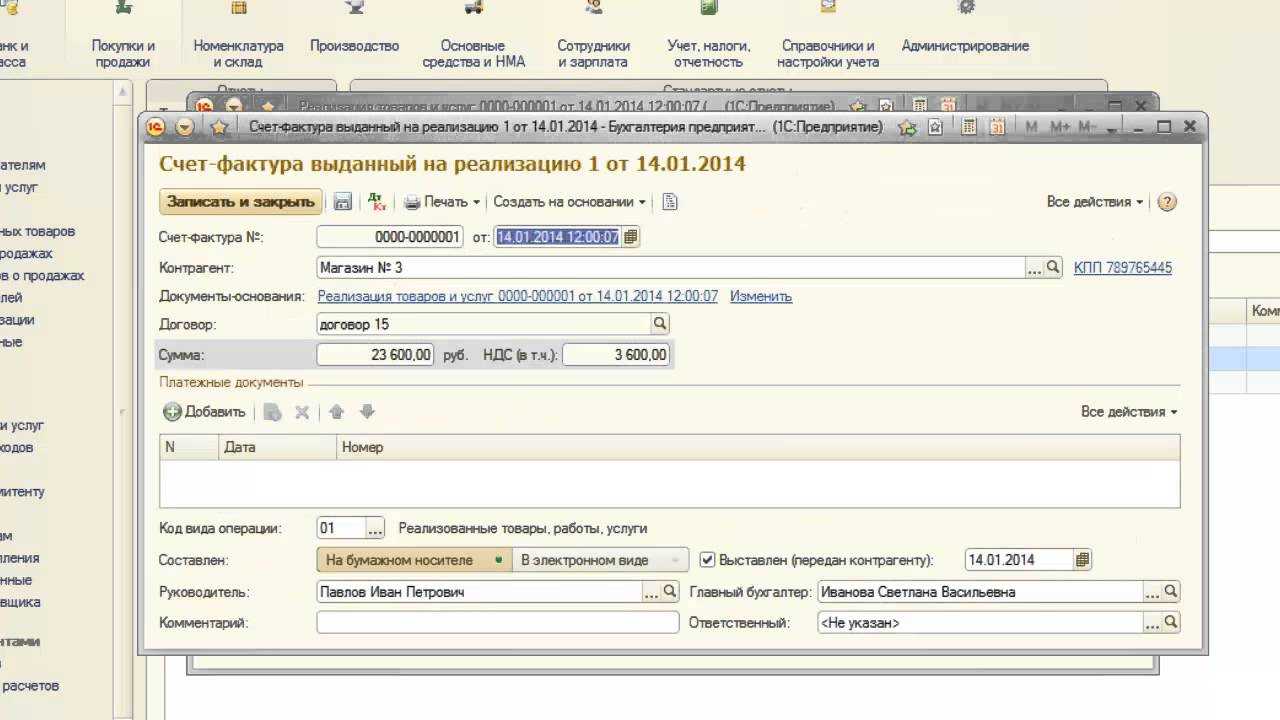

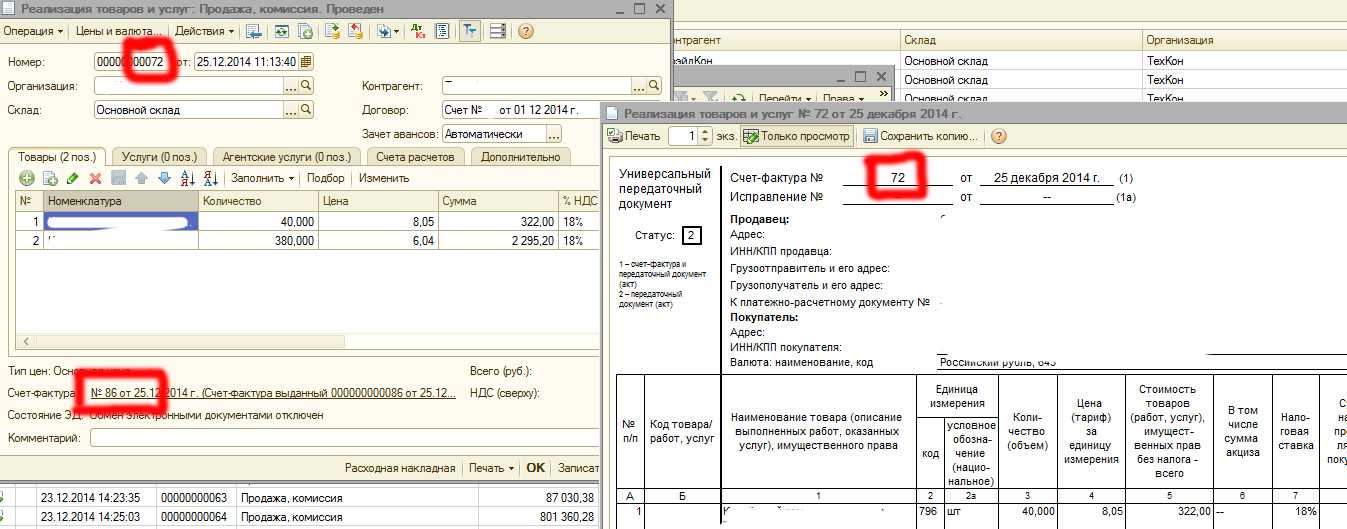

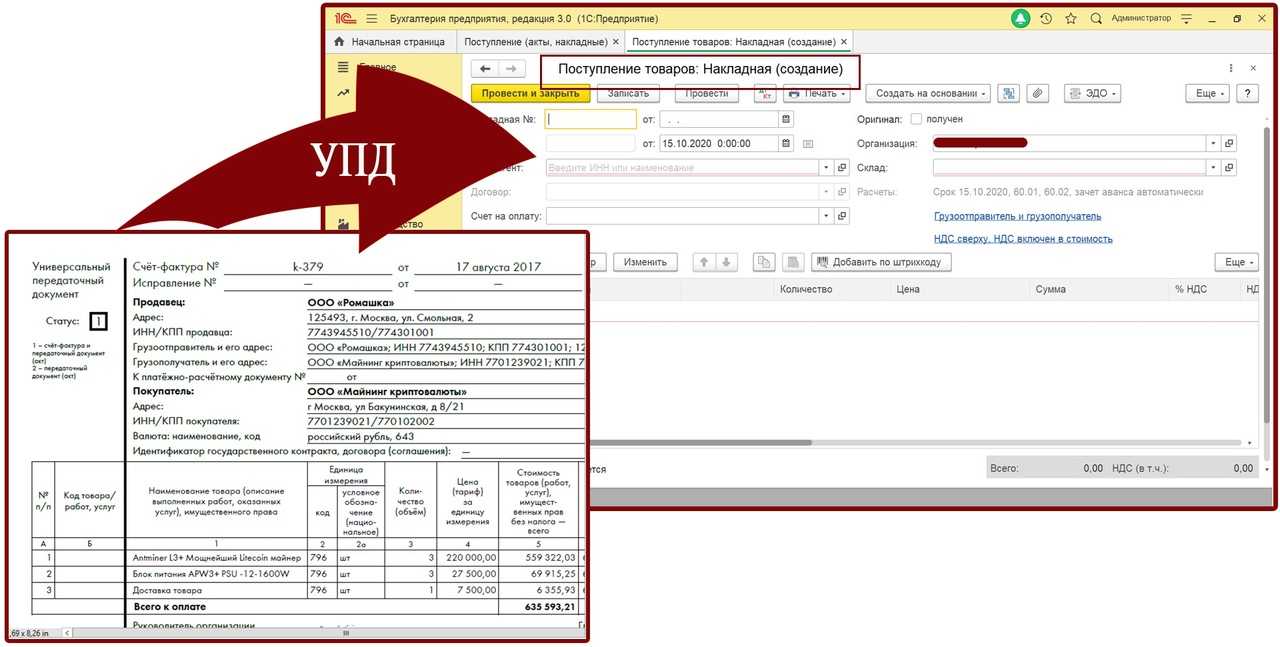

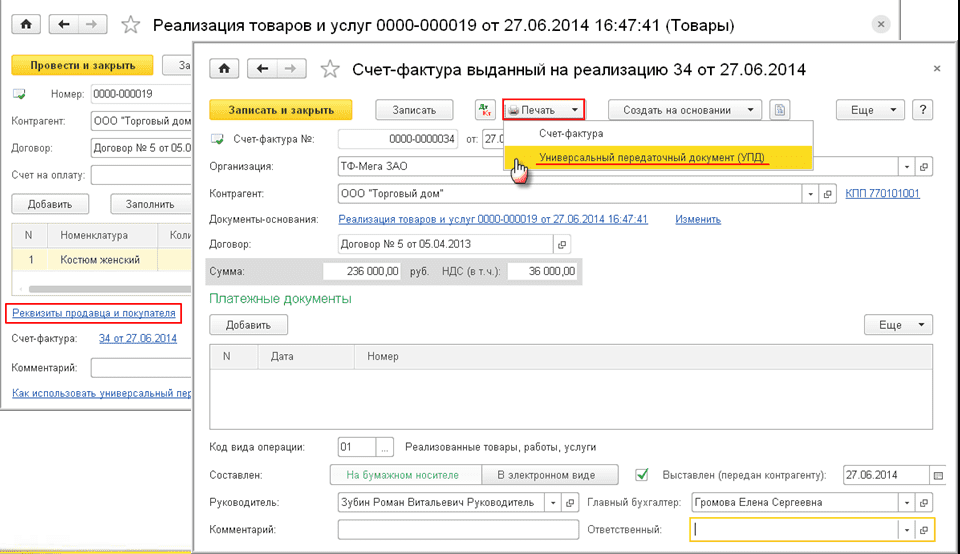

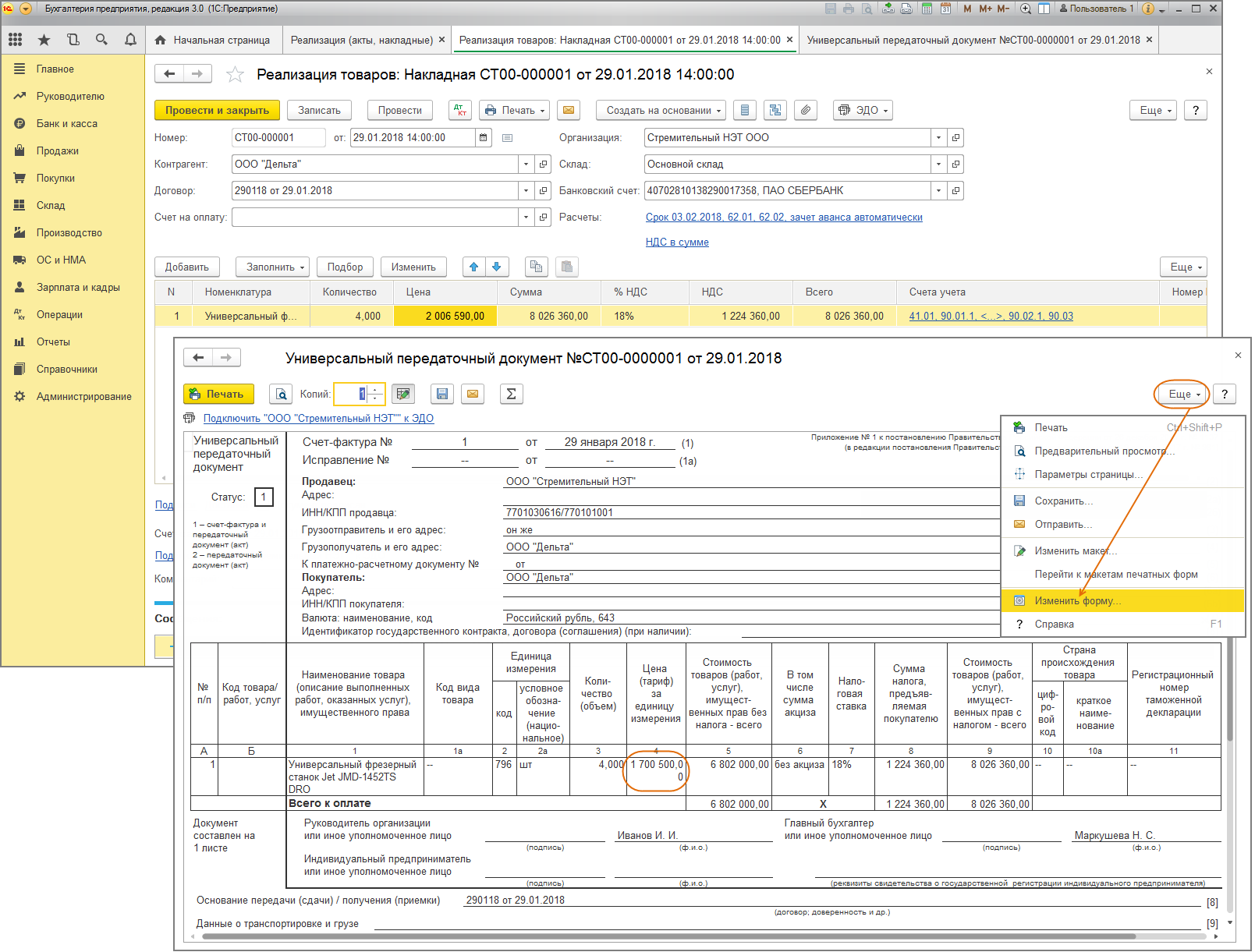

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

Как появился УПД

Примечательно, что эта форма по своей сути не является чем-то совершенно новым, а соединяет в себе функции уже существующих первичных документов. Такое соединение сокращает затраты времени на ведение отчетности, что более удобно. Мысли о создании такого документа существовали достаточно давно, но развить идею получилось только после принятия поправок в закон о бухгалтерском учете.

Внесенные в текст правового акта изменения позволили устранить существовавшие долгое время противоречия и наконец создать единый передаточный акт.

Его создание не было беспроблемным — проект выносили на обсуждение несколько раз, в том числе на специализированных форумах. Так эксперты в области права и специалисты, каждый день работающие с бухгалтерской отчетностью, получили возможность постоянно следить за состоянием проекта и высказывать свое мнение. Полученные замечания учитывались, в итоге текст документа переделывался несколько раз и его окончательный вариант сильно отличается от первоначального. На официальном интернет-портале ФНС России было также опубликовано письмо с рекомендациями к применению нового передаточного акта.

В результате вместо обширного документа, регулирующего всю первичную отчетность в бухгалтерии, работники получили новую форму и список советов по заполнению полей документа. В тексте письма работники налоговой службы предложили использование универсального передаточного акта в качестве формы бухгалтерской отчетности.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

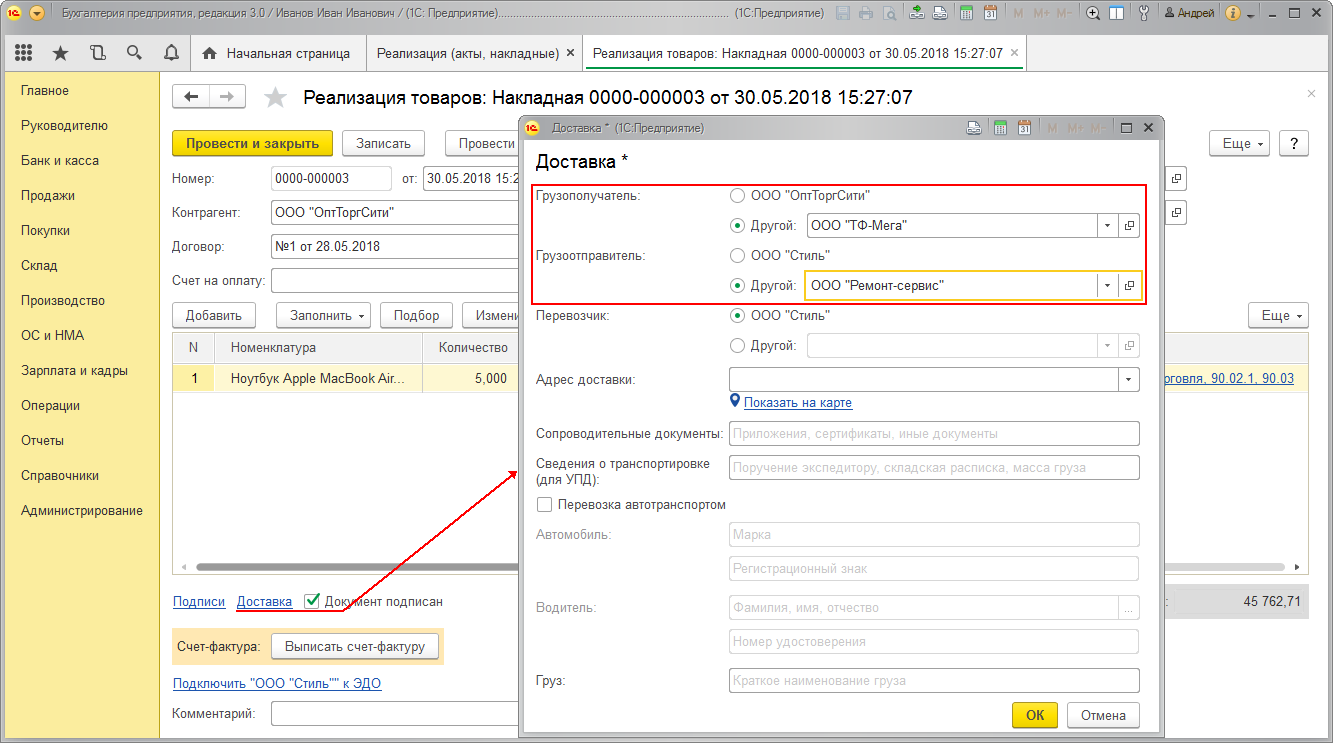

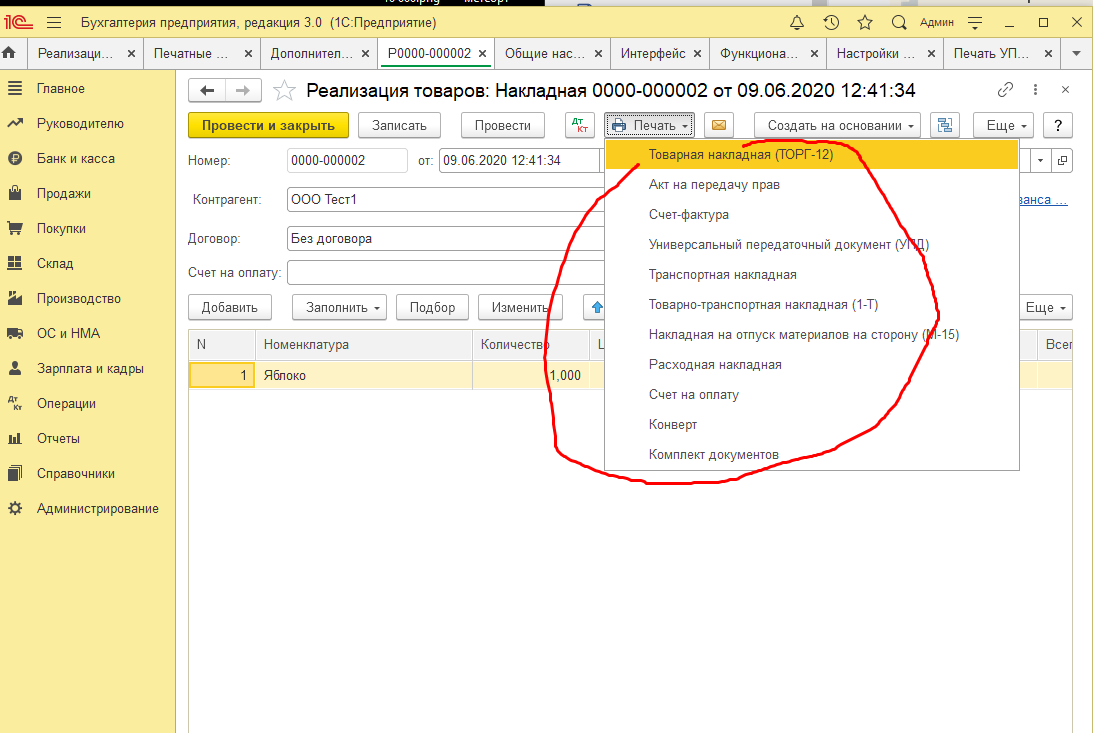

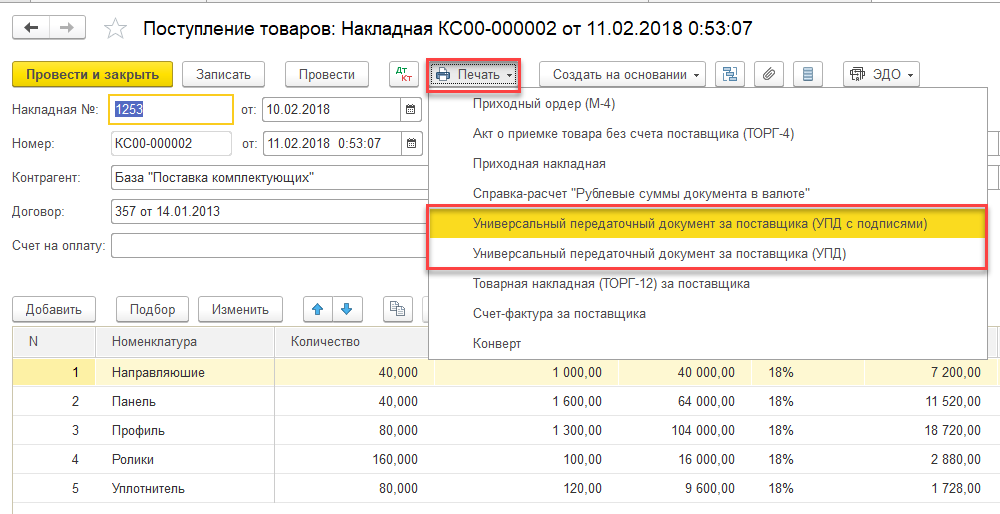

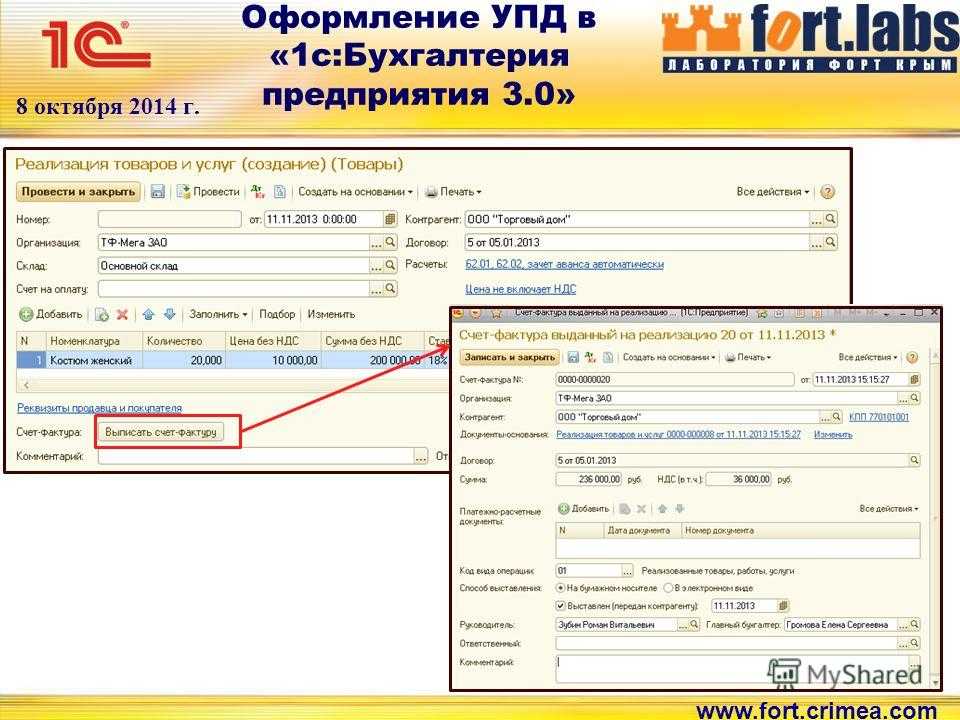

Как получить электронный УПД в «Бухгалтерии 8» (ред. 3.0)

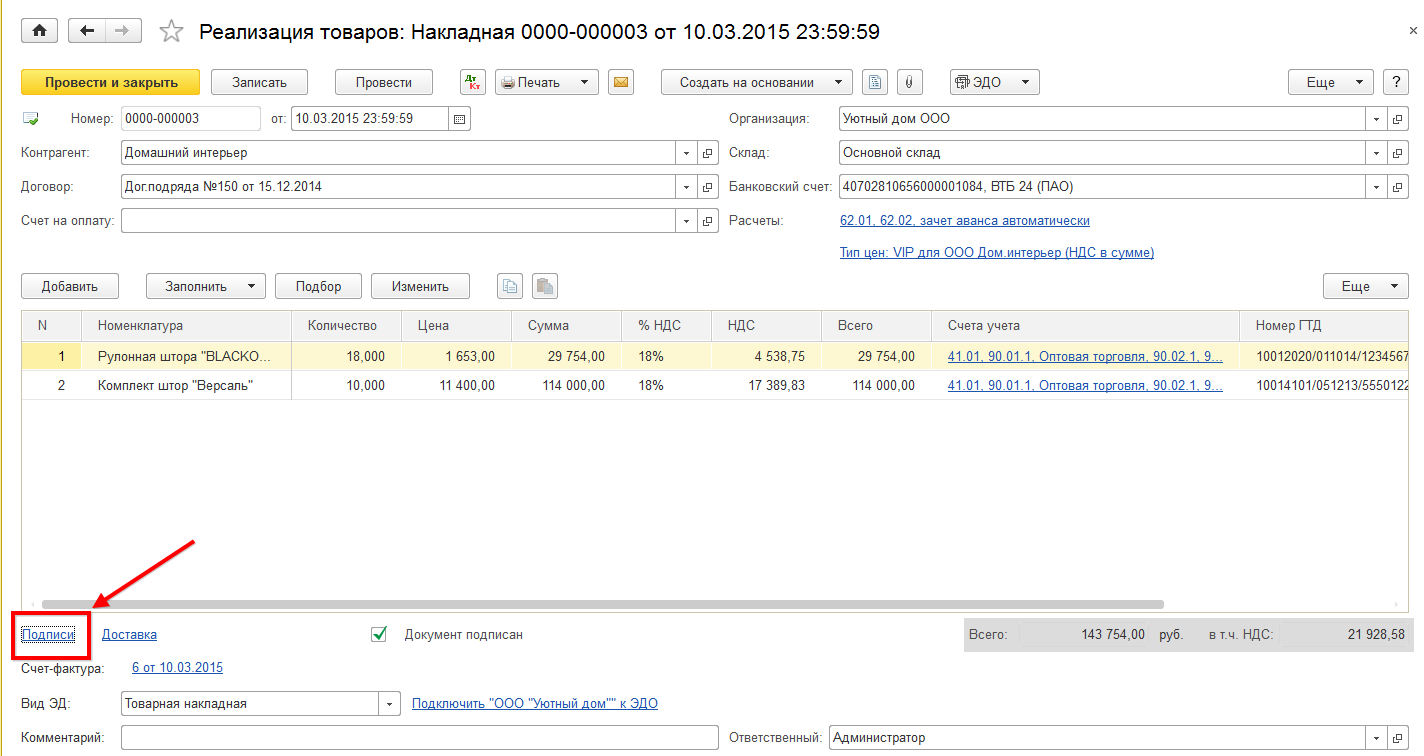

Больше всего вопросов вызывает порядок получения электронного УПД. Рассмотрим подробно, как в программе «1С:Бухгалтерия 8» редакции 3.0 получить элект-ронный УПД с функцией счета-фактуры и документа об оказании длящейся услуги.

В программе «1С:Бухгалтерия 8» редакции 3.0 при получении от продавца электронного документа (УПД) с функцией счета-фактуры и документа об оказании длящейся услуги покупатель должен выполнить следующие действия:

1. Получить и отразить в учете входящий УПД.

2. Обработать подтверждение оператора об отправке УПД.

3. Сформировать и отправить продавцу информацию об оформляемой сделке.

Автоматизация процесса формирования УПД в 1С

Для автоматизации процесса формирования УПД в 1С необходимо выполнить следующие шаги:

- Настроить требуемую конфигурацию 1С согласно требованиям вашей организации. Учтите необходимость настройки налоговых параметров, способов регистрации документов и других особенностей вашего бизнеса.

- Создайте необходимые реквизиты и регистры для формирования УПД. Учтите требования законодательства и виды документов, которые должны быть отображены в УПД.

- Настройте процесс формирования УПД в 1С с использованием инструментов конфигурации. Укажите необходимые поля и реквизиты, которые должны быть заполнены в документах для формирования УПД.

- Настройте автоматическую генерацию УПД при создании соответствующих документов в 1С. Укажите необходимые параметры и условия, при которых должна выполняться автоматическая генерация УПД.

- Проверьте правильность работы автоматизированного процесса формирования УПД в 1С. Просмотрите сгенерированные УПД и убедитесь, что они корректно отображают данные, указанные в исходных документах.

Автоматизация процесса формирования УПД в 1С позволяет значительно упростить работу сотрудников, снизить количество ошибок и сэкономить время. Регулярная проверка и обновление настроек автоматизации позволят поддерживать высокую эффективность работы и соответствие требованиям законодательства.

Пункты, необязательные к заполнению, но несущие пользу

В содержание текста включены пункты, которые необязательно заполнять, но они могут принести пользу тем, кто это делает:

- графа А — порядковый номер записи в таблице, заполняется для удобства визуального восприятия сведений;

- графа Б — код товара работ услуг в УПД, где можно взять данные для подтверждения права применения льготных тарифов по страховым взносам для фондов. Думаете, что такое код товара в УПД? Это значение, позволяющее сторонам понять, что именно должно быть передано по договору, и отражающее информацию о приобретении в бухгалтерской отчетности.

- строка 8 — идентификатор отношений между сторонами сделки, иногда может косвенно подтверждать её содержание и особенные условия;

- в строку 9, если нужно, вписывают реквизиты транспортных документов;

- 12 строчка — сведения о передаваемом грузе, иные неотъемлемые от УПД сведения;

- 17 строка говорит о наличии либо отсутствии споров и претензий между сторонами соглашения.

Электронный УПД: нормативное регулирование

Формат электронного счета-фактуры с дополнительной информацией утвержден приказом ФНС России от 24.03.2016 № ММВ-7-15/155@ «Об утверждении формата счета-фактуры и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме» (зарегистрирован в Минюсте России 21.04.2016 № 41888). Приказ № 155 вступил в силу 07.05.2016 и применяется по 31.12.2019.

Формат счета-фактуры с дополнительной информацией (утв. Приказом № 155 или Приказом № 820), который одновременно является счетом-фактурой, применяемым при расчетах по НДС, и документом об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (по сути, формат универсального передаточного документа (УПД)), включает в себя:

Файл обмена информации покупателя может отсутствовать, если в соответствии с гражданским законодательством РФ составление двустороннего документа, удостоверяющего передачу-приемку, не требуется.

Файл обмена информации продавца подписывается усиленной квалифицированной электронной подписью лица, уполномоченного на подписание счетов-фактур (п. 6 ст. 169 НК РФ), а также отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны продавца (ч. 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Файл обмена информации покупателя подписывается отвечающей требованиям Закона № 63-ФЗ электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны покупателя.

Поскольку формат УПД является форматом счета-фактуры с дополнительной информацией, то обмен таким электронным документом производится в соответствии с положениями приказа Минфина России от 10.11.2015 № 174 «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи», вступившего в силу 01.04.2016.

Шаги для выгрузки УПД в формате XML для ЭДО

Подготовка и выгрузка Управленческого Учета УПД в формате XML для электронного документооборота (ЭДО) в 1С выполняется следующими шагами:

- Открыть программу 1С:Предприятие и зайти в нужную базу данных.

- Перейти в раздел «Управление торговлей» и выбрать пункт «Управление учетом заявок на товары».

- Выбрать нужную заявку, для которой необходимо выгрузить УПД в формате XML для ЭДО.

- На панели инструментов нажать кнопку «Выгрузить документ».

- В появившемся окне выбрать формат выгрузки «XML для электронного документооборота» и нажать кнопку «OK».

- Указать путь и имя файла, в который будет выгружен УПД.

- Выбрать необходимые настройки выгрузки, такие как период, фильтры и другие параметры.

- Нажать кнопку «Выгрузить».

- После завершения выгрузки, открыть файл XML с помощью программы для работы с XML-документами (например, Microsoft Excel).

Теперь у вас есть готовый УПД в формате XML, который можно использовать для электронного документооборота (ЭДО).

Обратите внимание, что в данной инструкции описаны общие шаги для выгрузки УПД в формате XML в программе 1С:Предприятие. Реальные шаги могут отличаться в зависимости от конкретной версии 1С и настроек вашей системы

Как выгрузить УПД в XML для ЭДО из 1С

Универсальный платежный документ (УПД) — это документ, который используется для электронного документооборота (ЭДО) между организациями. В 1С можно легко выгрузить УПД в формате XML, чтобы передать его контрагенту для дальнейшей обработки. В этом руководстве мы рассмотрим, как выполнить эту операцию.

- Откройте 1С и выберите нужную базу данных, в которой хранятся документы, которые вы хотите выгрузить в формате УПД.

- Перейдите в меню «Документы» и выберите необходимый документ.

- Откройте документ и проверьте, что все необходимые данные (например, информация о товарах, суммах и контрагенте) заполнены правильно.

- Нажмите на кнопку «Выгрузить» или выберите пункт меню «Выгрузка > Универсальный платежный документ (ЭДО)».

- В появившемся окне выберите формат файла XML и укажите путь для сохранения файла.

- Нажмите кнопку «ОК» и подождите, пока 1С создаст XML-файл.

Поздравляю! Вы успешно выгрузили УПД в формате XML для ЭДО из 1С. Теперь вы можете передать этот файл своему контрагенту для дальнейшей обработки.

Обратите внимание, что процесс выгрузки УПД в XML может немного отличаться в разных версиях 1С, поэтому вам может понадобиться дополнительная документация или консультация специалиста

Как получить электронный УПД в «Бухгалтерии 8» (ред. 3.0)

Больше всего вопросов вызывает порядок получения электронного УПД. Рассмотрим подробно, как в программе «1С:Бухгалтерия 8» редакции 3.0 получить элект-ронный УПД с функцией счета-фактуры и документа об оказании длящейся услуги.

В программе «1С:Бухгалтерия 8» редакции 3.0 при получении от продавца электронного документа (УПД) с функцией счета-фактуры и документа об оказании длящейся услуги покупатель должен выполнить следующие действия:

1. Получить и отразить в учете входящий УПД.

2. Обработать подтверждение оператора об отправке УПД.

3. Сформировать и отправить продавцу информацию об оформляемой сделке.

Проверка и отправка выгруженного УПД в формате XML для ЭДО

После того, как вы выгрузили УПД в формате XML из 1С, вам необходимо проверить его на корректность и отправить полученный файл для электронно-цифрового обмена (ЭДО). В данной статье мы рассмотрим пошаговые инструкции по проверке и отправке выгруженного УПД.

Проверка выгруженного УПД

Откройте файл УПД в формате XML с использованием текстового редактора или специального инструмента для просмотра и редактирования XML-документов.

Убедитесь, что в файле нет синтаксических ошибок и что он соответствует формату, предусмотренному для ЭДО

Обратите внимание на обязательные поля и структуру документа.

Проверьте правильность заполнения каждого поля, а также наличие всех необходимых данных в соответствии с требованиями системы ЭДО, с которой вы сотрудничаете.

Если в процессе проверки вы обнаружили ошибки или пропущенные данные, внесите необходимые изменения и сохраните файл.

Отправка выгруженного УПД

- Зайдите в систему ЭДО, с которой вы работаете, и найдите функционал для загрузки и отправки электронных документов.

- Выберите соответствующую опцию для отправки УПД.

- Укажите путь к сохраненному выгруженному УПД-файлу в формате XML.

- При необходимости заполните дополнительные поля или добавьте комментарии к документу.

- Проверьте все указанные данные и убедитесь, что они соответствуют требованиям системы ЭДО.

- Нажмите кнопку «Отправить» или аналогичную опцию для загрузки файла на сервер системы ЭДО.

- Дождитесь подтверждения отправки документа и сохраните полученный уникальный идентификатор документа.

После выполнения указанных шагов ваш выгруженный УПД будет успешно проверен и отправлен в формате XML для ЭДО.

Какой бланк использовать в работе

ВАЖНО!

Кроме того, существует региональная специфика заполнения универсального передаточного акта. К примеру, в Башкирии с 01.12.2020 стороны прописывают в контрактах, что УПД заполняется по форме этого субъекта РФ. А в самом башкирском бланке есть графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Бланк и порядок заполнения универсального передаточного акта следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.