Как оприходовать ржд билет в бухгалтерии с ндс

» Важно УФНС России по г. Москве от 31.08.2009 N 16-15/090448.1, от 10.01.2008 N 19-11/603

Поэтому вычет НДС возможен только на основании БСО, то есть проездного документа. Инфо Так что если в проездном документе сумма НДС не выделена, принять налог к вычету не получится, даже если агент вам предоставил счет-фактуру. Если же в билете указана сумма НДС, зарегистрируйте в книге покупок именно этот документ, а не счет-фактуру посредника.

Теперь, после того как мы определились, в каком случае у организации есть право на вычет, мы посмотрим, как отразить НДС в авиабилетах в авансовом отчете. 6. Отражаем электронный билет в авансовом отчете Итак, мы с вами определили, какие документы должны быть для признания расходов.

Теперь пришло время составить авансовый отчет. Как отразить в книге покупок билет в электронной форме, если в маршрутной квитанции отсутствует ИНН/КПП перевозчика?

Электронные формы ж/д билетов не имеют всех реквизитов, обязательных для документов на бумажных носителях. При записи в книге покупок в графах об ИНН/КПП ставится прочерк.

Вопрос №5. Как осуществляется возврат билетов, купленных через электронную систему расчетов? Для возврата билета требуется иметь обоснование – подача заявления в форме претензии на возврат средств.

Срок представления заявления составляет полгода, определяемый от даты отправки поезда. В течение месяца перевозчик принимает решение, о чем сообщается заявителю. В зависимости от основания и времени обращения определяется величина суммы, возвращаемая безналичным переводом на реквизиты плательщика.

Оцените качество статьи. Теперь рассмотрим все правила и инструкции касательно налогового и бухгалтерского учетов при покупке электронного авиабилета. В инструкции назначено, что пока сотрудник пребывает в командировке за границей, то ему будут возмещены:

- Оплата аэропортовых сборов;

- Расходы на поездку;

- Провоз багажа в обе стороны.

- Предварительный заказ авиабилетов;

Все эти условия могут быть выполнены только в том случае, если у работника есть все оригиналы документов, которые должны подтвердить все расходы в виде квитанций, чеков и т. д. Таким образом получается, что электронный билет – это полноправный билет на транспортные средства, но со своими незначительными нюансами.

Он обязательно должен быть показан в оригинале в том случае, если работник хочет, чтобы ему вернули все его потраченные средства за его время отлучения в командировку.

Как писалось выше, распечатанный маршрут, который вмещает в себя всю необходимую информацию о стоимости билета, клиенте, и представляет из себя подтверждение того, что хозяйственная операция была совершена, а сам посадочный талон показывает полученные транспортные услуги. Компания купила электронный билет для отправки своего сотрудника, который был командирован в Стокгольм (Дания). Цель такой командировки – договор с иной компанией об открытии торговых путей.

Оформление документов на командировку

После согласовательной части идет документальное оформление командировки.

Так, на третьем шаге выпускают приказ о направлении работника в командировку. Его готовит обычно кадровая служба на основании положительного решения директора компании.

После подписания приказа и ознакомления с ним командируемого работника на четвертом этапе заказывают билеты и гостиницу.

Почему важно оформлять проездные документы только после издания приказа? Потому что в любой момент планы руководства могут измениться и командировка не состоится. В этом случае ваши расходы на проезд и найм жилья будут признаны необоснованными

Работник может самостоятельно заняться оформлением проездных и гостиницы. Однако для упорядочивания расходов желательно заказ билетов и проживания доверить отдельному сотруднику, который будет оформлять данные расходы в соответствии с установленными нормами. В этом случае нужно сделать предварительный расчет для начисления командировочных.

Кого можно, а кого нельзя направлять в служебные командировки?

Отправлять в командировки можно тех работников, с которыми заключены трудовые договора. Само определение командировки как поездки в местность вне места постоянной работы подразумевает, что работник находится в штате и имеет постоянное рабочее место.

Однако, в ряде случаев в командировку могут направляться и внештатные сотрудники, работающие по договору ГПХ. При этом направление в командировку и ее условия также требуется оформить отдельным актом работодателя (заказчика).

Ст.127 ТК РК устанавливает ограничения по направлению в командировку некоторых категорий сотрудников.

Так, согласно п.4 ст.127 ТК РК, вправе отказаться от направления в командировку:

- работники, не достигшие 18-лет;

- беременные женщины;

- работники-инвалиды.

Такие работники могут направляться в командировку только если это не запрещено им по медицинским показаниям и они не возражают сами. Принуждать их работодатель не вправе.

Также, согласно п.5 ст.127 ТК РК, от направления в командировку вправе отказаться следующие категории работников:

- имеющие детей до 3 лет;

- воспитывающие детей-инвалидов, нуждающихся в постоянном уходе (при наличии соответствующего медицинского заключения);

- осуществляющие уход за больными членами семьи, нуждающимися в постоянном уходе (также требуется медзаключение).

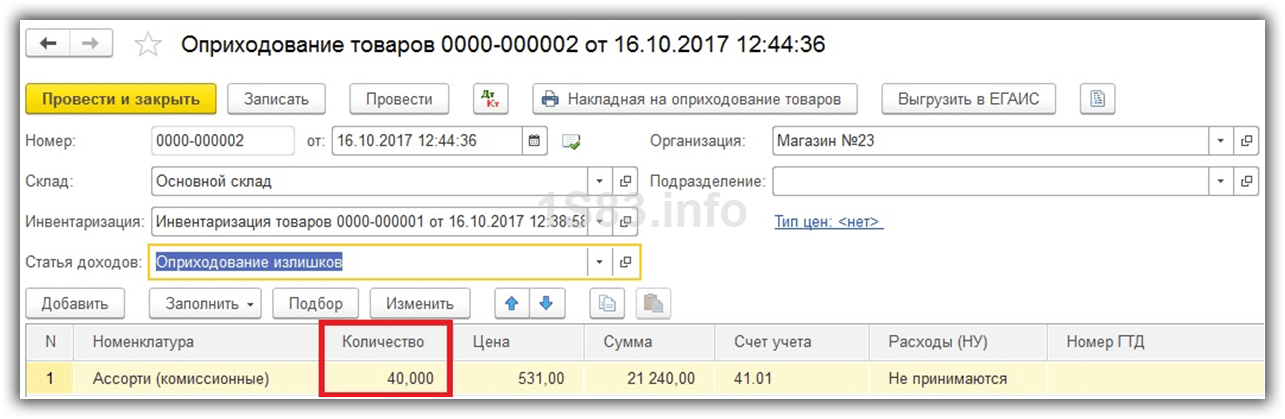

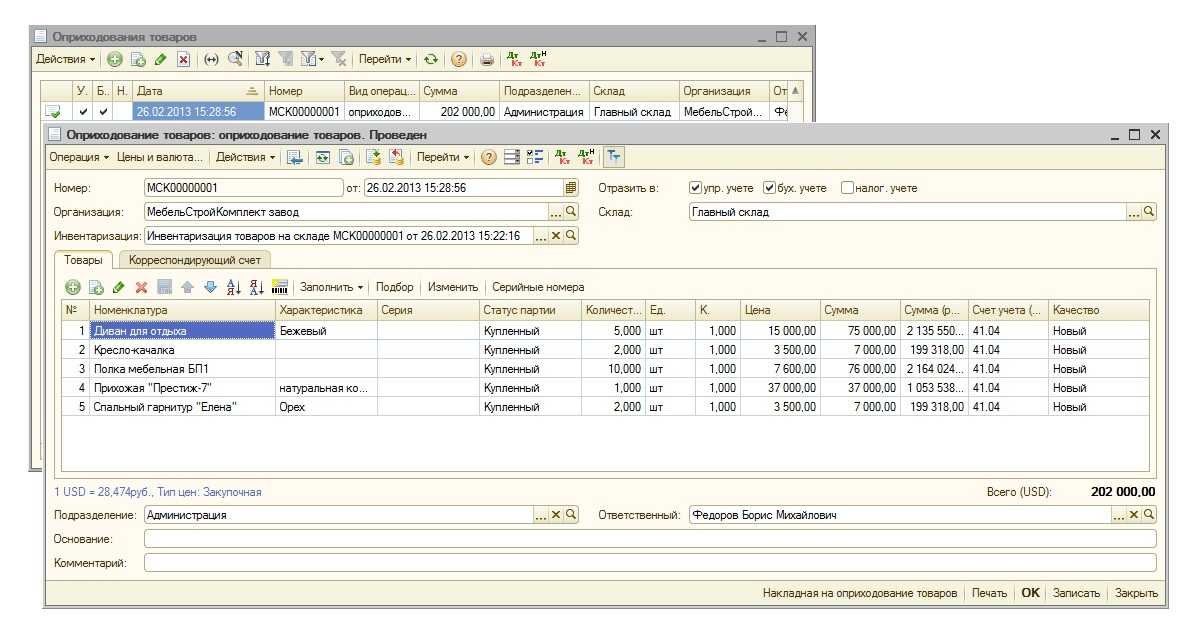

Организация учета денежных документов

1С:ИТС

Подробнее о бланках строгой отчетности старого и нового образца (с учетом действующей редакции Федерального закона от 22.05.2003 № 54-ФЗ) см. в справочнике «Онлайн-кассы» раздела «Юридическая поддержка».

На счетах 50.03 и 50.23 в программе ведется учет как в суммовом, так и в количественном выражении. Аналитический учет организован в разрезе денежных документов (для этого используется справочник Номенклатура денежных документов). Для каждого денежного документа указывается его вид:

При вводе сведений в карточке денежного документа можно указать его стоимость, тогда она будет автоматически проставляться при регистрации поступления или выдачи соответствующего документа.

Рис. 1. Настройка функциональности

После установки флага в разделе Банк и Касса программы становятся доступны документы Поступление денежных документов и Выдача денежных документов, а также журнал Денежные документы. Из журнала можно сформировать Отчет по движению денежных документов, который предназначен для контроля поступивших и выданных денежных документов. Для контроля сохранности и анализа движения денежных документов также можно воспользоваться стандартными бухгалтерскими отчетами.

Документ Поступление денежных документов предназначен для отражения факта поступления в кассу организации денежного документа. В шапке документа нужно указать счет учета денежных документов (50.03 или 50.23). Если выбирается счет 50.23, то необходимо указать валюту учета денежных документов. В зависимости от способа поступления денежного документа выбирается вид операции:

Если регистрируется Поступление от поставщика, то в поле Счет расчетов требуется указать счет учета расчетов с контрагентом.

При этом в документе Поступление денежных документов не предусмотрено одновременное указание и счета учета расчетов с контрагентом, и счета учета расчетов по авансам. Поэтому в качестве счета расчетов удобно использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками». Этот же счет следует указывать и при отражении оплаты поставщику, тогда затруднений с зачетом авансов не возникнет.

Для каждой номенклатуры поступивших денежных документов указывается их количество и сумма (с учетом налогов). НДС в сумме документа не выделяется, так как факт поступления денежного документа не является фактом принятия к учету товаров или услуг, право на получение которых предоставляет документ. Товары (работы, услуги) могут быть приняты к учету позднее (например, при регистрации авансового отчета сотрудника о командировке или о приобретении ГСМ по талону), тогда, по общему правилу, НДС и учитывается.

Документом Выдача денежных документов отражаются следующие виды хозяйственных операций:

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Интеграция 1С:Бухгалтерии с сервисом Smartway

— это онлайн-сервис, предназначенный для планирования и организации деловых поездок, который включает следующие возможности:

- поиск и сравнение цен на авиа- и железнодорожные билеты, отели и апартаменты;

- мгновенное бронирование и управление бронью в режиме онлайн;

- удобные инструменты для согласования маршрута и бюджета командировок внутри предприятия;

- онлайн-доступ к подтверждающим документам для бухгалтерии;

- историю и статистику поездок по всем сотрудникам организации.

Smartway снижает затраты компании и помогает управлять командировками. Удобное приложение работает в браузере без платы за подключение и обслуживание.

Начиная с версии 3.0.65 в «1С:Бухгалтерии 8 КОРП» была поддержана интеграция с сервисом Smartway.

В «1С:Бухгалтерии 8» интеграция доступна начиная с версии 3.0.68.

Примечание Здесь и далее по тексту под «1С:Бухгалтерией 8» понимаются все варианты поставки (КОРП, ПРОФ, базовая, включая программы, созданные на основе базовой версии).

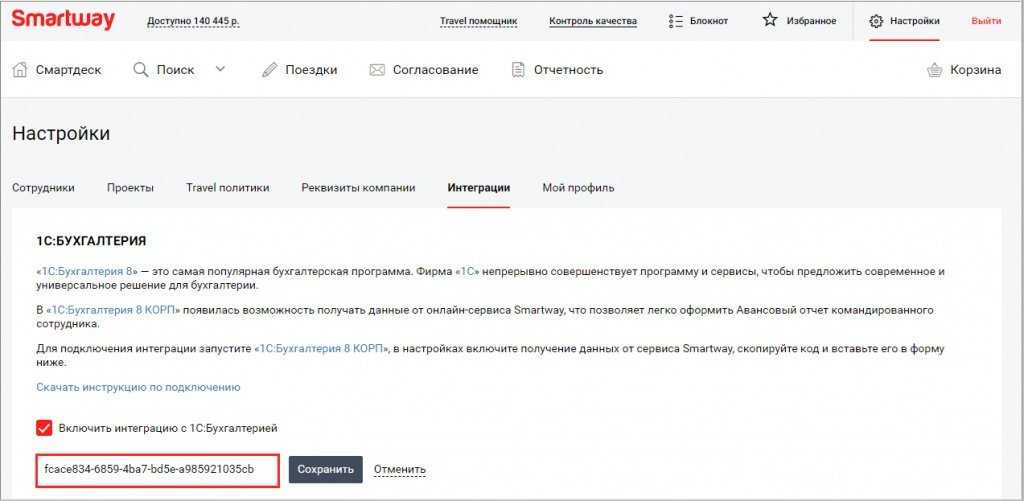

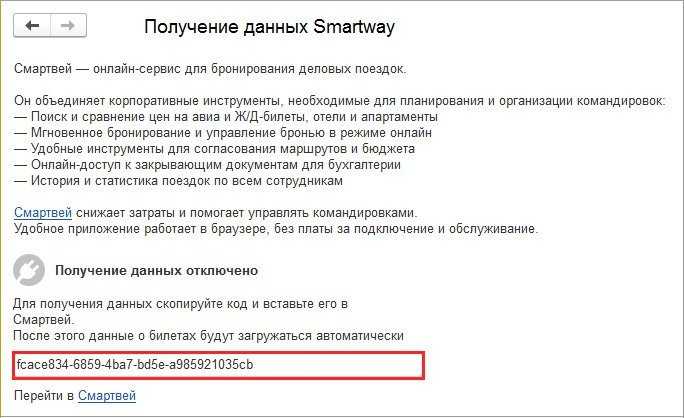

Настройки интеграции со Smartway выполняются в форме Получение данных Smartway (раздел Администрирование) по кнопке Включить. Программа предложит код (рис. 1), который следует скопировать и передать в Smartway.

Рис. 1. Настройка интеграции с сервисом Smartway

В разделе Настройки сервиса Smartway потребуется установить флаг Включить интеграцию с 1С:Бухгалтерией, указать скопированный код и сохранить выполненные настройки (рис. 2).

Рис. 2. Настройки интеграции с «1С:Бухгалтерией»

В форме Получение данных Smartway «1С:Бухгалтерии 8» появится сообщение: Получение данных включено. Теперь информация о приобретенных билетах будет загружаться автоматически без участия пользователей.

Со всеми поставщиками гостиничных услуг, приобретаемых через сервис Smartway, у ООО «СМАРТВЭЙ» заключен агентский договор. Подтверждающие документы, которые потребуются бухгалтерии для оформления командировок (счета, акты и счета-фактуры), ООО «СМАРТВЭЙ» выставляет от своего имени, что значительно упрощает документооборот.

Пакеты документов хранятся в разделе Отчетность сервиса Smartway и доступны онлайн в любой момент. Счета, акты и счета-фактуры можно скачать в формате .pdf или .xlsx или получить на адрес электронной почты, указанный в личном кабинете. Оригиналы документов высылаются почтой. За свои услуги ООО «СМАРТВЭЙ» взимает абонентскую плату. Документы на нее также доступны в разделе Отчетность.

Как купить электронный билет с выгодой?

Покупка билетов РЖД через Интернет — выгодное решение для всех. Оформление документа займет всего несколько минут. Пассажиру не придется ехать на станцию и терять время в длинных очередях в кассу. Кроме того, при самостоятельном внесении персональных данных меньше риск допустить ошибку. Вы всегда сможете проверить информацию перед совершением оплаты.

Многие организации используют электронные сервисы, чтобы покупать проездные документы для командировок. Это просто, быстро и удобно. Оплатить билет можно напрямую с расчетного счета компании. Воспользуйтесь , чтобы оценить все преимущества покупки электронных билетов. Получить подробную информацию об использовании сервиса можно по телефону. Наши сотрудники ответят на любые вопросы.

16.09.2019

Виды отчетных документов

Все отчетные документы, которые вы получите на электронную почту или скачаете из личного кабинета, нужно распечатать и отнести в бухгалтерию.

- Электронный билет. Электронный посадочный купон нужно распечатать на принтере. Если вы распечатали электронный билет в терминале самообслуживания или в кассе на ж/д вокзале, для отчета предоставьте билет на бланке.

- Документ на сумму сервисного сбора Туту.ру (если сбор есть). За билет, оформленный на физическое лицо, вы получите акт об оказании услуг (УПД-2). Если билет куплен на юридическое лицо, мы пришлем счет-фактуру (УПД-1).

- Электронный чек. Он высылается, если заказ оплачен банковской картой. Скачать чек можно из письма, которое вы получите после покупки билета.

- Если вы оформили онлайн-возврат билета, то дополнительно получите квитанцию РЖД о возврате и акт на комиссию по онлайн-возврату Туту.ру. В случае возврата билета в кассе нужно передать в бухгалтерию квитанцию о возврате, которую вы получите в кассе.

- Если вместе с ж/д билетом вы приобрели на Туту.ру страховку, ее тоже нужно скачать и распечатать для отчета. За отчетными документами на сервисные услуги, приобретенные напрямую у перевозчика (например, питание), обратитесь в ж/д кассу.

Сравнение оформления билетов документальной и бездокументальных форм

При использовании ж/д билетов разных видов имеют отличительные особенности, учитываемые при использовании их в документообороте.

| Условия учета | Бумажный носитель | Электронный носитель |

| Используемые перевозчиком названия | ОАО «ФПК» | ОАО «РЖД» |

| Подтверждение наличия документа | Билет, оформленный на БСО | Используется распечатка документа маршрутной квитанции на бумажный носитель и посадочный талон |

| Подтверждение факта оплаты | Не требуется | Чек ККМ, терминала электронный платежей при подтверждении личности плательщика |

| Документ для применения вычета по НДС | Билет (БСО) с указанием суммы налога | Маршрут/квитанция с выделенным налогом |

| Документ для подтверждения расходов | Билет | Посадочный талон |

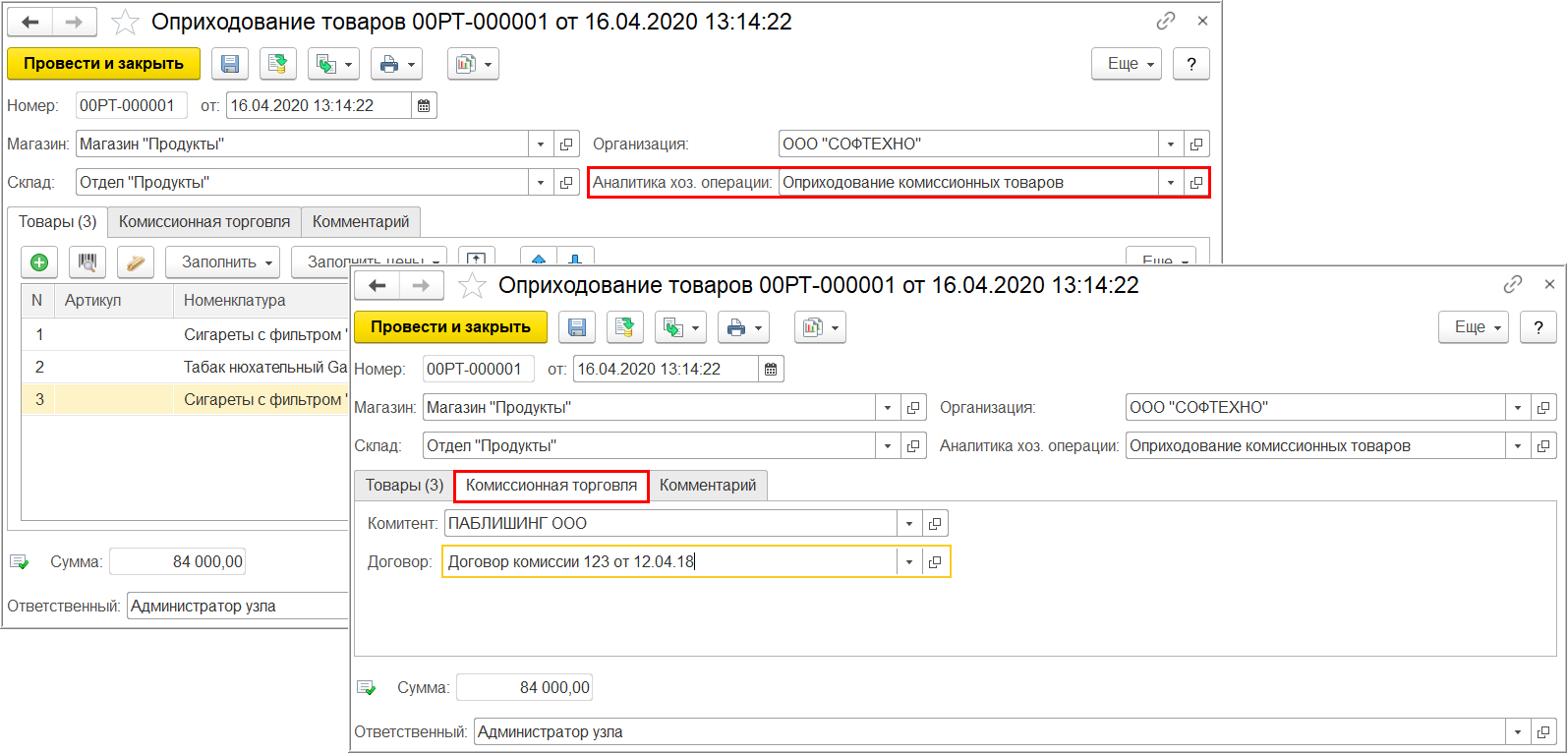

Поступление и учет билетов

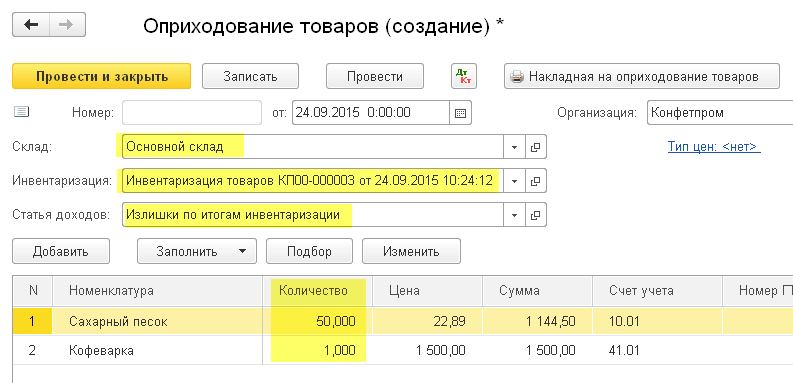

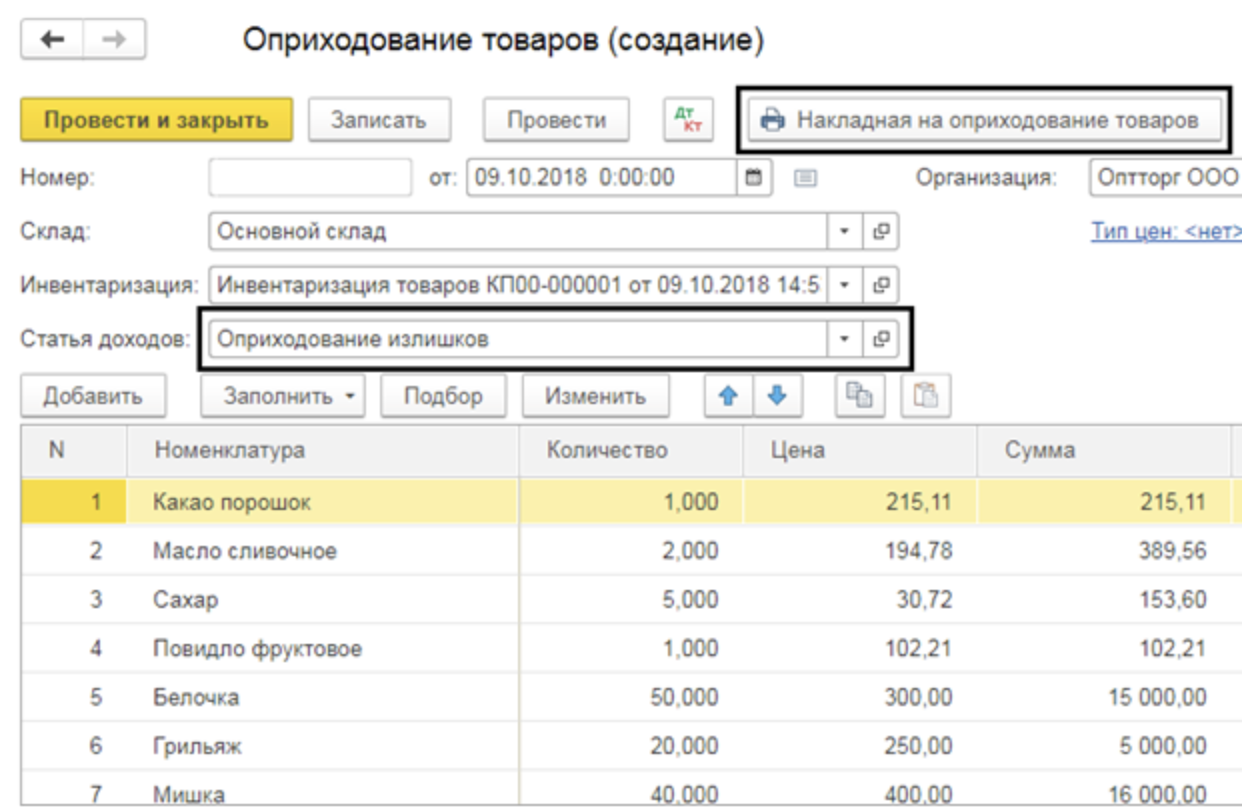

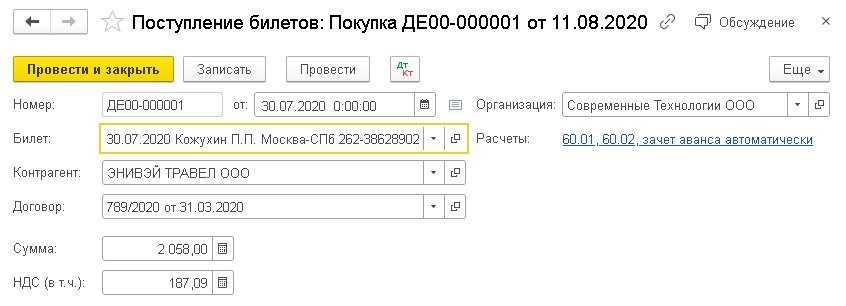

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

Рис. 1. Регистрация покупки билета

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Учет электронных билетов

Несмотря на то, что электронные проездные документы появились давно, порядок их учета действующим законодательством не регламентирован.

На практике сложились два основных способа учета электронных билетов в бухгалтерском учете (в соответствии с Планом счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н):

- в качестве денежных документов, учитываемых на счете 50.03 «Денежные документы» (электронные проездные документы являются бланками строгой отчетности и обладают необходимыми признаками денежных документов);

- в качестве предоплаты услуг перевозчика с использованием счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

Организация самостоятельно должна определить порядок учета электронных билетов и закрепить его в учетной политике для целей бухгалтерского учета.

В «1С:Бухгалтерии 8» поддерживаются оба варианта учета электронных билетов.

Примечание Об учете электронных проездных билетов см. в статье «Учет денежных документов в «1С:Бухгалтерии 8″».

Методика учета электронных проездных билетов в качестве денежных документов достаточно трудоемкая. Чтобы отразить «жизненный цикл» электронного билета с момента его приобретения и до момента списания его стоимости в расходы, в программе следует выполнить следующую последовательность действий:

- Зарегистрировать покупку билета для сотрудника с помощью документа Поступление денежных документов и на закладке Денежные документы указать реквизиты билета.

- Зарегистрировать передачу билета сотруднику с помощью документа Выдача денежных документов и на закладке Денежные документы указать реквизиты билета.

- По возвращении сотрудника из командировки в документе Авансовый отчет указать выданный билет на закладке Авансы в качестве выданного аванса подотчетному лицу.

- Учесть стоимость билета в расходах: реквизиты билета и его стоимость учетом НДС следует отразить на закладке Прочее документа Авансовый отчет.

Таким образом, описанная схема учета предполагает отражение одного и того же проездного билета в нескольких документах и закладках. Еще больше осложняет учет ситуация, когда билеты приобретаются через специализированное транспортное агентство (через посредника).

В этом случае следует учитывать технические особенности расчетов с посредником и использовать в программе разные виды договоров:

- Прочее — для оплаты и получения билетов в качестве денежных документов;

- С поставщиком — для оплаты и отражения вознаграждения посредника (сервисного сбора).

Учет электронных билетов в качестве предоплаты услуг перевозчика на первый взгляд кажется более простым вариантом. В этом случае стоимость проездных документов можно учитывать в командировочных расходах, используя документ Поступление (акт, накладная) с видом операции Услуги. Но признавать командировочные расходы следует на дату авансового отчета. Значит, при таком варианте учета необходимо каким-то образом контролировать взаимосвязь приобретенных билетов и авансовых отчетов по сотрудникам и по датам.

Учитывая, что оформление деловых поездок является неотъемлемой частью бизнес-процессов многих компаний, оптимизация процесса учета командировок в «1С:Бухгалтерии 8» стала одной из приоритетных задач, решение которой велось параллельно по двум направлениям:

- интеграция с сервисом Smartway.

- упрощение формы авансового отчета.

Возврат электронного билета

Иногда сама жизнь подбрасывает непростые ситуации. К примеру, поездка сотрудника срывается, и билеты приходится сдавать. Компания-перевозчик в этом случае должна вернуть часть денежных средств, согласно условиям, указанным в проездных документах. В соответствии с пунктом 93 «Правил формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации», утвержденных приказом Минтранса России от 25 сентября 2008 года № 155, при добровольном отказе пассажира от полета комиссионные сборы не возвращаются. Если человек по каким-либо причинам решил вернуть билет, то с него взимается предусмотренная условиями применения тарифа плата за операции по аннулированию бронирования. Бухгалтер в этом случае должен сделать следующие записи:Дебет 50.3 Кредит 71 – возвращен неиспользованный билетДебет 76 (60) Кредит 50.3 – билет возращен продавцуДебет 51 Кредит 76 (60) – стоимость билета возвращена продавцом частичноДебет 91.2 «Прочие расходы» Кредит 76 (60) – сумма сборов отнесена на прочие расходы.

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Как учесть электронный билет в авансовом отчете

На самом деле – это только часть билета.

Маршрут/квитанция и контрольный купон являются документами строгой отчетности:

- п. 2 Приказа Минтранса России N 322 от 21 августа 2012 г.

- п. 2 Приказа Минтранса России №134 от 08 ноября 2006 г.

Итак, электронный билет у вас есть. Теперь нужно определиться, можно ли на его основании признать расходы на поездку. Во-первых, расходы на поездку работника по служебным делам в целях расчета налога на прибыль учитываются в составе командировочных расходов – пп.12 п.1 ст.264 НК, и относятся они к прочим расходам, связанным с производством и реализацией.

Во-вторых, не следует забывать, что требование п.1 ст.252 НК об экономической обоснованности и документальной подтвержденности никто не отменял. Приобретение билета на железнодорожный или авиационный транспорт свидетельствует только о факте заключения договора между перевозчиком и пассажиром. Но договор – это только намерение, сам по себе он не подтверждает факт, что хозяйственная операция действительно произошла.

Поэтому немудрено, что у бухгалтера появляется вопрос: какие документы должны быть в наличии, чтобы они подтверждали расходы на проезд? Для бухгалтерского учета расходы подтверждают первичные документы, которые оформлены в соответствии с требованиями ст.9 закона №402-ФЗ «О бухгалтерском учете». В НК списка обязательных документов, которыми можно подтвердить расходы на проезд, нет.

Руководствуясь последними разъяснениями чиновников, можно сделать вывод, что для признания расходов на проезд при покупке электронных билетов необходимо:

Для авиаперевозки:

- посадочный талон, который выдается при регистрации на рейс – подтвердит перелет по маршруту, указанному в билете.

- маршрут/квитанция (распечатка электронного документа на бумажном носителе) с указанием стоимости перелета – подтвердит расходы на приобретение билета;

По данному вопросу разъяснения приведены в письмах Минфина: Письма Минфина: от 18.05.15г. №03-03-06/2/28296 от 06.04.2015г.

№03-03-06/19229 от 29.01.2014г.

N ГД-4-3/1897) 2. Для железнодорожной перевозки:

- контрольный купон.

Письмо Минфина от 25.08.2014г.

Поступление и учет электронных билетов в 1С

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка «Основное»), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).