Что делать, если в чарджбэке отказали

Если не получилось оспорить платеж через банк, это не значит, что вы не правы. Скорее всего, для вашей ситуации не подходит механизм чарджбэка. Но на продавца можно подать в суд, а в случае мошенничества — написать заявление в полицию.

Вряд ли получится оспорить решение по чарджбэку через суд. Суды считают, что их нельзя обжаловать в рамках закона о защите прав потребителей. Такой результат был во всех судебных делах, которые мне удалось найти.

Еще суд не может сослаться на регламенты платежных систем и заставить банк вернуть деньги с чужого счета. Например, в правилах «Мастеркарда» сказано, что они не создают прав для держателя карты. То есть формально отказ в чарджбэке — это не нарушение прав клиента банка. И чарджбэк — это внутренняя процедура, которая помогает решить спорные ситуации между банками. Она не защищает права потребителя в том объеме, который есть в законодательстве.

А вот если банк не выполнил условия договора об обслуживании, например не принял претензию, то он нарушил права клиента. Но в таких случаях обычно достаточно отправить жалобу в клиентскую службу банка.

Какие операции по закону должны проверяться

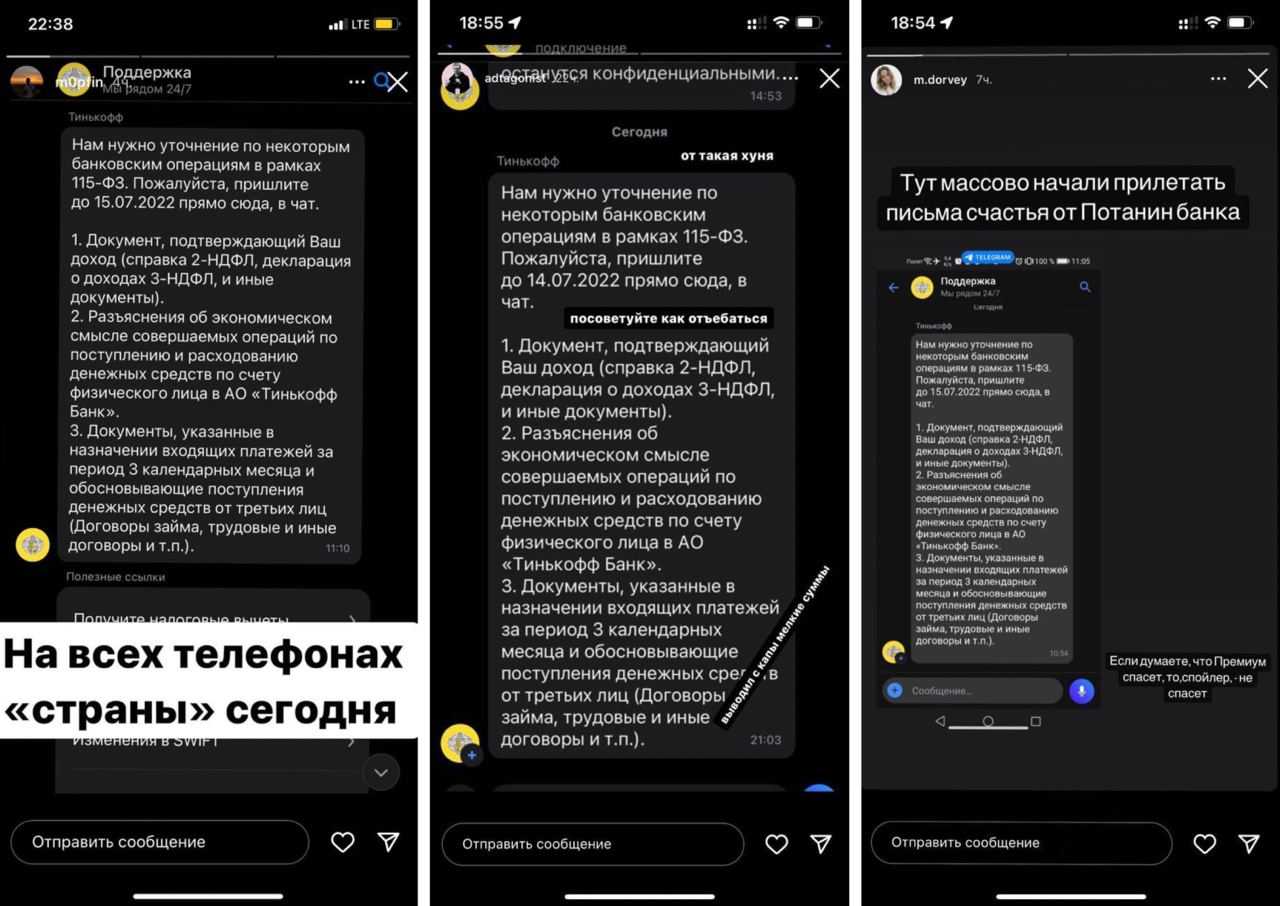

Тинькофф не формирует самостоятельно операции, которые могут быть заблокированы по ФЗ 115

Их перечень определяет сам закон, а банки обязаны обращать внимание на такие транзакции и проверять их. Это довольно большой перечень, полный найдете в Статье 6 ФЗ-115

Вот основные:

- снятие и зачисление наличных средств на счет (со счета) юридического лица на сумму от 1 млн;

- покупка и продажа иностранной валюты физлицом на сумму от 1 млн;

- покупка ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада в пользу третьего лица с внесением на счет наличных денег;

- купля-продажа драгоценных металлов и камней, изделий из них, лома. Тут нужно пояснить, что речь о частых операциях, разовая покупка в магазине ювелирных изделий не станет причиной блокировки;

- получение выигрыша от участия в лотерее;

- финансовые операции между клиентом и сервисами азартных игр;

- операции, связанные со сделками с недвижимостью на сумму от 5 млн рублей;

- получение физлицом или юрлицом перевода с территории иностранного государства без валютного контроля;

- операции почтовых переводов на сумму от 100000 рублей;

- операции по выводу средств от оператора мобильной связи на сумму от 100000 рублей;

- некоторые операции на сумму от 600000 рублей.

Самое главное кроется в пункте 1,9 ст 6 ФЗ 115. Уполномоченное лицо, в данном случае — банк Тинькофф, само может принимать решение, какие операции и на какие суммы будут проверяться.

Вот и получается, что по сути банк может поставить на контроль любую операцию, проведенную физическим и юридическим лицом. И то, что Тинькофф массово блокирует счета клиентов по ФЗ 115, говорит о том, что в его внутренних алгоритмах произошли какие-то важные изменения. Список операций, подлежащих контролю, и их суммы были расширены.

При этом внутренние регламенты банков никогда не поддаются огласке. Поэтому остается только читать отзывы о недавних блокировках Тинькофф по ФЗ 115 и делать выводы о том, какие операции сейчас стали подозрительными.

В случае выявления подозрительной операции банк требует документы по ней. По сути, если операция будет признана законной, блокировка должна быть снята.

Что делать, если налоговая ошиблась

Бывает, что налоговая ошибается и блокирует счет, даже если бизнес вовремя сдал отчетность и заплатил все налоги.

Чтобы разблокировать счет, нужно обратиться в ваше отделение налоговой: позвонить, прийти лично или оставить обращение в личном кабинете. Скорее всего, вас попросят подтвердить документально, что нарушений с вашей стороны не было: например, отправить квитанцию об уплате налога.

Если таким образом решить вопрос не получается, можно отправить в вышестоящий налоговый орган жалобу. На ее рассмотрение у налоговой есть 15 рабочих дней, а если счет заблокировали после налоговой проверки, то жалобу могут рассматривать месяц. Пока налоговая рассматривает жалобу, ограничения на пользование счетом продолжают действовать.

Если не помогла и жалоба, придется подавать иск в суд. На время судебного разбирательства можно снять ограничения со счета. Для этого нужно подать ходатайство и приложить доказательства, что блокировки бизнес получит серьезный ущерб — например, не сможет рассчитаться с контрагентами.

Через суд можно не только оспорить ошибку, но и получить компенсацию: она зависит от ставки рефинансирования и заблокированной суммы. Если заблокированы все исходящие операции, ставка начисляется на всю сумму денег на счете.

Насколько целесообразно обращаться в суд, решать бизнесу. Здесь нужно учитывать, какая сумма и на какой срок была заблокирована, насколько серьезные убытки понес бизнес и насколько велико желание судиться с налоговой.

Специфика обслуживания в банке

При наличии любых вопросов (в частности – при желании отказаться от банковского продукта), клиенты привыкли обращаться в одно из отделений своего финансового учреждения. Специалисты в представительстве банка всегда готовы ответить на имеющиеся вопросы и осуществить запрашиваемую процедуру. В случае с отказом клиента от использования кредитки они закрывают счет и грамотно проводят ликвидацию пластика. Однако на финансовом рынке России Тинькофф Банк стоит особняком, поскольку ведет обслуживание исключительно дистанционно. Это означает, что у учреждения нет сети представительств, куда можно было бы обратиться со своим запросом. Каналов взаимодействия у Тинькофф Банка и его клиентуры ровно два – это call-центр, работающий круглосуточно, и интернет-банк.

Запомнить о чарджбэке

Привязала основную карту к какому то левому сервису.Виртуальная карта с 0 на счету:

Светлана, ко всем сервисам подписок привязываю новую Вирт карту и называю её соответсвенно и на ней всегда ноль.

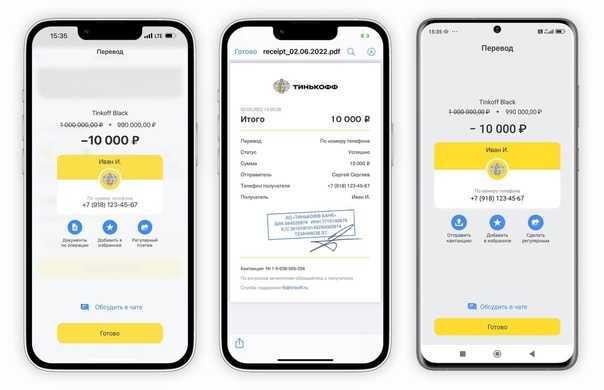

Я подал на чарджбэк в итоге. К счастью у меня был итоговый счёт об аренде, который я всегда прошу распечатать и забираю. Сначала я описал свою версию (на английском), приложил скан счета, отдал в банк. Через 60 дней мастеркард прислал ответ в банк и там была версия арендодателя и все его документы. Меня спросили, по прежнему ли я оспариваю. Я сказал «да», ещё раз переписал свою версию другими словами. Дальше мастеркард, как посредник решал, чья версия более правдивая на основе документов. Ещё через 60 дней банк прислал мне письмо, что мастеркард решил, что прав я. Через пару дней получил всю сумму полностью.

Антон, да, они все мне прислали.

Антон, это было с кредиткой Ситибанка. Я ничего специально не запрашивал, Сити сам мне отфорвардил все документы, которые ему присылали.

Автор молодец И дело даже не в сумме, а в том что, вы разобрались в чем то новом для себя, зачастую получив такие навыки и поняв алгоритмы действия в определенных ситуациях, в дальнейшем можно обнаружить, что они пригодились совершенно в другой области. Ну и плюсом иногда такие маленькие, но победы несоразмерно радуют)))

Ed, дааааа) Как же Вы правы! Это был такой спортивный интерес, получится или нет) Я радовалась безумно))

Как то приехал в Москву и заселился в гостиницу «Вечный Зов» оплатил проживание естественно до заселения. Когда зашёл в номер ужаснулся: грязь, плесень, вонь, торчащие из стен провода и отваливающиеся розетки, ещё и грязные рваные полотенца. Сидя в номере забронировал другой отель. И пошёл выселяться. В возврате денег отказали. Ведь я в номере провел 15 минут. Вызов полиции не помог. В итоге отменил операцию оплаты в приложении, и думал что все хорошо. Через пару дней деньги опять списали. Тогда то я и лфлрмил чарджбэк. Хорошо, что у меня были фото грязного номера и фото заявления на возврат денег, в котором отказали + скриншоты брони другого отеля на эти же даты. В итоге сработало. Процесс затянулся на +/- 100 дней. Но все же это сработало

Оформляла 1 раз: возвращала стоимость авиабилетов после банкротства компании Aigle Azur в 2019 (спасибо за подсказку людям с форума Винского). Оформила заявку в Сбер через онлайн форму, прикрепила чеки и билеты. Вернули деньги дней через 50. Зато не пришлось лично общаться с сотрудниками сбера.Онлайн переписка в приложении показала, что сотрудники сбера не знают, что такое чарджбек и несут полную околесицу, что такого нет и банк тут ни при чем

Анастасия, ооо, напомнили, как-то раз банкротство авиакомпании обнаружили сами совершенно случайно за несколько недель до вылета. Тоже оформляли возврат через банк, успешно.

Была похожая история 4-5 лет назад. Спасибо Тинофф, что вернули деньги.Схема там простая, надеются, что большинство забьёт на это. Так в принципе и происходит.

Чего не стоит делать, чтобы обезопасить себя от блокировки и введения ограничений

Дополнительно Центробанк обращается к предпринимателям и дает следующие советы.

- Оперативно сообщайте в Федеральную налоговую службу и обслуживающий банк об изменениях в видах деятельности. Если вы перестали продавать пластиковые окна и переключились на мебель, направьте в ФНС заявление о смене кодов ОКВЭД и предупредите банк.

- Периодически заглядывайте в ЕГРЮЛ и проверяйте, содержатся ли в реестре актуальные сведения о вашем бизнесе. Если вы переехали в новый офис и не сообщили об этом в ФНС, в ЕГРЮЛ может попасть недостоверная информация об адресе компании. Если неверный адрес провисит в реестре шесть месяцев, компанию могут во внесудебном порядке исключить из ЕГРЮЛ, то есть фактически ликвидируют ее.

- Подробно заполняйте платежные документы. Старайтесь полно прописывать назначение платежа, не просто «по счету/договору №…», а конкретно за какие виды товаров, работ и услуг вы получаете деньги с указанием счетов, спецификаций, универсальных платежных документов и прочей информации, на основании которой формируется платежное поручение. Эти же действия попросите выполнять своих контрагентов.

- Не дробите бизнес на множество разных фирм и ИП. Когда бизнес развивается и вы открываете новые компании для его эффективного управления, это нормальный процесс. Однако не стоит заводить отдельные организации для закупки сырья, продажи товаров, оформления сотрудников и прочих технических операций. Для налоговой это может быть сигналом о намеренном сокрытии части прибыли.

- По максимуму снижайте расходы наличными: оформляйте корпоративные банковские карты для всевозможных платежей и переводите зарплату на счета сотрудников официально. Без необходимости старайтесь не выводить наличные с расчетного счета, а если пришлось, то сохраняйте чеки, чтобы в случае надобности обосновать траты в налоговой службе.

- Если банк направил вам запрос, всегда отвечайте и направляйте ему все необходимые данные: договора с дополнительными соглашениями, товарные накладные, счета-фактуры. В случае необходимости подготовьте пояснительное письмо и расскажите об особенностях ведения бизнеса или целесообразности какой-то определенной сделки, то есть старайтесь подробно отвечать на вопросы сотрудников банка.

Шесть лайфхаков от Тинькофф как избежать проверок по 115-ФЗ

- Не рассчитывать на прошлые успехи: даже если кредит уже был взят и погашен вовремя, это не означает, что в следующий раз без проверки обойтись не получится. Ведь каждый новый кредит рассматривается изначально отдельно.

- Не останавливаться на одном варианте: если одна кредитка была просрочена, можно рассчитывать на другие способы получения денег. Так, например, можно использовать банковские карты, позволяющие получать безналичные платежи.

- Не нарушать законодательные требования: заемщики должны быть внимательны и не нарушать законодательство, чтобы избежать негативных последствий. Например, избегать прострочки платежей или порчи кредитного рейтинга.

- Не игнорировать звонки и сообщения от банка: регулярные звонки и напоминания о платежах могут быть раздражающими, но игнорировать их не стоит. Ведь это один из способов банка контролировать процесс погашения долга.

- Использовать социальные программы и льготы: некоторые заемщики могут рассчитывать на социальные программы и льготы, которые помогут им добиться более выгодных условий кредитования и избежать проблем с погашением.

- Избегать радикальных решений: в случае просрочки кредита не стоит сразу прибегать к радикальным решениям, таким как заключение новых кредитных договоров или продажа имущества. Лучше обратиться в банк и попросить о сроковом переносе платежа.

Соблюдение этих лайфхаков поможет избежать проверок по 115-ФЗ, а следовательно, избежать негативных последствий в виде судебных разбирательств, ареста имущества или прочих неприятных ситуаций.

Как работать с банковским счетом, чтобы не было лишних запросов и проверок

ЦБ советует делать так.

Сообщайте банку и налоговой об изменениях в бизнесе. Например, если добавился новый вид деятельности, поменялся адрес или назначен новый директор. Все можно сделать через интернет: сначала внести изменения в госреестры, потом сообщить об этом банку. Тогда у банка не вызовет подозрений поступление денег за ремонт автомобиля, если по документам фирма занимается дизайном сайтов.

Инструкция ФНС по внесению изменений в регистрационные данные:для ИП,для юрлиц

Проверяйте достоверность сведений в ЕГРЮЛ. Налоговая периодически проверяет адреса: вдруг фирма зарегистрирована в офисном центре, а на самом деле никогда там не работала и арендует офис в другом месте. Если такое подтверждается, компанию могут исключить из реестра. Но сначала в ЕГРЮЛ появится отметка, что сведения недостоверные. Банк это тоже заметит и может обращать больше внимания на операции по счету. На самом деле фирма могла не получить письмо с запросом от налоговой, а ситуация легко решается представлением договора аренды. Отметку о недостоверности уберут.

Подробно заполняйте платежки. В назначении платежа нужно указать не только номер счета, но и за что переводятся деньги. Так же должны делать ваши клиенты.

Как указывать назначение платежа

| Неправильно | Правильно |

|---|---|

| Оплата по счету № 25 от 01.06.19 | Оплата обслуживания сайта на основании договора № 18 от 01.02.19 за июнь по счету № 25 от 01.06.19 |

| Оплата по договору № 8 от 01.05.19 | Оплата аренды офиса за июль 2019 года на основании договора № 8 от 01.05.19 и коммунальных услуг за период с 01.06.19 по 30.06.19 по счету № 11 от 01.07.19 |

Вовремя отвечайте на запросы банка. Если банк задает вопросы, их не стоит игнорировать. Если просят представить документы для проверки, нужно это сделать в установленный срок или объяснить банку, почему сейчас это невозможно и когда получится. Иногда банку хватает устных пояснений, но если запрашивают письменные, то подробно опишите специфику бизнеса, схемы операций, их экономическую суть.

Банк не может знать об особенностях всех видов бизнеса. Например, ему может показаться странным, что вы получаете деньги от клиента и сразу же перечисляете их за какую-то рекламу, а себе оставляете только фиксированный процент. Но это законная схема работы с контекстной рекламой, просто банку нужно ее объяснить.

Не дробите бизнес. Иногда предприниматели открывают несколько фирм или оформляют ИП на жену и маму, чтобы снизить налоги и уменьшить свои риски. Например, имущество записывают на одну фирму, кредиты берут на другую, договоры аренды заключают с третьей, а с поставщиками работают через четвертую. Это может быть как законным способом вести бизнес, так и налоговой схемой, которая вызовет подозрения у банка.

По телефону

Все карточки с логотипом Tinkoff приходят в не активированном состоянии. Перед началом работы их придется активировать, после чего банк начнет обслуживание и списывание соответствующей платы. Если карту принес курьер, ее предстоит активировать в течение ближайшего полугодия. При доставке по почте, можно просто отказаться от получения, и через некоторое время карточный продукт вернут по адресу отправителя.

Несмотря на рекордно короткие сроки изготовления и доставки карт Tinkoff, может так случиться, что к моменту выполнения доставки потребность в продукте уже исчезла. В подобных ситуациях, клиент не обязан получать и активировать пластик. В любое время до передачи карточки курьером и подписания договора можно отменить заказ дебетовой карты Тинькофф по собственному усмотрению.

Пока клиент не подписал документов, никаких юридических обязательств он не несет. Есть масса поводов, чтобы передумать оформлять продукт и отказаться от вручения курьером готового пластика.

Хотя банк не вправе настаивать на раскрытии причин отмены сотрудничества, несостоявшиеся клиенты при отказе от получения карточки называют:

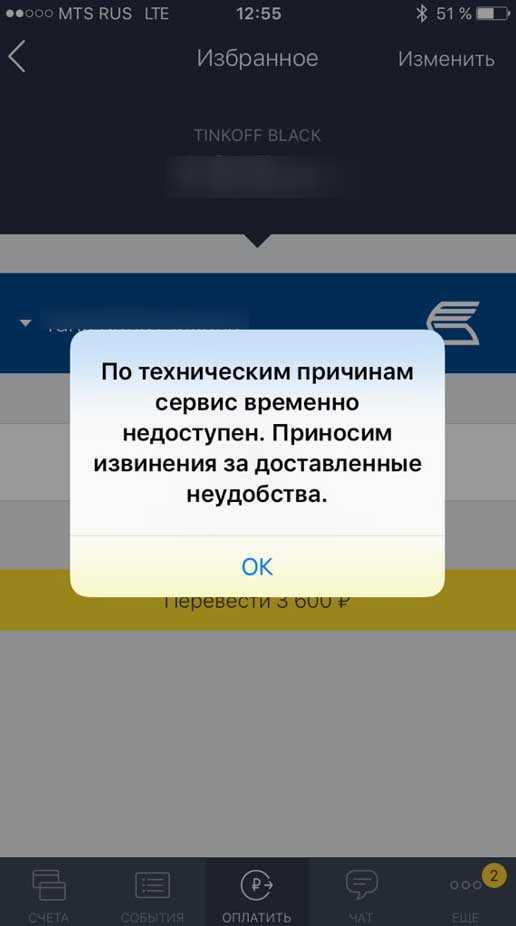

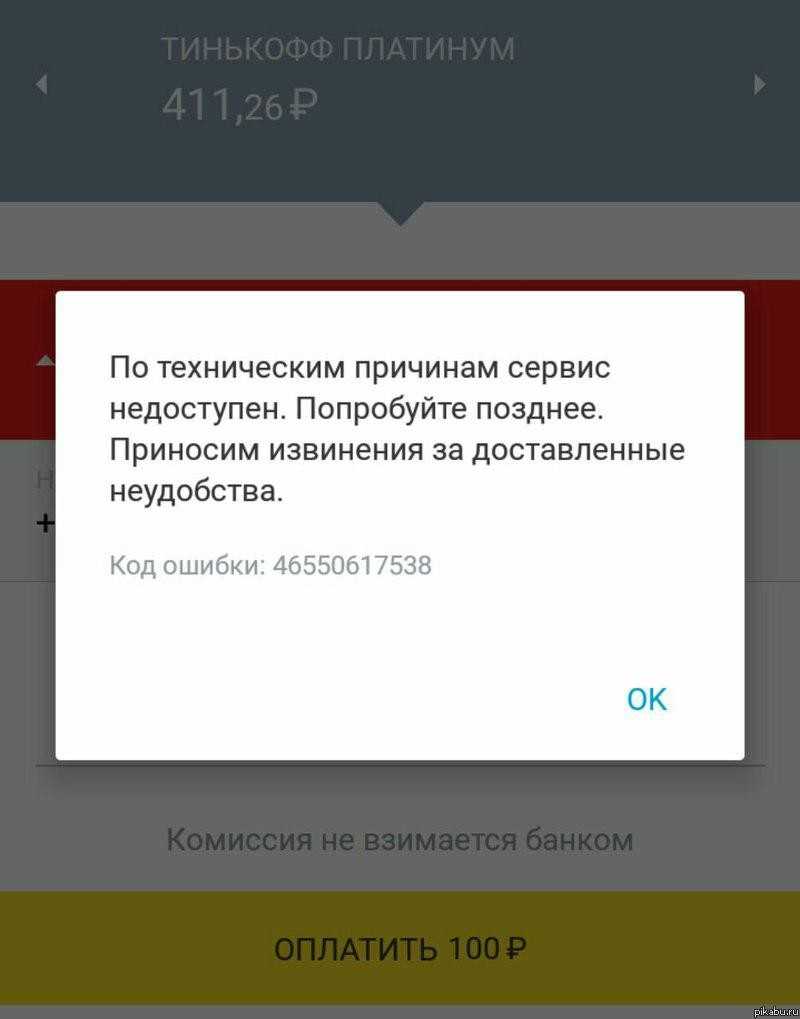

Непосредственно перед публикацией данного материала в ответ на запрос CNews пресс-служба Тинькофф банка прислала следующий официальный комментарий: «У нас были временные затруднения с работой одной из систем, которые коснулись ряда клиентов. Проблема была оперативно устранена». На вопросы о масштабах и причинах сбоя в пресс-службе не ответили.

У банка нет розничных отделений: клиенты обслуживаются дистанционно через онлайн-каналы и контакт-центр. Для доставки продуктов банк построил сеть представителей, которая насчитывала в 2017 г. более 1800 человек. Сеть покрывает всю Россию и позволяет осуществлять доставку карт большинству клиентов на следующий день после принятия решения о выдаче.

Тинькофф банк ответил пользователю Twitter, что техническая команда банка уже поставлена в известность о проблеме, и банк «разбирается в приоритете». В службе поддержки клиентов также сообщили, что банк знает о неполадках и принимает меры к их устранению.

Какие операции по закону должны проверяться

Тинькофф не формирует самостоятельно операции, которые могут быть заблокированы по ФЗ 115

Их перечень определяет сам закон, а банки обязаны обращать внимание на такие транзакции и проверять их. Это довольно большой перечень, полный найдете в Статье 6 ФЗ-115

Вот основные:

- снятие и зачисление наличных средств на счет (со счета) юридического лица на сумму от 1 млн;

- покупка и продажа иностранной валюты физлицом на сумму от 1 млн;

- покупка ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада в пользу третьего лица с внесением на счет наличных денег;

- купля-продажа драгоценных металлов и камней, изделий из них, лома. Тут нужно пояснить, что речь о частых операциях, разовая покупка в магазине ювелирных изделий не станет причиной блокировки;

- получение выигрыша от участия в лотерее;

- финансовые операции между клиентом и сервисами азартных игр;

- операции, связанные со сделками с недвижимостью на сумму от 5 млн рублей;

- получение физлицом или юрлицом перевода с территории иностранного государства без валютного контроля;

- операции почтовых переводов на сумму от 100000 рублей;

- операции по выводу средств от оператора мобильной связи на сумму от 100000 рублей;

- некоторые операции на сумму от 600000 рублей.

Самое главное кроется в пункте 1,9 ст 6 ФЗ 115. Уполномоченное лицо, в данном случае — банк Тинькофф, само может принимать решение, какие операции и на какие суммы будут проверяться.

Вот и получается, что по сути банк может поставить на контроль любую операцию, проведенную физическим и юридическим лицом. И то, что Тинькофф массово блокирует счета клиентов по ФЗ 115, говорит о том, что в его внутренних алгоритмах произошли какие-то важные изменения. Список операций, подлежащих контролю, и их суммы были расширены.

При этом внутренние регламенты банков никогда не поддаются огласке. Поэтому остается только читать отзывы о недавних блокировках Тинькофф по ФЗ 115 и делать выводы о том, какие операции сейчас стали подозрительными.

В случае выявления подозрительной операции банк требует документы по ней. По сути, если операция будет признана законной, блокировка должна быть снята.

Блокировка — это лишение денег?

Нет, блокировка — это не лишение денег. Деньги у вас на счете, банк только ограничил к ним доступ по этой конкретной карте. Если у вас есть другие карты, привязанные к этому счету, то они остаются в рабочем состоянии.

Вы сохраняете контроль над деньгами на счете: можете перевести их на другую карту через мобильное приложение, заплатить за квартиру банковским переводом или, если у вас телефон с чипом бесконтактной оплаты, платить прямо с телефона. Если у вас дебетовая карта Тинькофф-банка, то в конце месяца банк по-прежнему зачислит проценты на остаток, даже если карта в какой-то момент заблокировалась. Блокировка самой карты не влияет на деньги на счете.

Тинькофф против клиентов

Как ни печально, но некогда передовой банк Тинькофф, скатывается в пропасть. Чего стоят только введенные банком поборы с валютных счетов и валютных переводов.

Напомним, что отрицательная ставка по валютным карточным счетам составляет в Тинькофф минус 12% годовых. А за входящие переводы банк берет комиссию в размере не менее 200 долларов США.

При этом банк не волнует, что зачисляемые суммы могут быть чьим-то скромным единственным доходом или возвратом по отмененной ранее операции. Банк только сожалеет об этом, но сделать ничего не может.

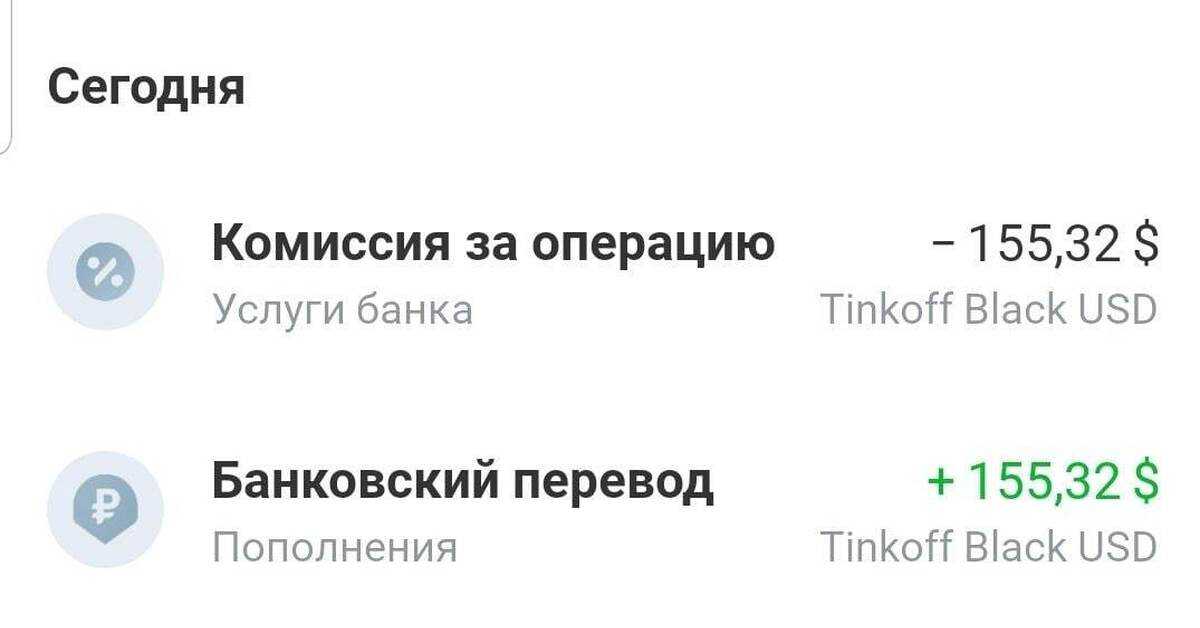

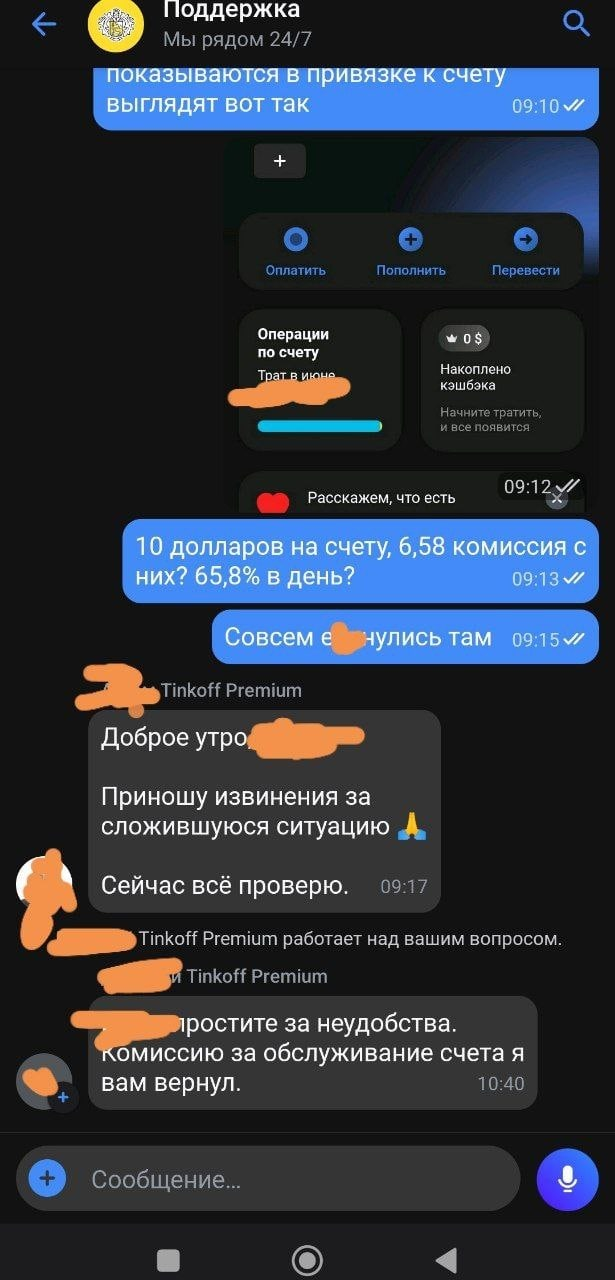

При этом у банка достаточно своих ошибок. Тинькофф умудряется списать 6,58 долларов США в счет комиссии за ведение валютного счета, остаток на котором составляет 10 долларов США. Клиенты банка, которые вовремя не заметят таких ошибок банка или проигнорируют их, подарят ему свои средства.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы, поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Банкоматы Тинькофф Банка в Санкт-Петербурге

Все ближайшие адреса банкоматов и терминалов Тинькофф Банка на карте Санкт-Петербурга, которые выдают и принимают деньги 24 часа в сутки. В банкоматах можно оплатить услуги, погасить кредит, снять наличные в рублях или осуществить перевод. На сегодняшний день рядом с вами найдены банкоматы в количестве 39 штук.

Предложение не является офертой, а содержание статей основано на субъективном мнении экспертов. Сайт не предоставляет финансовые услуги, любые решения и условия кредитования оговариваются и принимаются непосредственно банками или микрофинансовыми организациями.

Ну надо же, ст. 76 НК РФ и никто не знает про п. 2 ст. 18.1 НК РФ. Да, кстати, все они считают что Налоговый кодекс РФ выше федеральных законов и Конституции РФ… Даже сам заместитель начальника МИФНС № 8 не читал, наверное, никогда Налоговый кодекс. Смешно, конечно, друзья, но все-таки это снова отправляет нас к теме служивых биороботов.

Еще вот такой момент, если взять выписку по любой налоговой, то в видах экономической деятельности стоит код ОКВЭД 84.1 – Деятельность органов государственного управления и местного самоуправления по вопросам общего и социально-экономического характера.

Для чего введена практика блокировки счетов

В течение последних двух лет ужесточился контроль за движением денег по банковским счетам клиентов со стороны Центрального Банка РФ. Причем это коснулось как юридических лиц и предпринимателей, так и обычных рядовых граждан.

Предпосылки для сложившейся ситуации возникли еще в 2003 г., когда РФ вступила в Группу разработки финансовых мер по борьбе с отмыванием денег (FATF). Эта международная организация занимается разработкой и внедрением мер по борьбе с незаконным оборотом денег и финансированием терроризма. Для того чтобы Россию приняли в члены FATF, заблаговременно был принят закон № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Он расширил и детализировал федеральный закон № 395-1 от 2 декабря 1990 г. «О банках и банковской деятельности» в части повышения прозрачности операций, проводимых через банковскую систему РФ.

После многочисленных доработок и поправок закон № 115-ФЗ, в его нынешней редакции, и является тем основным документом, на основании которого банки блокируют счета клиентов.

Объясняют это борьбой с легализацией («отмыванием») денег. И хотя цель, безусловно, благая, на практике добросовестные клиенты получают блокировку счетов по незначительным поводам и сталкиваются с неприятными последствиями в виде невозможности пользования своими деньгами, просрочки оплат своим контрагентам и т.д.

Рис. 2. Закон 115-ФЗ призван противодействовать «отмыванию» денег

При этом снизить риски блокировки счета в банке вполне реально. Достаточно изучить требования, которые предъявляют надзорные органы к операциям по счету, и стараться их соблюдать.

В июле 2017 г. ЦБ РФ в дополнение к закону № 115-ФЗ выпустил методические рекомендации, № 18-МР от 21.07.2017 «О подходах к управлению кредитными организациями риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма», в которых даны четкие пояснения, как же именно классифицировать банковские операции на предмет законности, и что считать сомнительными операциями.

Банкам вменено в обязанность следить за финансово-хозяйственной деятельностью, источниками поступления денег и деловой репутацией своих клиентов. А те, в свою очередь, обязаны предоставлять требуемые сведения, если хотят сохранить возможность пользования собственным счетом и не угодить в «черный список» ЦБ.

Помимо вышеуказанных, деятельность банков в сфере противодействия легализации доходов регулируется следующими основными документами:

- Письмо банка России № 161-Т от 26 декабря 2005 г. «Об усилении работы по предотвращению сомнительных операций кредитных организаций».

- Письмо банка России № 236-Т от 31 декабря 2014 г. «О повышении внимания кредитных организаций к отдельным операциям клиентов».

- Положение Банка России № 499-П от 15 октября 2015 г. «Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Положение Банка России № 550-П от 20 июля 2016 г. «О порядке доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа в выполнении распоряжения клиента о совершении операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом».

- Федеральный закон № 215-ФЗ от 23.06.2016 «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Кодекс Российской Федерации об административных правонарушениях».

С 2014 года Банк России обязал все банки организовать службу внутреннего контроля, которая занимается управлением комплаенс-рисками, т.е. следит за соответствием деятельности банка требованиям законодательства. И, в частности, следит за соблюдением банком требований 115-ФЗ.

Односторонние решения

Наивно полагать, что, единожды заключив договор на какую-то длящуюся услугу, вы выбили его условия в граните.

Например, банки могут поменять условия по кешбэку. Несмотря на рекомендации Банка России (ЦБ) и Федеральной антимонопольной службы (ФАС) полностью раскрывать условия кешбэка для клиентов, для многих россиян стало неприятным сюрпризом, когда размер «бонуса» по их программам оказался меньше обещанного.

С этим мало что можно сделать — обычно такие вероятности заранее прописаны в типовом договоре. Там даже может быть указано, что банк имеет право вообще перестать начислять кешбэк без каких-либо последствий для себя.

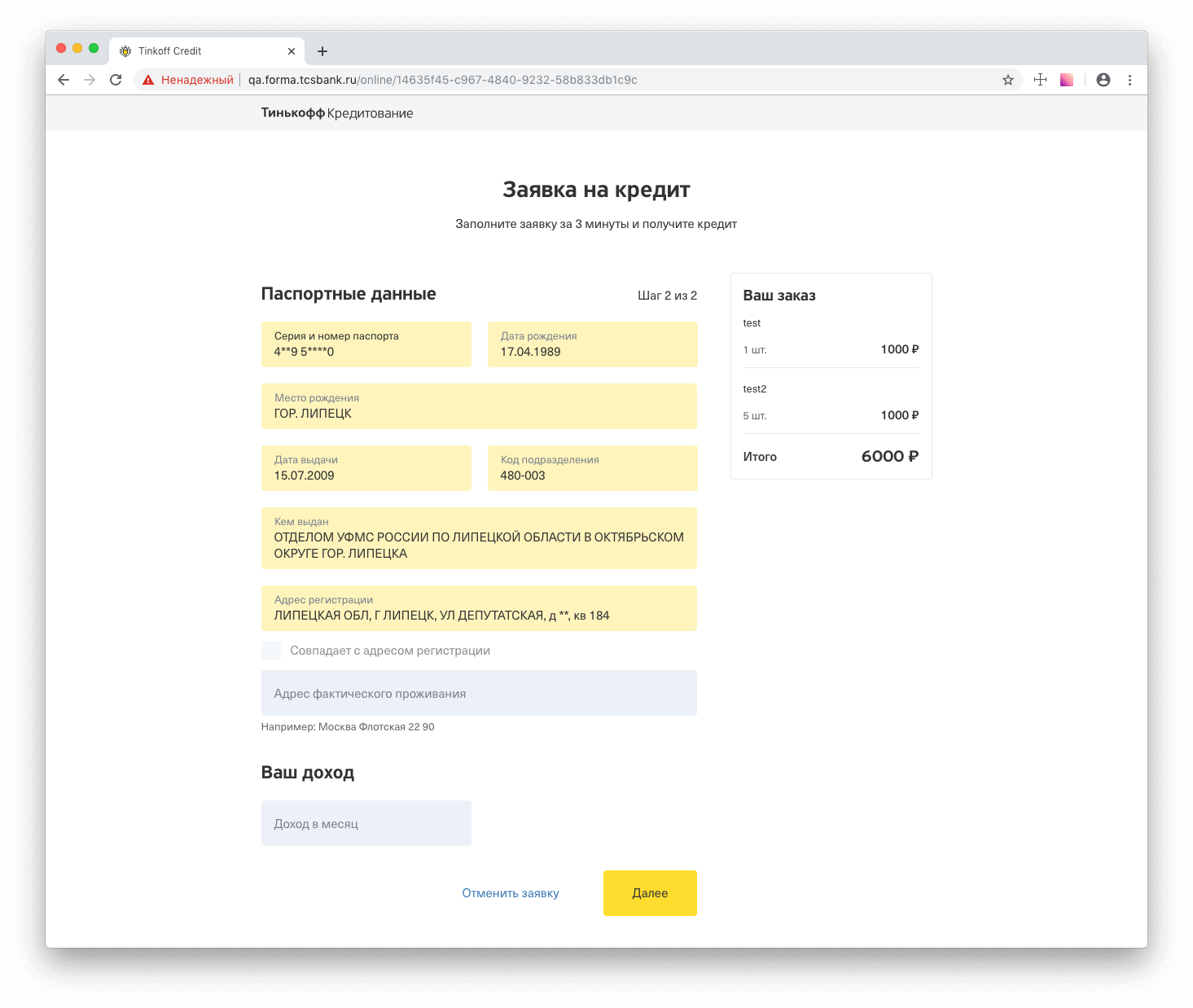

Как проверить статус заявки?

Через факс

Способ, мягко говоря, устарел, но если нет других вариантов – отправьте запрос по факсу на номер +7 495 645 59 09.

Форма для запроса статуса находится по адресу: tinkoff.ru/status. Вы увидите поле, которое потребует логин либо номер телефона. Если вы с этим банком еще никогда не работали – вводите телефон, если у вас уже есть аккаунт – вводите логин. На телефон придет проверочный код – введите его в форму проверки.

По телефону горячей линии

Операторы банка окажут помощь в любой ситуации, и оповещение о решении – не исключение. Номера: 8 800 555 10 10 – если звоните из России, +7 495 648 11 11 – если звоните из другой страны.

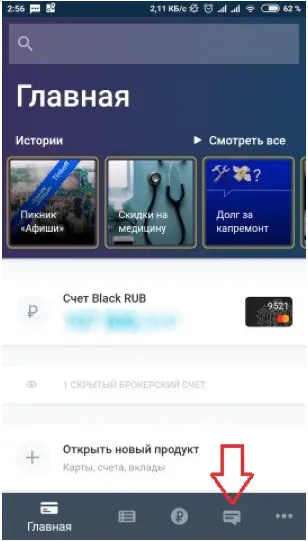

Чат

Опция доступна уже зарегистрированным клиентам банка. Открываете мобильное приложение, внизу справа находите кнопку «Чат», жмете на нее, пишете свой вопрос.