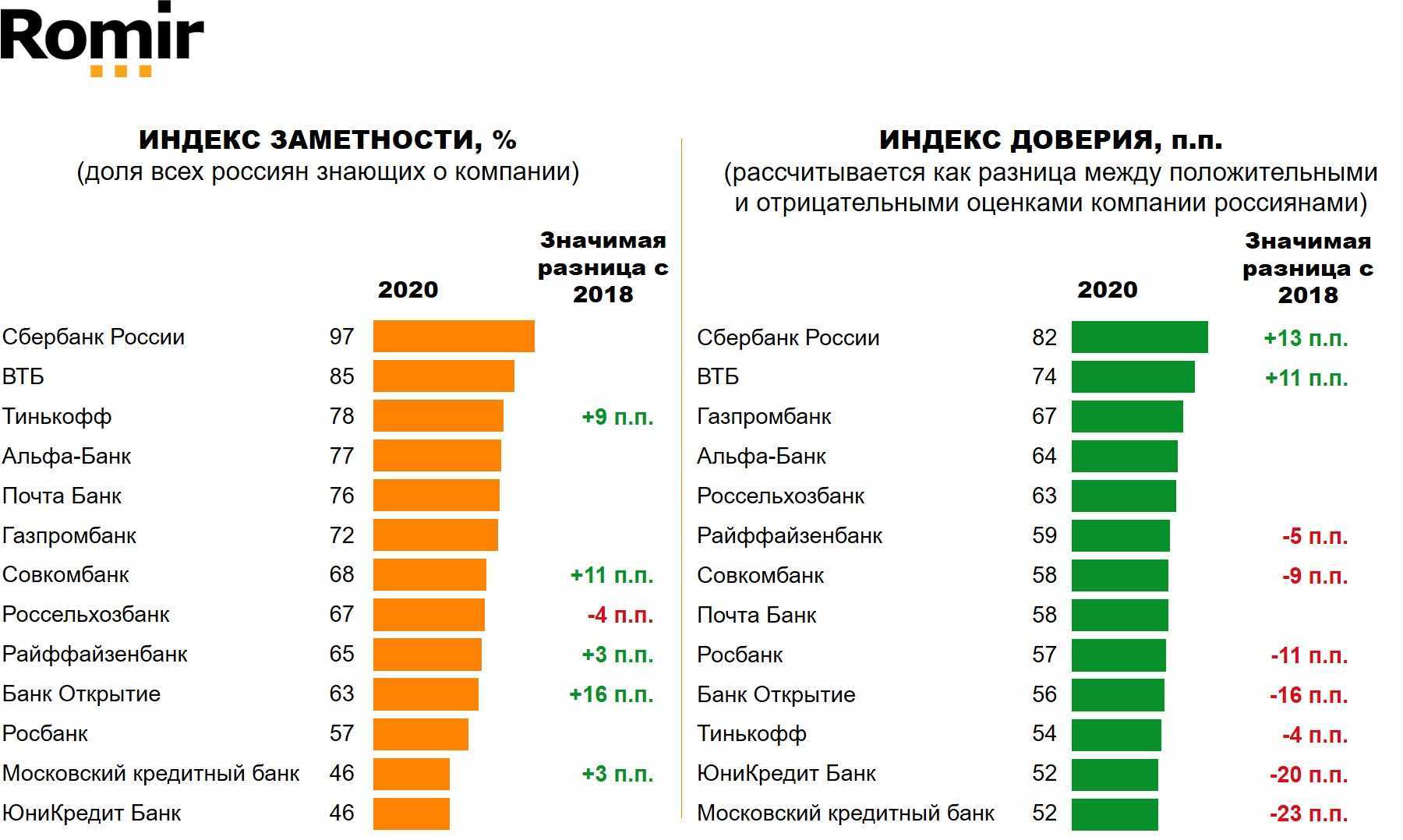

кредитование

Image

Image

( woodleywonderworks )

Банки стремятся позиционировать свои кредитные продукты как игровые смены для малого бизнеса. Но факт в том, являются ли эти умные варианты полностью функцией того, где ваш бизнес и куда он идет. Например, лучший кредит для вашей компании может быть недоступен в банке. Предположим, у вас есть одетая в железо, гарантированная возможность закрыть сделку в размере 50 000 долларов, но для этого вам нужно немедленное 10 000 долларов.

В этом случае скорость получения займов больше, чем процентная ставка. Таким образом, на самом деле имеет смысл использовать денежный аванс с кредитной карты, чем ждать утверждения банка и потенциально пропустить лодку по вашей сделке. С другой стороны, если время не является фактором (или если вы не можете быстро погасить кредит), более низкие процентные ставки, предлагаемые вашим банком, могут быть превосходным вариантом.

Как клиенту выйти из разряда «подозрительных» субъектов?

Попав под подозрения, клиент должен приложить все усилия, чтобы доказать банку свою благонадежность. Он может представить банку документы, подтверждающие реальность его бизнеса. К примеру, договоры аренды занимаемых им рабочих помещений; акты приема-передачи результатов работ и услуг; список контрагентов; документы, содержащие подробную информацию об осуществляемой им деятельности, структуре собственности и реальном собственнике бизнеса; рекомендательные письма от других банков, в которых у него уже открыты действующие счета, и т.д. Можно пригласить представителей банка в свой офис, продемонстрировать им складские и другие рабочие помещения, производимую продукцию.

Следует внимательно подходить к выбору контрагентов, чтобы исключить сотрудничество с недобросовестными организациями наподобие фирм-однодневок и компаниями-банкротами. Общую информацию о контрагенте можно получить на сайте ФНС. На сайте ФССП можно узнать о взысканиях и об открытии в отношении организации или индивидуального предпринимателя дела о банкротстве. На сайте Росреестра имеются сведения о недвижимости и залоге на нее. А на сайте Главного управления по вопросам миграции МВД можно проверить действительность паспорта руководителя организации.

Технологии установления и развития взаимоотношений с клиентами.

В современном банковском секторе эффективное установление и развитие взаимоотношений с клиентами стало одним из приоритетных направлений. Банки постоянно стремятся улучшить качество обслуживания, повысить удовлетворенность клиентов и привлечь новых. Для достижения этих целей применяются разнообразные технологии.

Использование цифровых каналов коммуникации

Цифровизация банковских процессов является важной составляющей взаимодействия с клиентами. Она позволяет осуществлять операции и получать информацию с помощью мобильных приложений, интернет-банкинга и онлайн-консультантов

За счет этого клиенты могут получить доступ к своим счетам в любое удобное для них время и из любой точки мира.

- Мобильные приложения. Банки разрабатывают удобные и функциональные мобильные приложения, которые позволяют клиентам осуществлять операции на счетах, оплачивать услуги, получать информацию о банковских продуктах и услугах.

- Интернет-банкинг. Этот сервис позволяет клиентам совершать операции через онлайн-платформу, не выходя из дома или офиса.

- Онлайн-консультанты. Банки предлагают клиентам возможность общаться с сотрудниками банка через онлайн-консультантов. Такие сервисы позволяют получить оперативные ответы на вопросы клиента.

Персонализированный подход к клиентам

Банки стремятся создать персонализированный опыт для каждого клиента. Для этого используется анализ данных о клиентах, их предпочтениях, потребностях и поведении. Эти данные позволяют банкам предоставить клиентам релевантную информацию о продуктах и услугах, индивидуальные предложения и скидки.

Автоматизация процессов

Автоматизация процессов помогает банкам ускорить обслуживание клиентов, сократить время на оформление документов и сделать процессы более прозрачными. Например, автоматизированные системы позволяют клиентам быстро открыть счет или получить кредит, минимизируя формальности и бумажную волокиту.

- Онлайн-заявки. Банки предоставляют возможность клиентам оформить заявку на получение кредита или открытие счета через интернет.

- Электронные подписи. Этот инструмент позволяет клиентам подписывать документы электронно, без необходимости посещения офиса банка.

- Самообслуживание. Клиентам доступны банкоматы и терминалы самообслуживания, где они могут осуществить различные операции без помощи сотрудников банка.

Качественное обслуживание и обратная связь

- Тренинги персонала. Банки инвестируют в обучение своих сотрудников, чтобы они умели находить подход к каждому клиенту и предоставлять качественную информацию о банковских продуктах и услугах.

- Стандарты обслуживания. Банки разрабатывают стандарты качества обслуживания, которые помогают сотрудникам банка предоставлять клиентам надежную и грамотную помощь.

- Обратная связь. Банки регулярно собирают обратную связь от клиентов, чтобы узнать их мнение о качестве обслуживания и предоставляемых услугах.

Как получить кредит для бизнеса

Стоит отметить, что самый простой способ получить кредит для действующего бизнеса – это обратиться в банк, ведущий расчётно-кассовое обслуживание предприятия. Это поможет кредитору с большей точностью оценить платёжеспособность, так как видно движение средств по счёту.

Поэтому в первую очередь за кредитом для бизнеса стоит обратиться в банк, предоставляющий РКО.

Это сэкономит время, которое уходит на проверку бизнеса. Часто «для своих» банки предоставляют лучшие условия. Да и работать с уже знакомым банком гораздо проще.

На что ещё обратить внимание:

Кредитоспособность владельца бизнеса или ИП. Для небольшого предприятия характерна зависимость от руководителя. Если собственник бизнеса испытывает финансовые сложности как физическое лицо, то в кредитовании бизнеса тоже откажут. Поэтому обращаться в банк с открытыми просрочками у владельца компании не стоит.

Заём с обеспечением получить проще – истина, действующая в любых видах кредитования

Предоставление залога в виде недвижимости или автомобиля поможет снизить риски банка, а значит увеличить вероятность одобрения.

Уделите внимание качеству бизнес-плана. Особенно если это кредит на открытие компании.

Знаете ли Вы что

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

Воспользоваться самой востребованной услугой финансирования

Что такое овернайт депозит на брокерском счете и сколько на нем можно заработать

Интересно узнать, что такое овернайт депозит на брокерском счете и почему в этом термине фигурирует «ночь»? — Думаю, что да, это быстрый займ, рассчитанный на одну ночь (день) для своего брокера, банка. При чем получить такие деньги может клиент и у банка-кредитора. Чтобы обеспечить эффективное функционирование расчетов для определенных финансовых организаций, была введена такая практика, и стала весьма популярной в разных странах и на разных уровнях.

Следом за банковской сферой, этот термин перешел в туризм и логистику и означает ситуацию, когда предусматривается попадание в пункт назначения не позднее суток от выезда из начального пункта, в том числе, с пересадками. По сути, сели вечером, приехали утром — и получили транспортный овернайт. А в чем особенность термина непосредственно в финансовой сфере?

Какое выбрать оборудование для банка

Для банка нужно закупить большое количество оргтехники, принтеров, сканеров, копировальных автоматов и т.д. Кроме того, в нем должны быть установлены терминалы самообслуживания, банкоматы и несколько кассовых аппаратов. Для удобства и привлечения клиентов, офис нужно оборудовать мягкой мебелью, удобными креслами, столиками, системами вентиляции и обогрева помещения. Кроме того, вам нужно закупить несколько бронемобилей, в которых инкассаторы будут перевозить деньги и ценные для банка документы. Суммарные затраты на приобретения оборудования и необходимой техники могут составить свыше 30 миллионов рублей.

Советы по выбору подходящих банковских продуктов

Выбор подходящих банковских продуктов — это важный шаг для достижения финансовой стабильности. Правильно подобранные продукты могут помочь вам управлять своими финансами и достигать поставленных целей. В этом разделе мы предлагаем вам несколько советов, которые помогут вам выбрать подходящие банковские продукты.

1. Определите свои потребности: Прежде чем выбирать банковские продукты, определите свои потребности и цели. Задумайтесь, какие услуги и функции вам необходимы. Например, вам может понадобиться кредитная карта с низким процентом или счет с высокими процентными ставками.

2. Исследуйте рынок: Изучите различные банки и их предложения. Сравните процентные ставки, комиссии и условия

Обратите внимание на репутацию банка и отзывы клиентов. Также узнайте о возможностях онлайн-банкинга и мобильного приложения для удобства использования продуктов

3. Проверьте условия: Внимательно прочитайте условия и договоры перед выбором продукта. Убедитесь, что вы полностью понимаете все требования, комиссии и сроки

Обратите внимание на скрытые платежи и возможные штрафы

4. Обратитесь за консультацией: Если у вас возникают вопросы или сомнения, обратитесь за консультацией к специалисту. Банковские консультанты могут помочь вам выбрать наиболее подходящие продукты, учитывая ваши потребности и цели.

5. Постоянно обновляйте свои продукты: Регулярно пересматривайте свои банковские продукты и условия. Возможно, вашим потребностям потребуются другие продукты. Будьте внимательны к новым предложениям и изменениям на рынке.

Какие услуги ДБО на самом деле нужны клиенту

Сегодня банки, рекламируя свои услуги, словно сами диктуют бизнесу, что ему нужно: и широкий спектр финансовых услуг, и облачная бухгалтерия, и юридическая помощь, и страхование, и реклама в интернете и еще множество продуктов, которые легко можно подключить в системах дистанционного банковского обслуживания (ДБО), но которыми предпринимателии могут даже никогда не воспользоваться. Однако, авторитетные рейтинги зачастую оценивают эффективность банков именно по количественному признаку — чем больше цифровых услуг и продуктов в ДБО, тем выше вероятность попасть в топ лидеров.

К примеру, клиенты банка «Санкт-Петербург» (БСПБ) могут дистанционно открывать счета в рублях и иностранной валюте, осуществлять операции ВЭД, подключать и управлять корпоративными картами, зарплатными проектами, депозитами, эквайрингом и пр.

Дмитрий Туманский, директор Департамента продуктов корпоративного бизнеса банка «Санкт-Петербург»:

«Многие банки стремятся оказаться на вершине рейтингов, потому что это можно использовать в рекламе для привлечения новых клиентов. Именно поэтому интернет-банкинг и мобильные банковские приложения сегодня переполнены онлайн-продуктами, которые клиенту могут быть не нужны и не понятны. Разнообразный функционал — это хорошо, но он должен, в первую очередь, отвечать потребностям компании и быть удобным в использовании».

Согласно исследованию Frank RG, главные проблемы, с которыми сталкиваются компании в банках в 2024 году, — длительность процессов и объемный пакет документов при работе. А предприниматели хотят, чтобы их заявки на услуги обрабатывались быстрее, а волокиты с документами стало меньше. Это только подтверждает, что бизнесу намного важнее качество и удобство обслуживания, чем количество сервисов.

Дмитрий Туманский:

«Некоторые банки считают, что предприниматели только и думают о банковском РКО, кредитах, и новых опциях интернет-банкинга. Но на самом деле, большая часть проблем бизнеса находится вообще за плоскостью банковской сферы. Более того, обилие функционала, которое предлагают банки и в котором должен как-то разобраться клиент, только мешает предпринимателям заниматься своими делами. Ключевая задача любого банка — быть незаметным. Банк должен минимизировать время взаимодействия бизнеса с ним, дать клиенту возможность как можно быстрее и эффективнее решить свои финансовые задачи, будь то оформление регулярных платежей, открытие счета, подключение к банковским сервисам и другие процессы».

Как утверждает эксперт, прежде всего, пользователю важно предложить наиболее важные для него опции, а не впечатлять клиента всем обилием продуктов, которые есть у банка. Так популярностью пользуются открытие расчетного счета, получение выписок и счетов, подключение необходимых продуктов — например, для торговли важно подключение эквайринга, для клиентов, которые работают с наличными, востребованы электронные чеки и корпоративный карты

С какими проблемами сталкивается МСБ при работе с банками?

Опыт взаимодействия предпринимателей с банками не всегда обходится без проблем. Исследование Frank RG (в нем 40 действующих гендиректоров и бухгалтеров прошли разные пользовательские сценарии в личных кабинетах интернет-банков и мобильных приложений 15 крупнейших банков по остаткам на счетах юрлиц и пяти финтехбанков) показало, что одна из главных трудностей для предпринимателей — подбор тарифа.

«Мы обнаружили, что интернет-банк у топ-10 банков вполне удобен для предпринимателей, однако, например, процедура подбора тарифа была достаточно болезненной для клиентов», — отмечают во Frank RG.

Участники исследования либо допускали ошибки при подсчете стоимости обслуживания, либо просто не могли подобрать тариф. При этом далеко не у всех банков был тарифный калькулятор, а на некоторых сайтах выбрать тариф мешали всплывающие окна. Кроме того, телефонные консультации с представителями кредитных организаций часто были непродуктивными: в 53% случаев операторы рекомендовали неоптимальные и более дорогие тарифы.

Индустрия 4.0

Банкинг как сервис: почему все должны знать об этом тренде

Что дальше?

Дени Мурдалов

«Людей, которые берут для старта своего дела что-то технологичное и наукоемкое – крайне мало. Это типы бизнеса, о которых надо рассказывать и которые нужно развивать, оказывать поддержку: это тяжело. Однако рост возможен в любом сегменте. В конце концов, Сергей Галицкий начинал с 1 магазинчика, а сейчас сеть «Магнит» насчитывает более 20 000 точек по стране», – заключает аналитик Алексей Коренев.

Какое бы направление бизнеса вы ни выбрали, шанс, что дело «выстрелит», есть всегда. Если держать в голове, что бизнес создается не только для заработка денег, но и в полной мере отражает ваше желание создавать пользу для людей, то успех придет. Трудности, разочарования и ошибки есть везде, но они, как правило, вознаграждаются.

При открытии своего бизнеса хорошо бы заручиться финансовой поддержкой. Просто иметь счёт в банке — недостаточно. Хорошо, когда финансовый партнер помогает вести бухгалтерию и оказывает юридические консультации. И помогает обслуживать внешнеторговые операции. И предоставляет гарантии, для тендеров на обслуживание госконтрактов. Такой партнёр — Делобанк. Открыть счет можно по этой ссылке. При отсутствии оборотов по счету комиссия за ведение счёта не взимается. А круглосуточный интернет-банк и услуги по приёму платежей позволят вести любой бизнес так, как удобно владельцу, а не банку.

Система управления и организационная структура

Выше мы уже говорили о том, что для регистрация потребуется оформить акционерное общество. В большинстве случаев оно является ключевым органом управления организацией. Одни из его главных задач – контроль над деятельностью, постановка целей и контроль их достижения. Собрание акционеров проходит несколько раз в год, в его процессе происходит обсуждение всех актуальных вопросов, принимается стратегия развития. Деятельностью банка будет руководить совет директоров

Важно понимать, что вопросы, которые решаются собранием акционеров и собранием совета директоров разделены

Финансово-хозяйственные вопросы будут решать сотрудники ревизионной комиссии. В качестве исполнительного органа власти выступает правление банковской организации. Именно этим людям будут непосредственно подчиняться другие структурные подразделения, то есть отделения кредитной организации, в которой клиент может получить полноценное обслуживание. Помимо основных структурных подразделений в каждом банке присутствуют дополнительные. Это может быть юридический отдел, который станет решать соответствующие вопросы, а также служба безопасности, которая проверяет сотрудников и клиентов. Должна присутствовать служба внутреннего контроля.

Следующим шагом необходимо определить список услуг, которые будут предоставляться от вашей организации клиентам. Список услуг должен быть регламентирован лицензиями, то есть все виды обслуживания должны быть прописаны в документе. Среди основных типов обслуживания можно выделить следующие:

- открытие и ведение банковских счетов;

- проведение финансовых расчетов;

- кредитование населения;

- работа с банковскими картами;

- работа с ценными бумагами, драгоценными металлами, акциями, валютой;

- брокерские услуги;

- предоставление консультаций для клиентов.

Услуги оказываются как физическим, так и юридическим лицам.

ТОП-7 банков, кредитующих бизнес

Немало российских банков готовы кредитовать сегмент МСБ. Но есть явные лидеры, которые выделяются на фоне конкурентов. О них и поговорим.

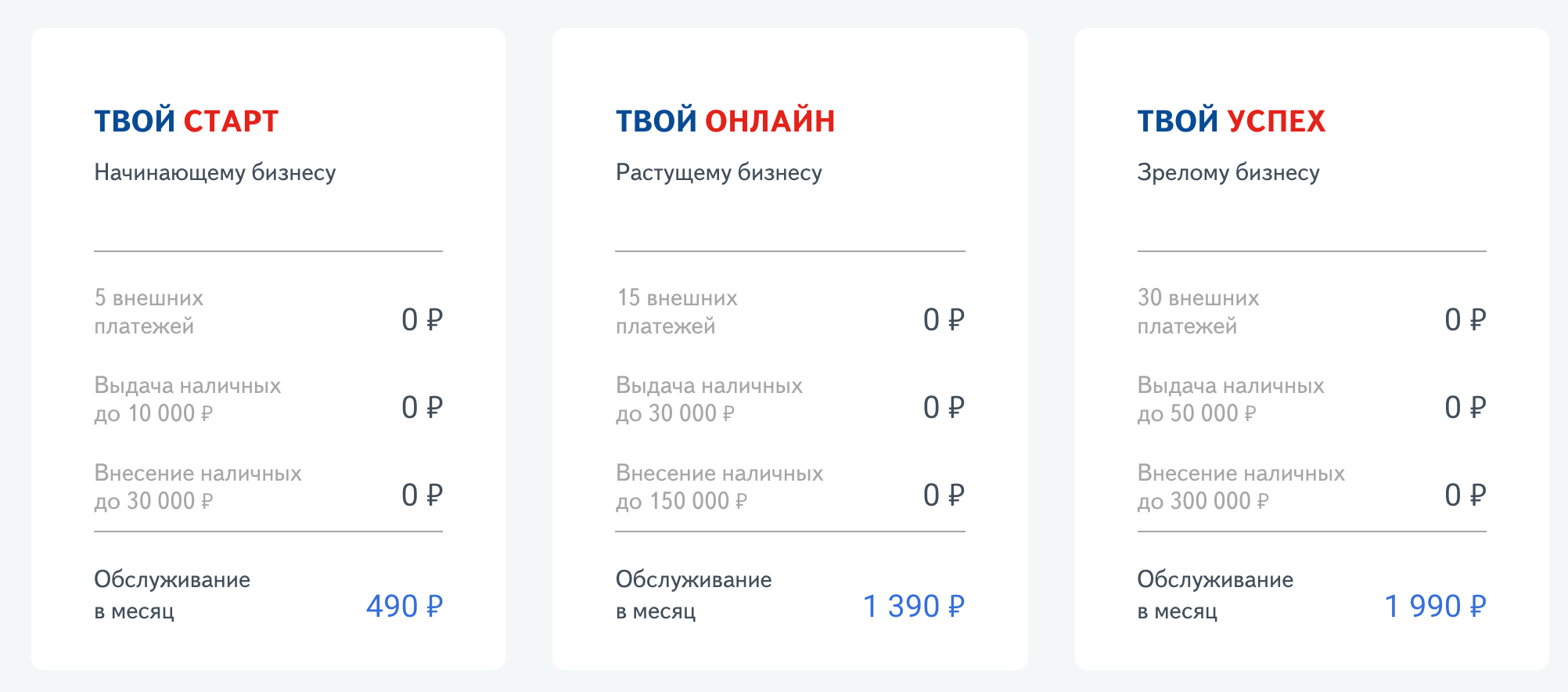

Тинькофф банк

Обладатель титула «Банк года в России» 2013 года по версии The Banker считается одной из самых инновационных компаний в нашей стране. Клиенты Тинькофф банка пользуются услугами полностью дистанционно. В том числе берут деньги на развитие бизнеса. Правда, доступен только один вид кредита – овердрафт для владельцев расчётных счетов.

Подключить этот продукт можно уже через 3 месяца после начала обслуживания. Из явных плюсов выделяются:

- Свободное использование средств на любые нужды.

- Нет необходимости в сборе документов, поручителях или залоге.

- Оформляется без визита в банк, с помощью личного кабинета на сайте.

Продукт позиционируется как дополнительная услуга, и подключение стоит 490 руб. Кредитный лимит устанавливает банк.

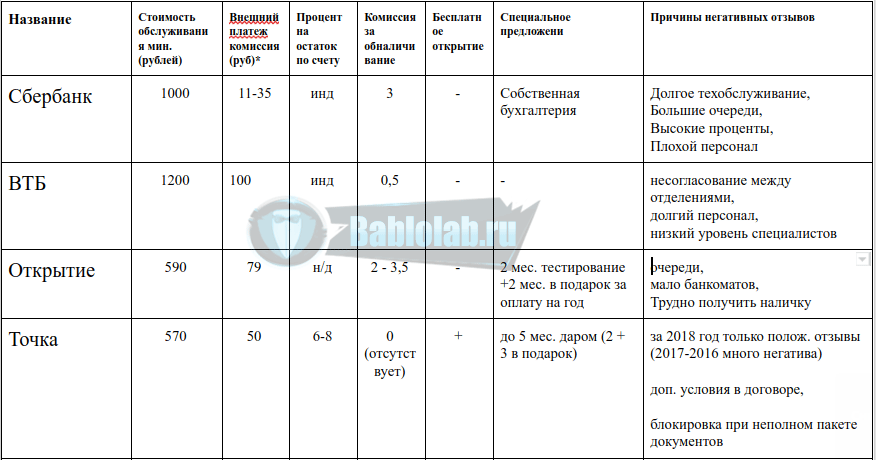

Сбербанк

Помимо широкой линейки потребительских займов для физических лиц в Сбербанке есть и программы для МСБ. Хотя было бы удивительно, если бы у этого гиганта российского кредитования не было предложений для бизнеса. Наоборот, банк сделал шаг навстречу предпринимателям. Это выражается в создании полноценной платформы для бизнеса. Прямо на сайте банка можно получить стандартные банковские услуги для юридических лиц и воспользоваться сервисами интернет-продвижения, проверки контрагентов и другими.

Ассортимент кредитов для бизнеса тоже разнообразен. Здесь есть займы:

- на любые цели;

- на пополнение оборотных средств;

- на приобретение недвижимости, автотранспорта или оборудования;

- программа рефинансирования бизнес-кредитов, выданных другими банками.

ВТБ

Кредитная организация традиционно сильна в сегменте работы с юридическими лицами. Среди клиентов банка представители малого, среднего и крупного бизнеса. Программ кредитования также в избытке: от поддержки участия в электронных аукционах до инвестиционных займов.

Стоит отметить, что группа ВТБ – активный участник государственных и региональных программ поддержки малого и среднего бизнеса. С её помощью предпринимателям доступны кредиты по льготной % ставке на развитие приоритетных секторов экономики. Например, сбор и переработка отходов, внутренний туризм, сельское хозяйство и другие.

Альфа-Банк

Банк ведёт активную маркетинговую кампанию для привлечения предпринимателей. И это даёт плоды – на сайте финансового учреждения указано, что каждый 5-й российский предприниматель выбирает Альфа-Банк. Из кредитных программ для МСБ выделяется «Альфа Поток».

По сути, банком запущена инновационная краудфандинговая платформа. Её особенность — получение кредита для бизнеса без справок и поручителей за 15 минут. Но обязательным условием предоставления займа является регулярный оборот по счёту более 100 тыс. руб. в месяц. А также существование компании свыше 10 месяцев.

Параметры кредитования:

- Сумма от 100 тыс. до 2 млн руб.

- Срок от 1 дня до 6 месяцев.

- Ставка 2% в месяц, без дополнительных комиссий.

ФК Открытие

Банк «ФК Открытие» – старожил обслуживания бизнеса. Создание на его базе нового проекта «Точка» – банка для предпринимателей – помогло привлечь ещё больше клиентов. Программ кредитования для МСБ здесь тоже немало. В том числе и с господдержкой.

Из интересных продуктов выделим экспресс-финансирование. Это кредит для действующих компаний, которые часто принимают безналичную оплату. Банк выдаёт аванс на сумму до 1 млн руб. без обеспечения. Расчёт же происходит ежедневно – 30% от оборота по эквайрингу уходят в банк.

Россельхозбанк

Банк кредитует все категории граждан. Но затронем лишь его специализацию – поддержку фермеров и агропромышленных компаний. Здесь также реализуются программы господдержки МСБ. При этом есть профильные программы под сельское хозяйство:

- покупка техники;

- приобретение молодняка;

- проведение сезонных работ и другие.

ОТП Банк

Банк не афиширует услуги для бизнеса. Хотя они присутствуют, и предпринимателю, испытывающему недостаток финансирования, найдётся, что предложить. Продуктовая линейка кредитов для МСБ не так велика, как в других банках. Но здесь довольно лояльные условия для заёмщиков:

- кредитование без залога;

- плавающие или фиксированные % ставки;

- отсрочка погашения основного долга до 6 месяцев.

Какие документы нужны для открытия

Чтобы открыть банк нужно зарегистрировать юридическое лицо, к примеру ООО. Для этого вам потребуется предоставить документы, удостоверяющие личность, код налогоплательщика, квитанцию об уплате государственной пошлины и нотариально заверенное заявление. Кроме того, если в бизнесе участвуют несколько соучредителей, требуется также отдельные документы от каждого из них, плюс договор, в котором значатся обязанности и правила входа и выхода из бизнеса.

После прохождения регистрации ООО, требуется направить информацию о банке в главное территориальное управления. После проверки можно обращаться в соответствующее учреждение для получения банковской лицензии. Дополнительно к уже вышеперечисленным документам, потребуется предоставить: аудиторское заключение о достоверности финансовой отчетности, а также копию документа, выданного федеральным антимонопольным органом, на согласие создания кредитной организации.

Нажми на кнопку, получишь результат

К сожалению, в реальной жизни клиент получает результат не так быстро, как поется в песне. У пользователей интернет-банкинга и мобильных банков действительно есть масса возможностей подключить услугу в одно нажатие. Но заглянем «под капот» такой кнопки — как только клиент делает клик, запускается цепочка сложных и далеко не самых технологичных бизнес-процессов, которые заставляют клиента ждать.

Например, владелец бизнеса хочет подключить эквайринг через приложение. Он нажимает на кнопку «подключить». После этого сотруднику банка приходит письмо на почту о том, что кто-то захотел подключить продукт. Работник банка пишет служебную записку и несет ее в другой отдел, вносит данные в CRM, затем идет процесс оформления других документов, зачастую, вручную. Только через какое-то время клиенту приходит уведомление «Спасибо, ваш запрос принят». А спустя несколько дней, когда все процедуры завершены, клиент наконец получает конечный результат. Все эти процессы занимают время, а для клиента это неприемлемо.

Дмитрий Туманский:

«Если мы в БСПБ внедряем новый онлайн-продукт для бизнеса, то, во-первых, мы должны быть уверены, что он действительно необходим предпринимателям, а во-вторых, мы делаем это только в том случае, если весь процесс его подключения и управления полностью автоматизирован. В результате наш клиент может решить свою задачу в максимально сжатые сроки, а не просто отправлять запросы и ждать, когда с ним свяжутся. Мы стремимся предоставлять клиентам самые современные, технологичные и удобные услуги, которые максимально соответствуют их потребностям и трендам рынка. Мы хотим, чтобы с помощью наших онлайн-услуг клиенты-юрлица могли значительно сэкономить время для развития своего бизнеса. Например, подключить работающий терминал эквайринга у нас можно в течение нескольких часов после обращения».

Банк «Санкт-Петербург» предлагает не так много опций, как большинство банков. Но он предоставляет клиентам наиболее важные услуги и сервисы, в которых можно легко разобраться. Благодаря тому, что банк регулярно проводит исследования и изучает обратную связь от клиентов, команда понимает, какие задачи клиенту необходимо решить — от возникновения потребности до конечного результата. А если банк ориентирован на реальные нужды клиента, то и финансовые процессы пройдут быстро и без труда.

Начисление заработной платы

Image

Image

( Dan4th )

Службы обработки зарплаты, как правило, не нужны, если у вас не более нескольких сотрудников. Подумайте об этом: если вы управляете бизнесом из трех человек (скажем, сами, ваш супруг и помощник офиса), почему вы платите третьей стороне за управление зарплатой? Вы можете просто заплатить всем трем из вас несколькими щелчками мыши в своей банковской панели онлайн.

Это прекращается, если у вас есть 25 сотрудников. Внезапно, попытка ручного пребывания на вершине удержания налогов и обработки платежных ведомостей становится громоздкой задачей, подверженной дорогостоящим ошибкам и потерянным временем, которое лучше использовать в других местах бизнеса. Если вы достигли этого этапа, у вас есть хороший шанс, что ваш бизнес выиграет от вашего расчета заработной платы вашего банка.

Банковский продукт: что это и какие виды есть?

Банковский продукт – это услуга, предоставляемая банками для удовлетворения потребностей клиентов в сфере финансовых операций. Банковские продукты предлагаются как физическим, так и юридическим лицам. Банки пытаются изобрести новые продукты и услуги, чтобы привлечь клиентов и конкурировать с другими банками.

Основными видами банковских продуктов являются: счета, кредиты, депозиты, карты, инвестиционные продукты и страхование. Счета – это наиболее важный банковский продукт, предоставляемый как для физических, так и для юридических лиц. Кредиты являются одним из наиболее популярных продуктах для физических лиц, предоставляемых на различных целях, от автомобилей до наличных денег для покупки дома. Депозиты – это продукт, обеспечивающий физическим лицам возможность открыть счет в банке и получить проценты на свои сбережения. Карты – это один из наиболее востребованных банковских продуктов. Используя банковскую карту, клиенты могут оплачивать товары или услуги и снимать наличные деньги в банкоматах. Инвестиционные продукты и страхование – это продукты, предназначенные для финансового обеспечения будущих потребностей клиентов.

В зависимости от индивидуальных потребностей клиентов, есть возможность выбирать из широкого спектра банковских продуктов. Банки предлагают консультации своих экспертов, чтобы помочь клиентам выбрать наиболее подходящие продукты и предоставляют информацию о тарифах и условиях

При выборе продукта стоит обратить внимание не только на процентную ставку, но и на другие условия, такие как комиссии, штрафы и сроки, поэтому перед выбором продукта следует изучить условия банковской сделки

Бизнес-карта с кешбэком

Оформлять карты с кешбэком за покупки и возвращать часть потраченных средств могут не только обычные клиенты банков, но и предприниматели. В зависимости от банковского тарифа они могут получить обратно от 0,5 до 10% с каждой покупки по бизнес-карте на расчётный счёт.

Способ начисления кешбэка зависит от условий банковской программы лояльности:

- Некоторые банки возвращают своим клиентам на счёт деньги, которые они могут потратить на любые покупки.

- Часть банков перечисляет баллы, которые можно перевести в рубли в конце месяца — при условии, что предприниматель успел накопить определённую сумму, например кратную 1 000 или 3 000 баллов.

- Ещё один тип кешбэка — это баллы на оплату услуг от партнёров банка. Например, таким кешбэком можно оплачивать бизнес-тренинги, получать скидки на авиабилеты, оплачивать корпоративную связь и так далее.

Одна из особенностей корпоративного кешбэка — ограничение суммы вознаграждения. Большинство банков устанавливает лимиты для возврата в месяц или год. Например, не больше 15 000 рублей в месяц, независимо от суммы расходов.

Вердикт ЦБ для открытия банка

После подачи данного комплекта документов в ЦБ РФ заявители могут ожидать ответа в течении не более чем шести месяцев.

По истечении этого срока ЦБ должен вынести вердикт о разрешении или не разрешении в государственной регистрации кредитно-финансовой организации.

Если вердикт положительный, то ЦБ уведомляет об этом заявителя и просит внести 100% сумму заявленного уставного капитала на счет в банк.

Эту предоплату необходимо произвести на счет в Центрально Банке России, который предоставит он сам. Данные об этом будут представлены в уведомлении о вынесении положительного вердикта.

Однако положительный вердикт не так-то и просто получить от ЦБ РФ. Часто он отказывает в регистрации и выдаче лицензии по таким причинам:

- Недостаточный профессиональный и квалифицированный уровень кандидатов в руководители, заместители руководителя, главные бухгалтера и заместителя главного бухгалтера. Имеется ввиду отсутствие у кандидатов должного уровня образования, опыта работы на руководящих должностях. Также причиной отказа может стать наличие судимости за экономические преступления или отсутствие положительной деловой репутации.

- Нестабильное финансовое положение учредителей банка или наличие проблем с органами Налоговой службы России.

- Несоответствие поданных документов в ЦБ РФ требованиям и нормам закона РФ.

О своем решении в отказе в регистрации банка и выдаче лицензии ЦБ должен уведомить в письменном виде с указание причин, по которым банк принял такое решение.

Если причины можно устранить, то учредители могут попробовать повторно подать документы на рассмотрение после того, как учтут замечания.

Регистрация банка — процедура очень сложная и трудоемкая, ведь банк представляет собой организацию, которая несет ответственность не только за свой капитал, но и за капитал своих вкладчиков.