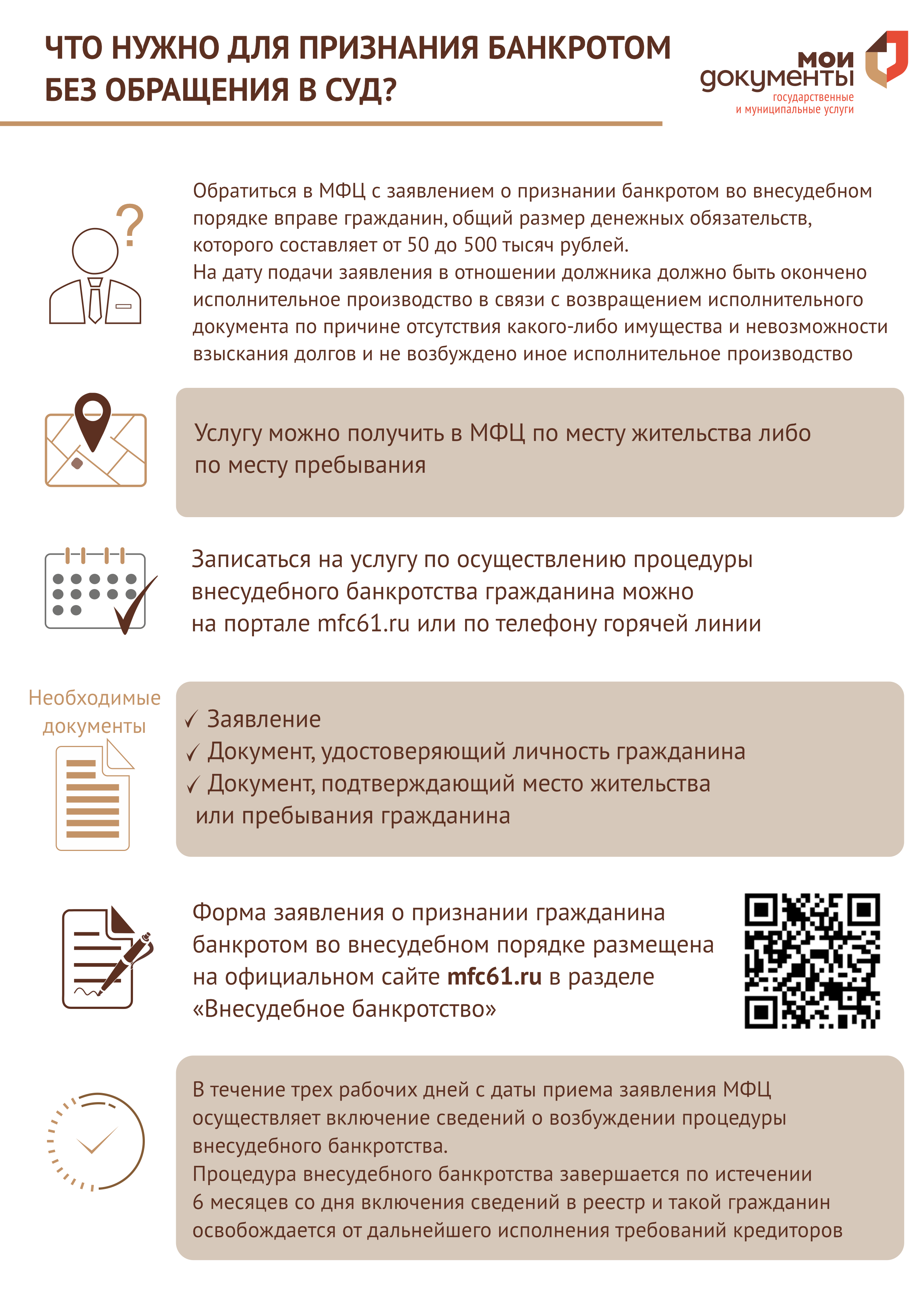

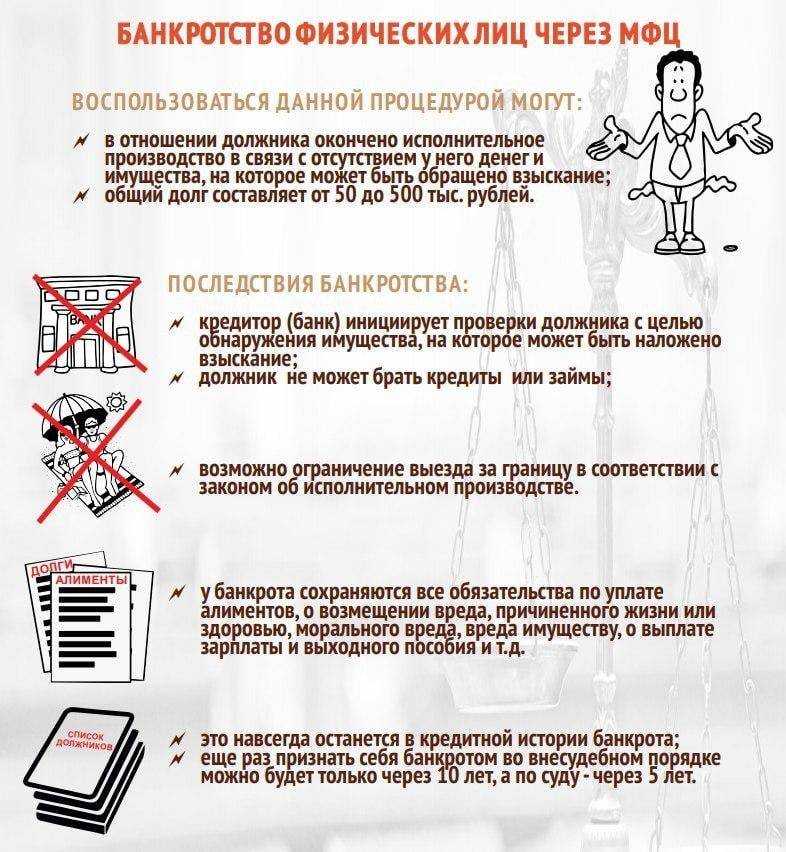

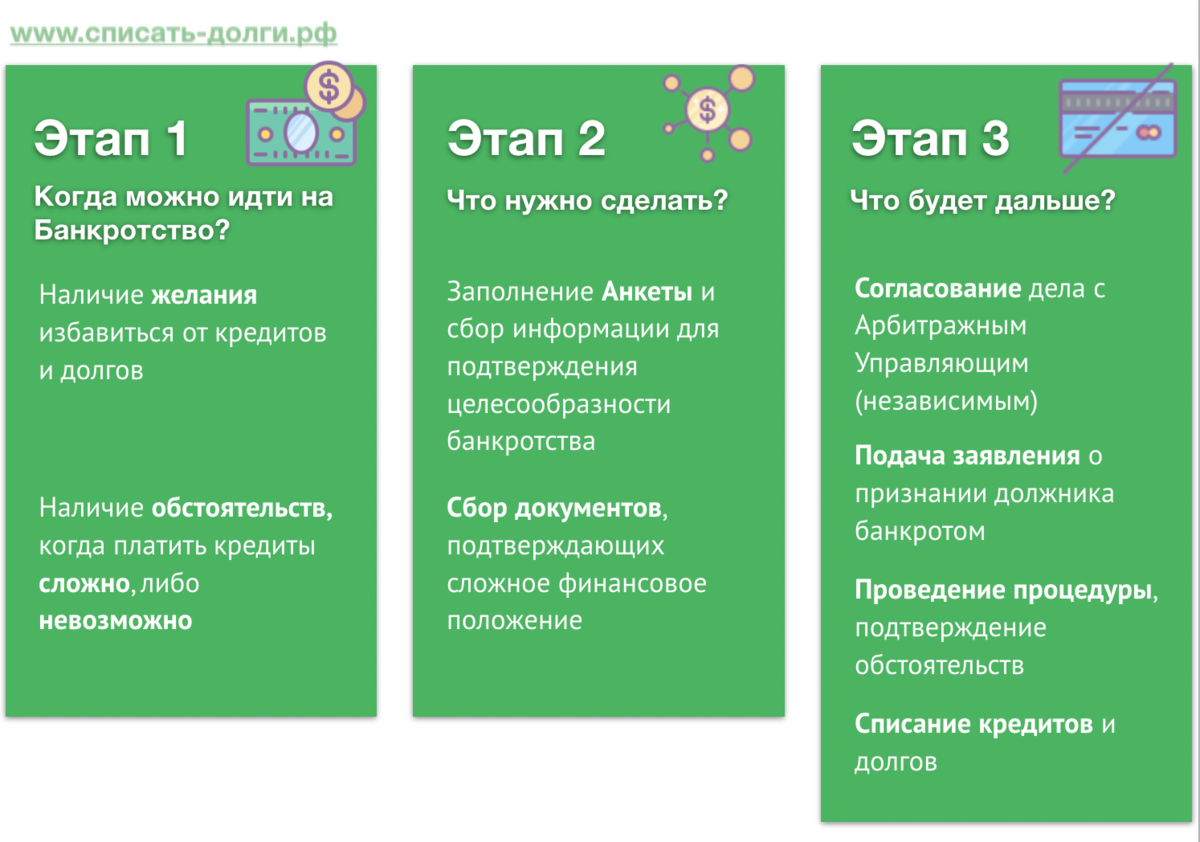

Инструкция: инициация банкротства должника без имущества

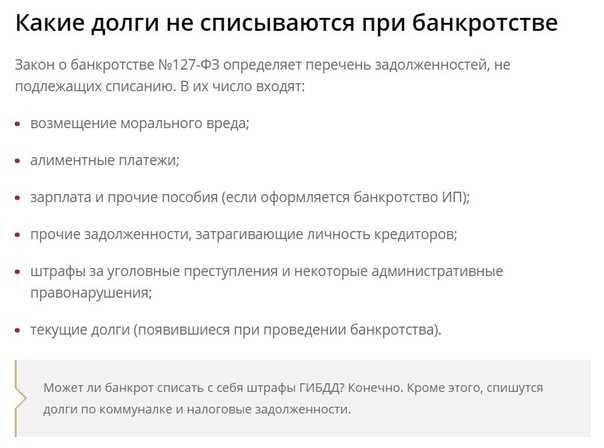

СПРАВКА! Банкротство физического лица — индивидуальная процедура. Однако нужно учитывать, что по закону взысканию подлежит не только движимое/недвижимое имущество, полноправным собственником которого является должник, но и доля гражданина в совместно нажитом имуществе. Поэтому, инициируя процесс финансовой несостоятельности, взвесьте все выгоды и последствия такого решения и обязательно проконсультируйтесь со специалистами.

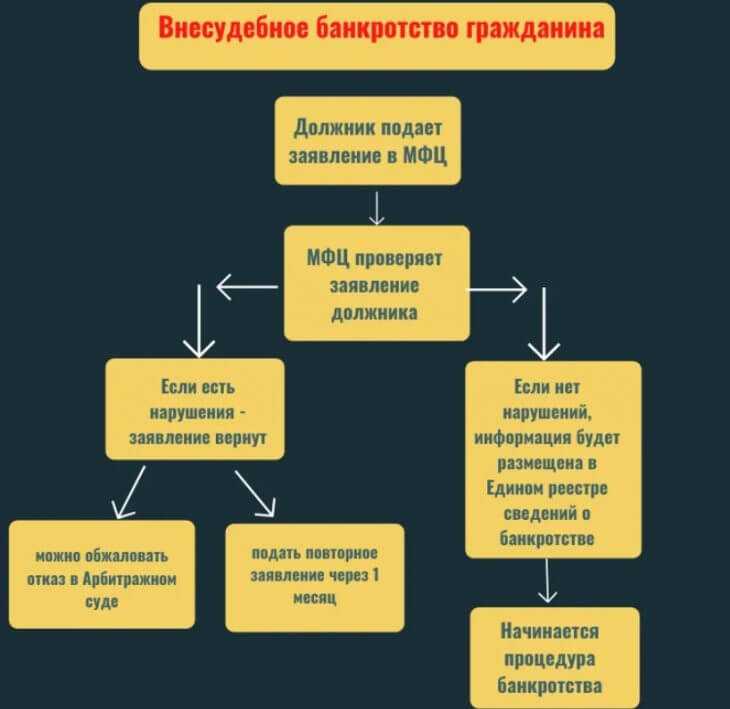

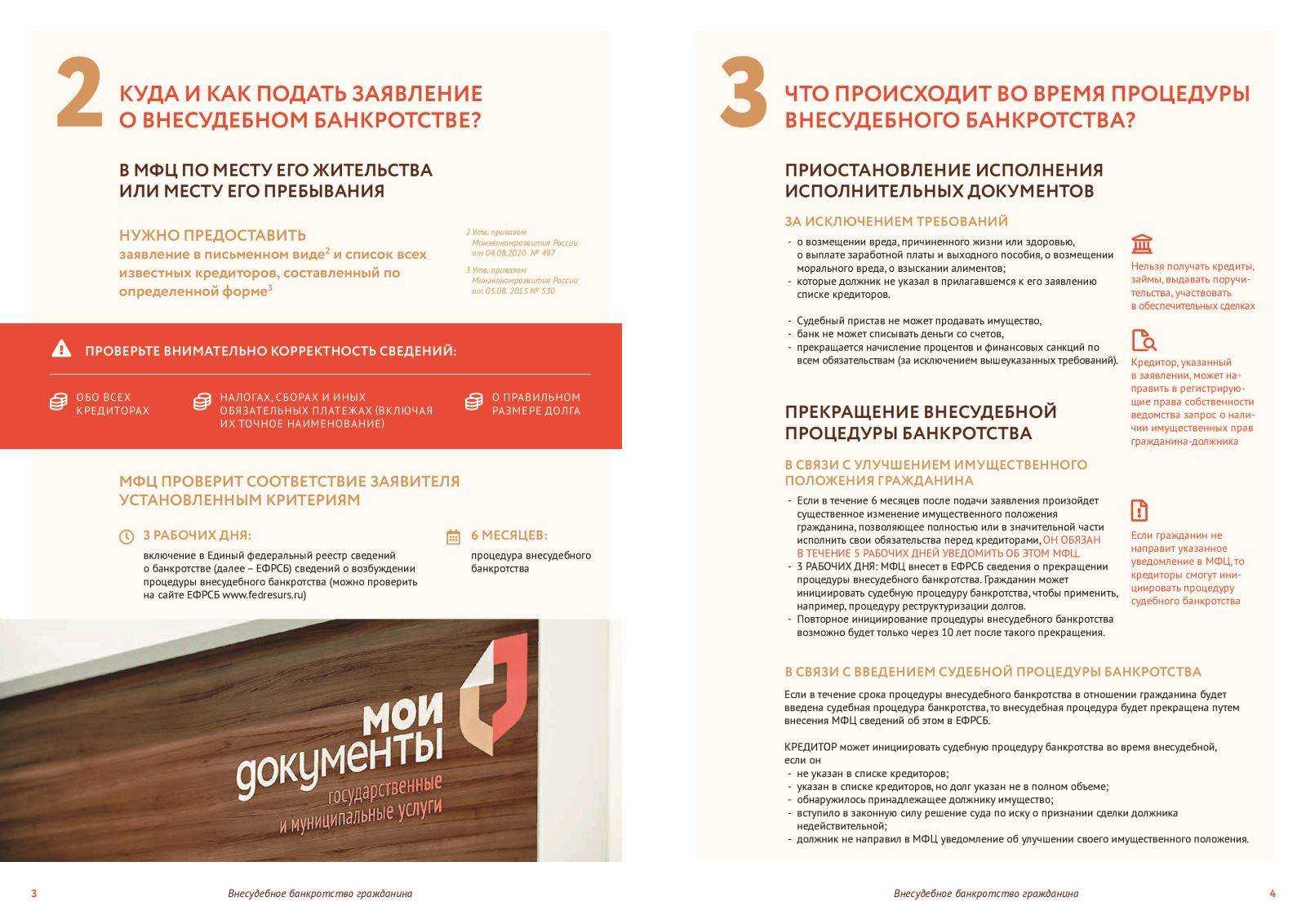

Банкротство физ. лиц, если нет имущества, инициируется так же, как и в других случаях. Должник или его кредитор подает заявление в суд. В этом документе должна быть указана следующая информация:

- причины несостоятельности: увольнение, тяжелая болезнь, форс-мажор и т. д.;

- сумма всех долгов и период, в течение которого гражданин не выполняет свои финансовые обязательства;

- информация об имуществе (его отсутствии);

- сведения о вкладах и счетах, сделках, совершенных в трехлетний период;

- СРО, из состава которой суд утвердит управляющего.

К заявлению следует приложить комплект документов, подтверждающих факт задолженности и их размер: договоры, расписки, квитанции, справка о возбуждении исполнительного производства и пр.

Копии личных документов: ИНН, паспорт, свидетельство о заключении брака/о разводе, свидетельства о рождении детей, справка из пенсионного фонда о состоянии лицевого счета и т. д.

На этом этапе следует заплатить госпошлину, внести на депозит определенную сумму для оплаты услуг управляющего, известить кредиторов об инициации дела о несостоятельности.

Передать заявление и документы можно через канцелярию при арбитражном суде, почту России или специальный электронный сервис.

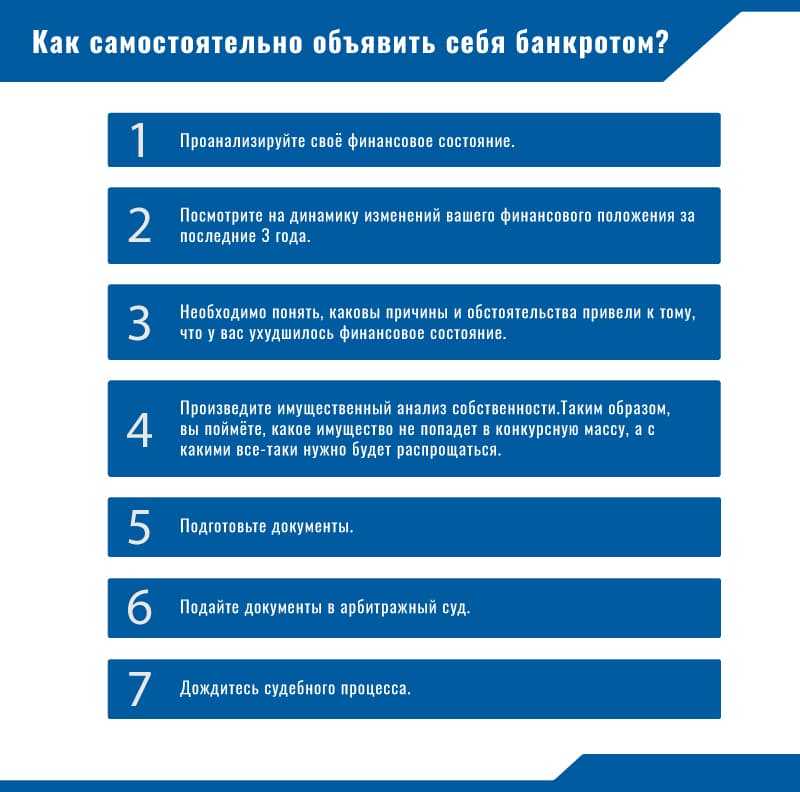

2-й этап — рассмотрение заявления в арбитражном суде

Срок рассмотрения составляет заявления в среднем 15 дней, после назначается дата 1 судебного заседания, в среднем суд может быть назначен через 1,5-2 месяца.

3-й этап — принятие решения о введении той или иной процедуры

На первом судебном заседании, по ходатайству сторон суд вводит пролцедуру реструктуризации долгов или реализации имущества. Обычно это сразу реализация имущества.

4-й этап — завершение банкротства

Если финансовым управляющим было подтверждено отсутствие имущества при банкротстве физического лица, суд выносит решение о списании долгов. Момент, когда это решение вступит в силу, официально считается завершением процедуры.

Способ № 1: диалог с банком

Что же делать, если становиться банкротом для вас нежелательно? Для начала рассмотрите традиционные способы решения проблемы:

- Реструктуризация кредита в банке. Если у вас только один кредит, который мешает жить, попробуйте договориться с банком о реструктуризации. Процедура предполагает изменение прежних условий: перенос сроков оплаты, пролонгацию кредитного договора, частичное списание задолженности и так далее.

- Рефинансирование. Если у вас есть, скажем, 4 кредита, найдите удобную программу рефинансирования в стороннем банке и сделайте консолидацию. Это позволит вам снизить процентную ставку и, соответственно, переплату. В конце концов, погашать один кредит и морально легче, чем четыре.

- Кредитные каникулы или временная отсрочка. Многие банки предлагают такой «перерыв» заемщикам, у которых начались временные неприятности. В течение льготного периода клиент платит только проценты или вовсе ничего не уплачивает. Условия определяются индивидуально банком-кредитором.

Как вы уже поняли, представленные услуги подойдут людям, которые испытывают временные неприятности по кредитам и не теряют надежды в скором времени восстановить платежеспособность. Безнадежным должникам эти способы как мертвому припарка.

Вот почему придется соответствовать некоторым условиям:

- у человека должны быть документы, которые подтверждают временные затруднительные обстоятельства;

- текущих просрочек по кредитам быть не должно.

К сожалению, вытребовать у банка такие услуги тяжело, а то и невозможно. Если рефинансирование еще как-то одобряют, то вот с реструктуризацией и с кредитными каникулами регулярно возникают сложности — клиентов проверяют с особым пристрастием.

Заемщики, которым посчастливилось иметь дело с реструктуризацией или рефинансировать обязательства, часто выкладывают свои впечатления на ресурсе banki.ru. Ниже мы приводим некоторые из них:

Мораль сих историй такова: будьте готовы к тому, что банк откажет, поднимет процентную ставку в самом конце или вовсе начнет затягивать процедуру до турецкой Пасхи.

Что делать, если банк не одобряет каникулы или рефинансирование?

Формула OATH

Формула, обозначаемая аббревиатурой, образующей мнемоническое слово: «Oath» по-английски — «Клятва» или «Присяга». 4 буквы аббревиатуры соответствуют 4 ступеням осведомленности потенциального потребителя о вашем оффере:

Oblivious — не обращающий внимания.

Apathetic — равнодушный.

Thinking — задумавшийся о вашем оффере.

Hurting — страдающий без обладания вашим продуктом.

Реклама банкротства физических лиц станет проще с формулой при написании продающего текста, потому что поможет вам сосредоточиться на потенциальном потребителе и его потребностях.Неважно, на какой стадии осведомленности находится посетитель вашего лендинга: формула работает по всему диапазону — от не обращающих внимания до тех, кто отчаянно нуждается в закрытии сделки.Если вы знаете степень осведомленности вашей аудитории, то можете начинать ваш продающий текст с определенного пункта формулы — O, A, T или H

Способ № 2: реструктуризация как часть процедуры банкротства

Если банки откажутся предоставлять реструктуризацию, рефинансирование или отсрочку, можно обращаться в суд с заявлением о несостоятельности. Но сразу не пугайтесь! В банкротстве через суд предусмотрены две процедуры:

- Реструктуризация долгов.

- Реализация имущества.

Вам потребуется именно первая процедура. Она вводится в целях снижения нагрузки на человека, который в принципе в состоянии самостоятельно рассчитаться с долговыми обязательствами — на немного более щадящих условиях.

О реструктуризации через суд следует знать:

- Она вводится сроком на 3 года или до 3 лет, но никак не дольше. Если у вас ипотека, по которой нужно платить еще десятилетие, то подумайте, погасите ли вы ее конскими платежами за 3 года?

- С момента ввода процедуры все требования к должнику замораживаются, долги больше не растут. В реструктуризации к ним применяется ставка ЦБ — на уровне 8,5% годовых по состоянию на январь 2022.

- Необходимо составить план-график для погашения долговых обязательств. Его вправе предложить и кредиторы, и сам должник. Главное, что документ должен пройти одобрение арбитражным судом.

- Должнику необходимо официальное трудоустройство, подтвержденный источник дохода и достаточно высокая «белая» зарплата, чтобы денег хватало на расчеты с кредиторами и на собственное обеспечение.

- В процедуре участвует финансовый управляющий, его услуги тоже придется оплачивать.

- Ну и приятное: банкротство после реструктуризации не признается. То есть человек спокойно отдает долги в течение трех лет или быстрее и тем самым избавляется от претензий кредиторов.

Ну а теперь очевидный факт: банки не жалуют судебную реструктуризацию. Она им не нравится, потому что несет мизерную выгоду. То есть банк просто получает обратно сумму задолженности с минимальным процентом. А вот на собственных программах реструктуризации банки накручивают сумасшедшие проценты — 8,5% годовых по ставке ЦБ «отдыхают».

Реструктуризация через суд будет интересна должникам, которые достаточно давно взяли, к примеру, ипотеку или другой залог. Те, кто владеет какой-никакой собственностью и не планирует ее терять, наверняка захотят воспользоваться преимуществами этого способа. Когда человек выбирает реструктуризацию и справляется с графиком платежей, он не становится банкротом.

Можно ли реструктурировать кредиты, если должник не работает?

Если доход у человека отсутствует, то смысла обращаться за процедурой тоже нет — это безнадежно, суд не одобрит реструктуризацию.

↑ Общее описание законных способов избавления от кредита

При образовании задолженностей есть несколько вариантов, как списать долги без процедуры банкротства. А именно:

- рефинансирование;

- реструктуризация;

- продажа всего залогового имущества;

- длительная отсрочка платежа;

- признание себя банкротом.

Полное списание долгов без банкротства физических лиц бывает невозможно, так как придется в любом случае выплачивать одолженную сумму. Банк вместе с физическим лицом решают, как рациональнее поступить в данном вопросе. Выплаты могут происходить не в денежной форме, а посредством передачи банку имущества. С помощью вышеперечисленных способов можно списать лишь часть долга в виде пени или штрафов.

Важно! В сети размещено множество компаний, которые обещают освобождение от долгов без особых усилий и дальнейших выплат. Верить таким фирмам нельзя, так как это преследуется по закону.

Кому это надо?

Некоторые эксперты уверены, что законопроект также мешает так называемым юристам, которые «легко и быстро» предлагают списать россиянам долги. Они тоже могут быть интересантами в задержке введения в стране внесудебного банкротства.

Однако гендиректор Лиги защиты должников по кредитам Сергей Крылов уверен: «решалы» всегда найдут себе место в России. За определённую плату, например, они будут помогать россиянам заполнять какие-то документы.

Собеседник ForPost считает, что наши граждане очень ленивы, чтобы внимательно читать документы и вникать в суть вопроса. Поэтому они продолжат доверять свою судьбу посредникам. Следовательно, так называемым юристам всё равно, будет принят этот законопроект или нет.

2.9 совместное имущество супругов

Кстати, не только вы можете пострадать от своего долга. Справедливости ради, вероятность такого развития событий на практике не так уж велика. Имеет значение размер долга и, что еще важнее, инициативность вашего кредитора. И все-таки взыскание по вашему долгу может затронуть мужа или жену.

Это связано с тем, что по закону все имущество, приобретенное в период брака, считается общим имуществом супругов, причем независимо от того, на кого из них оно зарегистрировано. Проще говоря, половина того, что зарегистрировано на вашего супруга (супругу), принадлежит вам. При большой заинтересованности кредитор может инициировать продажу объекта для того, чтобы за счет вашей 1/2 удовлетворить свои требования.

Модель «6 + 1»

(The 6+1 model)

Context – контекст.

Attention — внимание. Desire — желание

Desire — желание.

The gap — разрыв.

Solution — решение.

Call to action — призыв к действию.+1. Credibility — доверие.

Первые 6 пунктов в этой формуле соответствуют концепции «До — После — Мост», давая потенциальному потребителю чувство, что его жизнь может быть лучше, воспользуйся он вашим продуктом или услугой.Но тут присутствует седьмой, ключевой элемент: доверие.Вы можете успешно пройти все 6 первых «шагов», следуя данной формуле, и ваш путь к продаже будет гладким, но вы не закроете сделку, если не добавите еще один ингредиент. Этот ингредиент — доверие.

Финансовый управляющий — это засланный казачок банков

Финансовый управляющий, назначаемый судом, часто в страшилках представляется этаким монстром из фильмов ужасов, который пьет кровь христианских младенцев, лишая их родителей — банкротов последнего куска хлеба.

При этом, распространяя такие сказки, их авторы совершенно забывают, что над управляющим висит Дамоклов меч закона.

Когда любой его шаг может быть неправильно воспринят должником, который начнет строчить на управляющего жалобы. Запомните — задача управляющего в том, чтобы помочь вам выбраться из долговой ямы.

Есть еще миф, что во время банкротства управляющий будет контролировать, куда вы потратили каждую копейку, у вас будет этакой вариант «жизни лягушки за стеклом террариума в зоопарке».

Это тоже неверно, помните, что у вашего финуправляющего, кроме дела о вашем банкротстве — еще десяток таких же должников.

Ему же надо крутиться, чтобы самому заработать достойную зарплату за месяц, не на ваши же 25 тыс. рублей ему жить? К тому же у него своя семья, взносы в СРО и в фонд страхования ответственности. А еще и командировки по всей стране — за свой счет.

Конечно, что финуправляющий не будет сильно лезть в дела банкрота — это правда лишь тогда, когда инициатором банкротства выступаете вы сами. Если же на ваше банкротство в суд подают кредиторы, то и управляющего назначают с их подачи.

Тогда он будет стараться максимально эффективно найти все ваши заначки и проверять лазейки закона, в которые вы могли «понараспихивать» имущество.

Ну так, зная об этом, не упускайте инициативу из своих рук — подайте на банкротство сами!

Ищите финуправляющего? Закажите звонок юриста

Осведомленность — Понимание — Убеждение — Действие

(Awareness – Comprehension – Conviction – Action, ACCA)

Осведомленность — опишите ситуацию или проблему.

Понимание — помогите посетителю понять, как проблема влияет на него. Объясните, что у вас есть ее решение.

Убеждение — создайте в посетителе желание и решимость использовать ваше решение.

Действие — призыв к действию.

Вариант формулы, в целом подобной вышеприведенным, но с акцентом на понимание.В то время как другие формулы описывают ситуацию и рассказывают истории, эта, скорее, диагностирует: вот что происходит и вот как это влияет на вас. Если все сделано правильно, то понимание ведет посетителя прямо к убеждению, а затем к действию.

18. Формула убеждающего текста «1 – 2 – 3 – 4» (The 1 – 2 – 3 – 4 Formula for Persuasive Copy)

Вот что у меня есть для вас.

Вот что это может сделать для вас.

Кто я?

Что нужно делать дальше.

Драгоценный камень из сокровищницы копирайтеров: формула «4 вопроса» имеет неразрывную связь с предыдущими формулами, начинающихся «сторителлингом», но она еще заканчивается полезным «поворотом». Рассказав историю и объяснив выгоды от сделки, вы приступаете к убеждению посетителя в своей компетентности. Если на этой стадии реклама банкротства физических лиц сможет зарекомендовать Вас в качестве эксперта, то ваш призыв к действию на 4 ступени формулы подействует очень убедительно.

Уволят с работы

Это тоже весьма расхожий и популярный миф. Лишить вас занимаемой должности после банкротства можно только в том случае, если вы не можете ее занимать.

Но если вы ценный специалист в своем деле, вас никто не запретит назначить в вашей же конторе советником руководящего лица.

Немного другой аспект той же проблемы — на какие-то должности устроиться после банкротства будет проблематично.

В законе об этом ничего не сказано. Но есть негласное правило: на пост, где надо подавать людям, особенно подрастающему поколению, личный пример, банкрота, скорее всего, не возьмут.

Например, после прохождения банкротства практически нереально претендовать на место директором лицея.

И кассиром в «Магните» стать после банкротства тоже будет проблематично. Федеральные торговые сети как огня боятся тех сотрудников, кто не умеет считать деньги. А раз уж ты не смог организовать свои средства так, чтобы не проходить через списание долгов, то считается, что не справишься и с подсчетом чужих денег.

То есть выручки магазина. Да, это предрассудок. Но он — есть, и к нему надо быть готовым.

Но, в конечном счете, не весь же мир состоит только из работы директорами колледжей и кассирами в «Пятерочке»?

Как снова не попасть в долговую зависимость

СОВЕТ 1. Жить по средствам гораздо лучше, чем в кабале. Жизнь без кредитов – это не просто более скромная жизнь. В первую очередь – хорошее самочувствие и отсутствие фоновой тревоги, которая позволяет вам быть более продуктивным.

СОВЕТ 2. Если в вашей жизни идет активный карьерный рост, сопровождающийся стремительным ростом доходов, не стоит думать, что вам теперь «море по колено». Что мы имеем в виду: ошибка многих людей из представителей растущего среднего класса заключается в том, что их потребности всегда опережают рост доходов.

Хочется машину дороже, хотя хватает на более скромную. Хочется квартиру в центре города, хотя хватает денег на квартиру в другой локации. И так далее.

И тут вы делаете допущение, что надо брать сейчас в кредит, доходы-то растут. И ничего страшного, что ежемесячный платеж будет составлять более 50% от текущего дохода, – ошибочно думает человек.

Таким образом вы подходите к краю финансовой пропасти, и, как только произойдет потеря дохода, вы провалитесь в эту пропасть. Надеюсь, что читатель одумается и переоценит свои возможности и желания.

СОВЕТ 3. Каждую покупку советую рассматривать не как некое количество денег, а как время вашей жизни. Например, если ваша зарплата 50 тыс. руб, то разделив эту сумму на 21 рабочий день, вы получите стоимость своего рабочего дня.

Допустим, ваш рабочий день стоит 2 380 руб., и вы хотите взять кредит на что-то размером 500 тыс. рублей. Надо эту вещь оценить временем своей жизни. То есть, ради этого предмета надо будет работать 210 дней. Еще не расхотелось брать этот кредит?

СОВЕТ 4. Любовь к дорогим игрушкам может навредить. Например, какой-нибудь сверхдорогой автомобиль, который требует на свое обслуживание в 3 раза больше среднего. Даже если вы купили его не в кредит, сопоставляйте свои расходы с доходами. Сокращайте пассивы. Пассивы – это все то, что забирает у вас деньги и подталкивает к финансовой пропасти.

Частые вопросы

Как не стать банкротом, если у меня 5 просроченных микрозаймов?

К сожалению, если возвращать долги вам нечем, то обойтись без банкротства будет сложно. МФО быстро привлекают к взысканию коллекторов или вовсе продают им такие займы. Когда долги будут просужены, вам придётся иметь дело с ФССП, а приставы церемониться не станут — они действуют по своим инструкциям.

Дают ли реструктуризацию по долгам МФО и можно ли их рефинансировать? Задолженность чуть меньше 100 тысяч рублей.

Некоторые МФО действительно практикуют реструктуризацию задолженности, но таких мало. Это скорее нетипичный способ взаимодействия с неплательщиками. В отношении рефинансирования сложилась другая тенденция: такую услугу предоставляют банки. Но как раз они отказываются рефинансировать микрозаймы.

Поможет ли избежать банкротства истекший срок давности по кредиту?

Это возможно только в том случае, если в течение трех лет вы не платили по кредиту и никоим образом не признавали факт наличия долга. Вам нужно подождать, пока кредитор обратится в суд с исковым заявлением о принудительном взыскании задолженности. И дальше уже встречно ходатайствовать о применении правовой нормы о сроке давности.

Банк обратился к судебным приставам, в отсрочке мне отказано. Что ФССП будет делать, если у меня ничего нет, кроме единственного жилья?

Что ж, в такой ситуации исполнительное производство открывается сроком на 2 месяца. Если проверка покажет, что у вас действительно ничего нет, кроме единственного жилья, производство будет прекращено. Но через полгода банк снова сможет обратиться в суд за повторным возбуждением производства. Теоретически так может продолжаться до бесконечности.

Банкротство физических лиц. Последствия для должника и его родственников

Суть банкротства физических лиц– через суд цивилизованно решить проблемы с непосильной задолженностью. Но многих пугают и останавливают негативные последствия процедуры банкротства как для себя, так и для близких родственников. Банки часто говорят по телефону должникам:

«Не вздумайте объявить себя банкротом! Это клеймо на всю жизнь для Вас и Ваших родственников. Вы и Ваши родственники не смогут устроиться на нормальную работу. Новых кредитов ни им, ни Вам не видать!»

Давайте разберемся, какие последствия и временные ограничения ожидают должника (банкрота) и его родственников на самом деле при банкротстве физического лица. Все не так уж и страшно! Бесплатная консультация

Банкротство физических лиц: последствия для родственников

Информация о банкротстве физических лиц открытая. Сведения о признании должника банкротом публикуются в официальном издании – газете «Коммерсантъ» и в Едином федеральном реестре сведений о банкротстве. Подписчиками и читателями газеты «Коммерсантъ» являются банки и другие профессиональные кредиторы. Сложно представить ситуацию, что «за чашкой кофе» кто-то из Ваших друзей или родственников перелистывает объявления о несостоятельности в газете «Коммерсантъ», коих там дикое множество. Единый федеральный реестр сведений о банкротстве – это Интернет-сайт, где хранится информация обо всех процедурах банкротства как физических, так и юридических лиц.

Там можно получить подробную информацию о любом банкроте и ходе его дела. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие. Поэтому друзья и родственники, если и узнают о Вашем банкротстве, то скорее всего, лично от Вас.

Зазорного в этом нет ничего!

Узнают ли о банкротстве мои друзья, родственники и работодатель?

Ваши друзья, родственники и работодатель точно узнают, что у вас есть проблемы с выплатой кредитов, если вы перестанете их выплачивать, и ваше дело банки и микрофинансовые организации передадут в коллекторские агентства. Тогда коллекторы постараются через давление на ваших родственников, друзей, коллег, соседей воздействовать на Вас, чтобы Вы начали погашать задолженность перед кредиторами. Чтобы не допустить такой ситуации, Вам нельзя затягивать решение вопросов с Вашими долгами, чтобы не доставлять неприятностей Вашему окружению.

Обращайтесь к нашим специалистам прямо сейчас, чтобы оградить от неприятных последствий Ваших родственников, друзей, коллег и соседей. Наши специалисты совершенно бесплатно проанализируют Вашу ситуацию, и помогут быстро решить данный вопрос, в том числе помогут законно оградить от давления коллекторов всех ваших родственников, друзей, коллег и соседей на любой стадии Вашей задолженности.

Для многих минусом банкротства физических лиц является то, что работодатель узнает о Вашем статусе. Об этом ему сообщит финансовый управляющий. Дело в том, что с момента признания Вас банкротом и в течение всего срока процедуры реализации имущества в деле о банкротстве физлица (около 6 месяцев), заработную плату работодатель должен перечислять на специальный счет, открытый финансовым управляющим для формирования конкурсной массы. Об этом ему и сообщит финансовый управляющий. Несомненно, плюсом это не назовешь, но и не такой уж это и серьезный минус банкротства физических лиц.

Ведь работодатель наверняка о Ваших проблемах с финансами наслышан от коллекторов или сотрудников банка. И банкротство он воспримет вполне адекватно: «Наконец-то нам перестанут звонить коллекторы!».

Ограничения на срок процедуры банкротства физического лица

- Суд вправе запретить выезд за пределы РФ. По факту, запреты выносятся судом не часто;

- Запрещается распоряжаться пластиковыми картами, счетами;

- Продавать, приобретать имущество.

Запрет на выезд за границу может быть вынесен лишь на время процедуры реализации имущества. По завершению банкротства этот запрет снимается!

Подробнее обо всех ограничениях читайте в статье «Правила поведения во время личного банкротства».

Последствия банкротства для должника — физического лица можно разделить на три группы:

МИФ №15 – все юристы мошенники, вместо списания долгов только обещания

Обратиться к юристу за помощью спешат далеко не все должники. Они надеются на свою юридическую грамотность, а также не доверяют юристам, начитавшись форумов с «полезными советами». Да, есть мошенники, которые могут лишь обещать списание долгов. Они помогут сделать вас банкротом, но до списания долгов первый судебный процесс ещё далёк. Мошенники затягивают дело, вымогают деньги у должников, а по итогу разворачиваются и уходят «в закат». А должник остаётся у разбитого корыта, без денег, но с долгами.

Что делать, чтобы не попасть в руки к аферистам?

- Внимательно изучайте договор. В нём не должно быть всяких «но» и «если», особенно в пункте про оплату. Стоимость услуг юриста должна быть фиксированной.

- В договоре должна быть гарантия возврата средств.

- Изучите отзывы. В интернете десятки форумов, в которых люди делятся своим опытом. Они помогут избежать ошибок.

- Вы сможете изучить реальные дела, которые вёл юрист, на Федресурсе. А также вы можете найти выигранные дела в Картотеке арбитражных дел.

- Узкая специализация компании. Организация должна специализироваться на банкротстве.