Образец документа:

К Системе налогового учета, рекомендуемой МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации

РЕГИСТР УЧЕТА РАСХОДОВ ПО ОПЛАТЕ ТРУДА

------------------------------------------------------------------------------------ ¦ N ¦ Наименование показателя ¦ Источник информации ¦ +----+-------------------------------------------------------+---------------------+ ¦ 1. ¦ Лицо, в пользу которого произведено начисление ¦ Первичный документ ¦ +----+-------------------------------------------------------+---------------------+ ¦ 2. ¦ Вид персонала ¦ Первичный документ ¦ +----+-------------------------------------------------------+---------------------+ ¦ 3. ¦ Дата осуществления (начисления) расхода ¦ Первичный документ ¦ +----+-------------------------------------------------------+---------------------+ ¦ 4. ¦ Наименование расхода ¦ Первичный документ ¦ +----+-------------------------------------------------------+---------------------+ ¦ 5. ¦ Сумма расхода ¦ Первичный документ ¦ +----+-------------------------------------------------------+---------------------+ ¦ 6. ¦ Объект учета (вид расхода), в связи с созданием ¦ Первичный документ ¦ ¦ ¦ (приобретением) которого осуществлено начисление ¦ ¦ ¦ ¦ расхода по оплате труда ¦ ¦ +----+-------------------------------------------------------+---------------------+ ¦ 7. ¦ Итого (по видам персонала) ¦ Расчет ¦ -----+-------------------------------------------------------+----------------------

Какие документы есть еще:

- Все документы из раздела «Налог»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Налог»:

- Финансово-экономические показатели деятельности организаций, взаимозависимых с крупнейшими налогоплательщиками

- Требование о представлении документов (информации) в связи с необходимостью проведения налоговой проверки

- Реестр предоставленных отсрочек по уплате арендной платы за пользование земельными участками, находящимися в муниципальной собственности Ленинского муниципального района Московской области или государственная собственность на которые не разграничена

- Решение о проведении дополнительных мероприятий налогового контроля в связи с необходимостью получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых

- Решение о возобновлении исполнения решений налогового органа, принятых в отношении физического лица

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

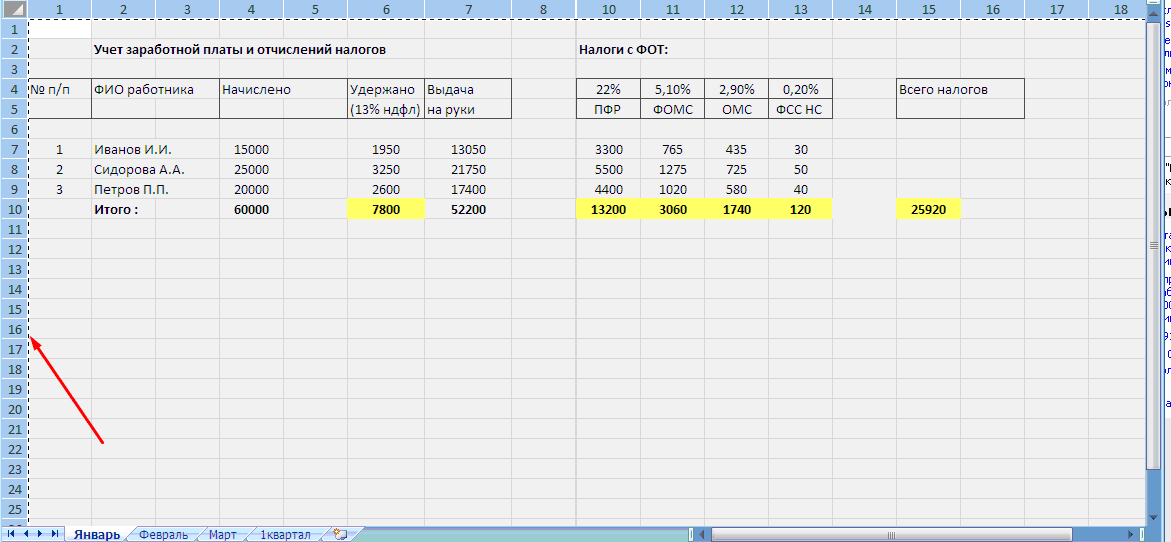

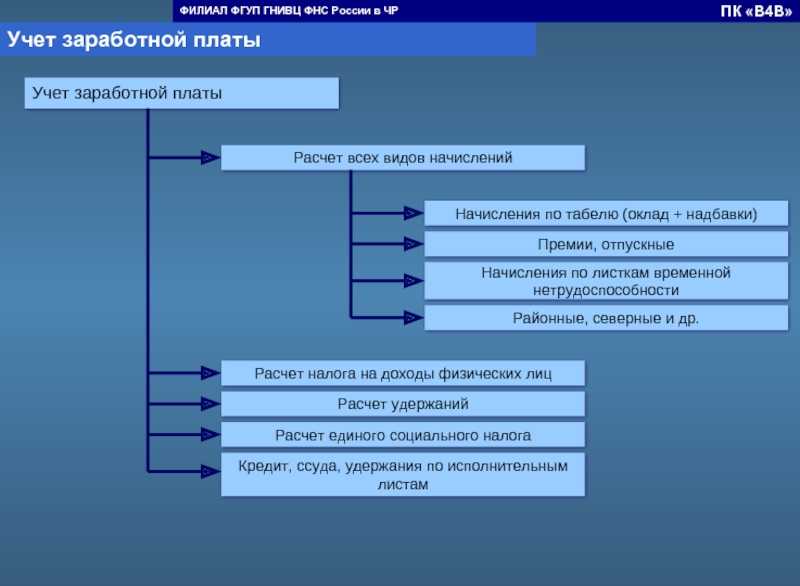

Регистр аналитического учета расчетов по оплате труда

Бухгалтер организации должен формировать и вести регистры — систему сбора и группировки данных, содержащихся в документах первичного характера, о начисленных и выплаченных сотруднику суммах.

С начала 2013 года, со вступлением в силу закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ), организации получили возможность разрабатывать собственные бланки первичной документации (за исключением кассовых документов). Форма бухгалтерского регистра в связи с этим должна утверждаться приказом руководителя и отражаться в учетной политике организации (п. 5 ст. 10 ФЗ 402-ФЗ). Как правило, работодатели используют в своей деятельности шаблоны, предоставленные специализированными бухгалтерскими программами.

Виды зарплатных регистров

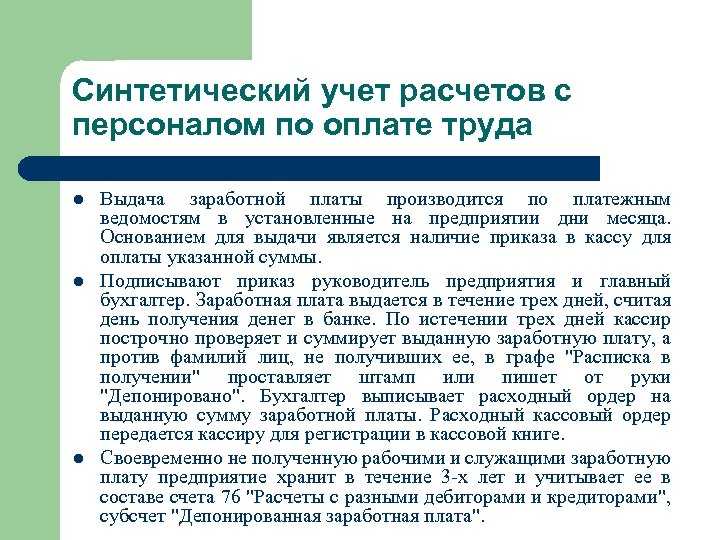

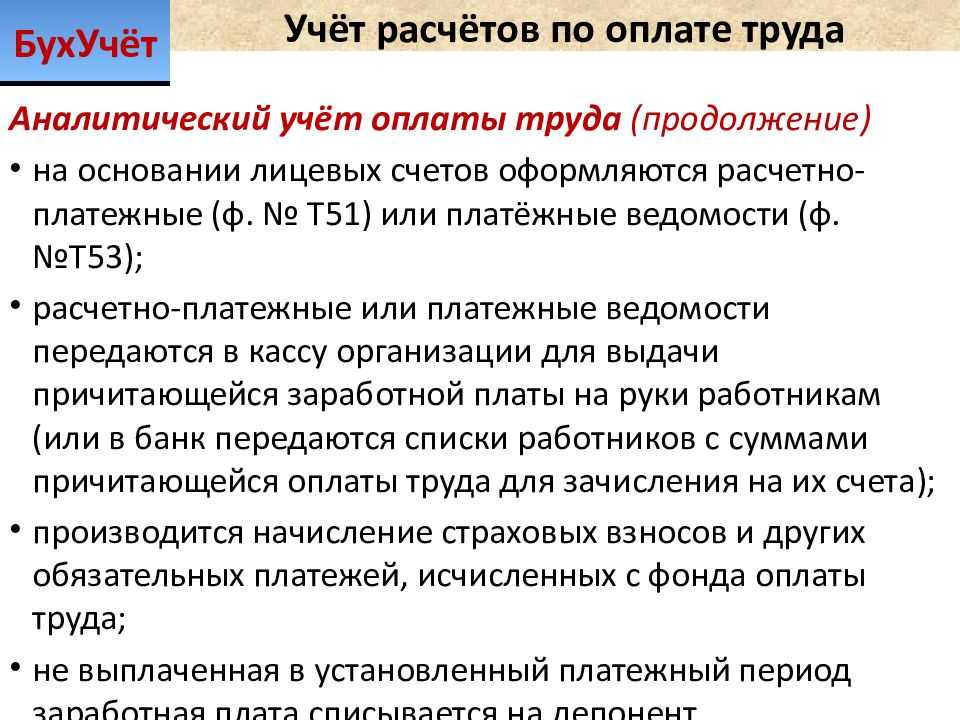

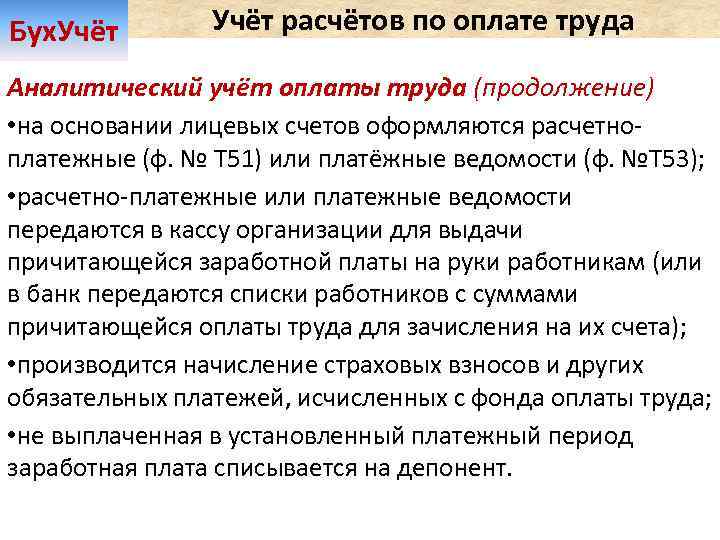

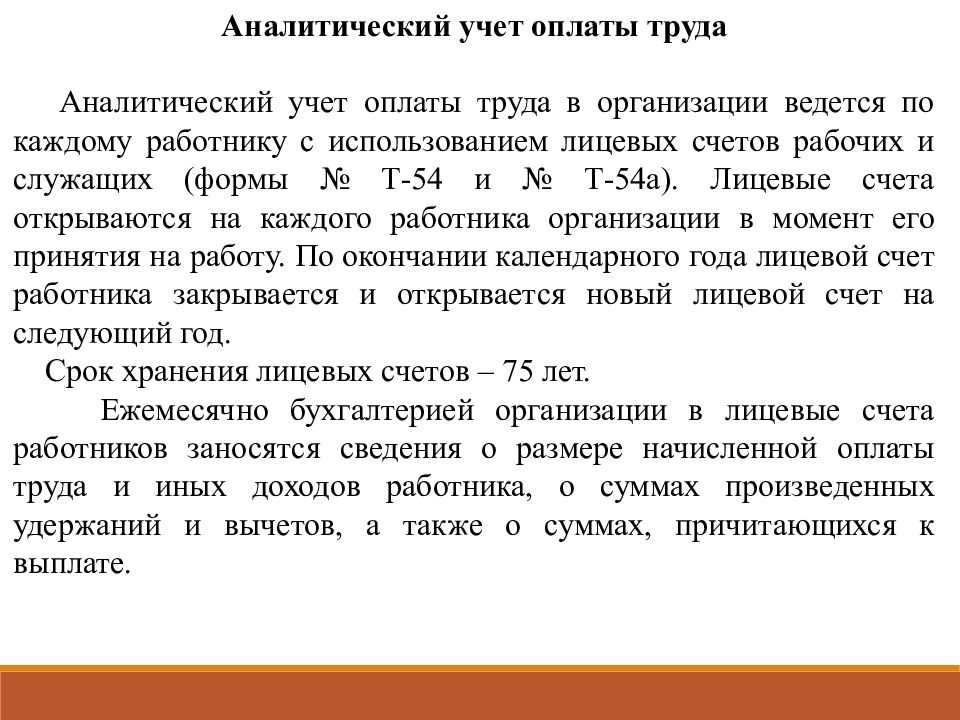

Лицевой счет. Открывается при приеме на работу сотрудника. Составляется по унифицированной форме (УФ) Т-54 или Т-54а, утв. постановление Госкомстата РФ от 05.01.2004 № 1 или по разработанному в организации шаблону. В документе фиксируются сведения о работнике, необходимые для проведения бухгалтером начислений и удержаний, связанных с оплатой труда. Лицевые счета заполняются каждый месяц в течение 1 календарного года.

- Расчетная ведомость (УФ Т-49) по расчету и начислению или расчетно-платежная ведомость — по начислению и выдаче зарплаты (УФ Т-51).

- Карточка и развернутая ведомость по счету 70.

- Регистр налогового учета по НДФЛ, который организация разрабатывает самостоятельно с учетом требований п. 1 ст. 229 НК РФ.

Регистры могут оформляться и храниться в бумажном виде, а также в качестве электронного документа, удостоверенного электронной подписью (ч. 6 ст. 10 закона № 402-ФЗ).

***

Таким образом, без ведения синтетического и аналитического учета заработной платы не происходит сбора и систематизации информации о начислениях, удержаниях и ежемесячных выплатах, полагающихся работникам. В связи с чем достижение главной цели бухгалтерского учета — формирование и предоставление достоверных данных о хозяйственной жизни организации — становится невозможным.

***

Еще больше материалов по теме — в рубрике «Зарплата».

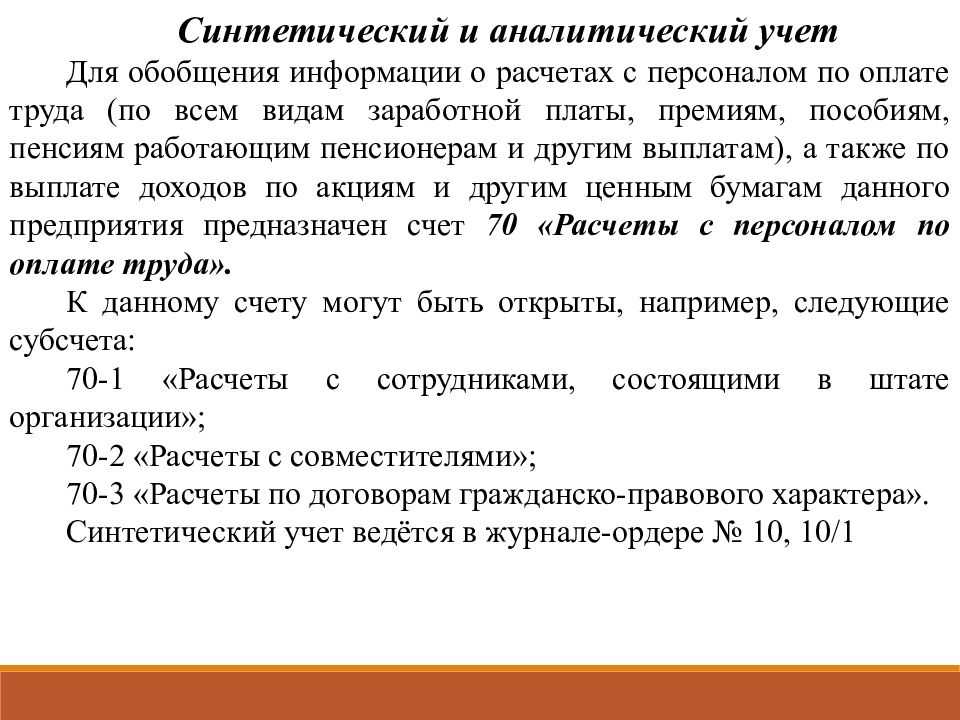

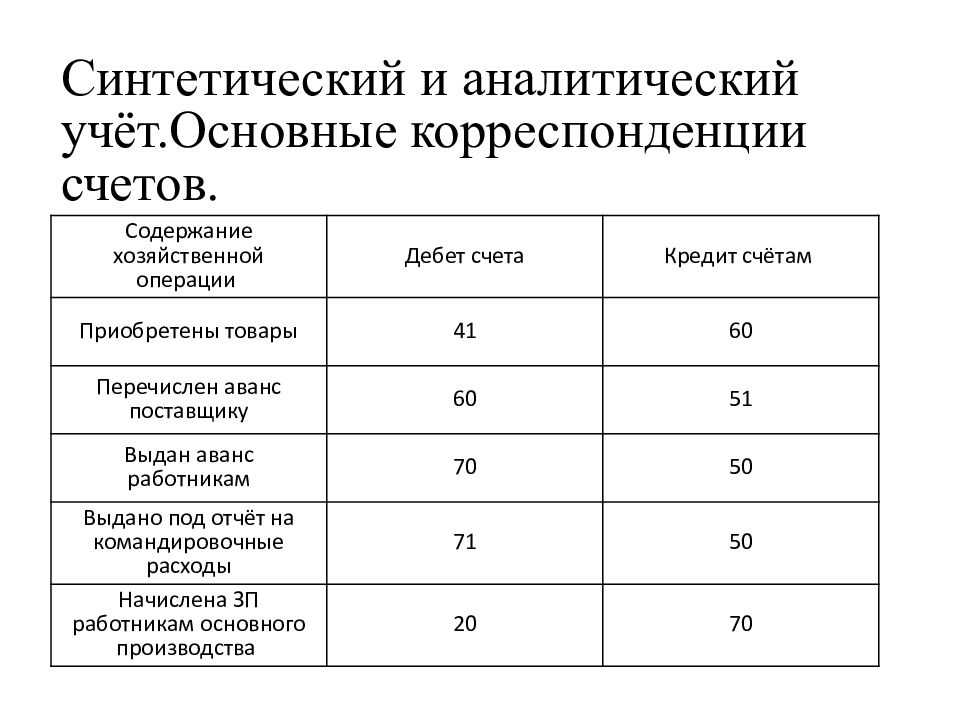

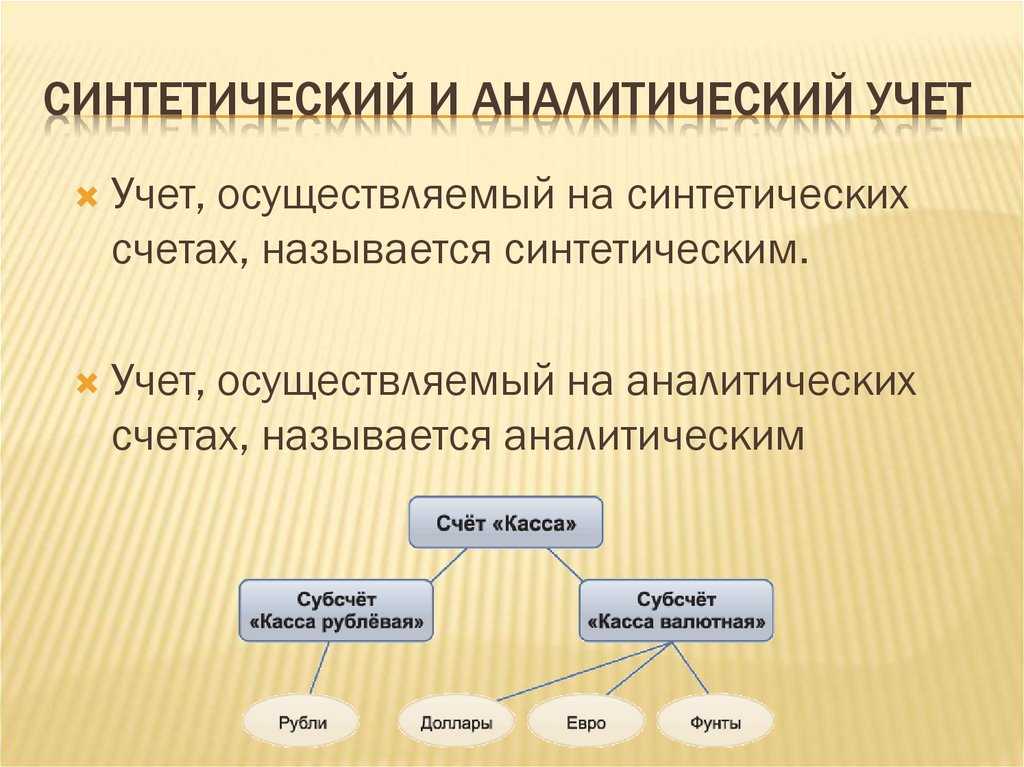

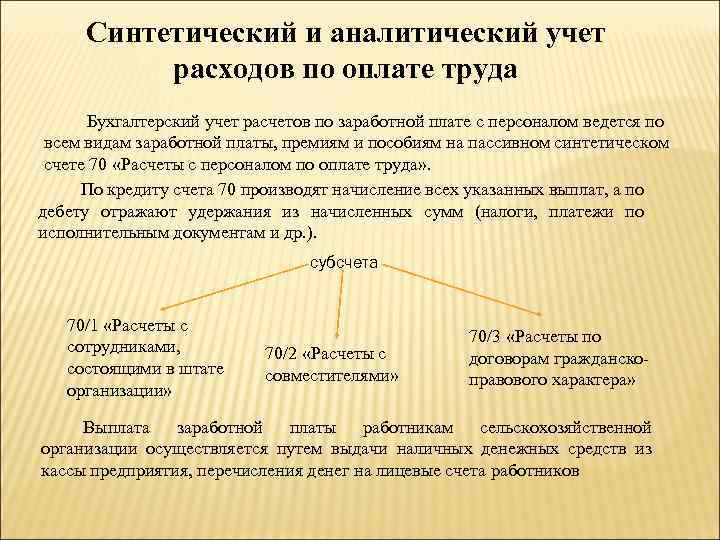

Синтетический и аналитический учет оплаты труда: понятие и особенности

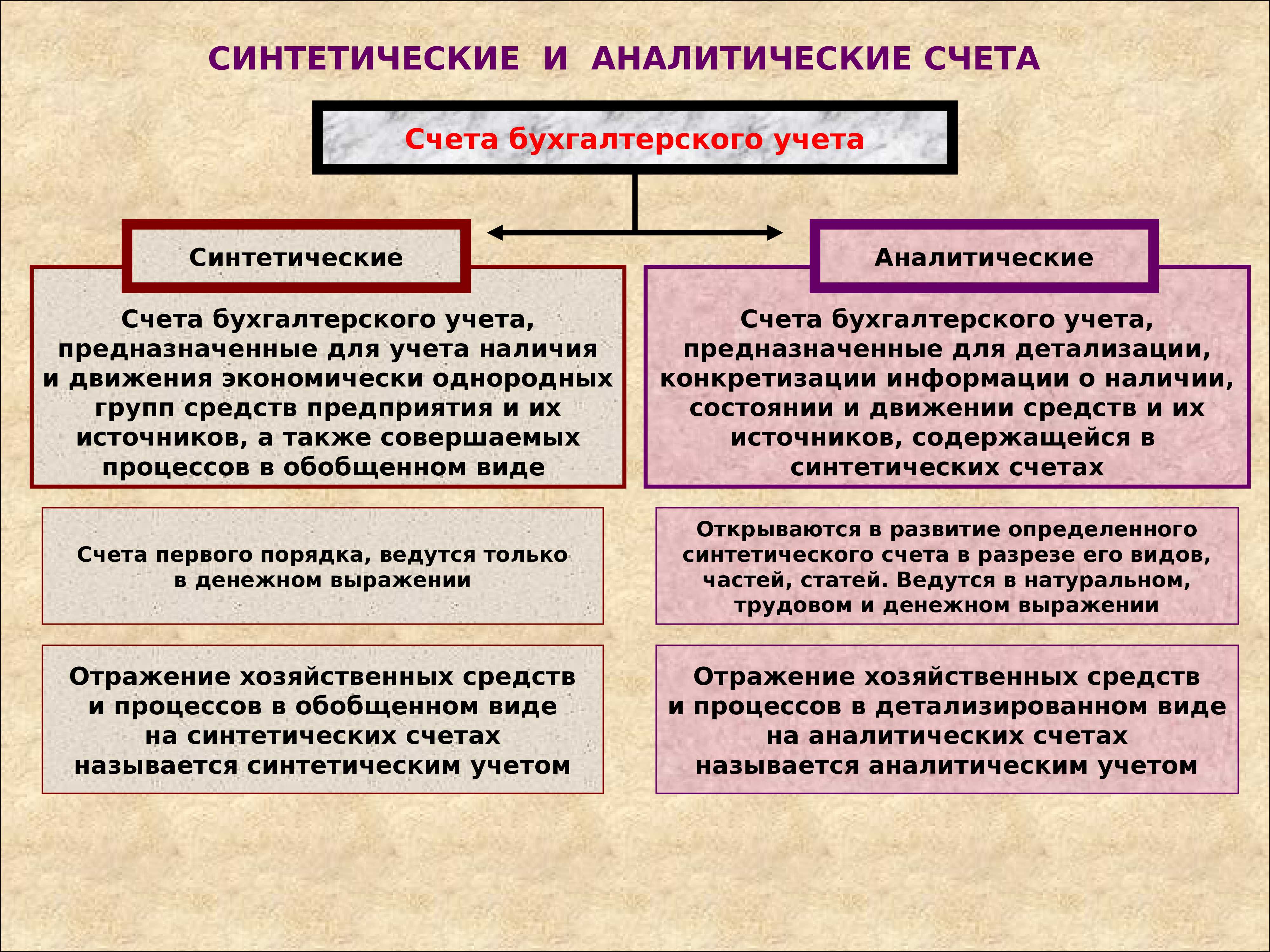

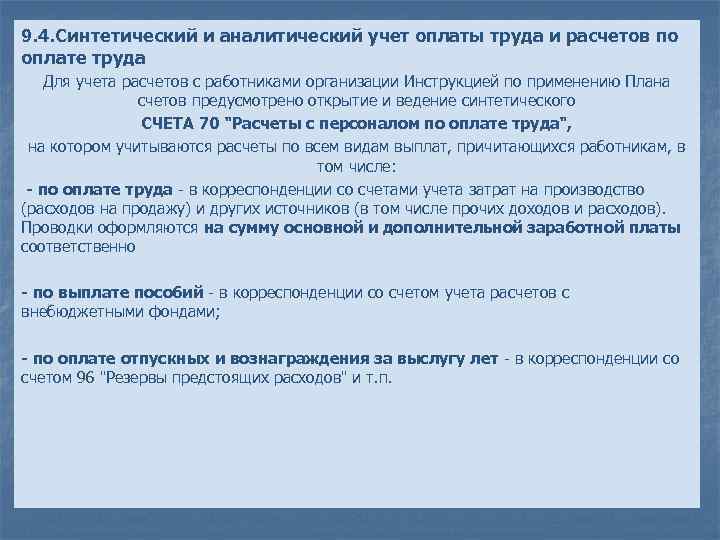

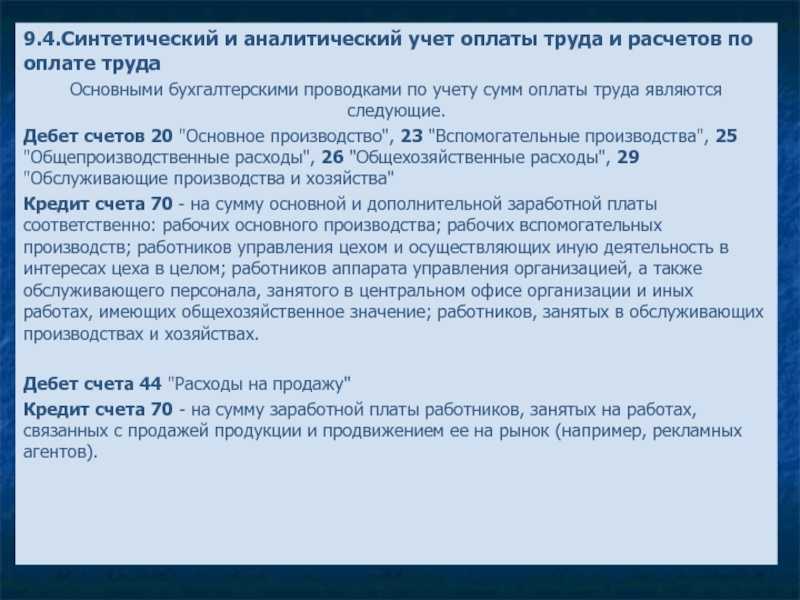

В бухгалтерии одним из основных способов отражения всех хозяйственных операций организации является План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н. План состоит из разделов, в которых сгруппированы счета в соответствии с целевым назначением. Так, счета бывают:

- активные — учитывают имеющиеся суммы активов организации, а также содержат информацию об их поступлении и расходовании;

- пассивные — отражают сведения о капитале и обязательствах фирмы перед работниками, кредиторами или государственными органами;

- активно-пассивные — систематизируют информацию о движении пассивов и активов одновременно.

В зависимости от того, каким образом формируются на бухгалтерских счетах данные о заработной плате, выделяют 2 вида их учета.

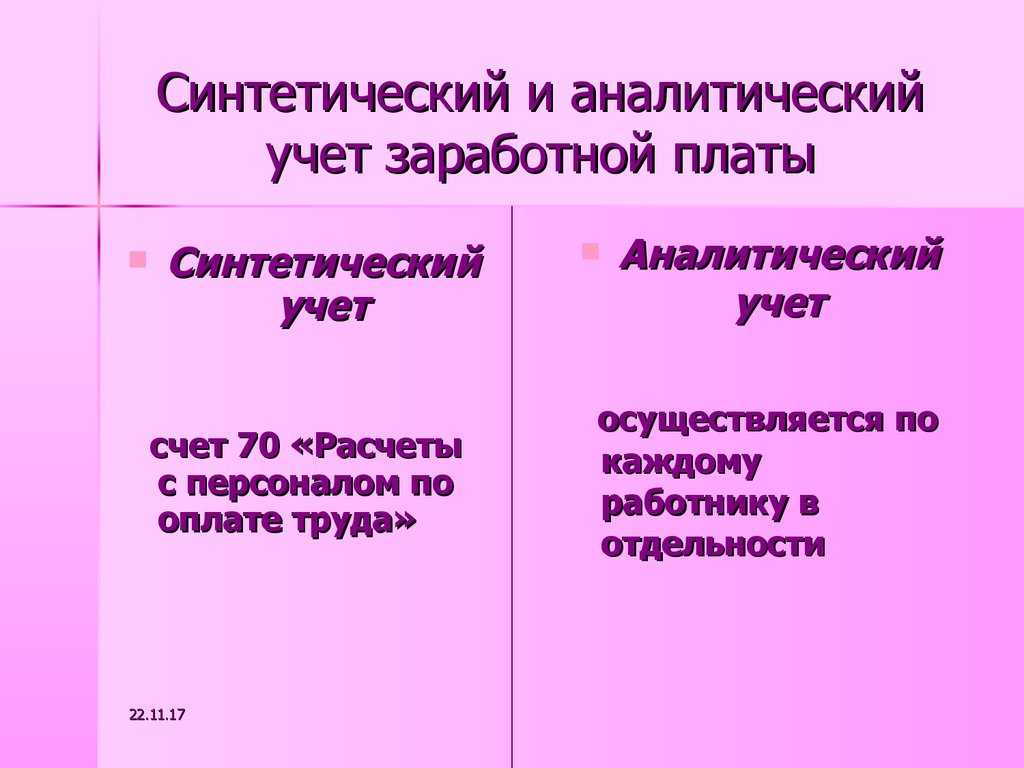

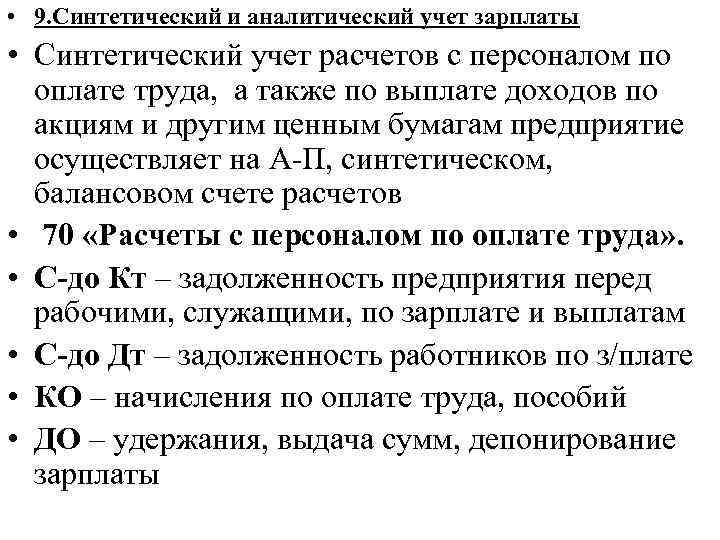

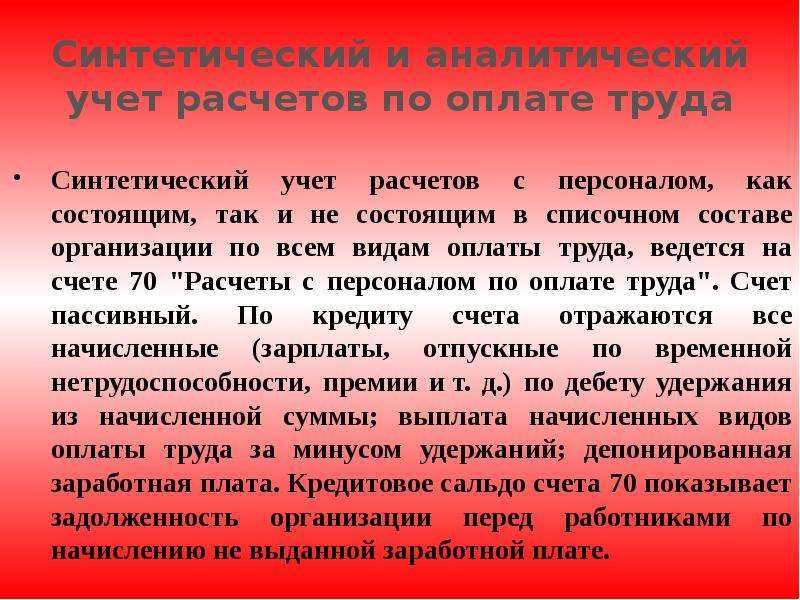

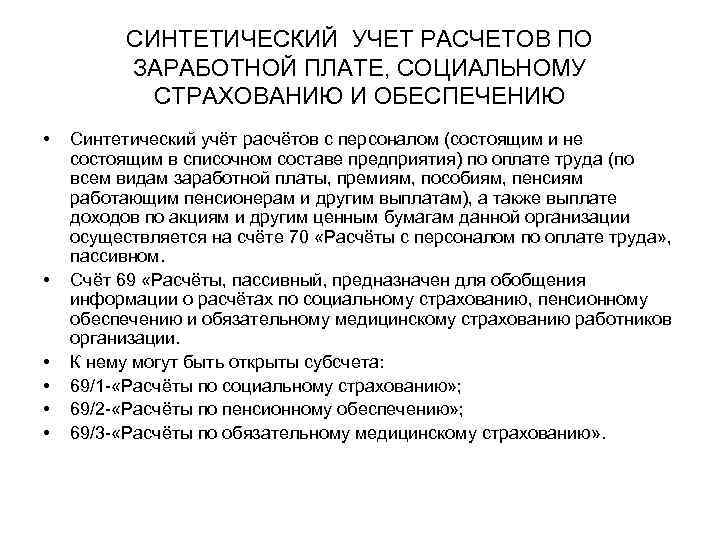

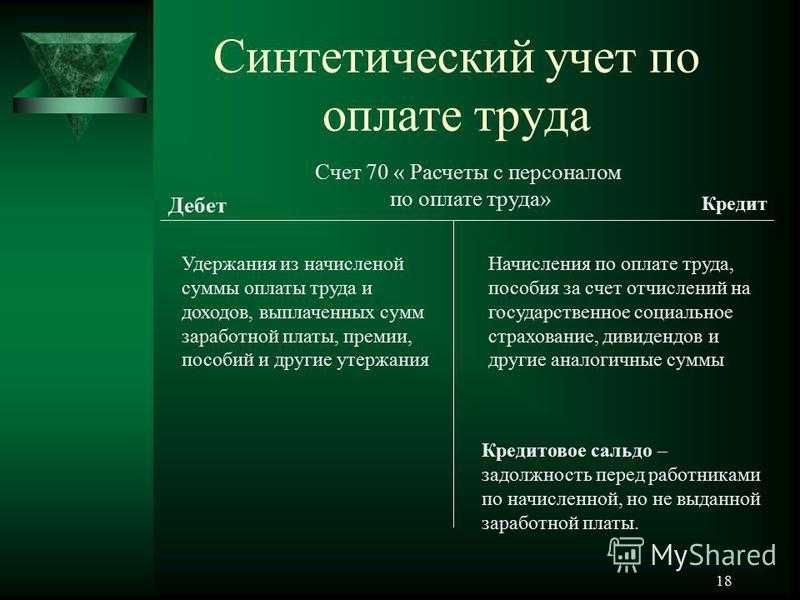

- Синтетический учет

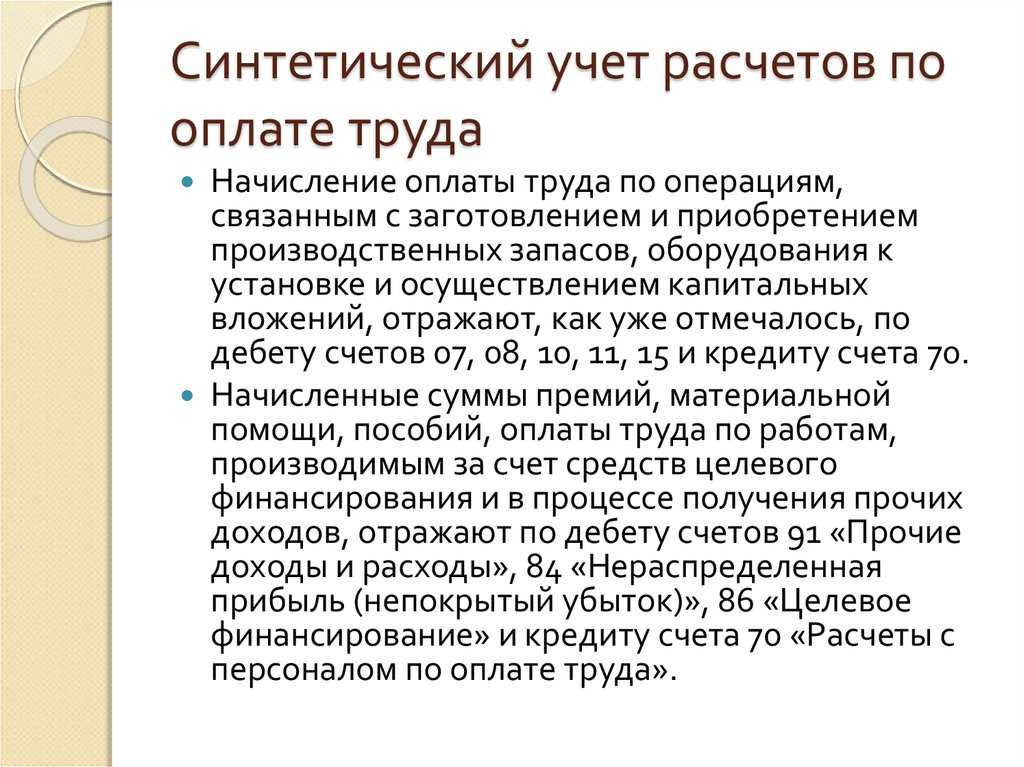

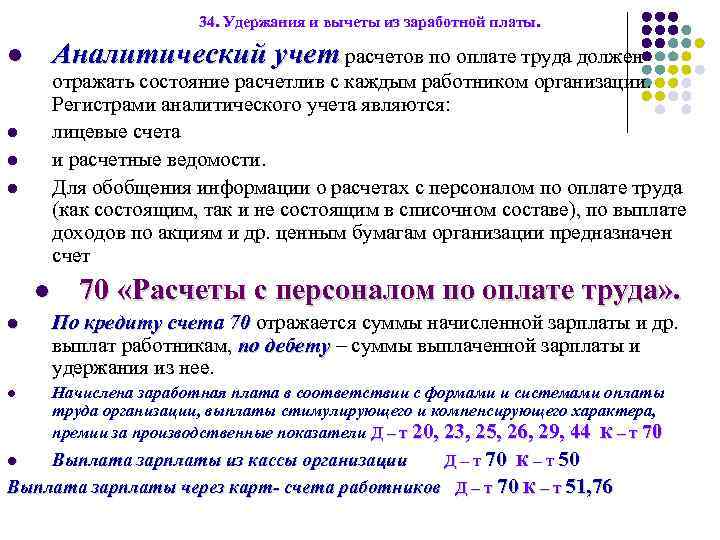

Отражает сведения на пассивном счете 70 «Расчеты с персоналом по оплате труда».

На кредите фиксируются начисления:

- заработной платы персонала;

- оплаты труда за счет средств резервов, организованных для целей выплаты отпускных сумм или поощрений за выслугу лет работникам;

- пенсий, социальных пособий и иных аналогичных выплат;

- доходов, положенных сотруднику за его участие в капитале фирмы.

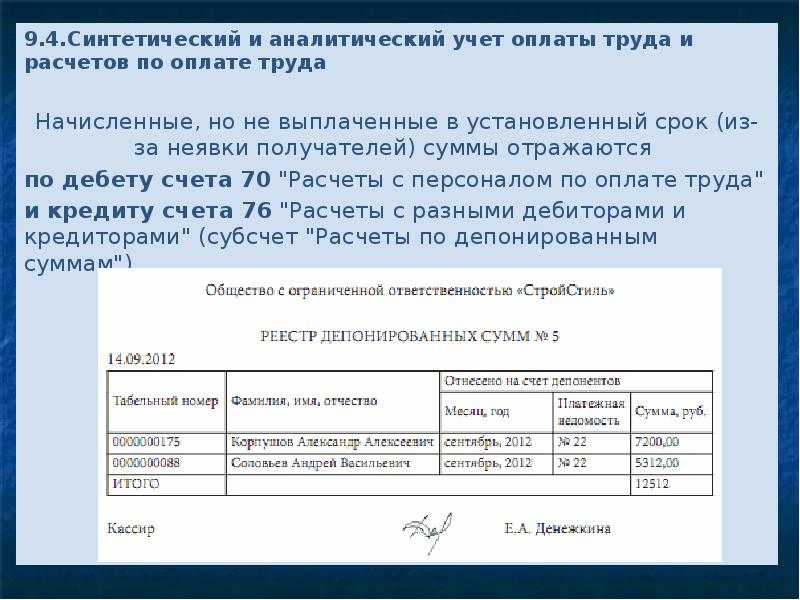

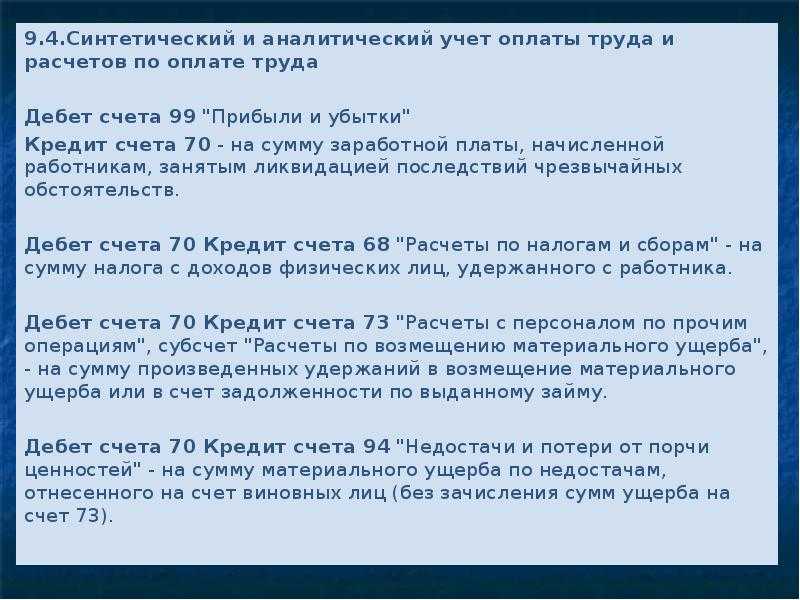

На дебете фиксируются выплаты и удержания:

- пенсий, пособий, вознаграждений и т. п.;

- доходов за участие сотрудника в капитале фирмы;

- налогов, сумм по исполнительным листам в отношении работников, а также по иным удержаниям.

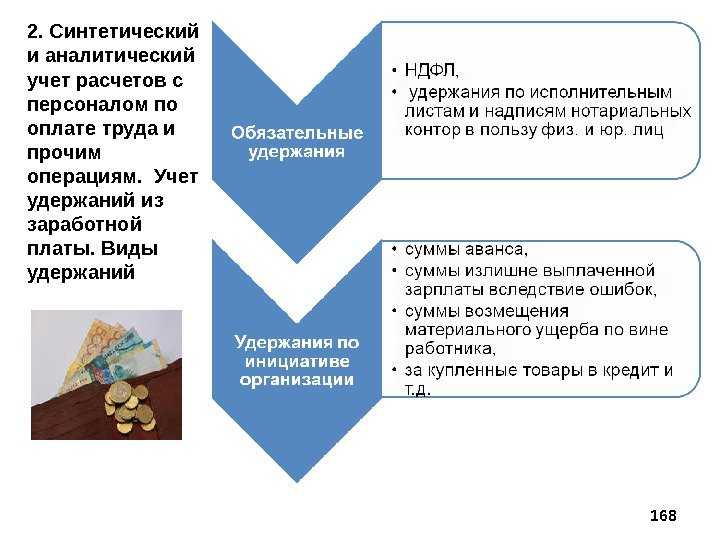

- Аналитический учет

Осуществляется на счете 70 по каждому работнику организации отдельно. Его суть сводится к детализации всех составляющих частей заработной платы. С помощью данного вида анализа бухгалтер может посмотреть конкретные начисления и суммы выплат по каждому сотруднику в отдельности (размер оклада, больничного, премии и др.).

-