Какие есть регистры по НДС

К регистрам налогового учета по НДС следует отнести:

- журнал учета счетов-фактур;

- книгу продаж;

- книгу покупок.

Сведения из данных регистров используются при составлении налоговой декларации по НДС, а именно для расчета налогооблагаемой базы.

В журнале учета полученных и выставленных счетов-фактур начиная с 01.01.2015 отражаются только документы, составленные в рамках посреднической предпринимательской деятельности, при реализации задач застройщика или на основании следующих договоров: агентского, комиссии или транспортной экспедиции. Регистрировать выписанные в рамках реализации указанных хозопераций счета-фактуры должны как налогоплательщики НДС, так и те, кто не является ими (п. 3.1 ст. 169 НК): фирмы или ИП, освобожденные от обязанности налогоплательщика по налогу на добавленную стоимость согласно ст. 145 НК РФ, а также спецрежимники, выставляющие (получающие) счета-фактуры в интересах иных лиц на основании посреднических договоров, договоров транспортной экспедиции или исполняющие функции застройщика.

В книге продаж фиксируются все исходящие счета-фактуры и данные о стоимости продаж и величине налога в разбивке по ставкам налога:

- в 14,14а, 15,16 колонку книги продаж заносится информация по стоимости продаж, облагаемых по ставкам 20, 18, 10 или 0%;

- в 17, 17а и 18 колонку сумма налога в разбивке 20, 18 или 10%.

Все сведения по каждой колонке суммируются, и итоговые данные переносятся в соответствующие строки декларации.

В книге покупок фиксируются все входящие счета-фактуры в хронологическом порядке.

Новый алгоритм распределения НДС со ставкой 0 процентов

Настройки 1С

Приобретение услуг

Первая услуга, которую приобрела организация, стоила

ей 118 000 рублей. Сопроводительные документы

от контрагента «База» были — акт № 11 и счёт-фактура

№ 11, где выделена НДС 18% (18 000 рублей). Услуга

приобреталась для Цеха 1, поэтому была отнесена бухгалтером на счёт

20.01 «Основное производство». Поскольку услуга была нужна только для

производства продукции, облагаемой НДС, то сумма налога

по услуге должна быть принята к вычету.

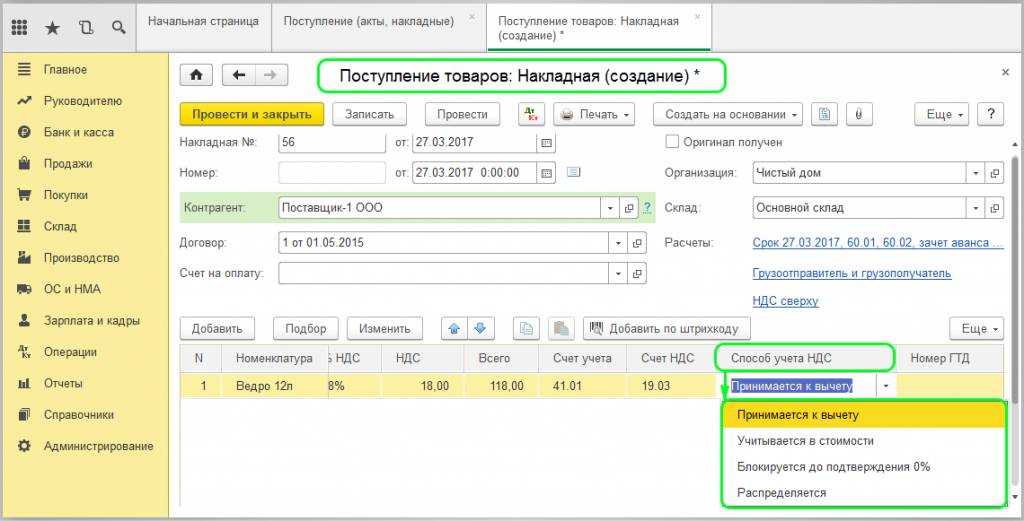

В документе Поступление товаров и услуг выбираем номенклатуру

и заполняем её стоимость. Используя ссылку в ячейке Счета учёта,

открываем окно счёта и заполняем аналитику:

- Счёт затрат — 20.01;

- Номенклатурные группы — Облагаемая НДС;

- Статьи затрат — Материальные расходы;

- Подразделение затрат — Цех 1;

- Счёт учёта НДС — 19.04;

- Способ учёта — Принимается к вычету.

Проведём документ и посмотрим его движения:

Как видно, всё проведено в соответствии с настройками. Третье

субконто на счёте 19.04 — Принимается к вычету.

Соответственно, программа сохранит значение суммы в регистр НДС

предъявленный (регистр накопления). Из данных этого регистра

составляется Книга покупок. Когда мы зарегистрируем счёт-фактуру,

данные этого регистра попадут в регистр НДС покупки

(собственно — Книга покупок).

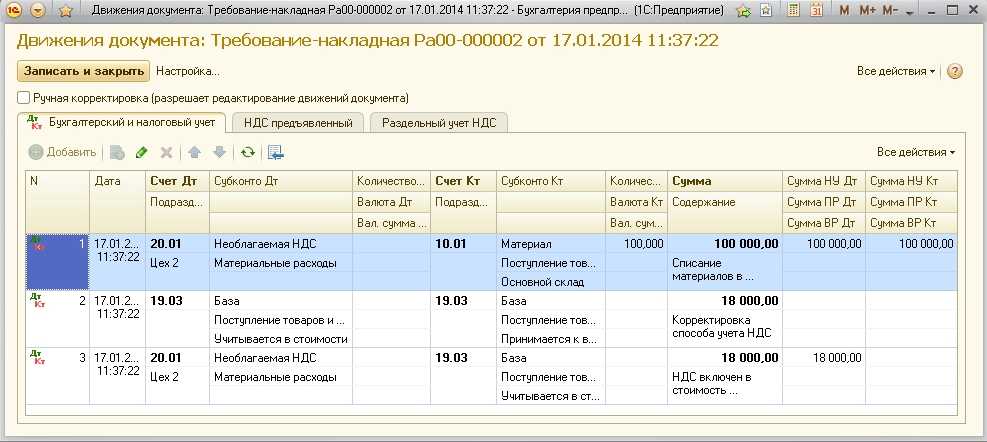

Вторая услуга

Вторая услуга была приобретена для Цеха 2. Это производственное

подразделение, и она тоже пойдёт на счёт 20.01 «Основное

производство». Но Цех 2 производит только товары без НДС. Поэтому

данные по этой услуге такие:

- Номер акта — 12;

- Номер счёта-фактуры — 12;

- Контрагент — База;

- Сумма — 59 000 рублей;

- НДС в сумме — по ставке 18% (9 000);

- Счёт затрат — 20.01;

- Номенклатурные группы — Необлагаемая НДС;

- Статьи затрат — Материальные Расходы;

- Подразделение затрат — Цех 2;

- Счёт учёта НДС — 19.04;

- Способ учёта — Учитывается в стоимости.

После проведения документа Поступление услуг получатся следующие

проводки:

Здесь формируются три проводки. Первой стоимость услуги вносится

в дебет счёта 20.01. Второй — записывается НДС на счёт

19.04, а третьей сумма НДС списывается со счёта 19.04

на счёт 20.01 поскольку дано указание включить НДС в стоимость

услуги.

Третья услуга

Третью услугу контрагент База оказал для подразделения Дирекция. Причём

сумма услуги на треть превысила затраты на все цеха —

236 000 рублей. Из них 36 000 составил налог. Эти

расходы надо относить на другой счёт: 26 «Общехозяйственные расходы».

Это означает, что данные расходы надо «повесить» на всю реализованную

продукцию — и облагаемую, и не облагаемую НДС.

Поскольку заранее неизвестно, какова будет выручка от той

и от другой, сумму налога придётся распределять в конце

квартала. Следовательно документ Поступление товаров и услуг следует

заполнить такими данными:

- Номер акта — 13;

- Номер счёта-фактуры — 13;

- Счёт затрат — 26;

- Номенклатурные группы — Прочие расходы;

- Подразделение затрат — Дирекция;

- Счёт учёта НДС — 19.04;

- Способ учёта — Распределяется.

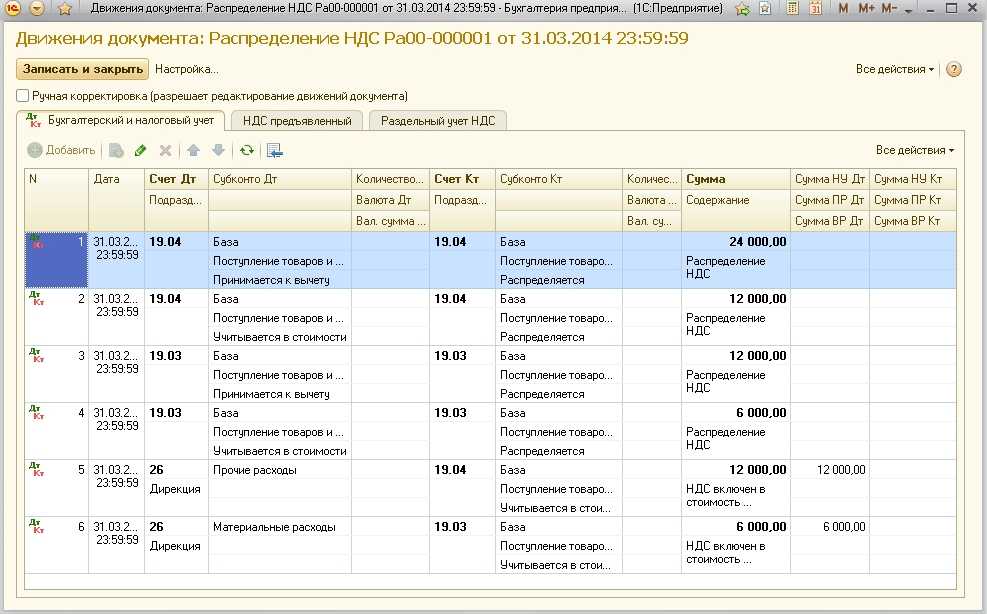

Проведём документ и посмотрим на проводки:

Как и в случае с Цехом 1, проводок будет две. Первая

в дебет счёта 26, а вторая на счёт 19.04, но аналитика

третьего субконто будет — Распределяется.

На вкладке регистра НДС предъявленный, наоборот, картина будет

похожей на случай с Цехом 2: сумма НДС сначала запишется

в регистр, а потом спишется из него — её включение

в книгу покупок будет возможно только после проведения распределения.

Здесь же видна третья вкладка — регистра накопления Раздельный

учёт НДС. Именно в этом регистре хранятся суммы, подлежащие

распределению в конце налогового периода.

Корректировки НДС

Другая ситуация — требуется изменить цену уже оприходованного товара. Введем (рис.12). Предположим, изменилась цена по одной позиции «Творог обезжиренный».

В данной статье мы пошагово рассмотрим, как отражается НДС при покупке каких-либо товаров, его и проверку на корректность ранее введенных данных.

Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться .

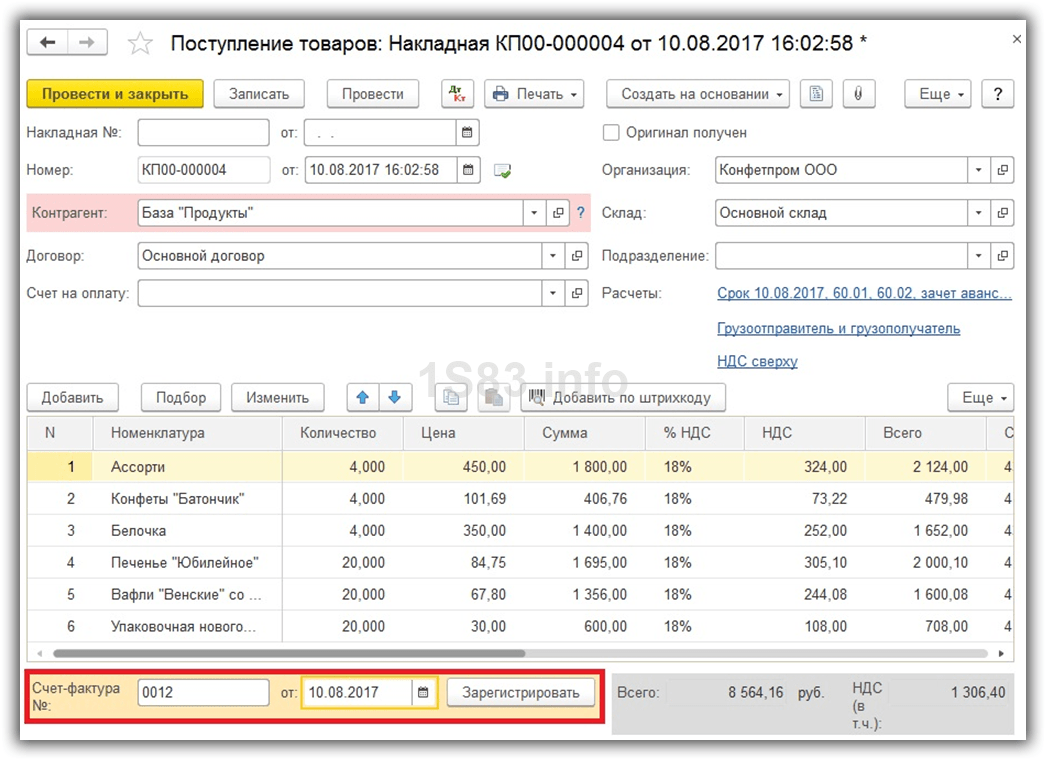

Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога.

После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

После того, как мы провели документ покупки товаров с базы «Продукты», необходимо . Для этого введите его номер и дату в соответствующие поля. После этого нужно нажать на кнопку «Зарегистрировать».

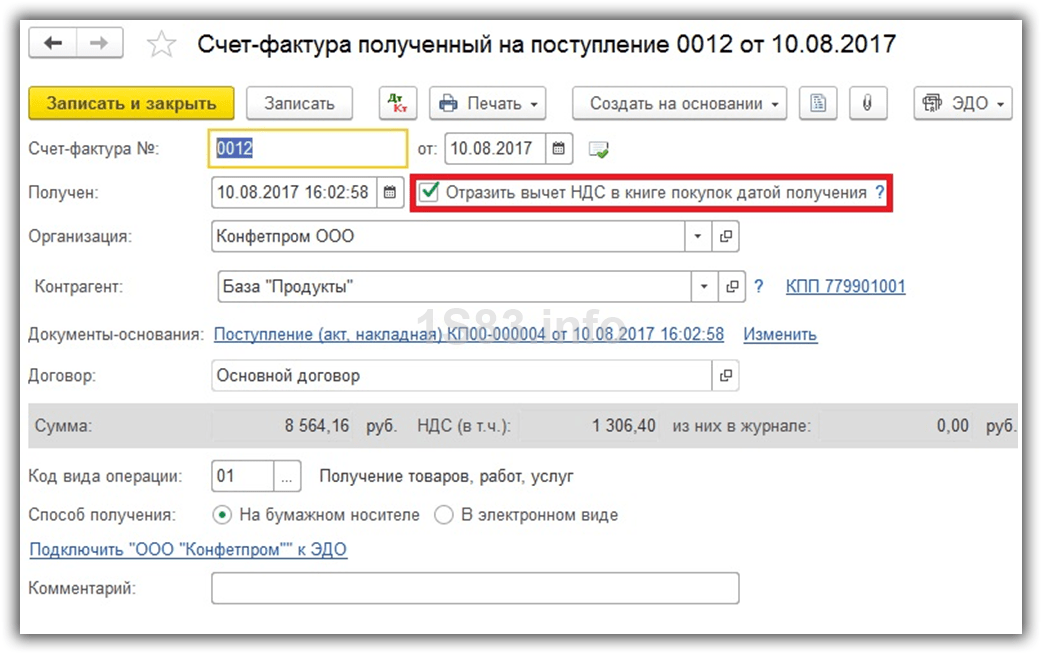

Все данные в созданной счет-фактуре заполнились автоматически

Обратите внимание, что в нашем случае установлен флаг «Отразить вычет НДС в датой получения». В противном случае налоги будут учитываться при формировании записей книги покупок одноименным документом

После проведение наша счет-фактура создала движения во всех необходимых регистрах на сумму 1306,4 рублей.

Определение пропорции при приобретении ОС и НМА

Распределение входного НДС при приобретении объекта основных средств и нематериальных активов может проводиться в упрощенном порядке, если принятие к учету данного объекта было проведено во 2 или 3 месяце квартала.

Упрощенный порядок подразумевает составление пропорции исходя из стоимости отгруженных товаров (работ, услуг), облагаемых или необлагаемых НДС, и общей стоимости товаров (работ, услуг) за 1 месяц, а не за весь налоговый период (пп. 1 п. 4.1 ст. 170 НК РФ).

ВНИМАНИЕ! В квартале, в котором доля расходов по необлагаемым операциям не превышает 5% от общей суммы расходов, можно не распределять «входной» НДС. Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно

Это бесплатно

Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример 2

ООО «Удача» в январе 2021 года приобрело станок стоимостью 5 420 100 руб., в том числе НДС 903 350 руб. Оборудование используется в деятельности, облагаемой и необлагаемой НДС. За квартал был выполнен следующий товарооборот:

- в январе общая стоимость отгрузки составила 3 150 000 рублей, из них 2 800 000 руб. — с НДС;

- в феврале общая стоимость отгрузки составила 3 890 400 рублей, из них 3 500 000 руб. — с НДС;

- в марте общая стоимость отгрузки составила 3 990 000 рублей, из них 3 700 000 руб. — с НДС.

Для определения суммы НДС, принимаемой к вычету по станку, составим пропорцию за январь:

2 800 000 / 3 150 000 = 0,89.

Размер принимаемого к вычету НДС составит 903 350 * 0,89 = 803 981,50 руб. Оставшаяся сумма в размере 99 368,50 руб. (903 350 — 803 981,50) будет включена в стоимость оборудования.

Далее рассмотрим еще один пример по учету входного НДС при приобретении оборудования, используемого в облагаемой и необлагаемой деятельности, и приведем необходимые бухгалтерские проводки.

Пример 3

ООО «Консалт» 13 января 2021 года приобрело компьютер стоимостью 80 000 руб., в том числе НДС 13 333,33 руб. Использоваться оборудование будет как в необлагаемой, так и в облагаемой НДС деятельности. За I квартал 2021 года общая выручка от реализации составила 850 000 руб., в том числе выручка по операциями, не облагаемым НДС, — 150 000 руб.

Поскольку оборудование используется в операциях, облагаемых и необлагаемых НДС, то сумма НДС подлежит пропорциональному распределению (п. 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, п. 4 ст. 170 НК РФ).

Для определения размера НДС, принимаемого к вычету, составляется пропорция:

(850 000 — 150 000) / 850 000 = 0,82.

Т. е. доля операций, подлежащих налогообложению НДС, — 82%.

НДС, принимаемый к вычету, равен 13 333,33 * 0,82 = 10 933,33. (пп. 1 п. 2 ст. 171, абз. 1, 3 п. 1 ст. 172 НК РФ).

Размер НДС, включаемый в стоимость оборудования: 13 333,33 * 0,18 = 2 400 руб.

Для учета НДС к счету 19 необходимо открыть следующие субсчета:

- 19-1-1 — НДС по основным средствам, используемым в облагаемых и необлагаемых НДС операциях;

- 19-1-2 — НДС по основным средствам, используемым для осуществления операций, облагаемых НДС;

- 19-1-3 — НДС по основным средствам, используемым для осуществления операций, необлагаемых НДС.

Бухгалтерские проводки по принятию к учету объекта основных средств на 13.01.2021 будут следующими:

Дт 08 Кт 60 — 66 666,67 руб. (приобретен объект ОС);

Дт 19-1-1 Кт 60 — 13 333,33 руб. (отражен входной НДС по приобретенному ОС);

Дт 60 Кт 51 — 80 000 руб. (перечислена оплата за объект ОС);

Дт 01 Кт 08 — 66 666,67 руб. (объект введен в эксплуатацию).

Проводка по начислению амортизации линейным способом на 28.02.2021 такая:

Дт 20 (44) Кт 02 — 1 454,1 руб. (начислена амортизация за февраль).

Так как срок полезного использования компьютера составляет 4 года, размер амортизационных отчислений равен 1 454,1 руб.

Бухгалтерские проводки по распределению НДС, составляемые 31.03.2021, выглядят следующим образом:

Дт 19-1-2 Кт 19-1-1 — 10 933,33 руб (отражен входной НДС, подлежащий вычету);

Дт 19-1-3 Кт 19-1-1 — 2 400,00 руб (отражен входной НДС, включаемый в стоимость объекта ОС);

Дт. 68 Кт. 19-1-2 — 10 933,33 руб. (входной НДС принят к вычету);

Дт 01 Кт 19-1-3 — 2 400,00 руб. (входной НДС включен в стоимость объекта ОС);

Дт 20 (44) Кт 02 — 45,76 руб. (доначислена амортизация за февраль 2021 г.);

Дт 20 (44) Кт 02 — 1499,86 руб. (начислена амортизация за март 2021 г.).

Порядок ведения книги продаж

В книге продаж регистрируются счета-фактуры, в том числе и корректировочные, а также иные документы, которые предусмотрены правилами ведения книги продаж, утвержденными постановлением № 1137. Этим же постановлением утверждена и форма данного документа. Формат ведения книги продаж в электронном виде утвержден приказом ФНС РФ от 04.03.2015 № ММВ-7-6/93@ (ред. от 01.04.2019).

Обязанность ведения книги продаж закреплена как за налогоплательщиками, так и за теми, кто освобожден от уплаты налога (ст. 145 и 145.1 НК РФ, п. 3 правил ведения книги продаж, утв. постановлением №1137). Обязанность ведения книги продаж возложена также на все предприятия и ИП, которые не являются налогоплательщиками, но исполняют функции налоговых агентов в ситуациях, которые предусмотрены пп. 1–5 ст. 161 НК РФ.

Что касается порядка внесения исправлений в книгу продаж, то большую роль здесь играет момент их занесения. Так, если правки вносятся в текущем отчетном периоде, то отражается лишь удаляемый счет-фактура с отрицательным значением и вносится исправленный документ с положительным (п. 11 правил ведения книги продаж). В тех случаях, когда налоговый период завершен, вносить исправления можно лишь путем заполнения дополнительного листа книги за тот отчетный период, в котором был зарегистрирован ошибочный документ.

О нюансах заполнения книги продаж читайте .

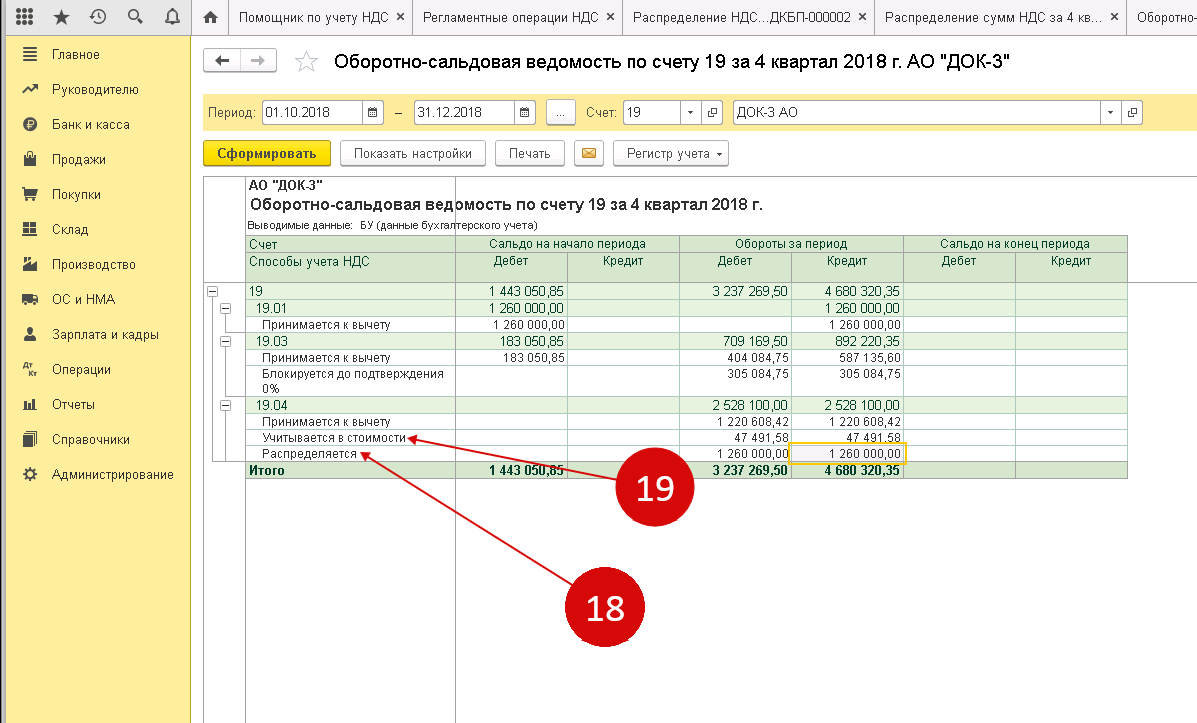

Переход на раздельный учет НДС в 1С 8.3

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

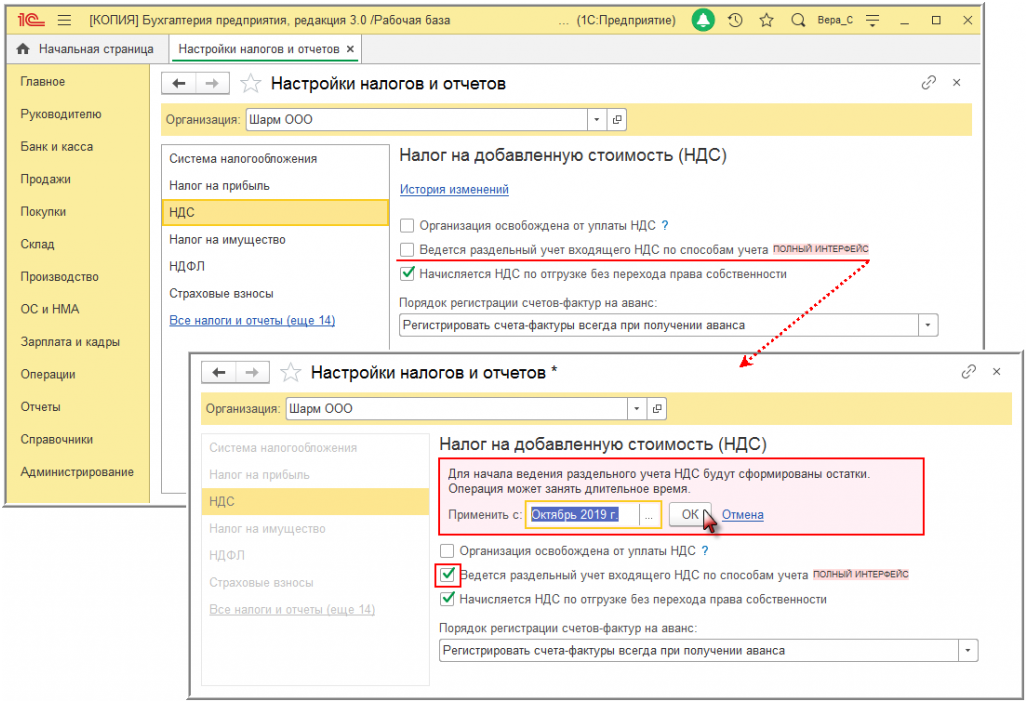

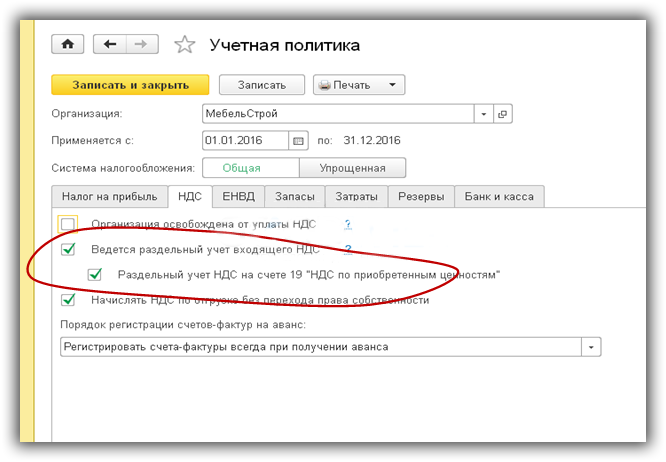

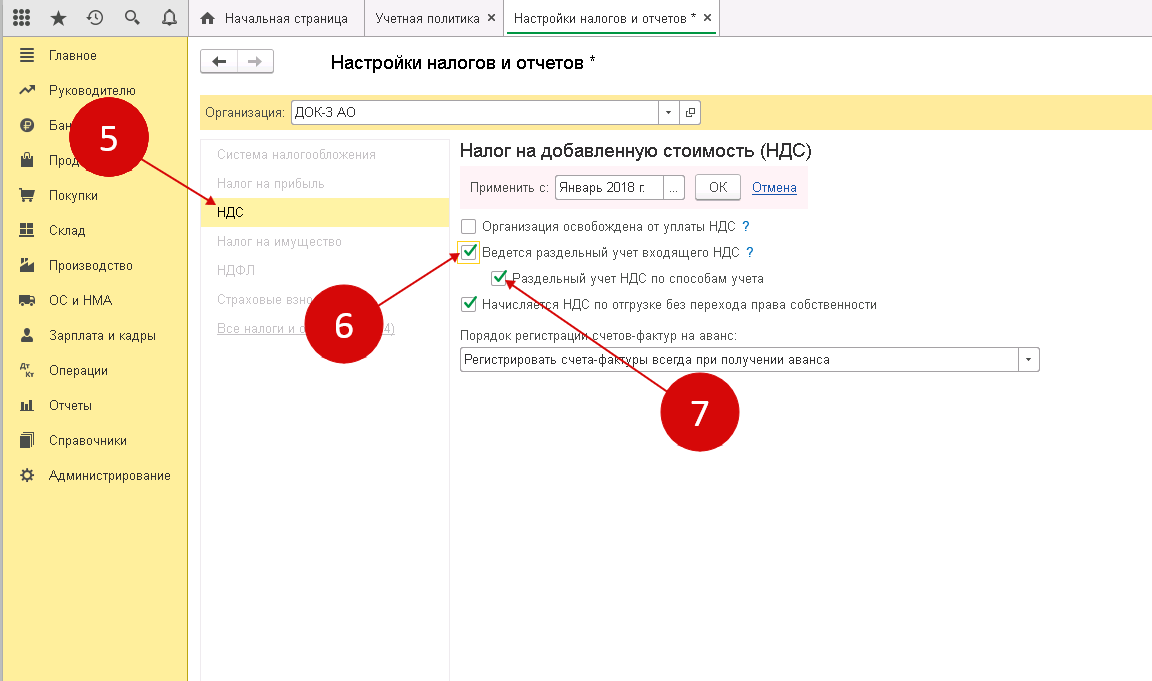

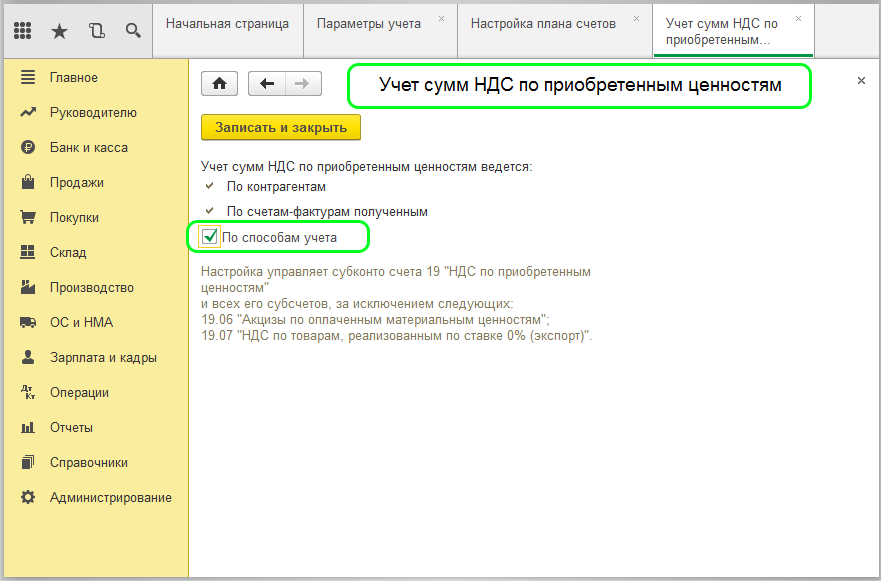

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

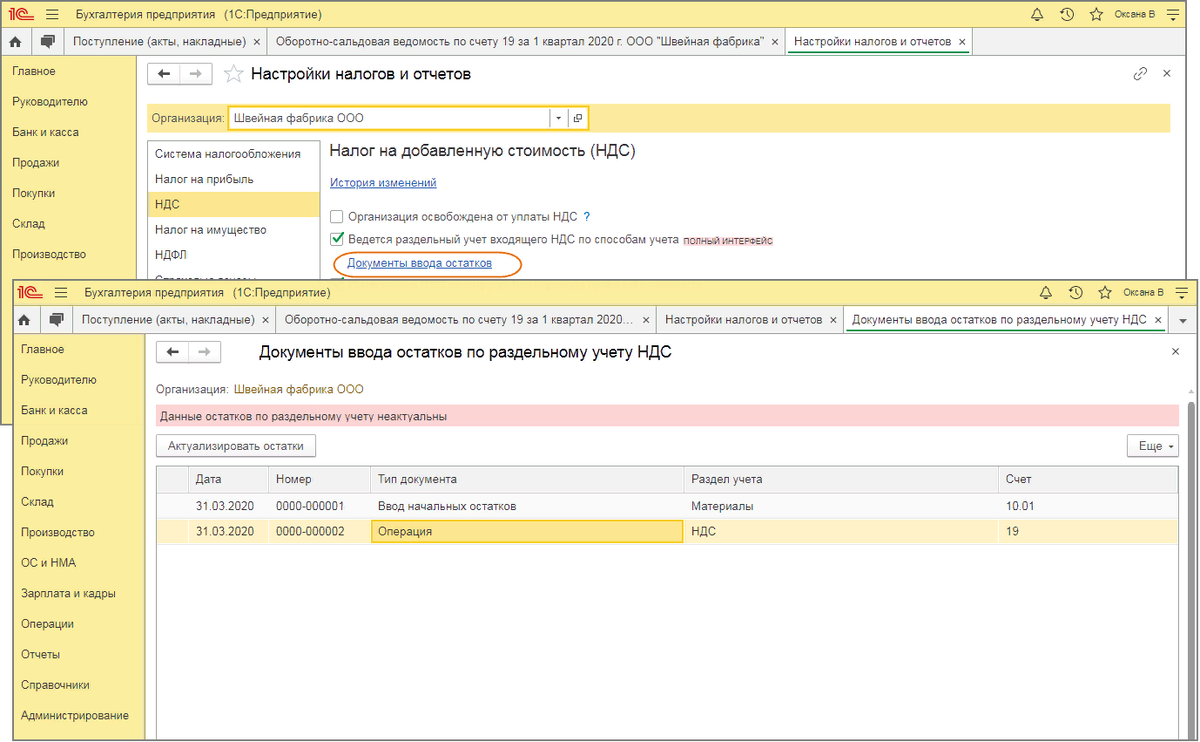

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

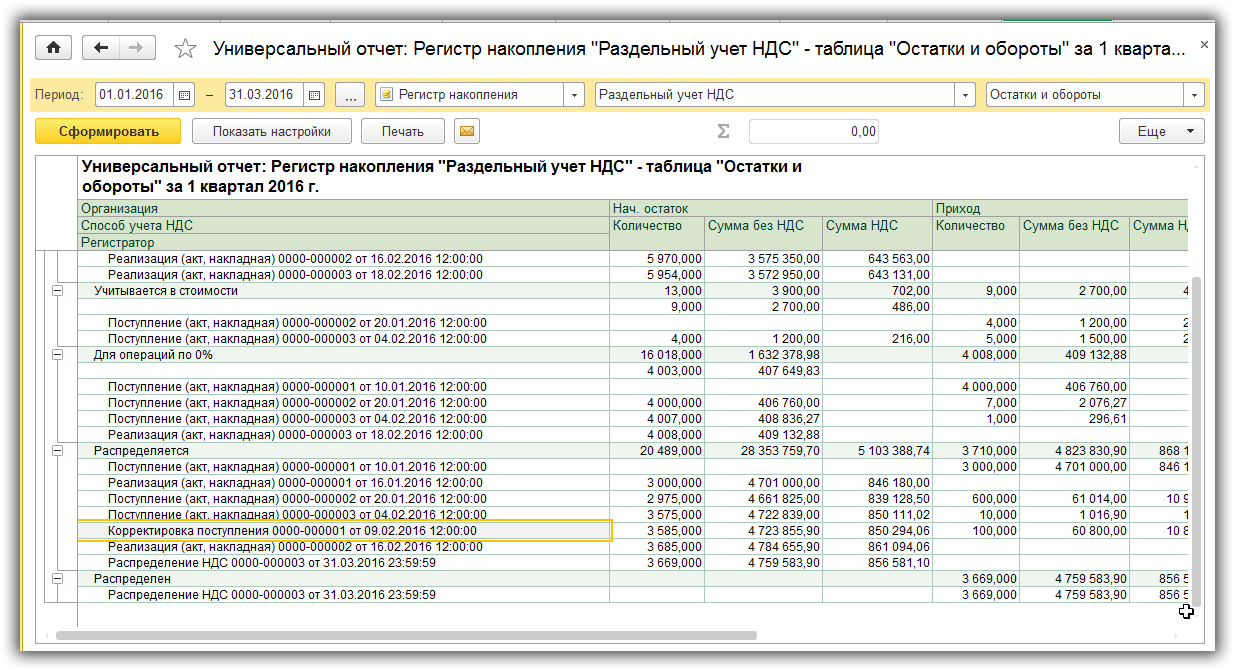

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

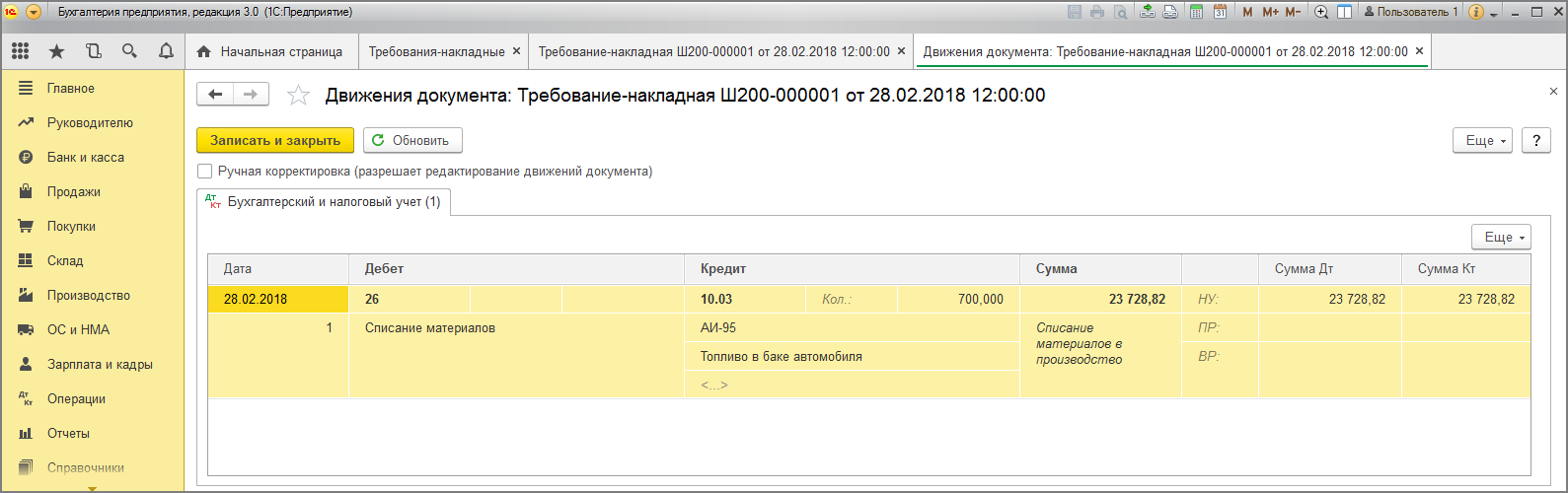

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

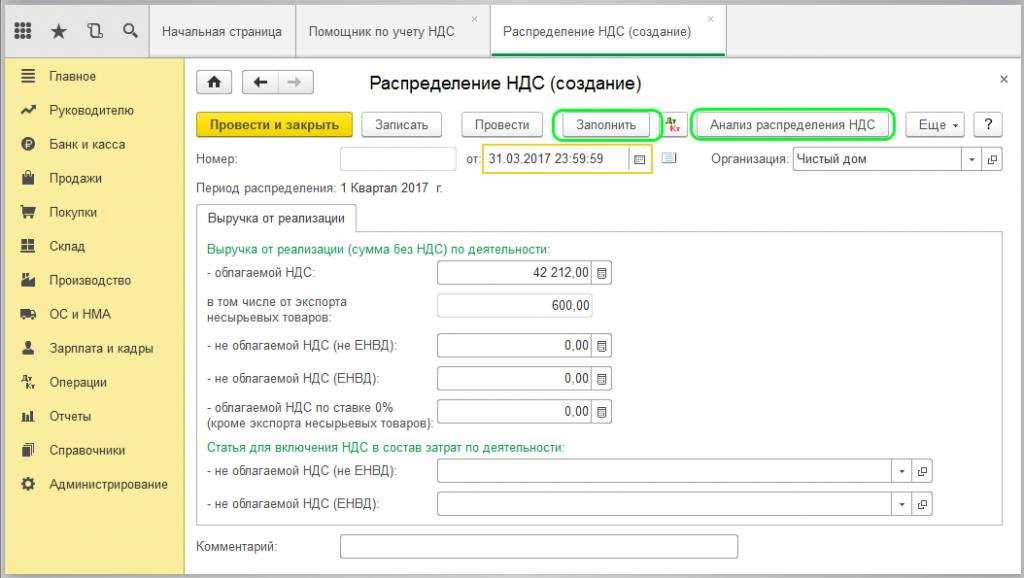

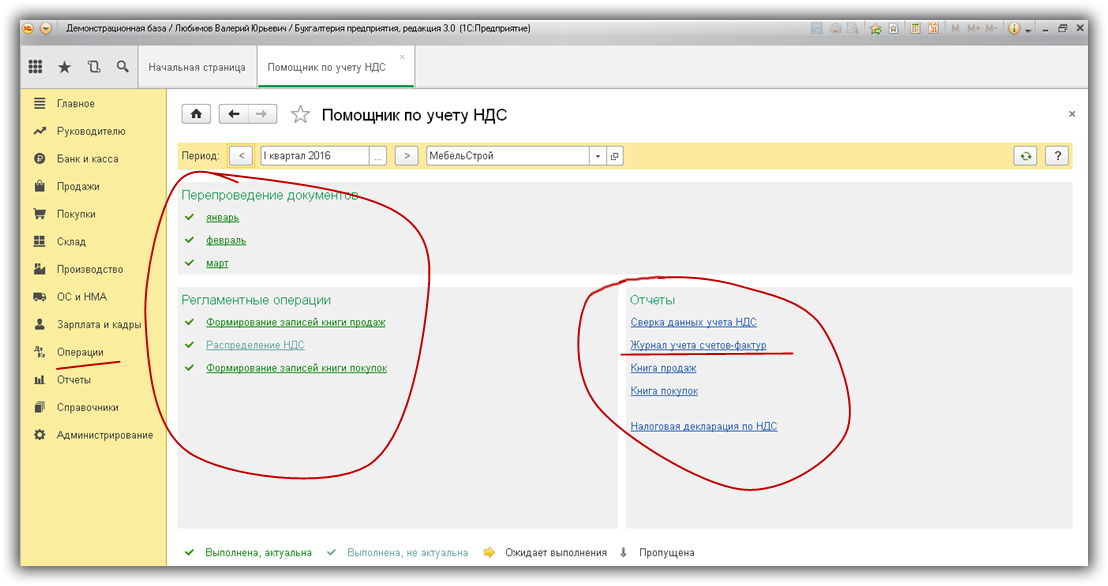

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье:

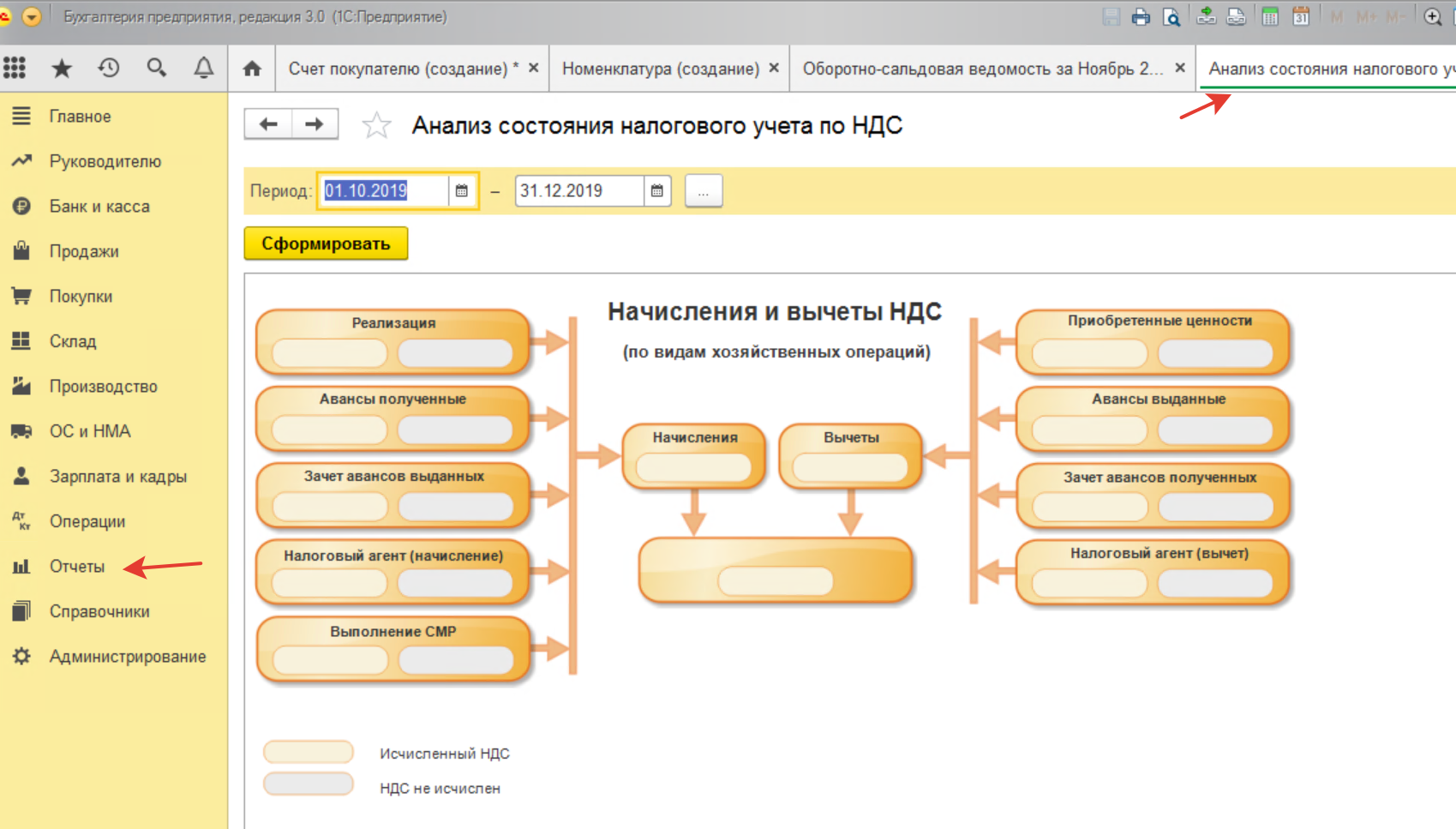

Контроль регистров учета НДС в «1С:Бухгалтерии 8»

Сведения о назначении и порядке создания регистров налогового учета, содержащиеся в кодексе, довольно скудны. Так, некоторый объем полезной информации о регистрах по налогу на прибыль есть в ст.

313, 314 НК РФ, по НДС данных еще меньше, все они помещаются в ст. 169 НК РФ.

Поэтому для лучшего понимания вопроса о налоговых регистрах указанные положения лучше рассматривать в связке с указаниями, которые есть в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В сущности, регистр представляет собой накопление данных, содержащихся в документах бухгалтерского учета, расчетах, сводных таблицах в бумажном или электронном виде, в целях правильного налогообложения. При этом, как и для любого составного элемента учетной системы, для него существует закрепленный набор правил:

- Отсутствие правок и пустых строк.

- Запрет на внесение заведомо ложных и некорректных данных.

Налоговый регистр — набор документов и (или) таблиц для накопления, группировки, суммирования необходимой для правильного начисления и перечисления фискальных платежей информации за заданный промежуток времени.

Большая часть требований к составлению налоговых регистров сформулирована в п. 4 ст. 10 закона «О бухгалтерском учете» 06.12.2011 № 402-ФЗ. К ним относятся:

- указание названия документа;

- четкое определение временного промежутка, данные за который фиксирует документ;

- отражение количественной и стоимостной характеристики проводимой операции;

- указание наименования фактов хозяйственной деятельности по очередности их осуществления;

- подписи лиц, ответственных за ведение регистра.

Как уже отмечалось ранее, налоговые регистры необходимы для регистрации, группировки и накопления данных из различных документированных источников для формирования облагаемой базы. При этом структура регистра должна позволять без особых затруднений разобраться в процедуре формирования объекта обложения налогом за период.

Плательщики НДС обязаны вести книгу продаж и книгу покупок. Это основные регистры налогового учёта для целей НДС.

Книга продаж предназначена для регистрации счетов-фактур, выписанные налогоплательщиком (исходящих).

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ). О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить перенос вычета входного НДС на более поздний налоговый период (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.123.

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ (п. 1 ст. 171 НК РФ). Налоговые вычеты при приобретении товаров (работ, услуг), имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

С 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ была введена новая норма — абзац 1 пункта 1.1 статьи 172 НК РФ. Она закрепила за налогоплательщиками-покупателями право заявлять налоговый вычет в пределах трех лет после принятия на учет приобретенных на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Установленное в пункте 1.1 статьи 172 НК РФ правило распространяется также на основные средства и нематериальные активы (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

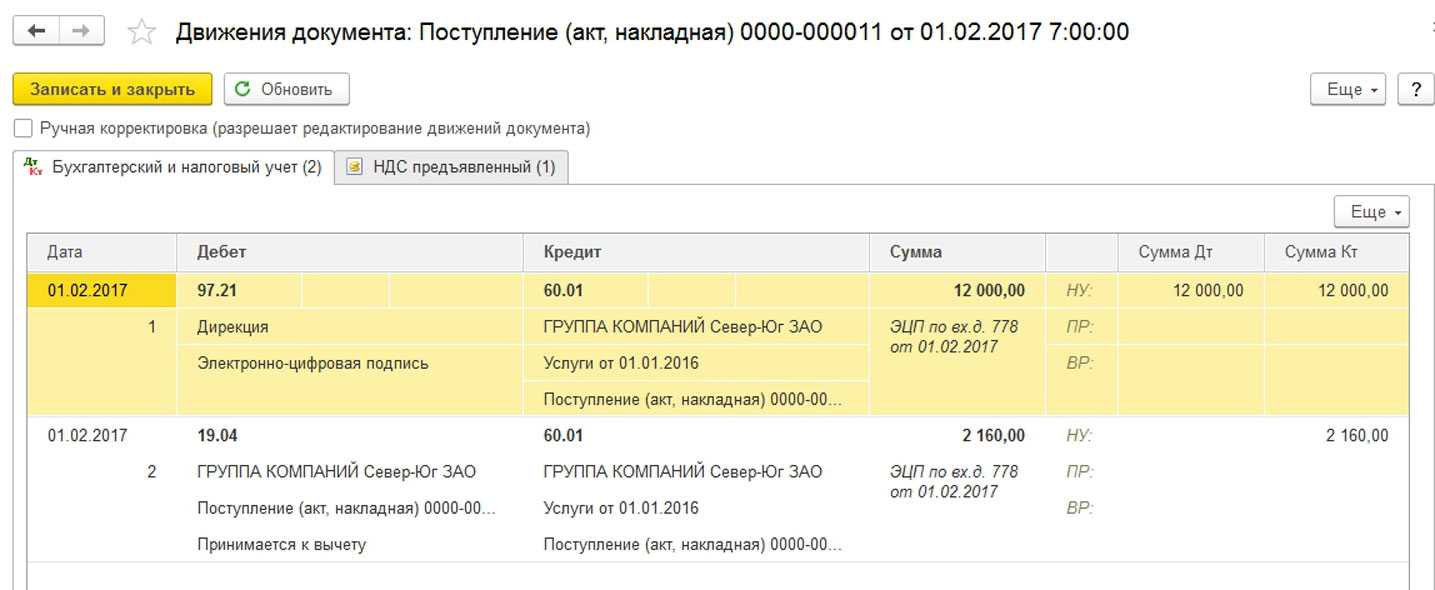

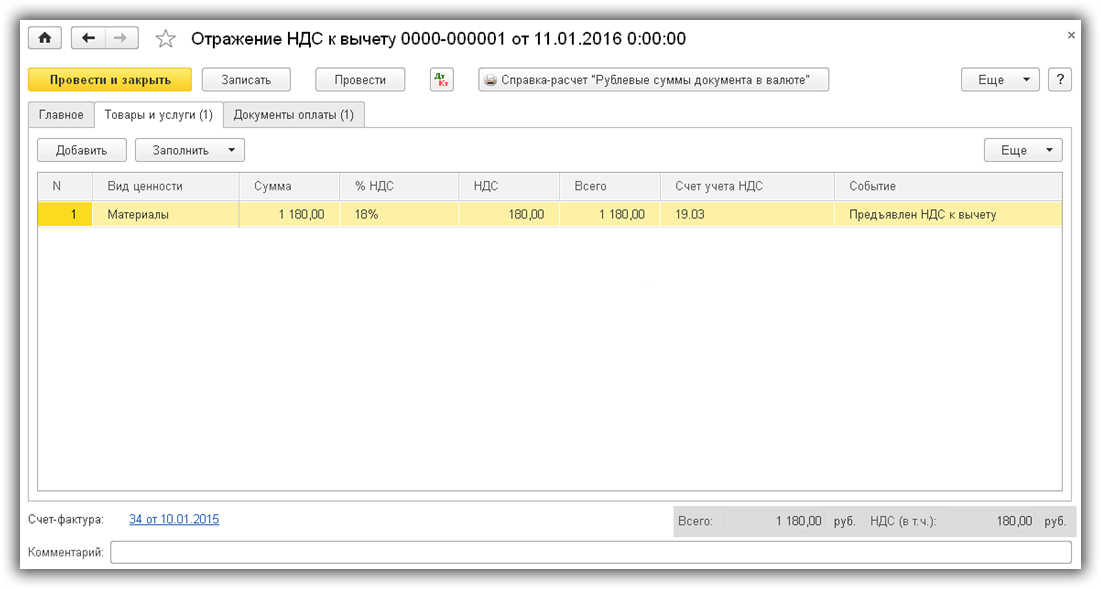

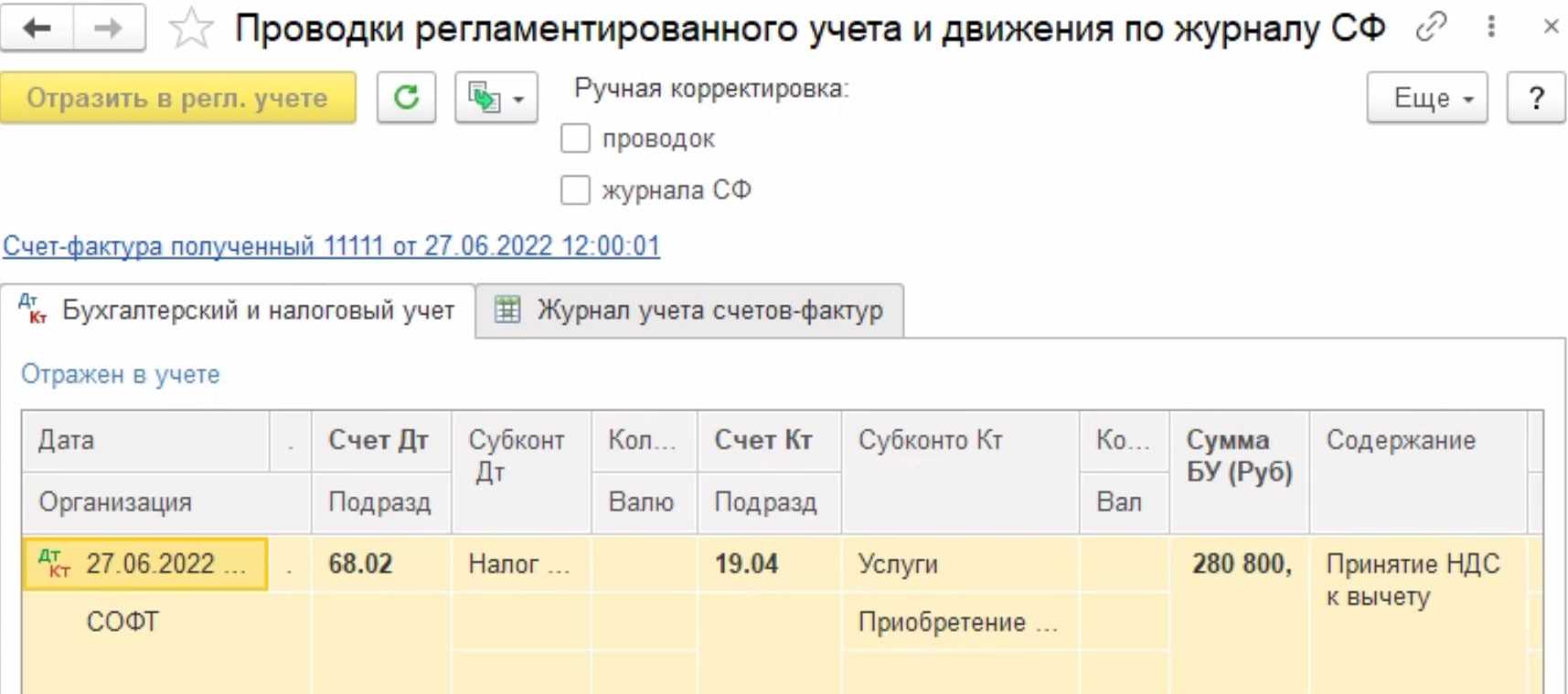

Для регистрации предъявленного поставщиком счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) или Поступление НМА ввести, соответственно, номер и дату счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная) или Поступление НМА.

В поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры.

Программа предоставляет возможность автоматического заявления к вычету суммы предъявленного входного НДС непосредственно из документа Счет-фактура полученный, для чего необходимо установить флаг Отразить вычет НДС в книге покупок датой получения. В этом случае запись в книге покупок и, соответственно, вычет НДС будут отражены в том налоговом периоде, к которому относится дата фактического получения счета-фактуры, указанная в поле Получен.

Если организация решила перенести налоговый вычет по приобретениям на более поздний налоговый период, то флаг Отразить вычет НДС в книге покупок датой получения следует снять.

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и в регистре сведений Учетная политика организации на закладке НДС установлен флаг Ведется раздельный учет входящего НДС, то в документе Счет-фактура полученный флаг Отразить вычет НДС в книге покупок датой получения отсутствует. В этом случае заявление налогового вычета осуществляется с только помощью регламентного документа Формирование записей книги покупок.

Регламентный документ Формирование записей книги покупок (раздел – Операции – Регламентные операции НДС) позволяет автоматически заполнить и заявить к вычету суммы предъявленного входного НДС по данным учетной системы.

При выполнении команды Заполнить в табличные части документа Формирование записей книги покупок будут автоматически включены все поступления:

- текущего налогового периода, по которым к моменту формирования документа учетной системы получены счета-фактуры и по которым входной НДС к вычету ранее не предъявлялся (например, с помощью флага Отразить вычет НДС в книге покупок датой получения);

- предыдущих налоговых периодов, по которым имеются в наличии счета-фактуры, и по которым ранее входной НДС не был предъявлен к налоговому вычету в соответствии с абзацем 1 пункта 1.1 статьи 172 НК РФ.

Если организация решила перенести налоговый вычет по определенным поступлениям на более поздний налоговый период, то в документе Формирование записей книги покупок из автоматически сформированного списка приобретений, по которым возможно предъявление к вычету входного НДС, следует удалить те, по которым вычет в данном налоговом периоде заявляться не будет.