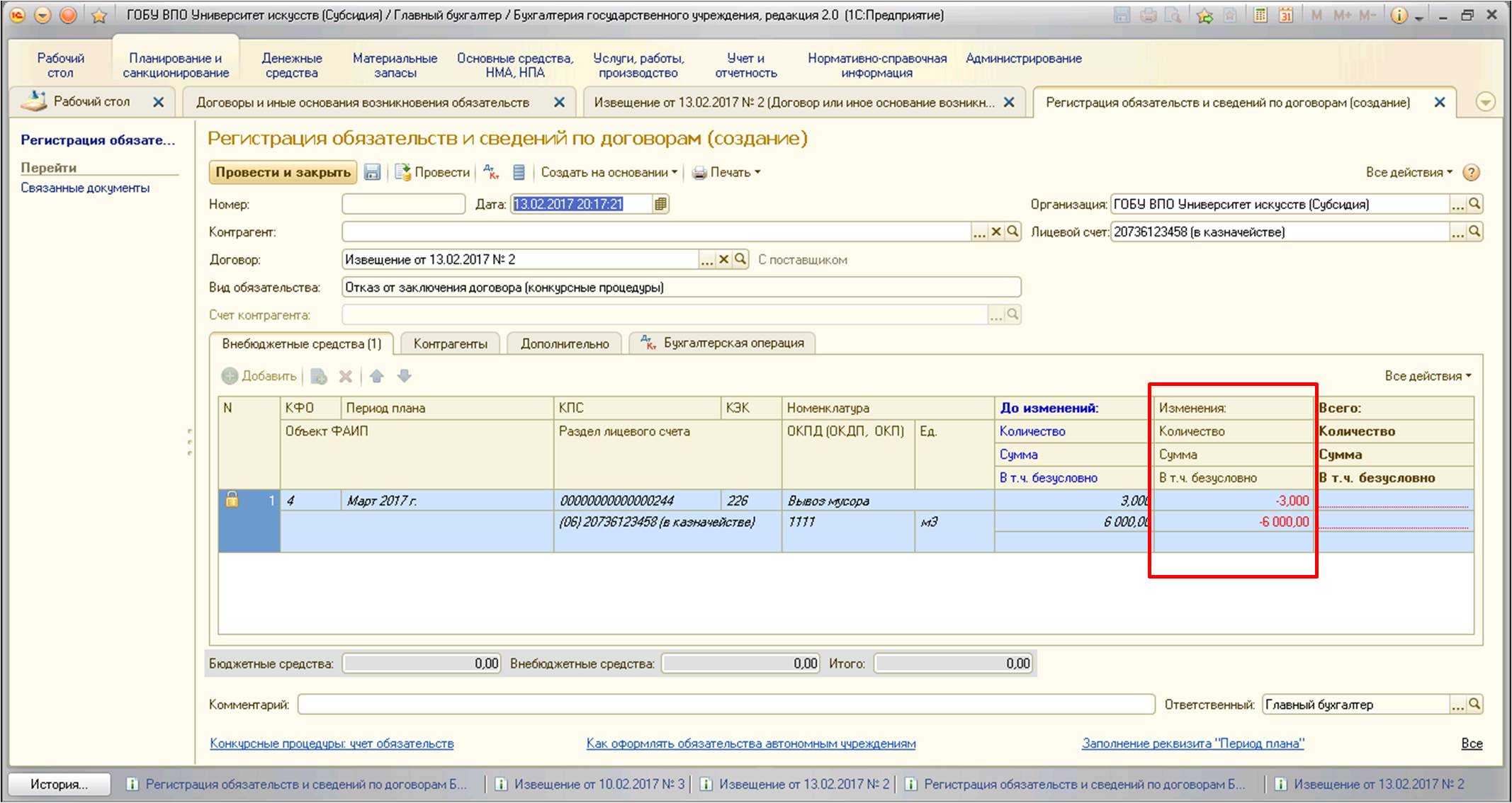

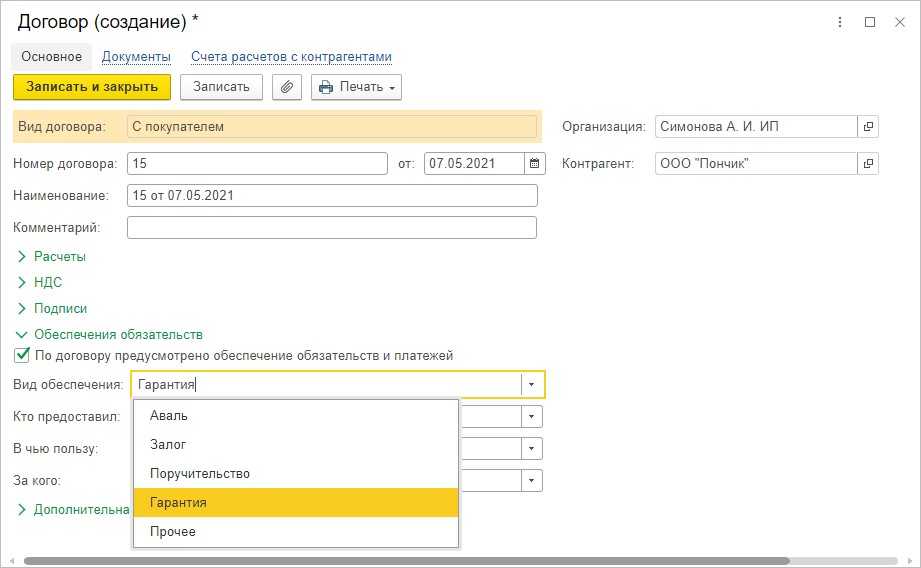

Расшифровка полученных и выданных обеспечений обязательств по договорам

Расшифровку полученных и выданных обеспечений можно получить, используя сервис Отчеты для банков (раздел Банк и касса — Отчеты для банков).

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку полученных и выданных обеспечений. Раздел Расшифровки обеспечений включен в состав форм отчетов для банка по умолчанию и заполняется автоматически по кнопке Заполнить.

Отчеты Расшифровка полученных обеспечений обязательств и платежей и Расшифровка выданных обеспечений обязательств и платежей заполняются:

- по учетным данным забалансовых счетов 008 и 009;

- по данным, указанным в карточке договора.

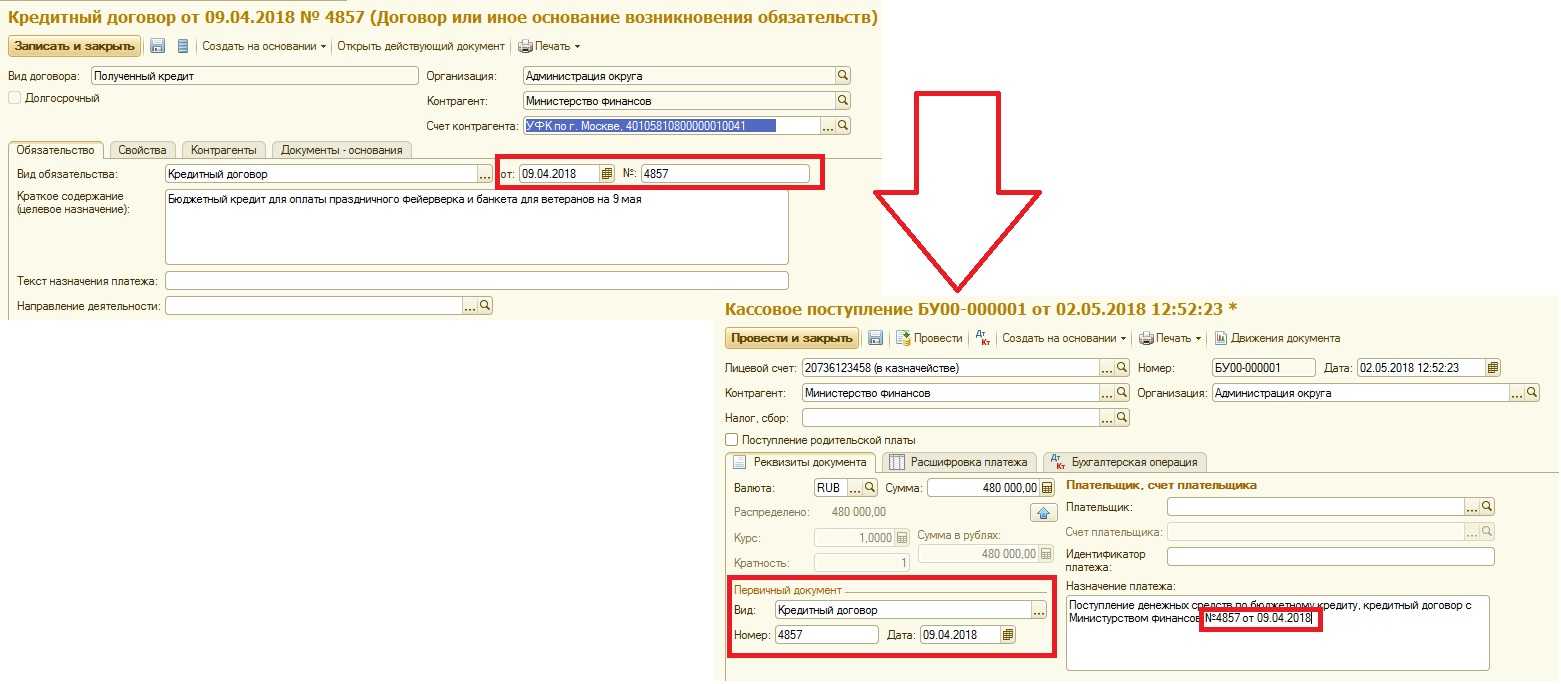

В отчете Расшифровка полученных обеспечений обязательств и платежей каждое обеспечение, полученное организацией-заемщиком, отображается с детализацией:

- по контрагенту, за которого получено обеспечение, с указанием его ИНН;

- по контрагенту, предоставившему обеспечение, с указанием его ИНН;

- по номеру договора и виду обеспечения;

- по стоимости сделки в валюте и рублях;

- по датам начала и окончания действия договора (даты должны быть указаны в карточке договора).

В отчете Расшифровка выданных обеспечений обязательств и платежей каждое обеспечение, выданное организацией-заемщиком, отображается с детализацией:

Договорные отношения — это взаимодействие, подразумевающее наличие взаимных обязательств и поэтому основанное на определенных рисках для сторон. Для снижения подобных рисков законодательство предусматривает возможность введения мер, которые хотя бы в какой-то степени могли бы снизить потери от этих рисков. Такие меры называются обеспечительными и могут быть представлены (ст. 329 ГК РФ):

- неустойкой,

- залогом,

- удержанием вещи,

- поручительством,

- гарантией независимой стороны,

- задатком,

- обеспечительным (гарантийным) платежом.

Обеспечительный платеж — понятие новое для ГК РФ, введенное в него только с 01.06.2015 (закон «О внесении изменений…» от 08.03.2015 № 42-ФЗ). Смысл его заключается во внесении 1-й из сторон договора в пользу 2-й стороны некоторой суммы денежных средств, которая при создании обстоятельств нарушения денежных обязательств перед 2-й стороной будет засчитана в счет их погашения (п. 1 ст. 381.1 ГК РФ). Может иметь место замена вносимых в обязательство денежных средств ценными бумагами или вещами (ст. 381.2 ГК РФ).

Если обстоятельств нарушения обязательств в процессе действия договора не возникнет, то обеспечительный платеж по его завершении обычно возвращается 1-й стороне, хотя по договоренности сторон может быть переквалифицирован в платеж другого назначения. При частичном его использовании сумму платежа восстанавливают до исходной. Возможно также снижение общей его суммы при создании способствующих этому обстоятельств.

В условиях пандемии коронавирусной инфекции многие арендаторы попали в сложную экономическую ситуацию: работать нельзя, а аренду платить нужно. Эксперты КонсультантПлюс подготовили пошаговый алгоритм с ответами на самые часто встречающиеся вопросы:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Договор банковского вклада

Бухгалтер работает с уже имеющимся договором, при этом обращает внимание на ряд существенных моментов:

- На какой срок размещен депозит.

- Будет ли пополняться размещенный вклад.

- Каков механизм начисления процентов при досрочном расторжении. Обычно эти условия оговариваются в тексте договора, но если такая информация отсутствует, следует руководствоваться нормой ГК РФ (ст. 837 — 5), по которой размер процентов приравнивается к аналогичным по вкладам до востребования.

- Сроки и порядок выплат. Проценты начинают начисляться со следующего дня после размещения средств до даты возврата организации этих средств (ГК РФ ст. 839 п. 1), а выплачиваются по периодам, указанным в договоре. Как правило, это месяц или квартал. Если условие не оговорено, по умолчанию берется в расчет квартал. Не истребованные организацией проценты добавляются к сумме вклада, на которую начисляются новые проценты (ГК РФ ст. 839 п. 2).

Как отражать в бухгалтерском учете доходы в виде процентов по депозиту?

Важно знать и способ начисления процентов. При простых процентах за основу берется вложенная сумма, на которую начисляются проценты. Базовая сумма не увеличивается

Выплата производится по периодам. При сложных проценты добавляются к величине вклада и на вновь образованную сумму начисляются проценты. Выплачиваются в день возврата депозита одной суммой.

Рассмотрим обе ситуации на примере. Пусть вложено 20000 рублей под 9% годовых сроком на 2 года.

Простые проценты. В первый год будет получено 20000*9%= 1800 рублей и столько же – во второй год. Общая сумма вклада с процентами составит 20000 1800 1800 = 23600 рублей.

Как отразить в налоговом учете проценты по депозиту?

Сложные проценты. В первый год будет получено 20000*9%= 1800 рублей. Во второй год:

- 20000 1800=21800 рублей – базовая сумма.

- 21800*9% = 1962 рубля – проценты.

Общая сумма (с процентами) составит 20000 1800 1962 = 23762 рубля.

Налоговый учет

Реализация имущества на территории РФ, в том числе реализация предметов залога, признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ).

В случае реализации имущества по решению суда организатор торгов признается налоговым агентом и должен исчислить, удержать из выплачиваемых доходов и уплатить в бюджет соответствующую сумму НДС.

Налоговая база определяется исходя из цены реализуемого имущества, определяемой с учетом положений ст. 105.3 НК РФ (п. 4 ст. 161, п. 15 ст. 167 НК РФ).

Согласно абз. 3 п. 1 ст. 105.3 НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

Таким образом, для целей налогообложения НДС цена реализации имущества с публичных торгов признается рыночной.

Значит, организатор торгов исчисляет сумму НДС исходя из цены продажи имущества с публичных торгов.

Сумму НДС, предъявленную организатором торгов по оказанным им услугам, организация вправе принять к вычету при наличии счета-фактуры (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Если заложенное имущество продается во внесудебном порядке, то залогодатель должен начислить НДС и выставить счет-фактуру.

Налог на прибыль организаций

Выручка от реализации имущества с публичных торгов (за вычетом НДС у плательщика налога) признается доходом (п. 1 ст. 249, п. 1 ст. 248 НК РФ).

Такой доход организация вправе уменьшить на сумму расходов, связанных с приобретением имущества и оплатой услуг организатора торгов (пп. 2 п. 1, п. 1 ст. 268 НК РФ).

При применении метода начисления доход от реализации имущества признается на дату реализации имущества, указанную в отчете о проведении торгов (абз. 1 п. 3 ст. 271 НК РФ).

Одновременно учитываются расходы в виде стоимости приобретения имущества и стоимости услуг организатора торгов (за вычетом НДС) (п. 1 ст. 272 НК РФ).

При применении кассового метода выручка от реализации имущества в части, причитающейся залогодержателю по договору, признается на дату погашения требований залогодержателя к организации (п. 2 ст. 273 НК РФ).

Одновременно стоимость услуг организатора торгов (за вычетом НДС) включается в состав расходов (абз. 1 п. 3 ст. 273 НК РФ).

Оставшаяся часть дохода от реализации имущества признается на дату поступления денежных средств на расчетный счет организации.

Пример

Стоимость переданных в залог материалов, согласованная сторонами договора залога, составляет 450 000 руб.

Материалы проданы с публичных торгов за 590 000 руб. (в том числе НДС 90 000 руб.).

Фактическая себестоимость данных материалов равна стоимости их приобретения по данным налогового учета и составляет 450 000 руб. (материалы оплачены поставщику).

Стоимость услуг организатора торгов составляет 35 400 руб. (в том числе НДС 5400 руб.).

Отражен доход от реализации материалов

76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с организатором торгов»

Протокол публичных торгов

Отражен НДС, удержанный организатором торгов

76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с организатором торгов»

Списана фактическая себестоимость материалов

Стоимость услуг организатора торгов включена в состав прочих расходов

76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с организатором торгов»

Акт приемки-сдачи оказанных услуг

Отражен предъявленный организатором торгов НДС

76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с организатором торгов»

Принят к вычету НДС, предъявленный организатором торгов

Погашено обязательство по уплате процентов

66 «Расчеты по краткосрочным кредитам и займам», субсчет «Проценты по полученному займу»

76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с организатором торгов»

Погашено обязательство по возврату основной суммы долга

66 «Расчеты по краткосрочным кредитам и займам»

76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с организатором торгов»

Списана с забалансового учета согласованная стоимость материалов в залоге

Определение основных средств

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

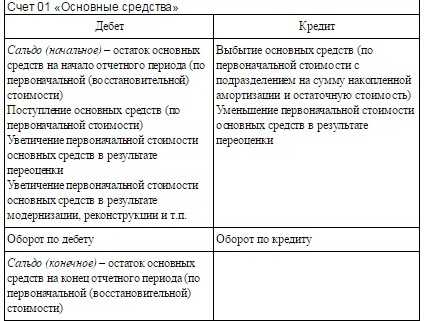

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Бухгалтерский и налоговый учет обеспечительного платежа

Для целей налогового учета сумма платежа, сформированного для обеспечения обязательств одной из сторон сделки, является формой залога. Такая аналогия приведена в Письме Минфина от 31.05.2016 г. №03-03-06/1/31325, подтверждение этому имеются и в Письме от 18.02.2016 г. под №03-03-06/8968, документе, датированном 03.11.2015 г. под регистрационным №03-03-06/2/63360. До тех пор пока срок актуальности договора не истек, обеспечительный платеж нельзя признавать доходом или расходом.

Правила обложения размера платежа НДС соотносятся с п. 1 ст. 381.1 ГК РФ. Величина внесенных средств не подлежит учету в базе налогообложения НДС до момента их использования для покрытия убытков при наступлении особых условий. Эта позиция порождает споры – Минфин придерживается другого мнения. Если рассматривать порядок налогового учета обеспечительных платежей на примере договора аренды, то ключевыми будут такие положения:

- Когда речь идет о средствах, которые могут быть использованы для оплаты реализованных услуг, то на сумму такого обеспечительного платежа должен начисляться НДС. При этом оба участника сделки столкнутся с проблемами, в частности при заявлении налогового вычета.

- Если обеспечительный платеж приравнять к авансовой оплате услуг, то арендодатель его размер облагает налогом и выставляет арендатору счет-фактуру (что нельзя было сделать в первом случае).

В отношении налога на прибыль эксперты указывают, что обеспечительный платеж по аналогии с залогом не должен учитываться в расчете базы налогообложения. Сумма внесенного гарантийного перевода в налоговом учете при выведении налогового обязательства по прибыли не отражается ни в составе доходов, ни как расходная составляющая. Правило прекращает свое действие в момент, когда оговоренные договором обстоятельства проявились и возникли финансовые обязательства одного участника сделки перед другим.

При таких условиях платеж засчитывается для покрытия обязательства и приобретает признаки дохода для одной стороны и признаки затрат для второго предприятия.

В бухгалтерских данных факт получения обеспечительного платежа отражается при наличии соответствующего договора. Вносимая сумма в учете отождествляется с кредиторской задолженностью, ее появление отражается записью между дебетом 51 и кредитом 76. Одновременно с этим должна быть показана величина гарантийного перевода на забалансовом счете 008 (дебетовым оборотом).

Когда производится возврат средств, полученных ранее в форме обеспечения обязательств, составляется корреспонденция Д76 – К51 с параллельным кредитованием счета 008. При условии, что обстоятельства, которые воспринимаются сторонами основаниями возникновения обязательств, проявились и кредитор понес убытки, обеспечительный платеж используется для погашения возникшей задолженности. В учете эта операция отражается через дебетование счета 76 и кредитование счета 90 (или 91). Удержанный с суммы обеспечения НДС показывается записью Д90.3 – К68.

Если речь идет о ситуации, когда обеспечительный платеж погашает стоимость оказываемой услуги за последний отчетный период, он списывается корреспонденцией Д76/Обеспечение – К76/Текущие платежи. Введение дополнительных субсчетов позволяет разграничить в учете текущие платежи с гарантийным обеспечением. Налоговый вычет показывается проводкой Д76 – К68.

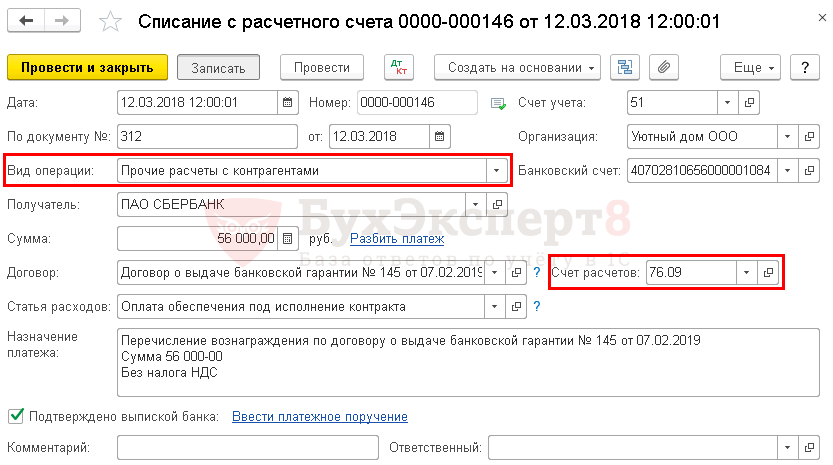

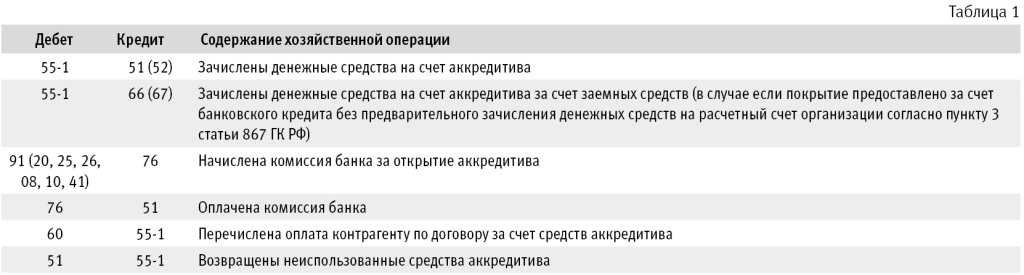

Учет расчетов по покрытому (депонированному) аккредитиву у заказчика работ

Аккредитив — одна из форм безналичных расчетов (п. 1 ст. 862 ГК РФ).

При расчетах по аккредитиву банк, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи либо совершить иные действия по исполнению аккредитива после представления получателем средств документов, предусмотренных аккредитивом, и в соответствии с условиями аккредитива (п. 1 ст. 867, п. 2 ст. 871 ГК РФ, п.п. 6.1, 6.18 Положения Банка России от 29.06.2021 № 762-П «О правилах осуществления перевода денежных средств»).

Аккредитив может быть безотзывным (ст. 869 ГК РФ) или отзывным (ст. 868 ГК РФ) в зависимости от того, нужно ли согласие получателя средств (в отдельных случаях и банка, подтвердившего аккредитив), чтобы отменить или изменить его. По умолчанию аккредитив является безотзывным (п. 4 ст. 869 ГК РФ).

В зависимости от того, чьи денежные средства перечисляются их получателю, аккредитив может быть покрытым (депонированным) или непокрытым (гарантированным). В случае открытия покрытого (депонированного) аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента (абз. 1 п. 3 ст. 867 ГК РФ).

В случае открытия непокрытого (гарантированного) аккредитива банк-эмитент не переводит денежные средства на аккредитивный счет в банк получателя средств, а предоставляет ему право списать требуемую сумму в пределах суммы аккредитива со своего корсчета либо договаривается об оплате другим способом (п. 3 ст. 867 ГК РФ).

Бухгалтерский учет

Учет покрытого (депонированного) аккредитива ведется с использованием счета 55-1 «Аккредитивы» по каждому аккредитиву индивидуально (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Комиссия банка за открытие аккредитива учитывается в прочих расходах (как расходы на услуги банков) на дату открытия аккредитива (п.п. 11, 16 ПБУ 10/99) либо включается в состав расходов по обычным видам деятельности (п.п. 4, 5 ПБУ 10/99). Если расчеты связаны с приобретением активов, то комиссия банку может быть учтена при формировании их стоимости (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н).

В таблице 1 представлены проводки по отражению операций по аккредитиву на счетах бухгалтерского учета (БУ).

Налоговый учет

При движении денежных средств по счету учета аккредитива в налоговом учете (НУ) объекта обложения налогом на прибыль не возникает. Комиссия банка за открытие аккредитива для целей исчисления налога на прибыль в зависимости от цели открытия аккредитива учитывается как:

-

прочие расходы, связанные с производством и реализацией, если посредством аккредитива рассчитываются за работы и услуги производственного характера (пп. 25 п. 1 ст. 264 НК РФ);

-

расходы, подлежащие включению в стоимость приобретаемого актива, за который рассчитываются посредством аккредитива (п. 2 ст. 254, п.п. 1, 3 ст. 257 НК РФ);

-

внереализационные расходы, если открытие аккредитива связано с непроизводственными операциями (пп. 15 п. 1 ст. 265 НК РФ).

Комиссия банка включается в расходы на дату открытия аккредитива или на дату списания комиссии с расчетного счета (пп. 3 п. 7 ст. 272 НК РФ).

Комиссионное вознаграждение, уплаченное в процентах от суммы аккредитива, по мнению Минфина России и ФНС России, необходимо учитывать при налогообложении прибыли равномерно в течение срока аккредитива во внереализационных расходах как проценты по долговому обязательству (см. письма Минфина России от 25.06.2018 № 03-03-06/1/43503, от 18.06.2009 № 03-03-06/1/408, от 05.12.2008 № 03-03-06/1/673, УФНС России по г. Москве от 13.10.2009 № 16-15/107278).

Налоговый учет банковских гарантий

Кредитная, финансовая, любая другая компания, выступающая гарантом, при передаче документов по гарантии не предъявляет НДС. Банковская гарантия исключена из перечня услуг, облагаемых данным видом налога.

Учет БГ может различаться и зависит от целей ее получения и типа компании, предоставляющей услугу – страховая или банковская фирма. В особых случаях в налоговом учете можно предусмотреть допустимость отразить гарантию, полученную у банка как затрату на банковские услуги, относящиеся к иным расходам по продаже или производству. Независимо от отчетного периода фактически сделанных выплат, учитывать такие операции необходимо в периоде отчетности, к которому они относятся.

Гарантия, выдаваемая на закупку МПС (материалов и производственного сырья) считается по сумме затрат относительно закупки материалов без НДС, т.е. по реальной себестоимости. Вознаграждение, уплаченное банку, в таких ситуациях, относят к графе приобретенных компанией по реальной себестоимости МПС.

Если же поставщик добросовестно исполняет свою часть контрактных договоренностей, а покупатель не может выкупить товар из-за банального отсутствия средств, БГ, полученная контрагентом в такой ситуации позволяет получить перенос срока платежа, не останавливая привычного хода производственных процессов.

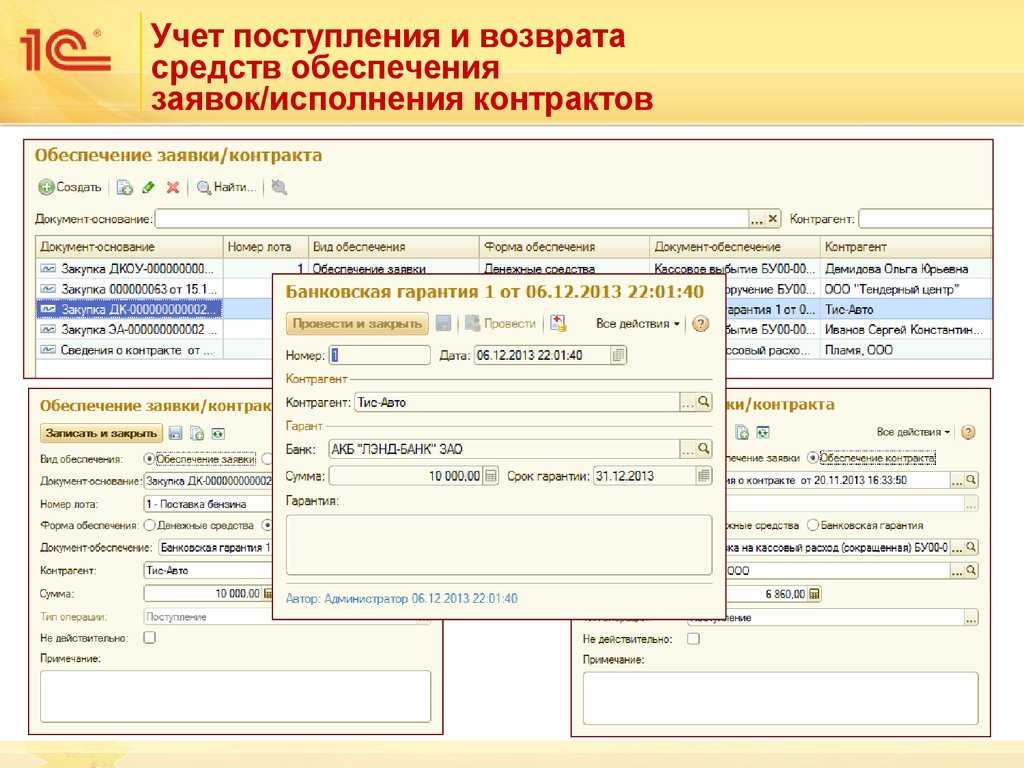

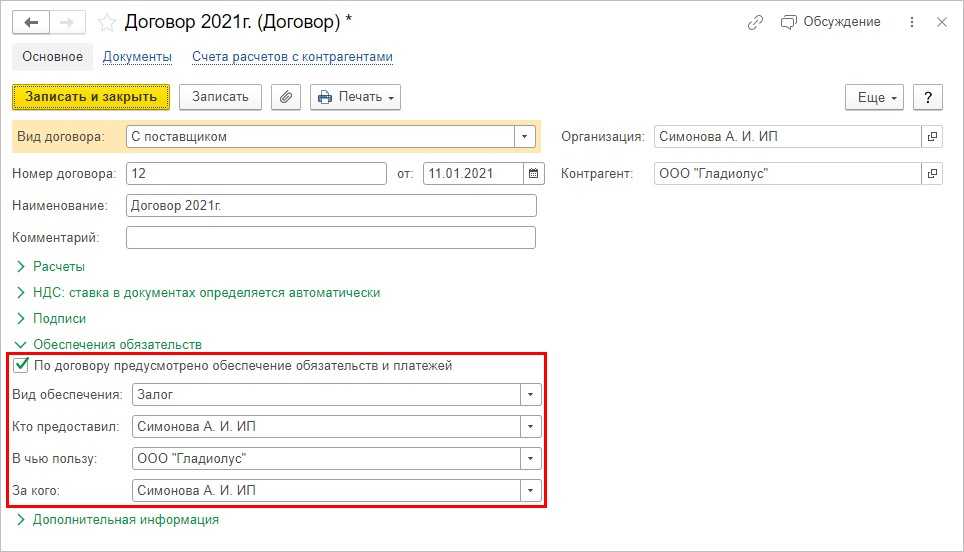

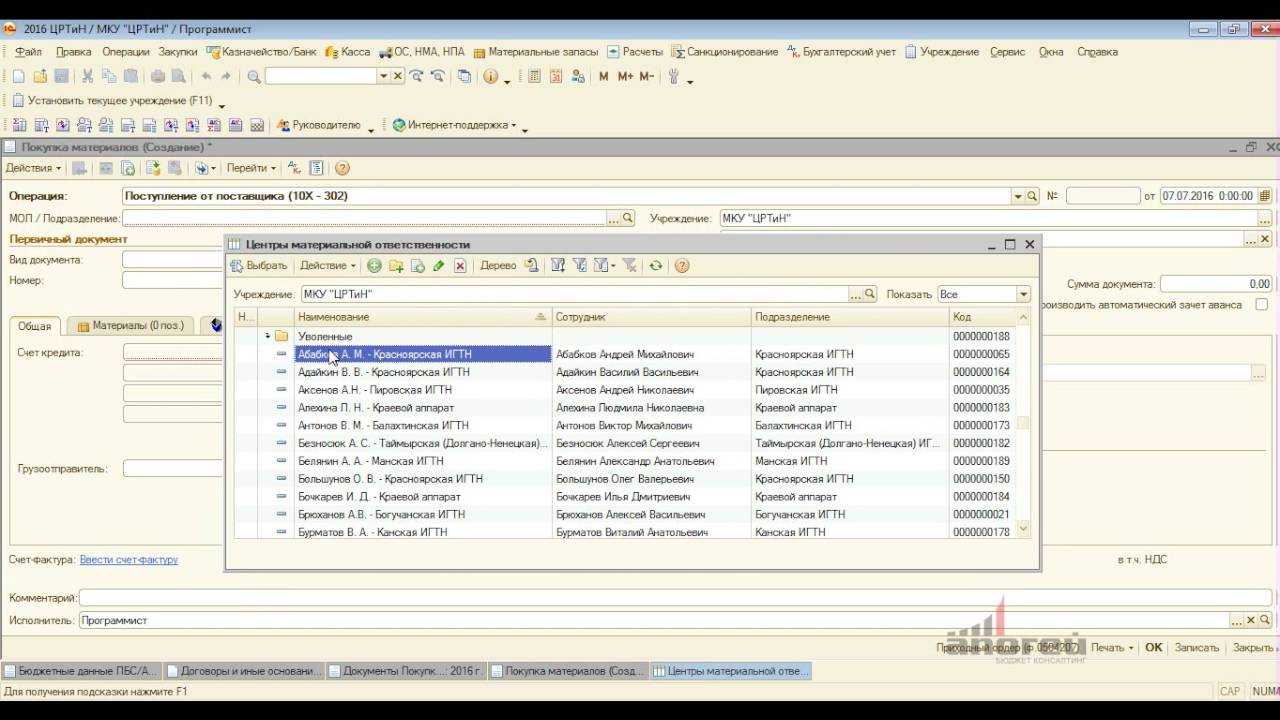

Расшифровка полученных и выданных обеспечений обязательств по договорам

Расшифровку полученных и выданных обеспечений можно получить, используя сервис Отчеты для банков (раздел Банк и касса — Отчеты для банков).

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку полученных и выданных обеспечений. Раздел Расшифровки обеспечений включен в состав форм отчетов для банка по умолчанию и заполняется автоматически по кнопке Заполнить.

Отчеты Расшифровка полученных обеспечений обязательств и платежей и Расшифровка выданных обеспечений обязательств и платежей заполняются:

- по учетным данным забалансовых счетов 008 и 009;

- по данным, указанным в карточке договора.

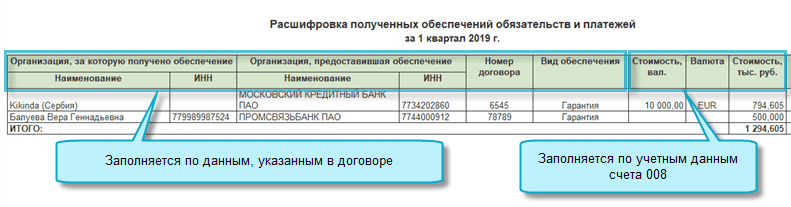

В отчете Расшифровка полученных обеспечений обязательств и платежей каждое обеспечение, полученное организацией-заемщиком, отображается с детализацией:

- по контрагенту, за которого получено обеспечение, с указанием его ИНН;

- по контрагенту, предоставившему обеспечение, с указанием его ИНН;

- по номеру договора и виду обеспечения;

- по стоимости сделки в валюте и рублях;

- по датам начала и окончания действия договора (даты должны быть указаны в карточке договора).

В отчете Расшифровка выданных обеспечений обязательств и платежей каждое обеспечение, выданное организацией-заемщиком, отображается с детализацией:

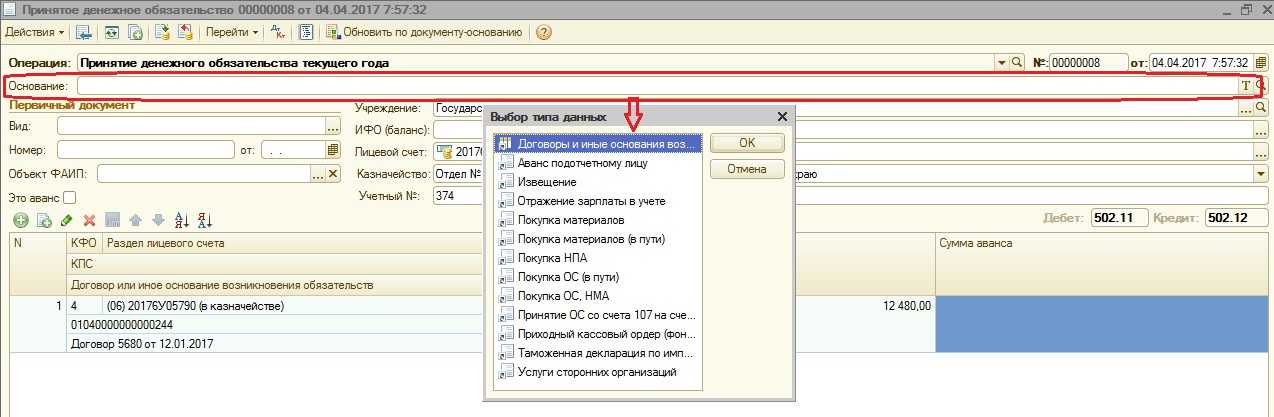

После того, как из заработной платы был удержан НДФЛ и суммы по исполнительным документам, работодатель по заявлению сотрудника может производить другие удержания в пользу третьих лиц — например, на благотворительность, на погашение кредита. Как настроить и зарегистрировать такие удержания в программе «1С:Зарплата и управление персоналом 8» редакции 3, рассказывают эксперты 1С.

Исчерпывающий перечень удержаний по инициативе работодателя из заработной платы сотрудника приведен в статье 137 ТК РФ и ч. 4 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ. Другие удержания из зарплаты производятся работодателем только с письменного заявления сотрудника.

1С:ИТС

Подробнее о том, какие действия нужно предпринять работодателю для осуществления удержаний по инициативе работника, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Порядок отражения удержания в пользу третьих лиц в программе «1С:Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующем примере.

Пример

В соответствии с письменным заявлением сотрудницы ООО «Стиль» А.А. Иванцовой из ее заработной платы ежемесячно, начиная с марта 2018 года, удерживается и перечисляется в благотворительный фонд 1 000 руб.

Выполняются следующие действия:

1. Настройка вида удержания.

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)»

На 14-м счете учитывают неоплаченные документы финансового органа. На счете 15 — предъявленные платежные и инкассовые поручения по платежам в бюджеты, судебным исполнительным листам органа, осуществляющего кассовое обслуживание, учреждения.

Учет документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок»

Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется по актам ревизий, проверок и другим аналогичным документам.

Если погашение или взыскание проводится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств»

Счета в обязательном порядке открываются к балансовым счетам:

- 201 00 «Денежные средства учреждения»;

- 210 03 «Расчеты с финансовым органом по наличным денежным средствам»;

- 304 06 «Расчеты с прочими кредиторами» (в части денежных расчетов).

Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений, в разрезе КОСГУ, видов валют.

В конце года остатки по счетам на следующий год не переносятся. То есть счета 17 и 18 должны быть закрыты на 31 декабря отчетного года.

Счет 19 «Невыясненные поступления прошлых лет»

Учет сумм невыясненных поступлений ведут финансовые органы, органы Федерального казначейства или главные администраторы доходов бюджета по датам зачисления и датам их уточнения.

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц»

Счет применяют для учета расчетов при выплатах пенсий, пособий через отделения Почты России или платежных агентов. Аналитический учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или другим выплатам.

Примеры операций внутреннего заимствования

Учреждению может потребоваться срочно оплатить задолженность по услугам связи или коммунальным услугам для того, чтобы соответствующий поставщик не приостановил предоставление услуги (например, отключил телефон или отопление). В бухгалтерском учете учреждений для отдельных операций используется счет 304 06 «Расчеты с прочими кредиторами». В настоящее время в инструкциях № 157н порядок применения данного счета освещен узко. Однако, как показывает практика, он имеет более широкое применение. Среди основных операций, расчеты по которым следует учитывать на счете 0 304 06 000, можно выделить операции:

-

по принятию к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу) при реорганизации учреждения путем слияния, присоединения, разделения, выделения либо при изменении типа учреждения;

-

по внутреннему заимствованию средств между источниками финансового обеспечения, в пределах остатка средств на счете учреждения, с последующим их возмещением;

-

по оплате нефинансовых активов за счет разных источников финансирования;

-

по прекращению обязательств учреждения, принятых по гражданско-правовому договору, зачетом встречного однородного требования по уплате неустоек (пеней, штрафов) за нарушение условий договора;

-

по удержанию за счет сумм денежного залога (задатка), предоставленного в обеспечение исполнения договоров, в сумме удовлетворения требования залогодержателя;

-

по удержанию из суммы оплаты труда, суммы по погашению задолженности по возмещению ущерба, по иным источникам финансирования.

Рассмотрим более подробнее ситуацию внутреннего заимствования средств между источниками финансирования. Допустим, бюджетное учреждение оплатило задолженность по коммунальным услугам, сформированную в рамках кода вида финансового обеспечения 4, за счет средств, полученных по КФО 2. Позже денежные средства по КФО 2 были возмещены за счет субсидии на выполнение государственного задания. Для этого в программе должны быть отражены две операции:

-

Привлечение денежных средств на погашение кредиторской задолженности по КФО 4 за счет остатка денежных средств по КФО 2;

-

Возвращение денежных средств, привлеченных ранее за счет КФО 2.

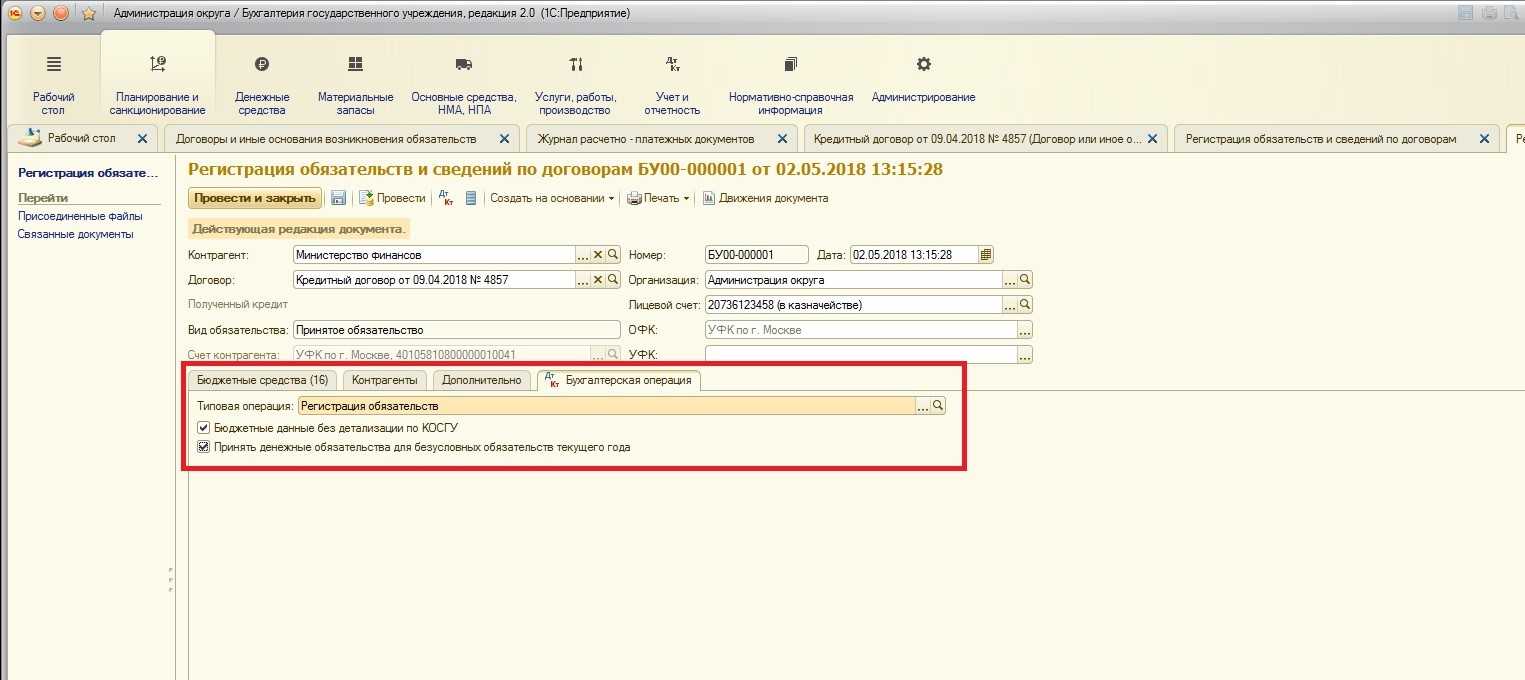

Отражение возврата денежных средств в «1С»

Для отражения возврата денежных средств, заимствованных ранее с КФО 2, используются документы «Кассовое выбытие» и «Кассовое поступление». При заполнении документа «Кассовое выбытие» на закладке «Реквизиты документа» необходимо заполнить «Сумму».

На закладке «Расшифровка платежа»: данные, приведенные в табличной части: «Источник средств», «КБК», «КОСГУ», «Сумма».

На закладке «Бухгалтерская операция» заполняются реквизиты, необходимые для формирования проводок бухгалтерского учета.

-

Типовая операция – созданная типовая операция для отражения внутреннего заимствования денежных средств.

-

КФО: 4.

-

Счет кредита: 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства».

При заполнении документа «Кассовое поступление» на закладке «Реквизиты документа» необходимо заполнить «Сумму». На закладке «Расшифровка платежа»: данные, приведенные в табличной части: «Источник средств», «КБК», «КОСГУ», «Сумма».

На закладке «Бухгалтерская операция» заполняются реквизиты, необходимые для формирования проводок бухгалтерского учета.

-

Типовая операция– созданная типовая операция для отражения внутреннего заимствования денежных средств.

-

КФО: 2.

-

Счет дебета: 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства».

Удержание из зарплаты в пользу сторонних организаций

Для назначения сотруднику удержания сторонним организациям используется документ Постоянное удержание в пользу третьих лиц (раздел Зарплата — Алименты и другие удержания — кнопка Создать).

В поле Дата указывается дата регистрации документа в информационной базе. В поле Удержание выбирается вид удержания (для выбора доступны виды удержаний с назначением Прочее удержание в пользу третьих лиц). В нашем Примере — Удержание (сторонние организации).

Устанавливается переключатель в положение Начать новое удержание. Если удержание этого вида сотруднику уже назначено, то с помощью другого экземпляра документа можно изменить его условия (размер), установив переключатель в положение Изменить. , или прекратить с выбранной даты, установив переключатель в положение . или прекратить удержание, действующее на основании и указав в качестве основания документ, с помощью которого был назначен данный вид удержания. Кроме того, имеется возможность назначить еще одно удержание этого же вида, например, в пользу другого контрагента.

В поле С. указывается дата, с которой будет производиться удержание (в Примере — с 01.03.2018). В поле удерживать по. указывается дата, после которой удержание производить не следует (в нашем примере дату указывать не нужно). Если окончание периода не задано, впоследствии прекратить удержание можно другим экземпляром документа.

В поле Контрагент выбирается третье лицо, в пользу которого выполняется удержание, которое предварительно необходимо добавить в справочник Контрагенты (раздел Настройка — Контрагенты). Его указание позволяет при последующем формировании данных для отражения в бухгалтерском учете заполнить контрагента в этих данных автоматически.

В табличную часть вводится строка по кнопке Подбор или Добавить и указывается:

Колонка

Значение

Сотрудник, из зарплаты которого производится удержание

Имеется возможность выбрать, с начислений по какому рабочему месту следует выполнять удержание: если сотрудник работает на нескольких местах работы — на основном месте работы и по внутреннему совместительству. По умолчанию установлено значение «Все рабочие места», т. е. удержание назначается по всем рабочим местам

Сумма удержания. В нашем примере — 1 000 руб.

После этого следует нажать кнопку Провести и закрыть.

Расчет суммы удержания производится с помощью документа Начисление зарплаты и взносов (раздел Зарплата — Начисление зарплаты и взносов). Для автоматического заполнения и расчета документа используется кнопка Заполнить или Подбор. В табличную часть на закладке Удержания вносятся строки по всем видам удержаний, назначенным сотрудникам в плановом порядке.

При синхронизации данных с бухгалтерской программой на сумму удержания создается проводка по дебету счета 70 и кредиту счета 76.49 «Расчеты по прочим удержаниям из заработной платы работников».

1С:ИТС

Подробнее об отражении удержаний в пользу третьих лиц в других программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах «1С»» раздела «Кадры и оплата труда».

-

Как удалить файл ocx

-

Как ускорить рендер в adobe media encoder

-

Как модифицировать драйвер intel

-

Adobe immersive environment что это

- Не работает f3 в excel