Основные понятия

1. ПРИЗНАК РАСЧЕТА

— при получении средств от покупателя – «ПРИХОД»;

— возврат покупателю средств, полученных от него – «ВОЗВРАТ ПРИХОДА»;

— выдача средств покупателю, например, при сдаче металлолома – «РАСХОД»;

— получение средств от покупателя, выданных ему «ВОЗВРАТ РАСХОДА»

2. ПРЕДМЕТ РАСЧЕТА

— наименование товара, услуги, платежа, выплаты

3. ПРИЗНАК ПРЕДМЕТА РАСЧЕТА

— реализуемый товар, за исключением подакцизного товара — «ТОВАР»;

— реализуемый подакцизный товар — «ПОДАКЦИЗНЫЙ ТОВАР»;

— выполняемая работа — «РАБОТА»;

— оказываемая услуга — «УСЛУГА»;

— аванс, предоплата, кредит, взнос в счет оплаты — «ПЛАТЕЖ (ВЫПЛАТА)»;

— вознаграждение агентам (субагентам) — «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ»

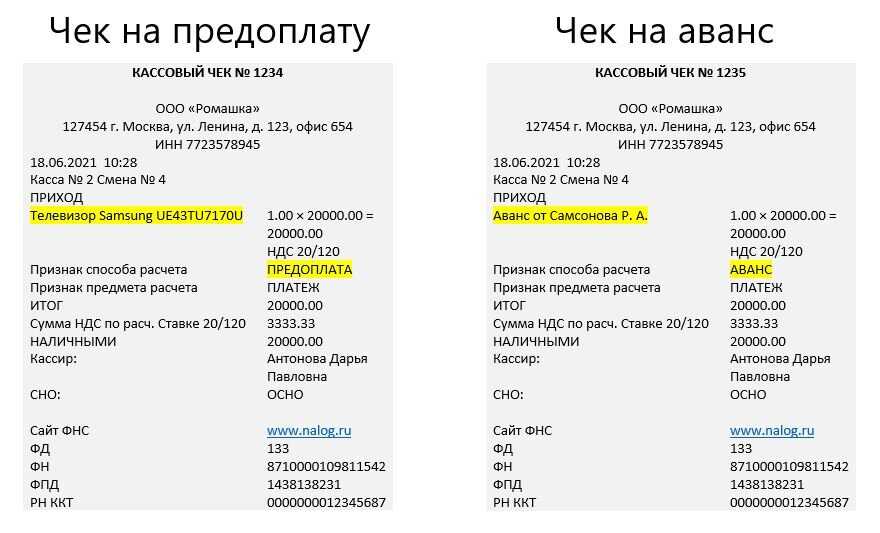

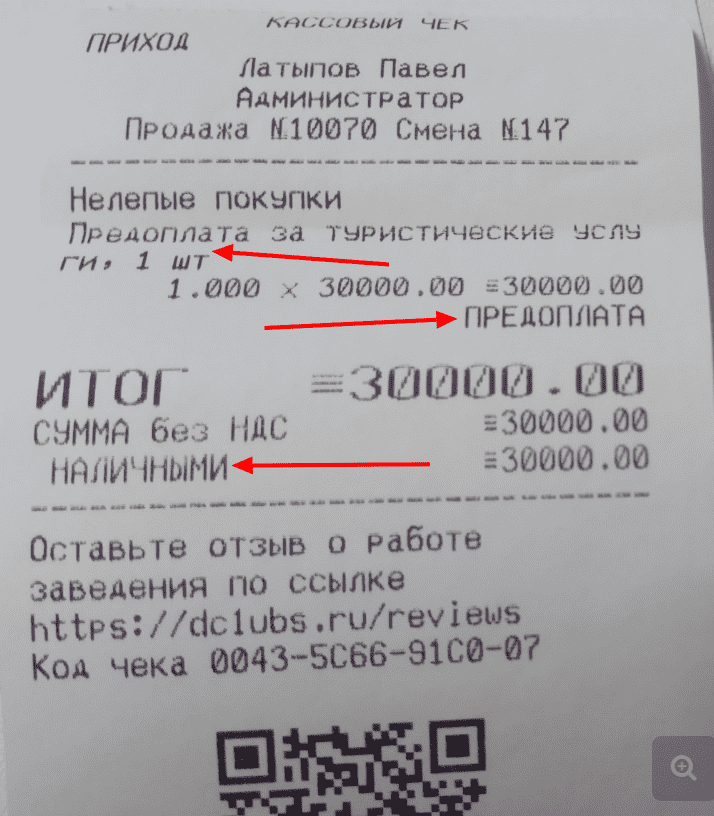

4. ПРИЗНАК СПОСОБА РАСЧЕТА

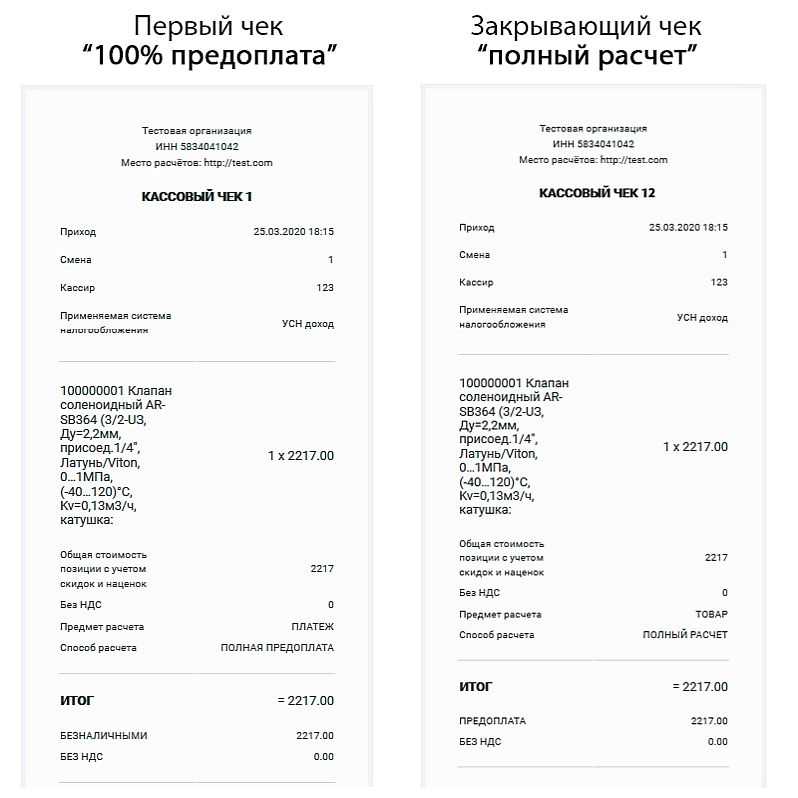

— полная предоплата до передачи товара — «ПРЕДОПЛАТА 100 %»;

— частичная предоплата до передачи товара — «ПРЕДОПЛАТА»;

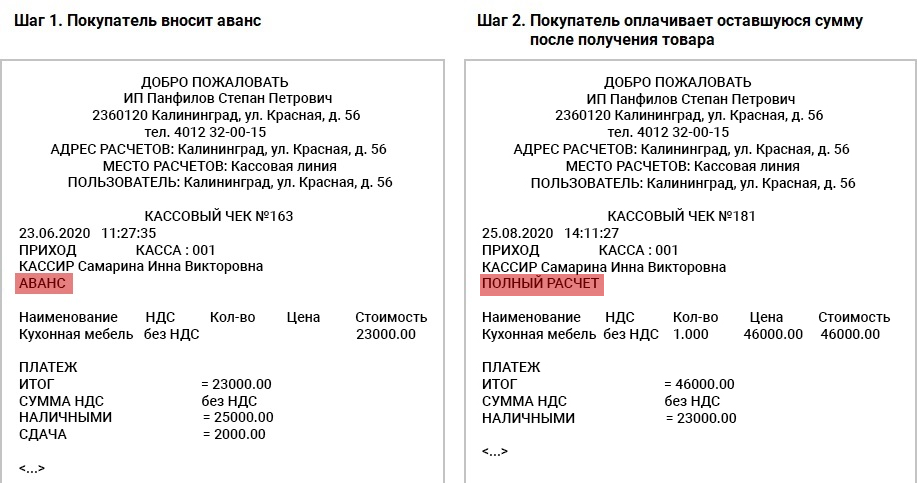

— аванс — «АВАНС»;

— полная оплата с учетом аванса предоплаты при передаче товара — «ПОЛНЫЙ РАСЧЕТ»;

— частичная оплата с передачей товара с последующей оплатой в кредит — «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ»;

— передача товара без его оплаты с последующей оплатой в кредит — «ПЕРЕДАЧА В КРЕДИТ»;

— оплата после передачи товара — «ОПЛАТА КРЕДИТА»

Наш ответ

По нашему мнению, при продаже организацией товара физическому лицу с рассрочкой оплаты для целей НДФЛ материальной выгоды от экономии на процентах не возникает. При этом следует учитывать, что в Письме ФНС России от 04.03.2014 N ГД-4-3/3665@ выражено противоположное мнение.

В соответствии с п. 1 ст. 210 Налогового кодекса РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 п. 1 которой доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Таким образом, одним из необходимых условий возникновения материальной выгоды от экономии на процентах является фактическое получение физическим лицом в пользование заемных (кредитных) средств от организации или предпринимателя.

Согласно п. 1 ст. 807, п. 1 ст. 819 гл. 42 Гражданского кодекса РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

На основании ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческого кредита), если иное не установлено законом.

К коммерческому кредиту, соответственно, применяются правила гл. 42 ГК РФ, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

В силу п. 1 ст. 489 ГК РФ договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку.

В этом случае происходит исполнение покупателем обязательства по оплате товара установленным в договоре способом (в рассрочку). Фактического получения покупателем денежных средств в заем (в кредит) от продавца при этом не происходит.

На основании изложенного полагаем, что пп. 1 п. 1 ст. 212 НК РФ на случай предоставления коммерческого кредита не распространяется и в рассматриваемой ситуации при продаже организацией товара физическому лицу с рассрочкой оплаты для целей НДФЛ материальной выгоды от экономии на процентах не возникает.

Тем не менее в Письме ФНС России N ГД-4-3/3665@ указано, что, если условиями договора купли-продажи предусматривается положение о предоставлении покупателю коммерческого кредита в форме рассрочки платежа, заключение налогоплательщиком такого договора возможно квалифицировать как предоставление физическому лицу организацией беспроцентного займа, что в силу положений пп. 1 п. 1 ст. 212 НК РФ свидетельствует о получении налогоплательщиком материальной выгоды, подлежащей обложению НДФЛ в установленном порядке.

Онлайн-касса при продаже товара в кредит

Согласно изменениям, внесенным в ФЗ-54, со 2-го полугодия 2017 года организации и ИП, совершающие расчеты с покупателями с применением ККТ, обязаны перейти на онлайн-кассы. Внедрение онлайн-касс производится поэтапно в следующем порядке:

- с 01.07.2017 года применение онлайн-касс обязательно для ИП и юрлиц на УСН и ОСНО;

- с 01.07.2024 года на онлайн-кассы переходят ИП с сотрудниками при условии применения предпринимателями ЕНВД или ПСН, а также юрлица на ЕНВД вне зависимости от наличия и количества сотрудников;

- с 01.07.2024 года онлайн-кассы обязаны применять ИП без сотрудников на ЕНДВ и патенте.

Субъекты хозяйствования, реализующие товары в кредит, переходят на онлайн-кассы в общем порядке – в соответствие с организационной формой (юрлицо/ИП) и применяемой системой налогообложения (УСН/ОСНО/ЕНВД/ПСН).

Наш ответ

С 3 июля 2018 г. при выдаче наличными займа, предоставленного для оплаты товаров (работ, услуг), в общем случае нужно использовать ККТ. ККТ применяется при расчетах, а эта операция отнесена к расчетам в ст. 1.1 Закона о применении ККТ (п. 1 ст. 1.2 Закона о применении ККТ).

Соответственно онлайн-касса применяется в обеих ситуациях.

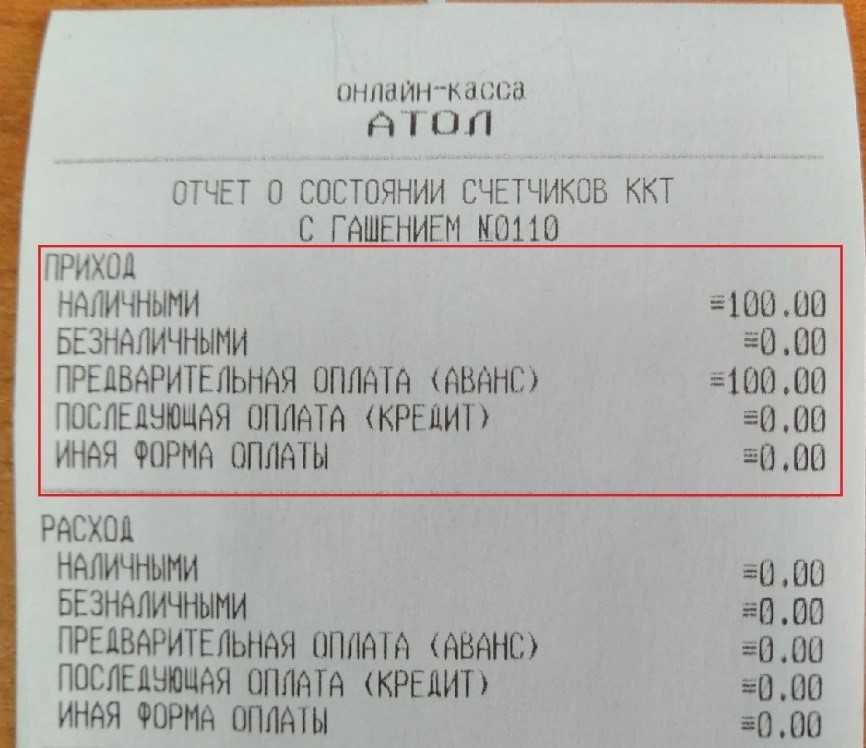

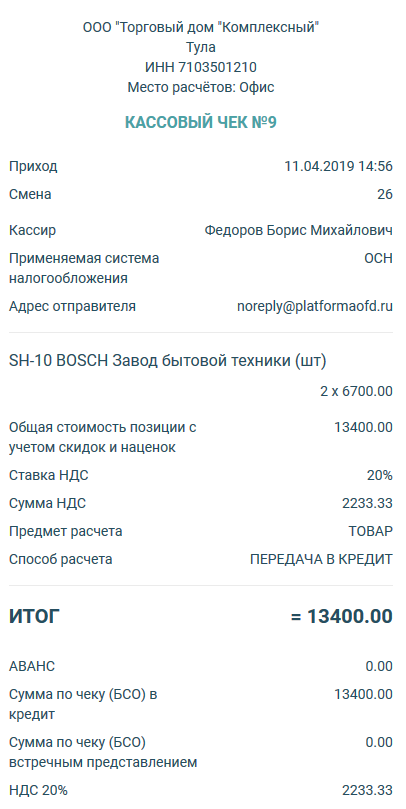

ФНС России указала, что по вопросам, связанным с осуществлением расчетов в кредит, и при рассрочке платежа следует учитывать Приказ ФНС России от 21.03.2017 N ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее — Приказ), предусматривающий три версии форматов фискальных документов, а также соответствующие признаки способа расчета.

Среди прочего, согласно п. 1 ст. 4.7 Федерального закона N 54-ФЗ продавец обязан печатать на чеке:

— признак расчета;

— наименование товаров, работ, услуг, а также их количество, цену за единицу;

— сумму расчета;

— форму расчета (наличные или электронные средства платежа) и сумму оплаты наличными или электронными средствами платежа.

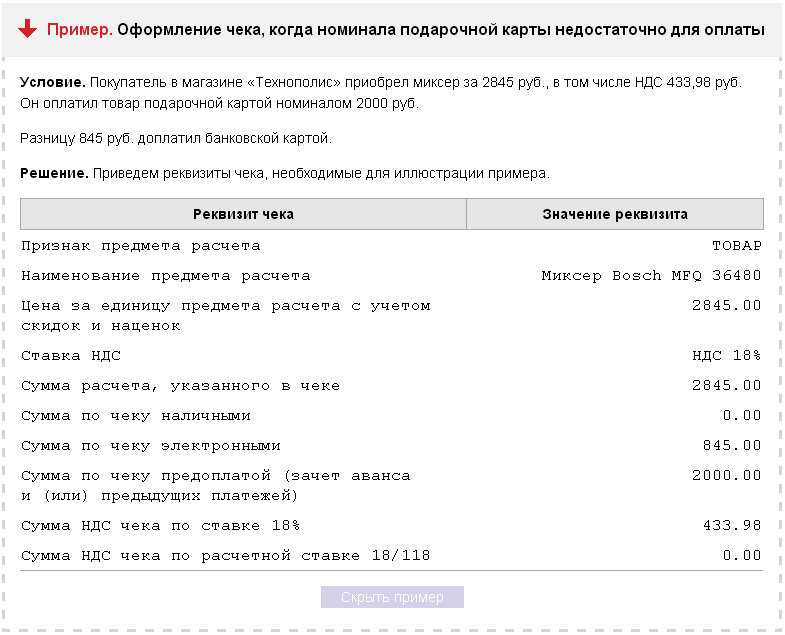

Согласно Приложению N 2 к Приказу (таблица 19) к реквизитам, содержащимся в кассовом чеке, относятся в том числе:

— признак расчета (тег 1054);

— сумма расчета, указанного в чеке (БСО) (тег 1020);

— предмет расчета (тег 1059);

— сумма по чеку (БСО) постоплатой (в кредит) (тег 1216).

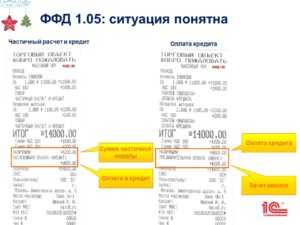

Сведения о предмете расчета дополняются в том числе признаком способа расчета, признаком предмета расчета и наименованием предмета расчета (теги 1214, 1212, 1030) (таблица 20 Приложения N 2 к Приказу. В частности, признак способа расчета может иметь несколько оснований для случаев постоплаты (таблица 28 Приложения N 2 к Приказу) с соответствующими значениями реквизита:

— частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит (значение реквизита «5»);

— передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит (значение реквизита «6»);

— оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита) (значение реквизита «7»).

Следовательно, функции онлайн-ККТ должны предусматривать отражение и таких торговых операций, как продажа товара в кредит или в рассрочку.

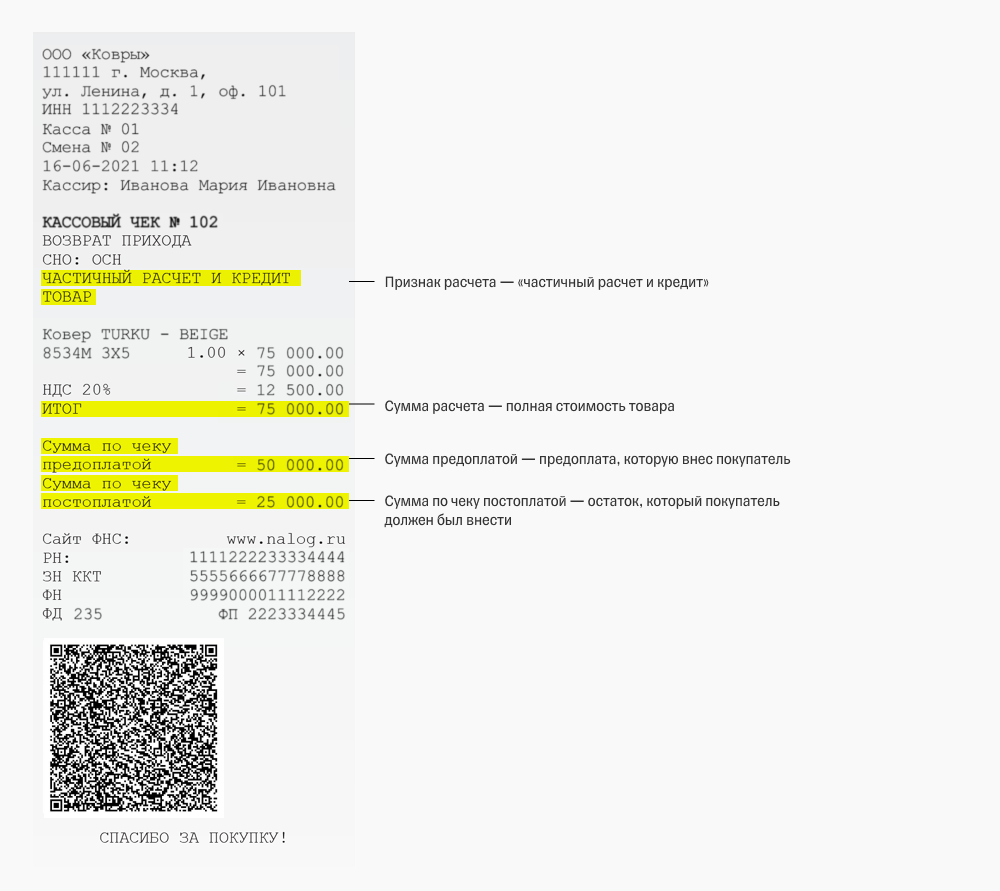

Кроме того, примеры описания кассового чека по расчетам в рассрочку приведены в Методических рекомендациях по описанию формирования кассовых чеков (ч. 4), размещенных на сайте ФНС России в разделе «Форум по новому порядку применения контрольно-кассовой техники». Как следует из примера, если часть стоимости товара оплачивается при его приобретении, а остальная часть в рассрочку, то в первом чеке ККТ среди прочего отражаются:

— по тегу 1214 — значение реквизита «5»;

— по тегу 1212 — значение реквизита «1»;

— по тегу 1030 — наименование товара;

— по тегу 1020 — полная стоимость товара;

— по тегу 1216 — сумма рассрочки.

При оплате платежа при рассрочке в чеке среди прочего отражаются:

— по тегу 1214 — значение реквизита «7»;

— по тегу 1212 — значение реквизита «10»;

— по тегу 1030 — оплата кредита за товар;

— по тегу 1020 — сумма фактической оплаты.

При отказе покупателем от товара, просто оформите чек «Возврат прихода».

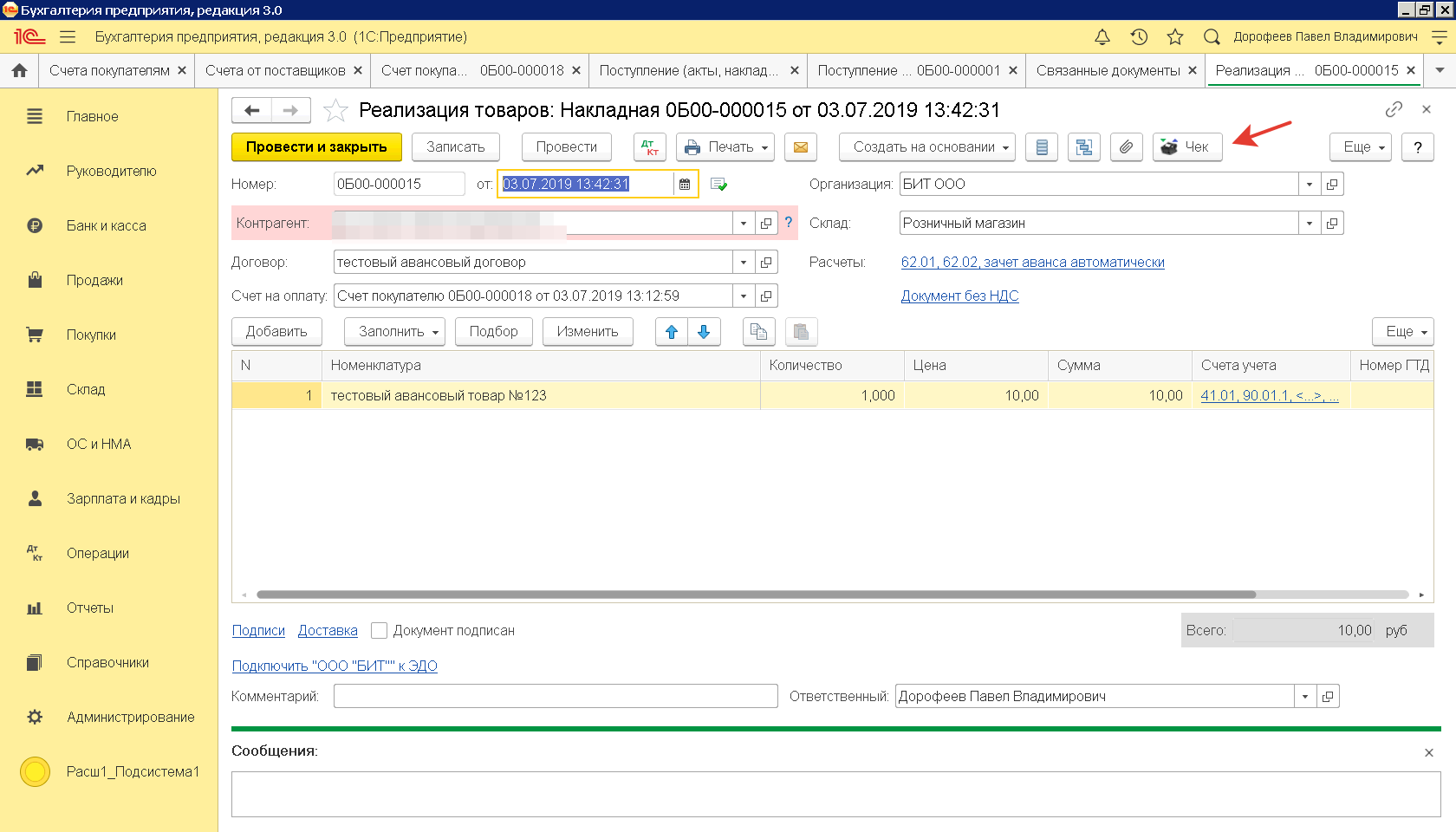

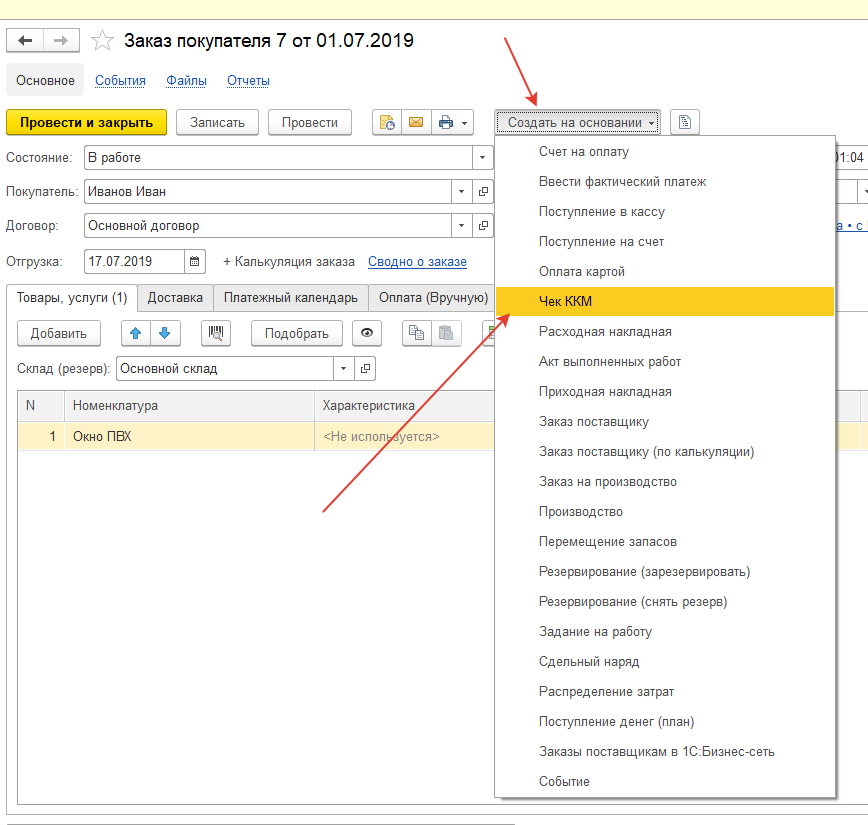

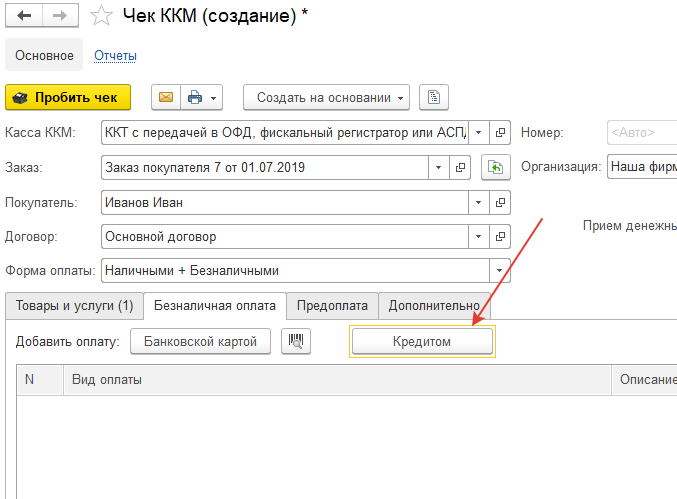

Оплата через Заказ покупателя.

Открываем Заказ покупателя, нажимаем кнопку Создать на основании и выбираем Чек ККМ

Откроется карточка Чек ККМ уже заполненная по данным из Заказа покупателя

В карточке в табличной части переходим во вкладку Безналичная оплата. В шапке вкладки нажимаем кнопку Кредитом

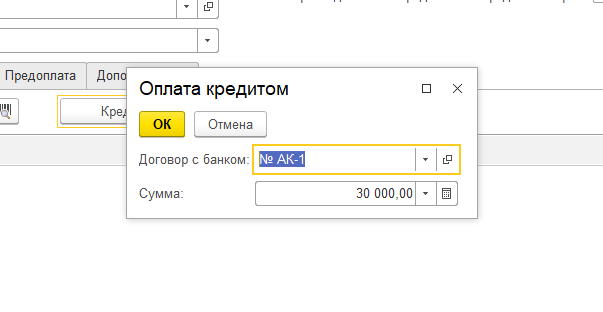

Автоматически откроется окно выбора банка и суммы оплаты

Выбираем договор с нужным Банком и проверяем сумму оплаты и нажимаем ОК

Во вкладке создается строка с основными данными по кредиту, а в нижней части карточке видим суммы и тип списания – проверяем правильность заполнения (в нижней части оплата по Кредиту проходит как оплата по Платежной карте)

Нажимаем кнопку Пробить чек

Форматы и сроки их действия

Приказа ФНС от 21.03.2017 № ММВ-7-20/229@ ввел в действие одновременно три версии формата фискальных документов:

- ФФД 1.0 — для взаимодействия с фискальным накопителем 1.0,

- ФФД 1.1 для взаимодействия с накопителем 1.1,

- ФФД 1.05 — переходный, при котором ККТ оперирует расширенным количеством реквизитов с тем же ФН 1.0.

Формат 1.0 уже признан недостаточно подробным, по нему невозможно сделать определенных выводов о действительных хозяйственных операциях. Так что тем же приказом установлен срок окончания действия формата фискального накопителя 1.0 – 1 января 2019 года.

Ограничений по времени формата 1.05 пока не предполагается. Поэтому, перейдя на этот формат, можно спокойно работать еще, как минимум, лет пять.

Продажа товаров в кредит: общие положения и порядок оформления

На сегодняшний момент реализация товаров в кредит справедливо считается одним из самым эффективных способов расширения целевой клиентской аудитории и, как результат, повышения объема продаж. Практически каждая торговая точка, реализующая потребительские товары, предлагает покупателю оплату товара частями – путем оформления рассрочки или предоставления банковского кредита.

Особенности продажи товара посредством банковского кредитования и путем предоставления рассрочки магазином – в таблице ниже:

| Вид кредитования | Кредит предоставляет банк | Кредит предоставляет магазин |

| Документальное оформление кредитования |

|

|

| Порядок расчетов | В момент приобретения товара покупатель оплачивает продавцу часть его стоимости (например, 30%). Остаток стоимости товара продавцу перечисляет банк. В соответствие с договором банковского кредитования, покупатель выплачивает банку суммы по кредиту в установленном размере. | При покупке товара покупатель вносит оплату частично, в установленном размере. Остаток задолженности погашается покупателем в виде ежемесячных платежей на счет продавца. При оформлении поручения-обязательства КР-2, платежи вносит работодатель должника. |

Продажа товаров в кредит или в рассрочку — какие преимущества для компании?

Если человек не может себе позволить одномоментно купить товар, но очень хочет его приобрести, он воспользуется услугами кредитования. Если в одном магазине такой услуги нет, то, несмотря на свою лояльность, скорее всего, он пойдет в другой магазин.

Отметим, что все больше людей готовы оформлять кредитные договоры, чтобы приобрести товары, работы, услуги. Но кредитами пользуются не все. Есть стереотипы о том, что везде обман, кругом переплаты свыше стоимости товара, и часть клиентов ни при каких обстоятельствах не воспользуются даже самыми выгодными условиями кредитования.

Сейчас для розничной торговли предлагают такие типы кредитов:

• банковский потребительский кредит. Оформляется в банке. Не имеет значения, что будет приобретено на полученные кредитные средства, они перечисляются покупателю;

• целевой кредит в месте продажи. Оформляется, как правило, в магазине, а не в банке. Цель кредита — приобретение конкретного товара или товаров. Деньги перечисляются сразу продавцу в банк, минуя покупателя;

• целевой банковский кредит. Аналогичен предыдущему варианту, но кредитные документы оформляются в самом банке, а не в месте реализации товара;

• кредитные карты. Как правило, устанавливаются лимиты по предельной сумме, срокам погашения, высокие проценты. После полного погашения задолженности кредит возобновляется.

Для организаций торговли самый распространенный и самый выгодный способ — организовать в точке продажи (магазине) зону для экспресс-оформления кредита на продукцию (как правило, на оформление и одобрение требуется не более 20 минут). Это так называемое POS-кредитование (point of sale), что дословно переводится как точка продажи.

Что привлекательно для покупателя:

• не нужно собирать подтверждающие документы (справки 2-НДФЛ, копии трудовой книжки и т. д.) — в данном случае кредит оформляется по паспорту, СНИЛС или ИНН;

• не нужно долго ждать согласования — одобрение или отказ от банка приходят за несколько минут.

Алгоритм получения POS-кредита предельно прост:

Кто больше рискует: покупатель, продавец или банк?

В этой цепочке больше всего рискует банк, ведь кредит оформляется с минимальными требованиями, по минимальному количеству документов и с минимальными временными затратами. По статистике большое количество таких кредитов не возвращается.

Покупатель не сильно рискует — он получает товар в день обращения, при этом не имея при себе денег.

Продавец не рискует, потому что ему деньги переводит банк, а получение денег потом от клиента — забота самого банка.

Банки, как правило, стараются минимизировать свои риски и навязать (практически обязать) своих клиентов оформлять страхование, завышают процентные ставки для POS-кредитований, устанавливают ограничения по максимальной сумме кредитования.

Как купить товар в кредит в самом магазине

Рассмотрим технологию покупки товара в кредит непосредственно в магазине. Рассмотрим это на примере уже упомянутой выше сети магазинов М-Видео. Как купить бытовую технику, электронику в кредит? Технология не отличается и в других магазинах, но в этой сети ввиду огромного потока клиентов, продажа товара в кредит отточена до мелочей – сделано всё для того, чтобы клиент был занят только выбором товара. Краткая схема приведена выше. Детально процесс происходит так:

- Выбор товара. Говорите консультанту, что хотите купить этот товар в кредит. Вам выписывают специальную квитанцию, с которой нужно пройти в кредитный отдел. Часто на ценниках в подобных сетях подписывают сумму ежемесячных платежей, показывая насколько доступен этот товар. Не обольщайтесь, Вам еще предстоит узнать точную сумму переплаты.

- Выбор банка. Для этого можно ознакомиться с рекламными листовками банков, или расспросить консультантов про условия. На этом этапе нужно узнать полную стоимость покупки с учетом процентов, а также размеры ежемесячных платежей.

- Заявка на кредит. Для этого предоставляете документы, чаще всего только паспорт, но для верности можно предоставить справку 2-НДФЛ и копию трудовой. Что еще попросят Вас в магазине? Номер телефона работодателя, с которым свяжутся во время ожидания заявки. Также консультант задаст ряд других вопросов – о семейном положении, времени работы и другие. В момент ожидания, служба безопасности банка проверит заемщика на предмет его трудоустройства, связавшись по контактным номерам с работодателем, и изучит кредитную историю. Так что, не стоит думать, что ожидание связано с простым вбиванием данным в программу.

- Оформление кредита и заключение кредитного договора. Решение о выдаче кредита занимает 10-30 минут. Консультант сообщит Вам решение, а также придет оповещение по номеру телефона. Далее изучаете стандартный договор, подписываете. Получаете один из его экземпляров на руки, и с ним график ежемесячных платежей.

- Получаете товар. На кассе оплачиваете первоначальный взнос и далее идете получить товар.

Отметим, что в небольших магазинах нет специального кредитного отдела. Чаще всего, они отправляют в один из крупных магазинов или напрямую в банк. Случай из жизни: оформление кредита на покупку дубленки в меховом магазине было оформлено в одном из филиалов сети магазинов бытовой техники и электроники DNS.

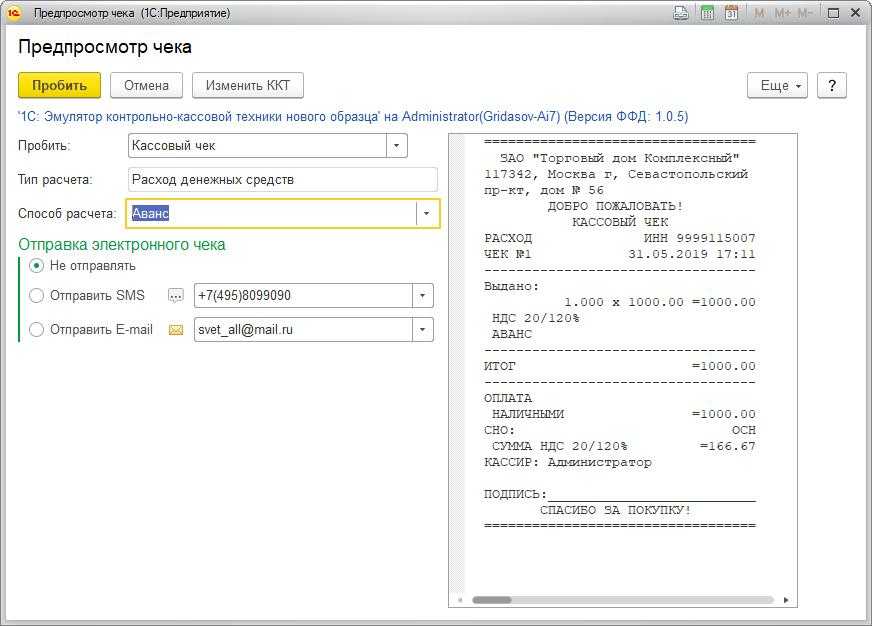

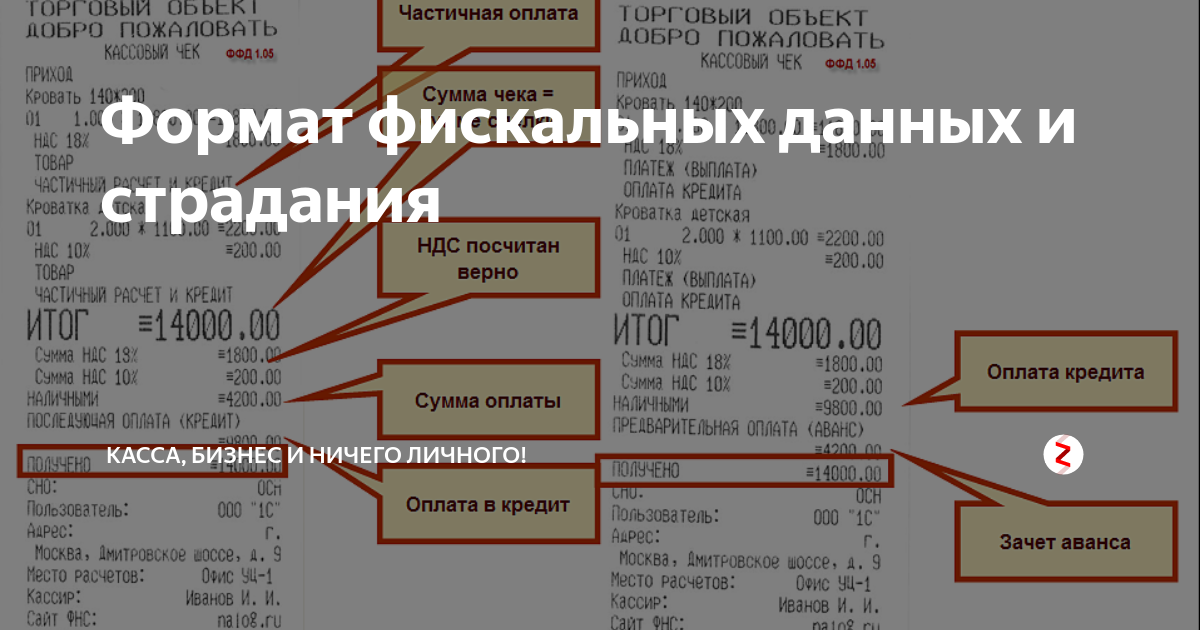

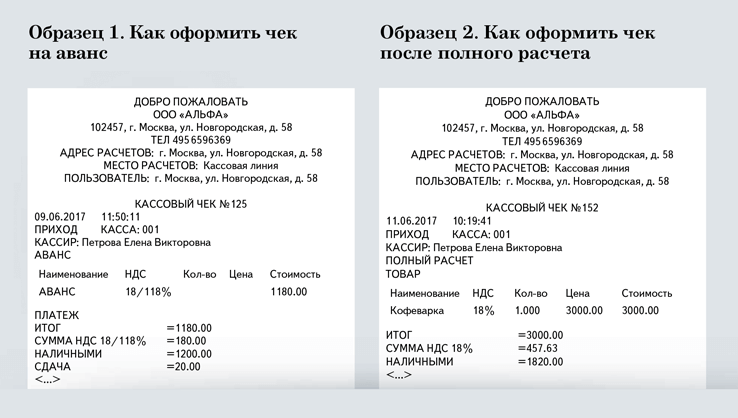

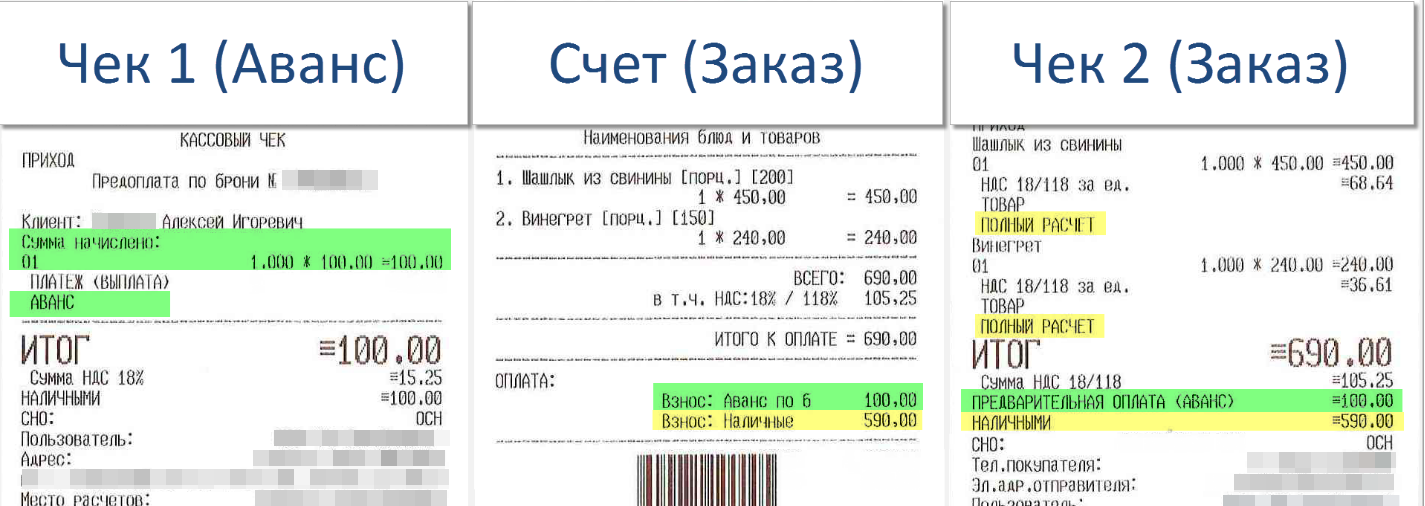

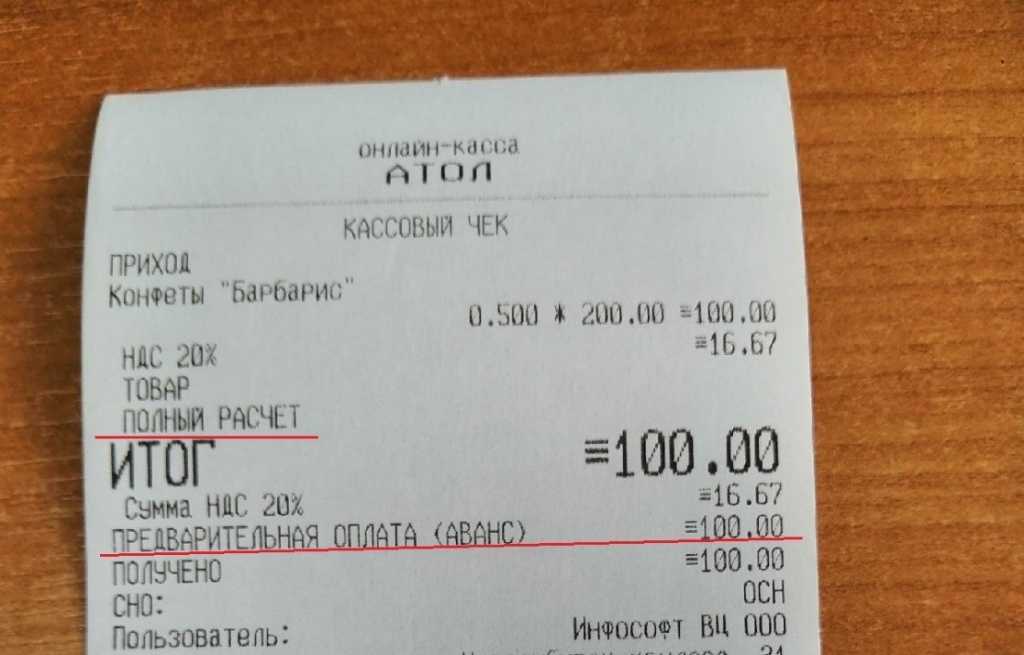

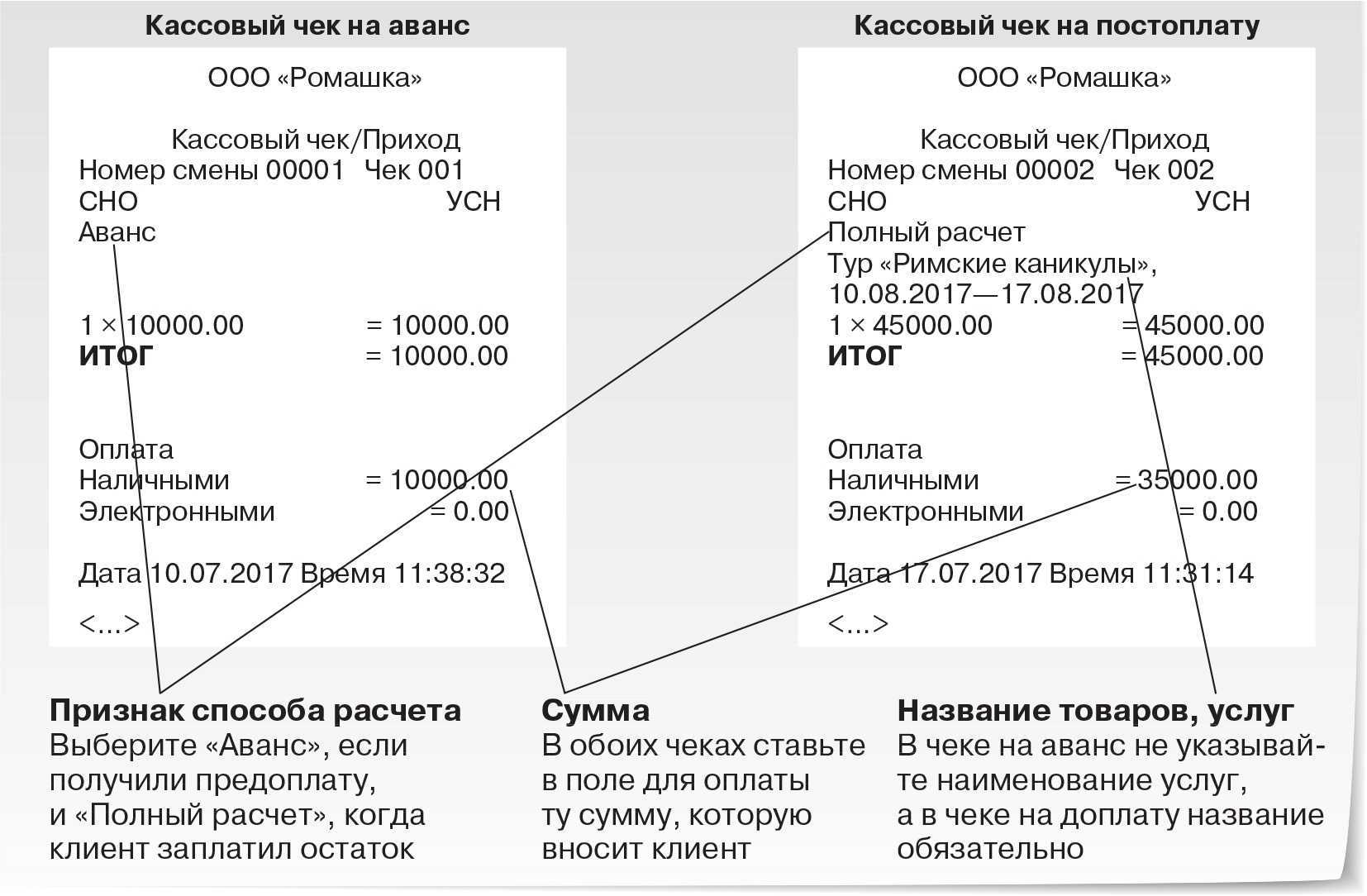

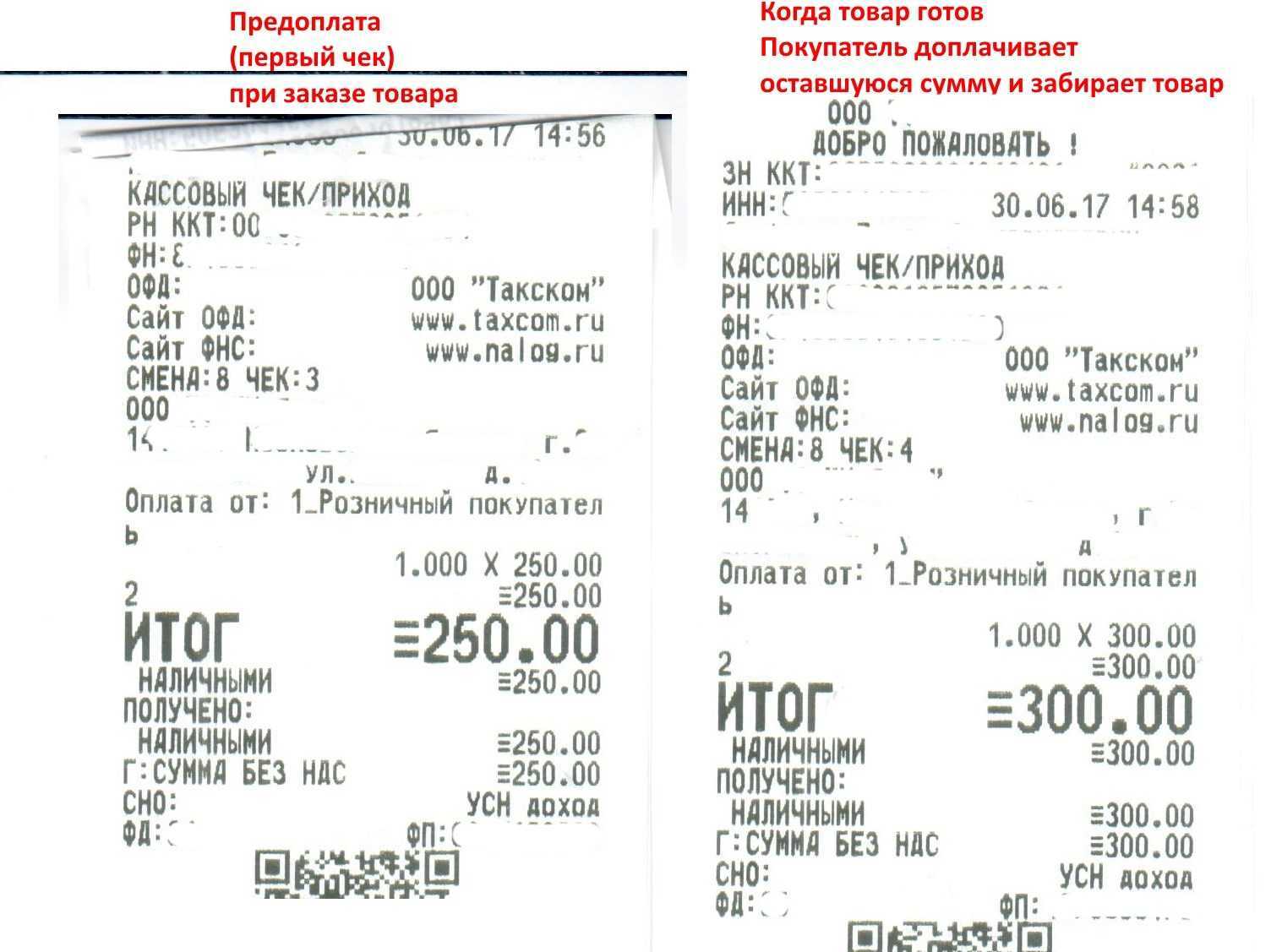

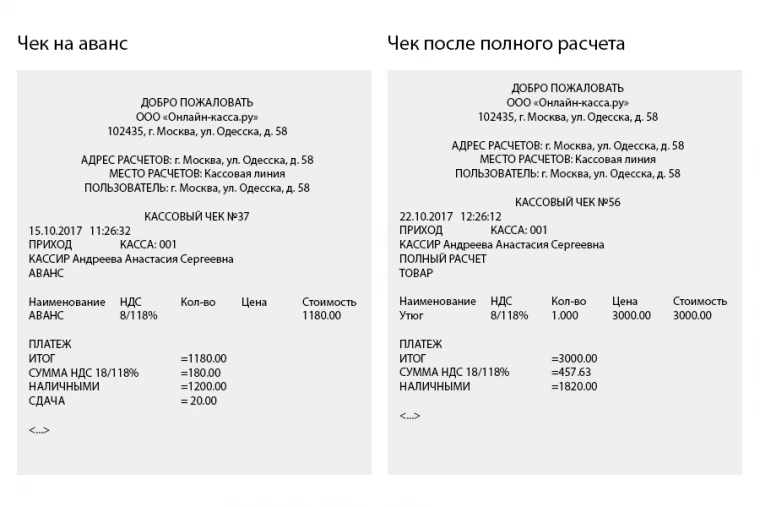

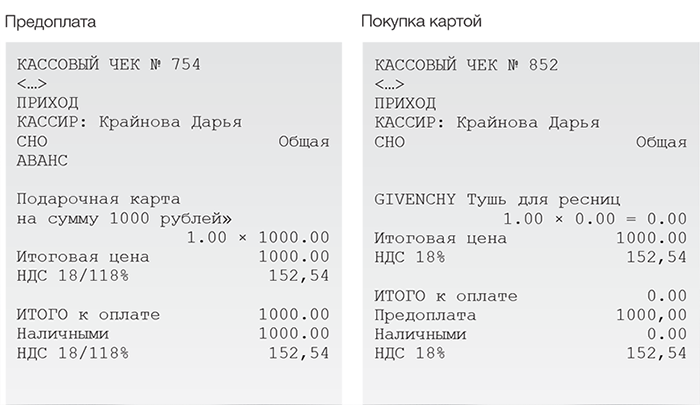

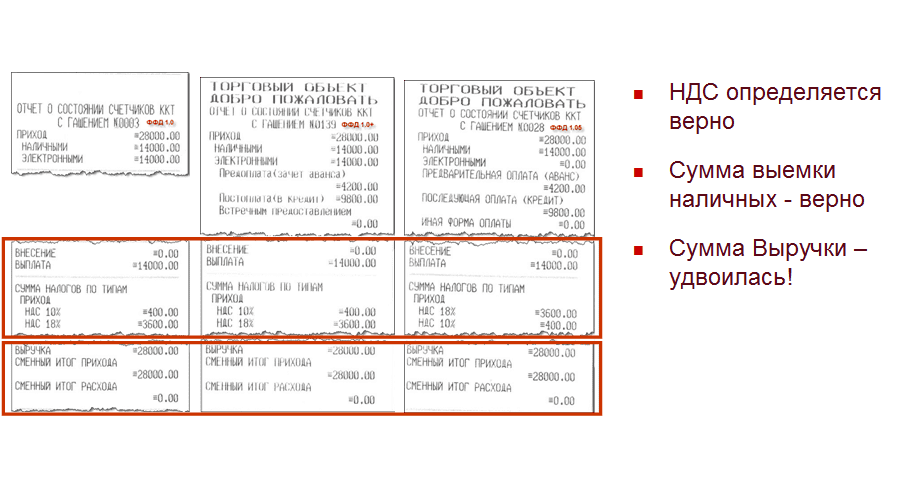

Реквизиты чека аванса или предоплаты

Особенно заметна разница между бумажной и электронной формами кассовых чеков при работе с предоплатой и постоплатой, при которых формируются дополнительные признаки, обычно не отражающиеся в бумажной форме кассового чека

Поэтому так важно правильно настроить кассовый аппарат и правильно сформировать фискальный документ при получении предварительных платежей, аванса, передаче в кредит и оплате кредита

Здесь приведены образцы кассовых чеков, отпечатанных на кассовом аппарате, и тех же чеков в электронной форме, отправленных в ФНС через оператоа фискальных данных Такском.

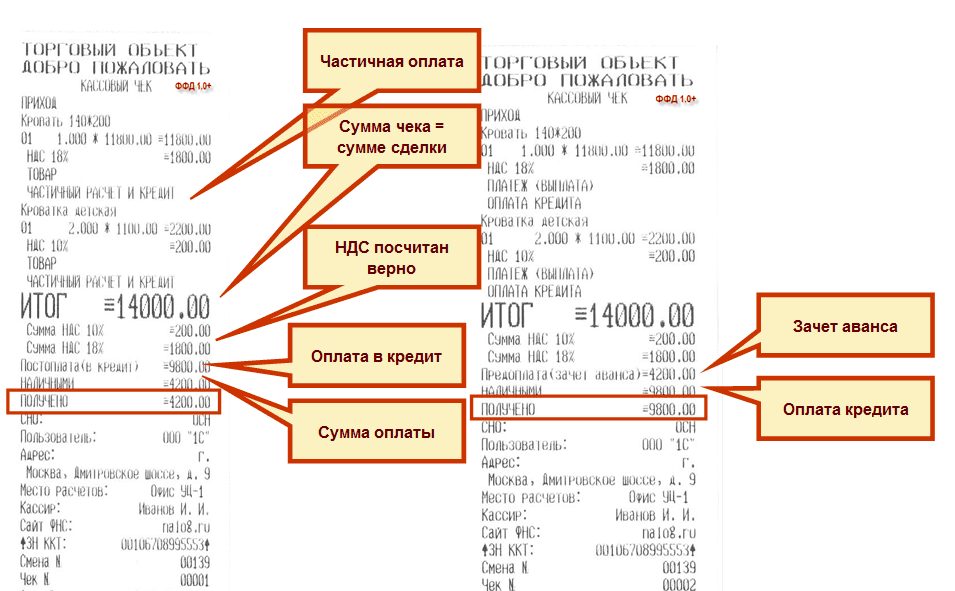

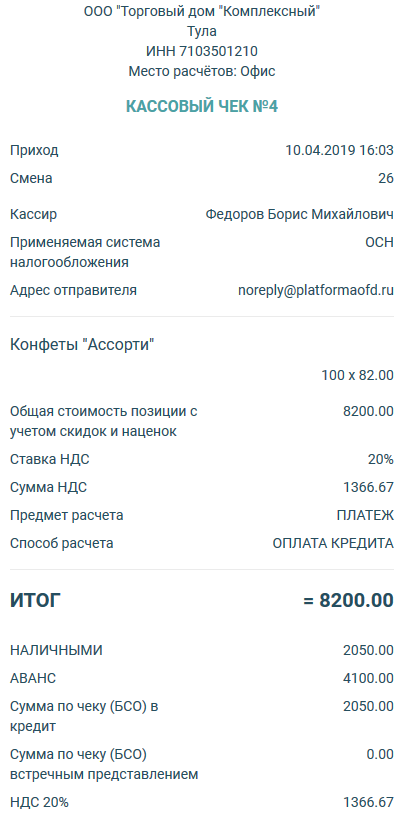

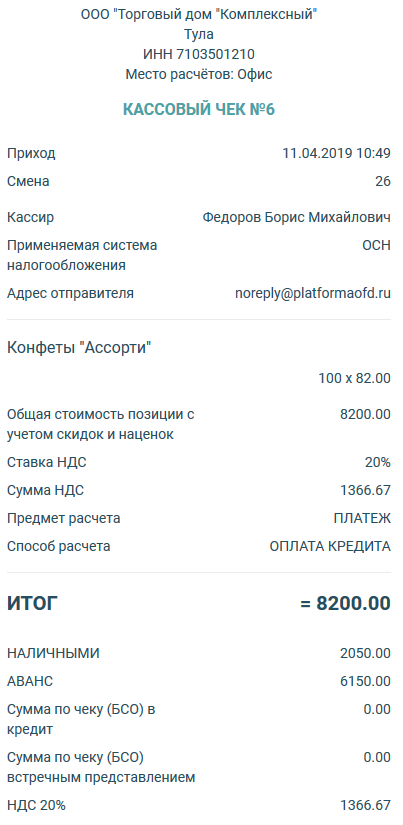

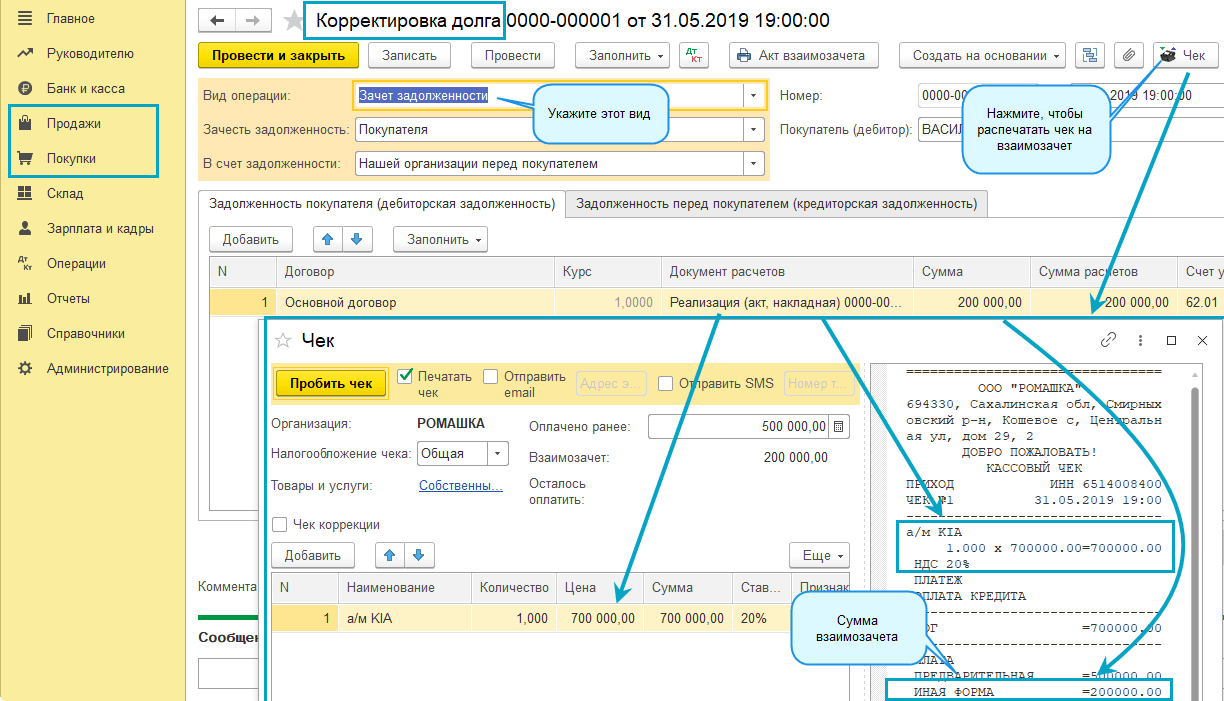

Принятие постоплаты от клиента (оплата кредита)

Товар клиенту мы передали, но за ним остался долг в размере 50% от суммы заказа

Неважно на сколько платежей мы разобьем оставшуюся сумму, чеки будут иметь одинаковую структуру: единственное отличие будет в суммах, которые будем получать по факту от клиента. Разобьем, например, оставшуюся сумму на 2 одинаковых платежа по 25% от суммы заказа

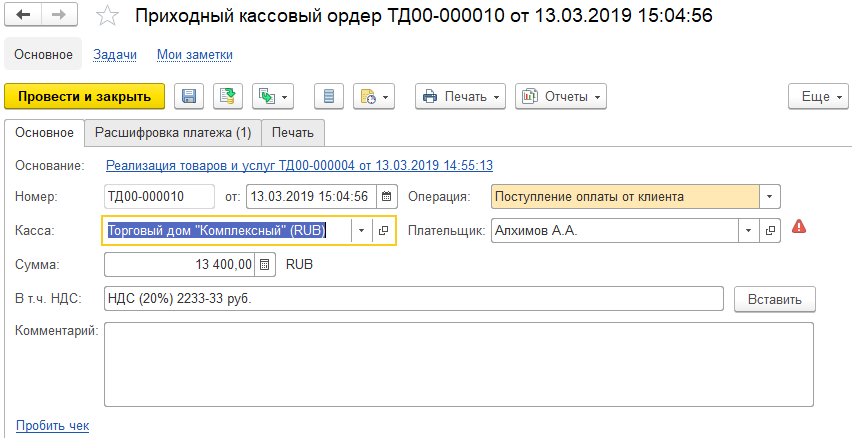

Для регистрация каждой оплаты необходимо будет ввести на основании документа реализации ПКО:

Вид кассового чека:

Для отражения постоплаты (оплата кредита) используется снова признак предмета расчета «ПЛАТЕЖ», а способ расчета – «ОПЛАТА КРЕДИТА» (таблицы 28 и 29 приложения 2 к приказу от 21.03.2024 № ММВ-7-20/229@).

В расшифровке платежа снова видим фактически полученную сумму ДС (строка «НАЛИЧНЫМИ»), информацию о ранее полученной оплате («АВАНС») и остаток оплаты («Сумма в кредит»).

И, наконец, при внесении последнего платежа чек будет выглядеть следующим образом:

Настройка

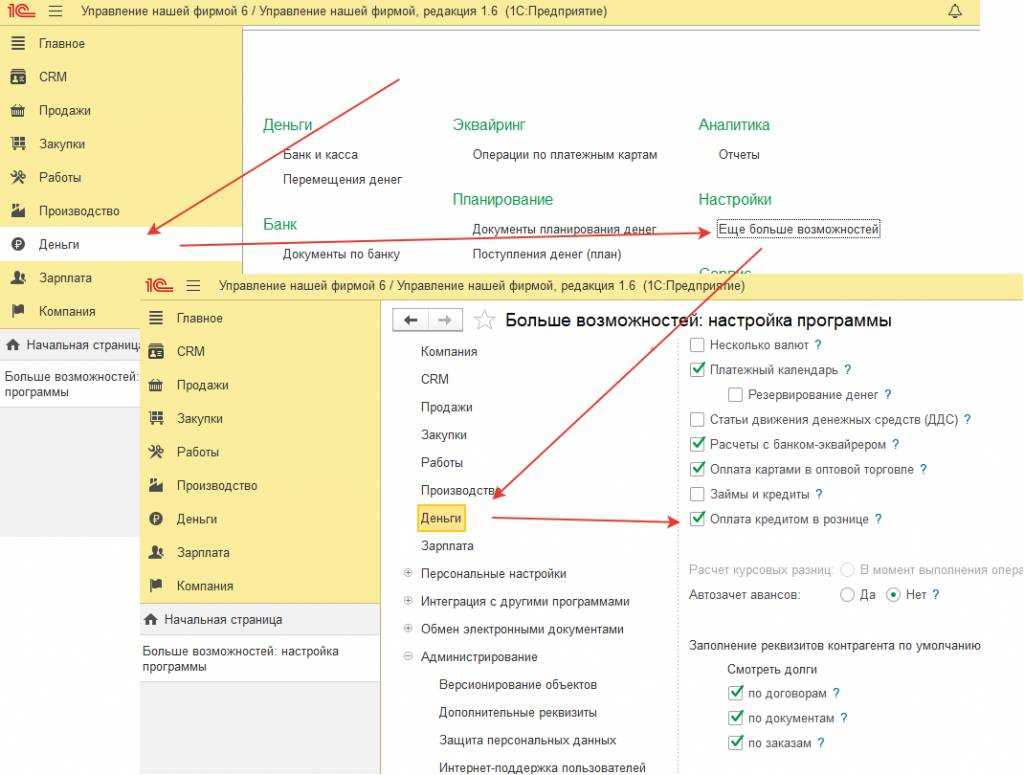

Работа с оплатой кредитом в розничной торговле в 1С Управление Нашей фирмой напрямую зависит от блока розничных продаж и настроек оплаты картами, так как модуль продажи в кредит основан на модуле оплаты картами. Для подключения оплаты кредитом необходимо подключить ККТ и Эквайринг и произвести необходимы настройки.

Включить модуль Оплата кредитом в рознице в 1С УНФ можно в разделе Деньги — Еще больше возможностей — поставить галочку Оплата кредитом в рознице

Теперь во всех документах, связанных с розничными продажами, появилась возможность создать оплату кредитом.

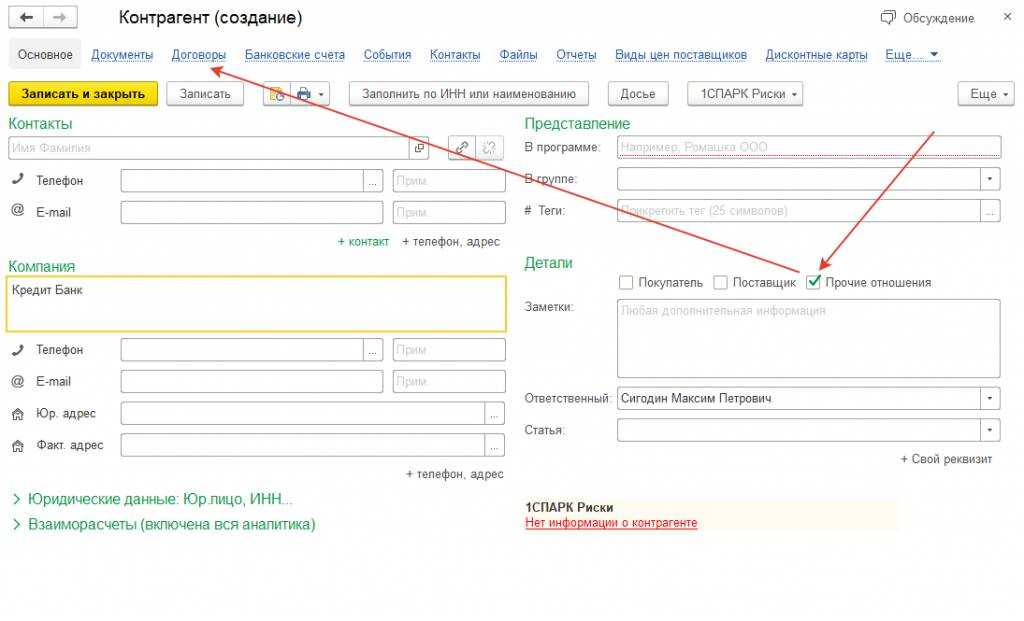

Для оплаты кредитом в УНФ необходимо создать контрагента (Банк) и договор с указанием что это кредитный договор.

Тип отношений с контрагентом желательно поставить Прочие отношения.

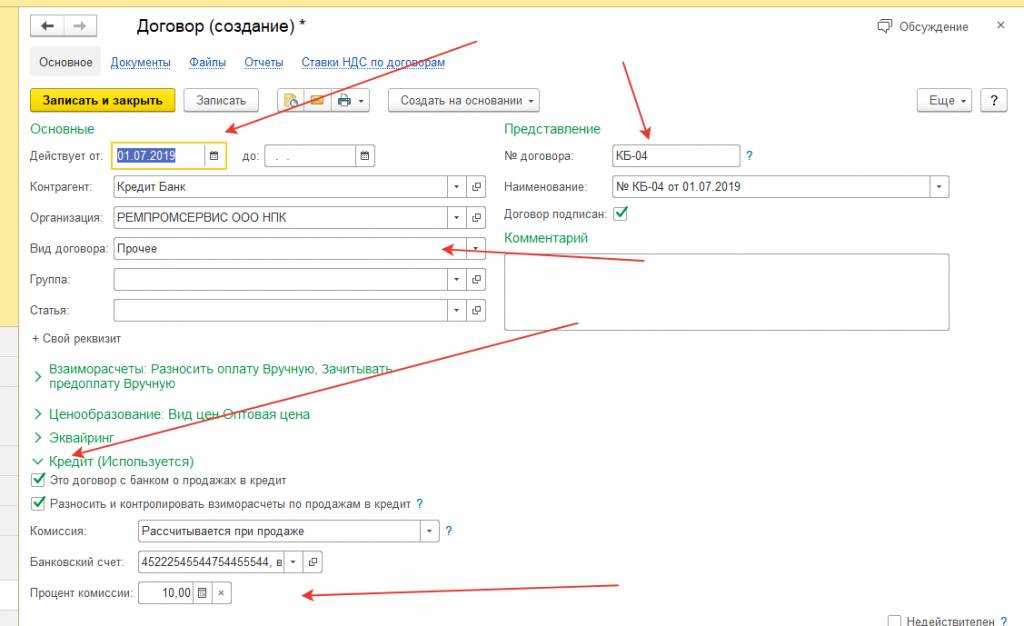

После создания карточки контрагента, во вкладке Договоры

создаем договор с видом Прочие

Строки Действует от до и № договора заполняем из подписанного договора.

В нижней части карточке разворачиваем блок Кредит и ставим галочке подтверждения что это договор с банком о продажах в кредит. При необходимости и по желанию заполняем остальные поля блока.

Модуль 1С Управление Нашей Фирмой Оплата кредитом в рознице настроен.

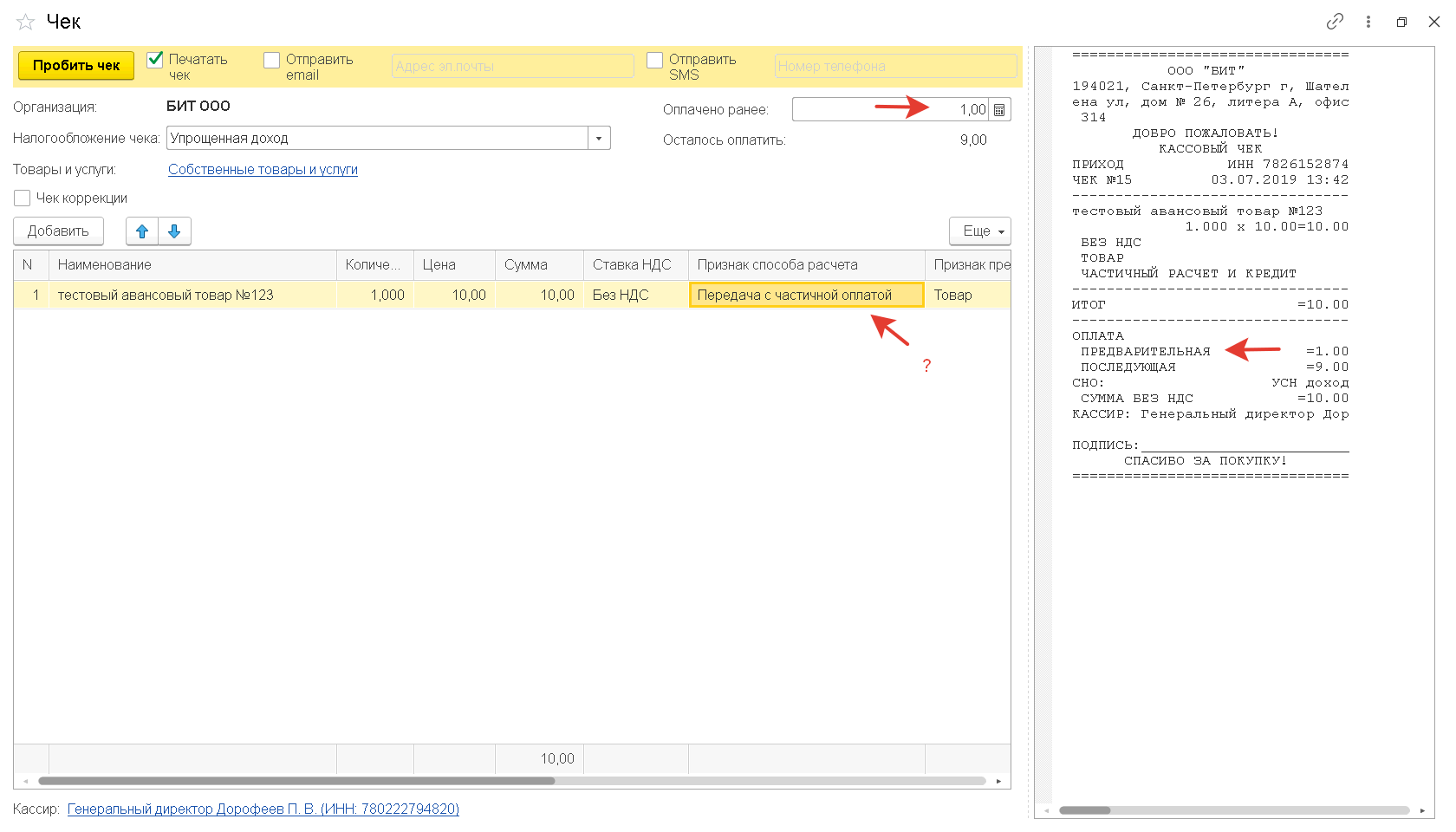

Вариант 2. Постоплата

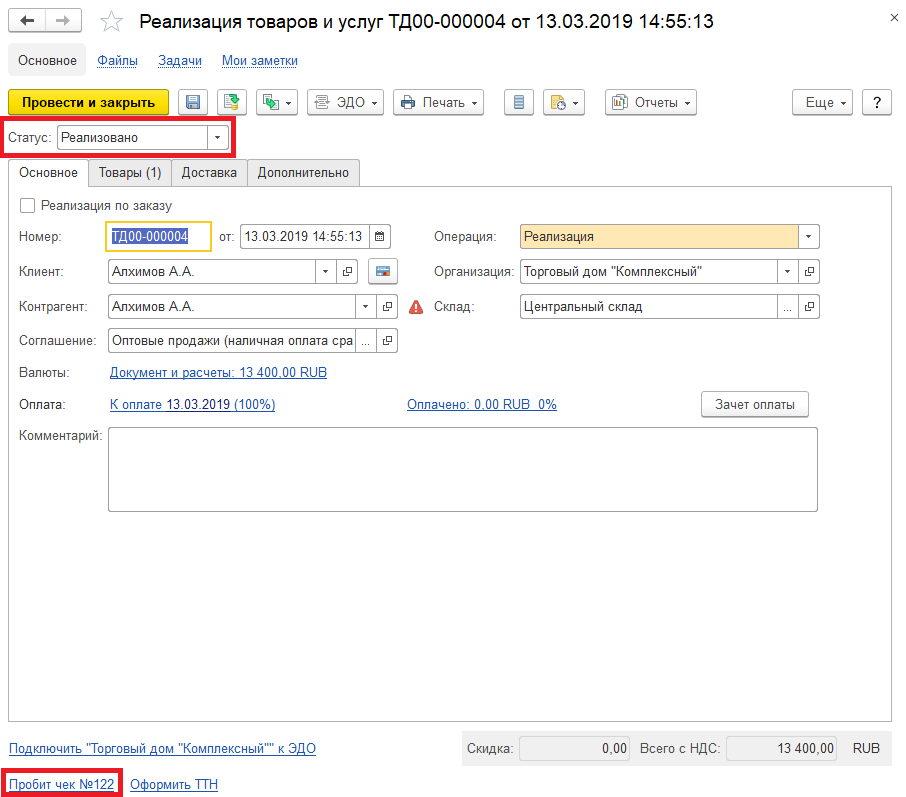

Рассмотрим тот же самый случай, но поменяем очередность пробития чеков: сначала передадим товар клиенту, а потом примем от него полную оплату. В этом случае можно не оформлять документ «Заказ клиента». Начнем сразу с рассмотрения оформления реализации товаров (его можете ввести как отдельный документ, так и ввести его на основании заказа): оформим реализацию и пробьем из нее чек для отражения факта передачи товаров покупателю

Обратите внимание, чек можно пробивать из документов в статусе «Реализовано»:

В чеке ожидаемо видим признак предмета расчета «Товар» (так как отражаем факт передачи товара покупателю) и способ расчета «Передача в кредит», при этом мы передали товар без принятия оплаты, и вся сумма полностью попала в графу «Сумма в кредит»:

Дальнейшие расчеты оформляются документами принятия оплаты: сколько платежей внесет покупатель – столько документов введем и столько пробьем чеков. Напомню, мы сейчас рассматриваем случай, когда товар мы передаем покупателю сразу вместе с получением оплаты от него. Поэтому нам достаточно оформить на основании реализации товаров документ оплаты (например, ПКО) и пробить из него чек.

Так как товары мы уже передали, признак предмета расчета в чеке будет «Платеж», а способ расчета – «Оплата кредита»; оплату принимаем мы на полную сумму, поэтому в расшифровке вся сумма будет в строке «Наличными»:

Отсрочка (рассрочка) оплаты услуг как предоставление коммерческого кредита

Отсрочка (рассрочка) оплаты оказанных услуг может рассматриваться как предоставление заказчику коммерческого кредита (п. 1 ст. 823 ГК РФ).

В судебной практике нет однозначного решения вопроса о том, в каких случаях можно считать коммерческий кредит предоставленным. В большинстве случаев суды придерживаются позиции, в соответствии с которой установление отношений по коммерческому кредитованию необходимо закрепить в договоре. Вместе с тем существует иной подход: коммерческое кредитование возникает при несовпадении моментов оплаты и встречного предоставления, даже если в договоре указание на выдачу коммерческого кредита отсутствует.

Если стороны не заинтересованы в том, чтобы на сумму, подлежащую уплате за оказанные услуги, начислялись проценты, в договор нужно включить условие, согласно которому отсрочка (рассрочка) коммерческим кредитом для заказчика не является и проценты на указанную сумму не начисляются.

Пример формулировки условия:

“Сумма, подлежащая уплате за оказанные исполнителем услуги, не является коммерческим кредитом для заказчика, проценты за пользование денежными средствами не начисляются”.

В случае когда стороны пришли к соглашению о начислении процентов на сумму, подлежащую уплате за оказанные услуги, в договор рекомендуется включить условие о предоставлении заказчику коммерческого кредита.

Пример формулировки условия:

“Заказчику предоставляется коммерческий кредит на сумму долга по оплате оказанных услуг”.

Размер и порядок уплаты процентов за пользование коммерческим кредитом

Если в договор включено условие о предоставлении заказчику коммерческого кредита, на сумму оплаты за оказанные услуги подлежат начислению проценты, если иное не предусмотрено законом или договором (п. 1 ст. 809, п. 2 ст. 823 ГК РФ).

Размер процентов за пользование коммерческим кредитом стороны, как правило, устанавливают в договоре. Если такое условие отсутствует, размер процентов определяется ключевой ставкой Банка России, действовавшей в периоды пользования кредитом (п. 1 ст. 809, п. 2 ст. 823 ГК РФ).

Исполнитель вправе требовать уплаты процентов с момента оказания услуг до момента их оплаты, если иное не предусмотрено законом или договором. Данные проценты заказчик должен выплачивать ежемесячно (п. 3 ст. 809 ГК РФ).

Размер процентов за пользование коммерческим кредитом стороны могут установить (п. 2 ст. 809 ГК РФ):

- выбрав годовую процентную ставку фиксированной величины;

- выбрав годовую процентную ставку изменяемой величины в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины;

- иным путем, позволяющим определить размер процентов на момент их уплаты.

Пример формулировки условия:

“За пользование коммерческим кредитом ежедневно начисляются проценты в размере __% от суммы долга. Начисленные проценты заказчик уплачивает единовременно при внесении платы за оказанные услуги”.

Как оформить покупку товара в кредит через интернет-магазин (не выходя из дома)

Также, покажем схему на примере М-видео. Технология не сильно отличается от оффлайного метода, разве что основные события будут разворачиваться в интернете и у Вас в прихожей, когда приедет курьер с документами. К онлайн-кредиту стоит подготовиться заранее – потребуются копии паспорта страницы с фото и с регистрацией.

Как оформить покупку товара в кредит через интернет?

- Также, выбираете товар на сайте. И выбираете вариант покупки «Кредит Онлайн» (на других сайтах по-другому называется). В разных магазинах есть различные ограничения на покупку товара, например в том же М-Видео, это минимальная цена товара 3 тыс. рублей, ограничение на количество покупаемых товаров.

- Заполняете онлайн анкету. Здесь же нужно будет выбрать кредитную программу банка и при желании рассчитать свои платежи. Вписываете свои паспортные данные и другие сведения в анкету. По указанным в анкете номерам работодателя, также как и при оформлении кредита в самом магазине, будет осуществлена проверка.

- Отправляете заявку, нажав кнопку «Отправить» и ждете несколько минут. В М-Видео и других крупных сетях, есть специальный таймер, который показывает, сколько осталось минут до рассмотрения заявки. (Чего только не сделают ради конвейерной выдачи кредитов). Спустя некоторое время получите уведомление на экране компьютера о решении по кредиту.

- Ждем курьера с договором и с товаром. После положительного решения по кредиту, с Вами свяжется сотрудник магазина для уточнения адреса и времени доставки. В оговоренное время приезжает курьер с товаром, и с кредитным договором. Изучаете его, подписываете, забираете одну копию себе вместе с подготовленным графиком платежей, даете курьеру первоначальный взнос, и получаете товар как при обычной курьерской доставке.

Важный момент: Если доставка платная – то она не входит в стоимость кредита, ее нужно оплачивать отдельно.

Поговорим о рассрочке

Это также можно считать альтернативой в ряде случаев, но, крупные магазины по факту ее не предоставляют. Здесь на лицо сильное влияние маркетинговых инструментов, которые пишут, что на товар действует рассрочка, а на самом деле происходит покупка в кредит.

Кредит или рассрочка — что лучше

Что лучше – взять товар в магазине в кредит или в рассрочку? Вообще в законодательстве нет такого понятия как «рассрочка», это такой обывательский термин, описывающий процесс разделения оплаты товара по времени. Кредит – это тоже, по сути, рассрочка.

В обыденной жизни считается, что рассрочка в магазине – это договор купли-продажи между покупателем и самим магазином с возможностью оплаты товара частями без лишних посредников. В этой схеме отсутствует банк со всеми вытекающими отсюда обстоятельствами.

Преимущества классической рассрочки по сравнению с товарным кредитом очевидны:

- минимальные проценты, а иногда и вообще их отсутствие. Если банки ориентируются на ключевую ставку ЦБ, то магазины ставят свою собственную ставку, а иногда и просто не ставят, считая приоритетным лишь продажу товара.

- отсутствие 3го участника – банка, упрощает процесс общения между участниками сделки. Это также облегчает и процедуру возврата товара.

- простота оформления рассрочки. При условии, что магазин предоставляет именно рассрочку, а не завуалированный товарный кредит, то процесс оформления проще. В этом случае, к примеру, не смотрят кредитную историю.

Но есть и недостатки:

редкость предложений. Магазинам гораздо проще не возиться с самостоятельно выданным займом, а переложить это на плечи банка. Поэтому, в подавляющем большинстве случаев предлагают именно товарный кредит, но, так упакованный маркетологами, что простому покупателю и не определить разницу.

В продолжение этого «минуса», почему магазинам не выгодно давать рассрочки. Это — задержка оборотных средств. В случае магазинных кредитов – банк перечисляет средства за товар магазину, и магазин спокойно распоряжается этими деньгами на покупку новой партии товара, как будто если покупатель внес их через кассу. Когда магазин самостоятельно даёт классическую рассрочку, он лишает себя значительной части оборотных средств.

ограниченность по срокам. Рассрочка крайне редко бывает больше чем на год. Поэтому, если в магазине предлагают якобы рассрочку со сроком больше 12 месяцев – Вам предлагают кредит.

Если Вам всё-так удалось купить товар в рассрочку, то рекомендуем обратить на один существенный момент:

Договор о рассрочке (он же договор купли-продажи с отложенными платежами) составляется самим магазином по своим собственным, УДОБНЫМ именно ему, условиям и правилам. Тот же банковский договор кредита, как никак, является стандартным, и деятельность банков тщательно регулируется Центробанком России. В договоре о рассрочке надо уточнить, как именно будут регулироваться отношения в случае ремонта и возврата товара. Также стоит выяснить, нет ли в подобном документе, «специальных условий» или обязательств, которые могут стать для Вас в будущем причиной лишних трат и проблем.