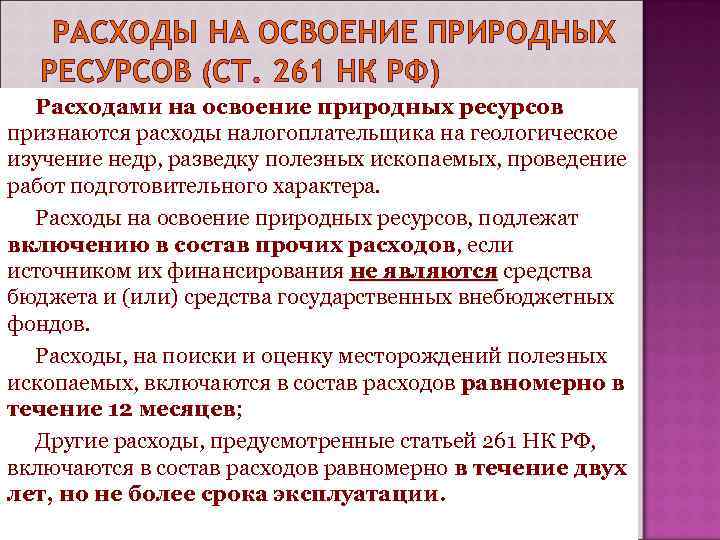

Другие расходы

Порядок признания расходов, не относящихся к конкретным объектам, зависит от их вида. Период признания расходов по видам представлен в таблице:

| Вид расходов | Период признания | Основание |

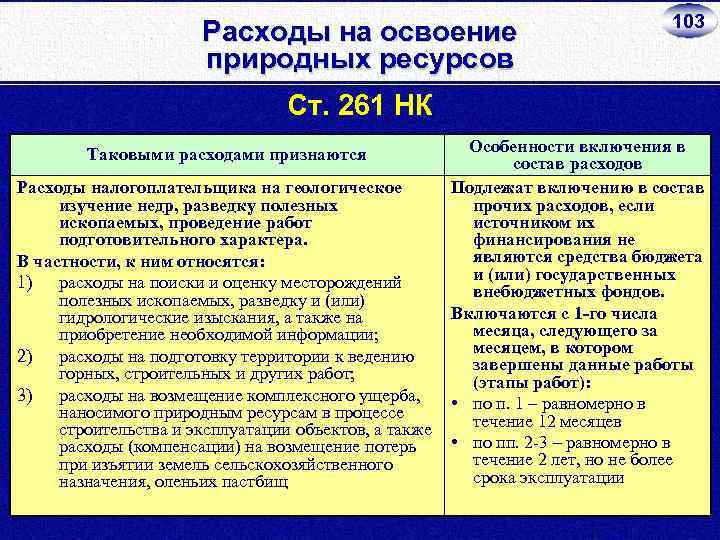

| На поиски и оценку месторождений полезных ископаемых (включая аудит запасов) | Равномерно в течение 12 месяцев | абз. 3 п. 2 ст. 261 НК РФ, письмо Минфина России от 27 ноября 2013 г. № 03-03-10/51227 (доведено до сведения налоговых инспекций письмом ФНС России от 5 февраля 2014 г. № ГД-4-3/1898) |

| На разведку полезных ископаемых и (или) гидрогеологические изыскания (на основании полученной лицензии или другого разрешения) | ||

| На геологоразведочные работы собственными силами по тем видам работ, которые выполнены по договорам с подрядчиками | ||

| На приобретение геологической и другой информации у третьих лиц (в т. ч. в государственных органах) | ||

| На проведение работ по зарезке боковых стволов эксплуатационных скважин | ||

| На подготовку территории к ведению горных, строительных и других работ | Равномерно в течение двух лет (но не более срока эксплуатации участка недр) | абз. 4 п. 2 ст. 261 НК РФ |

| На возмещение комплексного ущерба, наносимого природным ресурсам (в т. ч. по договорам с региональными и местными властями, а также с родовыми, семейными общинами коренных малочисленных народов) | ||

| На переселение и выплату компенсаций за снос жилья в процессе разработки месторождений (в т. ч. по договорам с региональными и местными властями, а также с родовыми, семейными общинами коренных малочисленных народов) | ||

| Текущие расходы на содержание объектов, связанных с освоением природных ресурсов (расходы на оплату труда, содержание временных сооружений и т. д.) | Единовременно в периоде возникновения | абз. 5 п. 3 ст. 325 НК РФ |

| Расходы на доразведку месторождения или его участков (по введенным в эксплуатацию и промышленно освоенным месторождениям) |

При проведении геологоразведочных, геолого-поисковых работ и работ по зарезке боковых стволов эксплуатационных скважин в расходы принимайте:

всю сумму затрат, подтвержденную актами выполненных работ (по договорам с подрядчиками). В этом случае налоговые регистры ведите в разрезе каждого договора и по каждому конкретному участку недр. А также обязательно указывайте дату окончания работ;

фактически понесенные расходы (по работам без участия подрядчиков).

Такой порядок предусмотрен пунктом 3 статьи 325 Налогового кодекса РФ и разъяснен в письме Минфина России от 27 ноября 2013 г. № 03-03-10/51227 (доведено до сведения налоговых инспекций письмом ФНС России от 5 февраля 2014 г. № ГД-4-3/1898, которое размещено на официальном сайте ведомства в разделе «Разъяснения, обязательные для применения»).

Пример отражения в бухгалтерском и налоговом учете затрат на бурение скважины. После проведения работ скважина ликвидируется

АО «Альфа» заключило договор подряда на поисковые работы по бурению скважины. Стоимость работ составила 8 260 000 руб. (в т. ч. НДС – 1 260 000 руб.). После проведения поисковых работ скважина признана непродуктивной и ликвидирована. Расходы на ликвидацию скважины составили 590 000 руб. (в т. ч. НДС – 90 000 руб.). Поисковые работы проводились в июне, а ликвидация скважины – в июле.

В бухучете бухгалтер «Альфы» сделал следующие проводки.

Июнь:

Дебет 08 Кредит 60

– 7 000 000 руб. – отражена стоимость работ по бурению поисковой скважины;

Дебет 19 Кредит 60

– 1 260 000 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1 260 000 руб. – принят к вычету входной НДС.

Июль:

Дебет 91-2 Кредит 08

– 7 000 000 руб. – списана стоимость поискового актива;

Дебет 91-2 Кредит 60

– 500 000 руб. – отражены затраты на ликвидацию скважины;

Дебет 19 Кредит 60

– 90 000 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к вычету входной НДС.

В налоговом учете расходы на бурение скважины, а также ее ликвидацию признаются с 1-го числа месяца, следующего за месяцем, в котором завершены данные работы.

Эти расходы учитываются при определении налоговой базы равномерно в течение 12 месяцев.

Таким образом, бухгалтер «Альфы» в течение 12 месяцев начиная с августа включает в расходы ежемесячно по 625 000 руб. ((7 000 000 руб. + 500 000 руб.): 12 мес.).

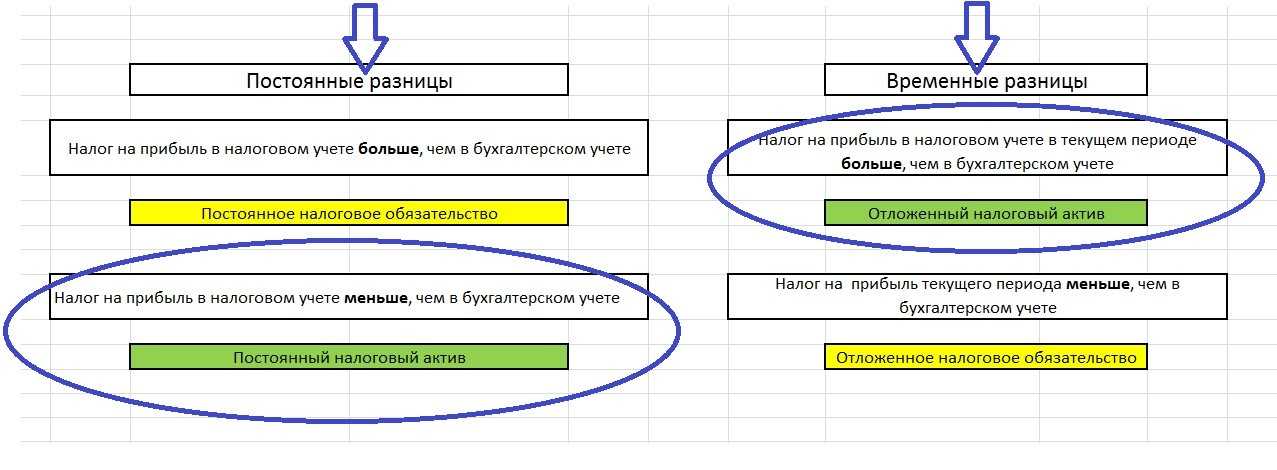

Поскольку затраты на бурение и ликвидацию скважины в бухучете признаются в расходах единовременно в месяце завершения работ, в учете возникает отложенный налоговый актив.

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 1 500 000 (7 500 000 руб. × 20%) – отражен отложенный налоговый актив.

Отложенный актив погашается в течение следующих 12 месяцев, начиная с августа, по мере признания расходов в налоговом учете:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 125 000 руб. (625 000 руб. × 20%).

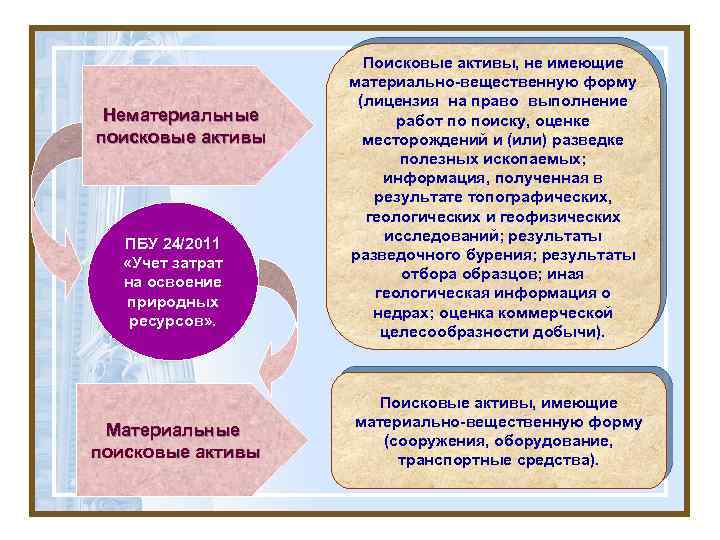

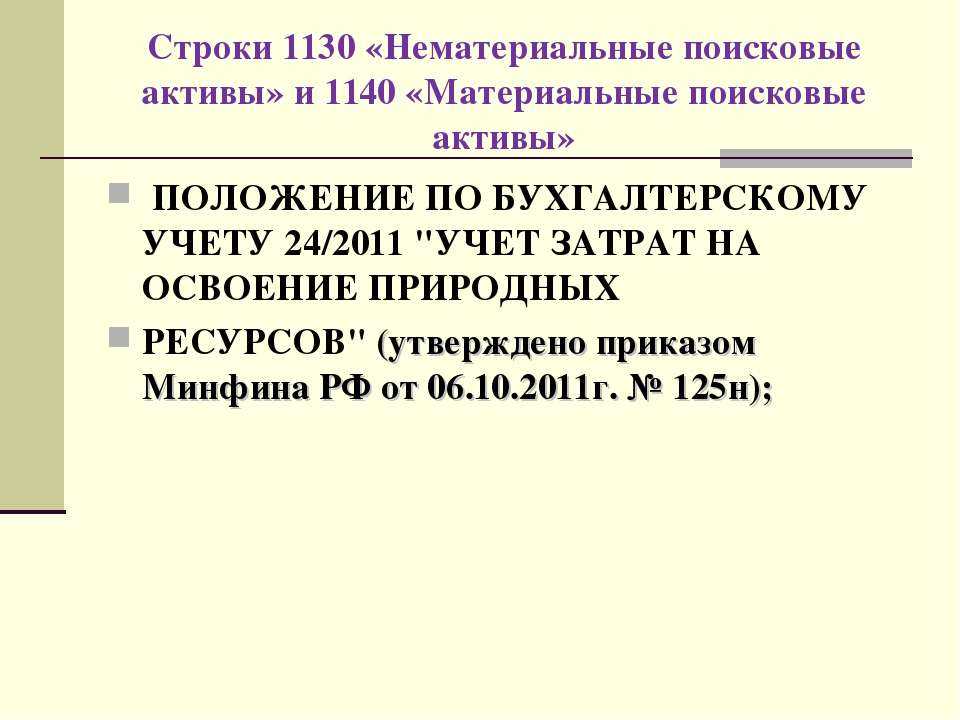

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ЗАТРАТ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ» (ПБУ 24/2011)

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности и в соответствии с о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224; N 26, ст. 3350; N 38, ст. 4844; 2011, N 1, ст. 238; N 3, ст. 544; N 4, ст. 609; N 10, ст. 1415; N 12, ст. 1639; N 14, ст. 1935; N 36, ст. 5148), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011).

2. Установить, что настоящий Приказ вступает в силу с бухгалтерской отчетности 2012 года.

И.о. Министра А.Г.СИЛУАНОВ

Утверждено приказом Министерства финансов Российской Федерации от 06.10.2011 N 125н

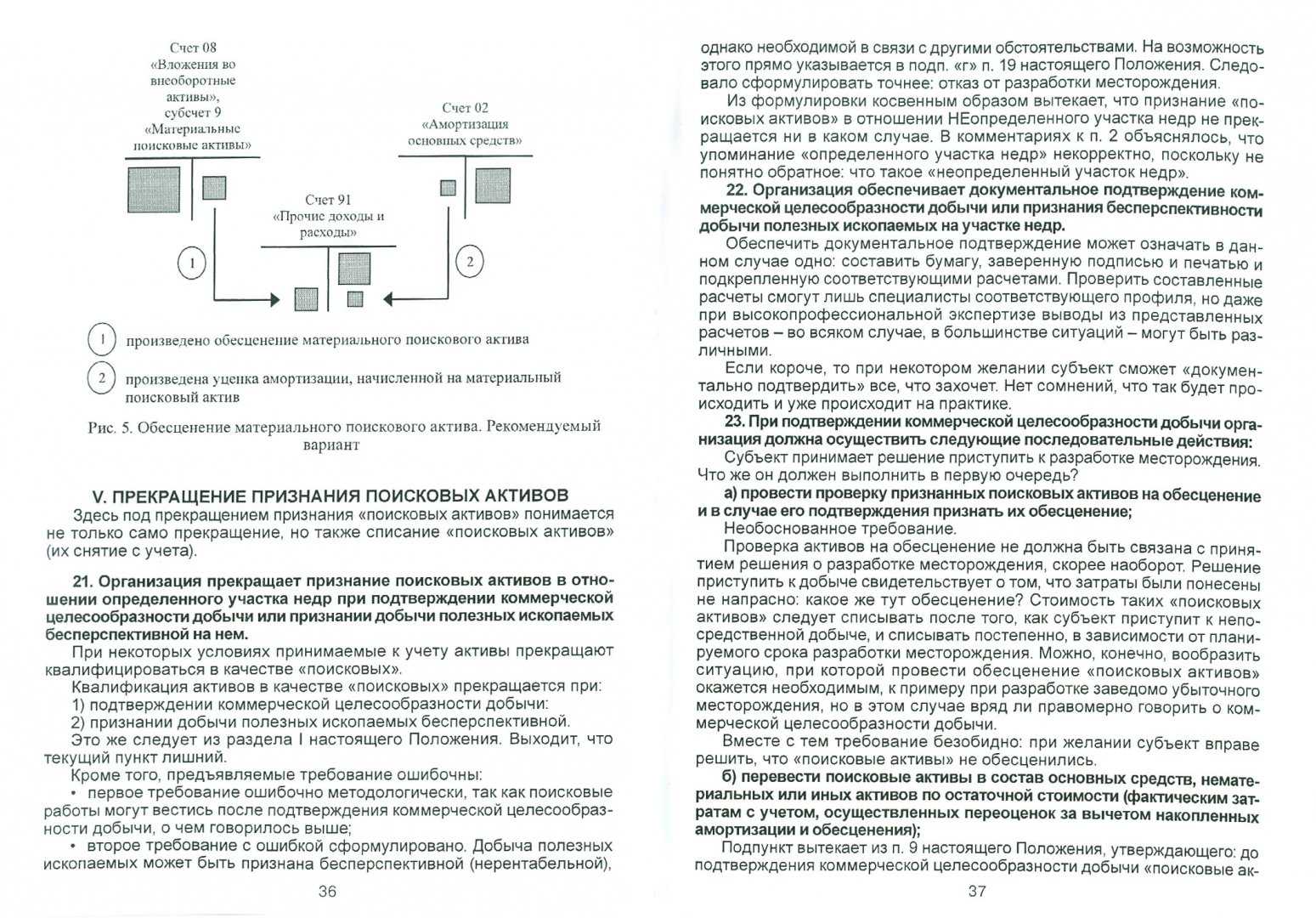

Отражение на счетах бухучета

В бухучете поисковые затраты отражайте следующими проводками:

Дебет 08 Кредит 02 (10, 70, 69…)

– отражены расходы в виде формирования стоимости поискового актива.

Такие проводки делайте до момента признания коммерческой целесообразности добычи или ликвидации актива.

После того как признана коммерческая целесообразность добычи, указанные расходы отнесите на стоимость основного средства (нематериального актива):

Дебет 01 (04) Кредит 08

– отнесены поисковые затраты на стоимость основного средства (нематериального актива).

Если добыча полезных ископаемых признана бесперспективной, то поисковые активы спишите в состав прочих расходов:

Дебет 91-2 Кредит 08

– списана стоимость поисковых активов по бесперспективной добыче.

Судебная практика.

Приведем примеры актуальной судебной практики по вопросам применения ст. 261 НК РФ.

Определением ВС РФ от 22.03.2019 № 305-ЭС19-1936 был поддержан вывод судей предыдущих инстанций, которые посчитали правомерным доначисления налога на прибыль в связи с некорректным включением в состав расходов суммы разовых платежей за предоставление в пользование участков недр, указанных в лицензиях, – налогоплательщик единовременно включил их в состав косвенных расходов.

Судьи отметили, что согласно нормам НК РФ расходы, осуществленные в целях приобретения лицензии на право пользования недрами, подлежат включению в расходы по налогу на прибыль равномерно в течение двух лет. При этом законодатель прямо указывает на наличие единого общего порядка учета расходов (в течение двух лет), осуществленных в целях приобретения лицензии на право пользования недрами, вне зависимости от порядка приобретения лицензии (на основании конкурса/аукциона либо без проведения конкурса/аукциона). Актуальная судебная практика по налоговым спорам также исходит из того, что разовый платеж подлежит списанию по правилам ст. 325 НК РФ в течение двух лет (Определение ВС РФ от 24.08.2017 № 305-КГ17-10847).

Таким образом, разовый платеж за пользование недрами (по своему смыслу) является расходом, осуществляемым в целях приобретения лицензий на пользование недрами, предусмотренным п. 1 ст. 325 НК РФ, и подлежит списанию по правилам ст. 325 НК РФ в течение двух лет.

ВС РФ также поддержал своих коллег, вынося Определение от 09.06.2018 № 302-КГ18-6544 в пользу налоговых органов. Основанием для принятия оспариваемого решения послужил вывод налогового органа о занижении обществом налоговой базы при исчислении налога на прибыль вследствие неправомерного отнесения в состав расходов, уменьшающих сумму доходов от реализации, затрат на обслуживание и содержание жилищного фонда, безвозмездно переданного муниципальным образованиям Мирнинского района Республики Саха (Якутия). По мнению налогового органа, данные расходы не отвечают требованиям ст. 252 НК РФ, в том числе не являются затратами на освоение природных ресурсов (п. 1 ст. 261 НК РФ).

Отказывая в удовлетворении заявленных требований, суды исходили из доказанности налоговым органом обстоятельств, свидетельствующих о том, что учтенные обществом в составе расходов по налогу на прибыль затраты на обслуживание и содержание жилищного фонда, являющегося собственностью муниципальных образований, не связаны с осуществлением деятельности общества, направленной на получение дохода, не обусловлены разумными экономическими причинами и целями делового характера, не отвечают требованиям положений ст. 252 НК РФ и иным положениям гл. 25 НК РФ. Был отклонен и довод налогоплательщика о том, что спорный договор является соглашением с органами государственной власти субъектов и предусмотренные им затраты относятся к расходам на освоение природных ресурсов (как противоречащий установленным судами фактическим обстоятельствам дела).

* * *

Расходы налогоплательщика на геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера, проведение работ по зарезке боковых стволов эксплуатационных скважин для целей применения гл. 25 НК РФ относятся к расходам на освоение природных ресурсов, особенности и порядок учета которых регулируется нормами ст. 261 НК РФ. Данные затраты подлежат включению в состав прочих расходов. При этом порядок ведения налогового учета расходов на освоение природных ресурсов установлен ст. 325 НК РФ.

Об изменениях, действующих с 2019 года в порядке признания доходов и расходов от осуществления рассматриваемой деятельности, читайте в статье Е. П. Зобовой «Расходы на освоение природных ресурсов: обновление-2019» в № 5, 2019.