Как рассчитать зарплату сутки через трое по окладу

Окладная система оплаты может назначаться не только за стандартную «пятидневку». В зависимости от

потребностей, график работы компании может быть создан практически любой.

В случае необходимости ведения окладной системы для суточных графиков, например, сутки через трое, необходимо

задать соответствующий график и указать его либо при приеме на работу сотруднику, либо назначить с какого-то

момента.

График работы задается в справочнике «Графики работы» (рис.33).

Рис.33. Настройка графика работы по времени

Результат заполнения графика представлен на рисунке ниже (рис.34).

Рис.34. Настройка графика работы по времени

В документе приема на работу график задается в явном виде (рис.35).

Рис.35. Настройка графика работы при приеме сотрудника

Расчет при таком скользящем виде графика будет производиться аналогично «обычной» пятидневке – при полной

отработке времени оклад будет выплачен полностью. В случае неполной отработки, оклад будет начислен

пропорционально отработанному времени в днях или в часах (рассчитывается в зависимости от настроек

назначенных начислений сотруднику).

Возникли вопросы и требуется консультация специалиста? Оставьте заявку с помощью формы обратной связи на

сайте. Мы обязательно с вами свяжемся!

«ОХРАНА ТРУДА» для 1С:Предприятия 8: Медицинские осмотры

У нас ООО производство на ОСНО. При приеме на работу проходят медосмотр, работники просят возместить расходы на его прохождение.

Работники, которым от 18 до 39 лет включительно, имеют право на такой выходной один раз в три года, а те, кому свыше 40 лет – один раз в год. При этом работникам, получающим пенсию по старости за выслугу лет и работникам предпенсионного возраста необходимо предоставлять по два дня каждый год.

ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета». Все эти виды являются обязательными для работодателей и если руководитель допустит к работе сотрудника, не прошедшего осмотр, то его могут привлечь к ответственности и наложить штраф.

В условиях эпидемии коронавируса эта ситуация может создать угрозу здоровью населения и тем самым осложнить эпидемиологическую ситуацию.

Медосмотр за счет работника: что с НДФЛ и взносами?

В случаях, предусмотренных трудовым законодательством, работодатель обязан за счет собственных средств организовывать проведение обязательных предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медосмотров.

Если работодатель оформил договорные отношения с медицинской организацией, в которую будет направлять работников на осмотры, то вопросов об исчислении НДФЛ и взносов возникнуть не должно. Однако на практике распространена ситуация, когда соискатели по вакансии и сотрудники фирм самостоятельно оплачивают прохождение медосмотра, а работодатель в дальнейшем выплачивает им соответствующую компенсацию.

И в данном случае относительно удержания НДФЛ и начисления взносов у контролирующих органов нет единой позиции. Требование о проведении за счет средств работодателя обязательных предварительных и периодических медицинских осмотров содержится в ст.

212 ТК РФ.Частью 2 ст. 213 ТК РФ установлено, что работники организаций пищевой промышленности, общественного питания и торговли, водопроводных сооружений, медицинских организаций и детских учреждений, а также некоторых других работодателей проходят указанные медицинские осмотры в целях охраны здоровья населения, предупреждения возникновения и распространения заболеваний. Данные о прохождении медицинских осмотров подлежат внесению в личные медицинские книжки (п.

5 ст. 34 Федерального закона от 30.03.1999 № 52‑ФЗ

). Следует отметить, что действующим законодательством не определен перечень конкретных наименований должностей работников, обязанных иметь медицинскую книжку. На сегодняшний момент действует Приказ Минздравсоцразвития РФ от 12.04.2011 № 302н (далее – Приказ № 302н), которым с 01.01.2012 введены в действие перечни вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования).

В частности, согласно п. 23 приложения 2 к Приказу № 302н в перечень работ, при выполнении которых проводятся обязательные предварительные и периодические медосмотры (обследования), включены работы в гостиницах и общежитиях. Считаем необходимым довести до сведения читателей выводы, сделанные в Постановлении ВС РФ от 06.12.2017 № 34‑АД17-5: проходить ежегодные обязательные медосмотры должны все сотрудники, работающие на предприятиях торговли.

Причем не важно, чем именно торгует работодатель (продуктами или непищевыми товарами) и какую должность занимает работник (контактирует непосредственно с покупателями либо занимается аналитической или административной деятельностью). Полагаем, данный вывод должны учитывать и работодатели других отраслей народного хозяйства, в том числе в сфере гостеприимства

Следовательно, требование пройти медосмотр и оформить личную медицинскую книжку распространяется на всех работников гостиницы, включая бухгалтерию, отделы кадров и продаж.К сведениюПримерный перечень профессий, требующих наличия медкнижки,

Полагаем, данный вывод должны учитывать и работодатели других отраслей народного хозяйства, в том числе в сфере гостеприимства. Следовательно, требование пройти медосмотр и оформить личную медицинскую книжку распространяется на всех работников гостиницы, включая бухгалтерию, отделы кадров и продаж.К сведениюПримерный перечень профессий, требующих наличия медкнижки,

Что такое ДМС для компании?

Определение мед осмотров сотрудников, правовые рамки

Медицинские осмотры работников – это лечебно-профилактические мероприятия, проводимые в целях выявления нарушений состояния здоровья работников и медицинских противопоказаний к работе, а также в целях охраны здоровья населения, предупреждения возникновения и распространения заболеваний.

Медицинские осмотры работников подразделяются на следующие виды:

- предварительные – проводятся при поступлении работника на работу с целью определения соответствия состояния здоровья работника поручаемой ему работе;

- периодические – проводятся в процессе трудовой деятельности работника с целью определения соответствия состояния его здоровья выполняемой работе и предупреждения профессиональных заболеваний. Периодичность осмотров устанавливается законодательством с учетом выполняемой работы или среды, в которой работник исполняет свои обязанности, и зависит от времени, необходимого для наблюдения за изменениями в состоянии здоровья работника, от цели осмотров, а в отдельных случаях и от возраста обследуемого;

- внеочередные (внеплановые) – проводятся по просьбам работников или в соответствии с медицинскими рекомендациями с целью выяснения наличия профессиональных заболеваний.

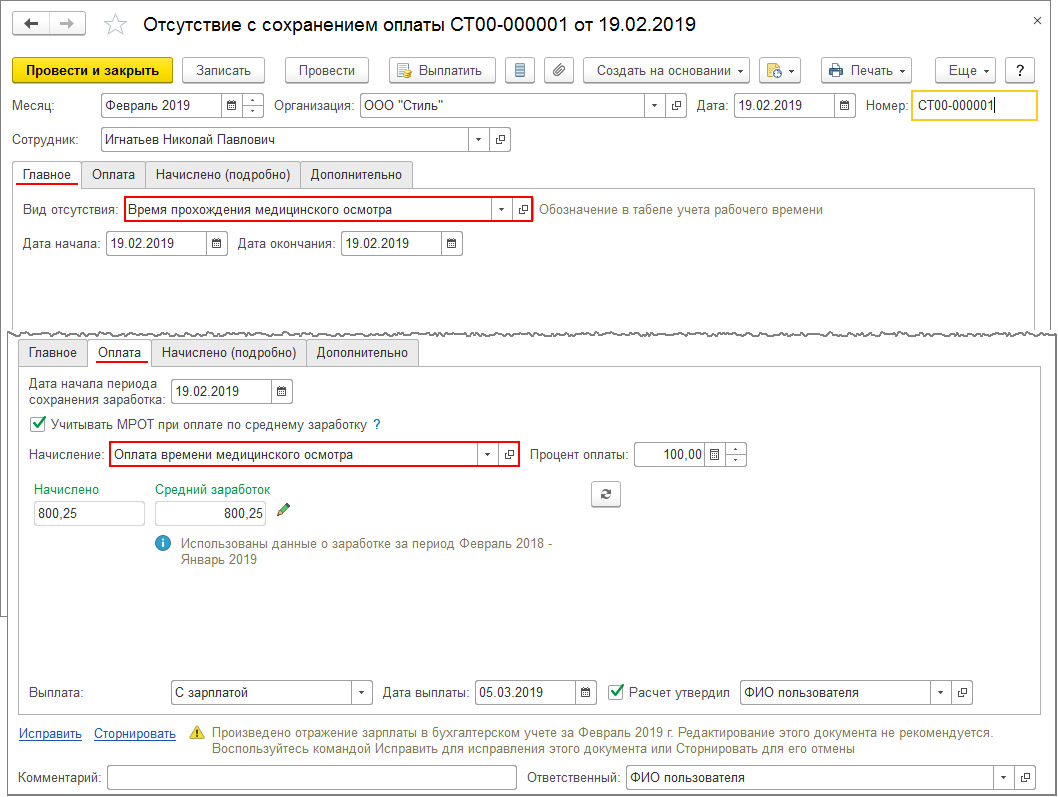

Согласно ч. 2 ст. 212 ТК РФ работодатель обязан обеспечивать и организовывать за счет собственных средств проведение предварительных, периодических, внеочередных медицинских осмотров работников с сохранением за ними места работы (должности) и среднего заработка на время прохождения медицинских осмотров, психиатрических освидетельствований (ст. 185 ТК РФ). Средний заработок исчисляется в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 992. Кроме того, для отдельных категорий работников могут быть предусмотрены обязательные медицинские осмотры в начале рабочего дня (смены), а также в течение и (или) в конце рабочего дня (смены). Время прохождения таких медицинских осмотров включается в рабочее время (ч. 3 ст. 213 ТК РФ).

Проходить обязательные медицинские осмотры по направлению работодателя в случаях, предусмотренных ТК РФ и иными федеральными законами, является обязанностью работника, а не его правом (ст. 214 ТК РФ). Если работник уклоняется от прохождения медицинских осмотров, то работодатель обязан отстранить его от работы (не допускать к работе). В период отстранения от работы (недопущения к работе) заработная плата работнику не начисляется (ст. 76 ТК РФ).

Из смысла закона ст. 69 213 ТК РФ, а для учреждений ж/д транспорта и Приложения 6 к указанию МПС от 08.10.1999 №Л-2257-у, вытекает необходимость ведения «Журнала учета истории прохождения мед осмотров», см. в п. 4.

Бухучёт расходов на медосмотры

Как и приобретение сырья или оплата рекламы, проведение предварительных или регулярных медосмотров — это хозяйственная операция. Она должна быть отражена в бухгалтерском учёте, чтобы не было сложностей с составлением отчётов и расчётом налогов.

При приёме на работу

Проведение медосмотров — это обязанность работодателя, чтобы обеспечить нормальные, безопасные условия труда и соблюдение техники безопасности. Затраты на осмотры — это расходы по обычным видам деятельности, связанным с производством и реализацией продукции или услуг.

Затраты на медицинские осмотры учитывают по общим правилам из стандарта ПБУ 10/99, который утверждён приказом Минфина России от 06.05.1999 года № 33н.

Затраты учитывают на счёте 20 «Основное производство». В зависимости от отдела, к которому относится специалист, могут быть использованы счета 26, 23, 25 и 44. По кредиту используют счёт 76 «Расчёты с прочими дебиторами и кредиторами» или 60 «Расчёты с поставщиками и подрядчиками». Порядок учёта НДС стандартный.

Васильев Игорь устраивается монтажником в цех организации «Буфер». До заключения трудового договора он должен пройти медицинский осмотр, чтобы подтвердить отсутствие противопоказаний для должности. Компания выписывает направление в клинику, с которой заключён договор на обслуживание.

Контрагент выставляет счёт на 4200 рублей (в т. ч. НДС — 700 рублей). Бухгалтер фиксирует хозяйственную операцию следующими проводками:

- Дт 20 / Кт 76 — 3500 — получена услуга на проведение медицинского осмотра для сотрудника.

- Дт 19 / 76 — 700 — отражён «входной» НДС.

- Дт 68 / Кт 19 — 700 — принят к учёту НДС, предъявленный клиникой.

- Дт 76 / Кт 51 — 4200 — перечислены денежные средства клинике за оказанные услуги.

Проводки изменятся, если специалист сам пройдёт медосмотр и запросит возмещение расходов. Тогда по дебету нужно использовать такие же счета — 20, 26, 23, 25 и 44. А вот по кредиту нужно взять счёт 73 «Расчёт с персоналом по прочим операциям».

Например, работник потратил те же 4200 рублей на медосмотр и предоставил квитанцию. Организация компенсирует расходы, а в бухучёте появляются записи:

- Дт 20 / Кт 73 — 4200 — начислена компенсация расходов за прохождение предварительного осмотра.

- Дт 73 / Кт 50 (51) — 4200 — выплачена компенсация расходов.

Компенсация расходов на медосмотр — это не доход специалиста, к такому выводу приходит большинство судов. Поэтому платить взносы и удерживать НДФЛ с перечисленной суммы не надо. В пользу этого мнения говорит отсутствие каких-либо взаимоотношений между сторонами — как трудовых, так и гражданско-правовых.

Плановые медосмотры

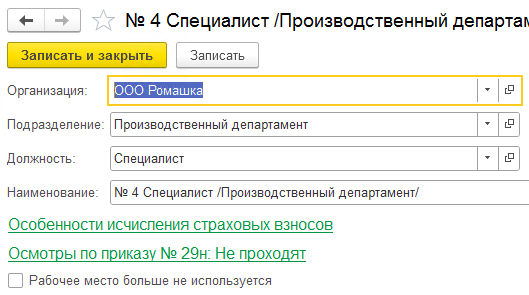

После специальный оценки условий труда составляют список должностей, для которых обязателен регулярный медосмотр. Это делается для профилактики и предотвращения развития профессиональных заболеваний.

Обычно предприятия составляют график медосмотров и заранее рассчитываются с медучреждениями по согласованным тарифам. Порядок бухгалтерского учёта расходов такой же, как и у предварительных медосмотров.

Можно распределять затраты, если медосмотры проходят специалисты из разных подразделений.

Фирма «Колент» направила на медосмотр 35 работников цеха и 15 продавцов. Клиника выставила счёт на 240 000 рублей (в т. ч. НДС — 40 000 рублей). Организация распределяет расходы, исходя из количества сотрудников:

- на производственный отдел — 70%;

- на торговый отдел — 30%.

По завершении осмотров бухгалтер отразит хозяйственную операцию следующими проводками:

- Дт 20 / Кт 60 — 140 000 — получена услуга на проведение медицинских осмотров для производственных работников.

- Дт 44 / Кт 60 — 60 000 — получена услуга на проведение медицинских осмотров для продавцов.

- Дт 19 / 60 — 40 000 — отражён «входной» НДС.

- Дт 68 / Кт 19 — 40 000 — принят к учёту НДС, предъявленный клиникой.

- Дт 60 / Кт 51 — 240 000 — перечислены денежные средства клинике за оказанные услуги.

Расходы на предварительные и плановые медосмотры принимают к налоговому учёту, но только при наличии подтверждающих документов.

По инициативе работодателя

Если организация направляет работников на медосмотры по собственной инициативе, то оплата медицинских услуг — это прочие расходы.

В бухгалтерском учёте операции отражают по дебету счёта 91.2 «Прочие расходы» и по кредиту счетов 60 или 76.

Затраты на медосмотры по собственной инициативе — это иные выплаты работникам в рамках трудовых отношений. С них удерживают НДФЛ и платят страховые взносы.

На эти расходы нельзя уменьшить базу по налогу на прибыль. Поэтому возникнут постоянные разницы и постоянные налоговые обязательства, которые нужно отразить по нормам стандарта ПБУ 18/02.

Какие документы можно принимать к авансовому отчету в 2021

Какие документы подотчетное лицо обязано представить в бухгалтерию для отчета за потраченные денежные средства при приобретении ТМЦ? Является ли товарный чек обязательным при предъявлении кассового чека? Обязательно ли наличие синей печати на кассовых документах, предъявляемых в бухгалтерию?

Первичные учетные документы, принимаются к бухгалтерскому учету, если они составлены по унифицированным формам документов, утвержденным правовыми актами уполномоченных органов исполнительной власти. Документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты (п. 25 СГС «Концептуальные основы», ч. 2 ст. 9 Закона № 402-ФЗ):

В соответствии с п. 26 СГС «Концептуальные основы» первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа и при наличии на документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

Перечень документов, прикладываемых к авансовому отчету, утверждается в учетной политике учреждения.

Договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ). Следовательно, при предъявлении кассового чека прикладывать товарный чек необязательно.

Обязательные реквизиты кассового чека и бланка строгой отчетности, выдаваемых продавцом покупателю, содержатся в ст. 4.7 Закона № 54-ФЗ. Среди них синяя печать не поименована. Следовательно, наличие синей печати на кассовом чеке, предъявляемом в бухгалтерию, не обязательно.

Что делать, если работник не прошел медосмотр

Рассмотрим 2 случая: если работник не прошел медосмотр, и если по заключению медосмотра сотрудник не может быть допущен к исполнению своих обязанностей.

В случае, когда работник отказывается пройти медосмотр, то он отстраняется от работы (не увольняется) до того момента, как он пройдет обследование. Для этого необходимо будет подготовить документ, который подтвердит отказ от процедуры медосмотра и издать приказ об отстранении.

Что может помочь в доказательстве отказа сотрудника пройти медосмотр:

- Объяснительная записка работника.

- Отказ от процедуры.

- Больничный лист (в случае болезни во время назначенного медосмотра).

- Акт об отказе, оформленный работодателем.

Приказ об отстранении может быть издан в свободной форме. В нем обязательно должны быть указаны следующие данные:

- ФИО и должность работника.

- Причина, по которой проведено отстранение (часть 1 статьи 76 ТК РФ).

- Срок отстранения. (лучше не писать конкретную дату)

- Наличие вины сотрудника в произошедшем.

- Выплаты во время отстранения.

- Перечень бумаг, подтверждающих отказ.

Ответы на распространенные вопросы о том, как оформляется компенсация за медосмотр при приеме на работу

Вопрос №1: Нужно ли работодателям оплачивать периодические медицинские осмотры сотрудников?

Ответ: Да, периодические осмотры должны оплачиваться нанимателями. Причем проводиться обследования должны в рабочее время, которое оплачивается в размере среднего дневного заработка. Однако, правило действует только тогда, когда медицинский осмотр требуется по закону.

Вопрос №2: Я пытался получить работу в одной фирме. Потенциальный работодатель отправил меня на медосмотр, после чего не вернул мне деньги за прохождение обследования. Отказ наниматель мотивировал тем, что в моем случае проходить медосмотр закон не требует, но его прохождение требует руководство компании. Прав ли работодатель?

Ответ: Не важно, требует закон прохождения медосмотра, или нет. Если работодатель направил соискателя на обследование, он обязан его оплатить

Разница для нанимателя здесь имеется — если медосмотр регламентирован законом, фирма может вычесть его стоимость из налогооблагаемой базы, тем самым получив «компенсацию» затрат. А в случае, когда на медосмотре настаивает сам работодатель, учесть стоимость обследований при расчете налога невозможно, а потому фирма не захотела нести убытки. Однако, для соискателя разницы нет — в любом случае компания работодателя обязана выплатить компенсацию.

Авансовый отчет для индивидуальных предпринимателей

Отдельный вопрос — отчеты индивидуальных предпринимателей и сроки их подачи. Например, если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Однако стоит помнить, что вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если же ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Согласно Указаниям 3210-У, отчетность можно формировать и в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса, далее на него выписывается расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Таким образом, наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетов по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов, и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета согласно срокам их исполнения.

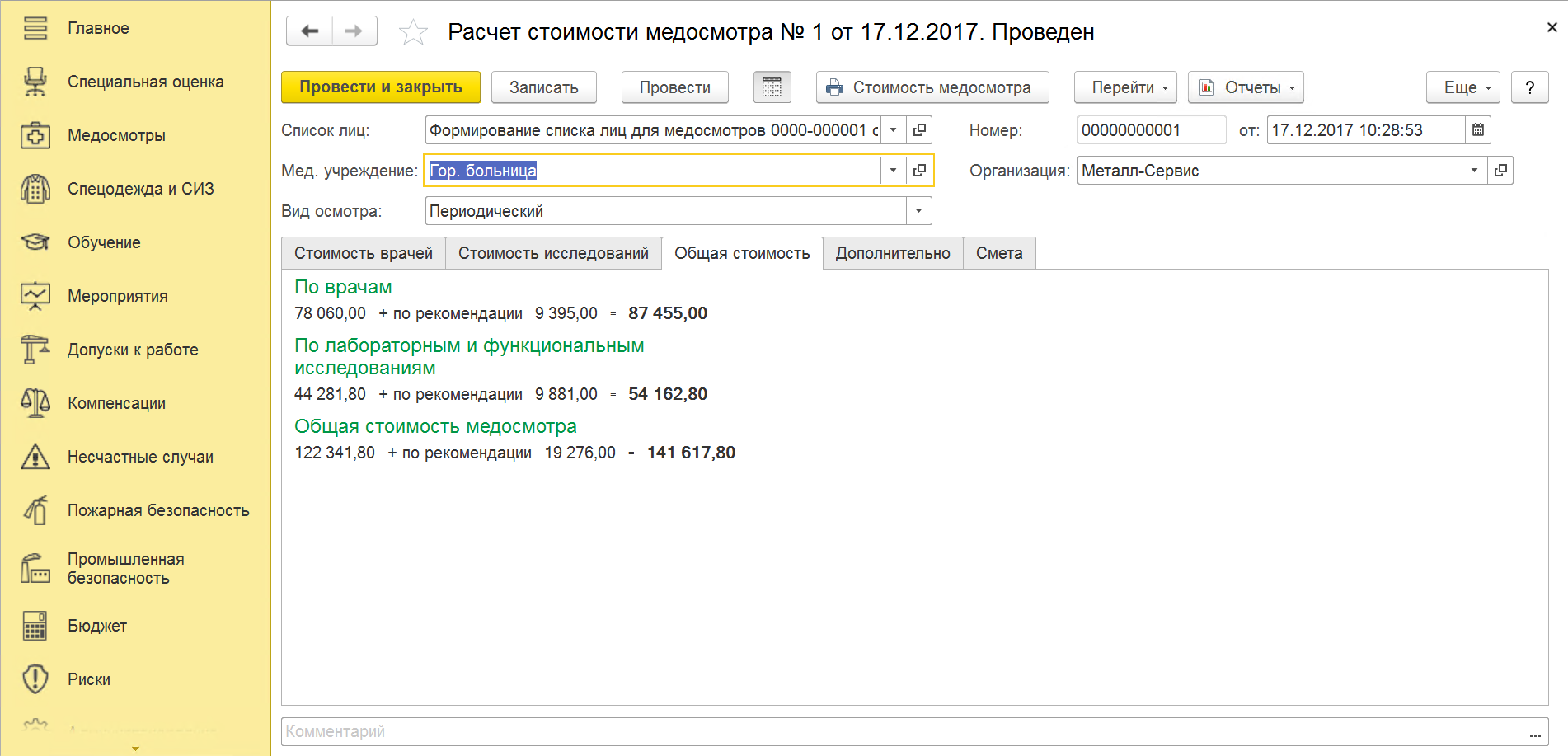

Отчеты по медосмотрам

Реализованы следующие отчеты по медосмотрам ( Охрана труда – Отчеты по охране труда ):

Список контингента – выводится перечень позиций штатного расписания с вредными факторами и/или видами работ с периодичностью:

Периодические осмотры – список сотрудников, подлежащих обязательным периодическим осмотрам с информацией о том, когда пройден последний осмотр и когда должен пройти следующий:

Медосмотры, срок действия которых истекает – список сотрудников, подлежащих обязательным периодическим осмотрам, чей следующий осмотр должен пройти в течение выбранного периода:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

С 01.04.2021 порядок проведения медосмотров регламентируется Приказом Минздрава России от..Обязанность по организации за свой счет предварительных медосмотров возложена трудовым..

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Предмет спора : организация компенсировала своим сотрудникам стоимость обязательных медосмотров. Выплачиваемые компенсации в базу для начисления страховых взносов не включались. По итогам проведенной проверки налоговая инспекция пришла к выводу о незаконном занижении подлежащих уплате страховых взносов и доначислила организации взносы, а также штраф за их неуплату. Решение инспекции было оспорено в суде. В результате спор дошел до Верховного Суда РФ.

За что спорили : 164 948 рублей.

Кто выиграл : организация.

Обосновывая правомерность доначисления взносов, налоговая инспекция ссылалась на то, что перечень выплат в пользу работников, установленный в соответствии со ст. 422 НК РФ, является закрытым и расширению не подлежит. При этом в данном перечне не поименовано возмещение затрат на прохождение обязательных медосмотров. Поэтому такое возмещение подлежит обложению страховыми взносами на общих основаниях.

Верховный Суд РФ признал доводы ИФНС несостоятельными, а решение о доначислении взносов и штрафа – незаконным.

ВС РФ пояснил, что объектом обложения страховыми взносами признаются выплаты сотрудникам, являющиеся оплатой труда (вознаграждением за труд), то есть связанные с выполнением работником трудовой функции и зависящие от результатов его труда (пп. 1 п. 1 ст. 420 НК РФ).

При этом в силу ст. 212 ТК РФ проведение обязательных предварительных и периодических медицинских осмотров сотрудников организуется за счет средств работодателя. В случае же, когда работник оплатил прохождение медицинского осмотра за счет собственных денежных средств, стоимость таких осмотров подлежит возмещению работодателем.

Причем возмещение понесенных сотрудниками затрат на прохождение обязательных медосмотров не может являться объектом обложения страховыми взносами, так как не носит характера вознаграждения в рамках трудовых отношений, не является выплатой по трудовому или гражданско-правовому договорам, а также не является поощрительной, стимулирующей выплатой.

Суд установил, что оказанные услуги в рамках проведенных медицинских осмотров не превышали необходимый перечень услуг. Компенсация выплачивалась работодателем на основании документов, подтверждающих факт прохождения медицинского осмотра и факта оплаты работниками данных услуг.

То есть спорные выплаты, компенсирующие затраты работников, производились в рамках исполнения обязанности работодателя по организации обязательных медосмотров.

Подобные выплаты не являются экономической выгодой/доходом работников, в связи с чем не подлежат обложению страховыми взносами, заключил ВС РФ.

-

Закончилась лицензия ворд что делать

-

Как сделать сертификат в word

-

Как найти выборочное среднее в excel

-

Что такое файлы браузера

- Программа для фпс на андроид

Кому нужно проходить медкомиссию при трудоустройстве

Существуют определённые категории сотрудников, для которых прохождение медосмотра предопределено действующим законодательством, например, для таких как:

- водители — обязательно прохождение нарколога и психолога;

- персонал, задействованный на предприятиях с вредными и опасными условиями труда (ч. 1 ст. 213 ТК РФ) — фактор вредности определяется специальной оценкой. При этом перечни вредных и опасных работ указаны в Приказе Минздравсоцразвития России от 12.04.2011 № 302н;

- офисные служащие, вынужденные проводить за компьютером больше половины рабочего времени — ежегодно;

- сотрудники предприятий общепита — оформление медкнижки (ч. 2 ст. 213 ТК РФ);

- работники пищевых предприятий — оформление медкнижки(ч. 2 ст. 213 ТК РФ) ;

- персонал, работающий в непосредственном контакте с детьми — преподавательский состав дошкольных и школьных учреждений, включая группы временного пребывания (ч. 2 ст. 213 ТК РФ);

- сотрудники сфер бытового обслуживания — банно-прачечные комплексы, парикмахерские, салоны красоты и пр. (ч. 2 ст. 213 ТК РФ);

- медперсонал — поликлиники, лаборатории, стационары (ч. 2 ст. 213 ТК РФ).

Помимо этого, медкомиссии проходят несовершеннолетние сотрудники и персонал, откомандированный на Крайний Север и районы с аналогичными условиями.

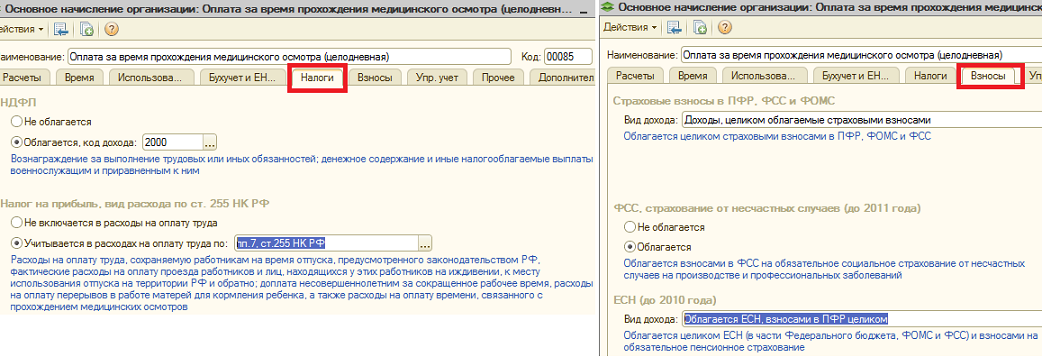

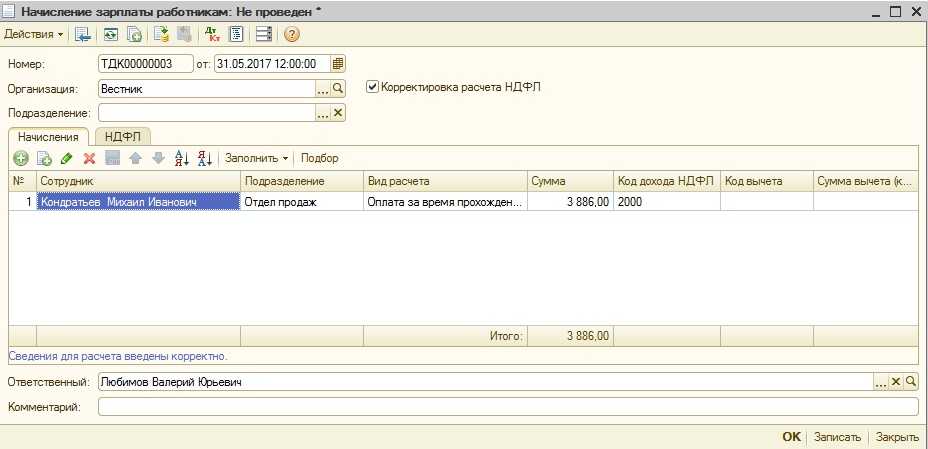

При расчете налога на прибыль сумму зарплаты за время прохождения обязательного медосмотра учитывайте в составе расходов на оплату труда (п. 7 ст. 255 НК РФ).

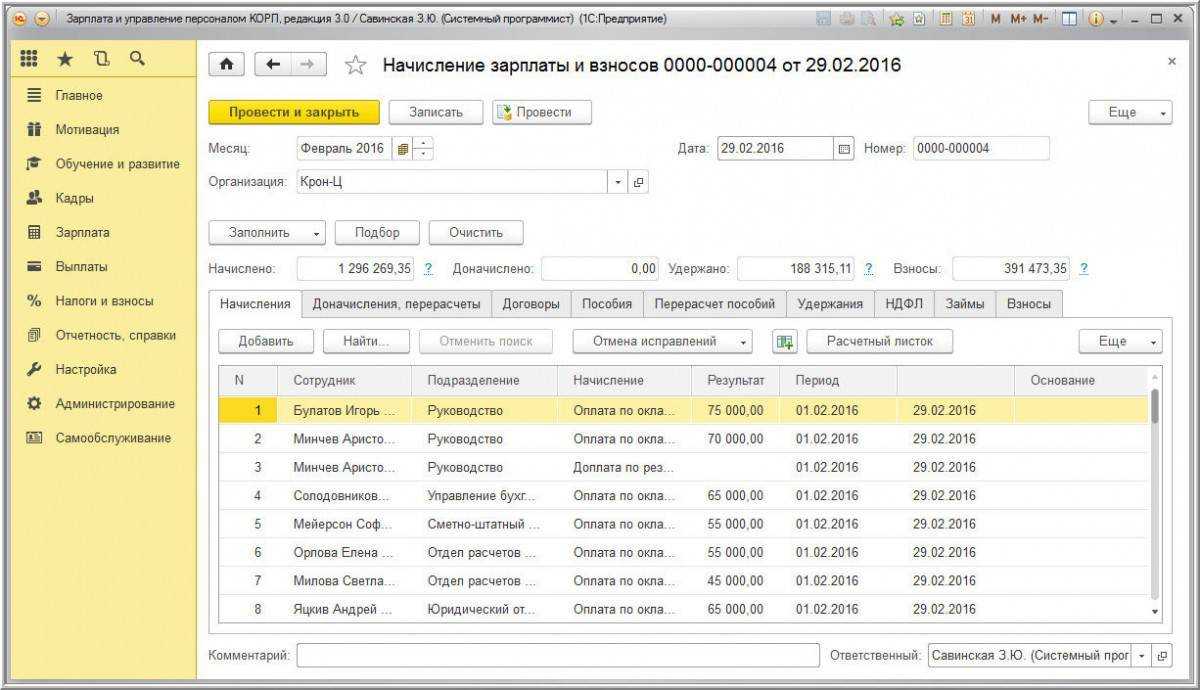

Пример отражения в бухучете и при налогообложении зарплаты, начисленной за время прохождения обязательного медосмотра. Организация применяет общую систему налогообложения

Рабочий ООО «Производственная фирма “Мастер”» А.И. Иванов направлен на периодический обязательный медосмотр с 22 по 24 апреля 2015 года включительно (3 дня). На это время за ним сохраняется средний заработок. Учет рабочего времени Иванова ведется в днях.

Весь расчетный период (с 1 апреля 2014 года по 31 марта 2015 года включительно) Иванов отработал полностью. В расчетном периоде 245 рабочих дней. За это время Иванову начислено 120 000 руб.

Средний дневной заработок Иванова составляет: 120 000 руб. : 245 дн. = 489,80 руб./дн.

Зарплата, причитающаяся сотруднику за время прохождения обязательного медосмотра, равна: 489,80 руб./дн. × 3 дн. = 1469,70 руб.

С этой суммы бухгалтер «Мастера» удержал НДФЛ, а также начислил взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев на производстве. Прав на вычеты по НДФЛ у Иванова нет.

Страховые взносы на пенсионное (социальное, медицинское) страхование «Мастер» начисляет по общим ставкам. Тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента.

В учете бухгалтер организации сделал следующие записи:

Дебет 20 Кредит 70 – 1469,70 руб. – начислена зарплата Иванову за время прохождения обязательного медосмотра;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 191 руб. (1469,70 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР» – 323,33 руб. (1469,70 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 42,62 руб. (1469,70 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС» – 74,95 руб. (1469,70 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 2,94 руб. (1469,70 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний.

Рассчитывая налог на прибыль, бухгалтер «Мастера» включил в расходы 1469,70 руб., а также начисленные на эту сумму страховые взносы в размере 443,84 руб. (323,33 руб. + 42,62 руб. + 74,95 руб. + 2,94 руб.).

Как регистрировать несчастные случаи в «1С:ЗУП 3.0»?

В программе «1С:ЗУП КОРП»

можно: вести учет производственных аварий и инцидентов, указывать причины

их возникновения и хранить материалы по каждому происшествию. Причем получится не только

зафиксировать сведения о случившемся, но и прикрепить необходимые документы (протоколы опроса и

осмотра, акты расследования, фотографии, извещения и т.д.). Такая информация помогает вовремя

выявить причины травматизма, принять профилактические меры, а также решить вопрос об ответственности

виновных и возмещении ущерба пострадавшим (рис. 30).

Рис. 30. Учет несчастных случаев в «1С:ЗУП 3.0»

Рис. 30. Учет несчастных случаев в «1С:ЗУП 3.0»

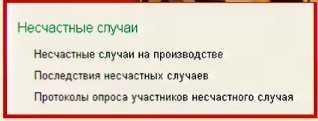

Блок «Несчастные случаи» в «1С:ЗУП 3.0» содержит инструменты для подготовки всей необходимой

документации (рис. 31).

Рис. 31. Список подразделов блока «Несчастные случаи» в «1С:ЗУП 3.0»

Рис. 31. Список подразделов блока «Несчастные случаи» в «1С:ЗУП 3.0»

Перечень всех возможных травм и происшествий отражены в справочнике «Виды происшествий» (рис. 32).

Рис. 32. Справочник «Виды происшествий» в «1С:ЗУП 8.3»

Рассмотрим порядок действий, какими зафиксировать несчастный случай в «1С:ЗУП 3.0»: