Для чего нужен товарный чек, какого отличие от кассового

Кассовый печатается на ККМ (контрольно-кассовая машина), в которой фиксируется движение денежных средств в кассе. Все данные организации и номер ККМ имеются в налоговой, таким образом, она отслеживает правильность уплаты налогов. Кассовый чек прикрепляется к товарному и подтверждает факт оплаты товара наличными денежными средствами. Но предъявление кассового чека вместе с товарным, в настоящее время, не строго обязательно, так как плательщикам ЕНВД (единый налог на вмененный доход) разрешено работать без использования ККМ.

Примерно товарного и кассового чеков

Товарный чек в первую очередь необходим для возможности защиты прав потребителей, если это необходимо. Дает гарантию на приобретенный товар и служит доказательством того, что его действительно приобретали в данном магазине и в данное время. Должен быть выдан по первому же требованию покупателя, абсолютно на любую покупку. Имеет юридическую силу и при любых судебных разбирательствах предъявляется в первую очередь.

Кроме этого, такой бланк служит непосредственным, подтверждением расходов при отчете в бухгалтерии, ведь он в полной мере описывает куда были потрачены выделенные средства.

Правила и порядок заполнения

Чековая книжка состоит из нескольких одинаковых денежных чеков (до 50 листов). Когда возникает необходимость в получении наличности, сотрудник предприятия заполняет чек строго по порядку.

Клиенту кредитного учреждения важно заполнять все строчки в денежном чеке правильно, без ошибок и помарок. Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении

Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении.

Кроме образцов росписей руководителя, доверенных лиц в карточку клиента записываются номера чеков в чековой книжке, которые тоже тщательно сверяются.

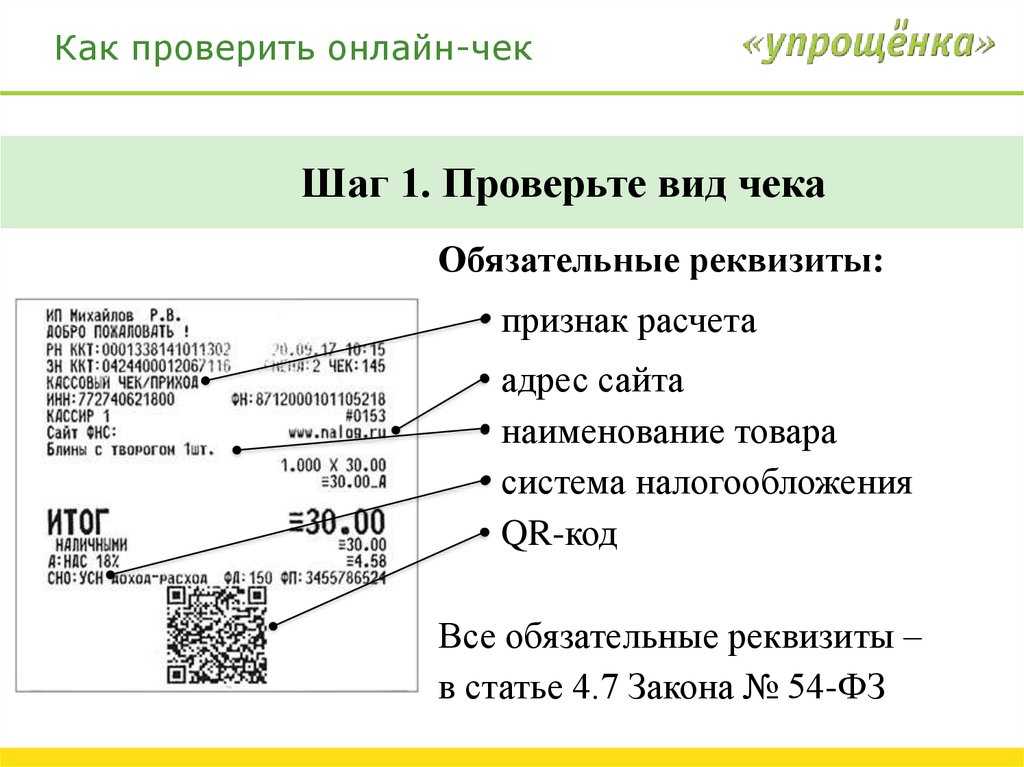

Обязательные реквизиты кассового чека для определенных случаев

Для некоторых видов деятельности, например для платежных агентов и ломбардов, предусмотрены дополнительные реквизиты, например:

-

Ломбарды, пункты приема лома и другие организации, которые принимают товар и отдают за него деньги, указывают в чеке признак расхода и возврат расхода.

-

При продаже маркированного товара, в чеке должен отражаться признак маркировки в виде буквы .

-

Платежные агенты, т.е. организации, работающие по агентскому договору и принимающие платежи от физических лиц в пользу третьих лиц, указывают признак агента.

Главным назначением кассового чека является установление факта получения денежных средств (наличных или электронных). Оформление данного документа происходит в соответствии с требованиями ФНС, согласно которым в чеке должны присутствовать обязательные реквизиты. Печать кассового чека осуществляется на специальном кассовом аппарате, который необходимо настроить должным образом и поставить на учет в ФНС. Прежде в кассовом чеке не требовалось детально раскрывать сведения о расчетной операции. Поэтому к кассовому чеку прикладывали товарный. Но к каждой операции прикладывать его было необязательно, выдавался он только в следующих случаях:

- по запросу покупателя;

- при внесении предоплаты (если сделка пока не завершена);

- для подтверждения факта принятия наличных денег, когда использование кассы не предусматривается.

Как изменения отражаются в продуктах 1С

Фирма «1С» уже реализовала требования закона в своих тиражных продуктах, обновления доступны всем зарегистрированным пользователям.

|

Наименование конфигурации |

Номер и дата выхода релиза |

|

1С:ERP Управление предприятием 2 |

Реализовано 2.4.8.79 от 25.06.2019 |

|

Бухгалтерия предприятия КОРП, редакция 3.0 |

Реализовано 3.0.71.69 от 26.06.2019 |

|

Бухгалтерия предприятия, редакция 3.0 |

Реализовано 3.0.71.69 от 26.06.2019 |

|

Комплексная автоматизация, редакция 2 |

Реализовано 2.4.8.79 от 25.06.2019 |

|

Розница, редакция 2.2 |

Реализовано 2.2.11 от 14.12.2018 |

|

Управление нашей фирмой |

Реализовано 1.6.18.98 от 27.06.2019 |

|

Управление производственным предприятием, редакция 1.3 |

Реализовано 1.3.123 от 30.06.2019 |

|

Управление торговлей, редакция 10.3 |

Реализовано 10.3.54 от 30.06.2019 |

|

Управление торговлей, редакция 11 |

Реализовано 11.4.8.79 от 26.06.2019 |

ТЧ + КЧ = обязательный дуэт?

Нередки случаи, когда при отчете за совершенную покупку с оплатой наличными, бухгалтерия или ИП требуют предоставить к товарному чеку еще и кассовый, мотивируя это тем, что этот альянс не разделим.

Это утверждение – субъективное мнение бухгалтера, поскольку товарный чек без кассового чека действителен, и в 2017 году тоже, и является достаточным для подтверждения совершенной покупки.

Попробуем разобраться в этом вопросе.

В «Порядке учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей», утвержденном приказом Минфина № 86н, МНС России № БГ-3-04/430 13.08.02 г., сказано, что при совершении хозяйственной операции к документу на отпуск товара (в том числе – товарному чеку) необходимо приложить документ, подтверждающий факт оплаты. И такая трактовка, действительно, может быть истолкована таким образом, что только товарного чека недостаточно, и отчитывающееся лицо должно приложить кассовый чек.

В то же время, следует отметить, что ни одна из законодательных норм не содержит конкретного указания на обязательное наличие КЧ с его товарным «аналогом».

Разрешает эти юридические противоречия часть7 пункта 7 Закона №290-ФЗ, которым внесены изменения в закон №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», устанавливающая ряд исключений, при которых продажа товара без кассового чека не является нарушением. Эти исключения установлены для предпринимателей, находящихся на патентной системе налогообложения, а также для предпринимателей и юридических лиц, официально применяющих ЕНВД, как систему налогообложения в своей деятельности, при условии соблюдения ряда дополнительных условий, обусловленных этим же пунктом Закона.

Из вышесказанного следует, что товарный чек без кассового чека действителен. 2017 год не является исключением. Это подтверждает и свежее письмо Минфина России №03-01-15/52653 от 16.08.17, в котором сказано, что товарный чек является одним из первичных документов, по которому покупатель может подтвердить факт покупки в розницу. Учитывая, что ряд организаций и ИП имеют возможность законно не иметь ККМ, а выдавать иные документы, подтверждающие оплату, в частности, тот же товарный чек, главное – соблюсти правила заполнения и наличие всех необходимых реквизитов.

Кассовый чек

Главным назначением кассового чека является установление факта получения денежных средств (наличных или электронных). Оформление данного документа происходит в соответствии с требованиями ФНС, согласно которым в чеке должны присутствовать обязательные реквизиты. Печать кассового чека осуществляется на специальном кассовом аппарате, который необходимо настроить должным образом и поставить на учет в ФНС. Прежде в кассовом чеке не требовалось детально раскрывать сведения о расчетной операции. Поэтому к кассовому чеку прикладывали товарный. Но к каждой операции прикладывать его было необязательно, выдавался он только в следующих случаях:

- по запросу покупателя;

- при внесении предоплаты (если сделка пока не завершена);

- для подтверждения факта принятия наличных денег, когда использование кассы не предусматривается.

Товарный чек является бланком строгой отчетности

Приведем основные признаки бланка строгой отчетности — согласно этому определению:

- Бланк строгой отчетности — это первичный учетный документ.

- Формирование бланка строгой отчетности производится в электронной форме либо с применением автоматизированной системы для бланков строгой отчетности.

- Документ формируется в момент расчета между сторонами сделки.

- Бланк строгой отчетности — это расчетный документ при оказании услуг.

- Содержит сведения о расчете.

- Подтверждает его факт.

- Соответствует требованиям законодательства РФ о применении ККТ.

К обязательным характеристикам Бланка строгой отчетности относятся:

- наличие на бланке строгой отчетности обязательного шестизначного цифрового обозначения и серии;

- выдача заполненного бланка строгой отчетности подтверждает факт осуществления денежных расчетов с покупателем;

- бланки строгой отчетности оформляются по расчетам за услуги, оказываемые без пробития чека ККМ;

- бланк строгой отчетности либо имеет отрывную часть, либо одновременно с формированием первого экземпляра бланка строгой отчетности формируется его копия;

- установлены отдельные требования по хранению и учету бланков строгой отчетности.

Назначение и особенности товарного чека

Фактически товарный чек является подтверждением операции «купли-продажи» между каким-либо предприятием (ООО, ЗАО, ИП и пр.) и другой организацией либо частным лицом. Его оформление необходимо для защиты прав покупателя и в отчие от кассового чека, как правило, производится вручную с целью пояснения (расшифровки) объема продукции или услуг, полученных за наличный расчет.

Учитывая, что утвержденной формы ТК не существует, каждый продавец вправе формировать собственный бланк, в котором обязательно должна присутствовать следующая информация:

- название бланка с порядковым номером;

- дата сделки: купля, продажа, реализация услуги и пр.;

- полное наименование предприятия или другой организации вместе с кодом ОКПО, для ИП ФИО и ИНН;

- информация о лицах, совершивших продажу (реализовавших услуги) и их подписи;

- наименование продукции (услуги) и ее цена;

- количество и стоимость реализованного товара (услуг).

Авансовый отчет 2021: шпаргалка для бухгалтера

В России утверждена форма заполнения АО-1, однако сегодня она не является обязательной. Авансовый отчет можно заполнять и в свободной форме, но большинство организаций продолжают использовать именно эту форму как наиболее удобную и отработанную на практике.

В форме авансового отчета должны присутствовать следующие данные:

- информация о подотчетном лице;

- сумма выданных под отчет средств;

- информация о предыдущем авансе;

- цель получения аванса;

- бухгалтерские пометки.

- Мобильность. Авансовые отчеты можно создавать, проверять, утверждать и подписывать ЭЦП с любого мобильного устройства из любой локации — необоходим лишь доступ в интернет.

- Архив первичных документов. К авансовому отчету онлайн сразу можно прикрепить все фотографии чеков, что исключает их утерю или выцветание. Далее участники бизнес-процесса будут иметь возможность в любое время вернуться к ним для перепроверки или анализа расходов.

- Интеграция. Если у компании уже действует ERP или другая внутренняя система, приложение легко интегрируется с ней, расширяя функциональность и увеличивая скорость работы с документацией.

- Гибкая настройка. Приложение легко настраивается под локальные бизнес-практики и законодательные нормы, а также оперативно реагирует на любые их изменения, даже в случае расширения компании.

- Формирование отчетности. В приложении всегда доступна полная отчетность по расходам и аналитика по отделам.

Расходы в отношении подотчетных средств обычно осуществляются путем расчетов наличными деньгами. Сложности в том, чтобы отразить НДС, обусловлены именно этим фактом. В Налоговом кодексе РФ содержится указание на этот счет. Основанием, чтобы провести налог на добавленную стоимость с вычетом, становится счет-фактура.

Указанный документ оформляется при проведении расчетов с юрлицами. В особенности это касается ситуаций с оплатой безналичным способом. Распространен и вариант, когда подотчетное лицо получает ТРУ как физлицо, поэтому счет-фактура оказывается не обязательным к оформлению. Это актуально в случаях расчетов с предприятиями розничной торговли, малыми компаниями.

Учитывать сумму НДС значительно проще, если выписан счет-фактура. Размер налога обозначается в проводках как входящий НДС, затем принимается к вычету.

В бухгалтерском и налоговом учете приняты два варианта, чтобы выполнить отражение налога на добавленную стоимость.

Первый способ предлагает отображать НДС в соответствии с согласованным авансовым отчетом. В таком случае проводки выглядят следующим образом:

| Дебет 20, 26, 44, 91 | Кредит 71 | Сумма в соответствии с авансовым отчетом |

| Дебет 19 | Кредит 71 | НДС по расходам, которые были понесены через подотчетное лицо |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Использование ТЧ в качестве накладной

К ТЧ могут прибегнуть и обладатели КТТ, когда требуется всего лишь расшифровать сделанную покупку более подробно, а через кассу все идет одной строкой или слишком обобщенно. Тогда на дополнительном ордере положена пометка «наличие КЧ обязательно», а сам КЧ должен быть подколот к накладной.

В остальном оформление такой накладной не отличается то того, как заполнить товарный чек без кассового аппарата. Все реквизиты должны быть указаны в той же полной мере, все товары расписаны поштучно, все подписи, даты проставлены разборчиво.

Также, когда ТЧ идет дополнением к КЧ, часто требуется отдельной строкой внести долю НДС.

Товарный чек является бланком строгой отчетности

Приведем основные признаки бланка строгой отчетности — согласно этому определению:

- Бланк строгой отчетности — это первичный учетный документ.

- Формирование бланка строгой отчетности производится в электронной форме либо с применением автоматизированной системы для бланков строгой отчетности.

- Документ формируется в момент расчета между сторонами сделки.

- Бланк строгой отчетности — это расчетный документ при оказании услуг.

- Содержит сведения о расчете.

- Подтверждает его факт.

- Соответствует требованиям законодательства РФ о применении ККТ.

К обязательным характеристикам Бланка строгой отчетности относятся:

- наличие на бланке строгой отчетности обязательного шестизначного цифрового обозначения и серии;

- выдача заполненного бланка строгой отчетности подтверждает факт осуществления денежных расчетов с покупателем;

- бланки строгой отчетности оформляются по расчетам за услуги, оказываемые без пробития чека ККМ;

- бланк строгой отчетности либо имеет отрывную часть, либо одновременно с формированием первого экземпляра бланка строгой отчетности формируется его копия;

- установлены отдельные требования по хранению и учету бланков строгой отчетности.

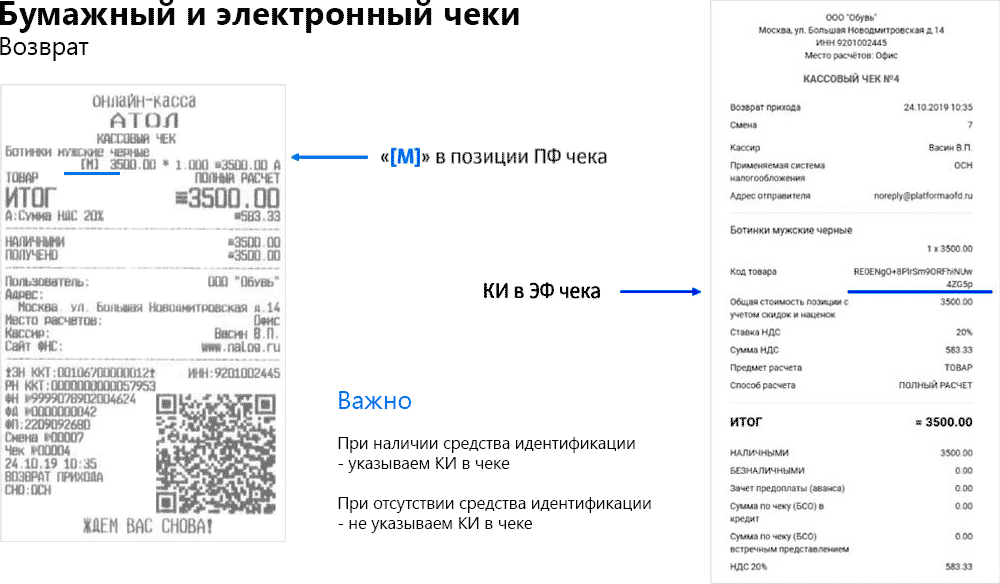

Привлечение к ответственности за мнимые и притворные расчёты

Бывают ситуации, когда продавец создаёт искусственный возврат денег – формирует чек возврата с помощью кассы, но фактически операцию не проводят.

Например, сотрудник магазина электронной техники продал смартфон за 50 000 рублей – владелец бизнеса должен заплатить налог с этой продажи. Продавец может провести на кассе возврат, тогда эта выручка не будет зафиксирована. Следовательно, платить налог будет не с чего. Покупатель, конечно же, никакой возврат не получит и даже не узнает об этой махинации со стороны магазина.

Таким образом, мнимые расчёты – это несуществующие кассовые операции, по которым фиксацию провели «для вида». Притворные расчёты – это операции, когда вместо одного расчёта производят другой с целью прикрытия первого.

https://youtube.com/watch?v=nFuof5eV8xQ

Можно Ли Принимать Товарные Чеки Без Кассового Чека После 1 Июля 2021г

Согласно пункту 1 статьи 252 НК РФ, для признания расходов в налоговом учете необходимо выполнение двух условий: обоснованности и документального подтверждения затрат.

Кассовый чек обеспечивает лишь второе условие, то есть подтверждает оплату. А для соблюдения первого условия — обоснования затрат — чек не годится.

Именно об этом напомнили чиновники в упомянутом выше письме Минфина № 03-03-06/1/10344.

Однако обосновать издержки можно при помощи других документов, в частности, распоряжения директора о выдаче денег на определенные нужды и авансового отчета работника. И если к этому комплекту приложить чек ККТ, оформленный на сотрудника, то бухгалтерия вправе списать расходы, несмотря на отсутствие в чеке ИНН покупателя и других новых реквизитов.

Бесплатно вести учет и готовить отчетность по УСН и ЕНВД

Что же касается дополнительных реквизитов, которые упомянул Минфин в письме № 03-03-06/1/10344, то, на наш взгляд, они не совпадают с теми, что вводятся с июля при расчетах между организациями и ИП.

Ведь в указанном письме не сказано, о каких именно допреквизитах идет речь.

А учитывая, что письмо выпущено в феврале 2021 года, то есть задолго до вступления в силу положения о новых реквизитах чека, то нельзя исключать, что авторы говорили о каких-то других сведениях, которые, по их мнению, допустимо указывать в чеке.

Таким образом, в июле 2021 года и далее организации и предприниматели могут по-прежнему не выдавать подотчетникам доверенности и принимать от них кассовые чеки, оформленные на физлицо.

Товарным чеком является документ негосударственного образца, который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения, когда не фискальный документ выдается вместо фискального чека.

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

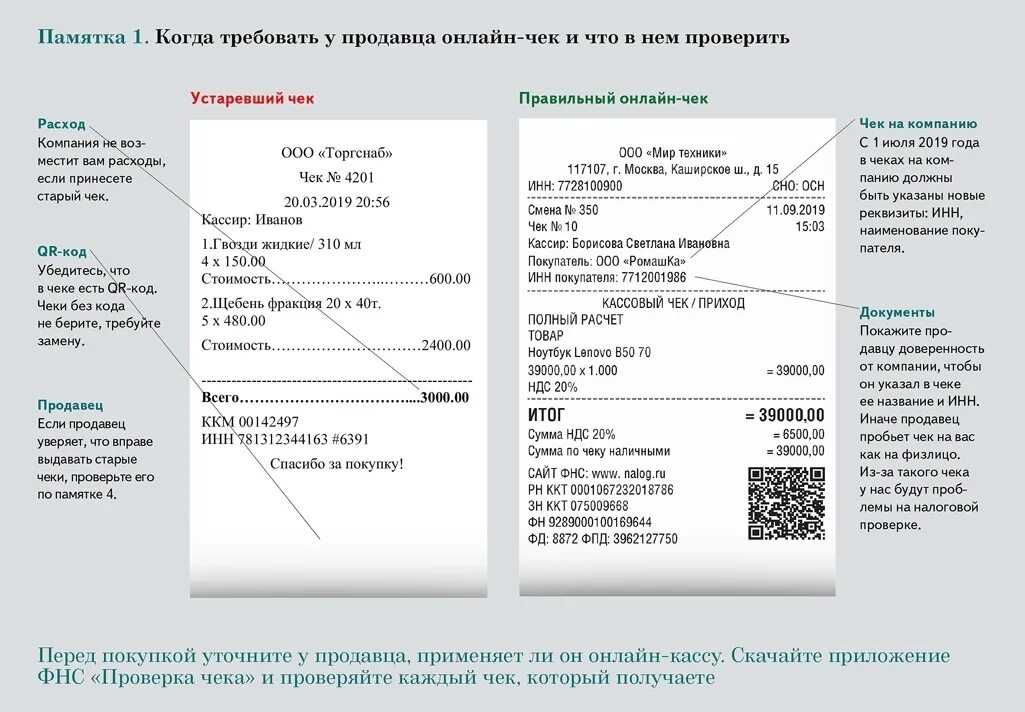

С 1 июля 2021 года на основании п. 19 ст. 3 ФЗ от 27.06.2011 № 161‑ФЗ «О национальной платежной системе», электронным платежным средством, является такой способ платежа, при котором клиент оператора, осуществляющий перевод, производит все операции при использовании информационно-коммуникационных технологий. Все безналичные расчеты должны проводиться при использовании ККТ.

Рекомендуем прочесть: Могу ли получить земский фельдшер 2021

Кассовые аппараты, помимо того, что у них было, должны содержать кнопку безналичного платежа. Если используется аппарат старого образца, не содержащий этой кнопки, то необходимо вызвать специалиста для обновления программного обеспечения

При приобретении нового оборудования, надо обратить особое внимание на наличие этой функции

Товарный чек ИП без кассы могут выдавать некоторые бизнесмены до июля 2021 года, чтобы подтвердить свои доходы. Это предприниматели на спецрежимах, не имеющие наёмных рабочих, за исключением тех, кто занят розничной торговлей и общепитом. Товарные чеки могут заменяться квитанциями.

Кассовый чек ИП без печати позволяет достаточно чётко представить всю сделку, потому что в большинстве таких документах детально прописываются названия товаров, их цена и количество. При этом не запрещено указать на документе сопутствующую информацию, например, условия акций, размер скидок, телефон горячей линии, благодарность за покупку.

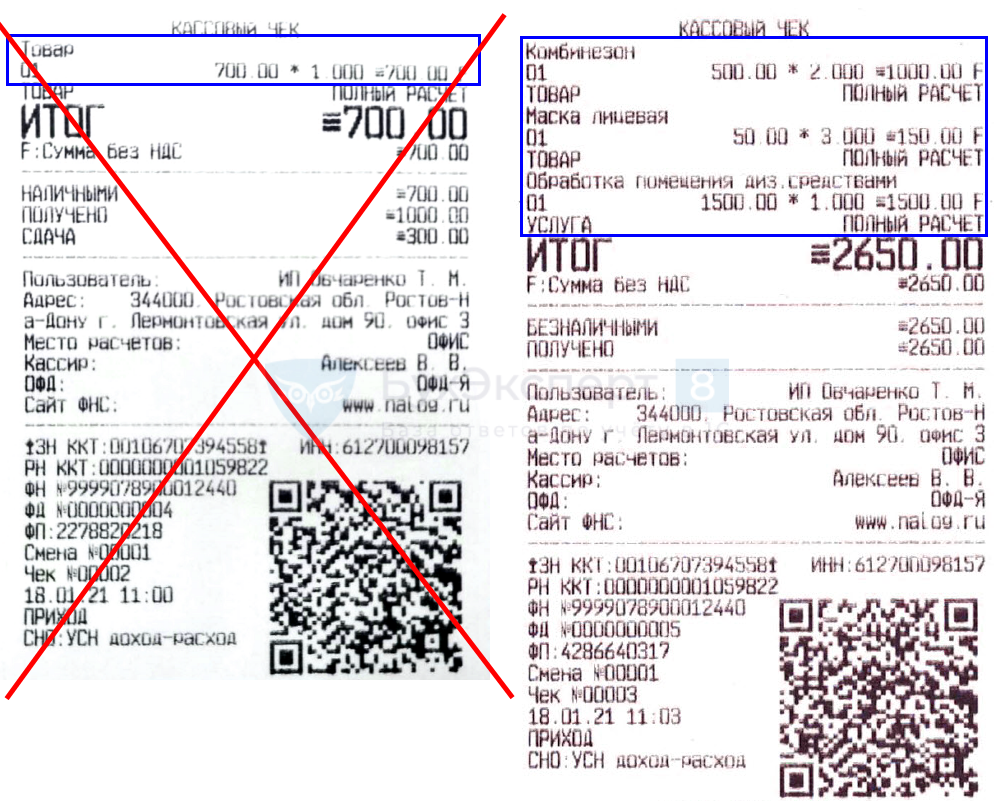

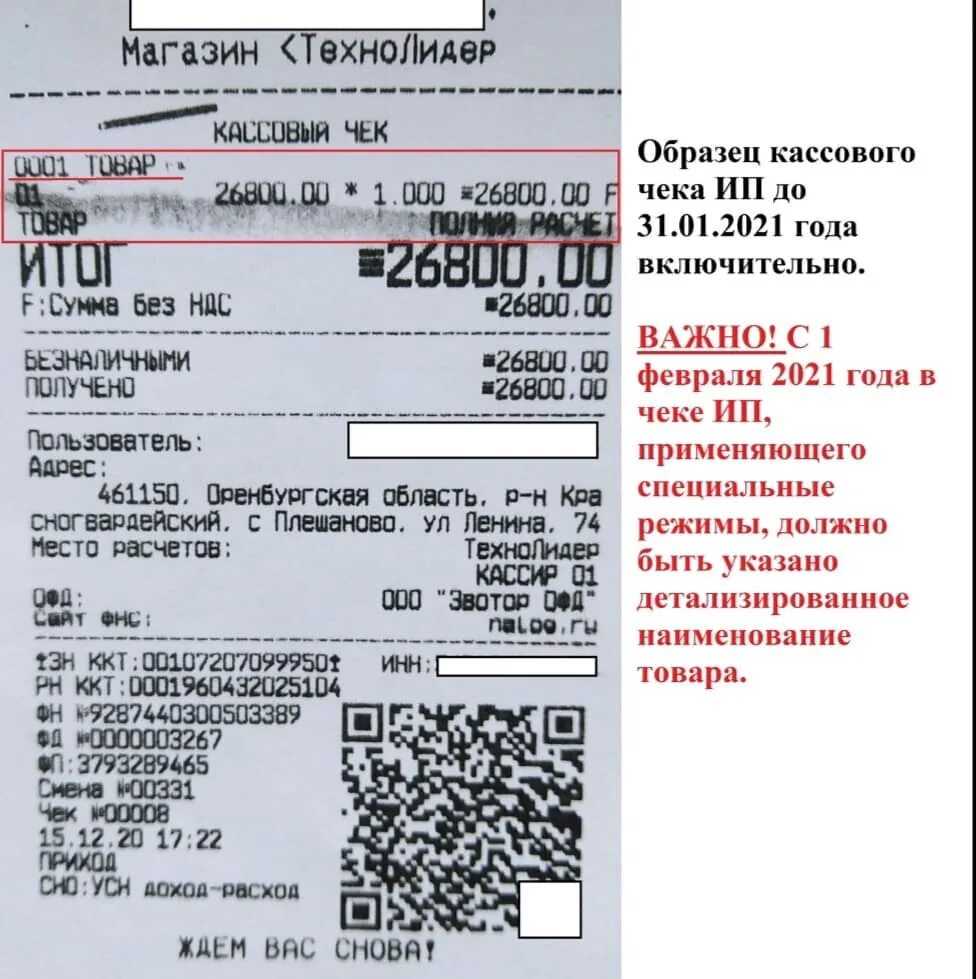

До 1 февраля 2021 года индивидуальные предприниматели могут не указывать номенклатуру, а также количество товара и услуги в чеке, если работают на следующих режимах налогообложения:

- ПСН;

- единый налог на вмененный доход (действует до 1 января 2021 года);

- ЕСХН;

- УСН.

Исключение предусмотрено для предпринимателей, торгующих подакцизными товарами. Для них, как для ИП на ОСН и организаций, номенклатура в чеках обязательна, независимо от режима налогообложения.

В каких целях используется товарный чек

Товарный чек нужен, как правило, для подтверждения факта приобретения товара и установления суммы денежных средств, внесенных при совершении покупки.Таким образом, сотрудник предприятия может подтвердить факт покупки, оплаченной за наличный расчет, при возмещении понесённых им расходов. Но бухгалтерия предприятия может отказать в приеме товарного чека, как подтверждающего расходы физического лица, если придет к выводу, что продавец совместно с товарным чеком или вместо него должен был выдать кассовый фискальный документ.Также товарный чек может быть использован при возникновении претензий к товару для его дальнейшего обмена, устранения в нем недостатков или обмена.Без товарного чека в этой ситуации невозможно установить факт покупки, цену, по которой товар был приобретен, и дату сделки.

https://youtube.com/watch?v=kCijQBnYxGg%26pp%3DygVV0JrQsNC6INC_0YDQsNCy0LjQu9GM0L3QviDQvtGE0L7RgNC80LvRj9GC0Ywg0YLQvtCy0LDRgNC90YvQuSDRh9C10Log0LIgMjAyMyDQs9C-0LTRgw%253D%253D

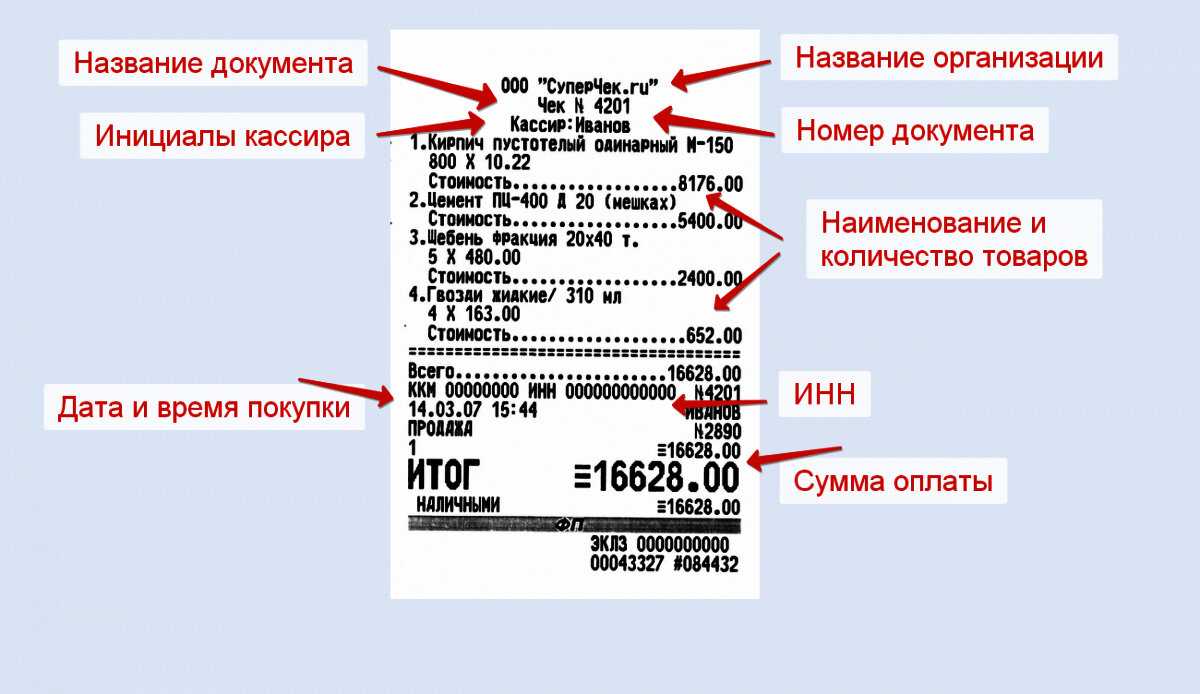

Что такое товарный чек

Товарный чек — документ, в некоторых случаях, прилагающийся к основному чеку. В товарном чеке обычно перечислен весь купленный товар. Обязательно указывается количество товара, стоимость за единицу и общая сумма покупки. Если в кассовом чеке или БСО указана вся информация о товаре или услуге, то необходимости в оформлении товарного чека нет.

Отметим, что товарный чек можно отнести к бланкам строгой отчетности. Это объясняется тем, что согласно п.7 ст.7 Федерального Закона от 03.07.2016 N 290-ФЗ (с последними изменениями 27.11.2017 года), товарный чек приравнен к кассовому чеку. Товарный чек может выдаваться вместо кассового чека ИП на патенте и ИП на ЕНВД до 1 июля 2021 года, а в некоторых случаях до 1 июля 2021 года.

На сегодняшний день есть установленные формы товарных чеков, но есть и индивидуальные образцы этого документа. В индивидуальном образце товарного чека ИП может по своему желанию указывать какие-либо дополнительные реквизиты или делать свое собственное оформление. Современная бухгалтерия индивидуальных предпринимателей предполагает использование автоматизированного аппарата, печатающего чеки с полной информацией о товаре и его характеристиках.

Товарный чек может являться дополнением к кассовому чеку. Он может быть выписан по просьбе клиента (например, для отчетности перед фирмой).

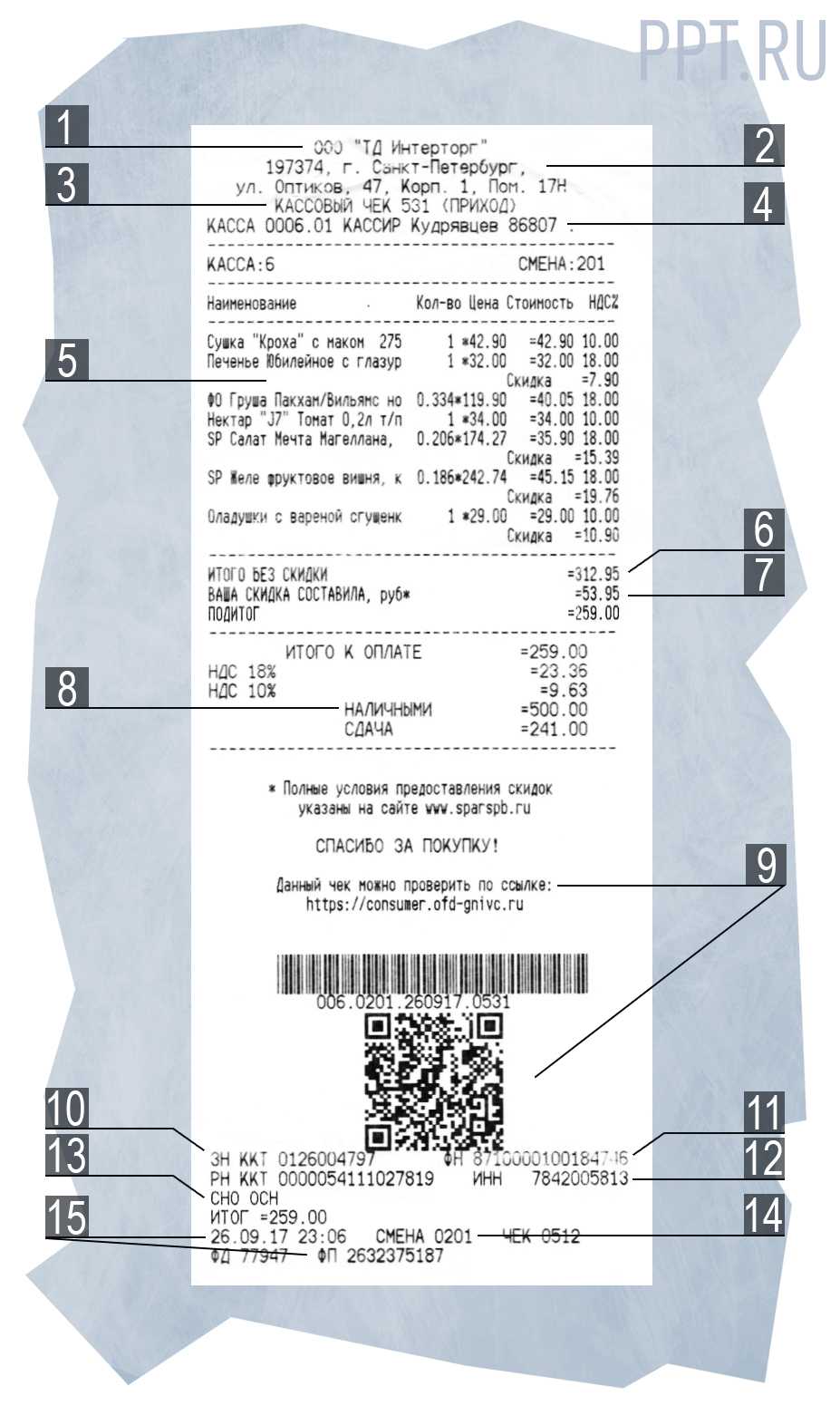

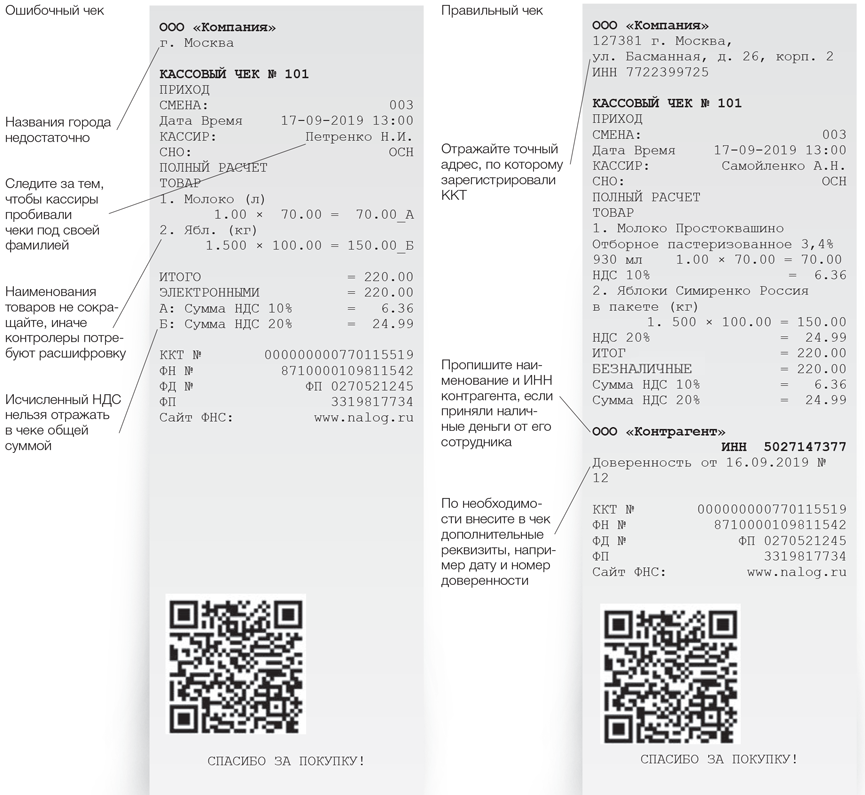

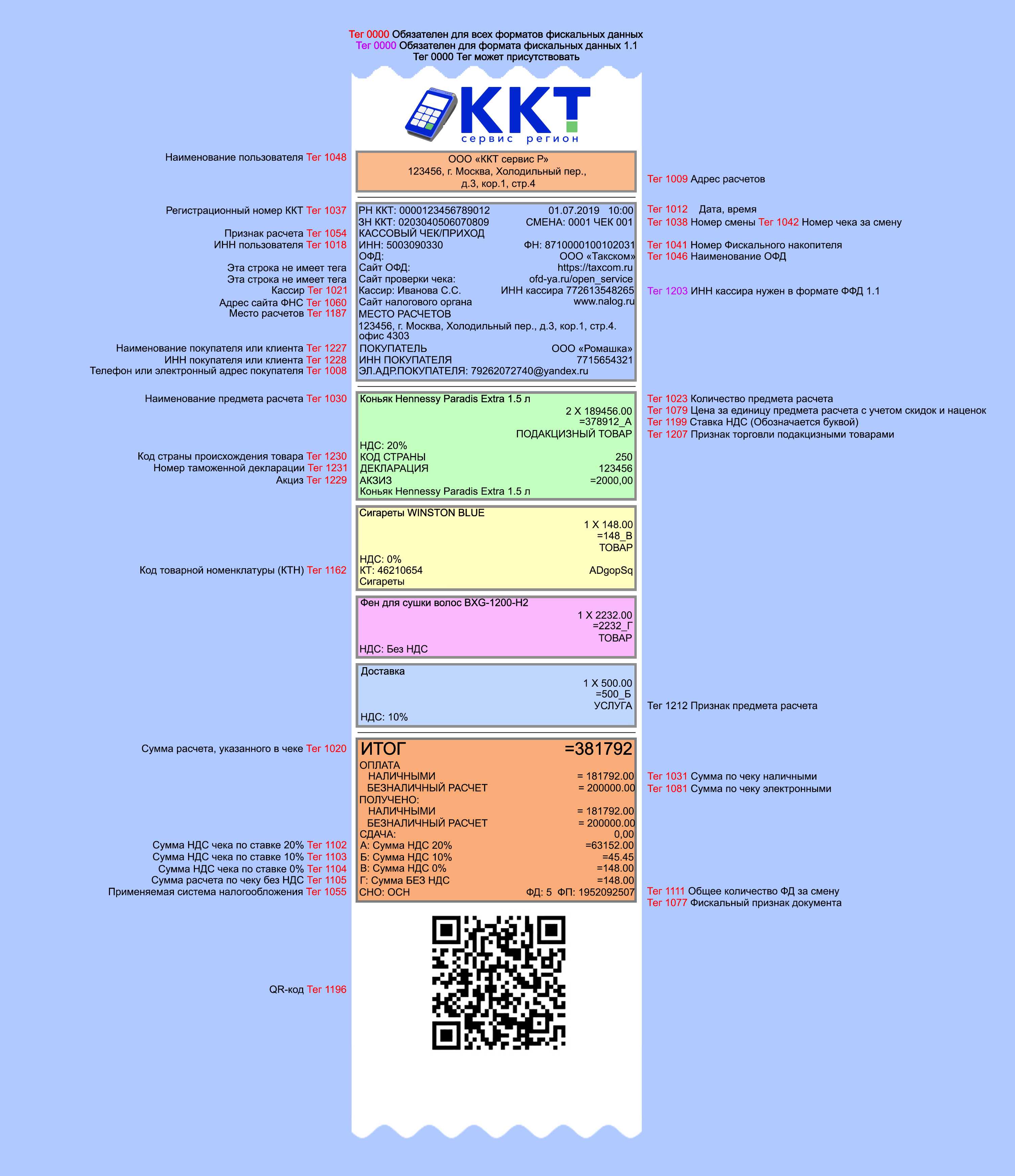

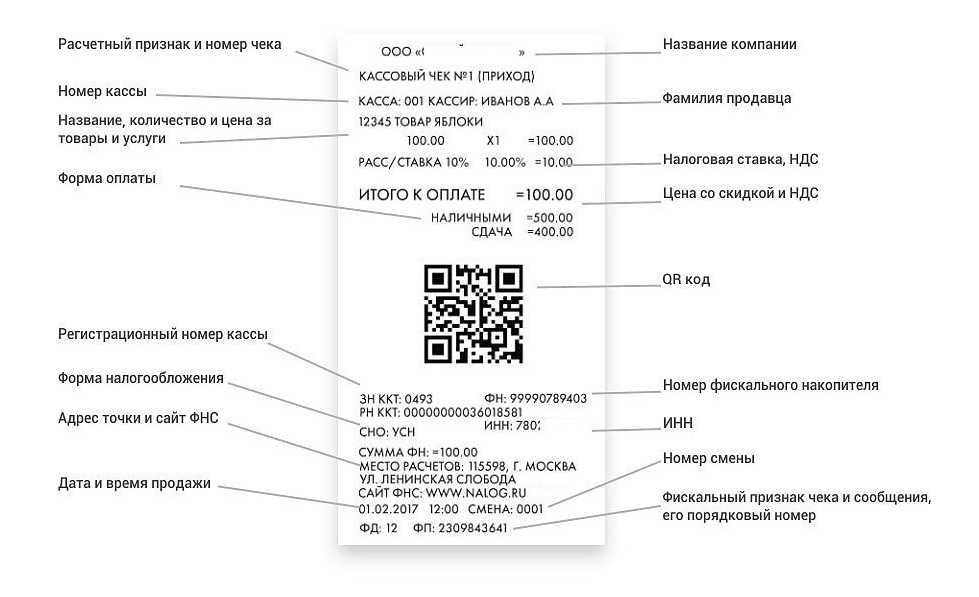

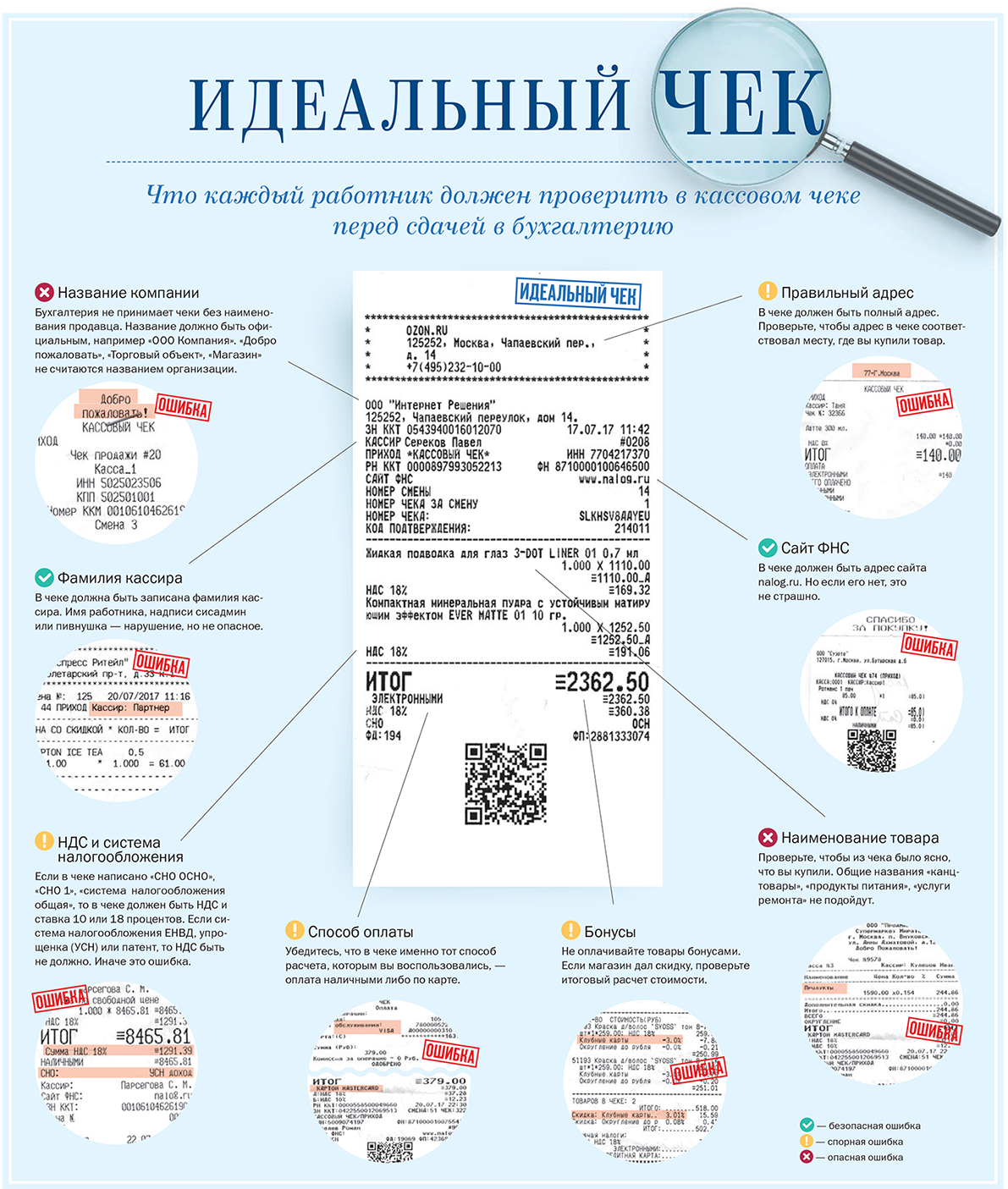

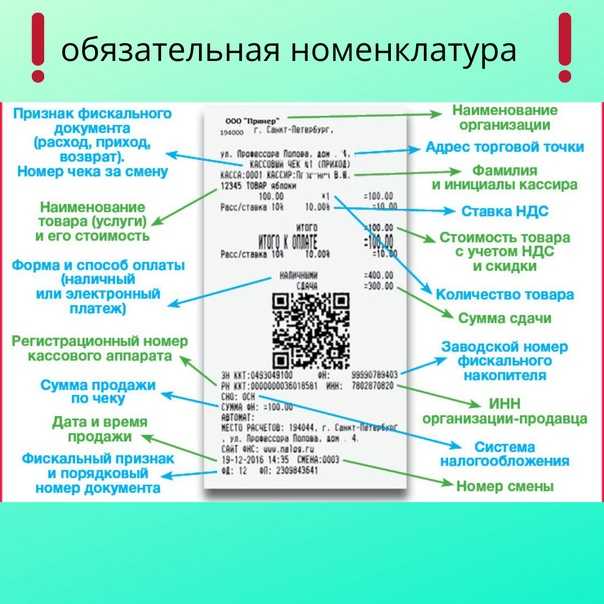

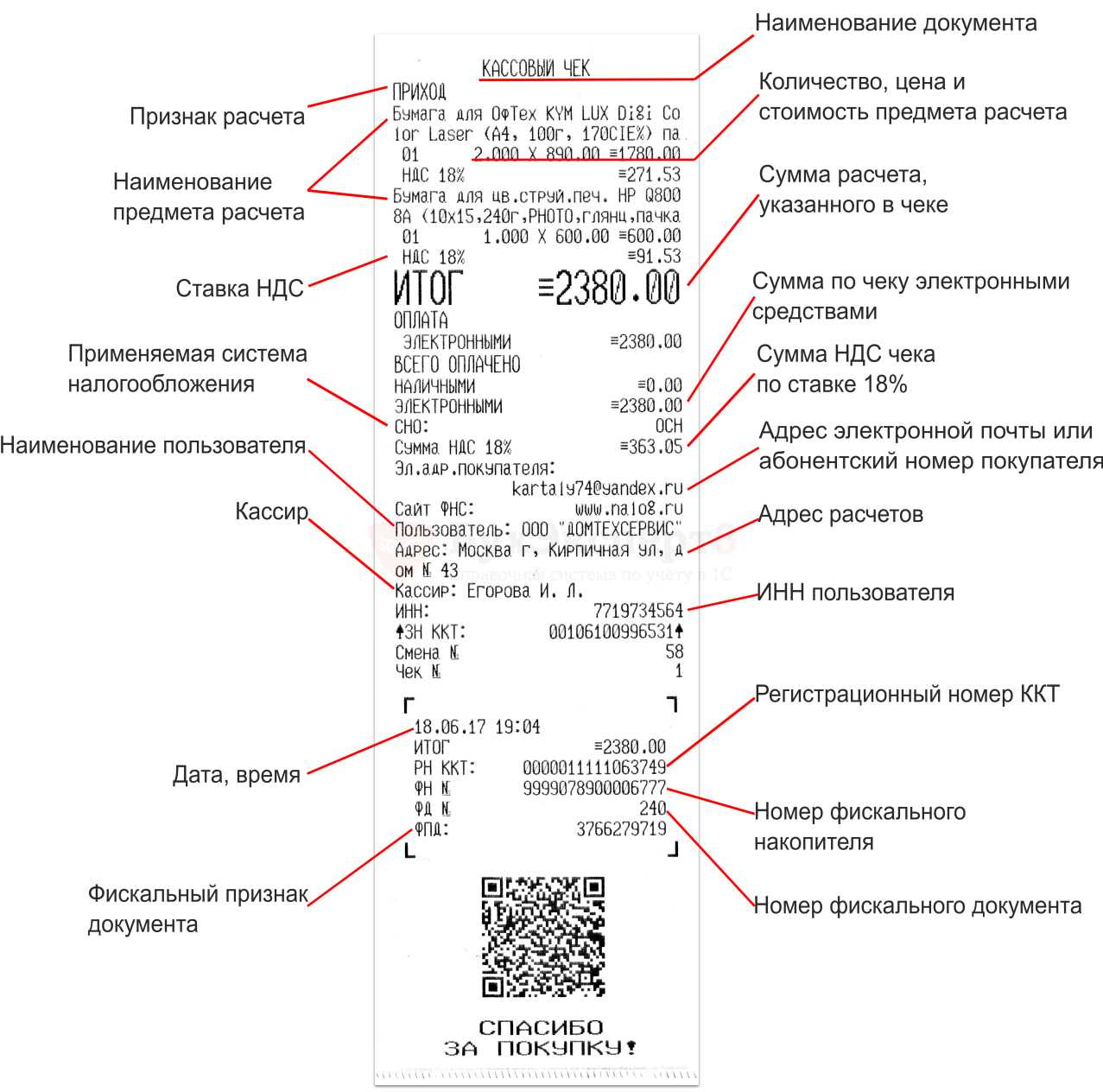

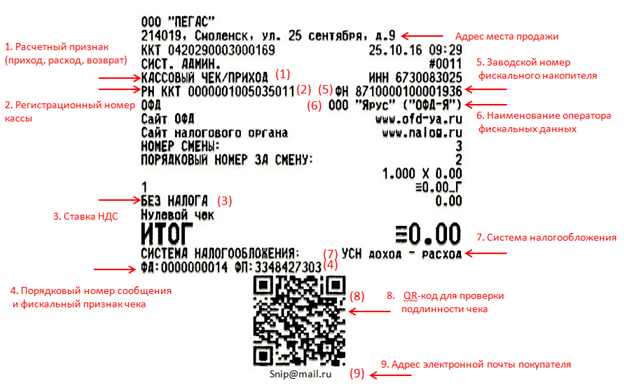

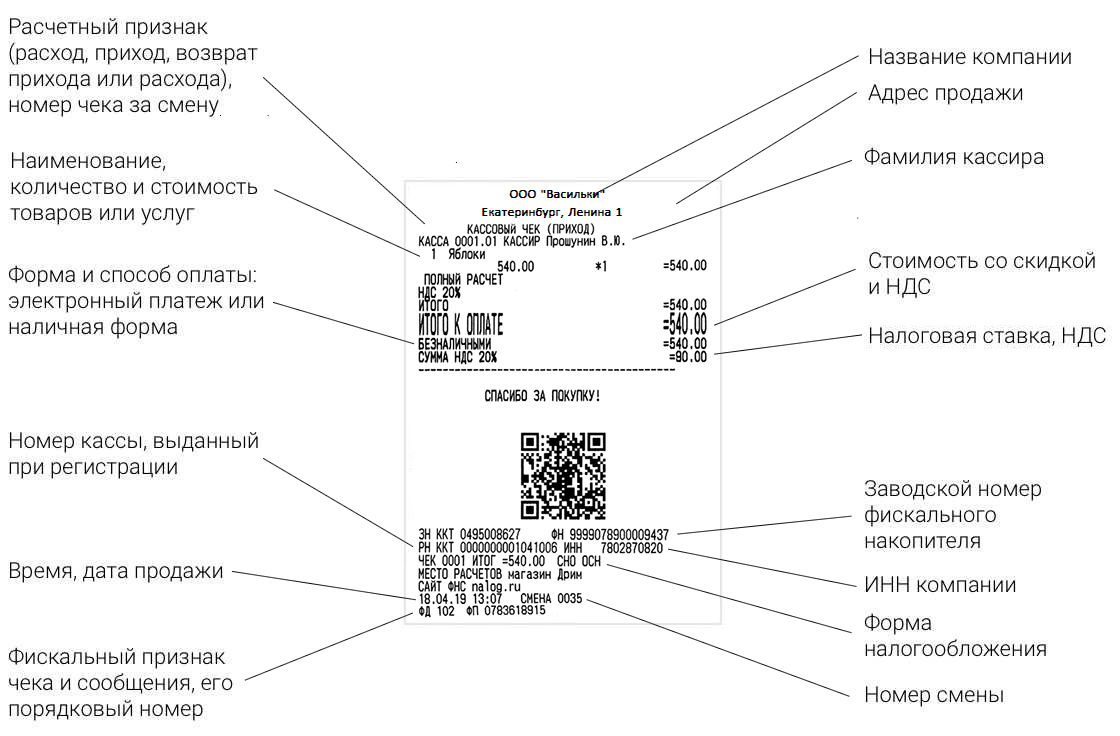

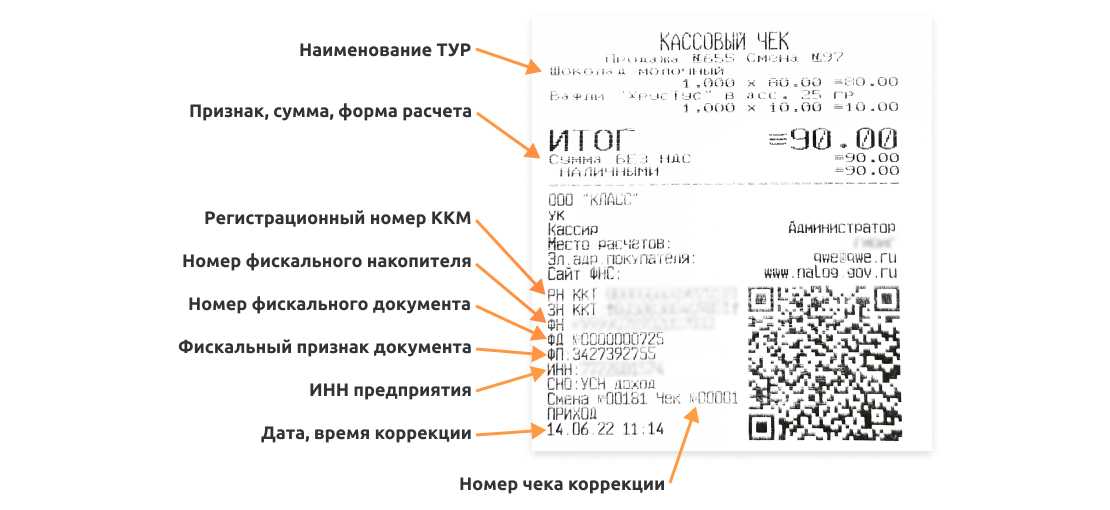

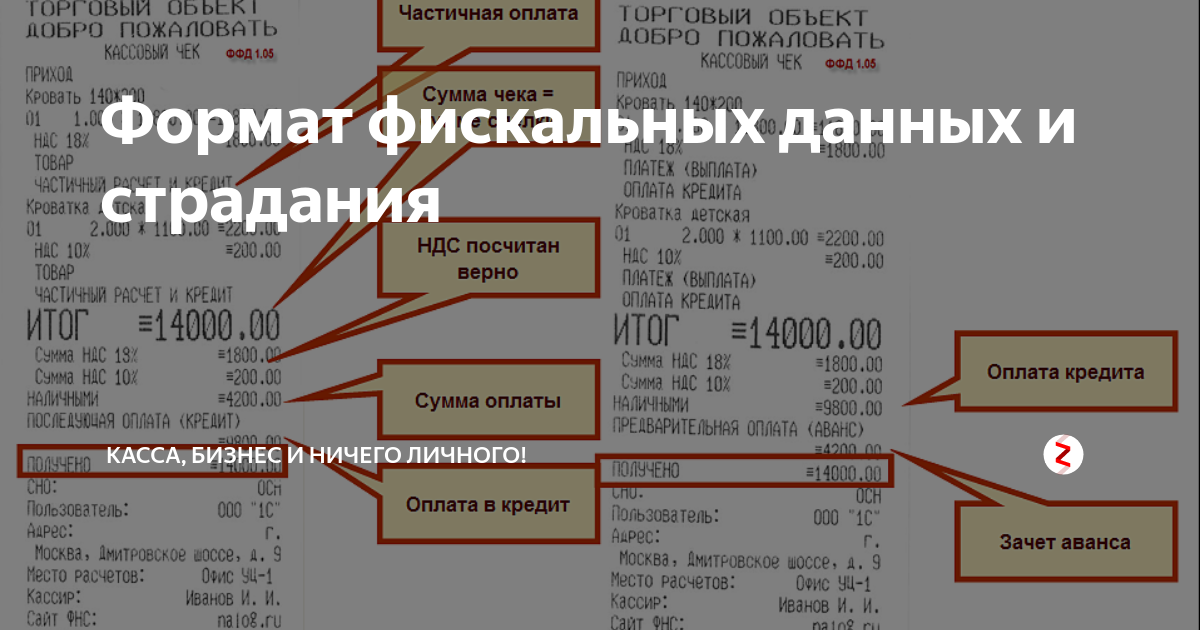

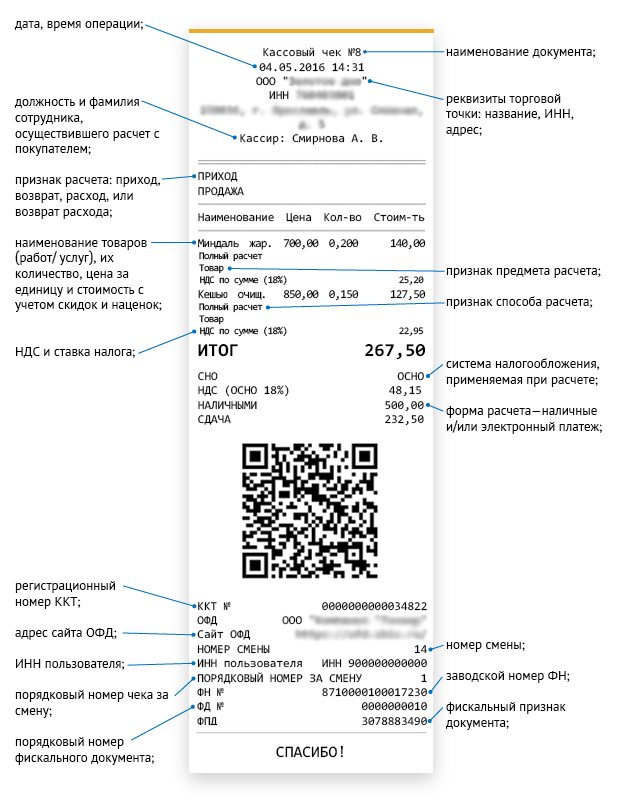

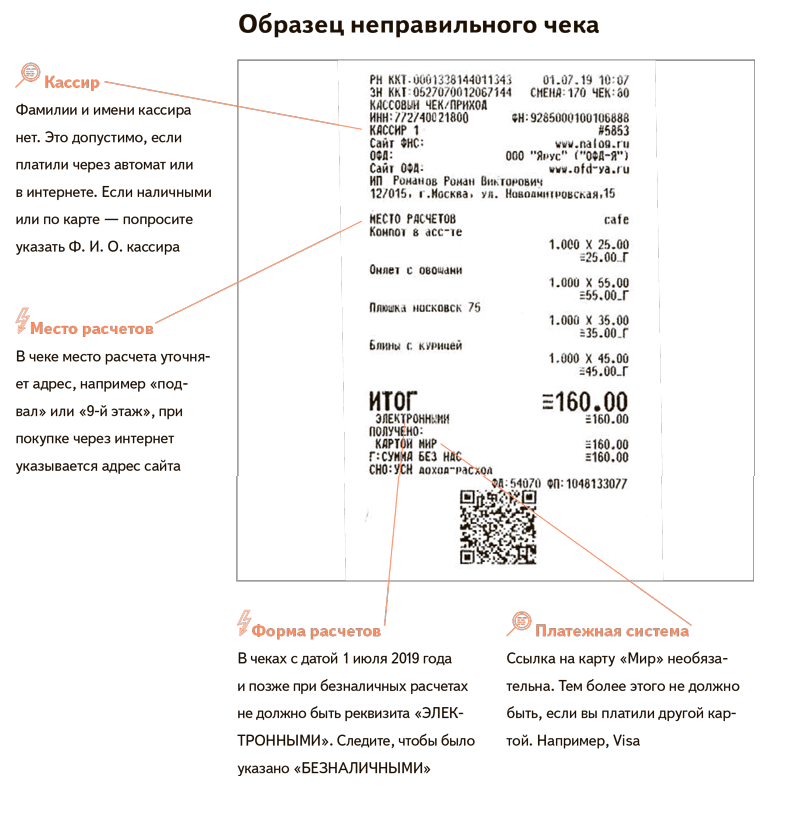

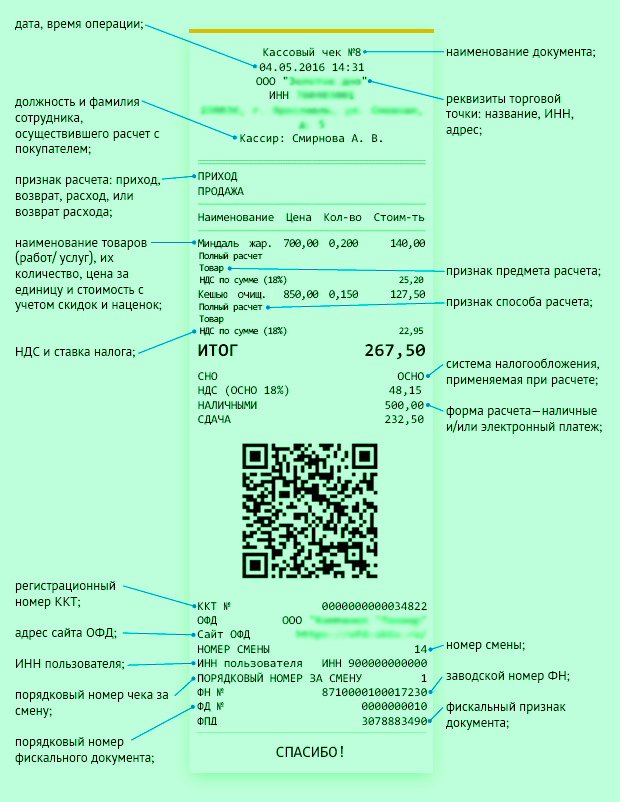

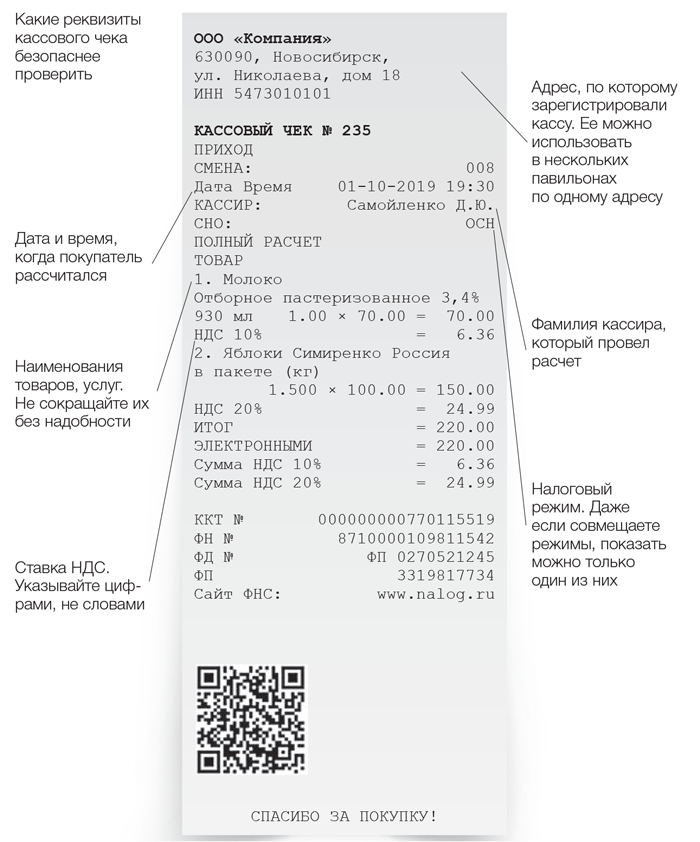

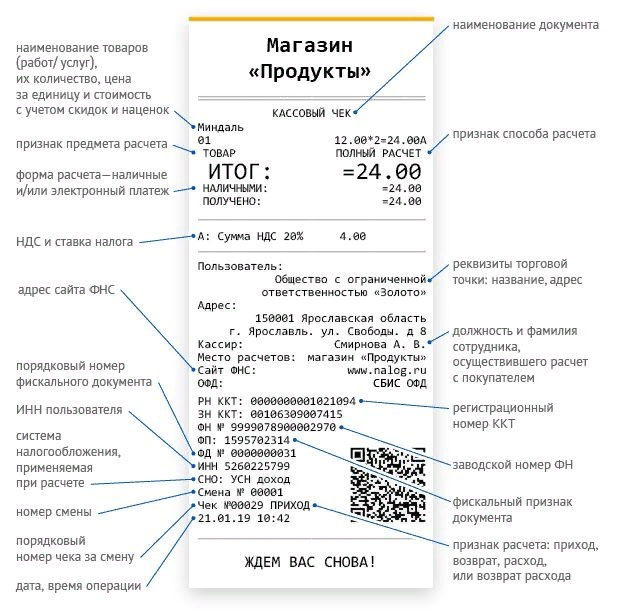

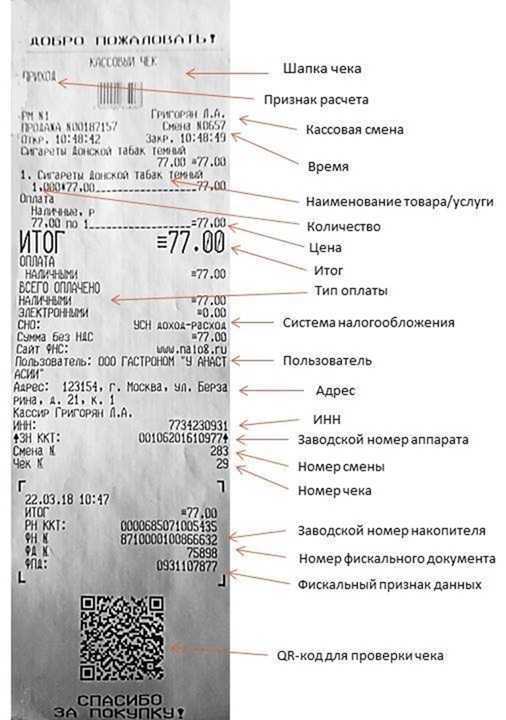

Обязательные реквизиты кассового чека

Так как кассовый чек представляет собой основной платежный документ, то форма его должна соответствовать некоторым требованиям. Данные требования относятся к необходимым реквизитам, количество которых по сравнению с прежними образцами стало значительно больше. Как и прежде кассовый чек выходит из ККТ, то сам аппарат должен получить аккредитацию в ФНС с присвоением регистрационного номера. Помимо привычных для нас реквизитов (номер чека, дата покупки и время покупки, данные ИП, сумма покупки), в чеке должны быть следующие реквизиты:

- название;

- режим налогообложения;

- признак расчета (например, приход или расход);

- наименование товара (услуги, работы);

- наличный расчет или безнал;

- сведения о кассире (его ФИО, должность или номер), номер смены;

- номер ККТ, который был присвоен при регистрации в ФНС;

- фискальные данные (заводской номер, признак);

- ссылки на сайт ФНС, интернет магазина, адрес электронной почты предпринимателя;

- QR-код.

Обязательные реквизиты кассового чека в 2022 году для онлайн-касс

- Покупатель платит за товары, работы или услуги, а онлайн-касса генерирует кассовый чек;

- На фискальный накопитель онлайн-касса записывает информацию о совершенной покупке;

- Сведения о покупке передаются официальному оператору фискальных данных;

- Оператор фискальных данных проверяет чек и возвращает «ОК». Это означает, что чек принят;

- Оператор фискальных данных передает сведения о покупке в ФНС;

- Онлайн-касса передает электронный чек на почту или телефон покупателя (если покупатель просит электронный чек).

- Онлайн касса должны иметь корпус с заводским номером, встроенные часы и устройство для печати чеков;

- В кассе должен быть фискальный накопитель, который может принимать, расшифровывать и проверять данные от всех типов касс, не разрешает корректировать записанную информацию.