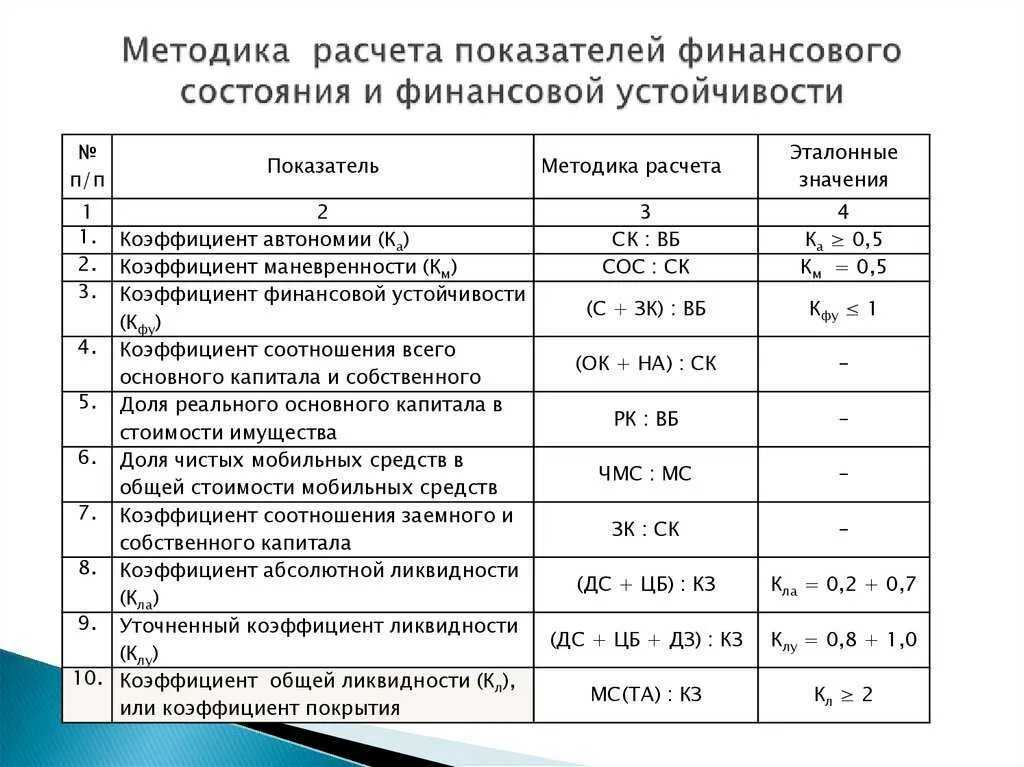

Расчет коэффициента покрытия

Чтобы рассчитать коэффициент покрытия, необходимо взять за основу результаты баланса за отчетный период. По его статьям расчет будет иметь следующий вид:

Кп = с.1200 : (с.1520 + с.1510 + с.1550).

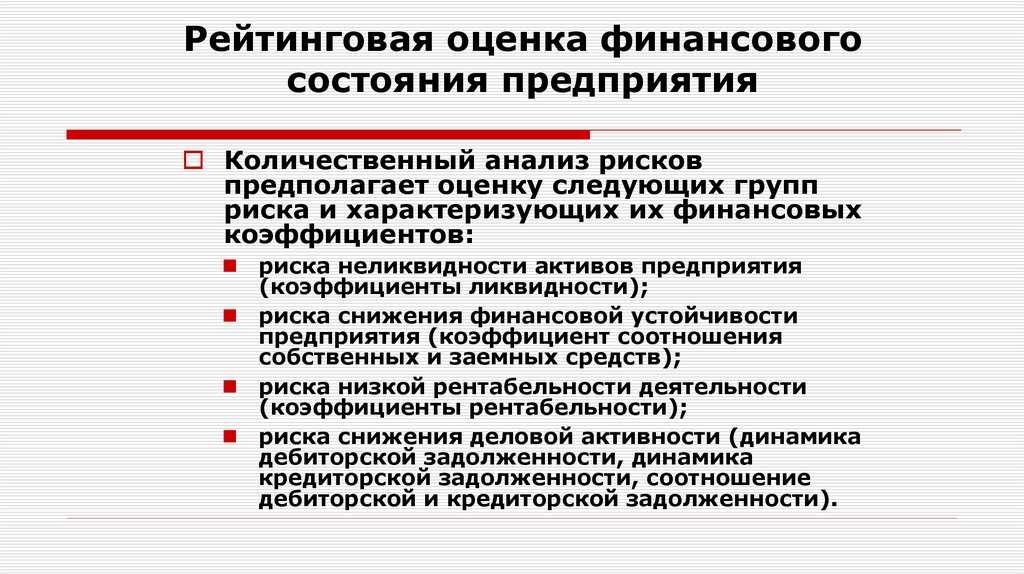

Данные сравниваются в динамике и с внутриотраслевым показателем. Однако это не дает полной картины. Поэтому наравне с общей ликвидностью рассчитывается ряд частных коэффициентов. Также финансовый аналитик может рассчитать чистый оборотный капитал, чтобы взглянуть на ситуацию под разными углами. Это даст оценить, сколько собственных средств компании находится в обороте. Недостаток этих средств свидетельствует о неспособности организации рассчитаться по своим обязательствам.

Формула расчета

Рассчитывая коэффициенты покрытия текущего долга, применяют определенную формулу. Это позволяет оценить, какая часть активов уйдет на уплату заемного капитала. Коэффициент покрытия, формула которого представлена далее, рассчитывается так:

Кп = (А — НА — КО) : (ДО + КО), где А – валюта баланса, НА – нематериальные активы, КО – краткосрочные обязательства, ДО – долгосрочные обязательства.

Нормативное значение для предприятий определенной отрасли неодинаково. Для промышленности оно равно 2, а в сфере обслуживания – 1,5. Чем выше показатель, тем меньше риск инвесторов. Но слишком большое число говорит о неэффективном использовании капитала.

Вопросы и ответы

Что такое коэффициент покрытия?

Коэффициент покрытия — это финансовая метрика, используемая для оценки способности компании выполнять свои финансовые обязательства, в частности, требования по обслуживанию долга. Он измеряет степень, в которой прибыль или активы компании могут покрыть процентные платежи или другие постоянные расходы.

Почему важны коэффициенты покрытия?

Коэффициенты покрытия важны, поскольку они дают представление о финансовом состоянии компании, ее платежеспособности и уровне риска. Инвесторы и аналитики используют эти коэффициенты для оценки способности компании выполнять свои долговые обязательства, осуществлять процентные платежи и выполнять другие финансовые обязательства.

Как рассчитываются коэффициенты покрытия?

Различные коэффициенты покрытия имеют разные формулы. Некоторые распространенные примеры включают:

— Коэффициент покрытия процентов: EBIT (прибыль до уплаты процентов и налогов), деленная на процентные расходы.

— Коэффициент покрытия долговых обязательств: Чистый операционный доход, деленный на общую сумму обслуживания долга.

— Коэффициент покрытия активов: (общие активы — краткосрочные обязательства), деленное на общую сумму долга.

Что считается хорошим коэффициентом покрытия?

Хороший коэффициент покрытия зависит от отрасли и конкретных обстоятельств. Как правило, более высокий коэффициент покрытия свидетельствует о высокой способности выполнять финансовые обязательства. Например, коэффициент покрытия процентов в размере двух или выше часто считается приемлемым

Важно сравнивать коэффициенты покрытия компании с отраслевыми эталонами и анализировать их в совокупности с другими финансовыми показателями

Каковы различные типы коэффициентов покрытия?

Существует несколько типов коэффициентов покрытия, используемых в финансовом анализе. Некоторые распространенные типы включают:

— Коэффициент покрытия процентов: Измеряет способность компании оплачивать процентные расходы.

— Коэффициент покрытия расходов на обслуживание долга: Оценивает способность компании выполнять требования по обслуживанию долга.

— Коэффициент покрытия активов: Оценивает способность компании выполнять свои долговые обязательства путем анализа балансовых активов.

— Коэффициент покрытия фиксированных расходов: Оценивает способность компании покрывать постоянные расходы, такие как выплаты по долгу и процентные расходы.

— Коэффициент покрытия долга (LLCR): Оценивает платежеспособность компании и ее способность погашать непогашенные кредиты.

Можно ли использовать коэффициенты покрытия для личного финансового анализа?

Да, коэффициенты покрытия можно применять и для анализа личных финансов. Физические лица могут использовать коэффициенты покрытия, такие как коэффициент покрытия расходов на обслуживание долга, для оценки своей способности выполнять долговые обязательства и эффективно управлять личными финансами. Это может быть особенно полезно при оценке доступности ипотеки или определении целесообразности взятия дополнительных кредитов.

Как следует интерпретировать коэффициенты покрытия?

Коэффициенты покрытия следует анализировать не изолированно, а в совокупности с другими финансовыми показателями и тщательным изучением финансовой отчетности компании. Более высокий коэффициент покрытия, как правило, свидетельствует о более прочном финансовом положении, в то время как более низкий коэффициент указывает на более высокий риск

Однако при интерпретации коэффициентов покрытия важно учитывать отраслевые эталоны, исторические тенденции и общий финансовый контекст

Функции коэффициента покрытия

Определение коэффициента служит этим целям:

- Установление платежеспособности фирмы в рамках реализации запасов субъекта и погашения краткосрочных дебиторских задолженностей.

- Отслеживание инвесторами актуальных успехов фирмы.

- Проведение оценки риска банкротства.

- Выявление способности организации выплачивать задолженности в рамках одного производственного цикла. Под последним понимается отрезок времени, который нужен для производства и реализации одной партии продукции.

- Способность справляться с имеющимися обязательствами с помощью имеющихся активов (дебиторские задолженности, запасы и наличные).

- Получение требуемых сведений о качестве организации операционного цикла.

- Возможность быстро превращать произведенную продукцию в наличность.

- На основании значений, полученных в результате расчетов, можно определить объем оборотных средств.

- Отображение уровня финансовой стабильности.

Коэффициент покрытия – это значение, знать которое полезно и инвесторам, и управленцам. Если коэффициент покажет, что есть проблемы со своевременным погашением дебиторских задолженностей и сроком оборачиваемости запасов, возникает повышенный риск возникновения проблем с ликвидностью.

Формула покрытия долга

Эта форма Кф нужна для точного отображения способности коммерческой единицы исправно выполнять все возложенные обременения по взятым кредитам. Такая формула может использоваться профессионалами для оценки того, сможет ли фирма вернуть все свои долги, если соответствующее требование поступит сразу от всех кредиторов.

Специалисты обязательно должны контролировать динамику Кф. Если в течение нескольких расчётных периодов он постепенно снижается, то компания уходит в убыток. Она живёт в долг, общий размер которого превышает её платёжеспособные возможности.

Если же динамика общего Кф увеличивается и превышает единицу, тогда можно смело сделать вывод, что организация может покрыть свои долги, так как в наличии есть запасные финансы. Незадействованные деньги руководство может отправить на развитие хоздеятельности либо отложить на непредвиденные расходы. Специалисты всегда рекомендуют создавать резервный капитал.

Правильная формула по балансу промежуточного Кф покрытия имеет следующий вид — ЧД/ДО, где:

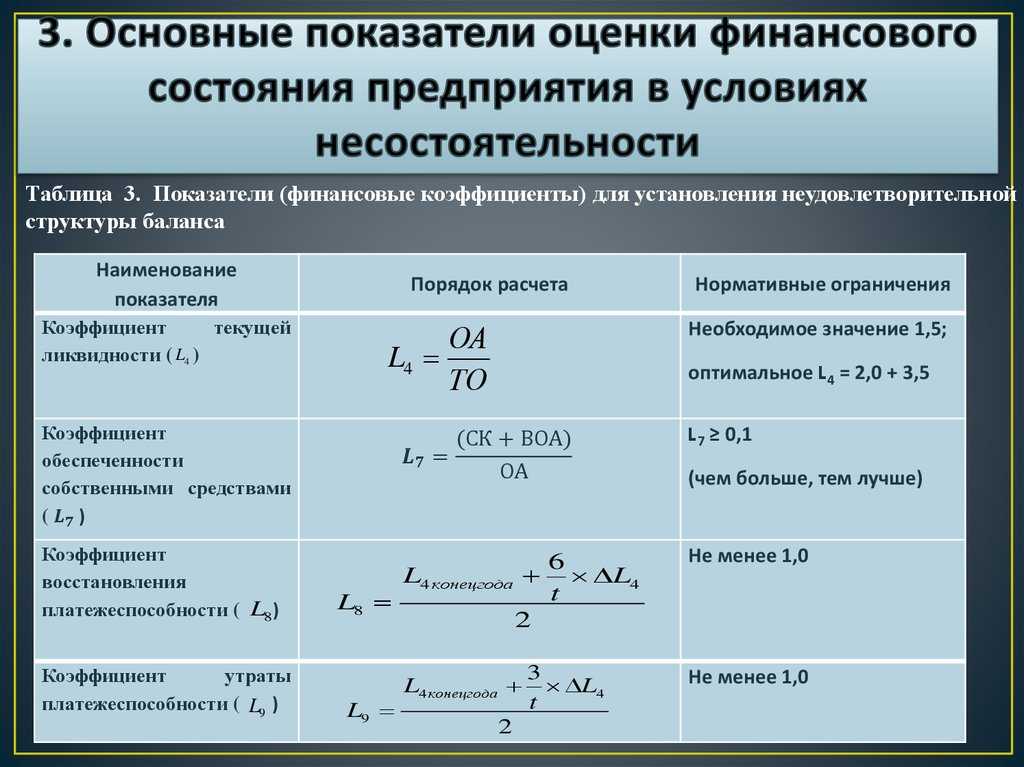

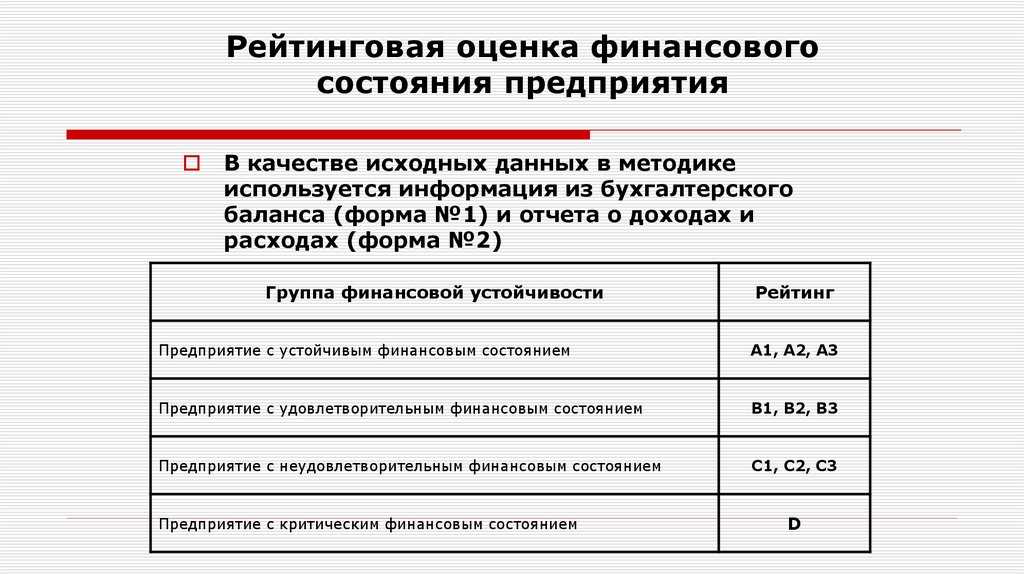

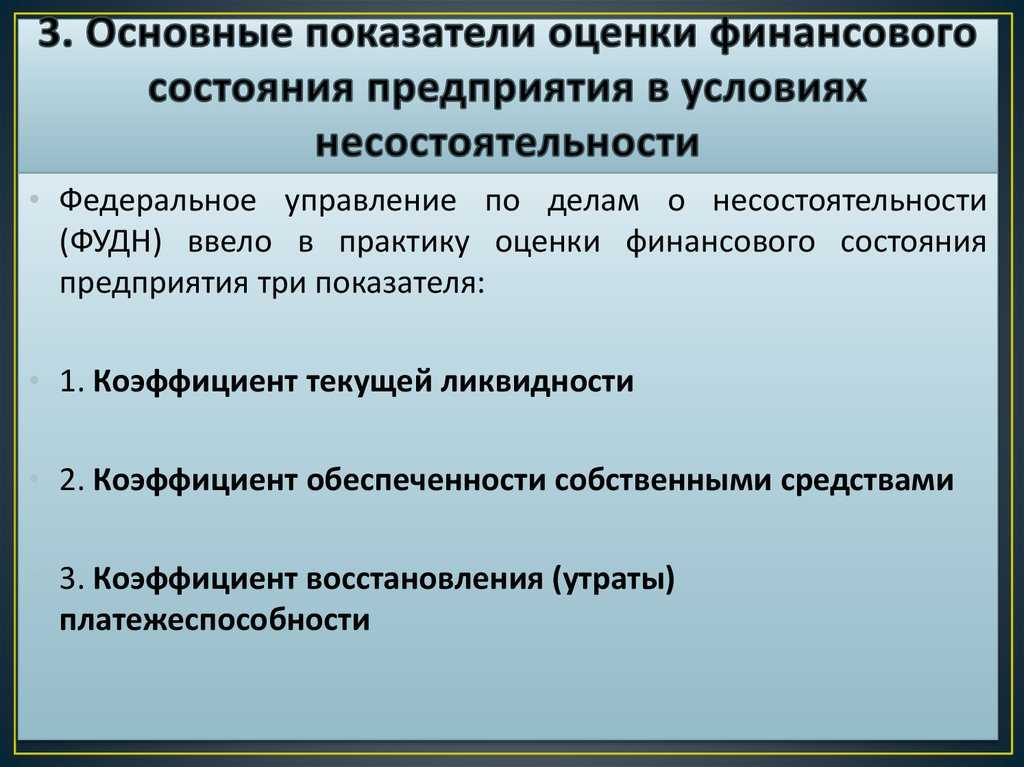

Коэффициент восстановления платежеспособности

Он показывает способность компании вернуться к приемлемому уровню текущей ликвидности в следующие полгода. Показатель подробно описан многими методическими изданиями по экономики.

Кв.плат = (Ктл + 6*(Ктл-Ктлн)/Т)/Кнорм

- Ктл – коэффициент текущей ликвидности

- Ктлн – начальная текущая ликвидность в условном периоде;

- Кнорм – нормативный показатель текущей ликвидности, принятый 2;

- Т – длительность отчетного периода, исчисляемый в месяцах.

Если значение превышает 1, то предприятие способно вернуться к нормальной платежеспособности за полгода. Если значение до 1, то у компании недостаточно средств для этого.

Этот метод не является точным, так как в формуле используется только два показателя текущей ликвидности в конце и начале отчетного периода. Подобный расчет имеет математическую вероятность только 50%.

Наиболее точным будет анализ по текущей ликвидности за минимальный срок. Основной период разделяют на множество мелких и в Excel при помощи графика и специальных встроенных функций производят расчет.

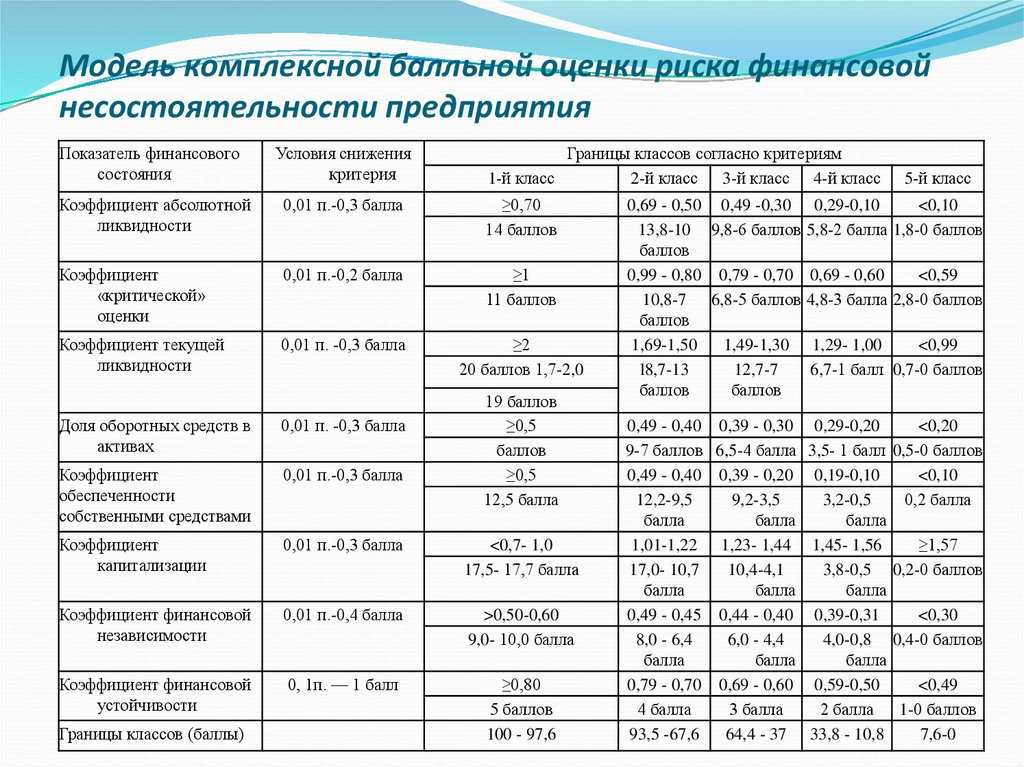

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.955 | 0.898 | 0.926 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.079 | 1.087 | 1.075 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.601 | 2.384 | 1.335 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.331 | 1.296 | 1.305 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.301 | 1.295 | 1.332 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.311 | 1.417 | 1.279 |

Значения таблицы рассчитаны на основании данных Росстата

Виды коэффициентов покрытия

Существуют различные типы коэффициентов покрытия, которые используются инвесторами и аналитиками для оценки различных аспектов финансового состояния компании. Наиболее часто используемые коэффициенты покрытия включают:

1. Коэффициент процентного покрытия

Коэффициент покрытия процентов, также известный как коэффициент умножения на проценты, измеряет способность компании оплачивать свои процентные расходы. Он рассчитывается путем деления прибыли до уплаты процентов и налогов (EBIT) на процентные расходы.

Коэффициент покрытия процентов = EBIT / процентные расходы

Более высокий коэффициент покрытия процентов указывает на то, что компания генерирует достаточную прибыль для покрытия процентных платежей. Как правило, приемлемым считается коэффициент покрытия процентов, равный двум или выше.

2. Коэффициент покрытия долговых обязательств

Коэффициент покрытия долговых обязательств (DSCR) определяет способность компании выполнять свои обязательства по обслуживанию долга, включая выплаты основной суммы и процентов. Он рассчитывается путем деления чистого операционного дохода на общую сумму обслуживания долга.

DSCR = чистый операционный доход / общее обслуживание долга

Показатель DSCR, равный единице или выше, означает, что компания генерирует достаточный доход для покрытия своих долговых обязательств. Более высокие коэффициенты означают большую финансовую стабильность.

3. Коэффициент покрытия активов

Коэффициент покрытия активов оценивает способность компании выполнять свои долговые обязательства путем оценки активов ее баланса. Он рассчитывается путем вычитания краткосрочных обязательств из общей суммы активов и деления полученного результата на общую сумму долга.

Коэффициент покрытия активов = (общие активы — краткосрочные обязательства) / общий долг

Коэффициент покрытия активов обычно используется в таких отраслях, как коммунальное хозяйство и промышленные компании. Как правило, у коммунальных предприятий коэффициент покрытия активов должен составлять не менее 1,5, а промышленные компании должны стремиться к показателю не менее 2.

Другие коэффициенты покрытия

Помимо вышеупомянутых коэффициентов покрытия, существует еще несколько других, которые аналитики используют для получения полного представления о финансовом положении компании. К ним относятся:

- Коэффициент покрытия фиксированных расходов: Измеряет способность компании покрывать постоянные расходы, такие как выплаты по долгам, процентные расходы и расходы на аренду. Он отражает способность компании генерировать прибыль для покрытия своих постоянных расходов.

- Коэффициент покрытия долга (LLCR): Оценивает платежеспособность компании и ее способность погашать непогашенные кредиты. Он сравнивает чистую приведенную стоимость имеющихся средств для погашения долга с суммой непогашенного долга.

- Коэффициент покрытия процентов по EBITDA: Оценивает финансовую устойчивость компании путем анализа того, достаточно ли ее прибыльности для покрытия процентных расходов.

- Коэффициент покрытия привилегированных дивидендов: Измеряет способность компании выполнять свои обязательства по выплате дивидендов по привилегированным акциям. Привилегированные дивиденды заранее определены и должны выплачиваться по графику.

- Коэффициент покрытия ликвидности (LCR): Оценивает долю высоколиквидных активов, находящихся в распоряжении финансовых учреждений для обеспечения их способности выполнять краткосрочные обязательства.

Разница между LLCR и DSCR

В области корпоративных финансов коэффициент покрытия обслуживания долга (DSCR) показывает объем денежных потоков, доступных для погашения текущих долговых обязательств. Этот показатель выражает чистый операционный доход как кратное долговых обязательств, подлежащих погашению в течение года, включая проценты, основную сумму долга, фонд погашения и арендные платежи. Однако DSCR сосредоточен только на одном конкретном моменте времени, а LLCR можно применить к нескольким временным промежуткам, что лучше подходит для оценки ликвидности по средне- и долгосрочным кредитам.

LLCR используется аналитиками для оценки устойчивости конкретной суммы долга и, следовательно, для оценки профиля риска и связанных с ним затрат. Польза этого показателя не такая явная, как у DSCR, но для инвесторов LLCR со значением больше единицы выглядит убедительно.

Другие коэффициенты покрытия

Для оценки финансовой устойчивости предприятия также используются следующие коэффициенты покрытия:

коэффициент покрытия процентов. Используется для определения способности предприятия выплачивать проценты по непогашенной задолженности. Он рассчитывается с помощью формулы:

Минимальным приемлемым значением показателя, как правило, считается 1,5. Чем ниже этот показатель, тем больше долговая нагрузка компании, в результате чего увеличивается риск дефолта или банкротства;

коэффициент покрытия долга. Соотношение денежных средств, доступных для покрытия долга, процентных, основных платежей по задолженности, лизинговых платежей. Данный коэффициент рассчитывается по формуле:

Это соотношение применяется для определения возможности организации покрыть или оплатить текущие долговые обязательства без привлечения внешних источников. Высокие показатели облегчают получение кредита, поскольку предприятие получает доход, достаточный для погашения задолженности.

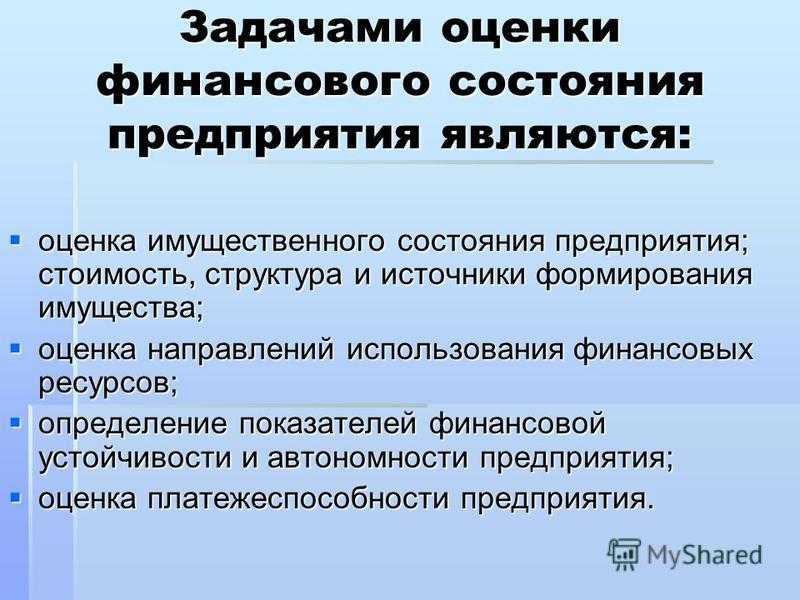

Коэффициенты ликвидности: формула расчета

Определение ликвидности

Ликвидностью называется возможность компании в установленные сроки полностью рассчитаться по своей задолженности, возникающей вследствие пользования платными источниками финансирования.

Коэффициент покрытия (ликвидности) рассчитывается по данным бухгалтерской отчетности. Для этого финансовый аналитик использует для расчетов информацию из формы 1 «Баланс». Текущие обязательства сравниваются с величиной оборотных средств. Ведь именно за счет них погашаются долги в краткосрочном периоде.

Коэффициент покрытия источников формирования активов при расчетах учитывает скорость, с которой каждая статья баланса может быть преобразована в денежные средства. Ведь именно в таком виде происходит погашение долга.

Реализация LCR

LCR был предложен в 2010 году с изменениями и окончательным утверждением в 2014 году. Полный минимум 100% не требовался до 2019 года.

Коэффициент покрытия ликвидности применяется ко всем банковским учреждениям, которые имеют более 250 миллиардов долларов США в совокупных консолидированных активах или более 10 миллиардов долларов США в иностранных рисках на балансе. Такие банки, часто называемые SIFI, должны поддерживать 100% LCR, что означает наличие суммы высоколиквидных активов, равной или превышающей его чистый денежный поток, в течение 30-дневного стрессового периода. Высоколиквидные активы могут включать денежные средства, казначейские облигации или корпоративный долг.

Понимание коэффициента покрытия

Особенности

-

Конечно, до следующего финансового кризиса мы не узнаем, обеспечивает ли LCR достаточную финансовую подушку для банков или ее недостаточно.

-

LCR является требованием Базеля III, в соответствии с которым банки должны иметь количество высококачественных ликвидных активов, достаточное для финансирования оттока денежных средств в течение 30 дней.

-

LCR представляет собой стресс-тест, целью которого является предвидеть рыночные шоки и убедиться, что финансовые учреждения обладают надлежащими средствами сохранения капитала, чтобы пережить любые краткосрочные перебои с ликвидностью.

Показатель покрытия: структура капитала

Коэффициент, как своевременный метод расчёта Кф покрытия обременений, профессиональные экономисты могут оценить КПД структуры основных финисточников формирующих баланс. Эту категорию финансовых поступлений подразделяют на заёмные и собственные финсредства. Если тщательно изучить Кф, то можно выявить все отрицательные тенденции в структуре источников финпоступлений в зависимости от цифры коэффициента. Если не использовать заёмные средства, то руководство предприятия теряет шанс развить своё предприятие.

Если не соблюдать все финансовые нормы, пренебрегая коэффициентом долгового покрытия, то в каждом отчётном периоде будет получаться все меньше прибыли. Существенно повысить итоговый результат можно в том случае, если использовать в обороте дополнительные займы. Но, прежде чем решится на такое действие, нужно просчитать для коэффициента максимально разумную ∑ кредиторских долгов, чтобы в итоге обрести наибольший доход.

Коэффициент покрытия долга

Во всем мире финансовые аналитики наравне с показателями ликвидности рассчитывают коэффициент покрытия долга. Для его вычисления используют данные не только баланса, но и формы 2. В отчете о прибылях и убытках предприятия отображается сумма чистого дохода, которую компания получила в отчетном периоде.

Для расчета этого показателя используется такая формула:

Кпд = ЧД : КО, где ЧД – чистый доход.

Если результат меньше 1, дела у компании плохи. Также анализ следует проводить в динамике. При его снижении необходимо отследить факторы таких перемен. При возникновении форс-мажорных ситуаций, имея достаточное количество чистого дохода, предприятие сможет отдать долг в полном объеме. Это справедливо именно для краткосрочной перспективы.

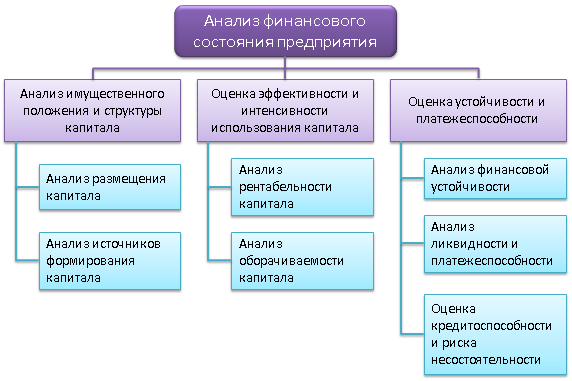

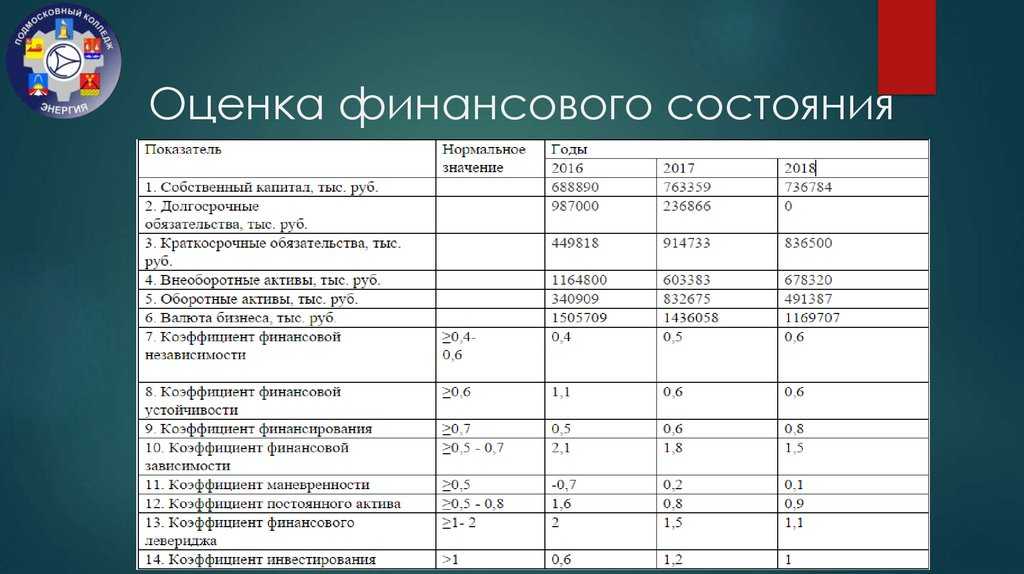

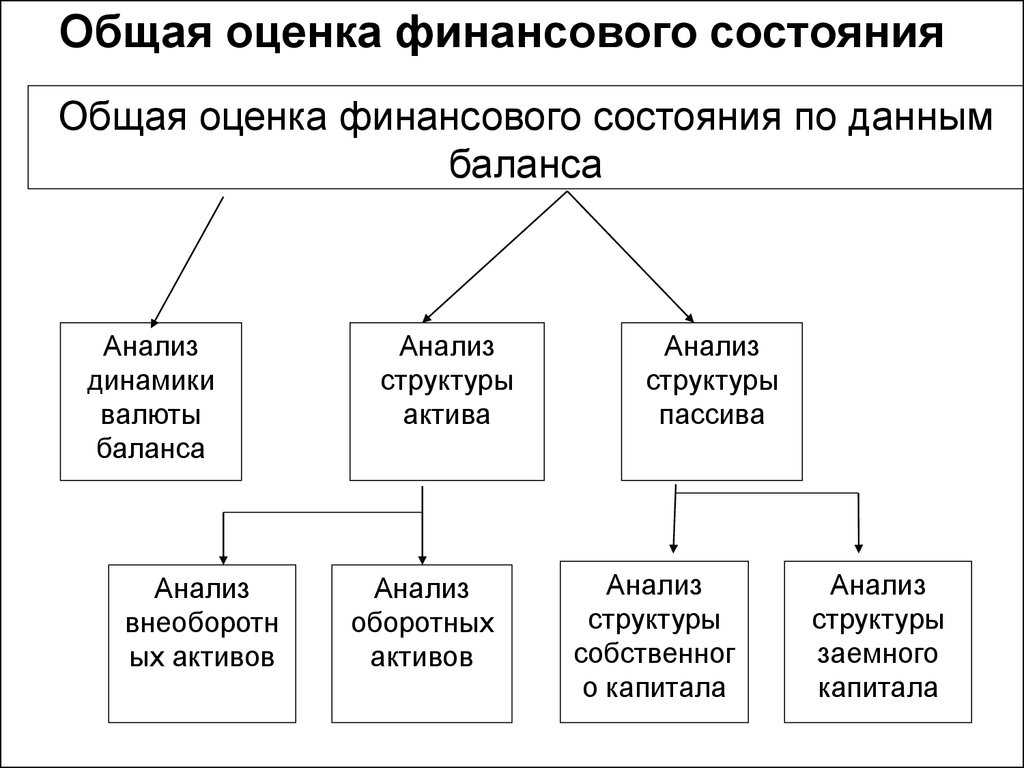

Анализ состояния финансов

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Что такое Базельские соглашения?

Базельские соглашения представляют собой серию из трех последовательных соглашений о регулировании банковской деятельности (Базель I, II и III), установленных Базельским комитетом по банковскому надзору (BCBS). BCBS представляет собой группу из 45 представителей крупнейших мировых финансовых центров. Комитет предоставляет рекомендации по банковскому и финансовому регулированию, в частности, в отношении риска капитала, рыночного риска и операционного риска. Соглашения гарантируют, что финансовые учреждения имеют достаточно капитала на счету, чтобы покрыть непредвиденные убытки. Коэффициент покрытия ликвидности (LCR) является основным выводом Базельского соглашения.

Каковы некоторые ограничения LCR?

Ограничение LCR заключается в том, что он требует от банков хранить больше наличных денег и может привести к меньшему количеству кредитов, выдаваемых потребителям и предприятиям, что может привести к замедлению экономического роста. Другой вопрос заключается в том, что до следующего финансового кризиса станет известно, предоставит ли LCR банкам достаточную финансовую подушку, чтобы выжить, прежде чем правительства и центральные банки придут им на помощь.

Что такое LCR для SIFI?

Системно важное финансовое учреждение (SIFI) — это банк, страховое или другое финансовое учреждение, которое, по мнению федеральных регулирующих органов США, будет представлять серьезный риск для экономики в случае его краха. В настоящее время они определяются как банковские учреждения, которые имеют общие консолидированные активы на сумму более 250 миллиардов долларов США или более 10 миллиардов долларов США на балансе иностранных активов

Они должны поддерживать 100% LCR, что означает владение суммой высоколиквидных активов, которая равна или превышает его чистый денежный поток, в течение 30-дневного стрессового периода.

Подход В.В. Ковалева и Вит. В. Ковалева

В толковом словаре В.В. Ковалева и Вит. В. Ковалева «Корпоративные финансы и учет: понятия, алгоритмы, показатели» (), коэффициенту покрытия, называемому авторами как коэффициент текущей ликвидности (current ratio), отводится отдельная статья.

«Коэффициент текущей ликвидности…, — пишут В.В. Ковалев и Вит. В. Ковалев, — показатель, дающий общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на 1 рубль текущей краткосрочной задолженности (текущих обязательств). Значение показателя, — продолжают авторы, — может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция» (, стр. 314).

Критерии такой «разумности» авторами не приводятся. Очевидно, что на практике здесь необходим поиск золотой середины. С одной стороны, это стремление к росту оборотных активов по отношению к текущим обязательствам фирмы. Такой рост может создать компании образ надежного должника. С другой стороны — это потери в виде упущенных выгод, связанные с нерациональным аккумулированием средств в оборотных активах и недоиспользованием возможностей кредитования фирмы. Здесь политика конкретной фирмы — это предмет поиска финансового менеджера и результат применения на практике его профессионального суждения.

«В западной учетно-аналитической практике, — пишут авторы, — приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не его точное нормативное значение» (, стр. 314). Здесь уместно будет привести цитату из известной книги Асвата Дамодорана «Инвестиционная оценка: инструменты и методы оценки любых активов» (): «Хотя традиционный анализ, — пишет Дамодоран, — советует фирмам иметь коэффициент ликвидности, равный 2 или более, существует компромисс между минимизацией риска ликвидности и связыванием все больших и больших денежных средств в чистом оборотном капитале (Чистый оборотый капитал = текущие активы — текущие обязательства). На практике же разумно предположить, что чрезмерно высокий коэффициент ликвидности говорит о неспособности фирмы сократить свои товарно-материальные запасы, а это является признаком нездоровья. В последнее время, — продолжает Дамодоран, — фирмы затратили много усилий, направленных на сокращение коэффициента ликвидности и повышения эффективности управления чистым оборотным капиталом» (, стр. 64).

Переходя к раскрытию аналитического содержания показателя «коэффициент покрытия», В.В. Ковалев и Вит. В. Ковалев пишут следующее: «смысл такого соотношения достаточно прост — фирме рекомендуется иметь оборотных активов примерно в два раза больше, чем ее кредиторская задолженность. Такое превышение обеспечивает определенный запас прочности на случай, если будут сбои в производственном процессе или отдельные дебиторы просрочат исполнение своих обязательств. Кроме того, продолжают авторы, опыт показывает, что стоимостные оценки оборотных активов, рассматриваемых как элементы нормального технологического процесса и как вынужденно продаваемые товары, существенно разнятся, причем последняя может быть гораздо ниже первой, порой в два раза. Отсюда и виден смысл критерия: если kcr > 2, то даже в самой неблагоприятной ситуации денег, вырученных от вынужденной ликвидации оборотных средств, хватит для погашения текущей кредиторской задолженности» (, стр. 314-315).