Финансовая модель помогает принимать управленческие решения

Финансовая модель, или финмодель — это форма отчётности, которая объединяет показатели выручки, затрат, прибыли бизнеса и отражает связи между ними.

Благодаря расчёту базового, пессимистичного и оптимистичного сценариев можно задать план продаж и расходов в будущем. Финмодель помогает принимать грамотные управленческие решения, которые основаны на цифрах.

Примеры управленческих решений:

- стратегическое развитие бизнеса;

- получение кредита в банке;

- оценка стоимости бизнеса для сделок слияния и поглощения.

Финансовая модель позволяет:

- протестировать гипотезу — например, сколько нужно нанять новых продавцов при открытии новой точки продаж;

- посчитать рентабельность на разных этапах работы компании с учётом таких показателей, как сезонность, рыночный рост, риски;

- поставить цели в компании по SMART — например, в 2022 году увеличить выручку компании на 30% по отношению к предыдущему году;

- минимизировать риск кассовых разрывов и рассчитать необходимость в привлечении сторонних инвестиций: кредитов, займов, собственных средств.

Не следует путать финансовую модель с отчётом о прибылях и убытках, который отражает исторические данные. Финансовая модель — это прогноз будущих событий.

Как использовать финансовую модель: частые сценарии

Итак, мы разобрались с тем, что собой представляет финансовая модель. Теперь расскажем, как она помогает предпринимателям управлять бизнесом.

Протестировать гипотезу. Например, у вас парикмахерская на три мастера. Появляется идея: а что если расшириться до работы в семь мастеров? Добавляем новые вводные в финансовую модель и видим: для этого нужно будет в N раз больше клиентов. А у нас парикмахерская «на районе» и пока нет идей, как заманить сюда настолько больше людей, расширяться нет смысла.

Найти ключевые показатели бизнеса. Ключевые показатели — это те, которые сильнее всего влияют на чистую прибыль бизнеса. Знать их нужно, чтобы не тратить время на дешевый кипиш — например, вести утомительные переговоры по стоимости аренды, когда увеличение конверсии в заказ всего на 0,3% даст вам плюс три миллиона рублей прибыли по году.Поставить адекватную финансовую цель. Просто сказать себе «Хочу двадцать миллионов прибыли за год!» — это не постановка цели, а просто ничем не подкрепленная хотелка. Финансовая модель помогает планировать с опорой на реальность: количество людей, денег, мощности производства.

Хотите двадцать миллионов? Подберите по финмодели показатели, которые позволят достичь этого результата. Не факт, что они будут реальными. У нас как-то был клиент, который хотел выводить в месяц 300 тысяч рублей дивидендов. По финмодели увидел, что для этого ему надо будет за год проинвестировать в бизнес под 6 миллионов рублей, и плюс работать одновременно генеральным директором, коммерческим директором и маркетологом. В итоге, продал бизнес.

Избавиться от кассовых разрывов. Финансовая модель показывает, как оборотный капитал влияет на денежный поток компании. Другими словами, сколько денег замораживается в дебиторке и запасах и, наоборот, сколько дополнительно поступает за счет кредиторки.

Один из первых наших клиентов — производство косметики. Владелице компании казалось, что это убыточный бизнес ― денег все время не было. После составления финмодели оказалось, что компания прибыльная, просто у нее деньги заморожены: они были в запасах на складе и дебиторской задолженности у оптовых клиентов.

После этого компания решила сократить запасы на складе, контролировать их впредь и закупать много материалов только под большие проекты. А еще решили сократить отсрочку платежей, чтобы оптовики платили быстрее, с новичками же вообще работать по предоплате. И проблемы с деньгами ушли.

Отыграть сценарий нового бизнеса. При запуске нового бизнеса или направления финмодель поможет просчитать риски и ответить на вопрос «А надо ли этим заниматься». Это делается с помощью составления трех сценариев ― оптимистичного, реалистичного и пессимистичного. В пессимистическом варианте сбылись все риски, в оптимистическом ― не сработал ни один и все было лучше, чем ожидали. Реалистичный ― это посередине.

Вот, чем еще поможет финмодель новому бизнесу или направлению.

- Просчитать, хватит ли имеющихся ресурсов для достижения цели или нужно привлечь дополнительные, например, инвестора.

- Определить, сколько нужно зарабатывать, чтобы окупить вложения и не работать в ноль.

- Получится ли при этой модели бизнеса заработать столько, сколько хочет собственник.

Что входит в финансовую модель и как она работает

В финансовой модели прописываются все этапы работы вашего бизнеса с точки зрения финансов: от выручки до чистой прибыли. Если конкретнее, то вот:

Воронка продаж — как формируется выручка компании: сколько нужно заходов на сайт или посетителей в магазине, какая часть из них покупает, какой средний чек.

Прямые/косвенные или постоянные/переменные расходы: сколько и на что вы тратите, от чего зависят расходы.

- Амортизация основных средств и налоги.

- Чистая прибыль: сколько зарабатывает компания.

- Денежный поток: сколько живых денег у компании на счетах.

- Оборотный капитал: дебиторка, кредиторка, запасы — и как они влияют на количество денег.

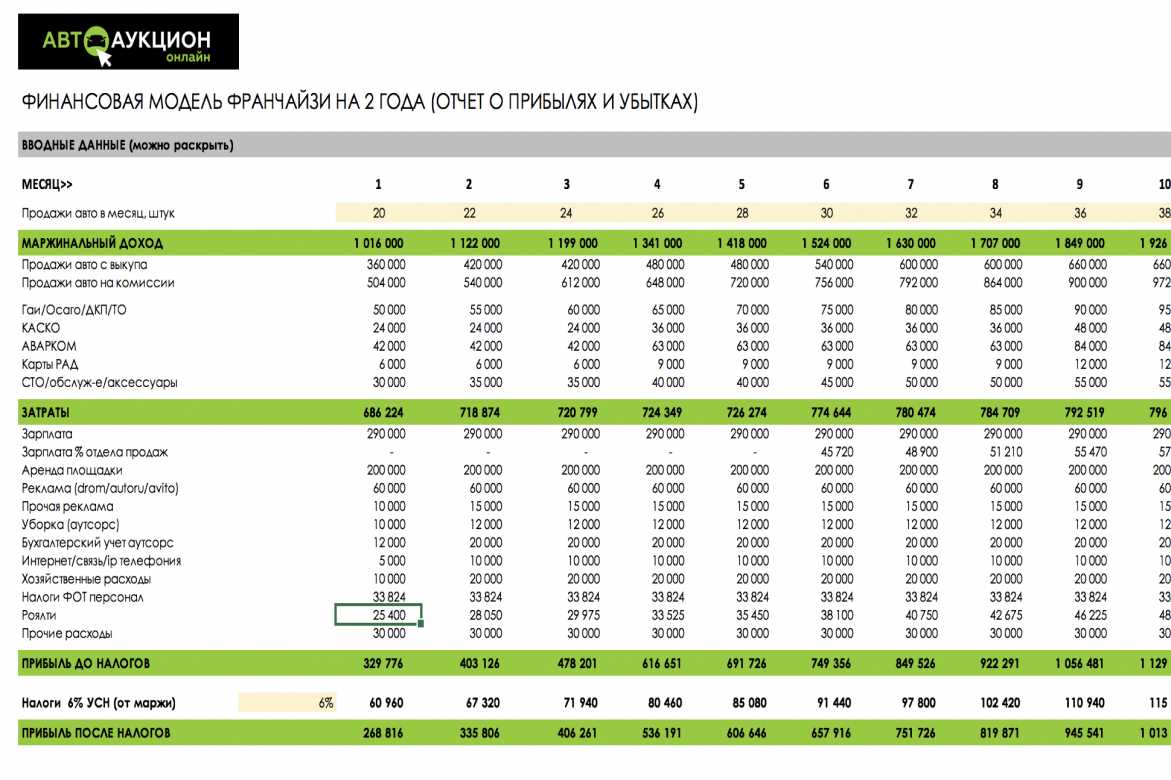

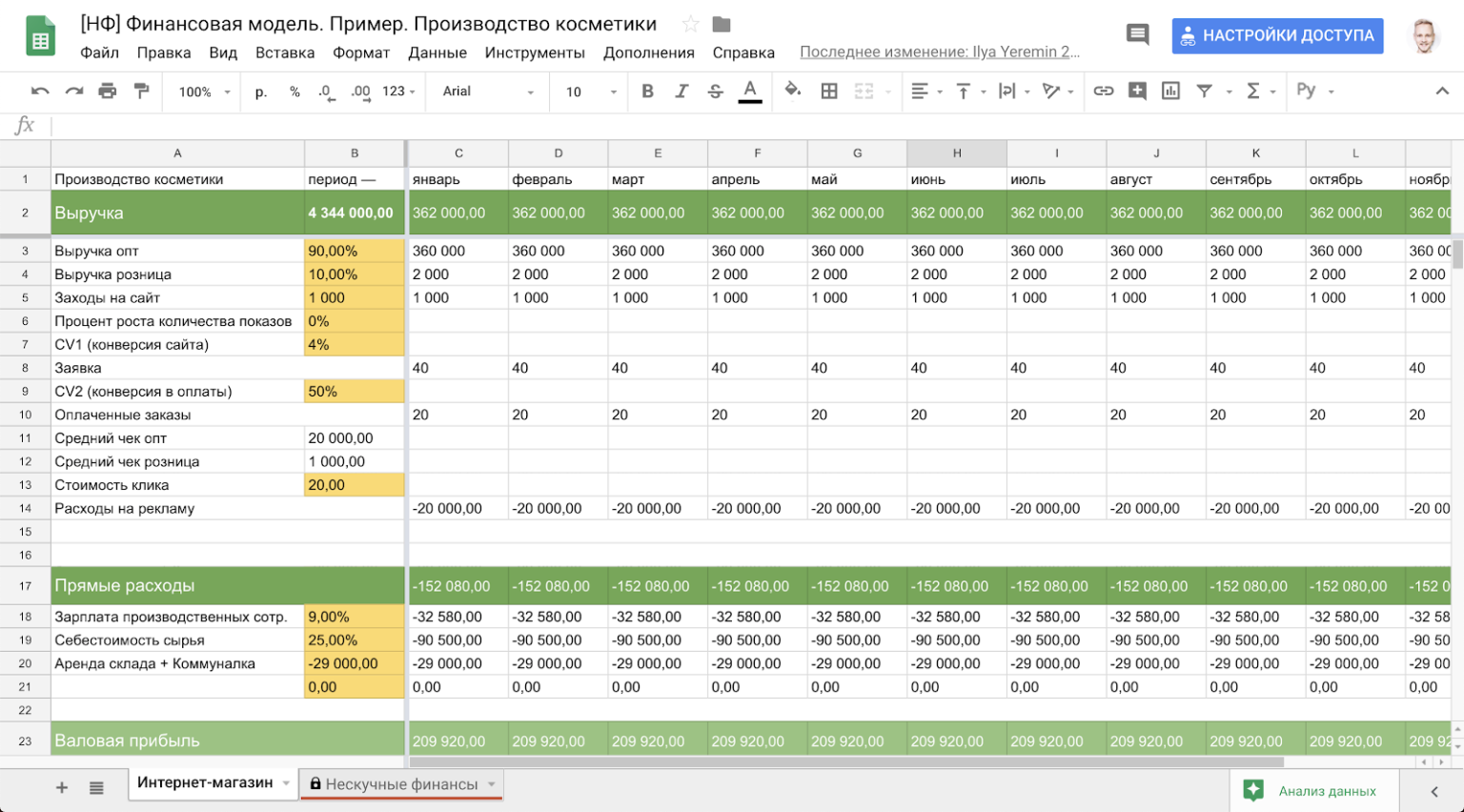

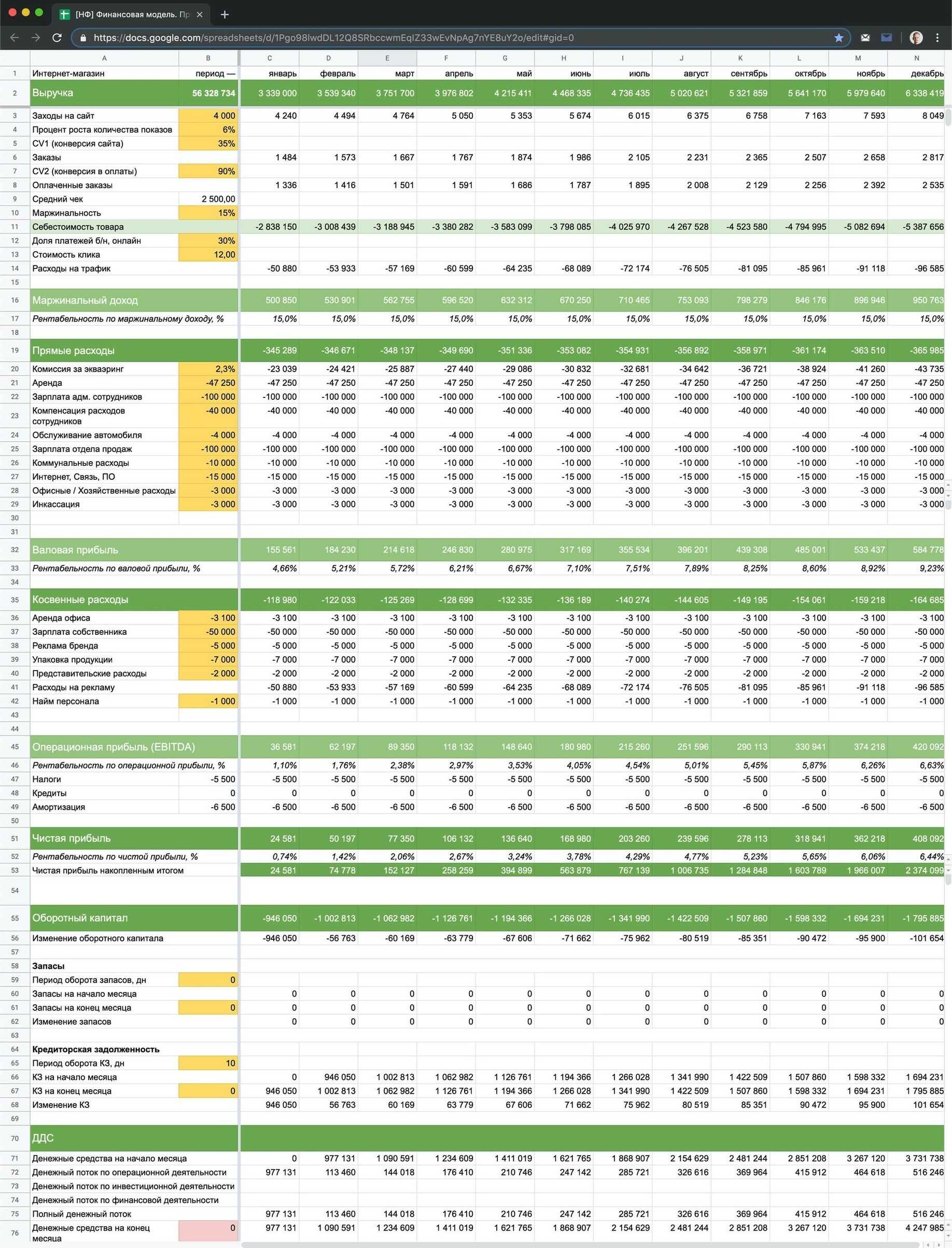

А дальше гвоздь программы и главный смысл финансовой модели: когда вы меняете один из показателей, то видите, как это сказывается на всех остальных. Для примера давайте возьмем упрощенную финмодель (на полной ничего не разглядеть) и поиграемся с показателями.

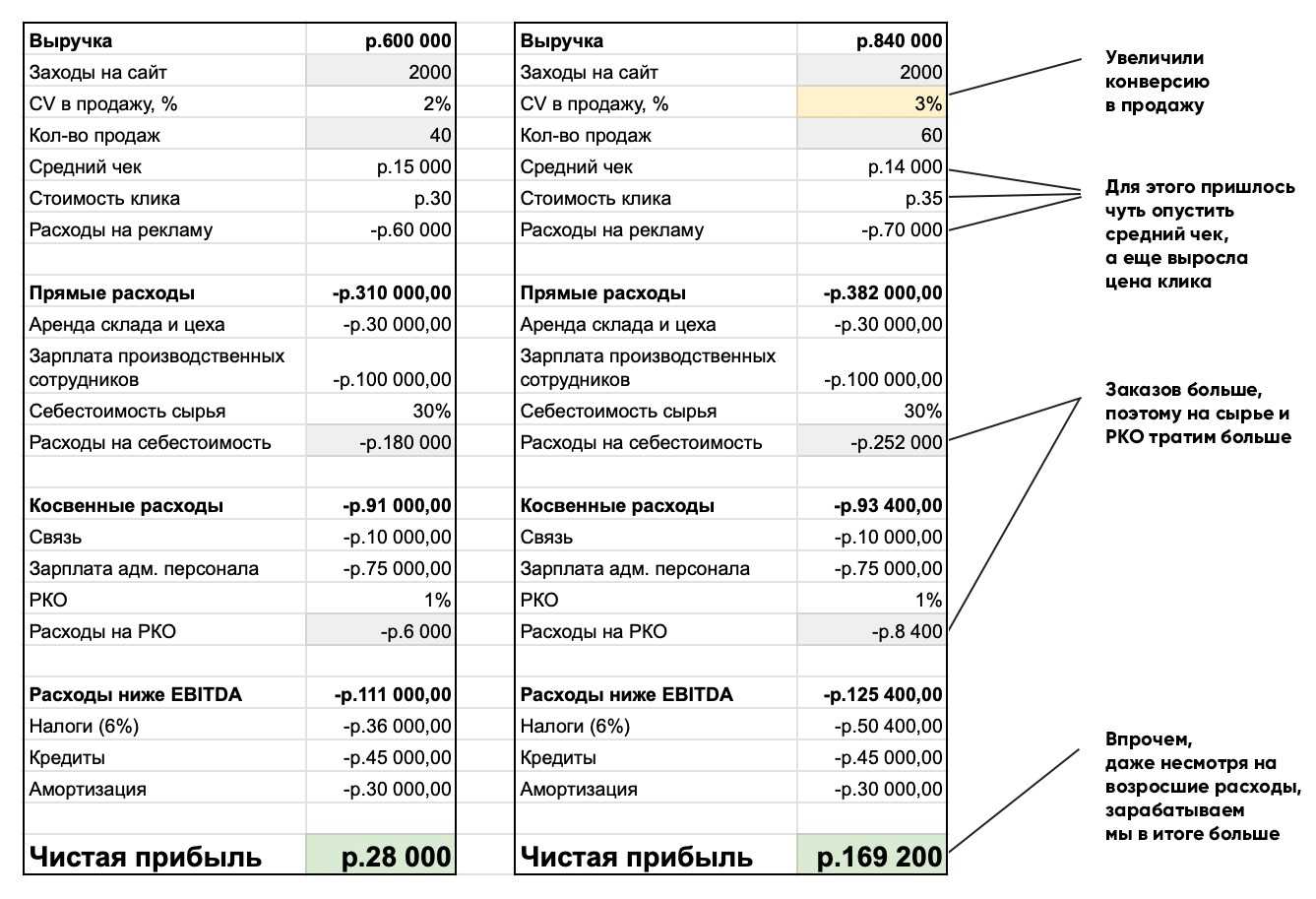

Пусть у нас будет производство косметики. Мы решили начать увеличение прибыли с продаж. Представим, что мы поработали с оффером и увеличили конверсию в продажу на 1%.

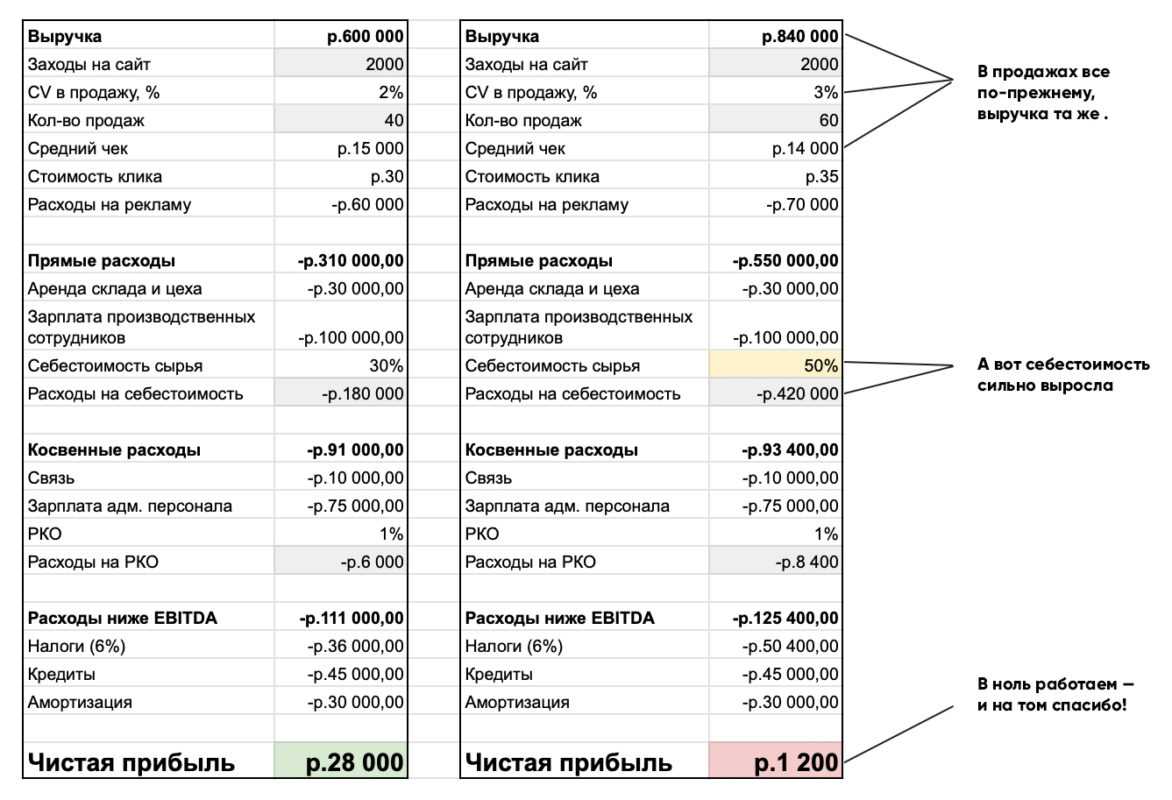

Но мы-то знаем, что условия у нас тепличные, ведь сырье поставляет с очень хорошей скидкой наш школьный товарищ. А что, если мы с ним что-то не поделим и поссоримся? Придется работать по рыночным ценам — а тут конфуз.

И вот так в финмодели можно пофантазировать по поводу любого показателя. Меняете цифру — вслед за ней меняются другие.

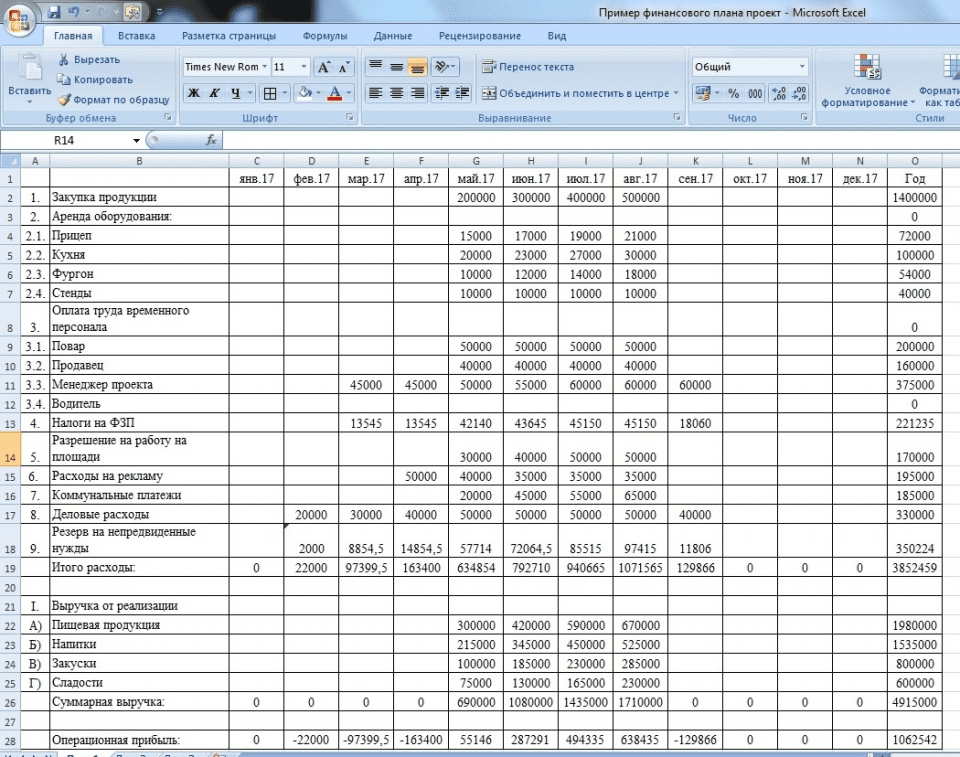

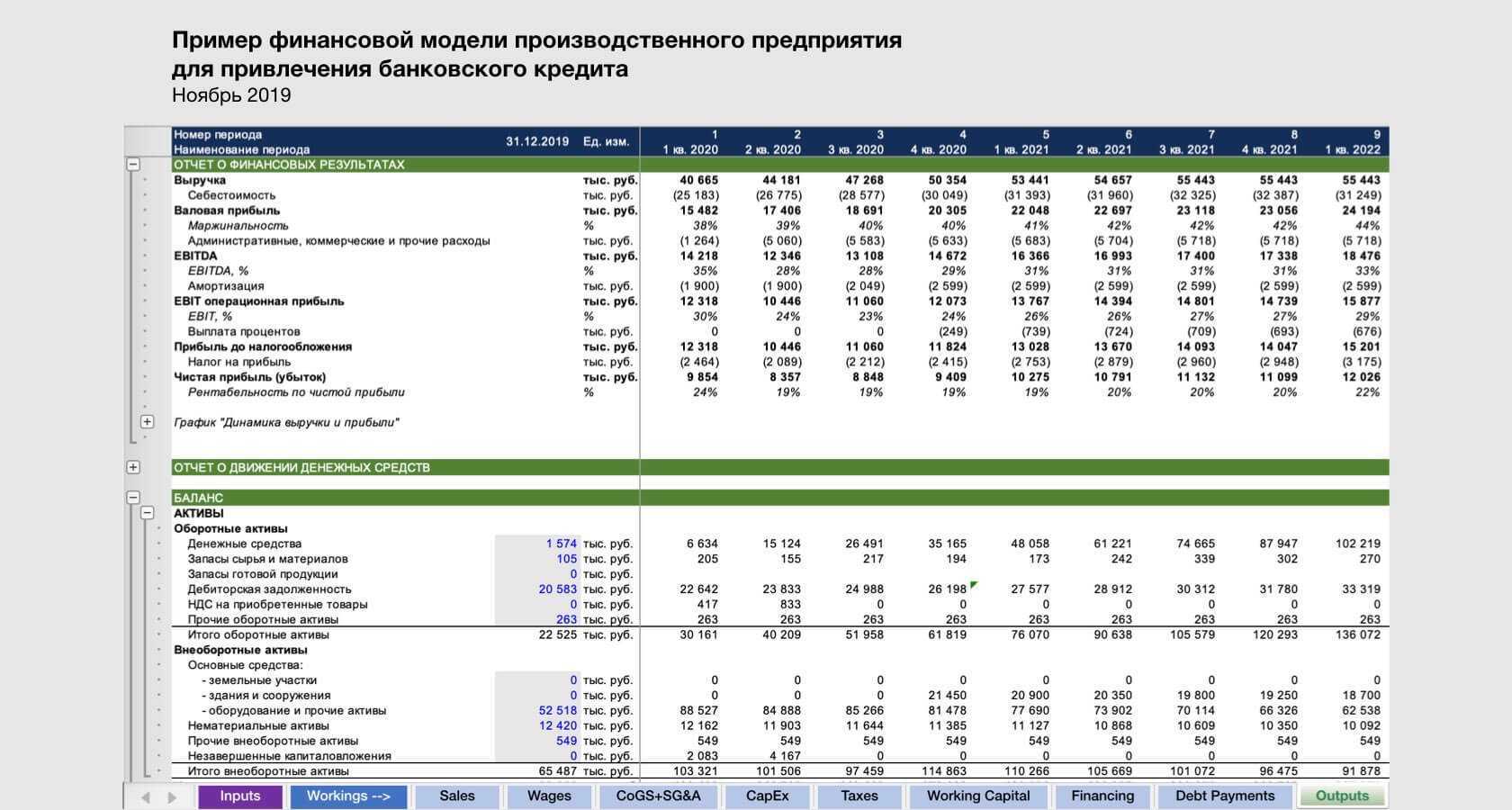

Примеры в Excel

Сейчас уже редко можно встретить человека, который бы сам взялся за написание финансовой модели стартапа — эту функцию делегируют на специальные агентства, доверяя им как рассчеты, так и постройку модели.

Но если вы самоотверженный человек, то вот разбор конкретной финансовой модели стартапа, собранной в Excel.

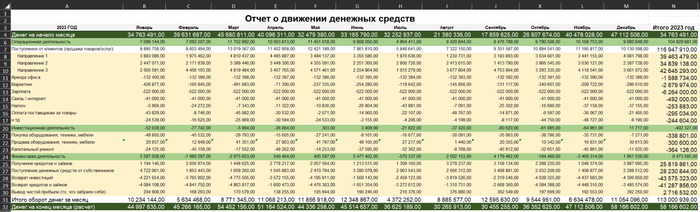

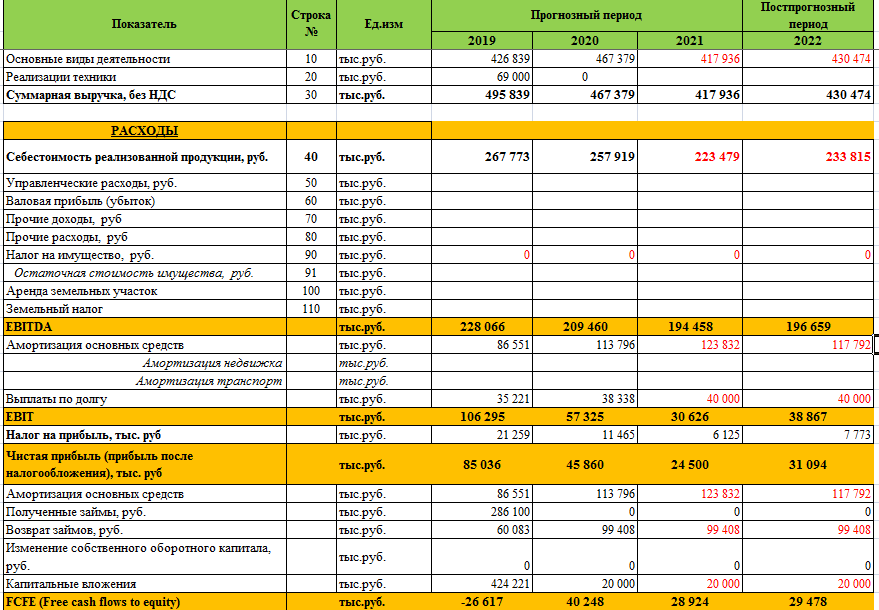

Отчет о движении денежных средств (CF)

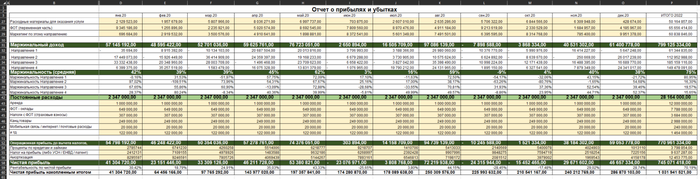

Сформированный P&L-отчет в Excel выглядит следующим образом:

Чтобы увидеть изображение в полном размере, кликните на него

Ячейки желтого цвета и раздел «Денег на начало месяца» вы заполняете самостоятельно, остальные зеленый ячейки запрограммированы по следующим критериям:

- Операционная деятельность,

- Инвестиционная деятельность,

- Финансовая деятельность: сумма желтых ячеек.

В моем случае:

- Операционная деятельность: =СУММ(B8:B19).

- Инвестиционная деятельность: =СУММ(B21:B23).

- Финансовая деятельность: =СУММ(B25:B30).

- Поступления от клиентов (продажа товаров/услуг) — это сумма прибыли всех направлений.

- Итого оборот денег за месяц — это сумма операционной деятельности, инвестиционной деятельности и финансовой деятельности.

- Денег на конец месяца (расчет) — это сумма пункта «Денег на начало месяца» и «Итого оборот денег за месяц».

Важно указывать расходы со знаком минуса для корректного отображения результатов. Годовая сводка результатов — это сумма всех месячных значений каждого из разделов

Годовая сводка результатов — это сумма всех месячных значений каждого из разделов.

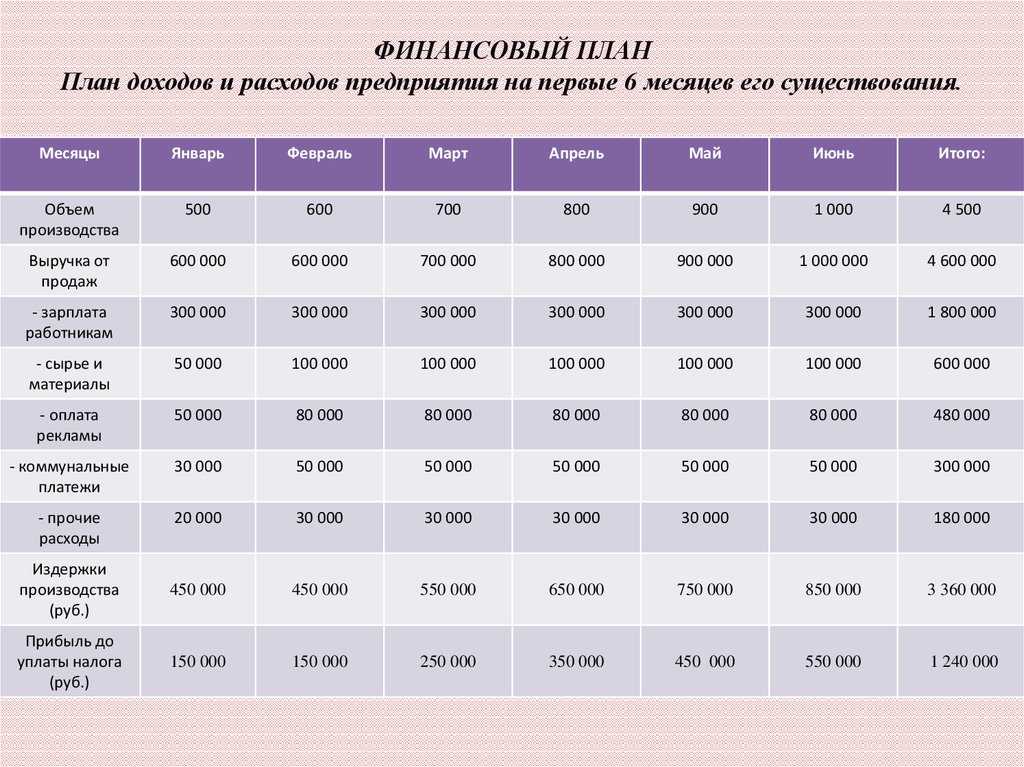

Финансовый план доходов и расходов (P&L)

Чтобы увидеть изображение в полном размере, кликните на него

С желтыми ячейками логика такая же как и в предыдущих пунктах, их вы заполняете сами.

- Выручка — это сумма прибыли с всех направлений.

- Переменные затраты — сумма затрат на каждое направление.

- Каждое из направлений — сумма затрат по всем пунктам статьи расходов.

- Маржинальный доход — разность между выручкой и переменными затратами.

- Маржинальный доход по направлениям — разность между выручкой одного направления и его затратами.

- Маржинальность (средняя) рассчитывается по формуле =ЕСЛИ(D4=0;0;D31/D4), где D4 — выручка, D31 — Маржинальная доходность.

- Маржинальность направления рассчитывается по похожей формуле =ЕСЛИ(D6=0;0;(D6-D15)/D6), где D6 –выручка по направлению, D15 — переменные затраты по выбранному направлению.

- Постоянные расходы — сумма всех постоянных расходов.

- Операционная прибыль до вычета налогов, процентов и амортизации (EBITDA) — разность между маржинальным доходом и постоянными расходами.

- Чистая прибыль — вычитаем из EBITDA сумму по процентам по займам, налогам и амортизации.

- Рентабельность по чистой прибыли — считаем по формуле =ЕСЛИ(D4=0;0;D58/D4), где D4 — выручка, D58 — чистая прибыль.

- Чистая прибыль накопленным итогом — сумма чистой прибыли накопленным итогом за прошлый и чистой прибыли нынешнего месяца.

- Итоги года — это все та же сумма показателей.

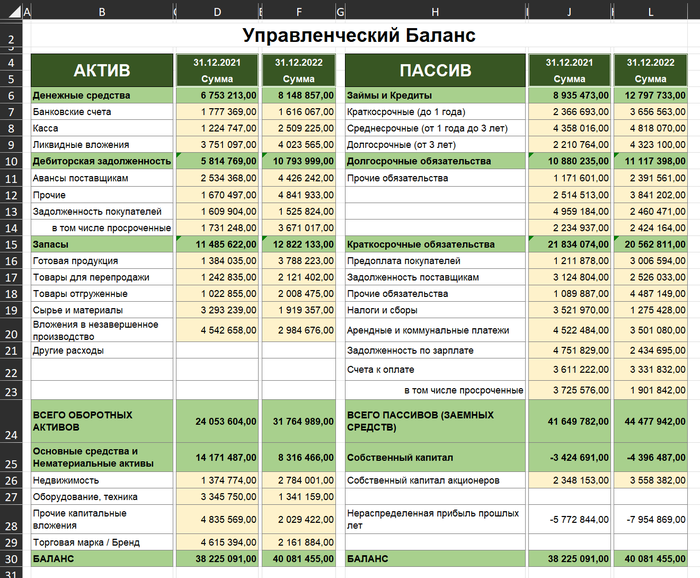

Балансовый отчет (BS)

Чтобы увидеть изображение в полном размере, кликните на него

По старой логике желтые ячейки заполнять нужно самостоятельно.

Актив:

- Денежные средства: =ЕСЛИ(СУММ(D7:D9)=0;»»;СУММ(D7:D9)) где D7 — Банковские счета, D8 — Касса,D9 — Ликвидные вложения.

- Дебиторская задолженность: =ЕСЛИ(СУММ(D11:D13)=0;»»;СУММ(D11:D13)), где D11 — Авансы поставщикам, D12 — Прочие расходы, D13 — Задолженность покупателей.

- Всего оборотных активов: =ЕСЛИ(СУММ(D6;D10;D15)=0;»»;СУММ(D6;D10;D15)), где D6 — Денежные средства, D10 — Дебиторская задолженность, D15 — Запасы.

- Основные средства и нематериальные активы: =ЕСЛИ(СУММ(D26:D29)=0;»»;СУММ(D26:D29)), где D26 — Недвижимость, D27 — Оборудование, техника, D28 — Прочие капитальные вложения, D29 — Торговая марка или Бренд.

- Баланс актива: =ЕСЛИ(СУММ(D24;D25)=0;»0″;СУММ(D24;D25)), где D24 — Внеоборотные активы, D25 — Основные средства и Нематериальные активы.

Пассив:

- Займы и Кредиты: =ЕСЛИ(СУММ(J7:J9)=0;»0″;СУММ(J7:J9)), где J7 — Краткосрочные (до года), J8 — Среднесрочные (от года до трех лет), J9 — Долгосрочные (от трех лет).

- Долгосрочные обязательства: =ЕСЛИ(СУММ(J11:J14)=0;»0″;СУММ(J11:J14)), где J — любые прочие расходы которые вы укажете.

- Краткосрочные обязательства: =ЕСЛИ(СУММ(J16:J22)=0;»0″;СУММ(J16:J22)), где J — все значения указанные желтым ниже.

- Всего пассивов — сумма займов и кредитов, долгосрочных и краткосрочных обязательств.

- Нераспределенная прибыль прошлых лет — разность между балансом, общего количества пассивов и собственного капитала акционеров.

- Баланс пассивов — это баланс активов.

На этом с построением финансовой модели стартапа закончили — переходим к частым ошибкам при ее составлении.

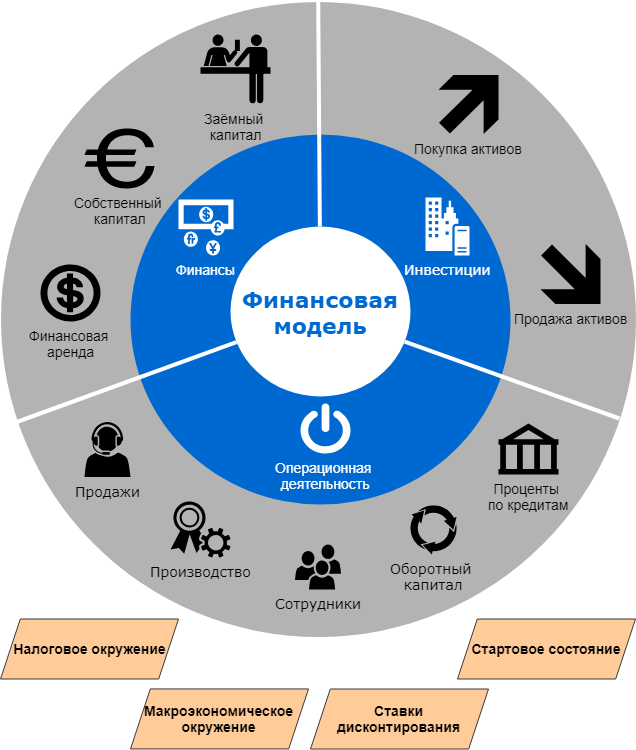

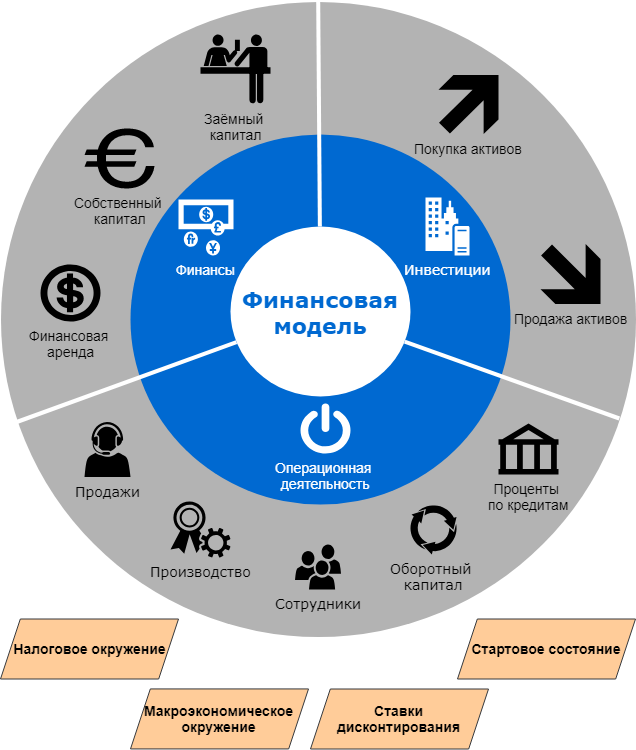

Структура финансовой модели

Базовые параметры

При необходимости переместиться из точки А в точку Б нужно определить исходные условия. Для этого достаточно задать несколько вопросов: как мы будем перемещаться ― пешком или на машине; какое расстояние предстоит преодолеть и хватит ли на этот путь ресурсов ― сил или бензина; как скоро мы хотим переместиться в точку Б.

Перед созданием финансовой модели точно так же стоит задать себе определённые вопросы, чтобы определить характер дальнейших расчётов. Можно выделить два базовых вопроса:

- на какие временные отрезки нужно сделать прогноз ― дни, недели, месяцы или годы;

- по каким критериям будут меняться сценарии — базовый, пессиместичный и оптимистичный.

Обычно финмодель делают на 12 месяцев. На более длительный срок строят модели в случае понимания долгосрочной стратегии развития компании и рынка.

Финансовая модель собирает прогнозируемые показатели от:

- отдела продаж — лиды, конверсии, средний чек;

- отдела работы с персоналом — фонд оплаты труда, план и стоимость найма, отток сотрудников;

- производственного отдела — план производимых товаров и услуг.

Один отчёт — финмодель — может показать, какую прибыль и при каких условиях компания или проект могут получить.

Для построения финмодели сначала проводятся расчёты по выручке, потом учитываются все расходы и получается итоговое значение по прибыли. Как в учебниках по бизнесу: доходы ‒ расходы = прибыль.

Рассмотрим подробнее составляющие финмодели.

Расчёт прогноза выручки с учётом внешних и внутренних факторов

Выручка показывает, сколько компания получила денег от клиентов за товары и услуги.

Количество продаж за отчётный период х Cредний чек = Выручка

Здесь важна тесная коммуникация с маркетингом и продажами. В зависимости от вида бизнеса воронка продаж может включать от нескольких до десятков этапов, на каждом из которых есть разные воронки.

Например, кофейня у дома имеет всего три этапа в воронке:

- количество проходящих мимо кофейни людей за промежуток времени;

- количество вошедших в кафе;

- количество купивших.

Дальше количество покупателей умножается на средний чек и получается выручка кофейни.

В качестве другого примера можно рассмотреть онлайн-школу. Здесь воронка будет длиннее:

- органический и платный охват — просмотры объявления;

- переходы на посадочную страницу бесплатного продукта — лид-магнит;

- количество лидов;

- количество покупок трипваера;

- количество покупок основного продукта;

- количество повторных покупок.

Это приблизительный и обобщённый сценарий продажи. Для каждого проекта воронка продаж будет кастомизированной с учётом особенностей бизнеса.

При расчёте выручки важно учитывать внешние факторы, которые могут повлиять на конверсии и количество продаж: сезонность, темп роста рынка, колебания курса валют.

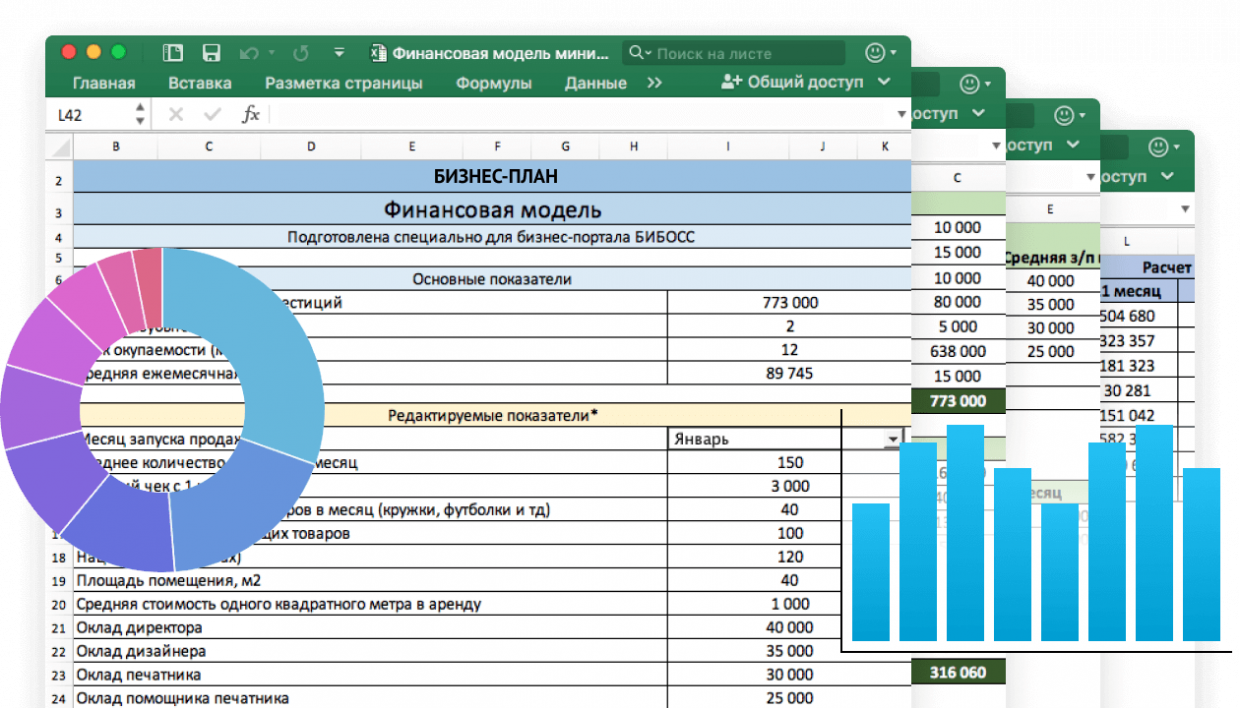

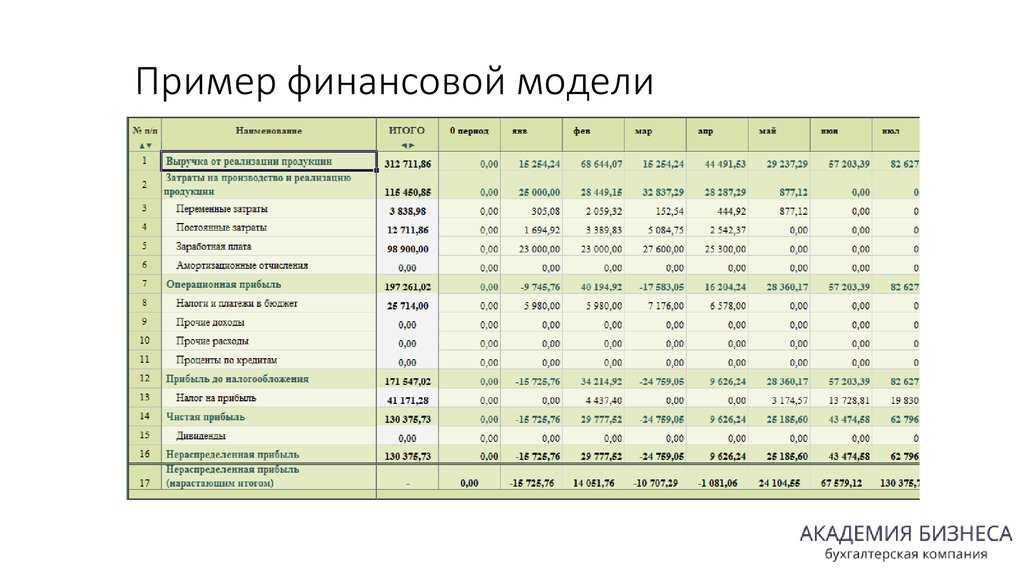

Что такое финансовая модель и как она выглядит

Финансовая модель — это таблица, которая объединяет показатели вашего бизнеса и показывает, как они влияют на выручку и прибыль компании. Наверняка вы составляли воронку продаж — это когда у вас на верхнем уровне просмотры рекламы, посередине какие-то конверсии и на выходе сумма продаж. Финансовая модель — это примерно то же самое, только для всего бизнеса и сложнее.

Ниже будет очень большая картинка — это финмодель в полном размере. Нужно ее показать, чтобы вам дальше было понятнее. Но прежде, чем вы ее посмотрите, хотим сказать две вещи:

- В реальной жизни вы работаете с финмоделью постранично, и она не воспринимается такой большой.

- Когда вы составили финмодель сами или заказали ее у специалиста, то она ваша — и, конечно, ориентироваться в ней намного проще.

Готовы? Листайте вниз. Можно кликнуть на картинку и открыть ее в полном размере.

Финансовая модель (ФМ) в Excel: считаем доходы

Отправная точка на данном этапе – объем продаж. Можно пойти простым путем и внести только денежное значение выручки. Позже детализировать его как произведение цены и количества в разрезе номенклатурных позиций.

Мы сразу поступим вторым способом. Это даст количественный параметр, который необходим для корректного подсчета расходов на приобретение товаров.

Основная сложность этапа: откуда взять данные по плану продаж? Все зависит от вашей цели:

- если она пока в том, чтобы построить и «обкатать» работоспособность ФМ, то берите любые данные. Например, за прошлый год или произвольные;

- если вам одновременно нужны и модель, и качественные результаты расчета по ней, то займитесь планированием отдельно.

Мы ратуем за то, чтобы на данном этапе не уходить в детали. Но разумно уже сейчас подумать: чем будете усложнять и этим приближаться к реальности?

Вот два совета.

Первый. Покажите отдельно НДС, который «сидит» в цене реализации. Он приходит в поступлениях от покупателей, но это не доход вашей организации. Добавив его в таблицу, вы посчитаете выручку-нетто или чистый доход. Заодно определите будущие платежи в бюджет по данному налогу*.

____________________

Примечание: в бюджет платится разница между НДС, который начислен к уплате, и тем, который предъявляется к возмещению по собственным закупкам.

____________________

Второй. Введите аналитику по продажам. Самое простое – это номенклатурные позиции. Дополнительно к ним:

- процент возврата товаров;

- категория клиента (физическое лицо или организация);

- номер магазина или наименование региона, если есть несколько точек продаж.

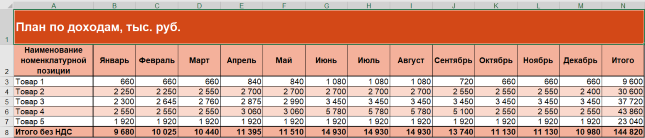

Помним: пока излишняя детализация лишь запутает. Поэтому получаем в Excel простой план по доходам.

Рисунок 2. Упрощенный план по доходам в Excel

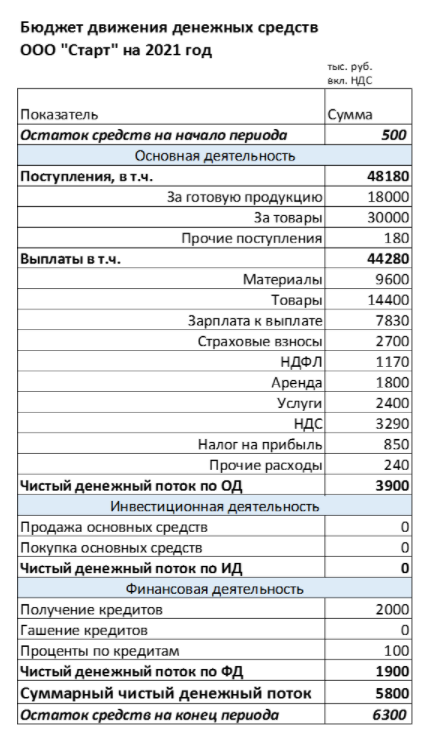

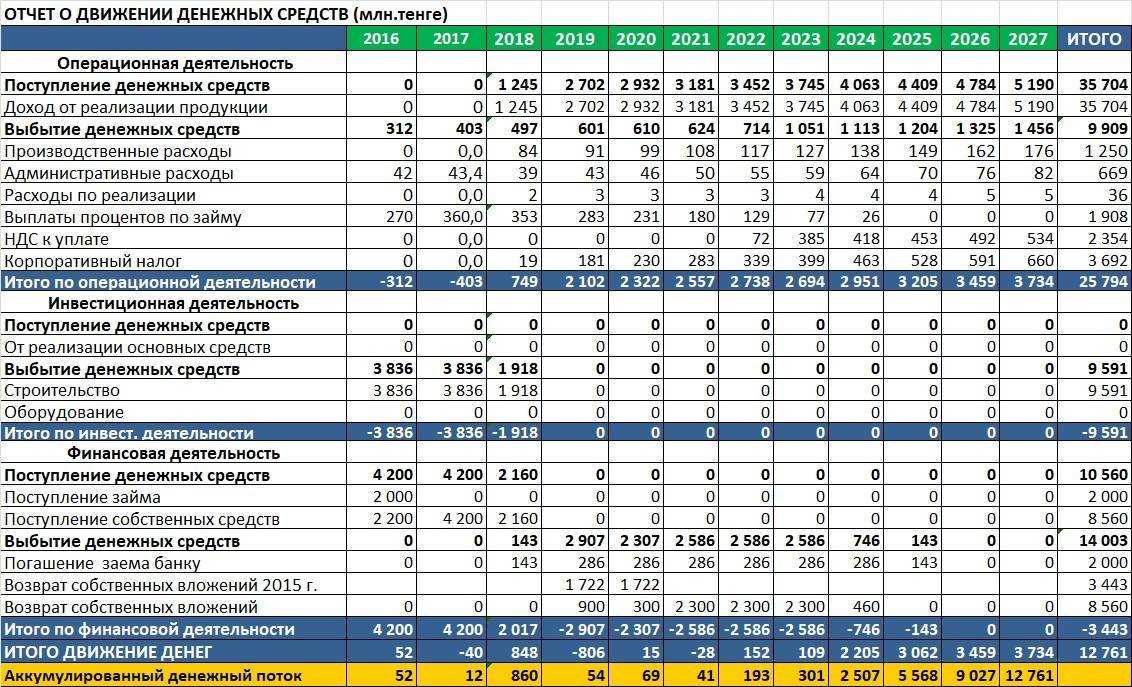

Бюджет движения денежных средств

Бюджет движения денежных средств (БДДС) включает в себя поступления и расходы денег.

В него входят все денежные поступления и выплаты, вне зависимости от их назначения: выручка, расчёты с поставщиками, получение и гашение кредитов, зарплата, налоги и т.п. Если бизнесмен работает с НДС, то в БДДС нужно включать обороты по деньгам с учётом этого налога.

Для того, чтобы более эффективно планировать и контролировать движение денег, БДДС обычно разбивают на три блока.

Рассмотрим на примере БДДС ООО «Старт»:

Бюджет движения денежных средств на примере ООО Старт

Бюджет движения денежных средств на примере ООО Старт

Основная (операционная) деятельность

В этой части БДДС отражают все поступления и выплаты, связанные с основной деятельностью компании. В нашем примере приведена выручка от продажи окон, как собственного изготовления (строка «За готовую продукцию»), так и купленных для перепродажи у других производителей (строка «За товары»).

В расходы входят платежи за материалы для производства, и покупку товаров (окон), зарплата, страховые взносы, расчёты за услуги, налоги и прочие выплаты.

Инвестиционная деятельность

В этот раздел в основном входят выплаты: приобретение или строительство зданий, покупка оборудования, транспортных средств. Но могут быть и поступления, если бизнесмен, например, продаст здание или станок, которые ему больше не нужны.

В нашем примере инвестиций в первый год работы не предполагается. Здание цеха и необходимое оборудование бизнесмен внес в качестве взноса в уставный капитал (это будет видно далее из баланса). А офис и магазин пока взял в аренду.

Финансовая деятельность

В этом разделе отражают получение и возврат кредитов, а также проценты по ним. Кроме того, сюда входят поступления и выплаты, связанные с финансовыми вложениями. Например, организация может купить на свободные средства акции другой компании, а потом получать по ним дивиденды.

В нашем примере запланировано получение кредита в сумме 2 000 тыс. руб. и уплата процентов по нему в сумме 100 тыс руб.

Итог БДДС — плановый чистый денежный поток, т.е. разница между поступлениями и выплатами за период.

Если в бюджете доходов и расходов может быть плановый убыток на первом этапе работы компании, то для БДДС такая ситуация недопустима. С самого начала деятельности денежный поток всегда должен быть положительным. Отрицательный итог по БДДС означает, что денег не хватит на все необходимые платежи, а значит — компания не сможет расплачиваться по обязательствам и нормально работать.

По отдельным разделам БДДС денежный поток может быть отрицательным, например — по инвестиционной деятельности. Главное, чтобы в целом денег хватало.

В нашем примере итоговый денежный поток положительный (6 300 тыс. руб.) поэтому никаких проблем с оплатой затрат у компании не ожидается.

Кто занимается финансовым моделированием?

- Собственники. При отсутствии сложных схем и процессов в небольшой молодой фирме данные по выручке и расходам может собрать сам владелец компании вручную

- Финансовые директора. Для средней и большой компании, когда работают более десятка сотрудников и выручка превышает 3-4 млн рублей, бизнес-процессы уже значительно сложнее. В такой ситуации выгодно пригласить финансового директора, который сможет быстро подготовить необходимые документы и использовать их для принятия верных решений.

КУРС

ОСНОВЫ DATA SCIENCE

Научитесь использовать инструменты анализа данных, включая языки программирования и средства визуализации.

В видео мы расскажем об актуальных направлениях бизнеса в России, где понадобятся навыки финансового моделирования. Изучайте финансовое моделирование вместе с нами

Как сделать финансовую модель?

Самый распространённый для финансового моделирования инструмент – это MS Excel. Модель можно написать самому, использовать разработанные кем-то шаблоны или взять готовый инструмент, содержащий в себе все формулы и аналитики – например, Альт-Инвест.

Лично я всегда пользуюсь программами Альт-Инвест, с которыми у меня не возникает проблем проверки формул, проверки полноты моделирования, написанием формул для расчёта коэффициентов, программа имеет встроенные алгоритмы и формулы для сценарного анализа и анализа чувствительности.

Для создания и консультации по фин модели можно обращаться ко мне. Контакт есть ниже.

5 видов бизнес-планов

Вопросы и ответы

Что такое финансовое моделирование?

Финансовое моделирование — это процесс создания математического представления или электронной таблицы, которая обобщает финансовые показатели компании. Он включает в себя анализ исторических данных, выдвижение предположений и прогнозирование будущих финансовых результатов для поддержки процессов принятия решений.

Каковы ключевые элементы финансовой модели?

Основные элементы финансовой модели включают предположения и движущие силы, отчет о прибылях и убытках, балансовый отчет, отчет о движении денежных средств, вспомогательные графики, оценки, анализ чувствительности и визуальные представления, такие как графики и диаграммы.

Как финансовое моделирование используется в корпоративных финансах?

В корпоративных финансах финансовое моделирование используется для стратегического планирования, составления бюджета и принятия решений о распределении капитала. Оно помогает анализировать предлагаемые проекты, оценивать их финансовую жизнеспособность и определять их влияние на общие показатели компании.

Кто использует финансовое моделирование?

Финансовое моделирование используется различными специалистами и компаниями, включая инвестиционных аналитиков, финансовые учреждения, консультантов по управлению, стартапы, предпринимателей и специалистов по недвижимости. Это ценный инструмент для оценки инвестиционных возможностей, проведения due diligence и принятия обоснованных финансовых решений.

Как я могу проверить точность финансовой модели?

Для подтверждения точности финансовой модели можно предпринять такие шаги, как независимый обзор внешними сторонами, тестирование чувствительности, сравнение с отраслевыми стандартами и историческими данными, ведение полной документации, регулярное обновление, экспертная оценка, использование разумных допущений и проведение тестирования модели путем сравнения результатов с фактическими данными.

Каковы области применения финансового моделирования в России?

В России финансовое моделирование находит применение в различных отраслях, включая банковское дело, финансы, корпоративные финансы, инвестиционный анализ, консалтинг, стартапы и предпринимательство, а также недвижимость. Оно используется для оценки инвестиционных возможностей, стратегического планирования, бюджетирования и поддержки процессов принятия решений.

Структура финансовой модели

Ниже на рисунке представлена типовая схема финансовой модели.

Традиционно разделяют три вида деятельности для любой организации: операционная, финансовая и инвестиционная. Данную структуру можно увидеть в отчётах о движении денежных средств организации.

Давайте пару слов о содержании каждой составляющей:

Операционная деятельность

Описание данной части модели требует хорошего знания предмета деятельности, представления технологий производства, продаж, владение знаниями о рынке на котором работает или собирается работать компания. Ошибки именно в этой части модели, как правило, наиболее критичны:

-

- Продажи – объёмы и цены продаж, номенклатура, акцизы, наличие / отсутствия НДС, экспортных пошлин и прочих налогов с продаж;

- Производство – удельные затраты материалов и внешних услуг на производство товаров и услуг в разрезе номенклатуры товаров и услуг раздела «Продажи», наличие в них входящего НДСа и импортных пошлин.

- Сотрудники – штатная численность, размеры ФОТ, график работы, размеры налогов с ФОТ (мед. страхование, отчисление в ПФР и другие, если предусмотрено законодательством).

- Оборотный капитал – нормативы дебиторской и кредиторской задолженности по поставщикам и покупателям, длительность производственного цикла (расчёт незавершённого производства) позволяет рассчитать объём оборотного капитала, необходимого для работы организации.

- Проценты по займам и кредитам – расчёт процентов по полученным и выданным займам, которые отражаются в отчёте о прибылях и убытках.

Инвестиционная деятельность

данный раздел содержит план реализации инвестиционной деятельности –приобретение и продажу активов. В данном разделе модели описываются:

-

-

- Входящие и исходящие денежные потоки при покупке и/или продаже активов (земельные участки, здания, транспорт, машины, оборудование, лицензии и т.д.);

- Импортные и экспортные пошлины при приобретении движимого имущество, если оно поставляется из-за рубежа;

- Срок полезного использования активов и дату ввода их в эксплуатацию / постановки на баланс с последующим расчётом амортизации и остаточной стоимости основных средств, а также терминальной стоимости;

-

Финансовая деятельность

раздел содержит информацию о графике получения и возврата займов, как полученных, так и выданных. Кроме того, в данном разделе описывается схема финансирования деятельности (за счёт собственного и заёмного капитала или лизинга).

Общие параметры модели:

-

- Налоговое окружение – содержит информацию о перечне налогов, их налоговой базе, ставках, способах распределения и получателях налоговых платежей, например, региональный или федеральный бюджет (может понадобится для подготовки бизнес плана в государственные структуры, например, для получения субсидий);

- Макроэкономическое окружение – если расчёт финансовой модели осуществляется с учётом инфляции или в нескольких валютах, то в этом разделе описываются ставки инфляции, обменные курсы валют и прогноз их изменения.

- Ставки дисконтирования – для расчёта стоимости денег во времени используют ставки дисконтирования. Расчёт этих ставок осуществляется в этом разделе. Тема методологии расчётов ставок дисконтирования – отдельная и очень объёмная.

- Стартовое состояние – в данном разделе отображается стартовое состояние бизнеса (баланс), если мы делаем финансовую модель прогнозную для уже функционирующего бизнеса.

Приведённый перечень разделов финансовой модели далеко необязательно должен быть в Вашей модели. Главное, что необходимо иметь в виду при составлении финансовой модели – это цели её создания, на какие вопросы Вы хотите получить ответы.

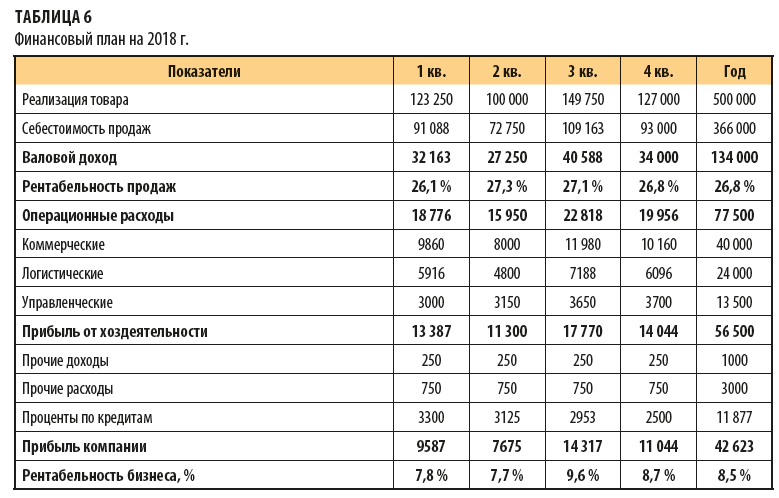

Составляем плановый отчет о финансовых результатах

Формирование фактической отчетности начинается с подсчета прибыли/убытка за период. Такое же правило действует для моделей и бюджетов. Ведь чтобы заполнить раздел баланса про собственный капитал, нужна величина финансового результата.

Мы подсчитали плановые доходы и расходы по операционной деятельности. Этого достаточно, чтобы составить упрощенный отчет. Вот его возможный вариант.

Рисунок 4. Упрощенный ОФР в Excel-модели

В нем разница между доходами и расходами показывает прибыль или убыток. Мы рассматриваем только основную деятельность без прочей. Поэтому выходим на операционный финансовый результат.

ОФР тесно связан с балансом и ОДДС. Смотрите в таблице, куда и какую информацию он передает.

Таблица 1. Взаимосвязь плановых ОФР, баланса и ОДДС

| Строка ОФР | Связанная строка баланса | Связанная строка ОДДС |

| Операционная прибыль (убыток) | Нераспределенная прибыль (убыток) – добавляется к значениям предыдущего периода | – |

| Выручка (операционные доходы) | – |

Поступления от покупателей и заказчиков – сумма выручки корректируется на авансы полученные и дебиторскую задолженность по формуле: Поступления = Выручка + Авансы полученные – Дебиторская задолженность* |

| Операционные расходы | – |

Платежи по текущей деятельности – сумма денежных** расходов корректируется на авансы выданные и кредиторскую задолженность по формуле: Платежи = Денежные расходы + Авансы выданные – Кредиторская задолженность |

|

Примечание: * в примере ФМ формируется по организации розничной торговли. Поэтому полагаем: авансов и дебиторки от покупателей нет. Значит, поступления равняются выручке; ** денежные расходы – те, которые приводят к оттоку денег (зарплата, налоги, материальные). Для сравнения: к неденежным относится амортизация |

Чтобы плановый ОФР оказался более информативным, дополним строками:

- рентабельность продаж. Это расчетный показатель, который равняется отношению прибыли (в данном случае – операционной) к выручке;

- точка безубыточности в денежном выражении. Для ее расчета предварительно разделили расходы на постоянные и переменные. Об особенностях классификации затрат по такому принципу читайте в статье «Расчет себестоимости».