НМА и их амортизация в финансовом учете

В финансовом учете нематериальные активы ведутся по принципу основных средств — записываются в балансе в разделе «Активы» — «Внеоборотные активы».

Для баланса используют первоначальную стоимость НМА, а для расчета амортизации — срок полезного использования. К примеру, у деловой репутации срок полезного использования 20 лет.

Например, компания разработала себе сайт, потратила на это 3 млн ₽. Она планирует использовать сайт 10 лет, значит, каждый месяц компания будет списывать на амортизацию сайта сумму по такой формуле:

3 млн ₽ / 10 * 12 = 25 000 ₽

В финансовом учете нет какой-то нормы срока полезного использования — можно ставить столько лет, сколько хотите.

Подробнее об амортизации мы рассказывали в других статьях:

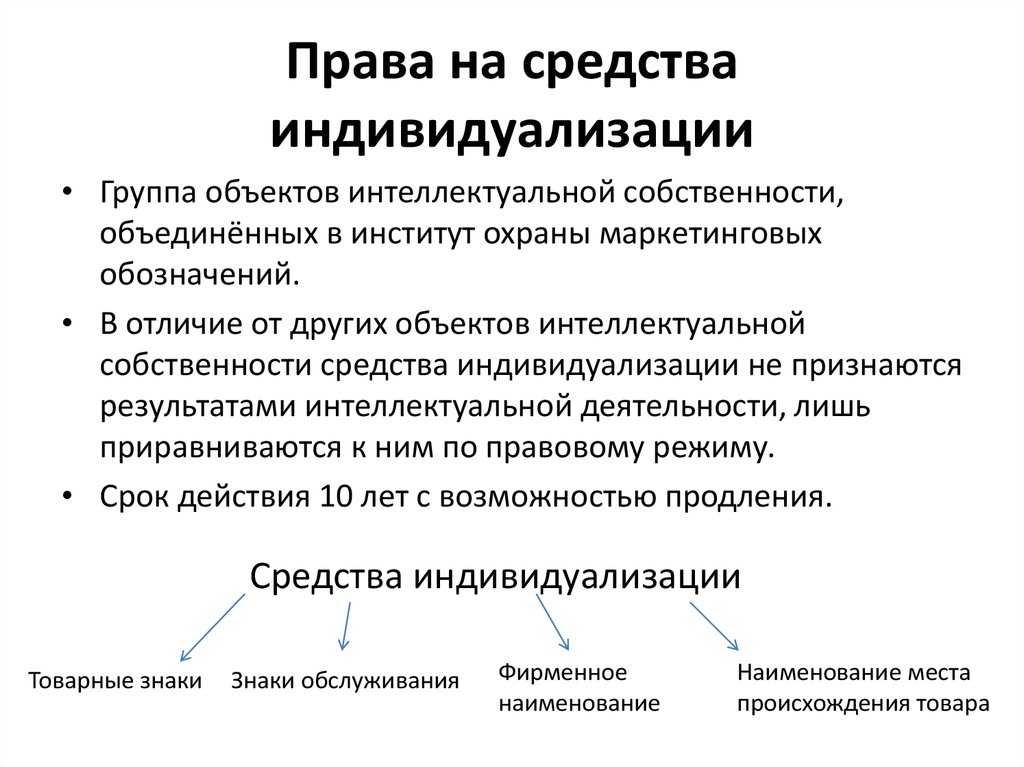

Как бизнес может получить нематериальный актив

Есть четыре способа, как бизнес может образовать нематериальный актив: создать, купить, принять в дар или получить от собственника. Разберем чуть подробнее каждый.

Создать. Это когда компания сама разрабатывает, придумывает, изобретает ноу-хау, секретный рецепт, формулу или что-то еще. При этом она может тратиться на оплату материалов, неудачных попыток, работу сотрудников.

Например: компания «Гедеон Рихтер» разработала препарат «Эстеретта». Формула препарата — это НМА, и компания получила его, разработав самостоятельно.

Купить. Компания может купить готовый сайт, товарный знак, чье-то изобретение или исключительное право. Купили, поставили себе на баланс, готово.

Например: Яндекс купил Delivery Club и получил все его нематериальные активы, например товарный знак, код приложения.

Принять в дар. Нематериальный актив бизнесу могут подарить. Тогда оформляется договор дарения. Например: много лет назад группа «Сплин» подарила бару право воспроизводить одну из своих песен. Эта история довольно сильно вирусилась в тот момент:

Получить от собственника. Если у собственника есть что-то ценное и он хочет отдать это бизнесу, он вкладывает НМА в уставной капитал. Например, полковник Сандерс мог бы вложить рецепт курочки в уставной капитал KFC.

И здесь мы подходим к вопросу оценки нематериальных активов: как понять, сколько стоит рецепт крылышек KFC? Как оценить что-то менее крутое, допустим, рецепт круассанов от собственника кофейни? Такой рецепт будет стоить миллион или три рубля? Разберемся в следующем разделе.

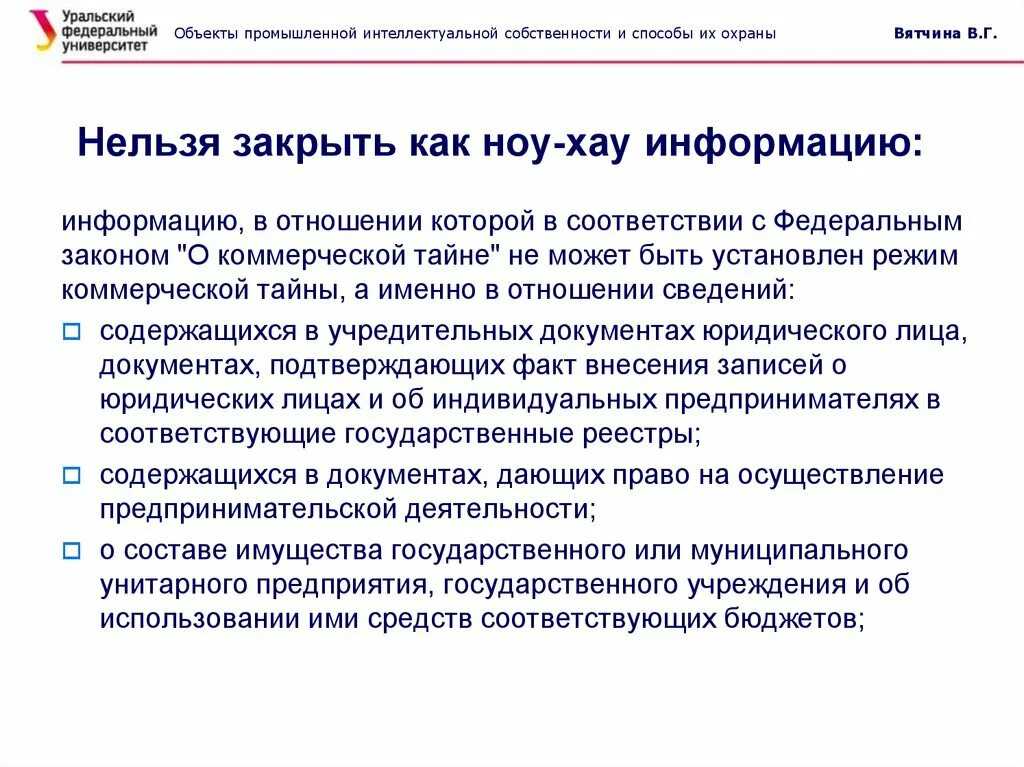

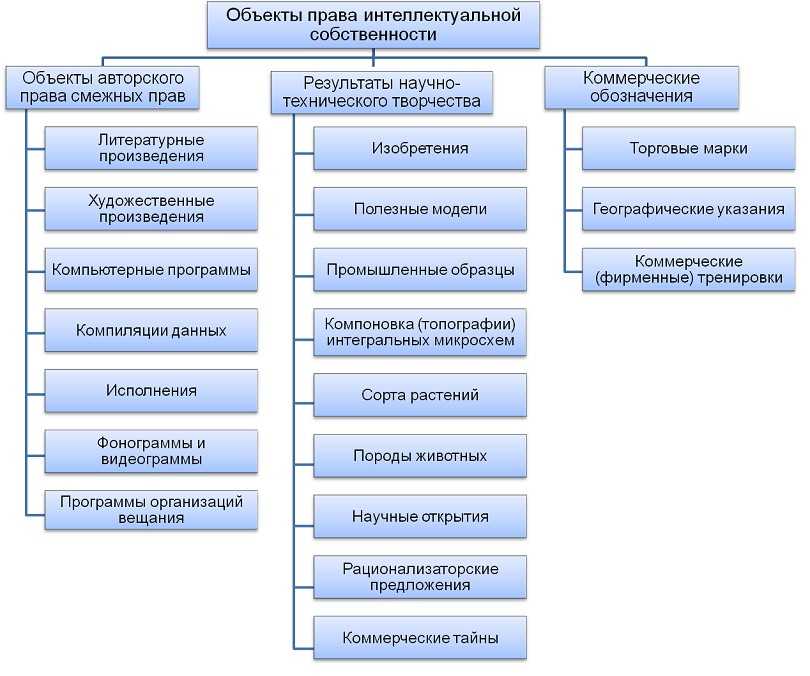

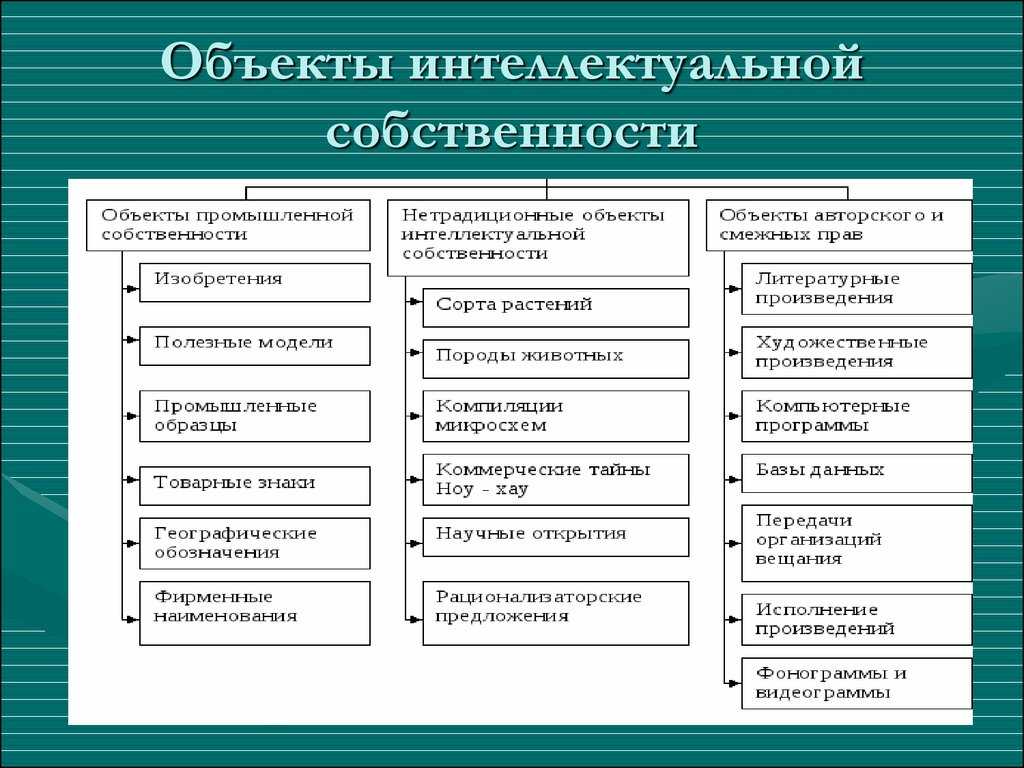

Секретная информация (ноу-хау)

Законодателем не установлен перечень информации, которая может быть отнесена к секретам производства, в то же время определены критерии, позволяющие классифицировать информацию как ноу-хау. Секретом производства (ноу-хау) признаются сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности в научно-технической сфере, а также сведения о способах осуществления профессиональной деятельности, которые имеют действительную или потенциальную коммерческую ценность в силу неизвестности их третьим лицам, к которым у последних нет свободного доступа на законном основании и в отношении которых обладателем указанных сведений введен режим коммерческой тайны (ст. 1465 ГК РФ).

По сути секрет производства – это информация, которая имеет действительную или потенциальную коммерческую ценность и к которой нет свободного доступа на законном основании. К поименованной информации могут относиться сведения о результатах научных исследований, техническая и технологическая документация, результаты опытов и испытаний, методики, материалы исследования применяемых технологий и технологических процессов, прогнозируемые оценки рыночной конъюнктуры, тенденции развития техники и технологий, сведения о поставщиках и покупателях, информация об условиях и ценах по договорам, которые заключаются или о заключении которых ведутся переговоры.

Для справки

03.07.2013 начал деятельность Суд по интеллектуальным правам (Информация ВАС РФ и Суда по интеллектуальным правам от 09.07.2013).

Гражданский кодекс не предусматривает государственную регистрацию исключительного права на ноу-хау. Следовательно, переход данного права от правообладателя к приобретателю по договору отчуждения тоже не подлежит государственной регистрации. Возможна ситуация, когда схожей секретной информацией владеют несколько лиц, которые стали обладателями такой информации добросовестно и независимо друг от друга (п. 2 ст. 1466 ГК РФ). В результате этого два и более лица могут обладать на законных основаниях исключительным правом на одинаковую секретную информацию.

Отчуждение исключительного права оформляется актом приема-передачи, форма которого не утверждена законодательно (значит, акт может иметь свободную форму).

Деловая репутация с 2024 года учитывается в особом порядке

Раньше было так: если покупали компанию, то ее деловая репутация считалась нематериальным активом. Но с 2024 года, по новому стандарту ФСБУ 14/2022, деловая репутация приобретенной компании из общего состава НМА исключается и учитывается по международным правилам.

Теперь используется понятие деловой репутации (гудвила), созданной своими силами. Такая репутация — по правилам МСФО.

А в финансовом учете деловую репутацию как НМА по-прежнему можно оценить двумя способами: количественными и качественными ↓

Количественная оценка деловой репутации — это разница между стоимостью компании и суммой собственного капитала. Или еще можно рассчитывать как избыточную прибыль — тот объем продаж, что бизнес получает благодаря репутации.

Качественная оценка деловой репутации — это всевозможные рейтинги и социологические исследования. Например, рейтинг лучших работодателей России по версии Forbes.

Процесс постановки ноу-хау на баланс

Первым шагом в процессе постановки ноу-хау на баланс является определение его стоимости. Для этого необходимо провести тщательный анализ и оценку ноу-хау, учитывая его полезность, редкость и возможные перспективы использования. Такая оценка может быть выполнена как самими специалистами компании, так и с привлечением независимых экспертов.

Вторым этапом процесса является юридическое оформление ноу-хау. Для правильной постановки его на баланс необходимо заключить соответствующие договоры, например, лицензионные соглашения

Это позволит зафиксировать права и обязанности владельца ноу-хау и компании, что важно для его правильного отражения в бухгалтерии

Третьим шагом процесса является отражение ноу-хау на балансе компании. Ноу-хау может быть отражено в разделе «Бессрочные активы» или «Нематериальные активы» баланса, в зависимости от его характеристик. Для этого обычно создается специальная строка или позиция, где указывается стоимость ноу-хау.

Важно отметить, что ноу-хау должно регулярно проходить проверку на обесценение. В случае снижения его стоимости, необходимо произвести соответствующую корректировку на балансе компании

Также следует учитывать, что правомерные расходы, связанные с разработкой или приобретением ноу-хау, могут быть учтены в составе прочих расходов или активов компании.

Налог на прибыль организаций

————————————————————————————T————————T————————T——————————T————————————————¬

| Содержание операций | Дебет | Кредит | Сумма, | Первичный |

| | | | руб. | документ |

+———————————————————————————+————————+————————+——————————+————————————————+

| Ежемесячно до месяца передачи прав на использование |

| ноу—хау по лицензионному договору |

| (а также после истечения срока действия договора) |

+———————————————————————————T————————T————————T——————————T————————————————+

|Начислена амортизация по | | | | Бухгалтерская |

|ноу—хау | 20 | 05 | 10 000| справка—расчет |

+———————————————————————————+————————+————————+——————————+————————————————+

| При получении разового лицензионного платежа по лицензионному |

| договору на предоставление прав на использование ноу—хау |

+———————————————————————————T————————T————————T——————————T————————————————+

|Получена сумма разового | | | |Выписка банка по|

|платежа по договору | 51 | 76 | 2 400 000|расчетному счету|

+———————————————————————————+————————+————————+——————————+————————————————+

|Сумма разового платежа по | | | | Лицензионный |

|лицензионному договору | | | | договор, |

|признана доходом будущих | | | | Бухгалтерская |

|периодов | 76 | 98—1 | 2 400 000| справка |

+———————————————————————————+————————+————————+——————————+————————————————+

| Ежемесячно в период действия лицензионного договора |

+———————————————————————————T————————T————————T——————————T————————————————+

|Начислена амортизация по | 20, | | | Бухгалтерская |

|ноу—хау | 91—2 | 05 | 10 000| справка—расчет |

+———————————————————————————+————————+————————+——————————+————————————————+

|Отражен ежемесячный доход | | | | |

|по лицензионному договору | | | | Бухгалтерская |

|(2 400 000 / 24) | 98—1 | 91—1 | 100 000| справка—расчет |

L———————————————————————————+————————+————————+——————————+—————————————————

————————————————————————————————

Отношения, связанные с установлением, изменением и прекращением режима коммерческой тайны в отношении информации, составляющей секрет производства (ноу-хау), регулируются Федеральным законом от 29.07.2004 N 98-ФЗ «О коммерческой тайне» (п. 1 ст. 1 Федерального закона N 98-ФЗ).

Согласно п. 1 ст. 3 Федерального закона N 98-ФЗ коммерческая тайна — режим конфиденциальности информации, позволяющий ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду.

Режим коммерческой тайны считается установленным после принятия обладателем информации, составляющей коммерческую тайну, мер, указанных в ч. 1 ст. 10 Федерального закона N 98-ФЗ (п. 2 ст. 10 Федерального закона N 98-ФЗ).

Исключительное право на секрет производства действует до тех пор, пока сохраняется конфиденциальность сведений, составляющих его содержание (ст. 1467 ГК РФ).

В данном случае организация после заключения лицензионного договора продолжает производить с использованием секрета производства (ноу-хау) продукцию, реализация которой облагается НДС. Таким образом, предоставление прав на использование НМА по лицензионному договору не может рассматриваться как использование НМА для операций, освобожденных от обложения НДС, являющееся основанием для восстановления к уплате в бюджет ранее принятых к вычету сумм «входного» НДС по данному НМА (предусмотренного пп. 2 п. 3 ст. 170 НК РФ).

Ю.С.Орлова

Консультационно-аналитический

центр по бухгалтерскому учету

и налогообложению

21.03.2008

————

————

Учет НМА в 2024 году: новый стандарт

С 2024 года начинает действовать новый федеральный стандарт бухгалтерского учета — ФСБУ 14/2022

В основном изменения касаются бухгалтеров, и они уже в курсе, но есть несколько моментов, которые касаются нашей темы — учета нематериальных активов — и на которые стоит обратить внимание ↓. Кто теперь ведет учет НМА

С 2024 года учет нематериальных активов по новому стандарту должны вести все коммерческие организации. Для тех, кто ведет бухучет в упрощенном порядке, есть исключения по некоторым пунктам, например, им можно не проверять НМА на обесценение.

Кто теперь ведет учет НМА. С 2024 года учет нематериальных активов по новому стандарту должны вести все коммерческие организации. Для тех, кто ведет бухучет в упрощенном порядке, есть исключения по некоторым пунктам, например, им можно не проверять НМА на обесценение.

Что теперь считается вложениями в НМА. По новому стандарту вложениями в НМА считаются:

покупка исключительных прав на результаты интеллектуальной деятельности и товарные знаки;

создание объектов НМА в результате научно-исследовательских, опытно-конструкторских, технологических работ;

улучшение существующих нематериальных активов;

покупка, продление, переоформление, подтверждение прав на некоторые виды деятельности.

Появился лимит. Теперь компания может не учитывать НМА, стоимость которых ниже лимита. А лимит — устанавливать самостоятельно. Например, решить, что не будет учитывать НМА дешевле 1 млн ₽. Раньше речи о лимитах стоимости не было.

Ввели понятие материальных носителей. Раньше такого понятия не было, и НМА учитывали без стоимости носителей. Например, если уникальный код хранился на сервере, то сервер к этому НМА вроде как отношения не имел. Теперь понятие появилось, а компания может решить сама, как учитывать носитель: отдельно или вместе с НМА.

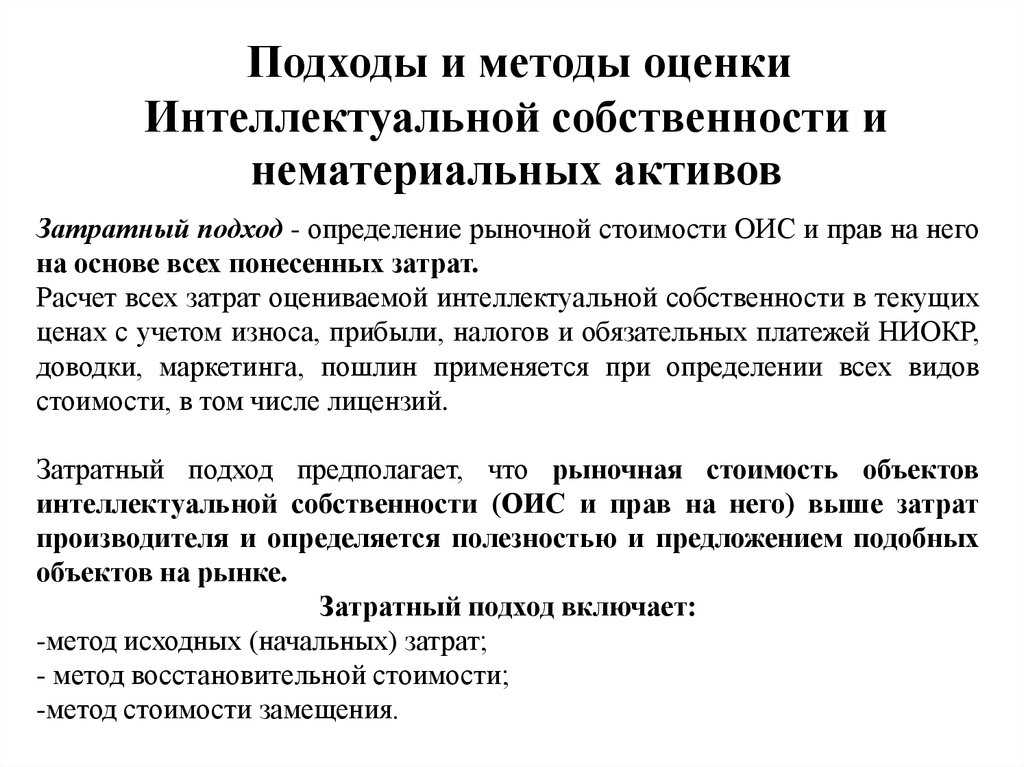

Как оценивать нематериальные активы

Существует три метода оценки нематериальных активов.

Экспертная оценка. Актив оценивает независимый эксперт на основе рыночного анализа.

Оценка по затратам. Для первоначальной оценки берут затраты на создание или покупку нематериального актива — те, что компания может подтвердить и посчитать. Условно: оплата почасовой ставки разработчика — да, нервы собственника — нет.

Рыночная оценка — актив стоит столько, за сколько его сейчас можно продать на рынке. К примеру, на Авито.

Например, собственник хочет внести в уставной капитал свой рецепт круассанов. Сначала его оценка выносится на решение учредителей: они могут договориться о стоимости, к примеру, оценить рецепт в 10 000 ₽ и засчитать как вклад в уставной капитал. А могут не договориться. Тогда нужно пригласить независимого эксперта, чтобы тот оценил рецепт по рыночной стоимости.

Важно: если компания пригласила эксперта, то в уставной капитал нельзя будет записать сумму больше, чем скажет эксперт. Условно: эксперт говорит, что рецепт стоит 10 000 ₽, а компания записывает как 100 000 ₽ — так нельзя! Менять сумму можно только в меньшую сторону. . Переоценка нематериальных активов

Переоценка нематериальных активов

Как и основные средства, нематериальные активы проходят переоценку. Ее делают не чаще раза в год или так, как прописано в учетной политике организации.

Смотрят: были ли какие-то вложения в НМА? Доработки? Расходы на регистрацию? Если да, прибавляют эти затраты к стоимости нематериального актива.

Как учесть ноу-хау в работе

Для учета ноу-хау на балансе компании необходимо произвести его оценку. Данная оценка может быть проведена внутренними специалистами компании или независимыми экспертами. Далее, оцененное ноу-хау должно быть зарегистрировано в соответствии с требованиями законодательства и правилами бухгалтерии.

Особое внимание следует уделить документированию ноу-хау и его охране. Для этого можно использовать патентное право, коммерческую тайну или другие способы защиты интеллектуальной собственности

Важно также установить процедуры доступа и контроля, чтобы предотвратить несанкционированное использование или раскрытие ноу-хау. Подключение ноу-хау к бухгалтерии и отражение его на балансе компании позволит достойно оценить интеллектуальный потенциал и конкурентоспособность организации

Это поможет укрепить финансовую позицию компании, привлечь инвестиции и повысить ее стоимость на рынке

Подключение ноу-хау к бухгалтерии и отражение его на балансе компании позволит достойно оценить интеллектуальный потенциал и конкурентоспособность организации. Это поможет укрепить финансовую позицию компании, привлечь инвестиции и повысить ее стоимость на рынке.

Режим секретности

Чтобы информация классифицировалась как ноу-хау, в организации должен быть введен режим коммерческой тайны

В пункте 57 Постановления Пленума ВС РФ № 5, Пленума ВАС РФ № 29 от 26.03.2009 «О некоторых вопросах, возникших в связи с введением в действие части четвертой Гражданского кодекса Российской Федерации» обращено внимание на то, что режим коммерческой тайны, а также перечень не подлежащих охране сведений и порядок предоставления составляющей коммерческую тайну информации определяются в соответствии с Федеральным законом от 29.07.2004 № 98-ФЗ «О коммерческой тайне»

В силу п. 1 и 2 ст. 10 данного закона режим коммерческой тайны считается установленным после принятия обладателем информации, составляющей коммерческую тайну, следующих мер по охране конфиденциальности информации:

1) определение перечня информации, составляющей коммерческую тайну;

2) ограничение доступа к информации, составляющей коммерческую тайну, путем установления порядка обращения с этой информацией и контроля за соблюдением такого порядка;

3) учет лиц, получивших доступ к информации, составляющей коммерческую тайну, и (или) лиц, которым такая информация была предоставлена или передана;

4) регулирование отношений по использованию информации, составляющей коммерческую тайну, работниками на основании трудовых договоров и контрагентами на основании гражданско-правовых договоров;

5) нанесение на материальные носители, содержащие информацию, составляющую коммерческую тайну, или включение в состав реквизитов документов, содержащих названную информацию, грифа «Коммерческая тайна» с указанием обладателя такой информации (полное наименование и место нахождения).

Согласно ст. 1467 ГК РФ исключительное право на секрет производства действует до тех пор, пока сохраняется конфиденциальность сведений, составляющих его содержание. С момента утраты конфиденциальности соответствующих сведений исключительное право на секрет производства прекращается у всех правообладателей. Примером данной ситуации может быть разглашение секретной информации ее первоначальным правообладателем или иным лицом. В этом случае приобретатель исключительного права на секретную информацию теряет возможность ограничения доступа к ней, вследствие чего у него прекращается исключительное право на указанную секретную информацию.

Пример 1

Мясокомбинат приобрел исключительное право на секрет производства. Спустя некоторое время он узнал, что секретные сведения были разглашены третьей стороне – конкуренту одним из его сотрудников. Причем конкурент еще не успел воспользоваться этой информацией. Приобретатель обязал третью сторону не раскрывать секрет производства и не использовать названную информацию.

Гражданский кодекс не поясняет, в каких случаях временная утрата конфиденциальности секретной информации влечет прекращение исключительных прав на секрет производства. Официальные разъяснения по подобной ситуации отсутствуют. По нашему мнению, несмотря на то что секретная информация попала к конкуренту, ее правообладатель ограничил доступ к ней, обязав третью сторону ее не раскрывать и не использовать. Поэтому данная информация может продолжать признаваться секретной для мясокомбината.

Первичная документация

Основа бухгалтерского и налогового учета – наличие первичной документации. Она подтверждает наличие права собственности на интеллектуальный объект. Именно на основании сведений из первичной документации формируются бухгалтерские проводки. Рассмотрим бумаги, которые нужны при учете интеллектуальной собственности:

- Соглашение об отчуждении ИС на объект.

- Патент.

- Свидетельство о регистрации.

- Соглашение о подряде.

- Внутренние нормативные акты.

Как учесть исключительные права на объекты интеллектуальной собственности?

Также существует минимальный перечень первичной документации на интеллектуальную собственность:

- Акт сдачи-приемки, в котором есть информация о начальной стоимости объекта.

- Положение о коммерческой тайне, нужное для установления собственности на ноу-хау.

- Приказ об отнесении сведений к тайне.

- Акт начала применения интеллектуальной собственности в деятельности фирмы.

- Протоколы со сроками полезной эксплуатации.

- Протоколы об амортизации (особенности начисления амортизационных отчислений и прочее).

- Акт временного завершения эксплуатации объектов.

- Акт выбытия интеллектуальной собственности после завершения ее амортизации.

- Акт выбытия по причине передачи прав на объект другой компании.

Учитываться могут только те объекты, которые соответствуют ряду признаков: использование собственности с целью получения дохода, наличие первичных документов. Данные требования указаны в ПБУ 14/2007.

Вопрос: Включается ли в расходы на оплату труда в целях налогообложения прибыли вознаграждение, выплаченное работнику (автору) за созданный им в рамках исполнения трудовых обязанностей объект интеллектуальной собственности (служебное произведение, изобретение) (ст. 255 НК РФ)?Посмотреть ответ

Тот или иной документ должен храниться на протяжении определенного времени. К примеру, соглашение об отчуждении исключительных прав должно храниться до смерти автора, а также 70 лет после смерти. Этот период, по сути, является сроком полезного использования объекта. Протяженность полезного использования, указываемая в учете, не может превышать срок хранения документов.

ВАЖНО! ПБУ 14/2007 – это не единственный документ, который регулирует учет активов. Учет отдельных форм объектов устанавливается другими документами

К примеру, для трат на исполнение научных работ актуален ПБУ 17/02.

Обоснование бухгалтерской ценности ноу-хау

Первым шагом в учете ноу-хау на балансе компании является его определение и оценка. Ноу-хау может включать в себя различные виды знаний: технологические процессы, методы производства, секреты управления и многое другое. Для того чтобы привести их к бухгалтерской форме, необходимо провести анализ и определить их стоимость.

Важно обратить внимание на то, что ноу-хау необходимо обосновать как ценный актив для компании. Для этого можно предоставить следующие аргументы:

-

Уникальность и эксклюзивность. Ноу-хау, обладающее высокой степенью уникальности и эксклюзивности, может оказывать существенное влияние на деятельность компании и обеспечивать ей конкурентное преимущество.

-

Доходоносность. Если ноу-хау позволяет компании повысить эффективность производства, сократить затраты или улучшить качество продукции, то это может привести к увеличению прибыли компании и повышению ее стоимости на рынке.

-

Защита от конкурентов. Ноу-хау может обладать коммерческой тайной, то есть быть недоступным для конкурентов. Это может обеспечить компании долгосрочное преимущество и укрепить ее позицию на рынке.

При обосновании бухгалтерской ценности ноу-хау, необходимо также учесть определенные ограничения. Во-первых, ноу-хау должно быть документировано и иметь четкие критерии оценки. Во-вторых, компания должна иметь право использовать ноу-хау в своей деятельности и находиться в законном распоряжении им. В-третьих, ноу-хау должно иметь рыночную стоимость.

Правильное обоснование бухгалтерской ценности ноу-хау позволит компании объективно оценить свои активы и принять решения, связанные с их использованием. Бухгалтерская грамотность и профессионализм в данном вопросе являются важными компетенциями для бухгалтеров и финансовых специалистов, чтобы справляться с вызовами, связанными с учетом и оценкой ноу-хау.

Списание расходов на ноу-хау и проведение НИОКР

НАЛОГООБЛОЖЕНИЕ 2017: учет затрат в целях налогообложения прибыли.

Квалификация активов организации — дело тонкое и важное. Важное не только потому, что НМА в виде ноу-хау и результатов НИОКР отражаются в разных строках баланса

Они еще и по-разному признаются в расходах. Так, в силу пункта 3 ПБУ 14/2007 по нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется. Это значит, что до тех пор, пока в отношении ноу-хау сохраняется режим конфиденциальности, бухгалтер обязан отражать НМА по первоначальной стоимости. Как только этот режим нарушен либо организация по собственной инициативе решила списать актив, вся стоимость ноу хау переносится на счет 91, субсчет 2 (раздел V ПБУ 14/2007).

Как мы уже сказали, у стоимости НИОКР свой порядок списания в расходы. Согласно пунктам 10, 11 ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» затраты на НИОКР подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов выполнения указанных работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации. Списание расходов производится одним из следующих способов:

— линейный;

— пропорционально объему продукции (работ, услуг).

Важность правильного описания ноу-хау

Описание ноу-хау должно быть максимально точным и подробным

Это важно для того, чтобы обеспечить юридическую защиту активов компании. Четкое описание позволяет определить границы ноу-хау, исключить возможность споров и конфликтов с другими компаниями и защитить интересы компании

Правильное описание ноу-хау также является важным инструментом для бухгалтерии. Оно позволяет бухгалтерам точно определить стоимость ноу-хау, учесть долгосрочные и краткосрочные активы, рассчитать амортизацию и учесть определенные налоговые льготы.

Для описания ноу-хау рекомендуется использовать таблицу. В таблице можно указать основные характеристики ноу-хау, его уникальные особенности, результаты исследований и разработок, патенты, лицензии и другую информацию, которая поможет оценить стоимость актива.

| Характеристика | Описание |

|---|---|

| Уникальные особенности | Опишите, чем ваше ноу-хау отличается от существующих решений на рынке. |

| Исследования и разработки | Укажите, какие исследования и разработки были проведены для создания ноу-хау. |

| Патенты и лицензии | Укажите, есть ли у вас патенты или лицензии на ваше ноу-хау и их срок действия. |

Также важно обновлять описание ноу-хау при его изменении или развитии. Это поможет бухгалтерам вести актуальные данные и обеспечит достоверность финансовой информации

В итоге, правильное и подробное описание ноу-хау является ключевым элементом в бухгалтерии. Оно позволяет определить стоимость актива, защитить интересы компании и обеспечить достоверность финансовой отчетности.