ФСБУ 6/2020 и 26/2020: обзор изменений — Азбука бухгалтера

Хочу обратить внимание, что новым ФСБУ 6 2024 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно. Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

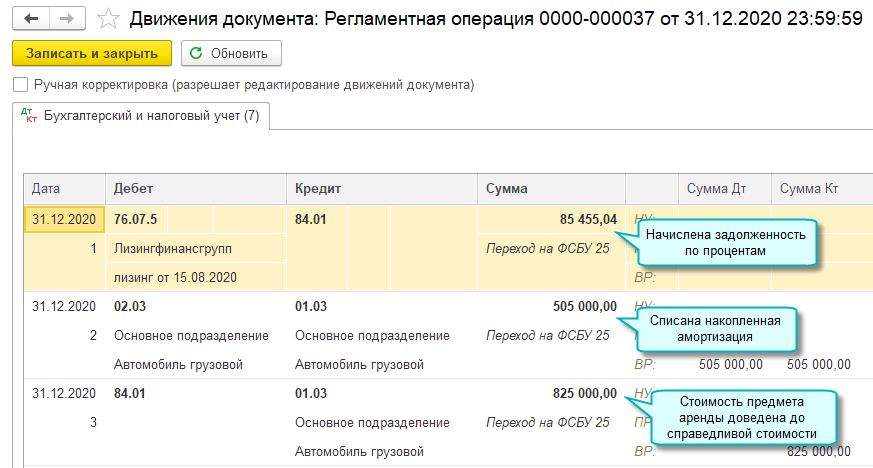

отразить результаты таким образом, как если бы ФСБУ 6 2024 применяли всегда заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе 02 и 84 ;

Глобальные изменения в учете основных средств с 2024 года — Рамблер/финансы Обращайтесь в форму связи

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

отразить результаты таким образом, как если бы ФСБУ 6 2024 применяли всегда заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе 02 и 84 ;. Глобальные изменения в учете основных средств с 2024 года — Рамблер/финансы Обращайтесь в форму связи

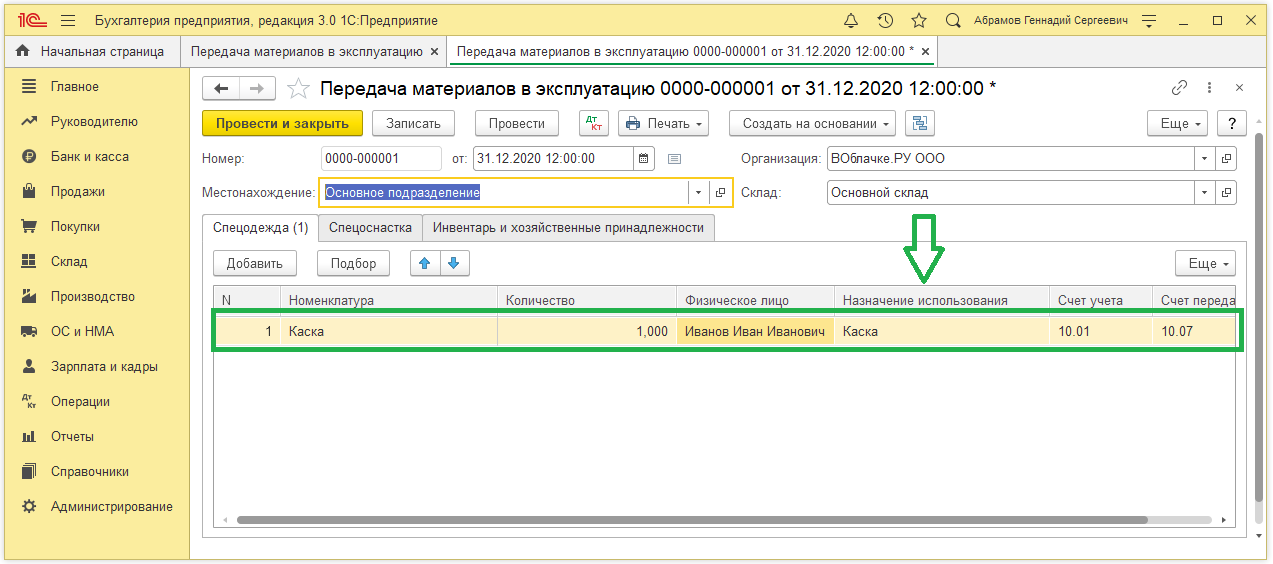

Статья Переход на ФСБУ 6/2022 в «1С:Бухгалтерии 8»

С 17 сентября 2024 года Министерство Финансов Российской Федерации утвердило новый Федеральный стандарт бухгалтерского учета 6/2022 «Основные средства», который вступит в силу с начала 2024 года. Однако у организации есть возможность принять решение о его принятии ранее указанного срока, то есть и с 2024 года.

Поддержка начнется с релиза 3.0.96 в «1С:Бухгалтерии 8» коммерческих организаций. Поддержку получат следующие положения ФСБУ 6/2022, а именно:

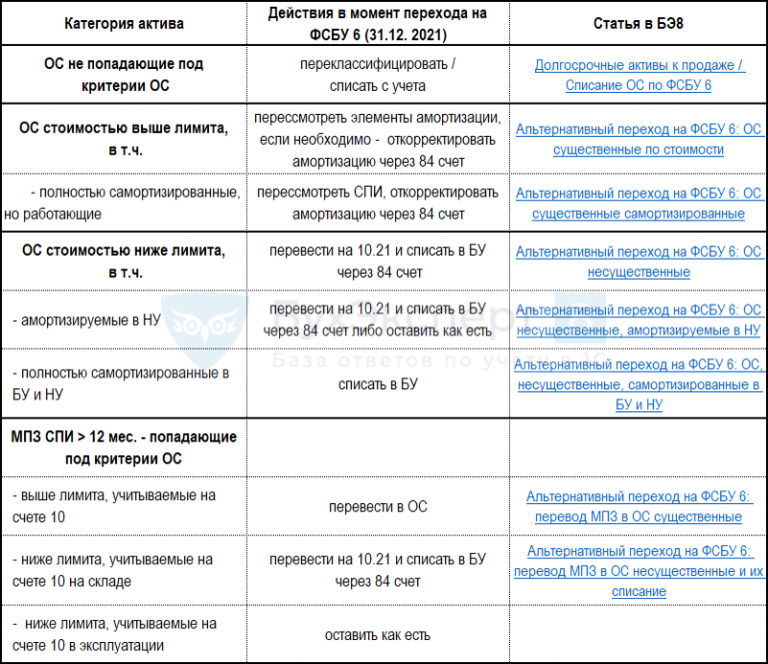

Пересчет балансовой стоимости основных средств при упрощенном переходе на ФСБУ 6/2022

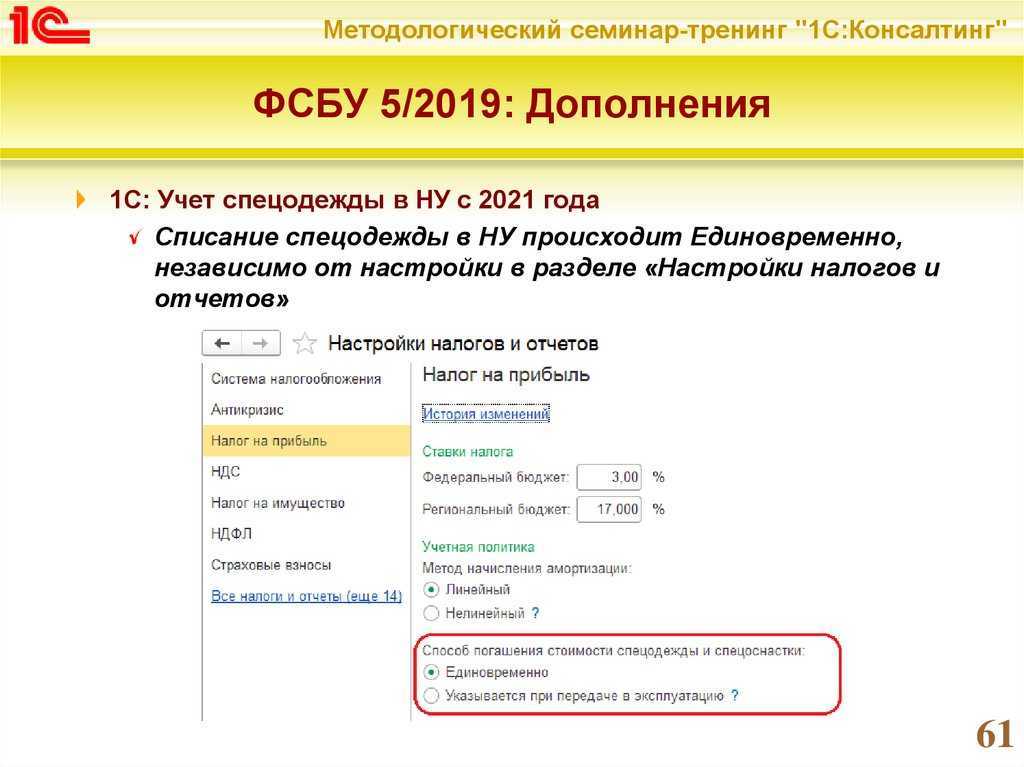

В версиях 3.0.97 в «1с:Бухгалтерии 8» (и выше) внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 5/2019 «Запасы». А начиная с версий 1с-бухгалтерии 3.0.98 автоматизировано списание стоимости ОС, признанных организацией несущественными в целях бухгалтерского учета, при переходе на бухгалтерский учет 6/2022.

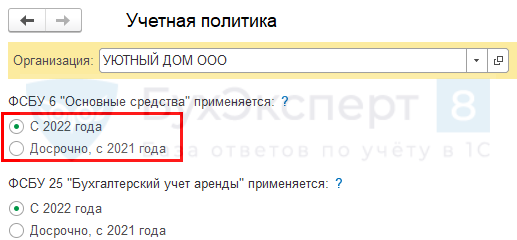

Для тех организаций, кто хочет начать досрочно применять ФСБУ 6/2022, в настройках организации (раздел «Учетная политика») есть соответствующий переключатель, позволяющий применять с 2024г, а не с января 2024г.

После включения установления изменений о досрочном применении появляется возможность в документе «Принятия к учету ОС» указывать ликвидационную стоимость.

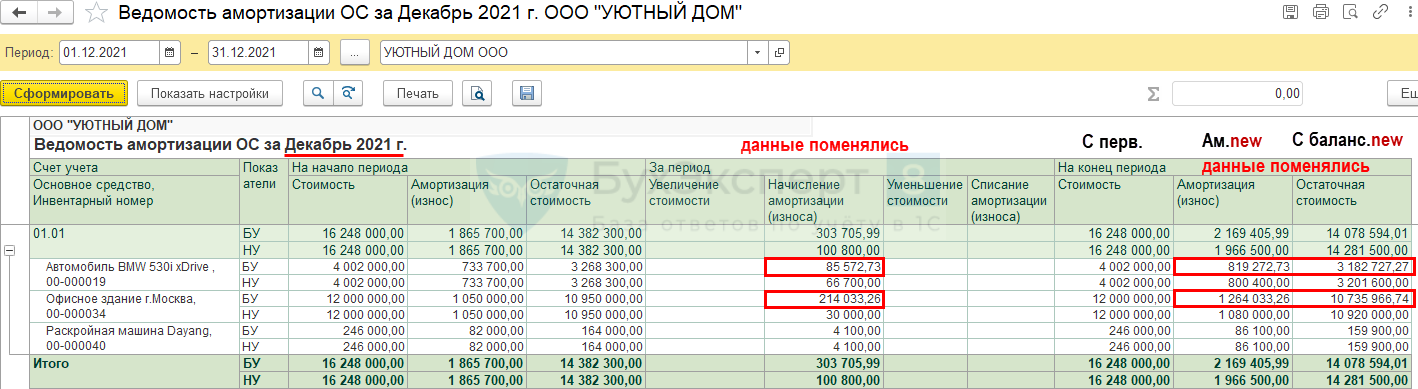

Также при применении нового федерального стандарта амортизация будет рассчитываться по новому алгоритму, а именно – исходя из следующих показателей: ликвидационная и остаточная стоимости, а также оставшийся срок полезного использования продукции или работ.

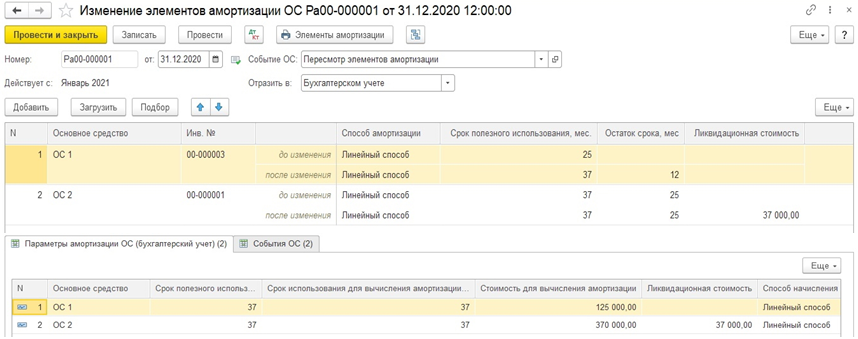

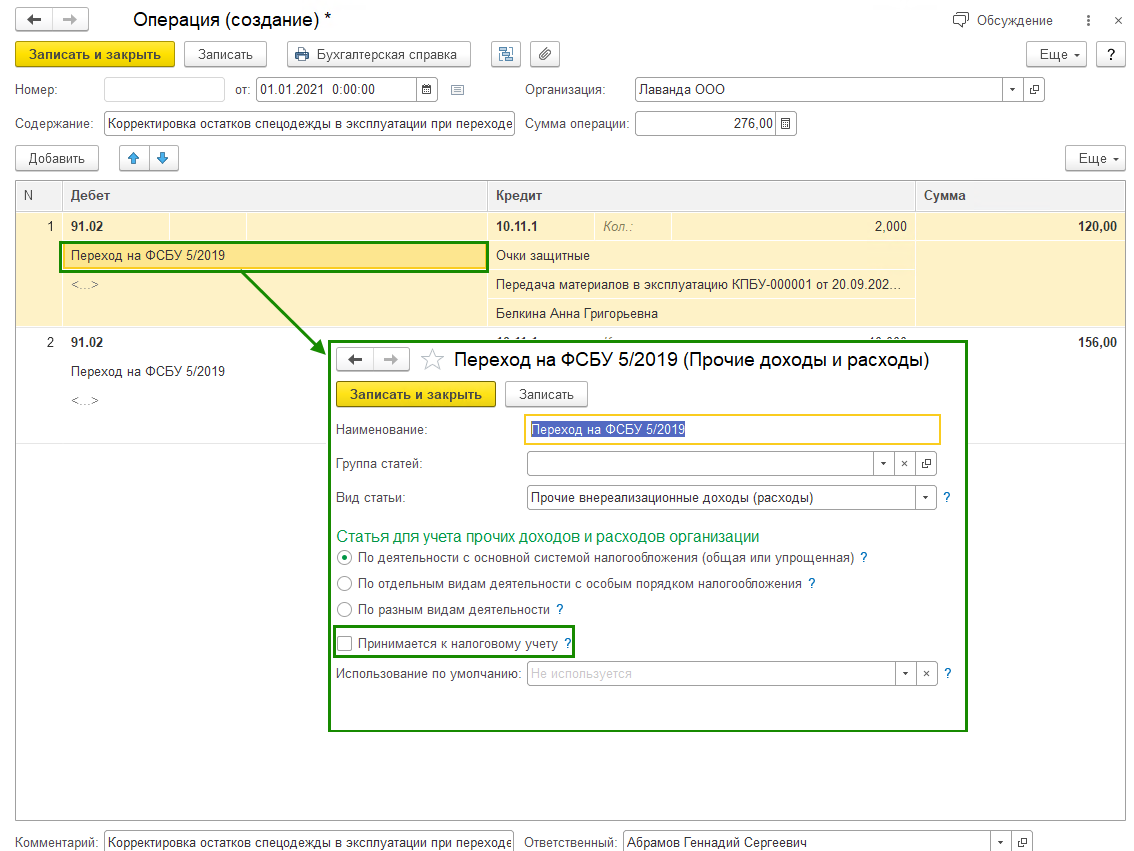

Изменение действует со следующего месяца после проведения данного документа. Как и ранее, изменения можно будет отразить в бухгалтерском учете, налоговом учете, а также одновременно в обоих учетах. Также можно изменить элементы амортизации ОС:

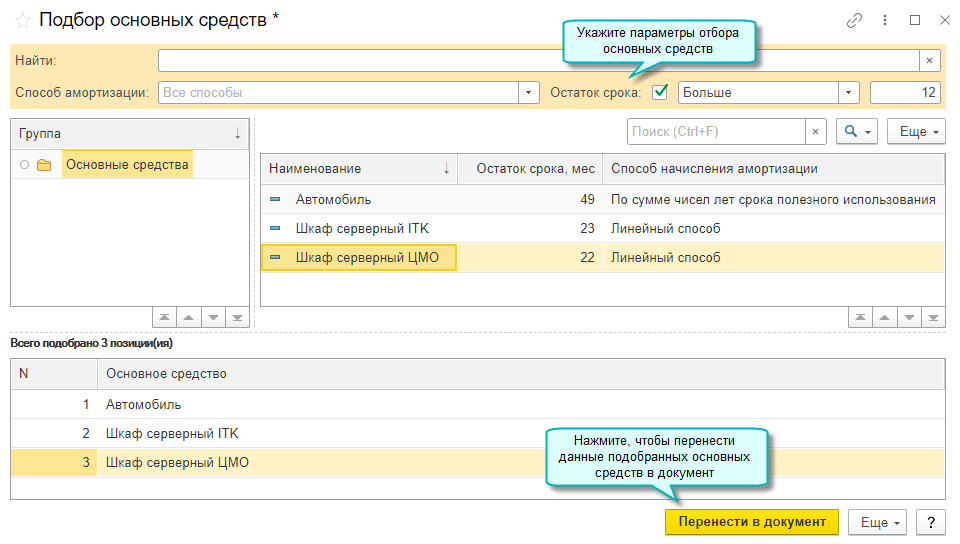

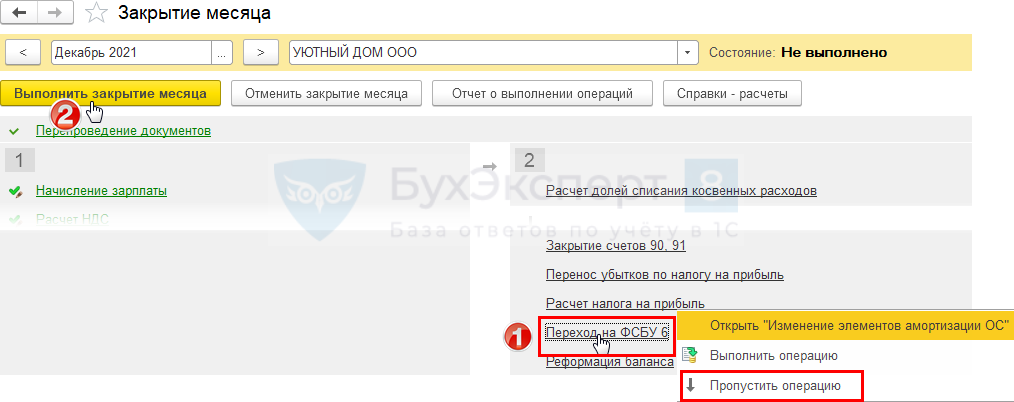

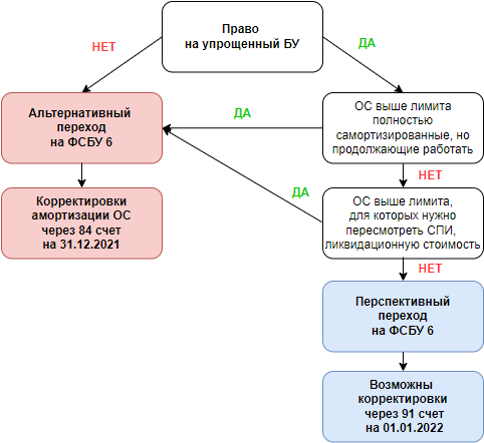

Существует необходимость проверки в конце каждого года элементов амортизации основных средств для контроля соответствия их условиям использования ОС. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2022.

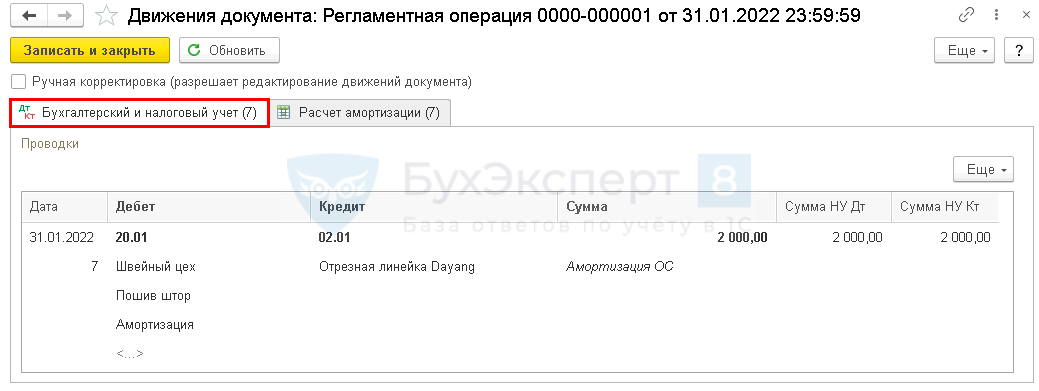

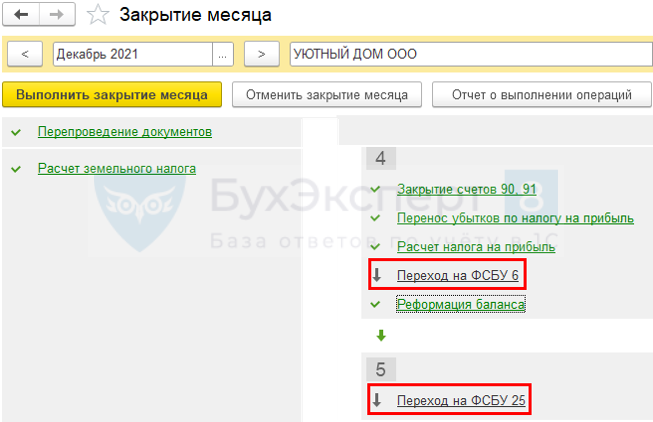

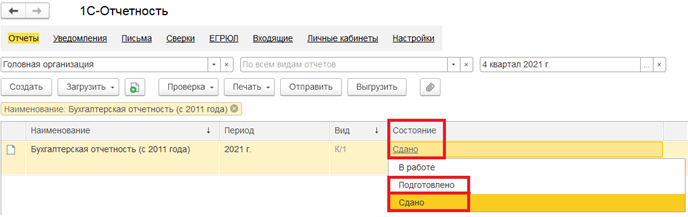

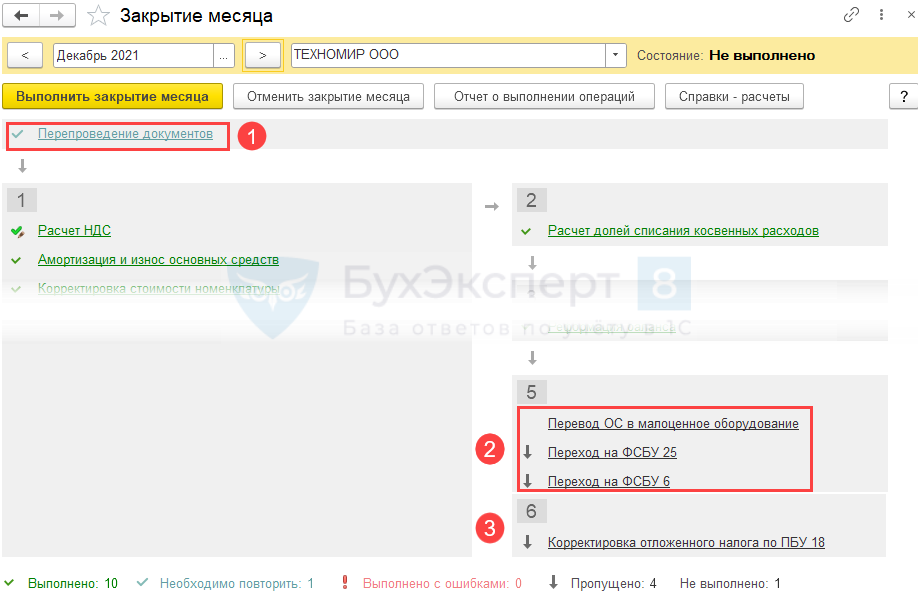

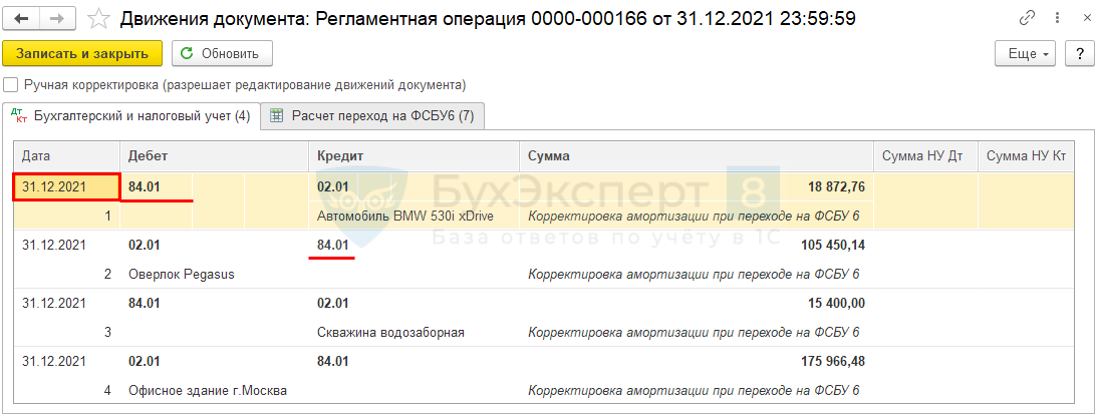

Регламентная операция «Переход на ФСБУ 6» должна выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год.

Если у Вас появились вопросы, Вы можете обратиться в нашу Компанию по номеру +7(3852) 66-88-79 и мы всегда поможем разобрать Вашу проблему.

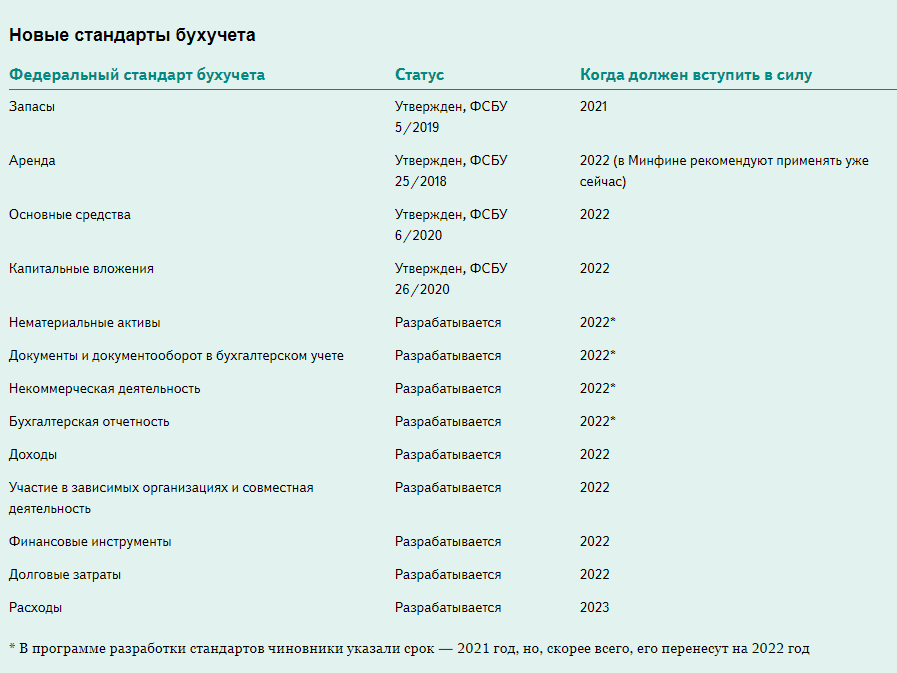

ФСБУ 6/2020 — что с датами внедрения?

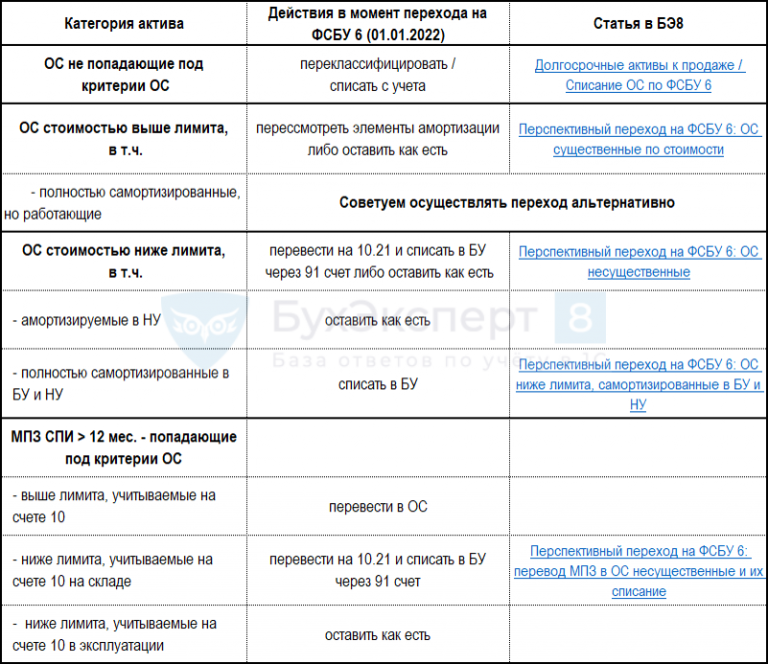

можно далее оставить, как есть. В отчетности за 2024 год по ним понадобится сделать соответствующее раскрытие (примечание).

Новые стандарты бухучета основных средств и капвложений

Невозможно оценить возмещаемую сумму частной железной дороги, поскольку ее ценность использования не может быть определена и, вероятно, отличается от стоимости металлолома.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Согласно ФСБУ 6 2024 организация обязана классифицировать ОС по видам недвижимость, машины и оборудование, транспорт, производственный и хозяйственный инвентарь и т. Переход на ФСБУ 6/2020 с 2024 года: что нужно учесть >> В России >> Городской портал Липецка: новости, погода, афиша, работа, объявления Обращайтесь в форму связи

ФСБУ 6/2022 и 26/2022: обзор изменений

Реформа бухгалтерского учета, связанная с переходом на правила учета, аналогичные правилам МСФО, вновь активизирована. Наряду с ФСБУ 5/2019 «Запасы» утверждены новые стандарты по Основным средствам и Капитальным вложениям. Их и рассмотрим сегодня.

4. ФСБУ 6 и ФСБУ 26 совместное применение

В новых стандартах (ФСБУ) много общего. Прежде всего, это общий подход по отражению активов в бухгалтерском учете.

В ФСБУ 5, 6, 26 теперь содержатся однотипные требования отражать активы, расчет за которые осуществляется в неденежной форме, либо активы получены безвозмездно, по справедливой стоимости.

А в случае рассрочки платежа на срок более 12 месяцев, определять стоимость актива по правилам дисконтирования.

В отношении основных средств (ОС) отметим следующие новые понятия.

Текущая восстановительная стоимость теперь носит название переоцененной стоимости.

Ликвидационная стоимость – это цена, которая была бы получена при продаже ОС в ходе обычной сделки между участниками рынка на дату оценки. ФСБУ 6 рекомендует использовать это понятие, содержащееся в МСФО ( IFRS ) 13.

В ликвидационную стоимость включаются и стоимость материальных ценностей, остающихся после выбытия, и предполагаемые затраты на выбытие. При этом сам объект основных средств рассматривается как объект, достигший окончания срока полезного использования и состояния, характерного для окончания СПИ.

В определенных случаях ликвидационная стоимость ОС приравнивается к нулю:

когда в конце срока использования ОС не ожидаются поступления от его выбытия,

если сумма, ожидаемая к поступлению от выбытия ОС, не является существенной,

при условии, что сумма, ожидаемая к поступлению от выбытия ОС, не может быть определена.

Конкретизированы подходы к таким понятиям, как инвестиционная недвижимость, переоценка.

Инвестиционная недвижимость — это отдельная группа ОС, содержащая недвижимость, которая предоставляется за плату во временное пользование и (или) получения дохода от прироста ее стоимости.

Необходимость переоценки и ее сроки по основным средствам, не являющимся инвестиционной недвижимостью, будут определяться в зависимости от того, насколько справедливая стоимость ОС будет подвержена изменениям.

Отметим новые подходы, понятия, способы учета, содержащиеся в ФСБУ 6 2024 Основные средства:

Для признания актива основным средством вновь важно, чтобы актив имел «материально-вещественную форму». А вот условие «не предназначено для продажи» теперь не актуально

В составе основных средств можно будет учитывать объекты, которые позже планируется продать.

Организация может не признавать актив, удовлетворяющим критерием признания ОС, именно основным средством в следующих случаях:

если стоимость ОС ниже самостоятельно установленного организацией лимита (вместо привычного лимита в 40 тысяч рублей организация может принять лимит и 100 тысяч, и любую другую величину),