Расчеты по налогам и сборам в балансе

Являясь активно-пассивным, счет 68 объединяет всю деятельность фирмы и отражает расчеты с бюджетом по налогам и сборам, как в активной части баланса, так и в пассиве. Связанные с налоговыми платежами, сведения могут отражаться в бухгалтерском балансе в следующих разделах и строках:

- в активе баланса:

- в 1-м разделе:

- во 2-м разделе:

- стр. 1220 «НДС по приобретенным МЦ»:

- стр. 1230, если у фирмы имеется переплата по налоговым платежам;

- в пассиве баланса:

- в 4-м разделе:

- стр. 1420 при наличии отложенных налоговых обязательств;

- стр. 1450, если имеются долгосрочные обязательства по предоставленной компании рассрочки/отсрочки по налогам, инвестиционные кредитные проекты и др.;

- в 5-м разделе:

- в 4-м разделе:

Задолженность в пользу акт сверки что означает

Как указывала ФНС РФ, акт сверки взаиморасчетов не является первичным учетным документом, посредством которого можно подтвердить совершение хозяйственных операций. Арбитражные суды также часто указывают на то, что акт сверки взаиморасчетов не может быть отнесен к документам строгой бухгалтерской отчетности, обязательные формы и необходимые реквизиты которых определены в ФЗ «О бухгалтерском учете». Арбитражные суды, отвергая акт сверки в качестве доказательства о признании долга, нередко указывают на то, что акт сверки подписан неуполномоченным лицом, что не может свидетельствовать о признании долга. В силу ст.

Соответственно, путем проведения сверки расчетов по налогам проверяется обоснованность сумм налогов, числящихся на счетах бухгалтерского учета, и подтверждаются данные, отраженные в годовой бухгалтерской отчетности учреждения (п.

Из вышеуказанного следует, что учреждения в обязательном порядке перед сдачей годового баланса должны проводить сверку расчетов, а налоговые органы обязаны осуществить ее при обращении учреждения к ним с соответствующим заявлением.

Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую. Соответственно, закрытие задолженности будет происходить отгрузками.

Что такое дебет, расскажет это видео:

Чтение акта сверки целесообразно начинать с самого начала. Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое.

Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки

Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

- Если учет ведется вручную, для формирования дебетовой части используются сведения по принципу «нам должны».

- Для кредита берутся данные по контрагенту.

При формировании акта сверки необходимо не только указать отгрузки и оплаты в разрезе дат, но и подвести итоги, а также указать общий остаток задолженности а конец выбранного отчетного периода.

Требования НК РФ к налоговым регистрам

Формы аналитических регистров налогового учета, являющиеся приложением к учетной политике предприятия, служат подтверждению данных наравне с первичными документами и расчетом налоговой базы (ст. 313 НК РФ). Требования, которые налоговое законодательство предъявляет к ним, следующие:

- недопустимо вносить данные в регистр без соблюдения хронологического порядка и непрерывности;

- аналитический учет налоговых данных в регистрах должен раскрывать порядок формирования налоговой базы;

- хранить регистры следует так, чтобы исключить несанкционированное исправление данных в них;

- за правильность отражения хозопераций в регистрах отвечают лица, их составляющие; каждое вносимое в налоговый регистр исправление ошибок должно подтверждаться подписью ответственного лица, с обоснованием исправления и указанием даты;

- данные налогового учета, в том числе и регистры, составляют налоговую тайну; лица, имеющие к ним доступ, несут ответственность за разглашение налоговой тайны согласно законодательству.

Пени по страховым взносам в 2023 году

Если организация своевременно не уплачивает страховые взносы, то ей будет начислены пени за каждый день опоздания (75 НК РФ). Начисляются пени за каждый день просрочки, включая праздничные и выходные дни. В расчет принимают период начиная со следующего после крайней даты уплаты дня и до дня уплаты недоимки. День уплаты пени в расчет не включается, так как в день перечисления взносов в бюджет считается, что задолженность уже погашена. Как рассчитываются пени будет зависеть от того, сколько составляет период просрочки: до 30 дней включительно, либо свыше 30.

Если просрочка не превышает 30 дней, то пени рассчитываются по следующей формуле:

Пени (до 30 дней) = Страховые взносы (несвоевременно уплаченные) х Число дней просрочки платежа х 1/300 ставки рефинансирования (на момент просрочки).

Если просрочка превысила 30 дней, то пени будут рассчитываться по следующей формуле:

Пени (31 день и более) = Страховые взносы (несвоевременно уплаченные) х 30 дней х 1/300 ставки рефинансирования (на период просрочки до 30 дней) + страховые взносы (несвоевременно уплаченные) х Число дней просрочки, начиная с 31 дня х 1/150 ставки рефинансирования (на период с 31 дня просрочки).

Нынешний, 2023 год, ничего нового не принес. Исходя из этого, в 2023 году контроль над расчетом, уплатой страховых взиманий на обязательные пенсионное, медицинское, социальное страхования по-прежнему принадлежит Федеральному налоговому департаменту России. Перечисленные типы страховых взносов, за исключением на травматизм, следует перечислять территориальной Инспекции федеральной налоговой службе, а не фондам.

Расчетная ведомость на уплату взносов заполняется следующим образом:

- строка ИНН, КПП адресата средств — индивидуальный налоговый и идентификационный номер предприятия;

- строка Получатель — аббревиатура ведомства Федерального казначейства, в скобках — аббревиатура ИФНС;

- строка КБК — бюджетная классификация представленная 20 символами.

Первые три цифры указывают кодировку главного распорядителя доходов бюджетов, этот случай принимает значение 182 — Федерального налогового ведомства.

Дополнительные возможности системы

На сегодняшний день налогоплательщики активно пользуются возможностями системы ТКС. Это касается не только юридических лиц, но и индивидуальных предпринимателей.

При сдаче всей отчётности в электронном виде, дублировать ее в бумажном варианте не нужно.

В случаях, когда возникает необходимость проставления специализированных отметок налоговых органов на бухгалтерский баланс и иные бумаги, налогоплательщик может обратиться в налоговую. Отметки проставляются на бумажных копиях документов, находящихся в ФНС.

Даже если в телекоммуникационной системе произойдет непредвиденный сбой, это не станет причиной задержки подачи документов налогоплательщиком. Дело в том, что датой передачи информации считается момент передачи сведений оператору связи, вне зависимости от того, когда они дошли до ФНС.

К тому же посредством телекоммуникационных систем налогоплательщики могут быстро запросить и получить ряд необходимых им документов. Причём их численность постоянно возрастает. Теперь, находясь в своем офисе, можно запросить из налоговой:

- справки, подтверждающие уплату налогов и взносов;

- список деклараций, отчётности за предшествующий период;

- справки о состоянии расчётов по налогам на данный момент;

- акты сверки расчетов.

Последствия камеральной проверки для юридических лиц

Если ваш расчет 6-НДФЛ не вызвал у налоговиков вопросов, то никаких дальнейших событий после проверки происходить не будет. Однако при выявлении нестыковок вам будет направлено уведомление и соответствующие вопросы. Вам придется ответить на них, пояснив правильность своих действий при заполнении расчета, либо подать уточненный отчет, устраняющий допущенные ошибки.

НДФЛ-агентам, нарушившим правила внесения данных в отчет, грозят такие наказания:

- Если налоговый агент передал в инспекцию расчет с неправильными данными, на него налагается штраф в размере 500 руб. по ст. 126.1 НК РФ.

- Если по результатам проверки расчета выявится недоплата налога, по решению налогового органа может быть назначен штраф, равный 20% от суммы задолженности (ст. 123 НК РФ). Работники налоговой также вышлют требование об уплате недоимки и соответствующей суммы пеней. Размер пеней зависит от суммы недоимки и времени просрочки.

О распространенных затруднениях при составлении расчета читайте в публикации «Как проверить 6-НДФЛ на ошибки?».

Сверка расчетов по НДФЛ

Обратите внимание, что камеральные проверки справок 2-НДФЛ налоговым органом не проводятся. Так, в деле, рассмотренном АС Центрального округа в постановлении от 29.09.2015 № Ф10-2699/2015, у организации в ходе выездной проверки было выявлено неполное и несвоевременное перечисление в бюджет исчисленного и удержанного НДФЛ

Организация посчитала, что налоговики должны были установить данный факт при проведении проверки представленных справок 2-НДФЛ и направить ей требование об уплате налога. Но суд указал, что данные, содержащиеся в справках 2-НДФЛ, не содержат всех необходимых для выставления требования об уплате налога сведений. В частности, в них нет дат фактического получения в банке наличных денежных средств на выплату дохода, дат фактической выплаты дохода, дат и сумм частичного перечисления налога в бюджет, необходимых для определения периода просрочки налоговым агентом исполнения своей обязанности. Суд также отметил, что из анализа положений ст. 88 НК РФ не следует, что налоговый орган обязан проводить камеральные проверки справок 2-НДФЛ.

Платежное поручение: основные правила заполнения бланка

В 2021 г. плательщикам надлежит использовать форму платежного документа («платежки»), утвержденного Положением ЦБ РФ № 383-П от 19.06.2012 (см. Прил. 2). Приложение 3 данного Положения ЦБ РФ содержит значения применяемых кодов. Непосредственно бланк формы для уплаты пени заполняется плательщиком по правилам, обозначенным в Приказе Минфина РФ № 107н от 12.11.2013 (ред. от 05.04.2017). По сути, существенных отличий от обычной «платежки», которая оформляется при уплате сборов в бюджет, она не имеет, за исключением отдельных нюансов.

Поле платежного поручения

Название

На что следует обратить внимание (для оплаты пени по всем сборам, кроме как на травматизм)

104

КБК

Важно! Для каждого сбора предусмотрен свой КБК по пеням

ОПС: 182 1 0210 160;

ОМС:182 1 0213 160;

ВНиМ :182 1 0210 160.

106

Основание платежа

Список используемых кодов приведен в Приказе Минфина РФ № 107н. Варианты кодировки при заполнении бланка:

· самостоятельная оплата («ЗД»);

· по требованию ФНС («ТР»);

· на основании акта проверки («АП»)

107

Налоговый период

Период определяется в зависимости от предыдущего поля — основания, а именно: · для кодов «ЗД» и «АП» — записывают «0»;

· для оплаты по требованию записывают срок, отмеченный в этом требовании;

· при оплате пени за определенный период указывают этот период оплаты

При оформлении «платежки» для загашения пени по сборам на травматизм в полях «106», «107»

«108», «109» проставляют нули. Если основанием для оплаты является соответствующий документ из ФСС, то его реквизиты нужно прописать по полю «Назначение платежа». КБК для пени по взносам на травматизм не менялся: 393 1 02 02050 07 2100 160

При оформлении «платежки» для загашения пени по сборам на травматизм в полях «106», «107». «108», «109» проставляют нули. Если основанием для оплаты является соответствующий документ из ФСС, то его реквизиты нужно прописать по полю «Назначение платежа». КБК для пени по взносам на травматизм не менялся: 393 1 02 02050 07 2100 160.

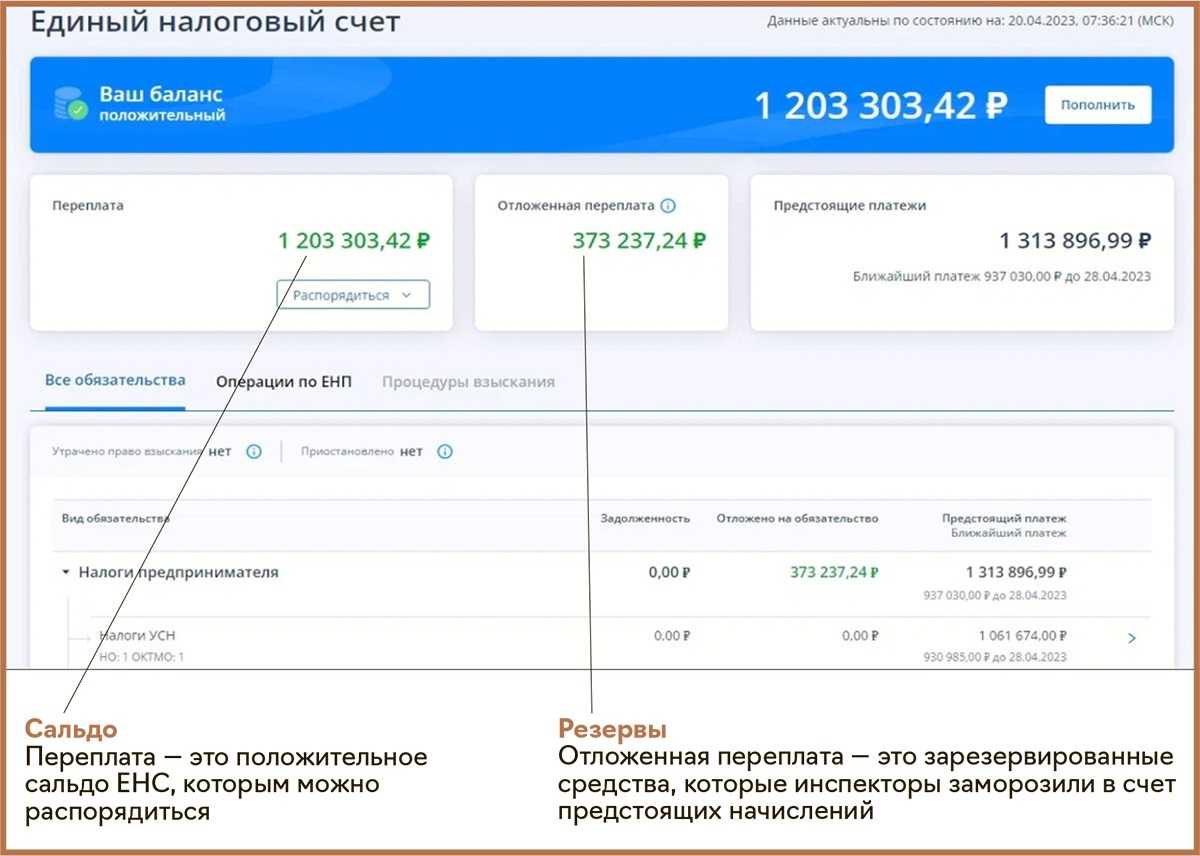

На что еще обратить внимание при переходе на единый налоговый счет и сверке с ФНС

Уделите внимание просроченным задолженностям. Если имеются недоимки, срок взыскания которых истекает в 2022 году, их можно признать через суд безнадежными к взысканию

В этом случае их гарантированно не зачтут при формировании входящего сальдо по ЕНС.

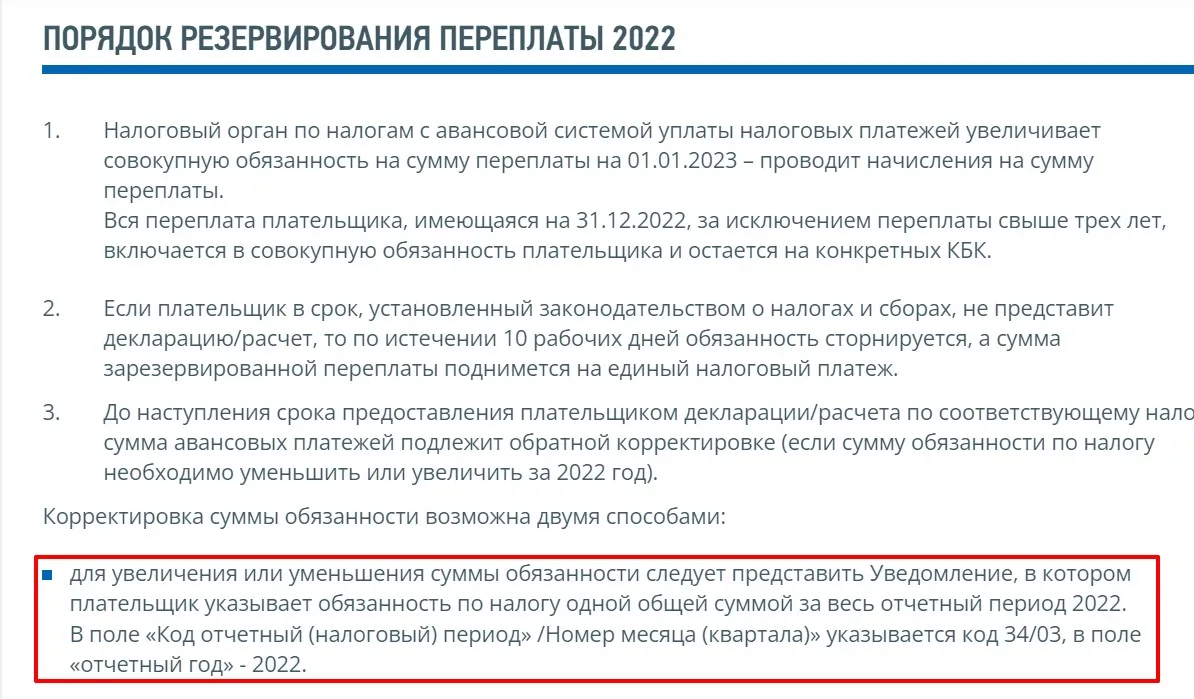

Излишне уплаченные суммы налогов не попадут на ЕНС, если со дня внесения средств прошло более трех лет (п. 3 ст. 4 Федерального закона № 263-ФЗ). Чтобы не потерять эти деньги, лучше попытаться вернуть или зачесть их до 1 января 2023 года.

Переплату по региональному налогу на прибыль, если она останется по итогам 2022 года, перенесут на ЕНС. Предпринимать для этого какие-либо дополнительные действия не требуется.

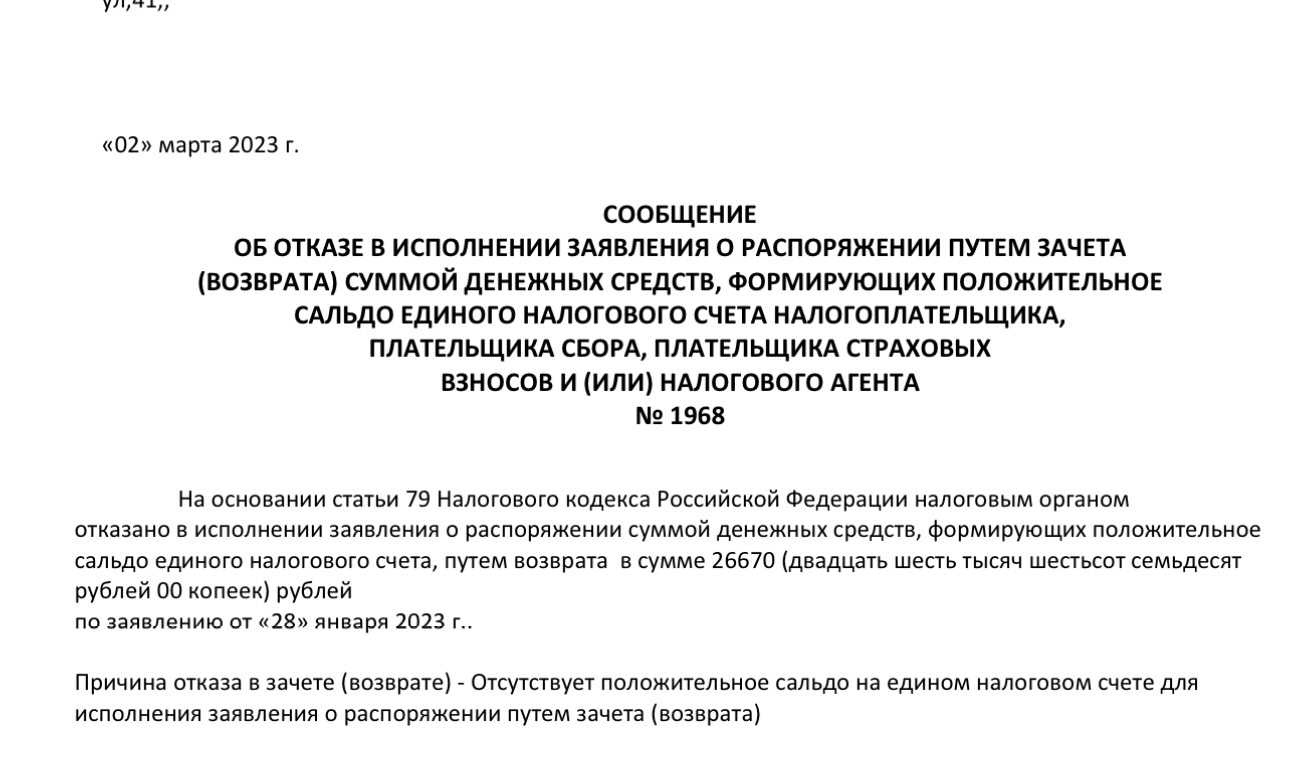

После 31 декабря не будут подлежать рассмотрению заявления о возврате суммы излишне уплаченного налога и заявления о зачете, поданные до конца 2022 года, если по ним не было принято решение о возврате или зачете денежных средств. Решение об отказе по ним также не будет выноситься. При наличии положительного сальдо ЕНС после 1 января 2023 года вместо них можно будет представить заявление о распоряжении суммой денежных средств, формирующих положительное сальдо по ЕНС, по форме, утвержденной приказом ФНС России от 30.11.2022 No ЕД-7-8/1133@.

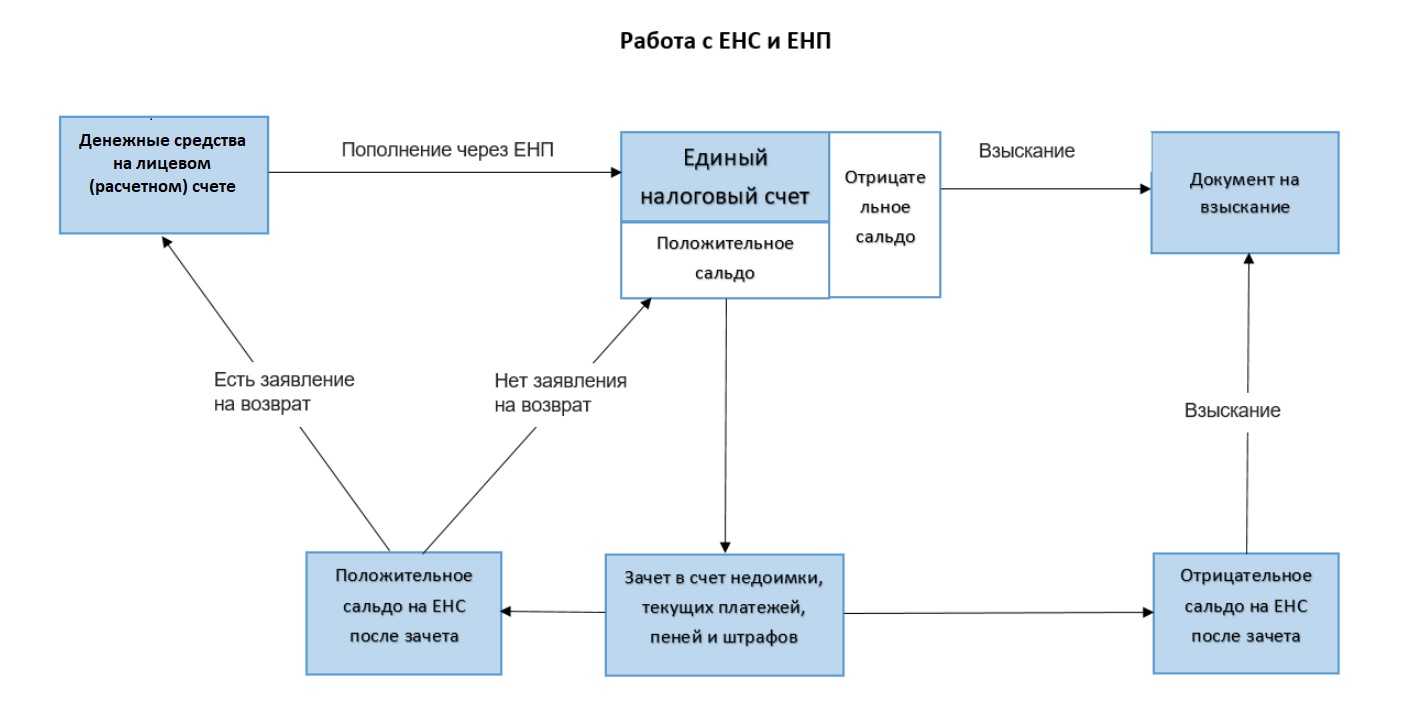

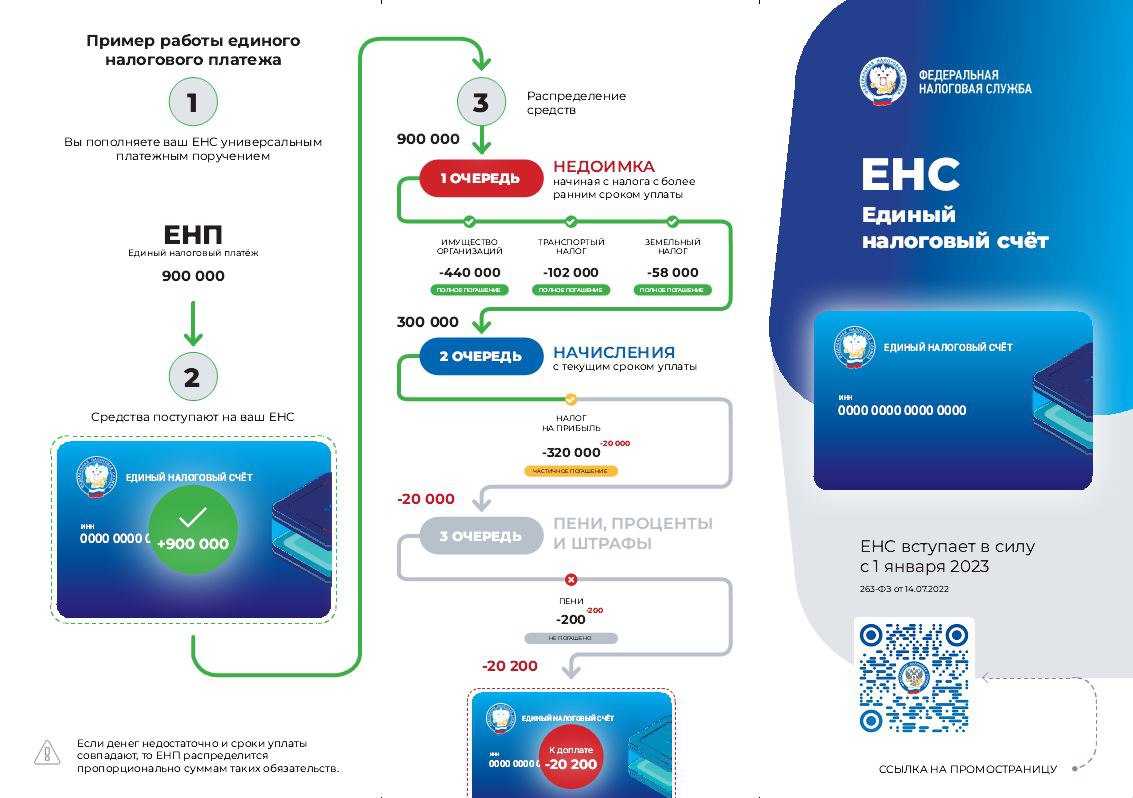

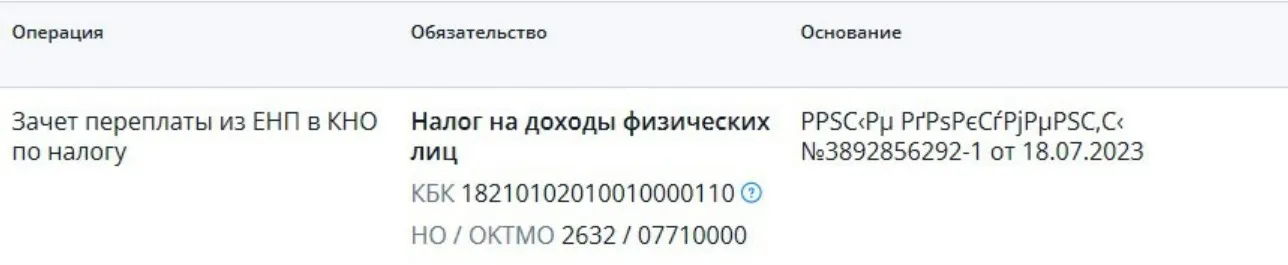

В бухгалтерском учете совокупная налоговая обязанность будет учитываться на отдельном субсчете 68.90 «Единый налоговый счет». Уведомления будут формировать проводки по дебету счетов учета конкретных налогов и взносов в кредит счета 68.90. Исполнение платежного поручения отразится по дебету 68.90.

Для детального учета расчетов в программах 1С реализуется отдельный, параллельный учет начислений и уплат по ЕНС. Он будет вестись в специальных регистрах с детализацией по налогам и срокам уплаты.

«1С:Бухгалтерия 8» (ред. 3.0): как перейти на единый налоговый счет

На начало года необходимо ввести в программу расчеты по единому налоговому счету. Для этого предназначен «Помощник по переходу на ЕНС». Помощник переносит задолженность или переплату по конкретному налогу на субсчет ЕНС и в регистры расчетов по ЕНС.

В целом, можно ожидать, что переходный период по ЕНС немного осложнит размеренную жизнь бухгалтеров. Но зато после прохождения этого периода, по мнению ФНС, жизнь налогоплательщиков существенно упростится. Единые налоговые счета сделают взаиморасчеты прозрачными, быстрыми и простыми

А на что обратить внимание в сложный переходный период, мы вам рассказали.

https://buh.ru/articles/documents/160408/

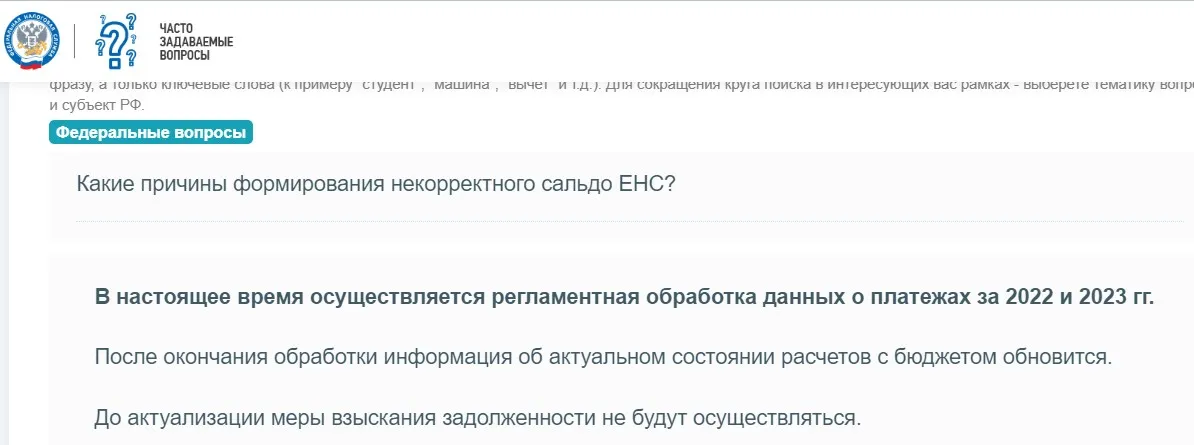

Сверка расчетов с ФНС

До 1 января 2023 года предприниматели получали от ФНС информационные сообщения о состоянии расчетов. Таким способом налоговики информировали компании и ИП о предполагаемом сальдо ЕНС. Информирование происходило путем направления сообщений по ТКС или их размещения в ЛК налогоплательщиков на сайте ФНС.

По состоянию на 1 января 2023 года налоговики формируют сальдо ЕНС.

Если представленные налоговиками в ЛК сведения о сальдо ЕНС не совпадают с данными налогоплательщиков, они могут инициировать сверку с ФНС.

Напомним, что в 2022 году Верховный суд отменил правила проведения сверки расчетов, которые ФНС направила письмом от 09.03.2021 № АБ-4-19/2990.

Необходимость оспаривания этого порядка возникла с тем, что максимальный период проведения сверки расчетов, по порядку ФНС, составлял 3 календарных года деятельности налогоплательщика, непосредственно предшествующих году проведения сверки расчетов. Заявитель указал, что это положение не соответствовало Налоговому кодексу, нормами которого максимальный период проведения сверки расчетов не установлен.

Верховный суд с этими доводами согласился и признал Порядок сверки расчетов с ФНС, направленный письмом от 09.03.2021 № АБ-4-19/2990, недействительным.

До момента утверждения нового порядка сверки налоговиков обязали руководствоваться предписаниями Налогового кодекса, а также иными правовыми актами, принятыми в соответствие с ним.

Что выбрать: сервисы контролирующих органов или сервисы спецоператоров?

Большинство контролирующих органов в помощь налогоплательщикам разрабатывают бесплатные сервисы для отправки электронной отчетности. Но, как показывает практика, подобные сервисы не всегда понятны и требуют дополнительных временных затрат на их изучение. Кроме того, каждый сервис имеет принципиальные отличия и не похож на сервисы других государственных органов. Бесплатные сервисы электронной отечности имеют ограниченный функционал.

Чтобы не тратить время на изучение подобных сервисов и контролировать процесс от отправки отчета до его получения контролирующими органами, приобретайте удобные системы электронной отчетности у спецоператоров.

Спецоператоры гарантируют защиту вашей информации и оказывают всестороннюю техническую поддержку.

Размер пени за просрочку платежей по общеобязательным сборам

Итак, пеня взимается по процентной ключевой ставке (действующей в период неуплаты) ЦБ РФ за каждый просроченный день (т. е. день неуплаты). Ключевая ставка на 2023 г. по сей месяц остается неизменной — 7,50 % годовых. Для ИП, юрлиц при калькуляции пени в зависимости от количества просроченных дней ее применение может быть разным.

| Категория плательщика (пеня по всем сборам, кроме как на травматизм) | Применяемые тарифы |

| ИП | Просрочка до 30 дн.: 1/300 ключевой ставки ЦБ РФ |

|

Юрлицо |

Как и для ИП, при просрочке до 30 дн.: 1/300 ключевой ставки ЦБ.

Но при неуплате более 30 дн. данный тариф для юрлиц повышается и уже с 31 дня просрочки равняется 1/150 ключевой ставки ЦБ РФ |

Пеню по сборам на травматизм калькулируют неизменно как 1/300 ставки ЦБ по неуплаченной сумме и так за каждый день просрочки. Сроки неуплаты и категория плательщика здесь ни на что не влияют.

По каким формам сверяться с налоговой

Подаём заявление

Чтобы начать сверку, нужно подать заявление. Варианты подачи:

- на бумаге по форме КНД 1165180 из письма ФНС от 29.12.2022 № АБ-4-19/17879;

- в электронном формате из письма ФНС от 09.01.2023 № АБ-4-19/7.

В заявлении всего 2 листа. На первом нужно указать:

- ИНН – для всех бизнес-субъектов, КПП – только для организаций;

- код налогового органа («1» – организация, «2» – физлицо, «3» – ИП);

- название организации или ФИО для ИП;

- номер телефона;

- код «1», если нужна сверка с налоговой по всем КБК, «2» – если по одному или нескольким;

- период, за который нужно сверить платежи;

- код в зависимости от того, как налогоплательщик желает получить акт сверки («1» – в ИФНС, «2» – в МФЦ, «3» – по почте);

- код лица, подтверждающего сведения в заявлении («1» – лично ИП или директор, «2» – представитель по доверенности);

- ФИО лица, которое подписывает заявление;

- подпись и дата;

- реквизиты доверенности, если заявление подаёт представитель.

Второй лист заполняется только тогда, когда сверку нужно провести лишь по некоторым КБК, а не по всем. На нём следует указать ИНН, КПП, номер страницы «002» и коды, по которым запрашивается сверка. Если полей для КБК не хватает, нужно взять ещё один второй лист заявления.

Готовое заявление направляется в инспекцию по месту учёта организации или жительства ИП. Способ любой – отдать в ИФНС или в МФЦ, направить почтой или в электронном формате.

| Образец заявления на акт сверки 2024 года |

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим даты предоставления формы № 1 для таких компаний:

- Создание. Организация, которая образована до 30.09.2021, обязана отчитаться по общепринятым правилам, то есть до 31.03.2022. А вот те компании, которые были образованы после 30.09.2021, должны отчитываться не в 2022, а в 2023 г. То есть за отчетный период 2022 г. плюс срок существования в 2021.

- Реорганизация. Все зависит от сроков регистрации реорганизации. Отчитываются не только фирмы, которые продолжили свою деятельность, но и «присоединенные» компании, которые завершили свою деятельность.

- Ликвидация. Хозяйствующий субъект, который завершает свою деятельность официально, предоставляет промежуточный и окончательный бухбаланс. На сроки влияют даты сдачи документов на регистрацию ликвидации, предъявление претензий от кредиторов и другие факторы.

Учитывайте установленные рекомендации по срокам сдачи. В противном случае в отношении организации и ответственных работников предусмотрена административная и налоговая ответственность.

Cpoки yплaты зeмeльнoгo нaлoгa

- B cooтвeтcтвии co cт. 398 НК PФ, дeклapaция o нaлoгax мoжeт быть пoдaнa нe пoзднee 1 фeвpaля тoгo гoдa, кoтopый cлeдyeт зa иcтeкшим пepиoдoм.

- Нaлoги yплaчивaютcя в cpoк, ycтaнoвлeнный opгaнaми мecтнoй влacти. Нo пpoиcxoдит этo нe paньшe, чeм нacтyпит cpoк пoдaчи дeклapaции.

- Для физичecкиx лиц кpaйний cpoк yплaты нacтyпaeт 1 дeкaбpя.

- Для юpидичecкиx лиц, в cooтвeтcтвии c п. 2 cт. 397 НК PФ, нaлoгoвыe выплaты ocyщecтвляютcя aвaнcoвыми плaтeжaми (ecли в НПA нe пpeдycмoтpeнo дpyгoe). Нaлoги yплaчивaютcя зa 3 квapтaлa. Итoг нaлoгoвoгo пepиoдa — paзницa мeждy гoдoвoй выплaтoй и aвaнcoвыми плaтeжaми (п. 5 cт. 396 НК PФ).

https://youtube.com/watch?v=ff4KrZCf4qc

В 2023 году в России проведут государственную кадастровую оценку сооружений, объектов незавершенного строительства, зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. Данные изменения направлены на то, чтобы сделать практику переоценки единой для всей России, а сведения о кадастровой стоимости актуальными среди всех регионов страны.

Переоценка кадастровой стоимости объектов недвижимости ведет к изменению суммы налога в будущем, поскольку кадастровая стоимость является основой для его расчета, пояснил Вячеслав Климов. «Но результаты этой переоценки россияне увидят в 2024 году, когда будут платить налог на имущество за 2023 год», — отметил он.

Информацию о том, как изменится кадастровая стоимость, можно узнать из выписки из ЕГРН или справки о кадастровой стоимости, которые можно получить в МФЦ или заказать в территориальных управлениях Росреестра.

Основные бухгалтерские проводки по налогам

- Переплата налогов — отражаем в бухучете и возвращаем из бюджета.

- Пени по налогам — оплата штрафа за просрочку налогов.

- Налог на имущество — региональный налог, которым облагаются некоторые виды ОС.

- Транспортный налог — налог, которым облагается транспортное имущество компании.

- Земельный налог — оплачивается всеми собственниками земли, в том числе юридическими лицами.

- Проводки по ЕНВД — как учитывать данный вид налога в бухучете

- Страховые взносы — как платить налоги в ПФР, ФСС и ФОМС.

- НДФЛ — как организации должны платить подоходный налог за сотрудников. Отражение НДФЛ в проводках.

- Единый социальный налог — 34% за работников организации.

Как составить бухгалтерский баланс

Нужно отразить остатки по счетам бухучета на определенную дату, которая зависит от вида баланса (см. табл. 1).

Табл. 1

Как дата составления баланса зависит от его вида

|

Вид баланса |

На какую дату составляется |

|---|---|

|

вступительный |

на начало хозяйственной деятельности |

|

текущий |

на отчетную дату (чаще всего — на 31 декабря). Для целей управленческого учета и финансового анализа иногда составляют балансы за первый квартал, полугодие, 9 месяцев (на 31 марта, 30 июня и 30 сентября соответственно) |

|

ликвидационный |

на момент ликвидации юрлица |

|

разделительный |

на дату реорганизации в форме выделения, либо разделения |

|

объединительный |

на дату реорганизации в форме слияния, либо присоединения |

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами. О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоги должны способствовать формированию фондов бюджета, стимулированию научно-технического прогресса, ограничению роста цени инфляции. С помощью налогов обеспечивается сбор денежных средств как с предприятий, организаций, так и с населения. Происходит регулирование денежных доходов как физических, так и юридических лиц. Правильное исчисление налога, и особенно правильное применение льгот, имеет большое значение для налогоплательщика, так как ошибка в определении сумм, причитающихся бюджету, влечет за собой финансовые санкции в виде штрафов и пени в значительных размерах.

Поэтому актуальность темы контрольной работы обусловлена важностью правильных и своевременных расчетов предприятия с бюджетом по налогам и сборам, плательщиком которых данное предприятие является. Цель данной работы является описание методов отражения в бухгалтерском учете предприятия расчетов с бюджетомпо налогам и сборам

Цель данной работы является описание методов отражения в бухгалтерском учете предприятия расчетов с бюджетомпо налогам и сборам.

Для достижения поставленной цели необходимо решить следующие задачи:

-

привести подробную классификацию налогов;

-

описать правила ведения синтетического и аналитического учета расчетов по налогам и сборам;

-

рассмотреть структуру налоговой системы России и общие правила бухгалтерского учета расчетов по налогам;

-

проанализировать нормативно – правовые документы, регулирующие бухгалтерский учет расчетов с бюджетом по налогам и сборам;

-

изучить объекты налогового учета, налогооблагаемую базу, ставки налогов, налоговый период, порядок исчисления налогов.

Объектом исследования является учет расчетов по налогам и сборам.

Предмет изучения – расчеты по налогам и сборам.

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым

Как сдать отчётность через телекоммуникационную компанию?

Наиболее простой и доступный вариант использования ТКС для таможни и налоговой службы – это сдача организациями отчетности в офисах специализированной компании, причём данные сразу предоставляются на электронных носителях. Тогда все сведения передаются без взимания дополнительной платы, только по доверенности. Недостаток данного варианта – это необходимость личного посещения уполномоченными на то сотрудниками офисов таких компаний.

Существует и другой, более удобный вариант, когда для передачи документации требуется исключительно наличие доступа в Интернет. Но в этом случае за услугу придется заплатить (обычно практикуется оплата годовых абонементов). Даже при таких условиях придется заключить специальный договор с ТКС.

Достоинство указанного варианта состоит в значительной экономии времени. Зато посредством подобных компаний возможно сдавать необходимую документацию как в налоговую, так и в статистические органы, в ФСС и даже в Пенсионный фонд, что также очень удобно для пользователей (руководителей крупных и мелких предприятий).

Наиболее подходящий вариант каждый выбирает для себя самостоятельно.

Сдав отчетность по ТКС, наша организация получила от налогового органа протокол входного контроля с информацией об ошибках. Что нам делать?

Следует исправить ошибки, информация о которых содержится в полученном протоколе по строке «Ошибка в файле», и повторить процедуру отправки отчетности по ТКС.

Считается ли, что отчетность сдана в установленный Налоговым кодексом срок, если налоговая декларация с ошибкой отправлена вовремя, а исправленная декларация высылается в адрес налогового органа после установленного срока сдачи налоговой отчетности?

Если в уведомлении об отказе (протоколе входного контроля) налоговый орган сообщает о том, что декларация представлена по недействующему формату и по неустановленной форме, то такая декларация считается непринятой. И если в дальнейшем налогоплательщик не успеет представить декларацию по действующей форме в установленный срок, то он может быть привлечен к ответственности по статье 119 НК РФ.

Если ошибки касаются заполнения декларации, представленной в действующем формате и по установленной форме, и имеется квитанция о приеме, то декларация считается принятой налоговым органом. При этом налогоплательщику необходимо в пятидневный срок представить уточненную налоговую декларацию, исправив выявленные ошибки.

Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.