Как бесплатно развлечься там, где за вход обычно берут деньги

Государственный Эрмитаж в Санкт-Петербурге пускает посетителей бесплатно раз в месяц, однако ожидание в очереди занимает несколько часов

В каждом крупном музее бывают дни со свободным входом для всех желающих. Остаётся только узнать расписание на сайте. Неприятная, но обязательная издержка — огромные очереди.

Бесплатные кинопоказы проводят лектории, библиотеки и клубы по интересам. Показывают классику, артхаус, редкие фильмы и творчество начинающих режиссёров. Часто это совмещается с обсуждением увиденного. Билет в кино или на концерт можно получить как приз в розыгрыше (следите за новостями).

Специфика карты «Тинькофф Бизнес»

Корпоративная карта выпускается для ИП и юридических лиц. Основная карта выдается руководителю, но, при необходимости, можно оформить дополнительные карты для сотрудников. Все они персонифицированы и не могут передаваться третьим лицам. Руководитель может настроить ограничения по карте: на сутки, на месяц, на один платеж. Также можно ограничить расходы, выбрав категорию покупок: например, только топливо, продукты, строительные материалы и т. д.

Карта привязывается напрямую к р/с, но только руководитель имеет полный доступ к деньгам через личный кабинет или мобильное приложение. Средства используются для совершения покупок в магазинах и в интернете, в командировках по России и за рубежом.

Преимущества бизнес-карты для ИП и ООО:

- Сотрудникам не нужно отчитываться за потраченные средства: отчетная документация формируется автоматически.

- В конце месяца начисляется процент на остаток денег.

- Программа «Тинькофф Бизнес» напоминает ИП о налоговых платежах.

- Контроль расходов в режиме реального времени.

- Круглосуточный доступ к средствам на р/с.

- Нецелевое расходование средств приведет к моментальной блокировке карты. Растрата списывается с зарплаты сотрудника.

- Средства на карте не нужно декларировать, поэтому ее удобно брать в заграничные поездки.

В чем может заключаться навязывание услуг

Навязывание банком дополнительных услуг обычно не предусматривает прямой обман клиента. Гражданин может осознанно и добровольно согласиться на подключение банковского продукта, даже если изначально не планировал сделать это. Если клиенту честно рассказали обо всех плюсах и минусах услуги, составе прямых и скрытых платежей, никакого обмана нее будет.

Навязывание услуг может осуществляться разными способами. Например, это может быть:

- разъяснение только преимуществ услуги, без указания на минусы для клиента;

- психологическое давление (например, заемщика могут настойчиво убеждать, что без подключения добровольной страховки у него не будет шанса получить кредит);

- введение в заблуждение, когда гражданину предлагают один продукт под видом другого (это называется мисселинг);

- нераскрытие информации о скрытых платежах и штрафах, с которыми клиент может столкнуться при пользовании услуги;

- указание основного размера сбора, комиссии или платежа, тогда как при пользовании продуктом они могут существенно увеличиться;

- введение в заблуждение относительно невозможности отказаться от подключенного продукта, хотя это гарантировано законом.

Клиенту могут навязать сразу несколько дополнительных сервисов и продуктов. Например, навязывание платных услуг по кредитной карте или кредиту может включать страховку, смс-информирование, подключение к мобильному оператору или сервису с видео контентом. Сравните это с покупкой в магазине, если вам был нужен только хлеб, но вас «уговорили» купить к нему масло, сыр и колбасу. Общая стоимость товара резко вырастает, хотя вы не планировали тратить так много.

Всегда ли навязанные банком дополнительные услуги будут платными?

Могут ли навязать кредит или карту?

Да, кредиты, дебетовые и кредитные карточки входят в перечень основных услуг банков для физических лиц. Вам могут настойчиво предложить:

- получить кредитку при оформлении дебетовой карты «на всякий случай» (даже если вы не намерены тратить лимит с кредитной карты, такой соблазн может возникнуть позже);

- увеличить сумму кредита или лимит по карте при подаче заявки, хотя вы изначально планировали занять меньше (для банка, как минимум, это даст дополнительную прибыль на процентах);

- оформить займ на индивидуальных и крайне выгодных условиях (но сотрудник банка может умолчать, что максимально выгодные условия будут действовать только при оформлении страховки с покрытием на всю сумму кредита).

Навязывание кредита может заключаться в специальной настройке меню мобильных приложений

Например, если вы пользуетесь приложением только для операций с дебетовой карты, на каждой вкладке и на самом видном месте может появляться привлекающее внимание предложение о получении кредита

Рано или поздно, вы можете нажать на рекламу, чтобы узнать подробнее о продукте. Постепенно переходя по следующим пунктам меню, у вас может возникнуть желание оформить кредит, хотя вы не планировали это сделать.

ТОП 5 лучших предложений банков по оплате за выдачу кредитных карт

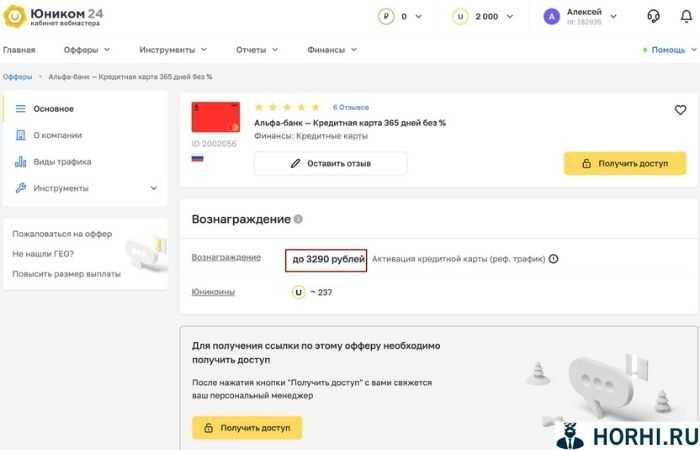

Карта 1.Альфа-банк кредитная карта 365 дней без % – от Юником24

Ваше вознаграждение: до 3290 рублей

Условия принятия конверсии: Активация карты

Подводные камни данного оффера: Очень хорошая кредитная карта с бесплатным обслуживанием и большим льготным периодом. Из-за того, что она крайне популярна проблемы будут с поиском новых клиентов у кого этой карты нет.

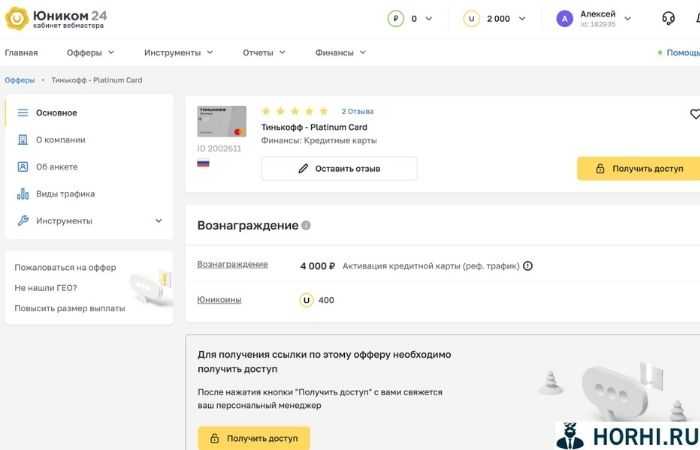

Карта 2.Кредитная карта Тинькофф Platinum Card – от Юником24

Ваше вознаграждение: 4000 рублей

Условия принятия конверсии: Активация карты любым расходом от 1 рубля

Подводные камни данного оффера: Высокая цена выкупа конверсии, но при этом и очень негативное условия – оплата производится только за нового клиента банка, то есть в РФ уже более 20 миллионов пользователей этого банка, вам нужно найти тех, кто не является на текущий момент пользователем банка + комиссия за снятие наличных 2,9% от суммы снятия + 290 рублей не очень приятна, если нужно будет срочно обналичить.

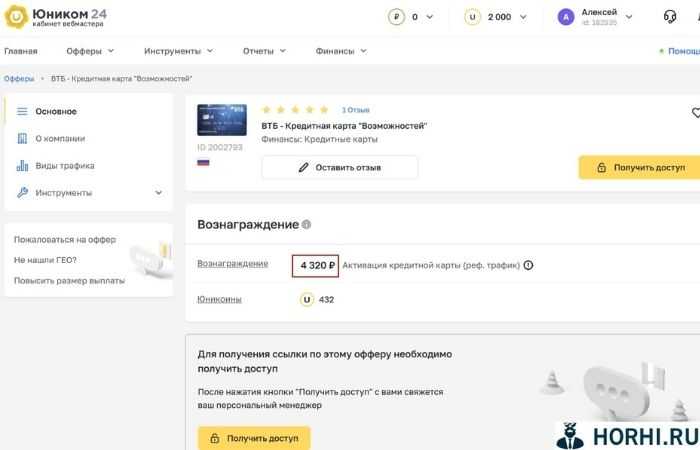

Карта 3.ВТБ кредитная карта «Возможностей» – от Юником24

Ваше вознаграждение: 4320 рублей

Условия принятия конверсии: Активация карты покупкой товаров или учлуг на 1000 и более рублей

Подводные камни данного оффера: Трудно активировать как и все карты банка из-за отсутствия мобильного приложения. Также нужно иметь 1000 рублей, чтобы их положить на карту и потратить либо воспользоваться кредитными возможностями карты.

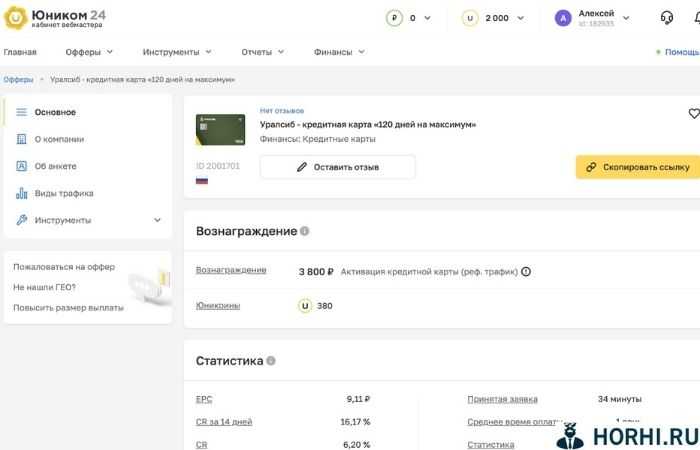

Карта 4.Уралсиб – кредитная карта «120 дней на максимум» – от Юником24

Ваше вознаграждение: 3800 рублей

Условия принятия конверсии: Активация карты транзакцией по карте от 500 рублей в течении первых 30 дней после её выдачи.

Подводные камни данного оффера: К плюсам конечно же можно отнести 120 дней без процентов, к минусам бесплатное обслуживание при ежемесячных тратах от 10 000 рублей.

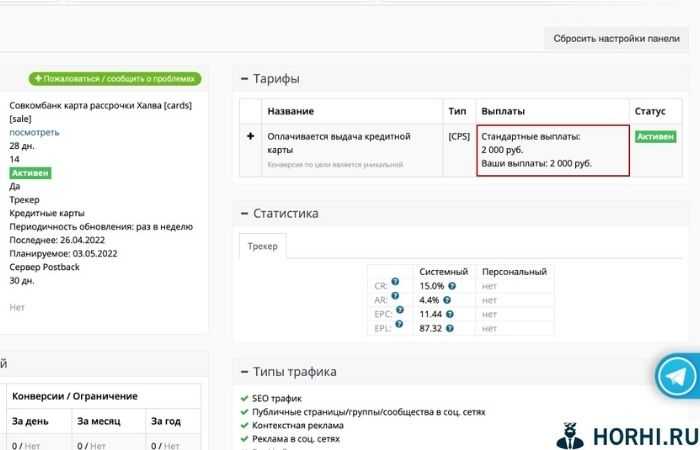

Карта 5.Совкомбанк карта рассрочки «Халва» – от Leads

Ваше вознаграждение: 2000 рублей

Условия принятия конверсии: Выдача карты

Подводные камни данного оффера: Это одна из самых популярных кредитных карт в России. Хотя за неё вы получите всего лишь 2000 рублей, что сравнится с дебетовыми картами некоторых банков, но здесь требования к принятию конверсии ниже. Для того, чтобы принять выдачу карты нужно просто её получение клиентом можно без дальнейшей активности.

В итоге

Кредитные карты более прибыльны в выдаче, но меньше предложений от банков. У банков много требований к тому, кто заказывает карту, чаще всего они следующие: от 21 года, официально трудоустроен, в некоторых случаях могут проверить вашу кредитную историю и т.д. Попробовать зарабатывтаь на выдаче этих карт однозначно стоит, но начинать лучше с дебетовых.

«Выгодная ставка» от Альфа-банк, «Ваша низкая ставка» от ВТБ, «Своя ставка Плюс» от Сбер. Кто следующий?

Ищете в интернете ответ на запрос «в каком банке лучше взять кредит 2023»? А вы знаете, что низкие ставки по кредитам – рекламный ход банкиров? Когда изучаешь документы, понимаешь какой ценой эта ставка даётся. За нее банку нужно заплатить несколько сотен тысяч рублей, которые войдут в тело кредита.

Ранее это решалось путем добровольно-принудительного «впаривания» страховок по кредиту. Но тут методы противодействия банку уже давно наработаны. В частности, есть законные способы «Как отказаться от страховки по кредиту, чтобы банк не повысил ставку?». Метод работает четко и подкрепляется положительной практикой Верховного Суда.

Беда в том, что с 2023 года набирают популярность новые схемы одурачивания заемщиков со стороны банков. Вместо или наряду со страховками они вынуждены оплачивать недешевые услуги банка о получении «выгодной ставки». Если ранее это практиковали Альфа-банк и ВТБ, то сейчас и другие банки перенимают нехороший опыт. В частности есть:

- «Выгодная ставка» от Альфа-банка

- «Ваша низкая ставка» от банка ВТБ

- «Своя ставка Плюс» в пакете услуг «Домклик Плюс» от Сбербанка

- «Гарантированная ставка» от «Почта банк»

- «Управляй кредитом А» от банка ООО КБ «Ренессанс Кредит»

Услуга-матрёшка от Сбер — «Своя ставка Плюс» в пакете услуг «Домклик Плюс»

С июня 2023 Сбербанк также стал предлагать при кредитовании пакет услуг «Домклик Плюс», т.е. доп.договор о предоставлении Заемщику пониженной процентной ставки в обмен на оплату:

- за услугу банка «Своя ставка Плюс» (стоимость услуги за год 0,1% от размера кредита на дату выдачи кредита/от остатка задолженности на дату пролонгации пакета услуг)

- страхования жизни и здоровья в пользу банка (стоимость услуги за год 0,38% от размера кредита на дату выдачи кредита/от остатка задолженности на дату пролонгации пакета услуг)

- за услугу «Подписка СберПрайм» (стоимость услуги 1 630 руб./год)

К примеру, при ипотечном кредите от Сбербанка на 5 млн руб. сроком на 20 лет,

- стоимость услуги «Своя ставка Плюс» составит за 1-ый год примерно 5 000 руб., за второй год 4 962 руб., за третий – 4 922 руб. и так далее с небольшим уменьшением, что за все 20 лет составит около 75 000 руб. (при условии, что кредит будет гаситься в соответствии с графиком, без учета кредитных каникул и т.д.).

- стоимость страховки за 1-ый год составит около 19 000 руб., а за 20 лет – около 285 000 руб.

Пока цены от Сбера не сильно шокируют, но это только пока.

05.12.2023 ФАС возбудила дело в отношении ПАО «Сбербанк» и ООО СК «Сбербанк страхование жизни», выявив в действиях организаций признаки заключения антиконкурентного соглашения в части пакета услуг «Домклик Плюс»

Тот самый «сыр»

Что касается бесплатных кредиток, в том числе неименных и «моментальных», то здесь всё зависит от тарифа: банки нередко ставят условия для их бесплатного обслуживания.

У ВТБ, например, есть кредитная «Карта возможностей» — изначально она бесплатная, но при подключении её к бонусной программе ежегодная плата составит уже порядка 500 рублей.

К кредитке «Можно всё» Росбанка сразу подключен кешбэк, но для бесплатного обслуживания ежемесячный оборот по карте должен составлять не менее 15 000 рублей. В других банках «вменённая» сумма покупок по кредитке может составлять от 7 000 до 70 000 в месяц, а при меньших тратах автоматически включается плата за обслуживание.

Бывает, что кредитные карты выдаются и обслуживаются бесплатно и вроде бы даже безо всяких условий, но всю выгоду съедают высокие проценты (от 20 % и выше), отсутствие кешбэка и короткий грейс-период. Так что курите мануал изучайте тарифы, прежде чем соглашаться на «бесплатный сыр».

В последнее время банки всё чаще предлагают бесплатные цифровые карты, не имеющие физического носителя. В отличие от виртуальных карт, предназначенных в основном для оплаты онлайн-покупок, такие карты обладают практически всеми возможностями обычного «пластика». Правда, доступны они не всем.

Цифровую карту невозможно потерять, её трудно украсть, но чтобы воспользоваться ею в офлайн-магазине или снять наличные в бесконтактном терминале, необходим смартфон с модулем NFC и подключенный сервис Apple Pay, или Samsung Pay, или Android Pay. Увы, далеко не все цифровые карты бесплатны в обслуживании без дополнительных условий, поэтому стоит внимательно изучить требования банка, прежде чем полностью отказаться от «пластика».

В тех же случаях, когда плата за обслуживание карты изначально предусмотрена тарифом, не вносить её никак не получится: банк просто снимет нужную сумму. При этом в минус даже «нулевая» дебетовая карта не уйдет, но деньги спишутся, как только поступит любой платеж — и так до тех пор, пока не будет уплачен весь долг. В случае с подключенным овердрафтом или с кредиткой ситуация сложнее: вы можете быть уверены, что долгов по карте нет, но после списания долга за обслуживание на ней может образоваться непредвиденный кредит.

Словом, банк всегда остаётся при своей выгоде: декларируя бесплатное обслуживание карт, он всё равно добирает своё — на других, более премиальных продуктах, партнёрских комиссиях, дополнительных услугах или процентах за обналичку сверх лимита. Но любовь клиентов к халяве неистребима, а банки её только поддерживают и успешно используют. На том и стоят.

ВЫ ПО АДРЕСУ ЕСЛИ:

- Хотите избавиться от нападков коллекторов и банков

- Не можете или не хотите выплачивать кредит

- Хотите уменьшить платеж в банк до посильной вам суммы

- Имеете просрочки в банке и хотите отменить штрафы

- Хотите получить копию кредитного договора бесплатно

А ГЛАВНОЕ ХОТИТЕ СОХРАНИТЬ ЗДОРОВЬЕ И ЖИТЬ СПОКОЙНО!

Я ПРОШЕЛ ЭТОТ ПУТЬ И РАССКАЖУ КАК ИЗБАВИТЬСЯ ОТ ВСЕГО ЭТОГО ЗА 1 ДЕНЬ БЕЗ ДОРОГОСТОЮЩЕЙ ПОМОЩИ ЮРИСТОВ, ПОДЕЛЮСЬ СВОИМИ МАТЕРИАЛАМИ И ОПЫТОМ С ВАМИ!

ПРОЧИТАЙТЕ МОЮ ИСТОРИЮ:

Банк действует так потому что им не выгодно подавать на вас в суд , так как суд снимет с вас обязательства по начислениям процентов, оставит только голую сумму займа и исходя из вашего дохода вы будете выплачивать банку небольшую сумму, а сейчас вышел закон о банкротстве физического лица и суд может принять решение об отмене вашего долга полностью и плюс ваше единственное жилье находящееся в собственности и автомобиль (если он приносит вам доход) не попадает под статью изъятия и банк лишается всего, а этого им не надо, поэтому они и передают дело коллектором что бы избежать суда и выбить из вас деньги.

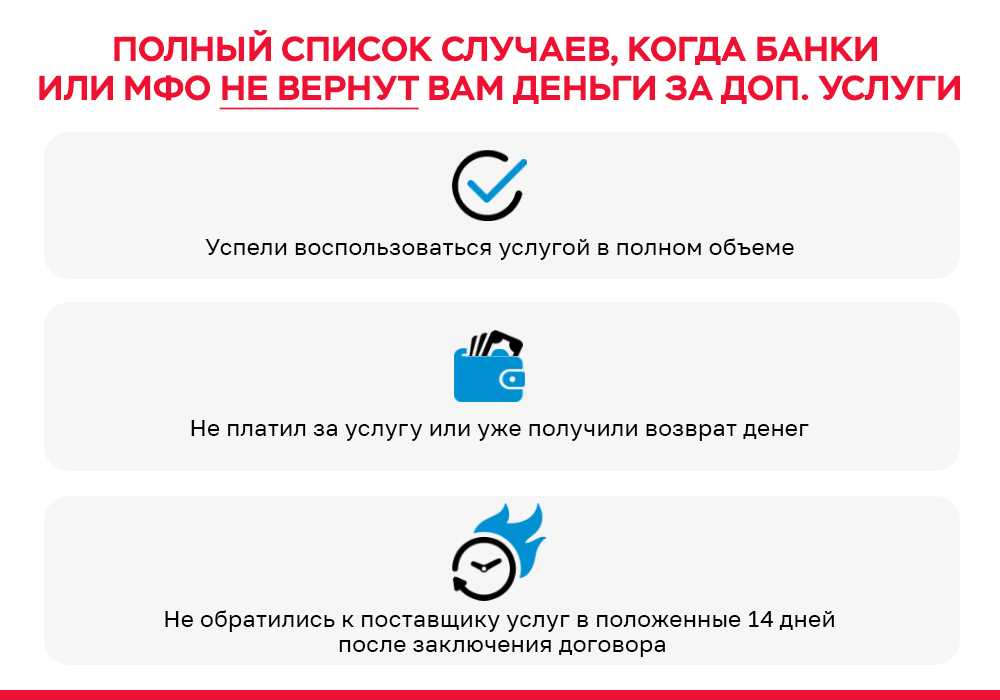

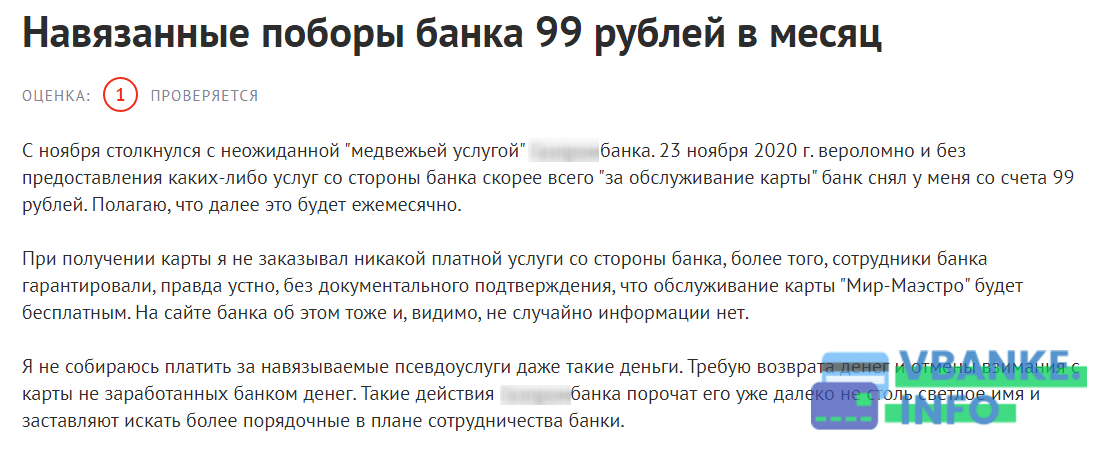

Что будет, если отказаться от допуслуг

Есть услуги, при отказе от которых банк может поднять ставку по кредиту — чаще всего это «личное страхование» и «гарантия снижения ставки по кредиту».

«Прочитайте кредитный договор и уточните у менеджера, повлияет ли отказ от какой-либо платной услуги на процентную ставку или другие существенные условия договора, — говорит Светлана Зубкова. — Процентная ставка может измениться, если отказаться от услуги гарантии скидки по процентной ставке или от отдельных видов страхования. В этом случае нужно посчитать все дополнительные расходы и взвесить, что выгоднее».

По словам эксперта, телемедицина, юридические консультации, дополнительное страхование не могут повлиять ни на ставку, ни на решение о выдаче кредита.

Где найти людей, которые захотят заказать себе карту?

Для того, чтобы заработать на выдаче карт в вышеуказанных CPA платформах, нужно где-то собрать заинтересованный трафик. В данной нише то, откуда ты сливаешь трафик называется “Площадка”. Ниже предложу вам несколько схем того, как добыть трафик и заработать на банковских продуктах, также рассмотрим основные виды площадок.

Схемы получения трафика с бесплатных площадок

Схема 2 – Видеохостинги

Зарабатывать и получать недорогой или даже бесплатный трафик можно и на видеохостингах. Основными можно считать по качеству и количеству трафика YouTube и ТикТок. Поговорим о бесплатном трафике с Тикток. Для того, чтобы вам его получить, нужно создать профиль на любую тематику, развивать его, а потом время от времени делать посты на рекламные предложения от банков с партнёрскими ссылками в описании.

Схема 4 – Свой сайт или сайт-витрина

Это один из моих любимых способов привлечения трафика. Я сам развиваюсь именно в этой нише. В этом виде привлечения трафика есть свои плюсы: дешевый или бесплатный трафик, постоянные клиенты, которые заходят к вам на сайт и заказывают разные карты время от времени, трафик постоянный. Из минусов отмечу, что нужно разбираться в создании и продвижении своего сайта-витрины для того, чтобы получать органический трафик. Сайт необходимо поддерживать и следить за ним, так как одни офферы появляются на рынке, другие наоборот закрываются. Ещё один минус – это необходимо 3-6 месяцев для того, чтобы начать получать с сайта доход, так как сайту необходимо время, чтобы занять позиции в поисковой выдаче.

Лайфхак!

Банками не запрещена выдача себе же самому вебмастером банковской карты. Вы можете зайти с другого IP и получить на себя карты перейдя по своей партнёрской ссылке на сайте-витрине. Мы с женой на этом заработали в сумме около 40-50 000 рублей получая карты на своё имя.

Схемы получения трафика с платных площадок

Таргетированная реклама

Говоря о платных видах привлечения трафика стоит в первую очередь отметить таргетированную рекламу. Именно она стала в последние годы всё больше и больше набирать популярность среди арбитражников. Вследствие этого появилась даже новая профессия – таргетолог. Я не буду рассказывать о процессе слива трафика, но скажу, где его можно купить, у Вконтакте и MyTarget преимущественно. Не будем упоминать Instagram и Facebook, которые также для этого можно использовать так как они запрещены на территории РФ.

Контекстная реклама

Контекстная реклама – это один из самых популярных видов привлечения трафика. Конечно же здесь превалирующую роль занимает Рекламная Сеть Яндекса (РСЯ), которая предоставляет широкий выбор инструментов по выборке аудитории. Именно по причине тонких настроек многие выбирают именно этот вид арбитража трафика и не рассматривают другие. Можно зарегистрироваться в этой сети, создать рекламное объявление, настроить аудитории, провести эксперименты и лить на самые удавшиеся и кликабельные креативы по окончании эксперимента.

Тизерные сети

Тизерные сети – это ещё один старый, но при этом не теряющий популярность вид получения трафика на выбранный вами оффер. Обычно стоимость такого трафика в 2-4 раза ниже чем в таргетированной и контекстной рекламах, но при этом и его качество гораздо ниже, так как нет тонких настроек демографии и интересов. Его обычно используют в других направлениях рекламы, под финансы он не совсем подходит.

Пуш-уведомления

Пуш-уведомления – это один из самых молодых и недорогих инструментов для привлечения платного трафика на ваш финансовый лендинг. Тут как и в случае с тизерными сетями здесь дешёвый, но не совсем качественный трафик, который подойдёт больше под Adult или Дейтинг, намного хуже выдают доход финансовые офферы.

Как продвигать банковские продукты

Для привлечения клиентов с помощью партнерских программ в онлайн-режиме рекомендуется использовать всевозможные способы, которые повысят целевой трафик, и, следовательно, вероятность большого заработка. Размещайте анонсы в пабликах, интернет-журналах, новостных порталах и группах соц.сетей

Занимаясь написанием анонсов уделите особое внимание доступному изложению условий и преимуществ банковского продукта. Помимо анонсов, размещайте партнерские ссылки где только возможно, увеличивая аудиторию, устанавливайте партнерские баннеры и виджеты

Продвигать банковские продукты в оффлайн-режиме лучше всего удастся людям определенных специальностей:

- риелторам,

- работникам пенсионных фондов,

- продавцам бытовой техники,

- сотрудникам автосалонов.

Люди, работающие в перечисленных сферах, могут привлекать новых клиентов для банков и одновременно увеличивать продажи в своей профессиональной деятельности. Заработок на партнерских программах, в этом случае может достигать 10 тыс. долларов.

Партнерки банков – это не только один из эффективных способов монетизации сайтов но и выгодный вариант приумножения своего дохода для любого человека. В этой статье мы перечислили лишь незначительную часть банков и их партнерок, которые на самом деле представлены огромным разнообразием. Поэтому, если вы решили зарабатывать именно таким способом, регистрируйтесь на агрегаторах, и выбирайте для себя наиболее подходящие партнерские программы.

Где можно брать еду бесплатно

Грибы — удовольствие бесплатное, но сезонное

За границей магазины раздают нуждающимся некондицию и товар на исходе срока годности. В российских реалиях так делать не позволяет закон. Поэтому вариантов меньше, они сложнее, но всё же есть:

- Взять продукты через систему фудшеринга (от английского «делиться едой»). Излишки отдают пекарни, кафе, овощебазы и обычные люди. Это овощи и фрукты, выпечка, крупы, готовые блюда. Группы пока что есть только в Москве и Петербурге. Главное — реагировать оперативно, всё быстро разбирают.

- Забирать нераспроданные остатки в овощных ларьках и на рынках. Продавцы часто соглашаются отдать некрасивые, помятые, подпорченные овощи и фрукты.

- Устроиться на работу тайным покупателем. Суть в том, что заведения общепита проверяют, как работают их сотрудники. Ваша задача — сделать заказ, оценить качество еды и обслуживания. Работодатель возмещает траты и оплачивает работу. Выгодно и развлекательно, только подобные вакансии нарасхват.

- Искать раздачу еды при храмах и благотворительных организациях.

- Ходить в гости. Только не стоит злоупотреблять — со временем привычка становится заметной и может вызвать насмешки и недовольство.

- Собирать дары природы. В лесу ищем грибы и ягоды. В пригороде — заброшенные сады, где растут яблони, груши, вишни, смородина и даже одичавшие кусты клубники. Иван-чай, листья мяты и чабреца могут заменить привычные чаи. Сроки сбора растений ограничены, но урожай можно и законсервировать. Зато рыбачить можно круглый год.

Свой сад и огород (даже на подоконнике) бесплатным источником пищи можно считать только условно. Расходы всё равно будут — на посадочный материал, удобрения и другие средства ухода, а иногда и на дорогу до участка. Так что это скорее вопрос интереса.

Есть такое движение — фриганизм. Люди отвергают потребительство и ищут всё необходимое на свалках и в мусорных контейнерах. В том числе и еду. При полном отсутствии брезгливости можно изучить их опыт.

Попробуй и сделай сам

На первый взгляд рецепт сверхэффективного банка от Олега Тинькова довольно прост: не тратить деньги на офисы и заниматься только высокомаржинальным направлением (кредитные карты, страхование).

«Основные причины высокой рентабельности Тинькофф-банка — структура кредитного портфеля, большую часть которого занимают кредитные карты и кредиты наличными; отсутствие офисов, что также позволяет быстро сокращать расходы при неблагоприятной ситуации, и развитие сервисов, приносящих комиссионный доход», — перечисляет аналитик «ВТБ Капитал» Светлана Асланова

Что же касается комиссионных доходов, то эксперт обращает внимание, что доля страхования и комиссии за снятие наличных в общих комиссионных доходах падает (до 17% в 2019 году с 46% в 2016-м), равно как и доля СМС-информирования (до 9% с 11%), при этом растет доля других услуг (например, доля комиссий по счетам ИП и МСП выросла до 24% с 2% в 2016 году)

Однако экономист крупной кредитной организации, с которым «Эксперт» обсудил феномен Тинькофф-банка, обращает внимание на то, сколько труда стоит за этой кажущейся простотой. «Несложно организовать курьеров на договоре подряда, но вопрос в том, насколько эффективно будет организована доставка: получится ли сделать так, чтобы курьер приезжал уже на следующий день с картой и пакетом документов, чтобы сразу приходило СМС, чтобы установить пин-код, — говорит собеседник “Эксперта”

— Еще сложнее эффективно организовать все, что вокруг доставки, например ИТ: сделать хорошее, многофункциональное приложение. Это сложно как при наличии “наследства” из ПО в банке, так и с нуля. То же самое с потребкредитами и кредитными картами — другие банки пытались пойти по этому же пути, но не все это пережили (например, “Связной”). “Тинькофф” работает не просто на высокомаржинальном рынке карт, а на растущем рынке карт. К примеру, POS-кредитование давно не растет. А рынок потребительских кредитов рос быстрее ипотеки. То есть они оседлали растущий тренд и быстро взлетели, а потом успешно перепозиционировались, ведь кредитные карты тоже не бесконечны. “Тинькофф” вышел в сегмент МСБ, дал процент на текущий остаток. В целом они делают стратегически взвешенные шаги, и у Тинькофф-банка очень хороший менеджмент». По словам людей, знающих банковскую отрасль изнутри, ИТ-специалисты в Тинькофф-банке получают меньше, чем ИТ-специалисты Сбера, а продукт выдают как минимум не хуже.

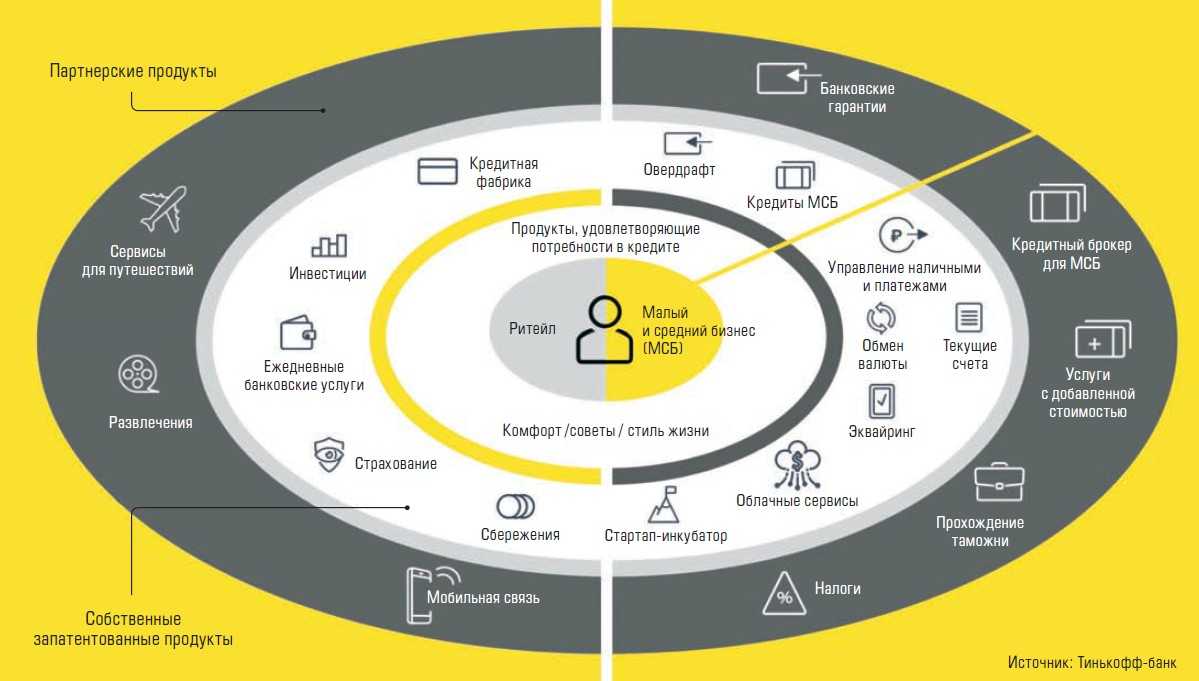

Экосистема Тинькофф-банка

Действительно, мобильные приложения и веб-интерфейсы Тинькофф-банка на протяжении нескольких лет признавались лучшими на рынке аналитиками компаний Deloitte и Markswebb.

Тинькофф-банк сознательно не выдает ипотеку — как пояснили в банке «Эксперту», у ипотеки не слишком высокая доходность, ипотечные кредиты очень зависят от ставки фондирования, плюс не исключено, что у ипотечных банков будут серьезные проблемы в текущий кризис.

Однако еще пять лет назад «Тинькофф» запустил ипотечную платформу при партнерстве «Дельта Кредит», «Интеркоммерца» и Транскапиталбанка. Тогда проект быстро свернули. «“Тинькофф” запускает много партнерских проектов, смотрит, как пойдет, и потом делает такой же сервис сам, — говорит экономист крупного банка. — Так было, например, с брокерским сервисом: сначала было партнерство с БКС, а потом “Тинькофф” запустил собственный сервис».

«“Тинькофф” первым стал создавать свою экосистему, которая в первую очередь является инструментом продвижения на новые рынки, выходом на новые неохваченные направления, — говорит начальник аналитического управления банка БКФ Максим Осадчий. — Конечно, потом на них выходят крупные игроки, быстро копирующие успешные стратегии (тот же Сбербанк), но к тому моменту “Тинькоф” успевает снять сливки и перемещается на новые. Это очень рискованная модель бизнеса, и воспроизвести ее может лишь один банк — тот, кто выходит в новые ниши первым».

Из последних сервисов в экосистеме Тинькофф-банка — ремонт машины: держатели карт банка могут записаться в авторизованные сервисы и получить кешбек.

Как ИП и юрлицу снять наличные с корпоративной карты «Тинькофф Бизнес»? Стоимость вывода наличных

Корпоративная карта «Тинькофф Бизнес» — это современная альтернатива классической бумажной чековой книжке. Вам не придется использовать этот устаревший способ и ожидать процедуру обналичивания, которая в отдельных банках может занять несколько дней. Кроме этого, карта избавляет вас от необходимости оставлять предварительную заявку, чтобы получить наличные через кассу банка, и ожидать, пока банк соберет сумму.

Если вам нужно снять наличные средства, то воспользуйтесь одним из следующих способов.

Через cash-карту

Снимайте деньги с корпоративной карты в собственном банкомате «Тинькофф» или в терминале любого другого банка. «Тинькофф» предлагает клиентам три тарифных плана: «Простой», «Продвинутый», «Профессиональный». Лимит денег, доступный для снятия, и комиссия за процедуру зависят от того, какой тарифный план вы используете.

| «Простой» | «Продвинутый» | «Профессиональный» |

|

|

|

Через карту физического лица

Еще один способ получения наличных денег – это перевод на собственную карту физического лица. Такую процедуру вы можете произвести, если являетесь ИП. Лимит на перевод зависит от того, какую карту «Тинькофф» вы используете в личных целях, а также от тарифного плана корпоративный карты.

| «Простой» | «Продвинутый» | «Профессиональный» | |

| Black | 150 000 руб. | 300 000 руб. | 500 000 руб. |

| Platinum | 250 000 руб. | 400 000 руб. | 500 000 руб. |

Придерживайтесь этих лимитов, и вам не придется платить комиссию за перевод денег. Если требуется более крупная сумма, которая превышает допустимый лимит, то банк рассчитывает комиссию так же, как если вы снимаете деньги в банкомате.

Ежемесячно вы можете снимать с личного счета от 3 до 300 тыс. руб. без комиссии в банкоматах банков-партнеров (и других кредитных организаций) и до 150 тыс. в банкоматах организаций, с которыми у «Тинькофф» соглашения нет. Если вам требуется меньше 3 тыс. руб., то комиссия за снятие денег составит 90 руб., а с суммы, превышающей лимит, спишется 2 %.

Помимо указанных способов снятия наличных, вы можете воспользоваться и другими возможностями перевода денег для последующего обналичивания. Эти операции приравниваются к процедуре снятия наличности с корпоративной карты «Тинькофф Бизнес» и оплачиваются согласно действующим тарифам.

К ним относятся следующие переводы:

- на электронные кошельки;

- на карты в пользу физических лиц.