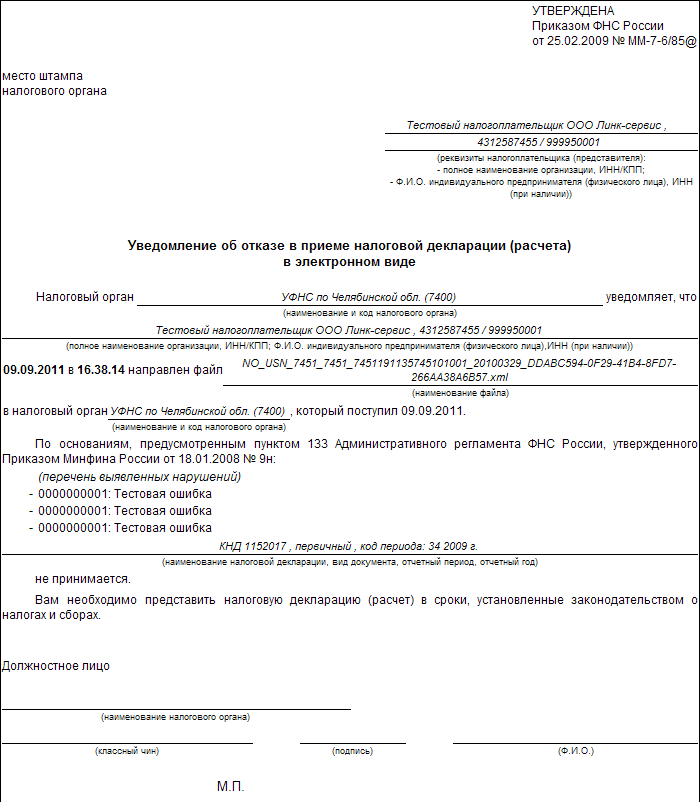

Шаг 3 — Информация о производстве товаров и услуг (раздел 5)

В пятом разделе будем показывать работу организации в отчетном году, т. е. сколько и что она произвела, какие работы выполнила. Согласно инструкции по заполнению суммы в форме №1-предприятие указываются в тысячах рублей.

По строке 501 отражаем весь оборот предприятия, а ниже (502–512) показываем, из чего состоит эта сумма.

Представим, что наше предприятие занимается производством кухонной мебели. В отчетном году мы своими силами изготовляли мебель и оказывали дополнительные услуги по ее доставке и сборке. Дополнительно приобретали средства ухода за мебелью для последующей перепродажи. В нашем случае нужно заполнить только строки 502 «Отгружено товаров собственного производства» и 507 «Продано товаров, приобретенных для перепродажи».

Если выполняли строительные и научно-технические работы с привлечением субподрядчиков, то укажите стоимость таких работ по строкам 513 и 514.

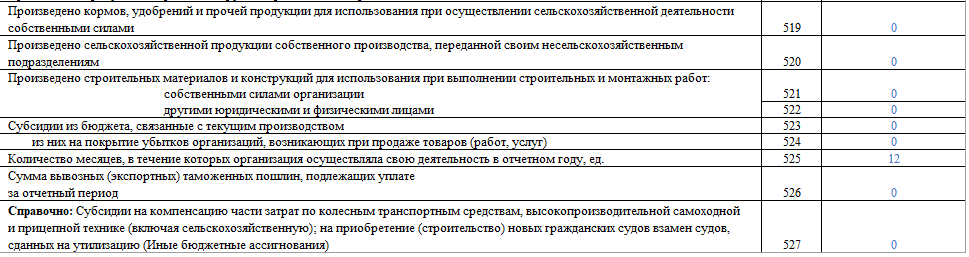

Если в отчетном году произвели промышленную или сельскохозяйственную продукцию (скот, многолетние насаждения) для себя и зачислили ее в основные средства, то в строках 515 и 516 покажите их стоимость учета в составе основных средств.

В строке 517 отразите стоимость строительно-монтажных работ, выполненных своими силами и для себя (наладка оборудования, установка вентиляции и т. д.). Не включайте сюда работы, выполненные для вас подрядными организациями, а также работы, стоимость которых отнесли на производственные затраты.

Случаи безвозмездной передачи продукции или выполнения работ другим лицам отражают в строке 518, однако оценивают их по средней цене аналогичных товаров (услуг), но не ниже фактической себестоимости.

Сельскохозяйственные предприятия, сами производящие продукты для своей деятельности, тоже должны показывать эту работу. Например, произведенное молоко и сено для молодняка или яйца на инкубацию относят по себестоимости в строку 519, а зерно, переданное на мельницу для производства муки, — в строку 520. Свои продукты, переданные в собственную столовую для приготовления обеда, к этой строке не относятся. Аналогично отражают материалы собственного и стороннего производства строительно-монтажные предприятия (строки 521, 522).

Если в отчетном году получили бюджетную субсидию, связанную с производством (финансирование текущих расходов, возмещение убытков и т. п.), то ее показывают в строке 523, 524.

В конце раздела (525) указываем количество месяцев, на протяжении которых производили продукцию и выполняли работы

Обратите внимание, что даже когда в месяце отработан только 1 день, то его тоже учитывают как полный. Однако если в отчетном году хозяйственной деятельности не было вообще, то ставят 0

По строке 526 отражают сумму экспортных таможенных пошлин, подлежащих уплате за отчетный год.

Кто должен сдавать форму №1-предприятие за 2023 год

Приказ Росстата от 25.01.2024 №29 утвердил новый порядок заполнения и сдачи формы федерального статистического наблюдения №1-предприятие «Основные сведения о деятельности организации». Новый порядок, в частности, уточняет перечень компаний, обязанных сдавать этот отчет по итогам 2023 года.

Фактически представлять данный отчет должны все организации независимо от сферы их работы, применяемой системы налогообложения, численности сотрудников и видов осуществляемой деятельности, кроме тех, кто освобожден от представления этой отчетности. Но сдавать эту форму требуется только в том случае, если организация попала в выборку Росстата.

Нужно ли сдавать отчетность в Росстат

Проверить, должна ли компания подавать в Росстат в 2024 году какую-либо отчетность, включая 1-предприятие, можно при помощи

. В сервисе нужно ввести один из реквизитов организации – ОКПО, ОГРН или ИНН и нажать кнопку «Получить». Если организация попала в выборку, сервис выдаст список форм статистической отчетности, которые компания должна представить в Росстат.

Таким образом, форму № 1-предприятие за 2023 год обязаны представить организации всех форм собственности, попавшие в выборку Росстата, включая:

- коммерческие организации;

- некоммерческие организации (они обязаны сдавать отчет при осуществлении в 2023 году приносящей доход деятельности);

- организации с иностранным участием;

- организации, которые в течение 2023 года не осуществляли производства товаров и оказания услуг;

- организации, в отношении которых были введены процедуры, применяемые в деле о банкротстве (такие компании представляют отчет до завершения конкурсного производства и внесения в ЕГРЮЛ записи о ликвидации должника);

- организации, применяющие УСН;

- организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом (они составляют и предоставляют отчет о деятельности предприятия, находящегося у них в доверительном управлении).

Одновременно новый порядок заполнения формы №1-предприятие расширил перечень организаций, не обязанных представлять в Росстат данную отчетность.

Кто и когда сдает форму №1-предприятие?

Отчет подают все российские организации, за исключением представителей малого бизнеса, государственных и муниципальных учреждений, страховщиков и банков. Некоммерческие организации тоже обязаны отчитаться по форме №1-предприятие, если производили товары или оказывали услуги.

Система налогообложения не влияет на обязанность сдавать отчет. Даже «упрощенцы» готовят и подают форму на общих основаниях.

Форма №1-предприятие (ОКУД 0601009) утверждена приказом Росстата от 29.07.2022 № 533, а указания по ее заполнению — приказом Росстата от 13.12.2022 № 929. Отчет подается по итогам года — с 1 марта по 15 апреля. В нем мы показываем Росстату, чем занимались в отчетном периоде — сколько и чего произвели за год и какие расходы понесли.

За нарушение сроков подачи или предоставление ложных сведений в органы статистики по форме №1-предприятие предусмотрен административный штраф (ст. 13.19 КоАП): должностному лицу — от 10 до 20 тыс. руб., предприятию — от 20 до 70 тыс. руб.

Возможно ли привлечение к ответственности за непредставление нулевой статистической отчетности и информационного письма об отсутствии показателей в Росстат? Ответ на этот вопрос есть в «КонсультантПлюс». Получте пробный демодоступ к системе К+ и бесплатно переходите в материал.

Сроки сдачи отчётности ООО

В этой таблице собрана обязательная отчётность, которую сдаёт ООО

Обратите внимание на нормативно-правовые акты, которым утверждён тот или иной отчёт

Важно использовать только актуальные формы со всеми изменениями

Таблица: Отчётность для ООО в 2023 году

|

Отчётность |

Срок сдачи |

Форма отчёта (НПА)* |

|---|---|---|

|

Бухгалтерская отчётность |

31 марта за предыдущий год |

Приказ Минфина от 02.07.2010 № 66н (в редакции приказа от 19.04.2019 № 61н) |

|

Уведомления об исчисленных суммах |

25-ое число каждого месяца, а по НДФЛ с работников — дополнительно не позже 3-го числа |

Приказ ФНС от 02.11.2022 № ЕД-7-8/1047@ |

|

Декларация НДС |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа от 12.12.2022 № ЕД-7-3/1191 |

|

Декларация НДС (импорт из ЕАЭС) |

Ежемесячно, не позже 20-го числа за предыдущий месяц |

Приказ ФНС России от 27.09.2017 N СА-7-3/765@ в редакции от 12.04.2023 N ЕД-7-3/238@ |

|

Журнал учёта счетов-фактур по НДС |

20 апреля, 20 июля, 20 октября, 20 января |

Постановление Правительства от 26.12.2011 № 1137 в редакции от 02.04.2021 № 534 |

|

Декларация УСН |

25 марта за предыдущий год |

Приказ ФНС от 25.12.2020 N ЕД-7-3/958@ в редакции приказа от 01.11.2022 № ЕД-7-3/1036@ |

|

Декларация ЕСХН |

25 марта за предыдущий год |

Приказ ФНС от 28.07.2014 № ММВ-7-3/384 |

|

Декларация по налогу на имущество |

25 марта за предыдущий год |

Приказ ФНС от 24.08.2022 № ЕД-7-21/766 |

|

Декларация по алкоголю |

20 апреля, 20 июля, 20 октября, 20 января |

Приказ Росалкогольрегулирования от 17.12.2020 № 396 |

|

Декларация по водному налогу |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 09.11.2015 № ММВ-7-3/497 |

|

Единая упрощённая декларация ** |

20 апреля, 20 июля, 20 октября, 20 января |

Приказ Минфина от 10.07.2007 № 62н |

|

Декларация по налогу на прибыль квартальная *** |

25 апреля, 25 июля, 25 октября, 25 марта |

Приказ ФНС от 23.09.2019 № ММВ-7-3/475 в редакции приказа от 17.08.2022 № СД-7-3/753 |

|

Декларация по налогу на прибыль ежемесячная |

Ежемесячно, не позже 25-го числа за предыдущий месяц |

Приказ ФНС от 23.09.2019 № ММВ-7-3/475 в редакции приказа от 17.08.2022 № СД-7-3/753 |

|

6-НДФЛ |

25 апреля, 25 июля, 25 октября, 25 февраля |

Рекомендуемая форма из письма от 04.12.2023 № БС-4-11/15166@ (действует до обновления формы из приказа от 19.09.2023 № ЕД-7-11/649@) |

|

РСВ |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ (в редакции приказа от 29.09.2023 № ЕА-7-11/696@) |

|

ЕФС-1 |

25 апреля, 25 июля, 25 октября, 25 января, при приёме/увольнении — следующий рабочий день |

Приказ СФР от 17.11.2023 № 2281 |

|

Персонифицированные сведения о физлицах |

Ежемесячно, не позже 25-го числа за предыдущий месяц |

Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ |

*НПА – нормативно-правовой акт, которым утверждена та или иная отчётная форма

**ЕУД сдают, если за отчётный период у ООО не было доходов и платежей

***Если доходы от реализации за предыдущие четыре квартала не превышали 15 млн рублей за каждый квартал

Нулевой отчёт 1-ИП

Бывают случаи, когда бизнес только открылся или, наоборот, долго работал, но перестал приносить прибыль, или даже приостановил свою деятельность. Как же тогда сдавать отчётность, если в это время вы попали в список выборочного наблюдения?

Нулевой отчёт 1-ИП – специальная форма, которая даёт понять ведомствам (налоговой и Фондам), что предприниматель не получал прибыль, а значит, нет налоговой базы для НДФЛ.

Если вы только начали, но ещё не успели ни дня проработать, вам следует заполнить лишь титульный лист и ответить на 2 вопроса во втором блоке:

- «Вели ли вы предпринимательскую деятельность?», – «Да/Нет».

- «Работали ли вы в найме?», – «Да/Нет».

В случае временной приостановки или прекращения ведения дел на некоторое время придётся сдавать отчёт по общим правилам.

Более подробно о нулевом отчёте вы можете почитать в нашем материале.

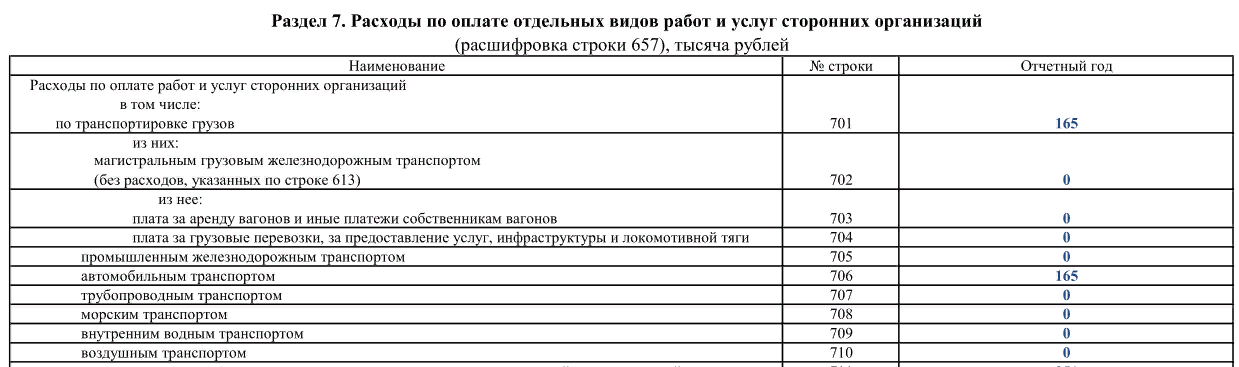

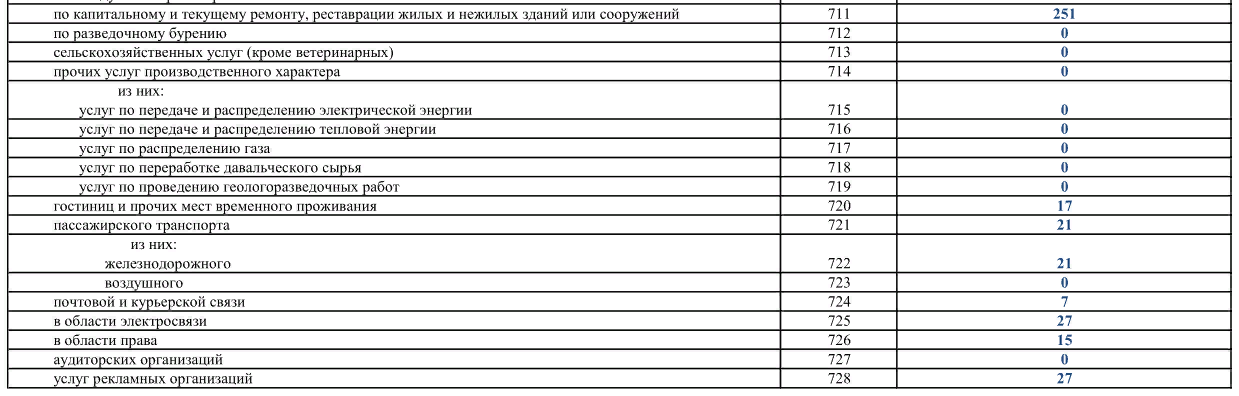

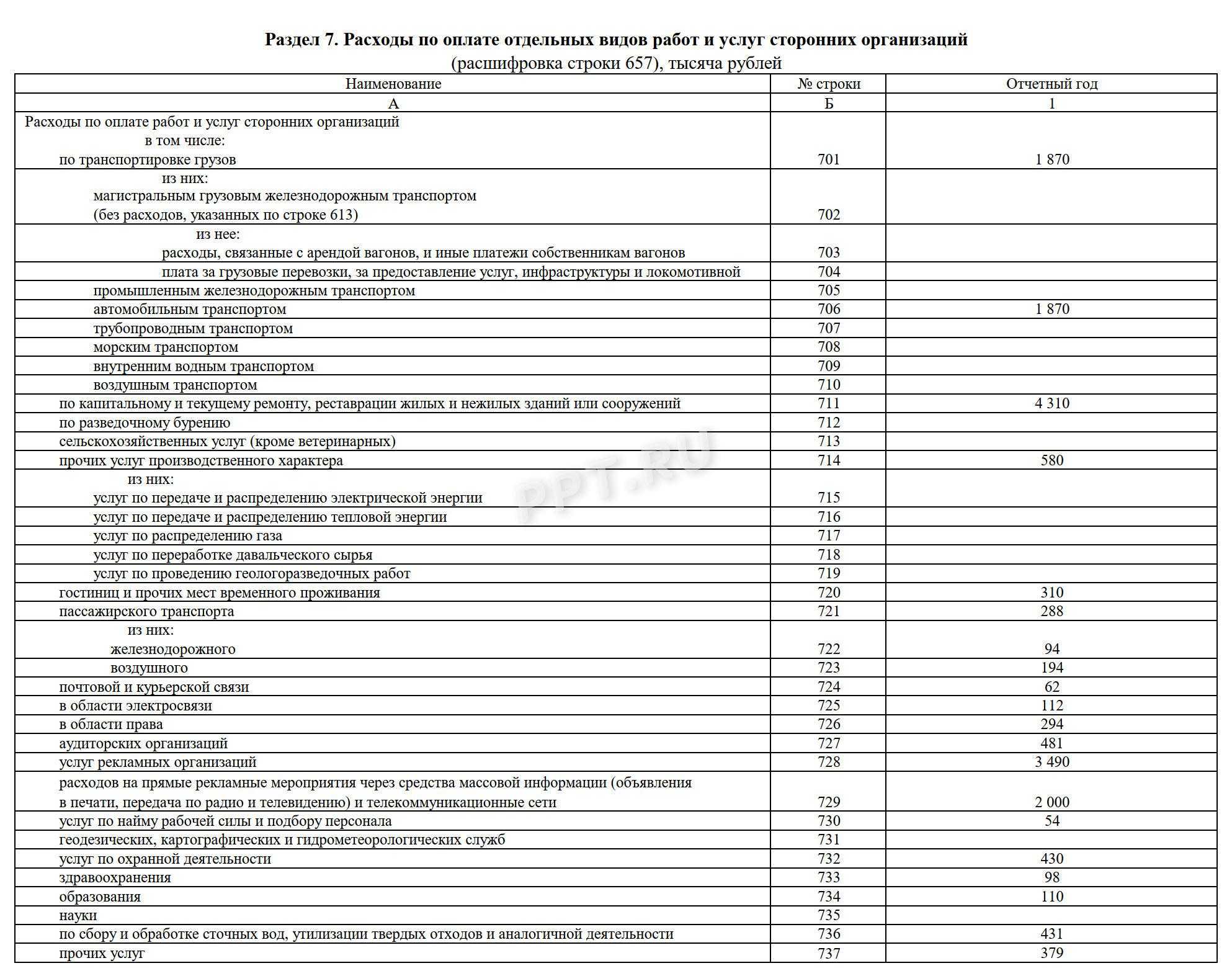

Шаг 5 — Расходы по оплате отдельных видов работ сторонних организаций (раздел 7)

В разделе 7 даем расшифровку расходов по оплате работ и услуг, отраженных в строке 657. В строках 701–710 показываем оплату услуг по доставке грузов разными видами транспорта, за исключением расходов, указанных по строке 613.

По строке 711 стоимость ремонтных работ отражают только заказчики. Подрядчики выполненные работы показывают по строке 513. В строке 711 не учитывают расходы на строительство основных средств, учитываемые на счете 08.

По строке 712 отражают стоимость услуг по бурению (разведка, пробы), а также отбор образцов породы. По строке 713 показывают стоимость сельскохозяйственных услуг по выращиванию культур, защите растений от вредителей и болезней, эксплуатации оросительных и осушительных систем, содержанию животных (кроме ветеринарных) и т. п. Ниже показываем оплату прочих производственных услуг, в которые входит передача и распределение электро-, теплоэнергии и газа, переработка давальческого сырья, проведение геологоразведочных работ (строки 714–719).

В строке 720 указываем оплату гостиниц для командированных работников. Обслуживание в барах и ресторанах, а также культурно-развлекательные мероприятия сюда не входят. По строкам 721–723 отражаем стоимость проездных билетов, купленных для работников, а также услуги по транспортировке работников к месту работы и обратно разными видами транспорта.

Ниже по строкам 724–737 отражаем остальные услуги, полученные от сторонних предприятий и ИП — почта, связь, юридические консультации, аудит, реклама, подбор персонала, геодезия, охрана, обучение, утилизация отходов и т. д.

Штрафные санкции

Росстат очень тщательно следит за тем, чтобы каждый ИП вовремя отправлял заполненную форму. Если же вы пренебрегли требованиями государственного органа – не вовремя представили документы или вовсе забыли это сделать, – на вас накладывается штраф.

| Отказ от представления данных | От 10 до 20 тысяч рублей | От 10 до 20 тысяч рублей | От 20 до 70 тысяч рублей |

| Отправка отчётности с опозданием | От 10 до 20 тысяч рублей | От 10 до 20 тысяч рублей | От 20 до 70 тысяч рублей |

| Передача недостоверных статистических данных | От 10 до 20 тысяч рублей | От 10 до 20 тысяч рублей | От 20 до 70 тысяч рублей |

| Повторное совершение любого из упомянутых проступков | От 30 до 50 тысяч рублей | От 30 до 50 тысяч рублей | От 100 до 150 тысяч рублей |

Вовремя сдать формы в Росстат и другие ведомства помогут разработки компании «Астрал-Софт». Модуль «1С-Отчётность» предназначен для отправки статистических документов напрямую из системы 1С. Решение «Астрал Отчёт 4.5» подойдёт тем, кто использует другие бухгалтерские программы, а облачный сервис «Астрал Отчёт 5.0» позволит работать с отчётами на любом устройстве.

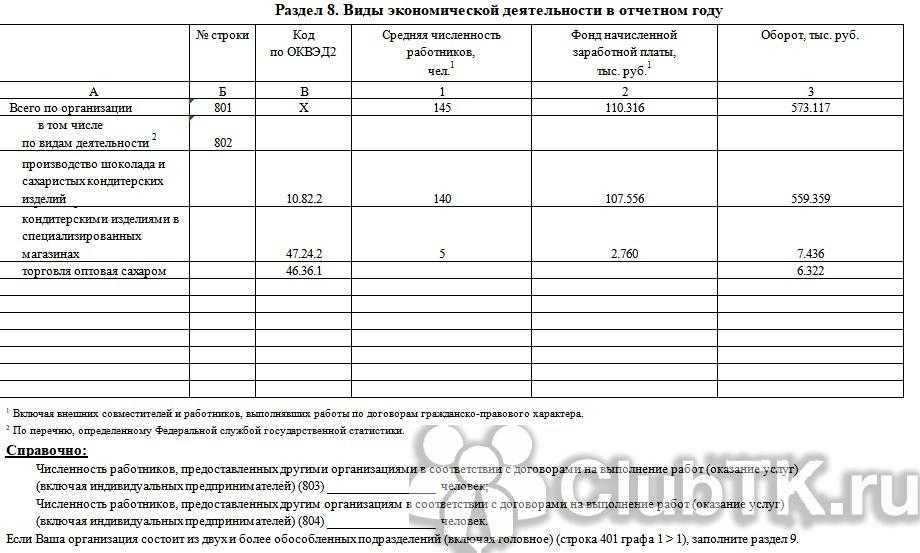

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502–505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507–511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 520 отражаются собственная сельхозпродукция, переданная собственных несельскохозяйственным подразделениям.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Отчётность по налогам в 2023 году

Форма 1-ИП: Сведения о деятельности индивидуального предпринимателя

Как мы упоминали выше, сплошные проверки – это тип обязательной отчётности с периодичностью 5 лет. Последнее статистическое наблюдение проводилось в 2021 году, дата следующего – 2026 год (подача документов за 2025 год).

Бизнесмены, чьи компании попали в список выборочной проверки, должны заполнить форму 1-ИП, разработанную для отдельных видов предпринимательской деятельности (за месяц/квартал/год).

Совет: не ждите, пока орган сам пришлёт вам уведомление. Иногда оно может прийти с опозданием, и вы столкнётесь с тем, что пропустите срок сдачи отчётности, что приведёт к уплате штрафа.

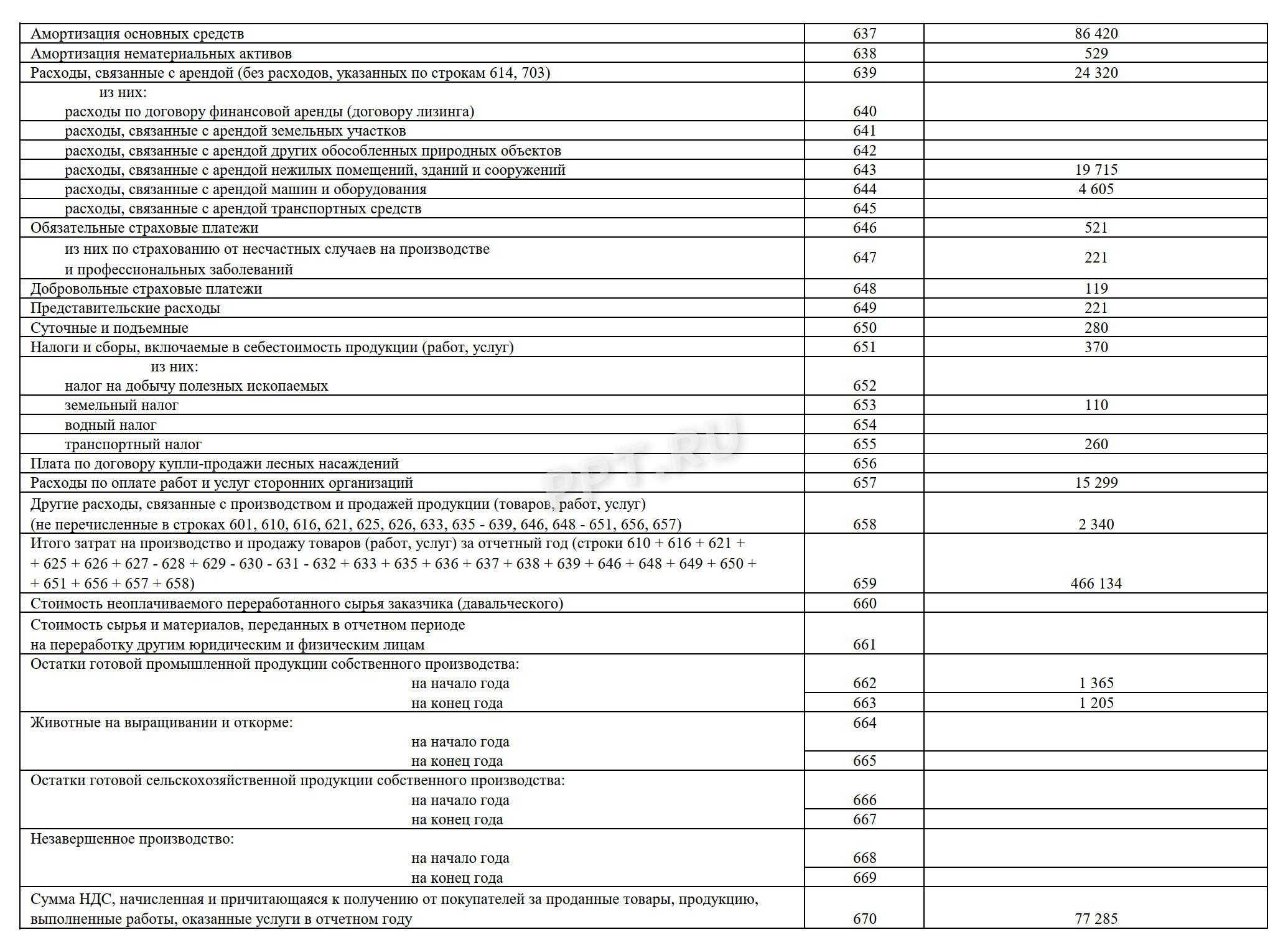

Шаг 4 — Расходы на производство и продажу (раздел 6)

Шестой раздел статистической формы №1-предприятие — самый объемный, потому что в нем показывают расходы предприятия на производство и продажу товаров, работ, услуг (в тысячах рублей). Для его заполнения понадобятся бухгалтерские проводки, связанные с производственными затратами.

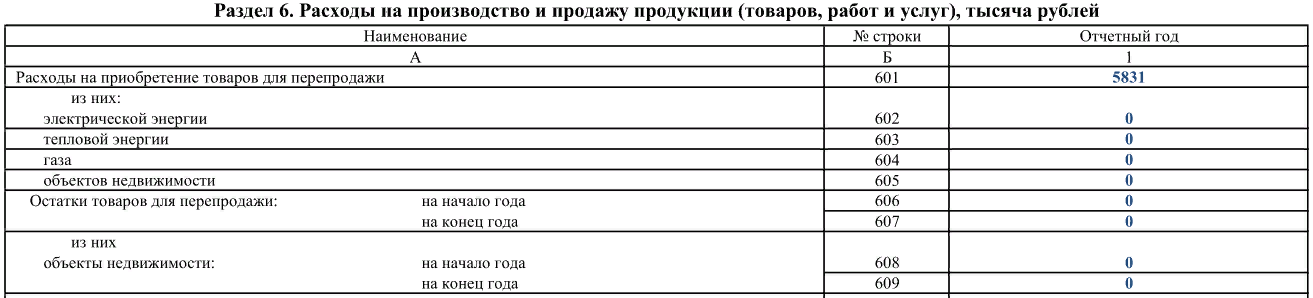

Первым делом указываем расходы, которые понесли в связи с покупкой товаров для последующей перепродажи, независимо продали их или нет. Если в разделе 5 мы показывали сумму, которую выручили за такие товары, то сейчас показываем, сколько потратили на их приобретение по покупным ценам (строки 601–605).

Если изначально покупали товары для перепродажи, но использовали в своем производстве или при реализации, то их стоимость по этим строкам не отражаем. Такие суммы пойдут в 610, 627 и 629-ю строки. По строкам 606–609 показываем остатки товаров, закупленных для перепродажи на начало и конец года — по стоимости приобретения.

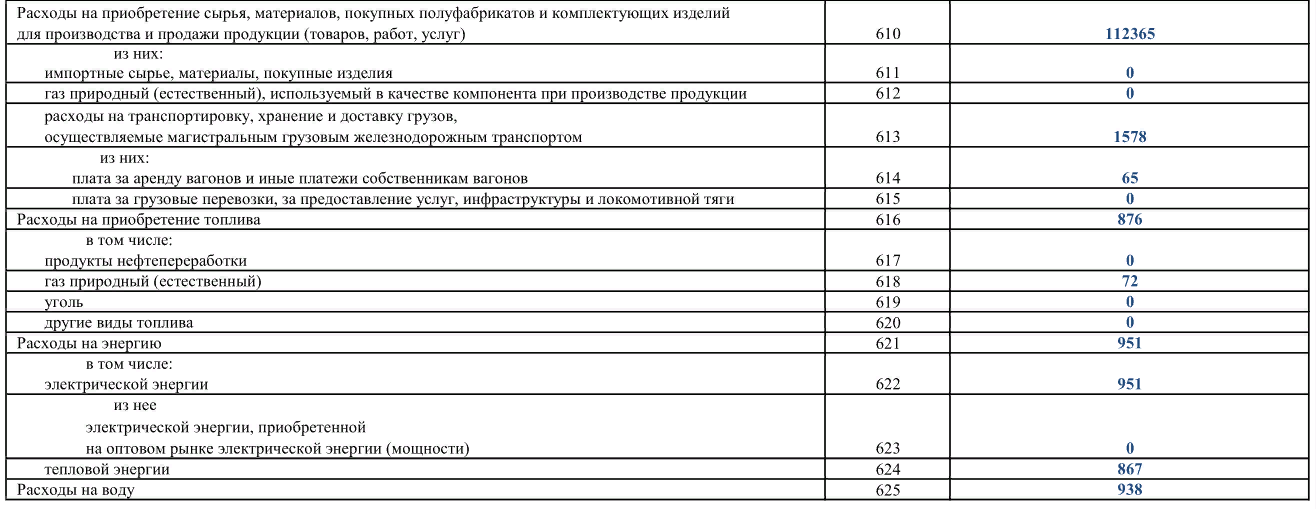

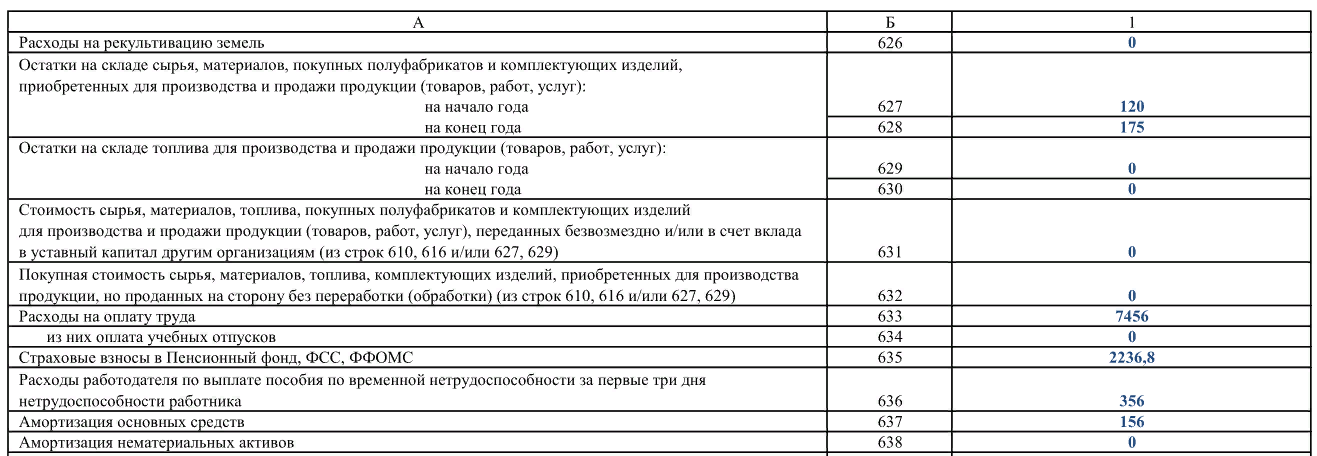

Далее показываем расходы, которые понесли в связи с приобретением сырья (материалов, полуфабрикатов, запчастей) для производства своей продукции и ее продажи (строки 610–615). По строкам 616–625 отражаем стоимость топлива, газа, электро- и теплоэнергии, а также воды для нужд организации. В строке 626 показывают расходы на предотвращение деградации, восстановление плодородия земель, устранение загрязнений почвы и т. п.

Если на складе осталось сырье (материалы, полуфабрикаты, запчасти и т. д.) и топливо, предназначенные для производства, то их остатки необходимо отразить по строкам 627–630 на начало и конец отчетного года — по стоимости приобретения.

Если в отчетном году производственное сырье (материалы, запчасти и т. д.) было передано безвозмездно или в уставный капитал других организаций, то покупную стоимость таких запасов нужно отразить в строке 631. Однако если они были проданы, то сумму указывают в строке 632.

Расходы по оплате труда, страховых взносов и больничных показываем по строкам 633–636. Амортизацию основных средств и НМА отражаем по строкам 637, 638.

Лимит остаточной стоимости по предмету лизинга (ОС) и применение УСН в 2022 г.

Для того, чтобы не утратить право на применение УСН, необходимо соблюдать условие, связанное с установленным лимитом для ОС. Согласно ему остаточная стоимость ОС не должна быть больше, чем 150 млн. руб. Как эта норма совмещается с тем, что с 01.01.2022 амортизацию по лизинговому объекту ОС начисляет лизингодатель, разберем далее в статье. За основу возьмем разъяснения Минфина (письмо ведомства № 03-11-06/2/20994, датируемое 18.03.2022).Подробнее

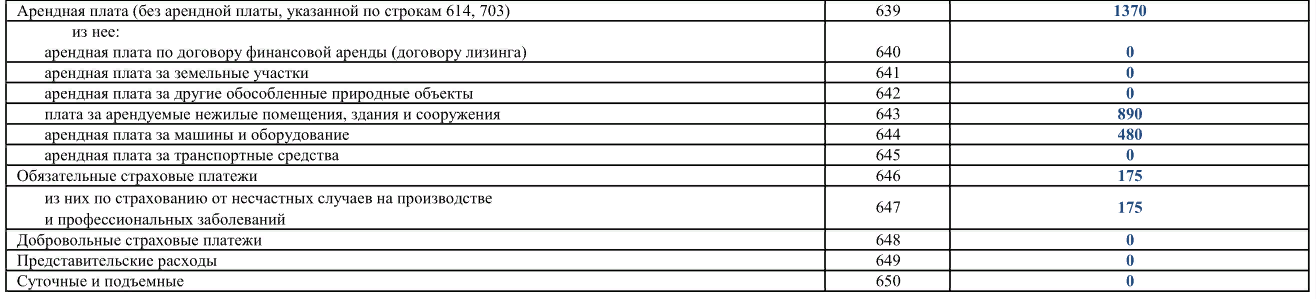

Если брали в аренду (лизинг) оборудование, транспортные средства или недвижимость, то по строкам 639–645 покажите платежи, учтенные по дебету счетов 20, 23, 25, 26, 44, 96. Платежи по обязательному и добровольному страхованию показывают по строкам 646–648.

К представительским расходам (строка 649) относят затраты на прием (обслуживание, обеды, транспорт, культурную программу, услуги переводчика) представителей других организаций, прибывших на переговоры, заседания и т. д. А в строке 650 отражают суточные, подъемные, полевое довольствие, командировочные расходы.

В строки 651–655 вносим суммы налогов и сборов, включаемых в себестоимость продукции. По строке 656 отражают плату за древесину, отнесенную на производственные затраты.

По строке 657 показывают платежи за услуги сторонних организаций и ИП, включенные в производственные расходы. Виды услуг расшифровываются в разделе 7. А в строке 658 приводят расходы, связанные с производством и реализацией, но не относящиеся к перечисленным категориям, например, платежи за право пользования интеллектуальной собственностью.

Подводим итоги по всем производственным затратам отчетного периода в строке 659 — складываем строки 610, 616, 621, 625, 626, 627, 629, 633, 635, 636, 637, 638, 639, 646, 648, 649, 650, 651, 656, 657, 658 и вычитаем 628, 630, 631, 632.

Давальческое переработанное сырье отражают по строке 660, а переданное другим лицам для переработки — по строке 661.

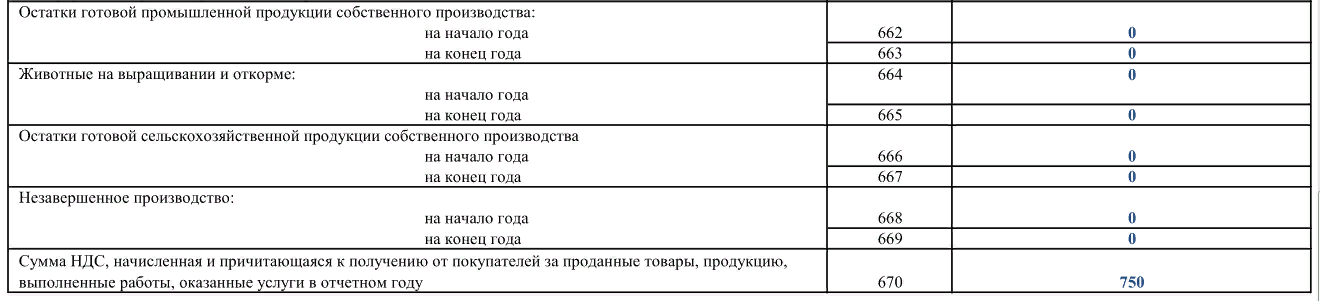

В конце раздела (строки 662–669) приводим начальные и конечные остатки по себестоимости своей промышленной и сельскохозяйственной продукции, животных на выращивании и откорме, а также незавершенного производства. Сумма НДС, причитающаяся от покупателей за проданные им товары и услуги, отражаем в строке 670 (дебет 90.3).

Как отправить форму отчёта в Росстат

С 1 января 2022 года все юридические лица, индивидуальные предприниматели, а также субъекты малого предпринимательства могут сдавать статистическую отчётность только в электронной форме.

Чтобы это сделать, важно соблюсти 7 шагов:

- После получения данных войти в «Личный кабинет» web-сбора Росстата.

- Открыть вкладку «Профиль», зайти в раздел «Сертификаты» и добавить свой.

- Затем нажать во вкладки «Назначенные формы» – «Формы отчётности» – «Отчитаться».

- Затем использовать кнопку «Контроль», чтобы проверить, нет ли ошибок, и обязательно сохранить.

- Перейти во вкладку «Назначенные формы» – «Список отчётов».

- Отправить нужный.

После отправки вам поступит уведомление, что ФСГС получила отчёт и проверяет его. Если всё верно, в течение двух дней вам придёт повторное уведомление о подтверждении или просьбе исправить ошибки (если они будут).

Какую отчётность должно вести и сдавать ООО

Основную отчётность ООО можно разделить на следующие группы:

- бухгалтерскую;

- налоговую;

- за застрахованных лиц;

- статистическую;

- управленческую.

Первые 4 группы относятся к обязательным отчётам, их сдают в госорганы в установленные сроки и по утверждённой форме. Это необходимо делать, даже если ООО не ведёт деятельность, и в отчётах нет значимых показателей.

Управленческая отчётность ведётся для внутренних пользователей, то есть руководителей и собственников бизнеса, а также для заинтересованных третьих лиц, например, банков и инвесторов.

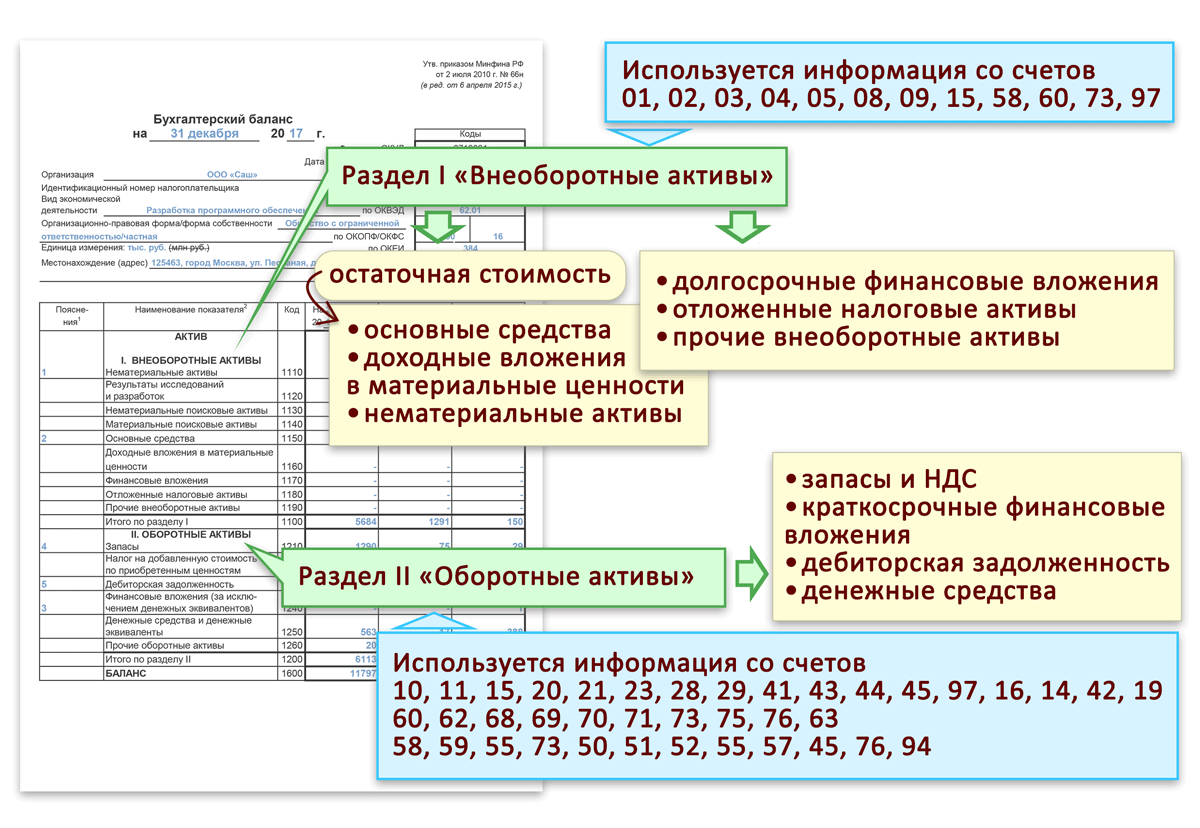

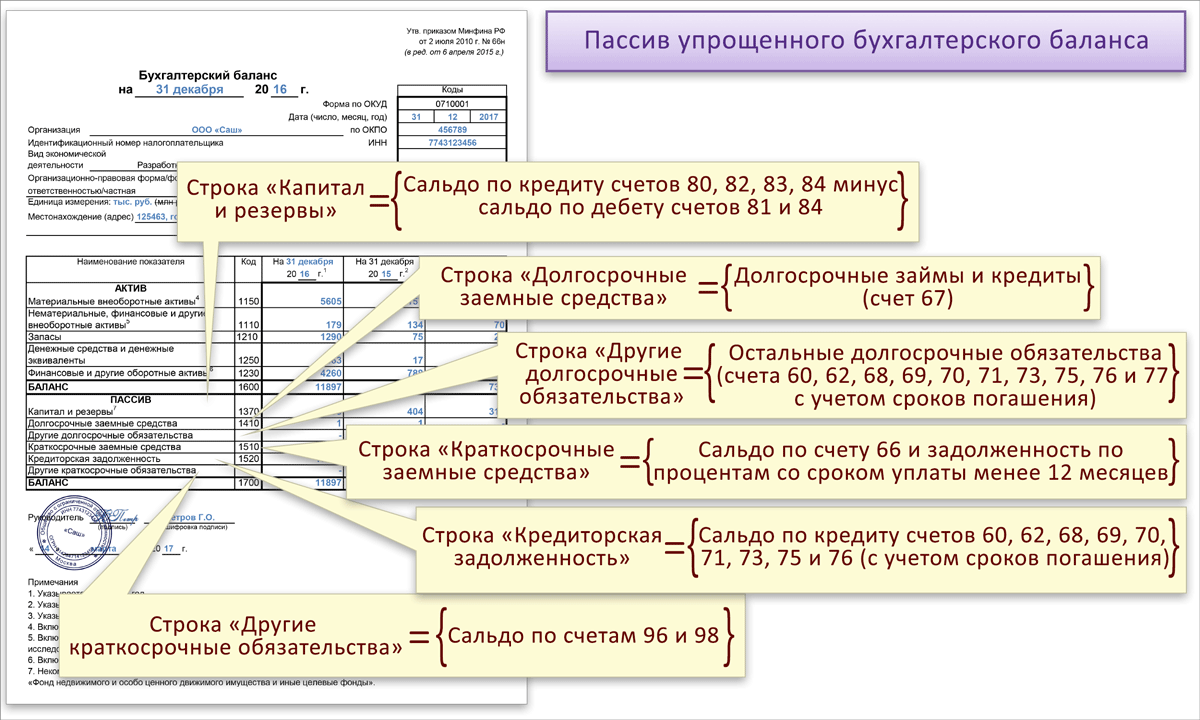

Бухгалтерская отчётность

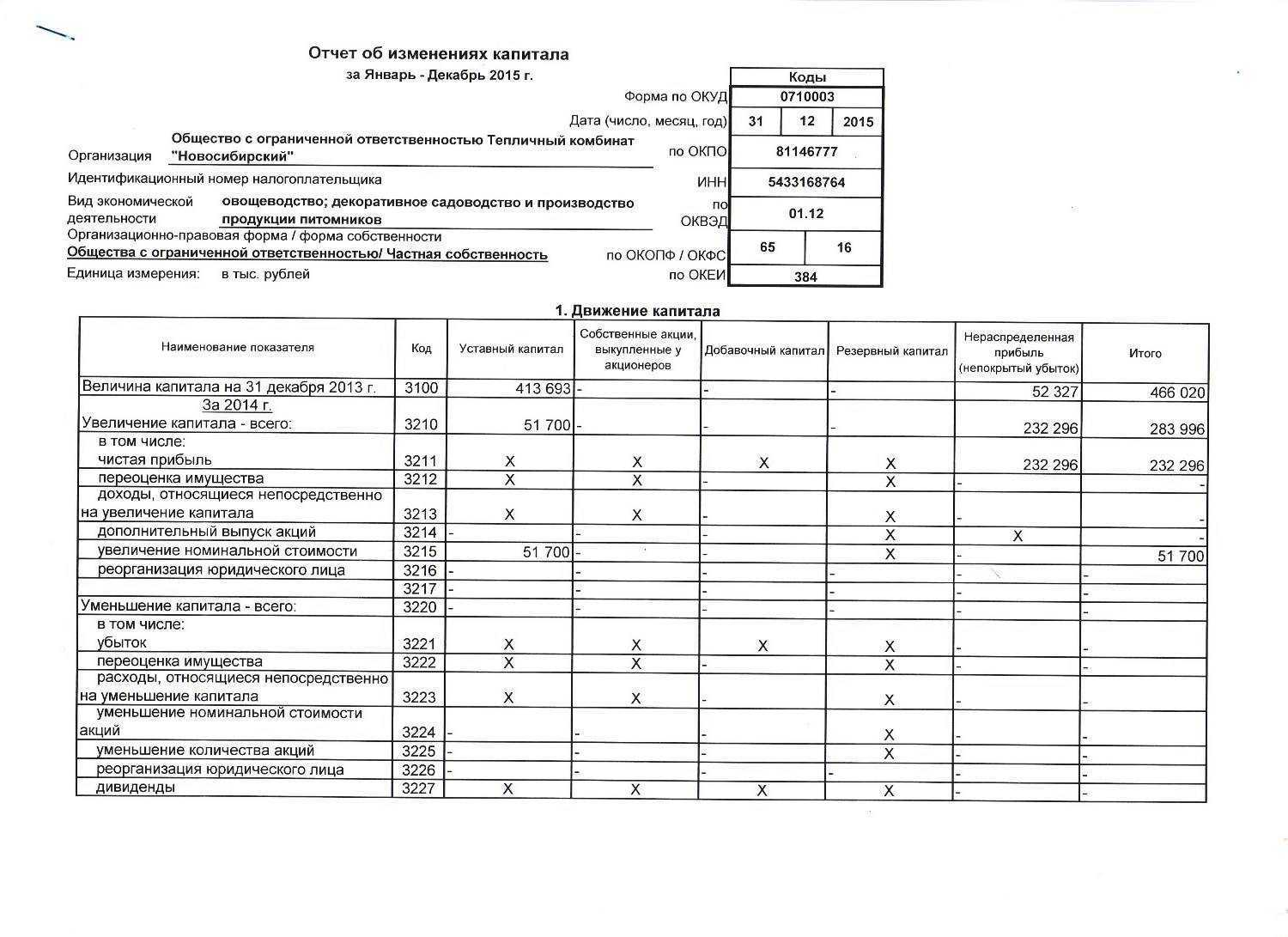

В состав полной бухгалтерской отчётности входит годовой баланс, отчёт о финансовых результатах и приложения: отчёты о движении денежных средств, изменениях капитала, целевом использовании средств и пояснения к отчётности.

Если ваше ООО подходит под критерии малого бизнеса (численность не более 100 работников и годовой доход не более 800 млн рублей), то разрешено сдавать бухгалтерскую отчетность упрощённого вида. В неё входит только баланс и отчёт о финансовых результатах, можно также приложить пояснительную записку.

Налоговая отчётность юрлица

Состав налоговой отчётности зависит от того, какую систему налогообложения применяет организация. Так, на УСН – самом популярном режиме малого бизнеса – сдают только одну декларацию в год. То же самое на ЕСХН, специальной системе для сельхозпроизводителей.

Если ООО работает на общей системе налогообложения, то необходимо каждый квартал отчитываться по НДС, а также по налогу на прибыль. Срок сдачи декларации по прибыли зависит от размера доходов компании, и может быть ежеквартальным или ежемесячным.

Кроме деклараций по режимам установлены отчёты, которые сдают при наличии соответствующего объекта налогообложения. Например, если у ООО есть производственное помещение, надо сдавать декларацию по налогу на имущество. А если организация работает в алкогольной отрасли, по ней сдают специальную декларацию.

Не сдают декларации только плательщики АУСН, потому что данные об их доходах и расходах поступают сразу в налоговую инспекцию через расчётный счёт и онлайн-кассу организации. Однако применять АУСН пока можно только в четырёх регионах РФ: Москве, Татарстане, Московской и Калужской областях. Кроме того, лимиты на этом режиме более жёсткие, чем на УСН: не более 60 млн рублей годового дохода и 5 работников.

Кроме деклараций и книг учёта доходов и расходов для УСН и ЕСХН в 2024 году организации должны сдавать особые уведомления об исчисленных суммах. Из них ФНС понимает, для оплаты каких налогов, взносов, сборов перечислены деньги через ЕНС налогоплательщика.

Отчётность за застрахованных лиц

В каждой организации есть, как минимум, один работник – руководитель, который действует от имени и в интересах ООО. Поскольку организация платит за наёмных работников страховые взносы, они признаются застрахованными лицами. Сюда же относятся исполнители по гражданско-правовым договорам, у которых нет статуса самозанятого или ИП.

Кроме того, в отношении НДФЛ с выплат физлицам компания является налоговым агентом, то есть должна удержать и перечислить этот налог в бюджет. Добавим также, что на основании сведений, поступающих от работодателей, формируется пенсионный стаж работников.

С учётом сказанного становится понятно, почему страхователи сдают за застрахованных лиц несколько видов отчётов:

- РСВ – расчёт по страховым взносам;

- 6-НДФЛ – данные о выплатах и удержании НДФЛ;

- ЕФС-1 – информация о трудовой деятельности;

- Персонифицированные сведения о физлицах.

Первые два отчёта сдают в налоговую инспекцию, остальные – в СФР.

По работникам надо также вести и хранить кадровые и платёжные документы, без них невозможно правильное формирование отчётности.

В итоге получается, что при наличии хотя бы одного работника или исполнителя по договору ГПХ организация сдаёт весь комплект отчётов. И даже если компанией управляет единственный учредитель без заключения трудового договора, по нему заполняют ЕФС-1 и персонифицированные сведения.

Отчётность в Росстат

Статистическая отчётность ООО не имеет единых форм и сроков сдачи, кроме периодов сплошного наблюдения (раз в пять лет). Росстат анализирует самые разные показатели деятельности бизнеса, составляя специальные выборки. Если ваша организация попала в такую выборку, ведомство направит на юридический адрес запрос с указанием отчётной формы и срока сдачи.