Содержание:

1. Основные методологические понятия социальной отчетности

1.1.Назначение социального отчета

1.2. Востребованность социальной отчетности и ее связь с социальной ответственностью

1.3. Составление социальной отчетности в России

1.4. Примеры российских и зарубежных социальных отчетов

Глава 2. Из чего состоит социальная отчетность и как ее подготовить

2.1. Понимание организацией своей роли в общественном развитии

2.2. Основные направления, описываемые в социальной отчетности и их характеристики

2.3. Работа по созданию отчета внутри организации

2.4.Сравнение особенностей ведения социальной отчетности в России и за рубежом

Список используемой литературы

КСО в России

Практика применения КСО в отечественных условиях должна исходить из того, что наше общество является не настолько открытым, чтобы механизм классической модели КСО не давал сбоев. В значительной степени этим фактом объясняются многие грустные и смешные перекосы в развитии КСО в России:

- подход к социальному инвестированию является бессистемным;

- под КСО чаще всего понимаются спонсорство и меценатство;

- налоговые поступления в региональные бюджеты часто замещаются благотворительными пожертвованиями;

- пожертвования собираются выборочно по непредсказуемым правилам;

- расходование собранных средств является крайне непрозрачным;

- понимание КСО крайне политизировано.

Тем самым,

- инвестированные средства расходуются неэффективно;

- консервируется устаревшая структура социальной сферы;

- возникает сомнение в способности властей представлять действительные интересы общества.

Проблемы еще более обостряются в условиях моногородов — территориально замкнутых, лишенных развитой инфраструктуры населенных пунктах, занятость населения и доход бюджетов которых обеспечивается немногочисленными предприятиями

Важность проблемы подчеркивают следующие цифры:

- По данным Экспертного института в 1999 г. моногородами можно было назвать 332 поселка городского типа и 467 городов. В них проживало порядка 25% всего городского населения страны (25 млн. чел.).

- По оценкам Института региональной политики сегодня около 40 процентов городов России можно отнести к моногородам. На их долю приходится примерно 40 процентов ВВП страны.

- По данным ВЦИОМ (2004 г.) 65% опрошенных считает, что основной проблемой, которую должен решать бизнес, является создание новых рабочих мест; но лишь 24% отметили, что бизнес этим действительно занимается.

Проблема моногородов обусловлена, по меньшей мере, двумя факторами.

Во-первых, переход от плановой социалистической системы хозяйствования к рыночной (а точнее сказать, псевдорыночной) привел к тому, что спрос на продукцию градообразующих предприятий, имевшийся «по умолчанию» в плановой системе, сменился рыночным спросом и, следовательно, стал более чем когда-либо подвержен рискам.

Во-вторых, низкая мобильность рабочей силы приводит к накоплению невостребованных человеческих ресурсов. Мобильность здесь надо понимать широко: не только как невозможность перемещения на другую территорию, но и как невозможность сменить род деятельности.

Обе причины практически не могут быть устранены усилиями частного предпринимателя. И дело здесь не только в невозможности профинансировать крупномасштабные мероприятия по поиску альтернативных рынков сбыта или развитию рынка труда. Как отметил один из участников обсуждения на сайте «Эксперта» недавних событий в Пикалеве, только государство обладает социальной мотивацией, бизнес исключительно — доходностью акционерного капитала.

Таким образом, в системе социальной ответственности в российских условиях необходима дополнительная сила, обеспечивающая баланс социально-экономических интересов и рисков. Этой силой должна стать местная (региональная, городская) администрация. Эффективность ее действий обусловлена пониманием ее роли в системе социальной ответственности, а также используемыми инструментами.

Интересы участников социальных отношений

Посмотрим, какими интересами руководствуются участники социальных отношений.

Рис. 2. Социальная ответственность: интересы участников

|

РАБОТНИКИ |

РАБОТОДАТЕЛИ |

ВЛАСТЬ |

ОБЩЕСТВО В ЦЕЛОМ |

|

Основные цели |

|||

|

Стремление к достойной жизни |

Создание комфортных условий для бизнеса |

Упрочение авторитета |

Устойчивое развитие |

|

Основные интересы |

|||

|

Улучшение условий труда. Достойная оплата труда. Защита жизни, здоровья, имущества. Социальный пакет (медицинское, пенсионное страхование, детские сады, ясли, дома отдыха). Улучшение условий труда, морального климата в коллективе. Уважение прав личности. Поддержка образования. Поддержка творческих начинаний. |

Улучшение имиджа предприятия. Расширение спроса на производимую продукцию. Получение доступа на международные рынки. Повышение привлекательности на рынке труда. Улучшение условий труда, повышение заинтересованности работников. Управление рисками, возникающими в социальной сфере. Получение «общественной лицензии» на ведение бизнеса. Установление хороших отношений с властью. Приобретение средства защиты собственности от недружественного поглощения. Повышение инвестиционной привлекательности. |

Получение средств контроля над социальной ситуацией в регионе. Облегчение проверки выполнения работодателями региона требований трудового законодательства. Стимулирование решения социальных проблем работодателями. Повышение привлекательности региона на рынке труда; закрепление трудоспособного населения в регионе. Поощрение деятельности администрации вышестоящими органами власти. Получение позитивной оценки деятельности администрации электоратом. |

Создание новых рабочих мест. Создание социальных объектов (детских садов, школ, больниц, спортивных сооружений). Поддержка образования. Поддержка и проведение культурных и спортивных мероприятий. Снятие социальной напряженности. Благоустройство населенных пунктов. Снижение вредных воздействий на окружающую среду. Экономное расходование невосполнимых ресурсов. Создание инфраструктуры. |

|

Ожидаемые результаты |

|||

|

УДОВЛЕТВОРЕНИЕ ОТ РАБОТЫ, УВЕРЕННОСТЬ В ЗАВТРАШНЕМ ДНЕ |

СТАБИЛЬНАЯ ПРИБЫЛЬ, РОСТ КАПИТАЛИЗАЦИИ |

СТАБИЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ, РОСТ ПРИЗНАНИЯ |

БЛАГОСОСТОЯНИЕ |

К сфере социальной ответственности относится круг проблем взаимоотношений работников, бизнеса, власти и общества в целом, решение которых не входит номинально в сферу государственного регулирования, но крайне важно для гармоничных отношений в обществе. Каждый участник социальных отношений (работники, работодатели, власть), имея разумные и тесно переплетающиеся интересы, обязан, таким образом, вносить свой вклад в развитие социальной ответственности, которая уже перестает быть исключительно корпоративным делом

Каждый участник социальных отношений (работники, работодатели, власть), имея разумные и тесно переплетающиеся интересы, обязан, таким образом, вносить свой вклад в развитие социальной ответственности, которая уже перестает быть исключительно корпоративным делом.

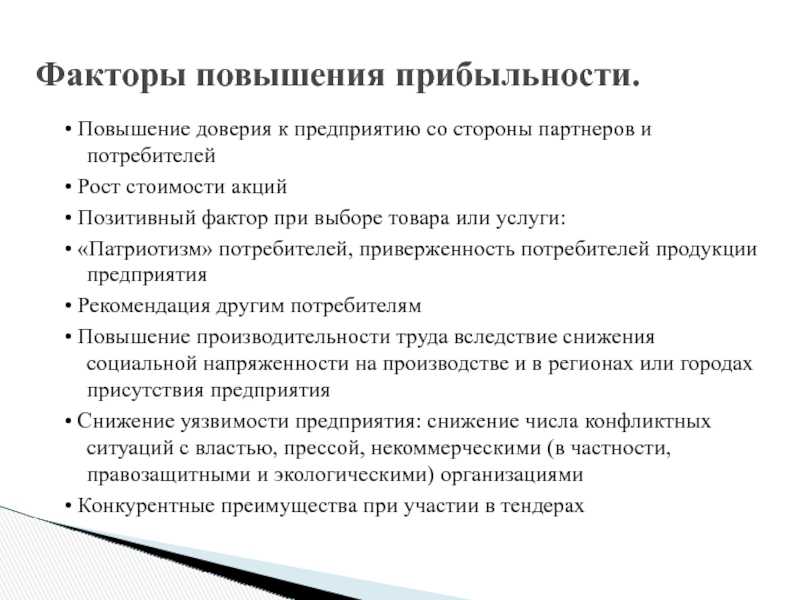

Слайд 17• Повышение доверия к предприятию со стороны партнеров и потребителей• Рост

стоимости акций• Позитивный фактор при выборе товара или услуги: • «Патриотизм» потребителей, приверженность потребителей продукции предприятия• Рекомендация другим потребителям• Повышение производительности труда вследствие снижения социальной напряженности на производстве и в регионах или городах присутствия предприятия• Снижение уязвимости предприятия: снижение числа конфликтных ситуаций с властью, прессой, некоммерческими (в частности, правозащитными и экологическими) организациями• Конкурентные преимущества при участии в тендерах

Факторы повышения прибыльности.

Границы существенных аспектов за пределами компании

Показатели G4-20 и G4-21 (GRI G4 Implementation manual) содержат требование описания в публичном нефинансовом отчете информации о существенности каждой из его тем (аспектов) внутри отчитывающейся компании и за ее пределами. Существенность внутри отчитывающейся компании обусловлена наличием существенных воздействий ее деятельности.

По логике GRI G4, если аспект является существенным, то у компании должна быть разработана и реализована политика (в терминах GRI G4 — подходы в области менеджмента) по управлению соответствующим воздействием, как внутри компании, так и за ее пределами — в зависимости от того, каковы границы этого воздействия.

Помимо раскрытия информации о подходах в области менеджмента, компания должна раскрывать и показатели результативности. Для существенных аспектов, контролируемое воздействие по которым проявляется за пределами компании, согласно GRI G4, показатели результативности должны приводиться при наличии надежных количественных данных.

В качестве хорошего примера раскрытия информации о границах существенных аспектов внутри отчитывающейся компании приведем выдержку из отчета группы Внешэкономбанка об устойчивом развитии за 2014 г.

Относительно границ существенных аспектов за пределами отчитывающейся компании, как показывает наше исследование, было выработано несколько основных подходов к осмыслению и раскрытию информации.

1. Компания декларирует, что в результате проведенного анализа выбранные аспекты (темы) не существенны за пределами отчитывающейся компании.

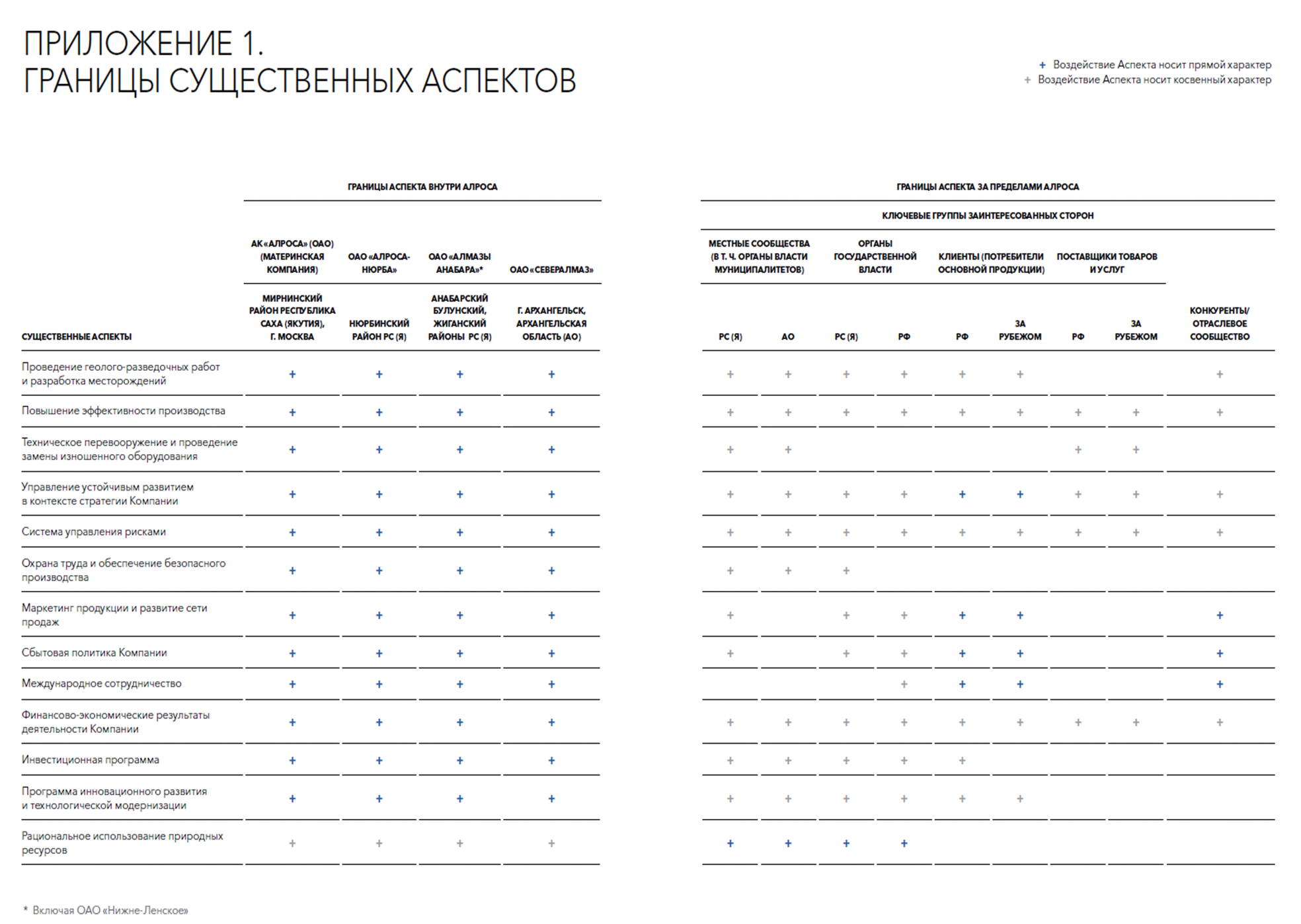

2. Компания декларирует, что выбранные аспекты существенны для отдельных внешних заинтересованных сторон. В качестве примера приведем социально-экологический отчет АК «АЛРОСА» (ОАО) за 2014 г. (см. рис. 1).

Мы встретили два отчета, в которых данная таблица была сокращена до трех колонок: «Наименование существенных аспектов», «Существенность аспекта внутри компании» и «Существенность аспекта за пределами компании».

Более продвинутым вариантом представления результатов подобного анализа является соотнесение каждого из существенных аспектов не только с названиями заинтересованных сторон, но и с используемыми компанией капиталами (Подробнее см. в Международном стандарте по интегрированной отчетности). В качестве примера можно назвать годовой отчет (Annual report) банка BRADESCO за 2014 г.

Рис. 1. Фрагмент социально-экологического отчета АК «АЛРОСА» (ОАО) за 2014 г.

Рис. 1. Фрагмент социально-экологического отчета АК «АЛРОСА» (ОАО) за 2014 г.

3. Компания обозначает существенные темы (аспекты), которые, по ее мнению, существенны за пределами отчитывающейся группы. Чаще всего это «Занятость» и «Здоровье и безопасность на рабочем месте». Как правило, говорится о существенности данных аспектов для работников подрядных организаций группы. Пример — интегрированный отчет АО «ТВЭЛ» за 2014 г. и годовой отчет (Annual report) компании Braskem за 2014 г.

4. Компания рассматривает существенные темы в привязке к этапам жизненного цикла продукции. Пример — отчет о создании ценности и выполнении обязательств (Creating Shared Value and meeting our commitments report) компании Nestle за 2014 г.

5. Компания уходит от прямого ответа на вопрос о границах существенных аспектов за пределами отчитывающейся группы, ограничиваясь перечислением дочерних обществ, включенных в границы отчета.

6. Компания открыто говорит, что в ходе подготовки отчета существенность аспектов для отдельных сторонних юридических лиц не рассматривалась.

Обращает на себя внимание то, что во многих случаях отсутствует логическая связка между описанием границ существенных тем (аспектов), которые зачастую достаточно широки и выходят за пределы отчитывающейся компании / группы компаний, охватывают поставщиков, подрядчиков, покупателей и другие заинтересованные стороны, — и ограничением раскрытия информации по данной теме в отчете исключительно компанией/компаниями группы. Те компании, которые уделяют этому вопросу внимание, приводят следующие близкие по смыслу обоснования:

- раскрытие информации ограничивается в силу отсутствия надежных механизмов сбора информации;

- отсутствует информация по компаниям за пределами группы.

Комментарии экспертов по теме

И. А. Радовский, старший руководитель направления департамента стратегических коммуникаций АО «Техснабэкспорт»

Мой личный опыт участия во внедрении требований Руководства GRI G4 в систему публичной отчетности нескольких отечественных компаний позволил выделить ряд общих проблем.

При первом изучении опубликованной в 2013 году новой версии руководства я сделал для себя главный вывод о принципиальных изменениях: больше свободы для отчитывающихся компаний. Сейчас я формулирую это следующим образом: компания, готовящая годовой отчет в соответствии с GRI G4, несет полную ответственность перед заинтересованными сторонами за его содержание. Если предыдущие версии руководства указывали количество показателей для раскрытия, то G4 лишь предлагает базовый перечень аспектов и показатели для их освещения. Поэтому я осознанно отдаю предпочтение основному варианту соответствия руководству, который устанавливает минимальные требования, позволяя компании самой определить объем информации и сосредоточиться на качестве ее раскрытия.

Особую значимость приобретают внедренные компанией процедуры определения содержания отчета. Я выделяю следующие критерии для разработки таких процедур:

- охват всех значимых для компании тем: перечень аспектов GRI должен быть переработан под профиль компании;

- анализ ответственных практик контрагентов: значимые взаимосвязи с ключевыми партнерами по существенной теме не должны быть проигнорированы в отчете;

- соответствие приоритетов тем вектору развития компании: карта существенных аспектов должна соответствовать видению руководства компании;

- соответствие приоритетов тем потребностям заинтересованных сторон: карта существенных аспектов должна отражать реальные ожидания стейкхолдеров;

- прозрачная связь значимых тем и элементов содержания отчета: карта существенных аспектов и оглавление отчета должны коррелировать;

- стабильность приоритетов тем: карта существенных аспектов не должна кардинально меняться каждый год, необходимо предусмотреть обоснованную периодичность или предпосылки для ее пересмотра;

- фильтрация «информационного шума»: несущественные и излишне детализирующие данные, а также пространные описания должны исключаться из отчета;

- доверие читателей к результатам: процедуры должны быть регламентированы и документированы, а в идеальном случае их эффективность должна проверяться аудитором.

В результате внедрения эффективных процедур с большой вероятностью уменьшится объем отчета, повысятся его структурированность и удобство восприятия, установятся ключевые акценты и фокус на главном.

О. В. Рожнова, д. э. н., научный редактор журнала «КФО. МС», профессор Финансового университета при Правительстве РФ

Поиск совершенной корпоративной отчетности, дополняющей финансовую отчетность, активно продолжается уже более двух десятилетий.

В течение этого времени наиболее значимыми разработками считаются следующие виды отчетности: социальная отчетность, экологическая отчетность, отчет об устойчивом развитии, интегрированная отчетность. Общей целевой установкой данных отчетностей является удовлетворение информационных запросов стейкхолдеров, повышение для них прозрачности компании, намерений и умений руководства.

Путь от одной отчетности к другой (более уместной для пользователей и реальной) характеризуется постепенным переходом от увеличения раскрытий к сжатию информации, то есть от расширения к концентрации на важнейших аспектах. Пытаясь настроиться на стейкхолдеров, создатели отчетности в то же время заставляют предприятия расширить знания о себе для себя. Если эта информация действительно нужна пользователям, значит она нужна и управляющим предприятием. В этом смысле запросы внешних пользователей (реализованные через требования стандартов) полезны для менеджмента.

Российские стандарты КСО

На данный момент в России не существует ни одного четко сформированного документа о стандартизации социальной отчётности, который был бы универсальным и широко используемым. Основными российскими документами, выполняющими функции такого стандарта, то есть характеризующими социальную ответственность и регламентирующими социально ответственное поведение предприятий являются:

- CSR-2008 — Стандарт «Социальная ответственность организации. Требования», разработанный Всероссийской организацией качества. Устанавливает требования к деятельности организаций в области права на труд и охраны труда, социальных гарантий для персонала, производства продукции (услуг, работ) надлежащего качества, охраны окружающей среды, ресурсосбережения, участия в социальных мероприятиях и поддержки инициатив местного сообщества;

- Социальная хартия российского бизнеса, разработанная Российским союзом промышленников и предпринимателей (РСПП);

- Меморандум о принципах корпоративной социальной ответственности, утвержденный Ассоциацией менеджеров России;

- Кодекс предпринимательской этики Торгово-промышленной палатой РФ (ТПП РФ) «12 принципов ведения дел в России»;

- «Социальная отчётность предприятий и организаций, зарегистрированных в Российской федерации. Методические рекомендации», предложенный ТПП РФ. Стандарт предполагает наличие в социальном отчёте компании вступительной части (общие положения) и 7 тематических разделов. В документе приводится описание разделов и показателей, входящих в них.

- «Базовые индикаторы результативности» — рекомендации по использованию корпоративной нефинансовой отчётности, подготовленные РСПП, в целях продвижения идей Социальной хартии российского бизнеса. В документе представлены индикаторы и соответствующие им показатели экономической, социальной и экологической результативности предприятия.

В российских регионах существуют собственные разработки в области корпоративной социальной ответственности и её оценки органами государственной власти и управления, общественными организациями. В их числе:

- «Методика оценки добровольной корпоративной социальной ответственности организаций Саратовской области», учрежденная Правительством Саратовской области в 2008 году.

- «Кодекс социально ответственного бизнеса Ростовской области», разработанный и принятый Союзом работодателей Ростовской области, региональным отделением РСП.

- «Стандарт корпоративной социальной ответственности предприятий Воронежской области».

Слайд 224. Рабочее время и время отдыха. В разделе указываются особенности определения

рабочего времени на предприятии, условия и продолжительность отпусков, льготы по оплачиваемым отпускам, механизм предоставления неоплачиваемых отпусков. 5. Оздоровление и отдых работников и членов их семей. В разделе раскрываются особенности поддержки работников, необходимой для полноценного отдыха в период отпуска или реабилитации. 6. Охрана труда и здоровья работников на производстве. Раздел должен содержать перечень мероприятий по совершенствованию охраны труда на производстве, по экологической безопасности труда. 7. Социальные программы, непосредственно связанные с трудовыми отношениями. В этом разделе разъясняются меры по социальной поддержке работников непосредственно на предприятии. 8. Контроль за выполнением договора, ответственность сторон, обеспечение условий деятельности представителей работников. Здесь определяются механизмы контроля, отчетности по выполнению условий коллективного договора, меры по обеспечению деятельности представителей работников.

ESRS E1 “Климатические изменения”

Действительно, с самого же начала стандарт оговаривает, зачем он, собственно, существует: оговорить требования к раскрытию информации, на основе которой пользователи такой отчетности устойчивого развития смогут понимать ряд очень важных вещей. Каких именно?

- Влияние организации на изменение климата; усилия прилагаемые, предлагавшиеся ранее или запланированные на будущее, направленные на удержание уровня глобального потепления в пределах 1.5оC , как это было оговорено Парижским соглашением;

- Планы и возможности организации по адаптации своих бизнес-моделей и операций к переходу на устойчивую низкоуглеродную экономику;

- Характер, типы и масштабы климатических рисков и возможностей, которым организация подвержена;

- Влияние климатических рисков и возможностей на текущие активы и обязательства организации, ее способность генерировать будущие денежные потоки, а значит — создавать стоимость в кратко-, средне- и долгосрочной перспективе.

Следующий раздел посвящен взаимосвязи с другими стандартам — он содержит три параграфа на данный момент, с 9 по 12. Там сказано, что хотя выбросы загрязняющих газов, отрицательно влияющих на озоновый слой земли (NOx, SOx и проч.), связаны с изменением климата, но оговорены они во втором стандарте ESRS E2, который носит заголовок “Загрязнение” (“Pollution”). Особенности перехода на модели бизнеса с уменьшенными выбросами оговариваются в “социальных” требованиях ESRS 1 (как пример, вывод из эксплуатации многих загрязняющих экологию объектов неизбежно будет сопровождаться ростом безработицы).

Что касается содержания данного стандарта, где речь заходит о стратегии и бизнес-моделях, корпоративном управлении организации, рисках и возможностях и их влиянии, политиках, ориентирах, планах действий, ресурсах — все эти требования рекомендуется изучать совместно с “общими” стандартами (“общими” в том смысле, что они формируют базовые основы раскрытий). Они обозначены как ESRS 2-4, также еще есть отсылки общего плана в ESRS 5***.

*** ESRS 2 носит название “Стратегия и бизнес-модель”, но группа его требований из категории “Экология”, ESRS E2, озаглавлена как “Загрязнения”. ESRS 3 носит название “Устойчивость, управление и организация”, а ESRS 3 E3 – “Вода и морские ресурсы”. ESRS 4 – “Устойчивость, существенное влияние, риски и возможности”, а ESRS E4 – “Биоразнообразие и экосистемы”. Стандарт ESRS 5 посвятят “определению политик, целей, планов действий и необходимых ресурсов”.

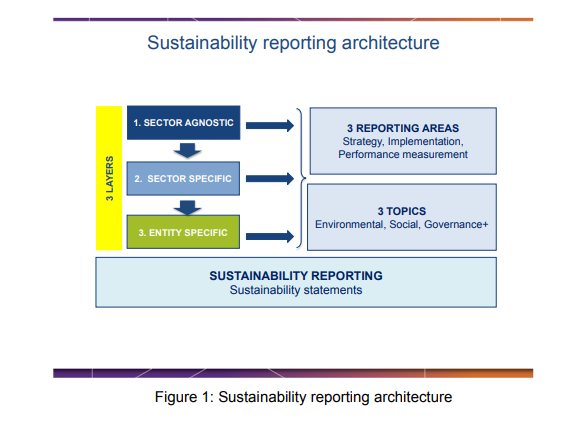

Далее идут, собственно, требования к раскрытию информации общим количеством 23, разбитые по трем большим разделам (в соответствии с приведенной выше иллюстративной схемой, они разбиваются по 3 областям отчетности: стратегия, вопросы внедрения, оценка эффективности).

Что такое принципы ESG и как они работают на практике

Вот как расшифровывается аббревиатура ESG:

- Enviroment (окружающая среда). К этой части относится всё, что связано с экологией. Компании могут задуматься о безотходном производстве и раздельном сборе мусора на своей фабрике или, например, полностью отказаться от полиэтиленовых пакетов, если речь идёт о ретейле. Главная цель этих мер — сохранение или улучшение окружающей среды.

- Social (общество). Этот принцип касается коммуникации фирмы со всеми, кто с ней взаимодействует: сотрудниками, клиентами, подрядчиками. Мерами ESG здесь могут быть премирование, медицинская страховка и, например, отсутствие переработок.

- Governance (управление). На эту составляющую смотрят инвесторы. Группу факторов, которые относятся к Governance, называют «нефинансовыми». К «нефинансовым факторам» относится прозрачность отчётности, антикоррупционная политика внутри компании и отношения с акционерами. Многоголосые акции, например, считаются спорной практикой в контексте ESG — ведь голоса миноритариев при такой системе сильно обесцениваются.

Сооснователь Vinci Agency Александр Изряднов замечает, что сейчас есть активный спрос на ESG в области HR-коммуникаций. «Норникель», например, транслирует заботу о безопасности сотрудников. В этом году «Норникель» освещал создание промышленных экзоскелетов, созданных для работы в условиях, которые требуют повышенной безопасности. Такие кампании работает не только на внутреннюю, но и на внешнюю аудиторию, и демонстрирует общественности, включая инвесторов и партнёров, социальную ответственность бизнеса.

Фото: «Норникель»

Другой пример — на этот раз касающийся принципа Social. Компания Qiwi разработала собственный EdTech-портал Qampus с подборками обучающих материалов. На портале можно выбрать индивидуальный план развития и самостоятельно контролировать прогресс. Уже по итогам первого года сотрудники стали больше интересоваться саморазвитием и образованием: доля людей, которые посещают портал Qampus, увеличилась с 30 до 75%.

Qampus — обучающий портал для сотрудников QiwiИзображение: пресс-служба Qiwi

Руководитель проектов компании «ЭкоТехнологии» Виктория Сафонова говорит, что с каждым годом увеличивается число людей, для которых важна ответственность компаний-производителей, чью продукцию они покупают. По мнению Виктории, совсем не задумываться об экологическом следе компании сегодня — значит терять эту аудиторию сейчас и в будущем.

В компании, которые занимаются экологизацией бизнеса, обращаются с запросами:

- на экопросвещение сотрудников и клиентов компании;

- на анализ упаковки — компании интересует, можно ли её перерабатывать или заменить на перерабатываемую;

- на организацию раздельного сбора отходов;

- на подготовку экологичного мероприятия;

- на установку оборудования для сбора упаковки — эту роль могут играть фандоматы, экопункты и обычные контейнеры для сбора;

- на проекты замкнутого цикла — closed loop.

По словам Виктории Сафоновой, большая часть клиентов компании — крупные игроки, действующие в соответствии с международными ESG-стандартами. Поэтому проекты реализуют в рамках стратегий устойчивого развития этих компаний и в соответствии с ESG-критериями, которые важны для стейкхолдеров

Для многих компаний экопросвещение сотрудников и клиентов важно само по себе. Виктория говорит, что чаще всего сотрудники клиентов сами искренне вовлечены в повестку и хотят не только достичь корпоративной цели, но и сделать мир лучше

Поэтому здесь есть место и творчеству: компании часто обращаются в «ЭкоТехнологии» с запросом на ESG-проект и вместе создают что-то новое и уникальное.

Сущность стандартизации социальной ответственности бизнеса

Стандартизация социальной ответственности бизнеса – это приведение системы корпоративной социальной ответственности (КСО) компании в соответствие с существующими нормами и стандартами социальной ответственности бизнеса.

В основе социальной ответственности бизнеса лежит добровольное принятие на себя компанией ответственности за свою деятельность и ее результаты перед широким кругом стейкхолдеров, включая потребителей, общество и государство. Сама по себе она состоит из нескольких уровней. Единого подхода к их разграничению не существует. Чаще всего принято выделять экономическую, правовую, социальную и филантропическую ответственность. По своей направленности социальная ответственность бизнеса может быть подразделена на внешнюю и внутреннюю.

Одновременно с возрастанием роли социальной ответственности бизнеса, основы ее реализации стали подвергаться стандартизации. Коснулся это процесс не только процессов реализации социально-значимых инициатив, но и отчетности компаний за их проведение. В соответствии с этим были разработаны стандарты социальной отчетности.

Стандарты и кодексы корпоративной социальной ответственности используются организациями для управления социально ответственной деятельностью. Они фиксируют в себе принципы и нормы социальной ответственного поведения бизнес-структур. Разрабатываются они на основе базовых принципов КСО, к которым относятся:

- комплексность;

- системность;

- многоуровневость;

- открытость;

- динамичность;

- интегрированность;

- адресность;

- подотчетность;

- результативность;

- кооперативность;

- инновационность и др.

Основной целью стандартизации корпоративной социальной ответственности выступает формирование системного видения и активизация социально-ответственного поведения бизнес-структур.

Готовые работы на аналогичную тему

Помимо самого социально-ответственного поведения значительная роль отводится отчетности компаний по его реализации. Сегодня под стандартами социальной отчётности принято понимать сборники правил, руководства и документы, в которых сформулированы требования к отчётам частных компаний по итогам их деятельности в сфере корпоративной социальной ответственности. По большому счету, они регламентируют принципы социального учета, аудита и отчетности.

На сегодняшний день стандарты в сфере КСО и социальной отчетности разработаны как в России, так и за рубежом. Рассмотрим их более подробно.