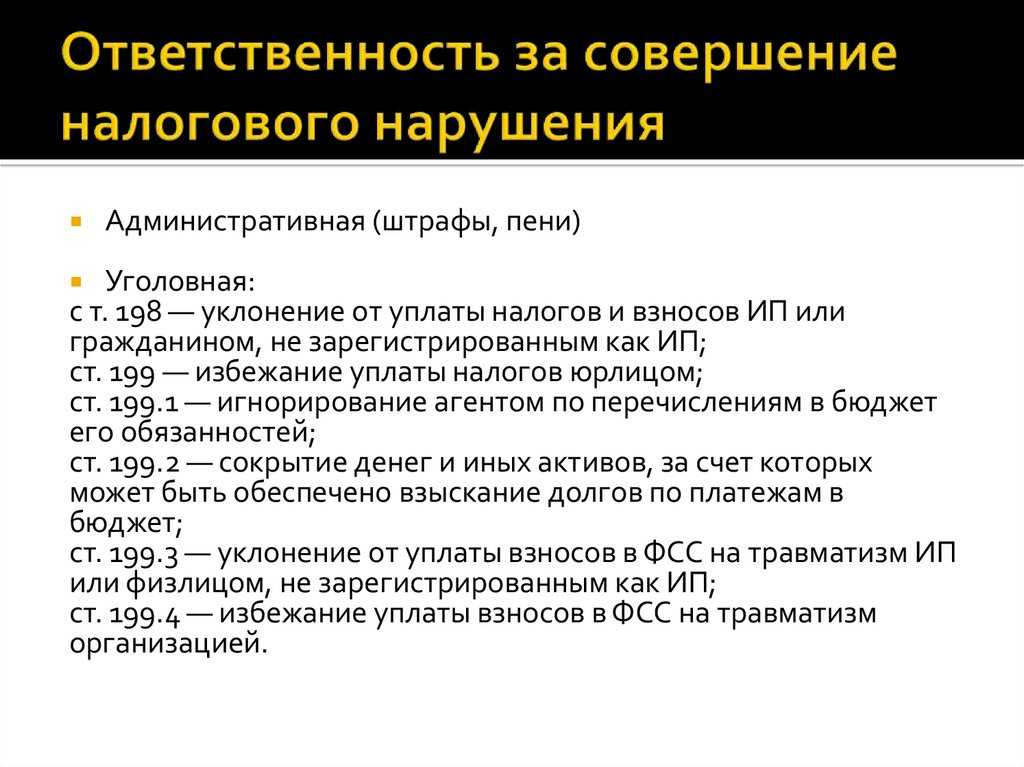

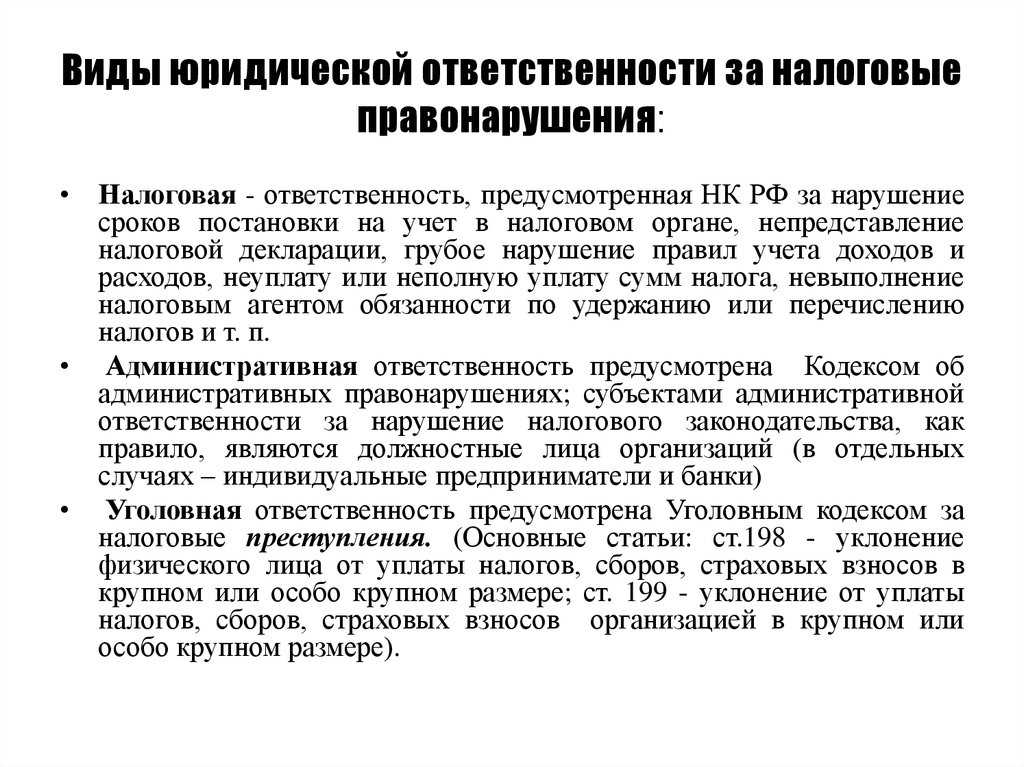

Уголовная ответственность за налоговые преступления

Теперь перейдем к ответственности за преступления, связанные с уклонением от уплаты налогов. Уголовная ответственность весьма разнообразна и зависит, в основном, от субъекта, совершившего преступления, и размера платежей, сокрытых от бюджета. Если для гражданина максимальное наказание может составлять лишение свободы и срок заключения до 3-х лет, то уже при совершении противоправного деяния организацией, руководитель или главных бухгалтер могут быть лишены свободы сроком до 6-ти лет, что относит указанное преступление к категории тяжких. К тому же, во втором случае в статью добавлен такой признак, как предварительный сговор группы лиц, что позволяет привлечь к уголовной ответственности сразу и директора, и бухгалтера.

Наряду с лишением свободы, активно применяются такие виды основного наказания, как штраф и принудительные работы, сопровождаемые дополнительным видом для должностных лиц – запрет на право занимать ту или иную должность.

На практике ранее к лицам, совершившим налоговые преступления, очень редко применялось наказание в виде лишения свободы. Например, в 2002 году, лишь одному лицу было назначено реальное наказание в виде лишения свободы. Объяснялось это тем, что большинство обвиняемых по налоговым статьям погашало задолженность до суда и уголовное дело прекращалось.

В настоящее время, по причине увеличения значимости поступления налоговых платежей в бюджеты разных уровней, усиления карательной функции налоговых и правоохранительных органов в сфере выявления раскрытии налоговых преступлений, суды все чаще прибегают к назначению реального лишения свободы за совершение указанных преступлений, применяют в качестве меры пресечения заключение под стражу, хотя и не злоупотребляют этим. Ведь основными задачами является не наказание, а все-таки взыскание платежей, которые лицо, оставшись на свободе, сможет погасить быстрее и в полном объеме, чем сидящий в колонии человек.

Ответственность по ст. 198 и 199 УК РФ

Положения ст. 198 УК РФ определяют ответственность физлица (в том числе и ИП) за уклонение от уплаты налогов, реализованное путем непредставления обязательной документации в контролирующий орган. Точно так же является нарушением умышленное включение в такую документацию сведений, не соответствующих действительности.

Если размер ущерба является крупным, нарушителю придется заплатить штраф в размере от 100 до 300 тыс. руб. В качестве альтернативы суд может вынести решение о взыскании средств, заработанных виновником за время от года до 2 лет, или приговорить его к принудительным работам (не более чем на год). В качестве крайней меры суд может лишить свободы на срок до года.

За уклонение, размер которого является особо крупным, нарушителя могут оштрафовать на сумму от 200 тыс. до 0,5 млн руб. или эквивалент его дохода за период от полутора до 3 лет. Кроме того, суд может привлечь виновного к принудительным работам продолжительностью до 3 лет или лишить свободы на такой же срок.

В ст. 199 УК РФ устанавливается ответственность за аналогичное нарушение закона, совершенное организацией. Санкция для руководителя в этом случае более жесткая: за ущерб в крупном размере нарушителя оштрафуют на сумму от 100 тыс. до 0,5 млн руб. или лишат дохода за период от года до 2 лет. Кроме того, суд может принять решение о его привлечении к принудительным работам (не более чем на 2 года), арестовать его (до полугода) или лишить свободы на срок до 2 лет.

Особо крупный размер ущерба наказывается штрафом в размере заработка за период от года до 3 лет или в виде фиксированной суммы от 200 до 500 тыс. руб. Также суд может вменить осужденному выполнение принудительных работ сроком до 5 лет или лишить его свободы на срок до 6 лет.

По какой статье УК РФ возникает ответственность налогового агента

За налоговые правонарушения возникает ответственность не только у налогоплательщиков, но и у налоговых агентов. Налоговый агент — это лицо, обязанное своевременно производить расчет размера налоговых платежей, удерживать средства с налогоплательщиков и перечислять их в бюджет государства (ст. 24 НК РФ). Ярким примером налогового агента является работодатель, который удерживает с зарплаты своих работников НДФЛ и самостоятельно передает его в ФНС.

Положения ст. 199.1 УК РФ устанавливают меру ответственности налогового агента, не исполняющего возложенные на него обязательства с целью удовлетворения личных интересов. В том случае, если ущерб, причиненный государству, имеет крупный размер, суд может взыскать с нарушителя штраф в сумме от 100 до 300 тыс. руб. или в виде дохода за промежуток времени от 1 года до 2 лет. Кроме того, суд вправе направить осужденного на принудительные работы сроком до 2 лет или лишить свободы на тот же срок.

Если размер недоимки соответствует статусу особо крупного, осужденному придется выплатить штраф в размере от 200 тыс. до 0,5 млн руб. или в размере дохода за промежуток времени от 1 до 2 лет. В качестве альтернативного наказания суд может вменить обязанность по исполнению принудительных работ (не более чем на 5 лет) или лишить нарушителя свободы на срок до 6 лет. Дополнительным наказанием может стать наложение запрета работать на определенной должности продолжительностью до 3 лет.

Признаки налогового правонарушения

- общественная опасность деяния;

- противоправность действий или бездействия;

- виновное поведение как результат свободного волеизъявления правонарушителя;

- а также наказуемость.

Немаловажным фактом является то, что основаниями правовой ответственности можно разграничить на фактические и нормативные.

В качестве нормативных оснований следует выделить совокупность правовых норм, которые регулируют данные правоотношения и устанавливают соответствующее наказание в случае их нарушения. Фактическими основаниями ответственности являются именно правонарушения, обусловливающие применение санкций. Деяние субъекта налоговых правоотношений могут рассматриваться в качестве правонарушения лишь в том случае, если данная конструкция будет иметь определенную правовую форму, то есть если действие или бездействие признано правовой нормой налоговым правонарушением.

Замечание 1

Таким образом, налоговые правонарушения являются правонарушениями, подрывающими деятельность государства. В связи с чем, борьба с ними является приоритетной для развития страны.

Смягчающие и отягчающие обстоятельства при привлечении к ответственности налогоплательщика за налоговые правонарушения

Согласно положениям п. 3 ст. 114 НК РФ, размер санкции, применяемой к нарушителю, может быть уменьшен в 2 раза или более относительно значения, установленного законодателем, если правонарушение было совершено при обстоятельствах, признаваемых смягчающими.

К таковым, согласно п. 1 ст. 112 НК РФ, относятся:

- Тяжелое семейное или личное положение.

- Наличие угрозы или принуждения со стороны третьих лиц.

- Наличие зависимости от третьих лиц, в силу которой нарушитель не мог не допустить несоблюдения требований законодателя.

Однако суд может скорректировать наказание, налагаемое на нарушителя, не только уменьшив, но и увеличив его. Такое право суда закреплено в п. 4 ст. 114 НК РФ, в соответствии с которым размер штрафа увеличивается вдвое в том случае, если нарушение было совершено при отягчающем обстоятельстве. Им же, в соответствии с п. 2 ст. 112 НК РФ, признается факт повторного привлечения к ответственности за аналогичное противоправное деяние.

Юридически значимые признаки НП

Признаки, легитимные с точки зрения действующих нормативных актов, логически вытекают из определения, приведенного в тексте Налогового кодекса РФ.

Противоправность. Действие или бездействие, совершенное лицом или организацией, должно подпадать под приведенные в Налоговом кодексе нормы. Нельзя нарушить норму, не являющуюся таковой по тексту Закона. Пример противоправного действия – ООО отказалось предоставить запрашиваемые ИНФС документы или данные. Пример противоправного бездействия – не подана налоговая декларация.

Виновность

Действие или бездействие было допущено умышленно либо по неосторожности, что не отменяет ответственности за него. Отсутствие вины в деянии подотчетного лица автоматически снимает с него ответственность, поскольку нарушается один из главных принципов НП.

Наличие последствий

Совершенное деяние обусловило наступление вредных последствий для государства или других лиц, физических и/или юридических, причем взаимосвязь между деянием и последствиями обоснована и доказана. Такими последствиями могут быть нанесение ущерба, упущенная выгода, попрание прав и др.

Наказуемость. Каждое совершенное НП предусматривает несение за него определенной ответственности, то есть наступление санкций для совершившего его лица/организации.

Эти признаки характерны для всех НП, тогда как каждому конкретному нарушению присущ индивидуальный состав, обуславливающий особенности санкций за него.

Лица, которые несут ответственность за налоговые правонарушения

Санкции к нарушителю, в соответствии со ст

107 НК РФ, применяются вне зависимости от того, умышленно было совершено правонарушение или по неосторожности. Однако при этом очевидно, что наказание за умышленное несоблюдение требований законодателя будет более жестким, чем за нарушение, совершенное случайно

Условия, которые должны выполняться при вынесении решения о применении санкций к гражданину или организации определяет ст. 108 НК РФ:

- Привлечь нарушителя к ответственности можно только в том порядке, который определен законом.

- Повторное привлечение лица к ответственности за одно и то же нарушение не допускается.

В чем отличие налогового правонарушения от налогового преступления?

В Налоговом кодексе (НК РФ) налоговым правонарушением признается совершенное противоправное деяние налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность. Уголовный кодекс в главе «Преступления в сфере экономической деятельности» предусматривает уголовную ответственность за преступления в сфере налогообложения. Налоговое преступление понимается как совершенное в налоговой сфере противоправное деяние, преступный характер которого признан действующим уголовным законодательством РФ. Из анализа вышеизложенного понятия можно сделать вывод, что налоговое преступление содержит в себе те же самые элементы налогового правонарушения. Поэтому само по себе существование преступления без налогового правонарушения невозможно. Оно же становится налоговым преступлением при наступлении общественно опасных последствий.

Ответственность за налоговые правонарушения закреплена в НК РФ и КоАП. Ответственность за совершение налоговых преступлений устанавливается УК РФ, именно в статьях 198, 199, 199.1 и 199.2 УК РФ. Налоговые правонарушения представляют меньшую общественную опасность по сравнению с налоговыми преступлениями, из общего числа налоговых деяний налоговые правонарушения составляют наибольшую часть, на их долю приходится более 90% налоговых деяний.

За налоговое преступление накажут в том случае, если у компании или индивидуального предпринимателя есть недоимка в крупном размере и за три финансовых года подряд. Если размер меньше установленной законом минимальной планки – это налоговое правонарушение, а не преступление. На практике налоговые нарушения классифицируются как преступления не часто.

Следует отметить, что у компаний появилась возможность распоряжаться своими переплатами по налогам и сборам. Переплату можно перекинуть на предстоящие платежи или погасить ею задолженность по любому налогу.

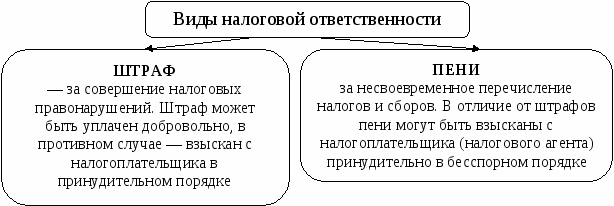

Мерой ответственности за совершение налогового правонарушения является налоговая санкция.

Формы налоговых санкций. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями НК за совершение конкретного вида налогового правонарушения.

Особенности применения мер ответственности в зависимости от наличия смягчающих и отягчающих обстоятельств совершения налогового правонарушения. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК за совершение налогового правонарушения.

При наличии отягчающего вину обстоятельства размер штрафа увеличивается на 100 % по сравнению с размером, установленным соответствующей статьей НК за совершение налогового правонарушения.

Порядок взыскания налоговой санкции. После вынесения решения о привлечении к ответственности за совершение налогового правонарушения в случаях, когда внесудебный порядок взыскания налоговых санкций не допускается, соответствующий налоговый орган обращается с исковым заявлением в суд о взыскании с этого лица, привлекаемого к ответственности за совершение налогового правонарушения, налоговой санкции.

Уголовная ответственность за налоговые правонарушения

Критерием для определения тяжести преступления (и, как следствие, установления наказания) является размер причиненного ущерба. Во всех перечисленных ниже статьях он подразделяется на 2 категории: крупный и особо крупный. При этом для разных видов правонарушений значение, которому ущерб должен соответствовать для отнесения его к определенной категории, будет различным. Узнать точную сумму недоимки, при которой ущерб может быть признан крупным или особо крупным, можно в тексте статьи, устанавливающей санкцию за определенное правонарушение.

Факт неуплаты налогов в меньшем, чем установлено законодателем для крупного, размере не позволяет квалифицировать правонарушение как уголовное преступление. Однако это вовсе не означает, что нарушитель не будет привлечен к ответственности, т. к. обязанность по уплате штрафов, установленных административным законодательством, у него сохранится (в случае привлечения к административной ответственности).

При этом законодатель освобождает от уголовной ответственности лиц, совершивших налоговое преступление впервые и погасивших сформировавшуюся у них задолженность, а также уплативших все сопутствующие пени и штрафы (п. 3 ст. 198, п. 2 ст. 199, п. 2 ст. 199.1 УК РФ). Для нарушителей, совершивших деяние, предусмотренное ст. 199.2 УК РФ, подобное послабление не предусмотрено.

Какие бывают нарушения налогового кодекса

Налоговых правонарушений достаточно много, рассмотрим самые распространенные из них, которые хотя бы раз случаются в жизни каждой компании или предпринимателя.

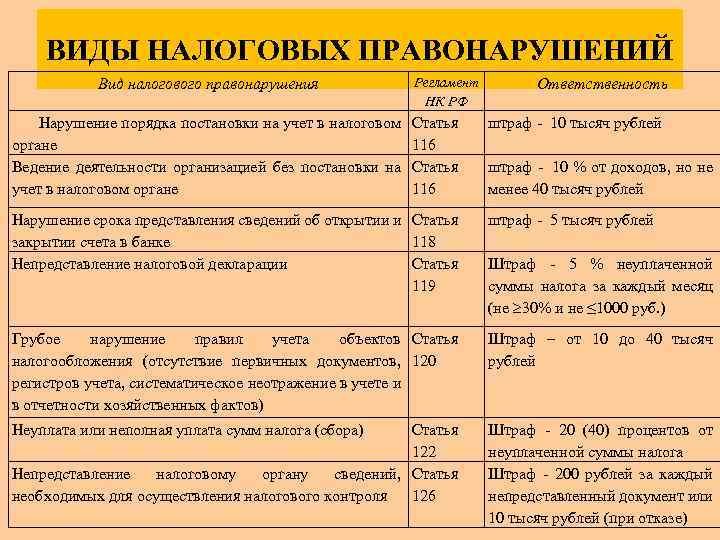

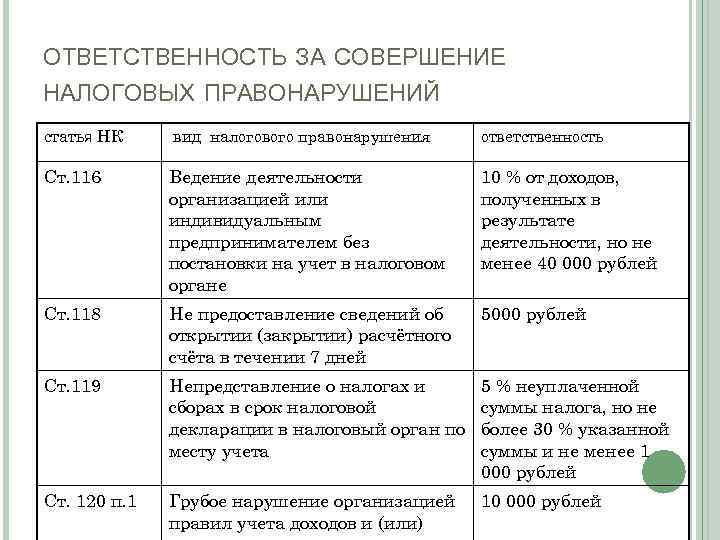

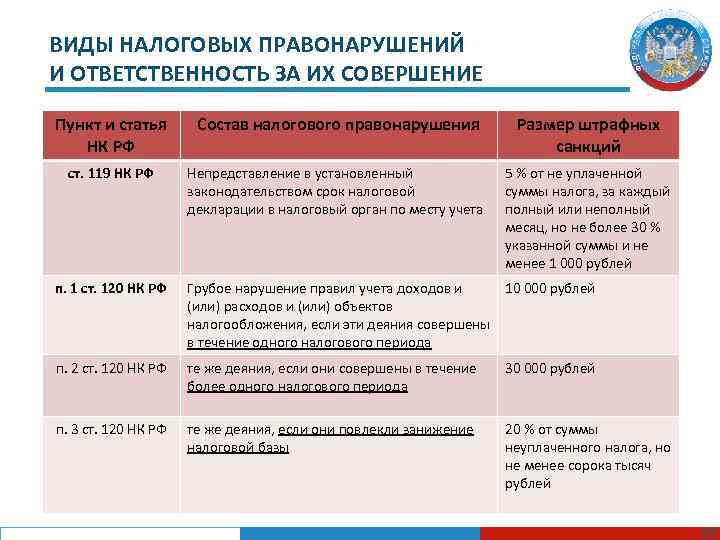

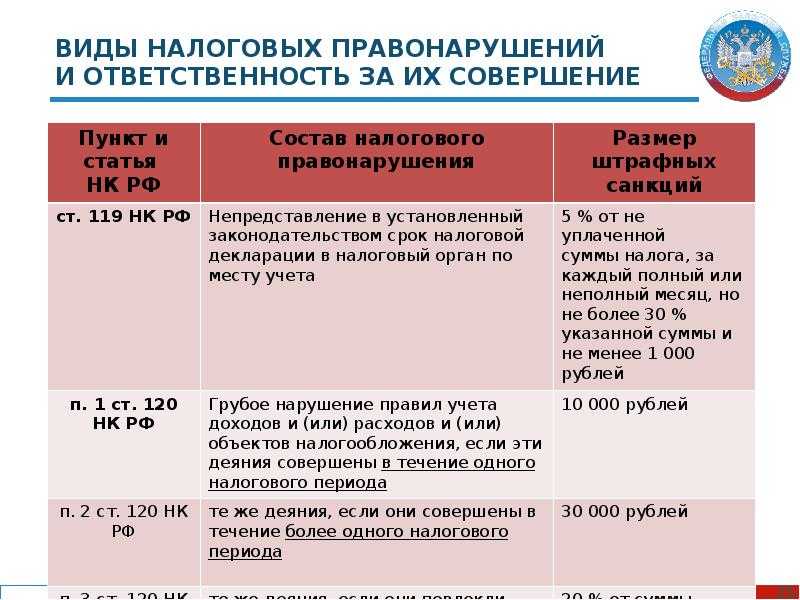

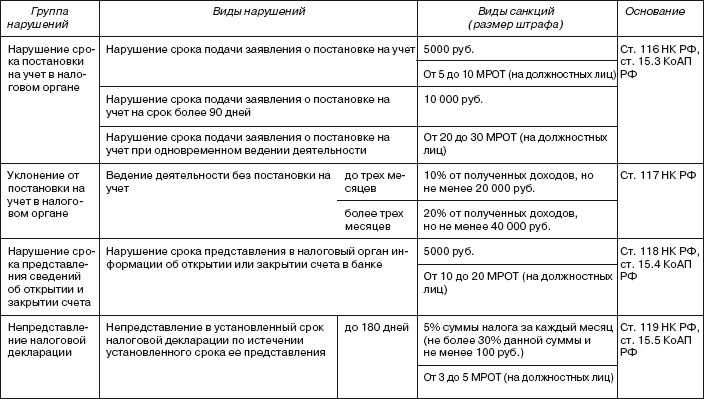

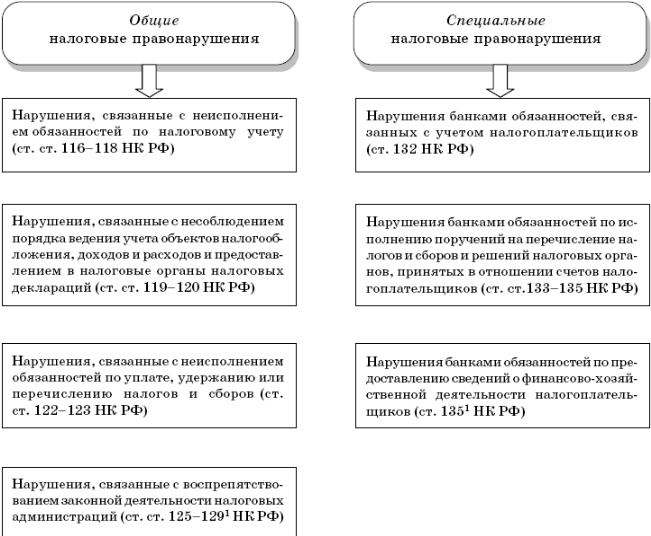

Основные нарушения закреплены в статьях 116 – 126 НК РФ.

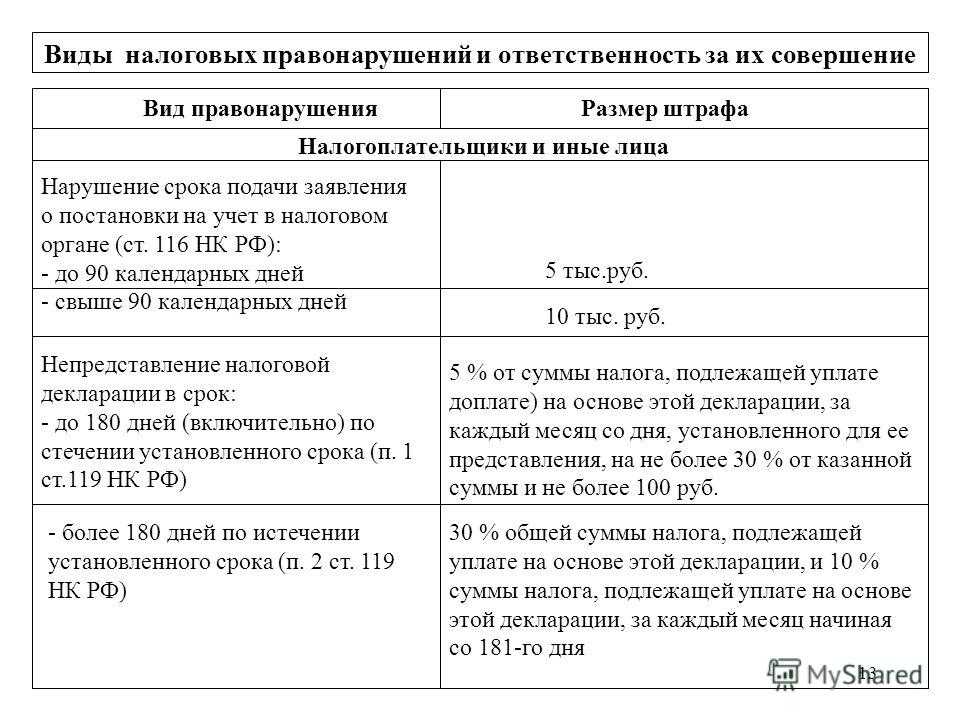

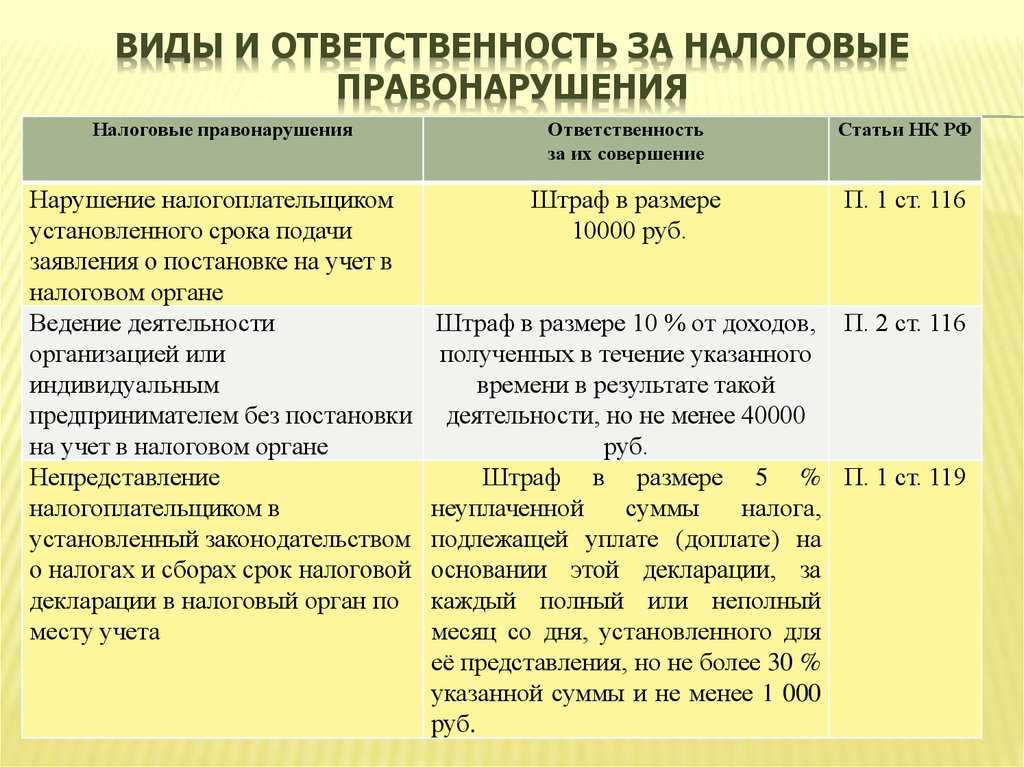

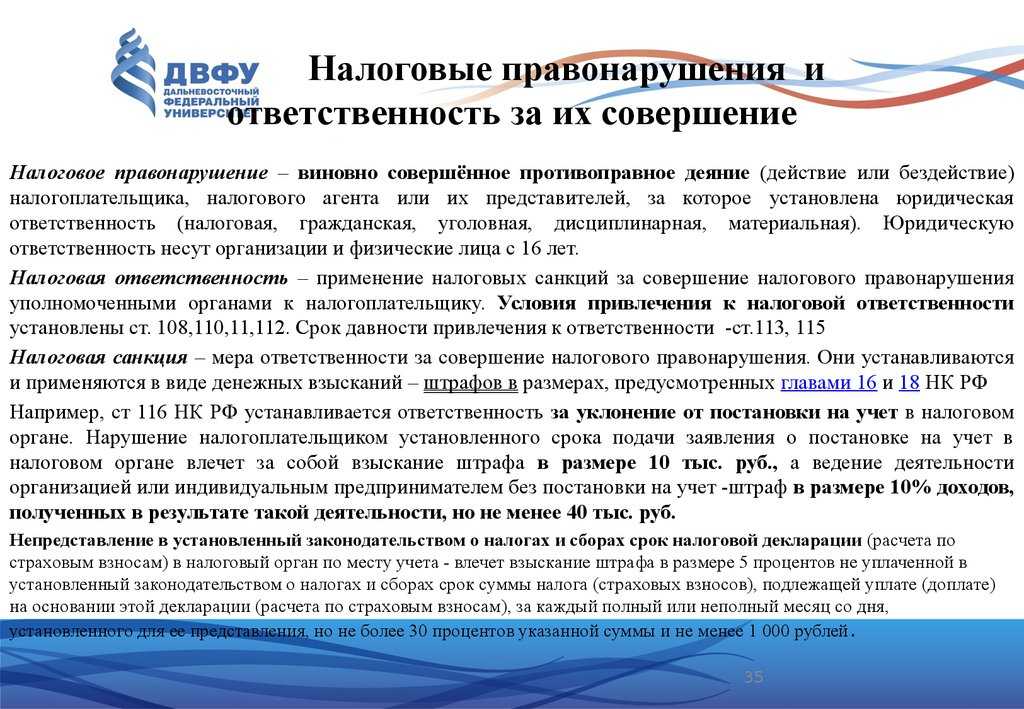

- Статья 116 НК РФ говорит об ответственности за нарушение сроков при подаче заявления для государственной регистрации.

- Если налоговая декларация не была предоставлена в налоговый орган, то в статье 119 НК РФ предусмотрена за это ответственность.

- Статья 119.1 регулирует подачу декларации в электронном виде.

- Если компания или предприниматель допускает серьезные нарушения в отражении доходов, расходов или объектов налогообложения, то ответственность за такие нарушения нужно искать в статье 120 НК РФ.

- Занижение налоговой базы и, как следствие, неуплата налога, регулируется в статье 122 НК РФ.

- Ответственность налоговых агентов по неперечислению налогов в бюджет закреплена в статье 123 НК РФ.

- Если по требованию налоговой инспекции компания не предоставила документы или иные данные, то ответственность наступит в соответствии со статьей 126 НК РФ

Понятие налогового правонарушения

Нарушение действующего законодательства об установленных налогах и сборах является основной долей экономических преступлений в Российской Федерации.

Неполная уплата, либо же неуплата налогов и обязательных платежей субъектами налоговых правоотношений ведет к непополнению бюджета, а также снижению выделения денежных средств для социальных нужд, что, подрывает экономическую безопасность страны.

В связи с тем, что отношения в сфере экономики быстро меняются, применение законодательства о налогах и сборах не всегда реагирует своевременно, в связи с чем отсутствуют приоритеты развития законодательства в данной сфере. Однако следует отметить, что накоплен достаточно обширный опыт борьбы с налоговыми правонарушениями, что в условиях непростой экономической ситуации очень необходимо.

Основной причиной совершения налоговых правонарушений можно назвать изъяны механизмов юридической ответственности в области налогообложения. В связи с эти исследование проблемных моментов, а также выделение путей их разрешения на современном этапе в области налогового права являются актуальными и приоритетными.

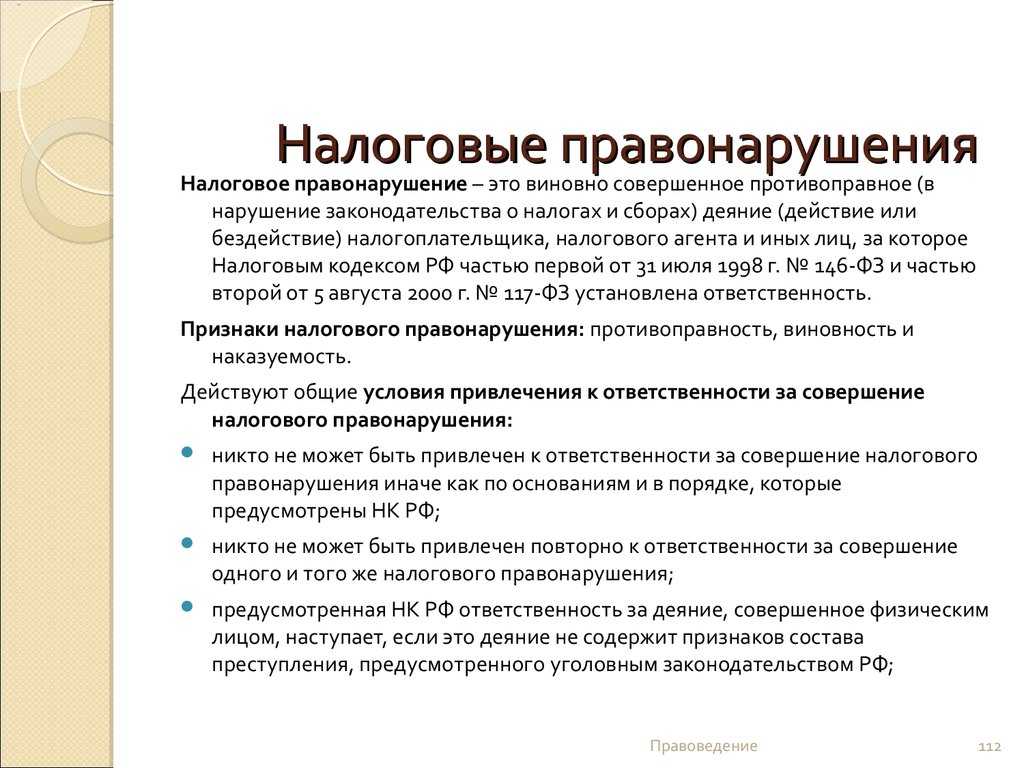

Налоговый кодекс РФ в статье 106 дает легальное определение налогового правонарушения.

Определение 1

Налоговое правонарушение – это виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового агента, а также иных лиц, за которое установлена ответственность.

Таким образом, в законодательстве в самом определении налогового правонарушения установлена возможность его совершения двумя путями: действием и бездействием.

Следовательно, объективная сторона многих налоговых правонарушений предполагает, как действие, так и бездействие.

На основании статей 119 и 119.1 Налогового кодекса РФ возможно нарушить установленный порядок предоставления налоговой декларации путем бездействия – не предоставить в установленные сроки декларацию вовсе, но и возможно совершение путем действия – декларация может быть представлена с нарушением установленного способа предоставления, а также неверных расчетов в декларации.

Однако в случае совершения налогового правонарушения путем бездействия наступление юридической ответственности возможно лишь тогда, когда на субъект налогового правоотношения была возложена обязанность действовать в определенной ситуации четко указанным способом.

Из приведенного определения можно отметить, что общими признаками, которые характерны для всех видов правонарушений, присущи так же и для налоговых правонарушений.

Общие положения об ответственности за совершение налоговых правонарушений

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом РФ установлена ответственность (ст.106 НК РФ). Анализ приведенного определения позволяет выделить три квалифицирующих признака налогового правонарушения, а именно: противоправность действий (бездействия) лица, наличие вины лица в совершении налогового правонарушения и ответственность за совершение противоправных действий (бездействия), установленная НК РФ. Рассмотрим эти признаки.

Применительно к налоговым правоотношениям противоправность деяния означает, что действия (бездействие) лица нарушают конкретные правовые нормы, предусмотренные актами законодательства о налогах и сборах, т.е. теми актами, о которых говорится в ст.1 НК РФ. Например, противоправность будет иметь место, если налогоплательщик необоснованно применит налоговую льготу по НДС, предусмотренную ст.149 НК РФ. В то же время в том случае, когда действия налогоплательщика будут противоречить иному правовому акту, например приказу (инструкции, указанию) МНС России (или другого участника налоговых правоотношений), говорить о противоправности деяния нельзя. Это объясняется тем, что приказы, инструкции и методические указания по вопросам, связанным с налогообложением и взиманием сборов, к числу актов законодательства о налогах и сборах не относятся (п.2 ст.4 НК РФ).

Второй признак налогового правонарушения — наличие вины лица в его совершении. При отсутствии вины лица совершенное им деяние перестает отвечать признакам налогового правонарушения, что автоматически исключает возможность привлечения лица к налоговой ответственности (ст.109 НК РФ)

Существуют две формы вины лица в совершении налогового правонарушения — умысел и неосторожность. Наличие в действиях лица умысла характеризуется тем, что лицо, совершившее правонарушение, осознавало противоправный характер своих действий (бездействия) и желало либо сознательно допускало наступление вредных последствий таких действий (бездействия)

Правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредный характер последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать.

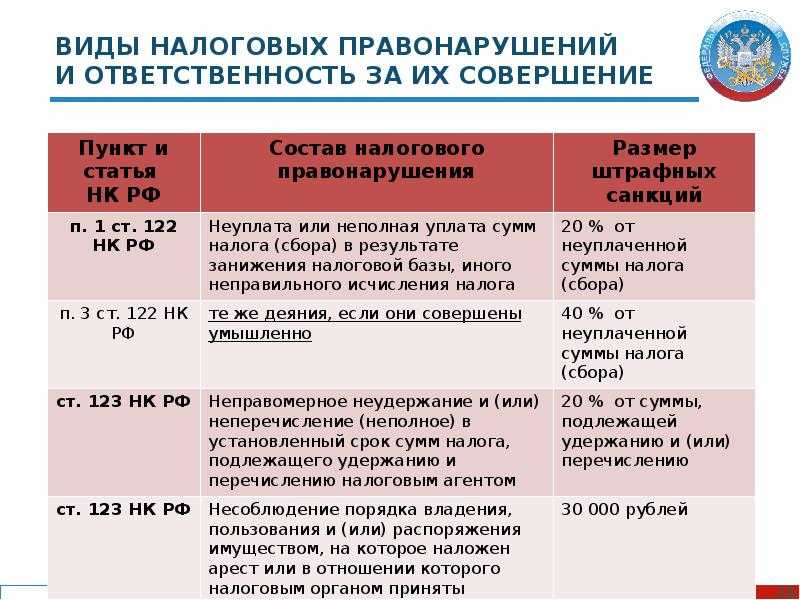

Вина в форме умысла в качестве квалифицирующего признака предусмотрена лишь в составе одного налогового правонарушения. В частности, п.3 ст.122 НК РФ установлено, что неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), совершенная умышленно, влечет взыскание санкций в размере 40% от неуплаченных сумм налога

А за аналогичные действия, но совершенные по неосторожности, штраф взыскивается в размере 20%

При определении вины как квалифицирующего признака налогового правонарушения следует помнить, что ее наличие в действиях организации — налогоплательщика определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения (ст.110 НК РФ).

Административная ответственность за налоговые правонарушения

Описание налоговых правонарушений и ответственности за их совершение содержится в статьях, содержащихся в гл. 15 КоАП РФ. При этом к административной ответственности, в соответствии с примечанием к ст. 15.3 КоАП РФ, могут быть привлечены только должностные лица, которые нарушили закон в результате неисполнения или ненадлежащего исполнения своих служебных обязанностей. Физлица (в том числе имеющие статус ИП) к административной ответственности за налоговые правонарушения по ст. 15.4–15.9 и 15.11 КоАП РФ не привлекаются.

К числу наиболее часто совершаемых правонарушений, за которые законом предусмотрена административная ответственность, относятся:

- Несоблюдение сроков сдачи отчетности (ст. 15.5 КоАП РФ). За это ответственному лицу придется заплатить в бюджет государства от 300 до 500 руб. (в некоторых случаях вместо штрафа может быть вынесено предупреждение).

- Непредставление в ФНС документов, необходимых для осуществления контроля (ст. 15.6 КоАП РФ). В этом случае законному представителю организации придется заплатить от 300 до 500 руб., должностному лицу госоргана — от 500 до 1 тыс. руб.

- Ненадлежащее ведение бухучета (ст. 15.11 КоАП РФ). За такое нарушение на ответственное лицо налагается штраф в размере от 5 до 10 тыс. руб. Такое же нарушение, совершенное повторно, наказывается денежным взысканием в размере от 10 до 20 тыс. руб. или лишением права на осуществление трудовой деятельности в занимаемой должности на срок от 1 года до 2 лет.

Умышленные и непреднамеренные нарушения налогового законодательства

При выявлении налогового нарушения контролирующие органы в первую очередь должны определить было ли оно совершено умышленно или непреднамеренно. От этого, в том числе, зависит степень ответственности.

Сама по себе организация не может быть виновна в нарушении. Все действия совершаются людьми – либо ответственными лицами, либо представителями компании. Например, когда директор и бухгалтер компании осознанно занижают сумму налога к уплате – это умысел. Должностные лица заранее знают, что нарушают закон, но в целях призрачной экономии средств, скрывают доходы или неправомерно завышают долю вычетов.

В том случае, когда правонарушение совершилось вследствие неосознанных действий, то это нарушение, совершенное по неосторожности. Например, был сбой в программе, бухгалтер невнимательно перепроверила документы за период, а после сдачи отчетности оказалось, что некоторые суммы «потерялись» и налоговая база оказалась заниженной

Мера ответственность избирается, в том числе, и в зависимости от наличия умысла при совершении налогового нарушения.

Лица, которые несут ответственность за налоговые правонарушения

Ответственность за совершение налоговых правонарушений несут не только организации, но и физлица, причем последние не привлекаются к ответственности в том случае, если в момент нарушения закона они не достигли 16-летия.

Санкции к нарушителю, в соответствии со ст

107 НК РФ, применяются вне зависимости от того, умышленно было совершено правонарушение или по неосторожности. Однако при этом очевидно, что наказание за умышленное несоблюдение требований законодателя будет более жестким, чем за нарушение, совершенное случайно

Условия, которые должны выполняться при вынесении решения о применении санкций к гражданину или организации определяет ст. 108 НК РФ:

- Привлечь нарушителя к ответственности можно только в том порядке, который определен законом.

- Повторное привлечение лица к ответственности за одно и то же нарушение не допускается.

Ответственность по ст. 198 и 199 УК РФ

Если размер ущерба является крупным, нарушителю придется заплатить штраф в размере от 100 до 300 тыс. руб. В качестве альтернативы суд может вынести решение о взыскании средств, заработанных виновником за время от года до 2 лет, или приговорить его к принудительным работам (не более чем на год). В качестве крайней меры суд может лишить свободы на срок до года.

За уклонение, размер которого является особо крупным, нарушителя могут оштрафовать на сумму от 200 тыс. до 0,5 млн руб. или эквивалент его дохода за период от полутора до 3 лет. Кроме того, суд может привлечь виновного к принудительным работам продолжительностью до 3 лет или лишить свободы на такой же срок.

В ст. 199 УК РФ устанавливается ответственность за аналогичное нарушение закона, совершенное организацией. Санкция для руководителя в этом случае более жесткая: за ущерб в крупном размере нарушителя оштрафуют на сумму от 100 тыс. до 0,5 млн руб. или лишат дохода за период от года до 2 лет. Кроме того, суд может принять решение о его привлечении к принудительным работам (не более чем на 2 года), арестовать его (до полугода) или лишить свободы на срок до 2 лет.

Особо крупный размер ущерба наказывается штрафом в размере заработка за период от года до 3 лет или в виде фиксированной суммы от 200 до 500 тыс. руб. Также суд может вменить осужденному выполнение принудительных работ сроком до 5 лет или лишить его свободы на срок до 6 лет.

Защита по налоговым преступлениям

Угроза привлечения к ответственности за налоговые преступления существует для всех без исключения предпринимателей, ведь никогда не знаешь, как может быть трактовано то или иное нарушение в налоговой сфере: вполне вероятно, что фискальные органы усмотрят в нем признаки преступления

Потому очень важно позаботиться о грамотной защите в ситуациях, если угрожает подобная ответственность. Предоставить защиту может опытный адвокат по налоговым преступлениям, который, среди прочего, обеспечивает следующие действия:

- изучение сведений, которые есть у следствия, с целью установления их актуальности, соответствия действительности и т. д. На основании полученных сведений, а также информации от обвиняемого формируется дальнейшая стратегия действий, согласовываются шаги по защите интересов клиента;

- поиск обстоятельств, которые позволили бы избежать привлечения к уголовной ответственности или смягчения меры наказания – например, доказательства отсутствия вины подозреваемого, пропуск срока давности по налоговым преступлениям, нарушения процедуры следователями, что ставит под сомнение собранные ими улики и т. д.;

- представление интересов клиента в суде, а также сопровождение его во время следственных мероприятий – участие адвоката в допросах, следственных экспериментах и заседаниях суда позволяет существенно снизить вероятность нарушения прав подозреваемого и положительно влияет на конечный вердикт по делу.

Если защитой предпринимателя в деле о налоговых преступлениях занимается профессиональный и опытный адвокат, с большой вероятностью удастся минимизировать возможные санкции или вообще избежать их.

Заключение

За преступления в налоговой сфере предусмотрены серьезные виды ответственности, включая крупные штрафы, ограничение свободы, принудительные работы и т. д. Потому лучше строго соблюдать налоговое законодательство, а если столкнетесь с обвинениями в подобных действиях, сразу же заручиться поддержкой грамотного адвоката.

Основания для прекращения преследования по уголовному делу

Примечания к статьям 198, 199 УК РФ устанавливают, что лицо, впервые совершившее преступное уклонение от уплаты налогов и сборов в соответствии со статьями 198, 199, 199.1, 199.3, 199.4 УК РФ (ст.199.2 УК РФ не входит в этот список!), освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки, пеней и штрафа в размере, определяемом в соответствии с НК РФ.

Кроме того, УПК РФ также содержит статью 28.1, предусматривающую право суда, а также следователя с согласия руководителя следственного органа, прекратить уголовное дело по статьям 198-199.1,199.3, 199.4 УК РФ в случае возмещения причиненного вреда. Поскольку законы не говорят о стадии, на которой лицо имеет право возместить ущерб и избежать уголовной ответственности, поэтому фактически это возможно до удаления суда в совещательную комнату.

Что касается сокрытия денежных средств либо имущества, за счет которых должно производится взыскание налогов (ст. 199.2 УК РФ), то лица, впервые совершившие такое экономическое преступление, могут быть освобождены от уголовной ответственности, но только при условии, что полностью возместят ущерб от преступления и дополнительно уплатят в бюджет двукратный размер этого самого ущерба (ст. 76.1 УК РФ).

Характеристика налоговых правонарушений

Согласно ст. 106 НК РФ налоговым правонарушением признается совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом РФ установлена ответственность.

Данное определение содержит следующую совокупность наиболее важньж юридических признаков налогового правонарушения.

Противоправность деяния

Налоговое правонарушение представляет собой деяние, нарушающее нормы законодательства о налогах и сборах. Противоправность является юридической формой (выражением) материальной характеристики общественного свойства налогового правонарушения. Налоговым правонарушением считается только деяние, предусмотренное законодательством о налогах и сборах. Следовательно, деяния, содержащие признаки составов правонарушений, перечисленные в главах 16 и 18 НК РФ, но не нарушающие законодательство о налогах и сборах, не могут относиться к налоговым правонарушениям.

Противоправное деяние может совершаться в форме действия (например, воспрепятствование доступу сотрудников налоговых органов на территорию налогоплательщика; отказ предоставить налоговым органам необходимые сведения и т.д.) или бездействия (например, непредставление в налоговые органы отчетности; неуплата налогоплательщиком причитающейся суммы налога; неперечисление банком в бюджет соответствующих налоговых платежей по поручениям своих клиентов; неудержание налоговым агентом суммы налога на доходы физических лиц и т.д.).

Виновность

Налоговое правонарушение совершается виновно (умышленно или по неосторожности). Виновность означает предусмотренное Налоговым кодексом РФ психическое отношение лица в форме умысла или неосторожности к совершаемому деянию и его последствиям

Форма вины является обязательным признаком налогового правонарушения, поскольку тот или иной ее вид всегда содержится в нормах НК РФ, определяющих составы правонарушений, и большинство составов налоговых правонарушений, установленных в нем, предполагает наличие неосторожной формы вины.

Относительно налоговых правонарушений волевые признаки виновного психического отношения выражаются в желании наступления, в сознательном допущении, в расчете на предотвращение последствий. При отсутствии у правонарушителя волеизъявления на совершение налогового правонарушения, он несет ответственность за неиспользование своих способностей для предотвращения вредных последствий;

Наказуемость деяния

Совершение налогового правонарушения влечет для нарушителя негативные последствия в виде налоговых санкций. Наказуемость является формальным признаком налогового правонарушения, поскольку налоговым правонарушением признается совершенное противоправное деяние фискально обязанных лиц, ответственность за которое предусмотрена Налоговым кодексом РФ. Установление ответственности за налоговые правонарушения только Кодексом является императивной нормой, и, таким образом, никакие иные нормативные правовые акты не могут содержать положений, относящихся к налоговой ответственности.

Сущность наказуемости как формального признака налогового правонарушения заключается в угрозе применения наказания к виновным лицам при нарушении ими запрета совершать какие-либо деяния либо не совершать действия, юридические признаки которых закреплены в главах 16 и 18 НК РФ.

Определение уполномоченными органами в поведении лица, привлекаемого к ответственности, всех юридических признаков налогового правонарушения дает основания для квалификации совершенного им деяния в качестве налогового правонарушения и применения соответствующих мер воздействия.

Налоговое правонарушение является фактическим правовым основанием юридической ответственности и в силу этого характеризуется совокупностью объективных и субъективных признаков, образующих состав налогового правонарушения, который представляет собой это установленные нормами налогового права признаки (элементы), совокупность которых позволяет считать противоправное деяние налоговым правонарушением.

Виды ответственности за налоговые правонарушения

Разделение противоправных деяний на разные категории и применение к ним разных видов ответственности обусловлено их разнообразным характером и различным размером ущерба, который влечет за собой их совершение. Именно поэтому помимо налоговой ответственности за налоговые правонарушения может возникать административная и уголовная.

К любому из перечисленных видов ответственности нарушитель может быть привлечен только в судебном порядке, причем вид судебной инстанции, в которую обращается налоговый орган, зависит от того, к какой категории относится налогоплательщик.

Так, иск подается:

- в арбитражный суд, если нарушитель имеет статус ИП или является организацией;

- в суд общей юрисдикции, если закон был нарушен физлицом, не являющимся предпринимателем.

Признаки налогового нарушения

Довольно часто в Налоговом кодексе в различных контекстах встречается словосочетание «деяние, содержащее признаки налогового правонарушения»

Знать эти признаки важно для полного понимания налогового законодательства

Исходя из характеристики, данной в ст. 106 НК РФ, можно назвать следующие определительные черты нарушения в сфере налогообложения:

- несоблюдение налогового законодательства;

- наличие виновной составляющей в совершенном нарушении;

- наличие в налоговом законодательстве санкции за совершенное деяние.

К субъективным и объективным признакам налогового правонарушения относятся:

Субъект (организация, ИП или гражданин) из числа поименованных в гл. 16 и 18 НК РФ.

Субъективная сторона деяния

Это внутреннее отношение субъекта к совершенному нарушению (умысел или неосторожность).

Объект. Это отношение в сфере налогообложения, которое охраняется законодательно.

Объективная сторона

Это совокупность признаков противоправности деяний:

- обязательные признаки (совершенное действие и его итог);

- факультативные признаки (окружающая обстановка и другие сопутствующие совершению нарушения обстоятельства).

***

Итак, налоговые правонарушения НК РФ описывает в гл. 16 довольно четко. Это противоправные умышленные или неосторожные деяния, которые выражаются в нарушении требований налогового законодательства.