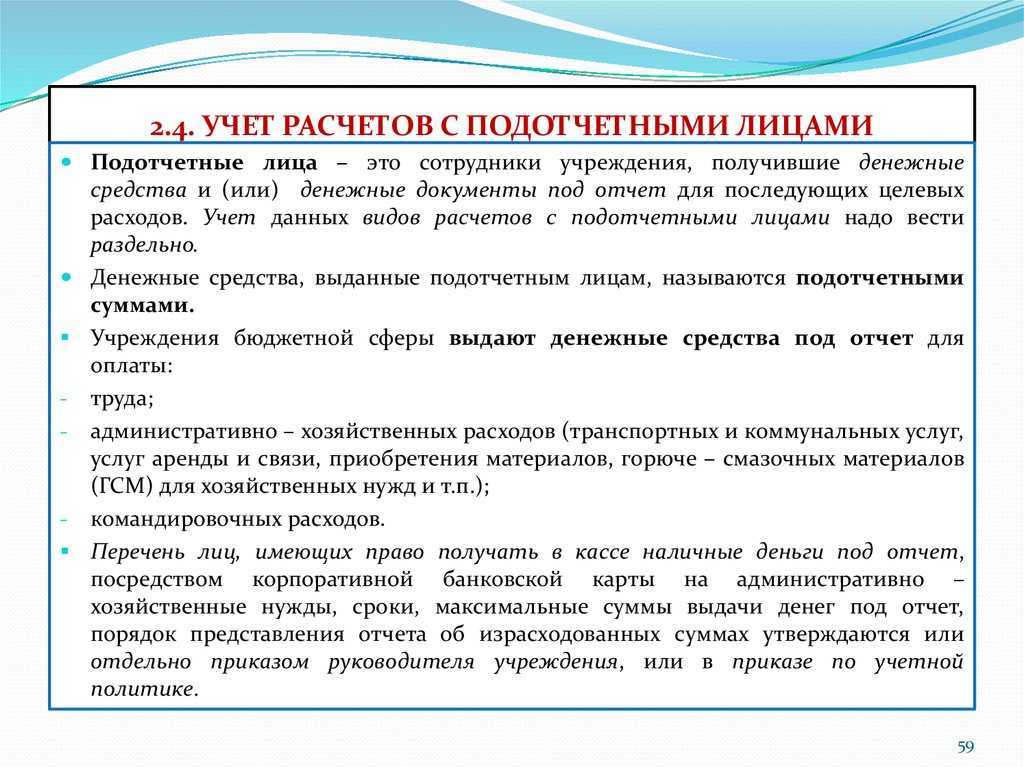

Документальное подтверждение покупок

Помимо платежных документов, к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), работы или услуги, то факт их поступления (как и любой другой факт хозяйственной жизни) должен быть подтвержден первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Этот документ должен поступить от поставщика.

Если такого документа нет, то составьте его сами (например, при поступлении материалов без документов оформите акт в произвольной форме или по форме № М-7 (постановление Госкомстата России от 30 октября 1997 г. № 71а)). При этом следует иметь в виду, что документ, составленный в произвольной форме, должен содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)?

Ответ: да, можно.

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см., например, постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004).

Например, при поступлении материалов можно составить акт о приемке материалов по форме, утвержденной руководителем организации, например, по форме № М-7 (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление Госкомстата России от 30 октября 1997 г. № 71а).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н).

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только товарный чек (без кассового чека)? Сотрудник купил материалы у организации на ЕНВД.

Ответ: да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

– наименование, порядковый номер и дату выдачи документа;

– наименование организации (Ф. И. О. предпринимателя), ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты;

– должность, фамилию и инициалы продавца, его личную подпись.

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

Такие разъяснения содержатся в письмах Минфина России от 19 января 2010 г. № 03-03-06/4/2, от 11 ноября 2009 г. № 03-01-15/10-499, от 22 октября 2009 г. № 03-01-15/9-470.

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Не скучно правда? Нужно еще перезаполнить и перепровести документ «Регистрация оплаты от покупателей для НДС» за тот же период. Теперь мы добились правильного сальдо по регистру «НДС расчеты с покупателями» и правильного оборота. Замечу, что правильный оборот (именно оборот) по регистру «НДС расчеты с покупателями» совсем не обязательно совпадает с оборотами по бухгалтерским регистрам. Например в нашем случае, он отличается на 8000 руб. все из-за того же документа «Платежный ордер на списание денежных средств». Но сальдо должно совпадать. А в большинстве случаев будут совпадать и обороты регистра «НДС расчеты с покупателями» и бухгалтерских регистров, в которых отражаются расчеты с покупателями.

И вот теперь, исправив предыдущий период, можно вновь вернуться к текущему периоду. Перезаполнить и перепровести документ «Регистрация оплаты от покупателей для НДС» уже в текущем периоде, убедиться в том что содержание регистра «НДС расчеты с покупателями» (см. Рис.8) соответствует анализу субконто по контрагенту, затем перезаполнить и перепровести документ «Формирование записей книги покупок». И получим наконец правильные суммы по вычету НДС с авансов, полученных от покупателей и зачтенных (см. Рис.9).

Рис.8 Отчет по регистру «НДС расчеты с покупателями» после исправлений.

Рис.9 Анализ субконто по контрагенту после всех исправлений.

Конечно и содержание регистра «НДС с авансов» теперь правильное (см. Рис.10). Правильное и содержание регистра «НДС покупки», предназначенного для хранения информации о суммах НДС для формирования книги покупок и заполнения декларации по НДС, а значит будет верно заполнен отчет «Книга покупок».

Рис.10 Отчет по регистру «НДС с авансов» после исправлений.

Список всех статей из цикла «1С: Бухгалтерия 8. Ошибки в учете НДС»:

Успехов Вам, коллеги.

Борис Балясников, март 2010г.

Ввод остатков по счетам раздела «Расчеты»

Субсчет 76.55 «Прочие расчеты с разными дебиторами и кредиторами (в валюте)».

Субсчет предназначен для обобщения информации о прочих расчетах и иностранных валютах, не выделенных на отдельные субсчета счета 76 «Расчеты с разными дебиторами и кредиторами».

По субсчету предусмотрен двухуровневый аналитический учет:

- по каждому дебитору и кредитору – субконто1, которому соответствует справочник «Контрагенты»;

- по отдельным основаниям расчетов – субконто2, которому соответствует справочник «Договоры».

Для ввода начальных данных по этому субсчету необходимо занести в справочник «Контрагенты» информацию обо всех дебиторах и кредиторах, а в справочник «Договоры» – информацию обо всех основаниях этих расчетов.

После этого документом «Ввести операцию вручную» введите ненулевые остатки по всем объектам аналитического учета:

Для дебетовых остатков:

Д76.55 /Элемент справочника «Контрагенты/ /Элемент справочника «Договоры» / К00 «Сумма».

Для кредитовых остатков:

Д00 К76.55 /Элемент справочника «Контрагенты/ /Элемент справочника «Договоры»/ «Сумма».

…где «Сумма» – сумма прочих расчетов в иностранных валютах.

Обратим внимание на то, что для субсчета 76.55 предусмотрен валютный учет. Для автоматического перевода валюты в рубли при формировании проводок по этим счетам, надо настроить справочник «Валюты» на дату начала ведения учета в программе

Субсчет 76.АВ «НДС по авансам и предоплатам»

Субсчет 76.АВ «НДС по авансам и предоплатам».

Субсчет 76.АВ предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость с авансов и предоплат.

По субсчету предусмотрен двухуровневый аналитический учет:

- по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг – субконто1, которому соответствует справочник «Контрагенты»;

- выписанным на аванс счетам-фактурам – субконто2, которому соответствуют документы «Счет-фактура выданный».

Для ввода начальных данных по этому субсчету необходимо занести в справочник «Контрагенты» информацию по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг.

После этого по каждому оставшемуся на начало работы в программе авансу создать документы «Счет-фактура выданный».

Для этого нужно сделать следующее.

Для ввода счет-фактуры на аванс, поступивший от покупателя, выберите пункт «Счет-фактура выданный» из подменю «Счета-фактуры» меню «Документы» главного меню программы.

На экране откроется меню «счета-фактуры выданного» покупателю.

В верхней части экрана три закладки: «Шапка», «Табличная часть», «Корр. счет и номер ГТД».

При вводе по умолчанию открывается меню закладки «Шапка».

Характеристика

Информационное содержание счета определяет данный счет как регистр материального учета денежных средств. Приказ «Об учетной политике предприятия» регламентирует особенности ведения счета 71 – по активной или пассивной стороне.

- Сальдо кредитовое. Эпизодичное использование подотчета небольшого объема на предприятиях со скромными оборотами позволяет оплачивать расходы после их свершения.

- Сальдо дебетовое. Руководство избирает политику предварительной выдачи денег. Авансирование — наиболее удобный вариант для предприятий, где практикуются частые, длительные командировки или постоянные масштабные закупки за наличный расчет.

По каждому подотчетнику на предприятии ведут развернутый аналитический учет в разрезе 71 счета. Если аналитический учет фиксирует конкретные обороты по каждому отдельному сотруднику, то благодаря синтетическому учету отражается общая сумма оборотов, остатки, характеризующие взаимоотношения между персоналом и организацией в области расходов производственного характера.

Кассовая дисциплина заключается в следующем:

- Командированные сотрудники отчитываются в день приезда, если это произошло в рабочее время. В других ситуациях для отчета законодательство отводит три рабочих дня – Указание Центрального Банка РФ №3210 от 11 марта 2014 года в пункте 6.3.

- Штатный персонал, находящийся на рабочем месте постоянно, должен отчитаться с момента получения денег по расходному ордеру из кассы или поступлению средств на карту.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Оборотно-сальдовая ведомость по счету 50

Оборотно-сальдовая ведомость по счёту 50 – это один из самых важных документов, который помогает отслеживать деятельность предприятия и анализировать его финансовое состояние.

Счёт 50 относится к группе счетов «Основные средства и нематериальные активы» и содержит информацию о движении средств, связанных с приобретением и продажей основных средств, а также их амортизацией и ремонтом.

Оборотно-сальдовая ведомость по счёту 50 представляет собой таблицу, в которой указываются все операции, связанные с этим счётом за определённый период. Она содержит информацию о начальных и конечных остатках, оборотах и сальдо счёта.

Таким образом, счет 50 “Касса” играет ключевую роль в бухгалтерском учете предприятия, отражая присутствие и движение наличных денежных средств и обеспечивая контроль за их использованием. Если всё ясно, то смело переходите к следующей статье на нашем сайте.

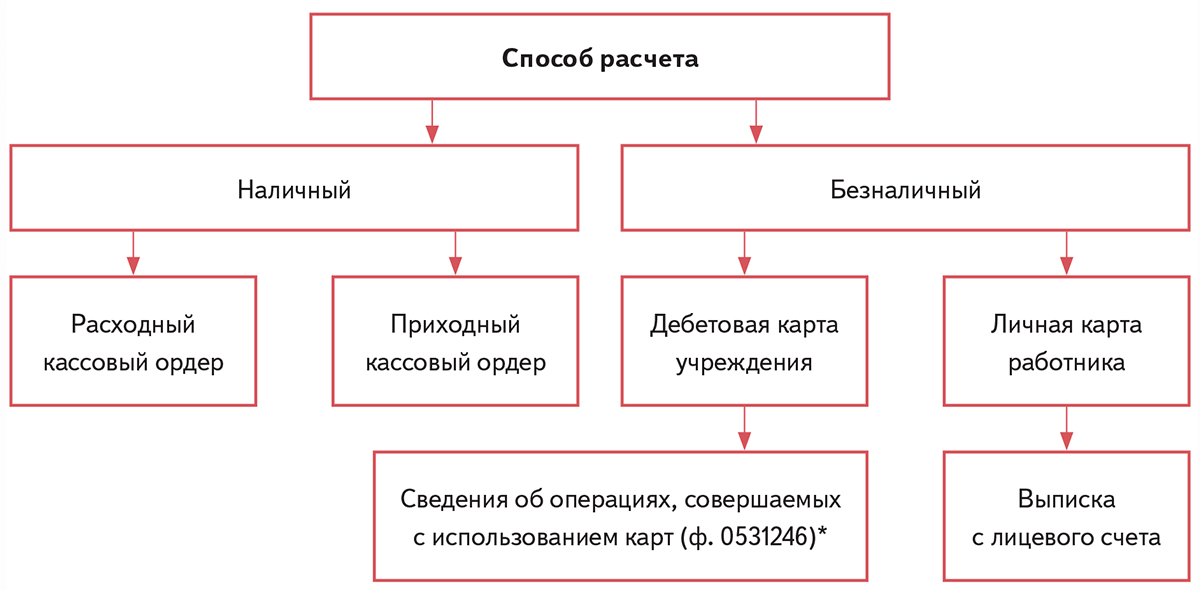

Бухучет подотчётных сумм

В бухучете подотчетные суммы фиксируются на дебете счета 71 и кредите счета 50. Выдавать средства можно как безналом, так и наличными. Первый способ удобен для перевода командировочных. Деньги можно перечислить на корпоративную банковскую карту. Оформлена она на ЮЛ. Нужно учесть, что при расчетах через карту банком взимается комиссия. Ее нужно учитывать при определении налога на прибыль на основании пункта 1 статьи 264 НК РФ.

В бухучете расчеты по корпоративным картам будут отражены этими проводками:

- ДТ55 КТ51, 52. Перечисление денег с расчетного на карточный счет.

- ДТ91 КТ55. Оплата комиссии банка.

Предоставление карты сотруднику компании будет фиксироваться в качестве выдачи под отчет финансовых документов. Предполагаются эти проводки:

- ДТ71 КТ50, субсчет 3. Предоставление под отчет сотруднику расчетной карты по ее номинальной стоимости.

- ДТ71 КТ57. Получение наличных. Запись вносится на основании квитанций банкоматов.

- ДТ50, субсчет 3 КТ71. Возврат расчетной карточки по ее номинальной стоимости.

Со всех квитанций и чеков рекомендуется снимать ксерокопии. Связано это с тем, что чеки имеют свойство выцветать. Следовательно, с них нельзя будет получить никакой информации. Представительские траты нужно оформлять при помощи этих проводок:

- ДТ26 КТ71. Представительские траты.

- ДТ26 КТ71. Принятие к учету суточных.

- ДТ70 КТ68.01. Начисление НДФЛ на разницу между суточными.

- ДТ10 КТ60. Оприходование материалов.

- ДТ71 КТ50. Выдача перерасхода работникам.

Проводки выполняются на основании приказов, отчетов, квитанций и чеков.

Оформление Отчета о расходах подотчетного лица (ф. 0504520) по денежным документам

С 2022 года для учета расчетов с подотчетными лицами применяется первичный учетный документ Отчет о расходах подотчетного лица (ф. 0504520). Форма Отчета о расходах подотчетного лица (ф. 0504520) и методические указания по его оформлению и применению утверждены приказом Минфина России от 15.06.2020 № 103н.

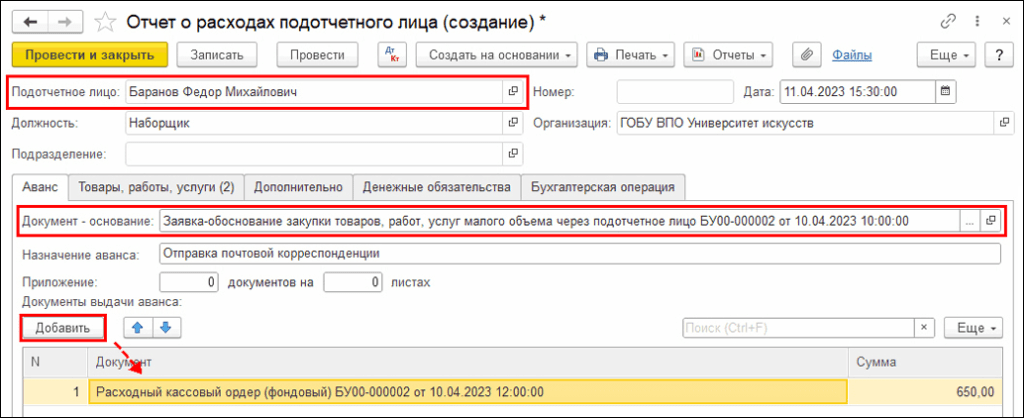

Для отражения произведенных расходов подотчетным лицом в БГУ 2 следует воспользоваться документом Отчет о расходах подотчетного лица (раздел Денежные средства — Расчеты с подотчетными лицами), рис. 3.

Рис. 3

Согласно методическим указаниям по оформлению и применению Отчета о расходах подотчетного лица (ф. 0504520), утв. Приказом № 103н, информация Отчета о расходах подотчетного лица (ф. 0504520) заполняется подотчетным лицом (уполномоченным лицом) на основании документа-основания, в соответствии с которым принято решение о выдаче денежных средств подотчетному лицу (аванс).

Документом-основанием, в соответствии с которым было принято решение о выдаче денежных средств (документов) подотчетному лицу, является Заявка-обоснование (ф. 0510521).

В созданном документе Отчет о расходах подотчетного лица в шапке следует выбрать Подотчетное лицо, предоставившее отчет, и на закладке Аванс указать документ-основание — ранее созданный документ Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

В табличной части Документы выдачи аванса закладки Аванс следует добавить документ Расходный кассовый ордер (фондовый), согласно которому подотчетному лицу были выданы денежные документы (рис. 3).

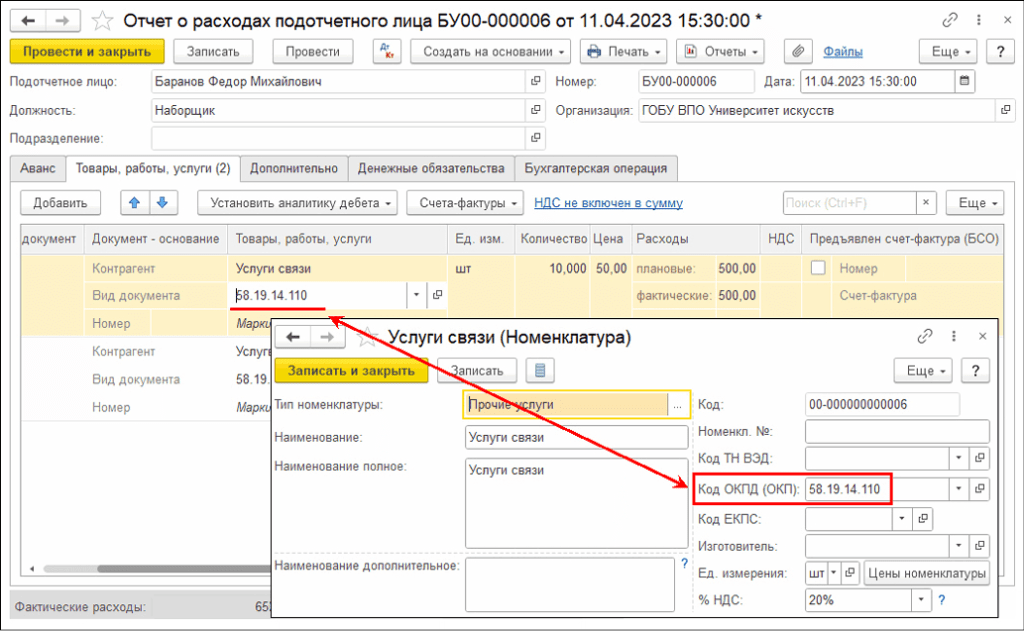

Закладка Товары, работы, услуги будет частично заполнена данными из документа Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (рис. 4).

Рис. 4

Далее в графе Товары, работы, услуги следует указать приобретенные за денежные документы товары, работы, услуги, например, номенклатуру «Почтовые услуги» или «Услуги связи».

При этом в справочнике Номенклатура по заполненной услуге должен быть заполнен реквизит Код ОКПД, соответствующий коду ОКПД, указанному в документе Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

Согласно методическим указаниям, утв. Приказом № 103н, корректировка показателей, отраженных в подразделе 1.2 «Отчет о расходах на закупку товаров, работ, услуг малого объема» Отчета о расходах подотчетного лица (ф. 0504520), допускается только в графах 9-11 (количество, цена за единицу, сумма), только в случае уменьшения показателей.

Для проверки идентичности товаров, работ, услуг, указанных в Заявке-обосновании (ф. 0510521) и Отчете о расходах подотчетного лица (ф. 0504520), в БГУ 2 производится сопоставление кода ОКПД товара (услуги, работы), указанного в документе Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо, с кодом ОКПД товара (услуги, работы) в документе Отчет о расходах подотчетного лица (см. рис. 4).

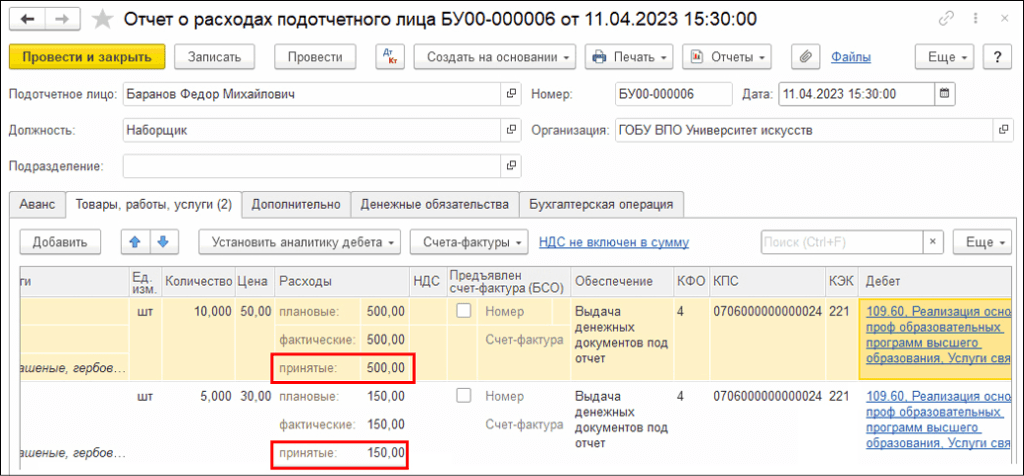

Затем на закладке Товары, работы, услуги в графе Расходы принятые следует указать суммовой эквивалент потраченных денежных документов, а в графе Дебет заполнить счета бухгалтерского учета для формирования проводок по расходам (см. рис. 5).

Рис. 5

На закладке Бухгалтерская операция будет автоматически подставлена типовая операция Расходы подотчетного лица.

При проведении документа будут сформированы бухгалтерские записи по расходам подотчетного лица:

Дебет КРБ 0.109.60.221 Кредит КРБ 0.208.21.667.

По кнопке Печать — 0504520 Отчет о расходах подотчетного лица можно сформировать печатную форму Отчет о расходах подотчетного лица (0504520).

https://buh.ru/articles/documents/168939/

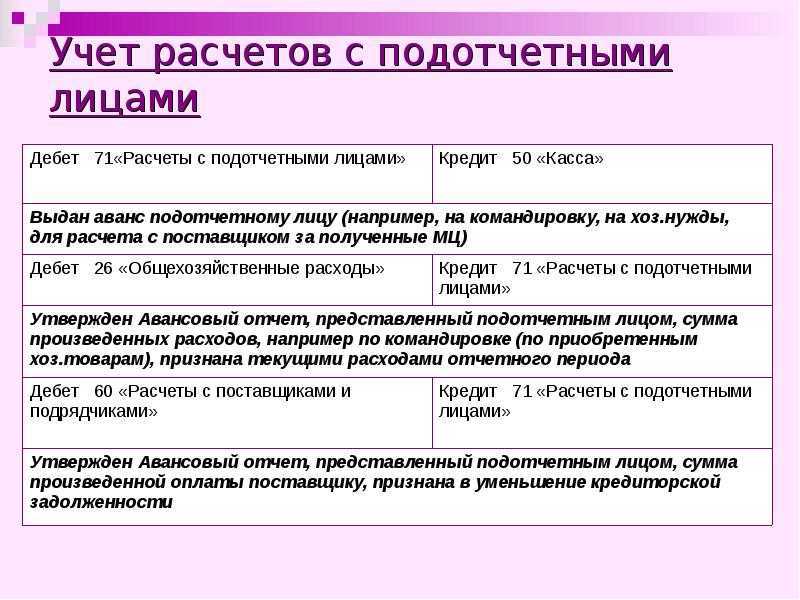

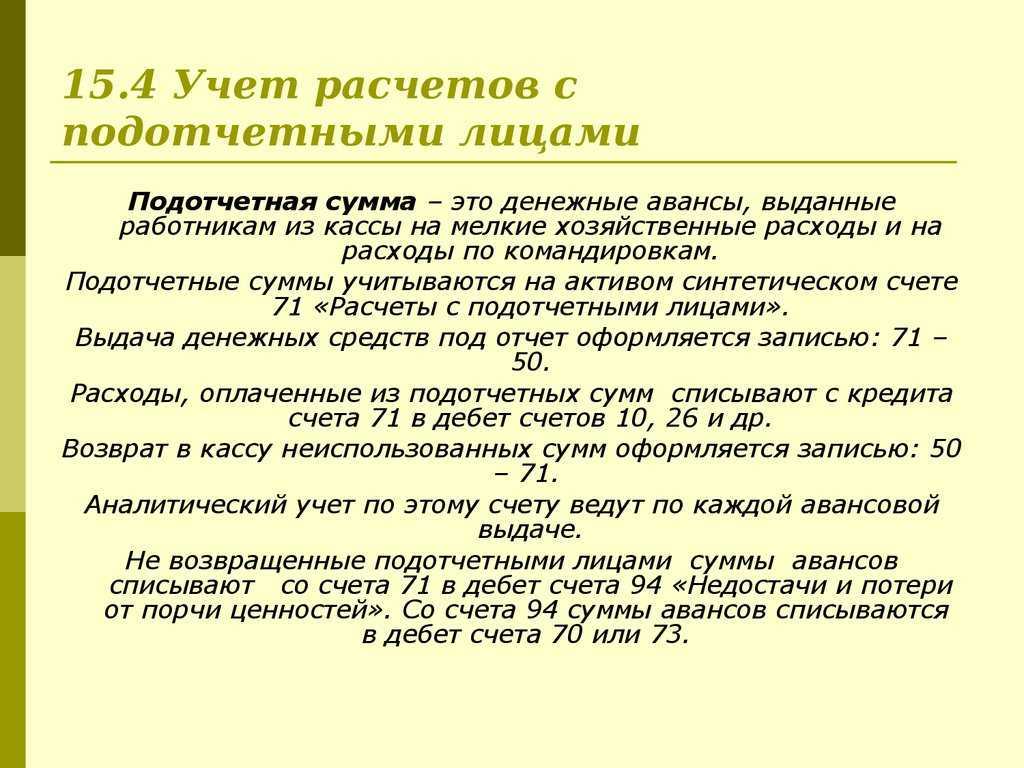

Бухгалтерский учет расчетов с подотчетными лицами

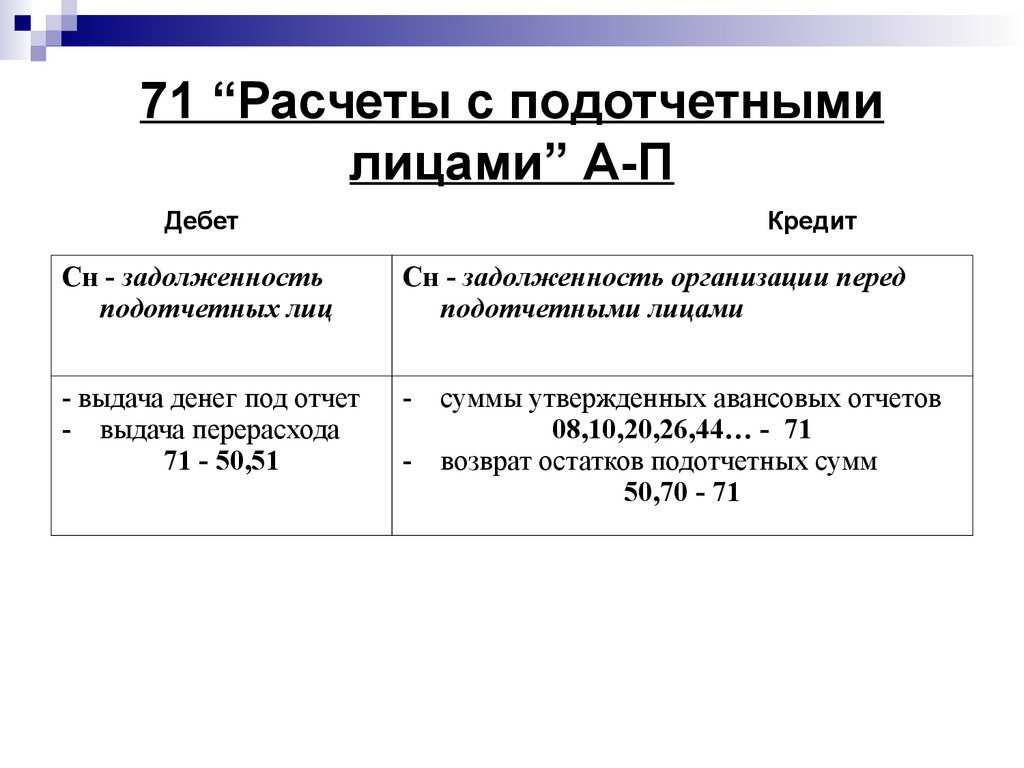

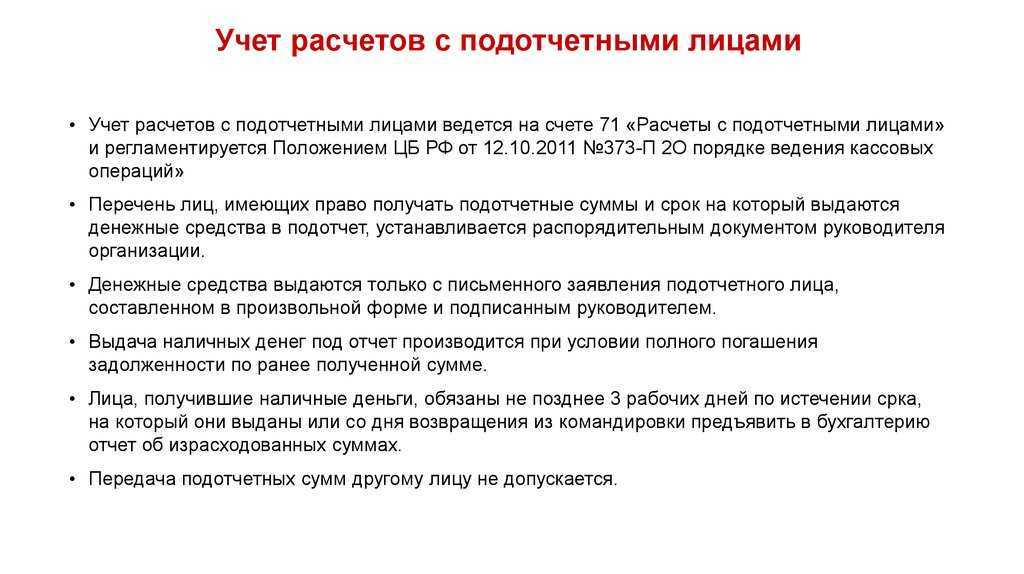

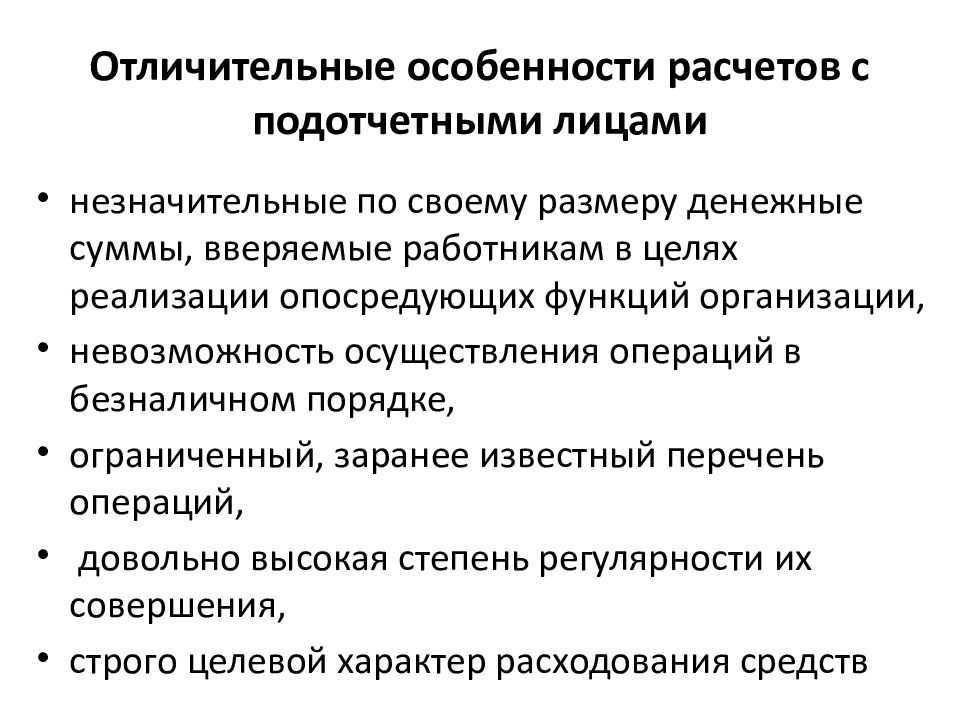

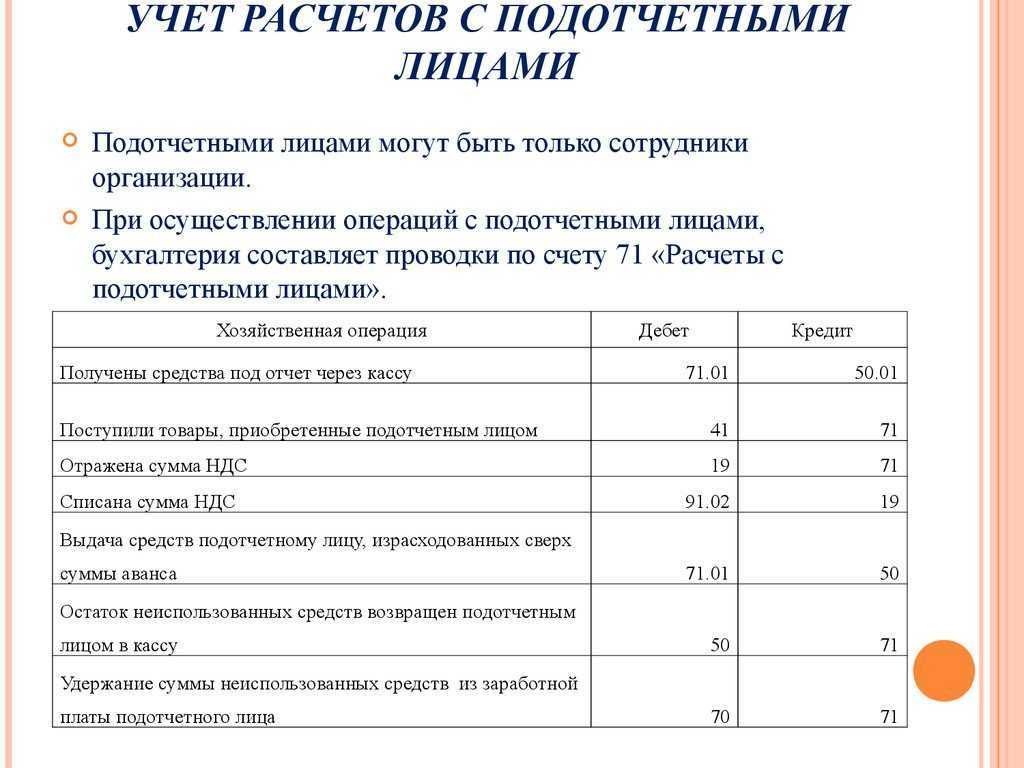

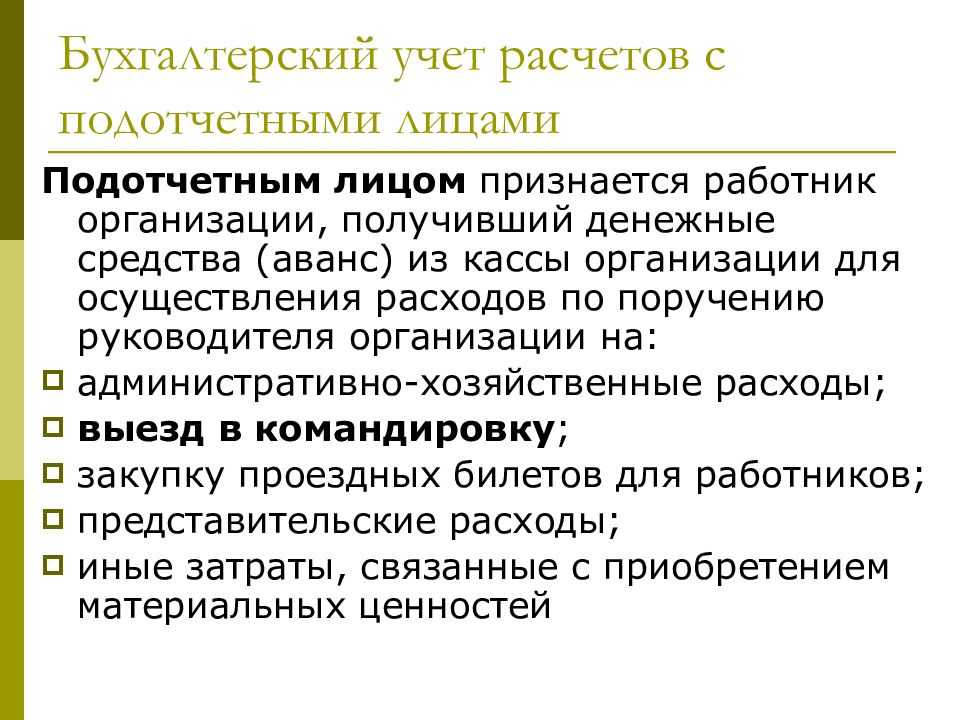

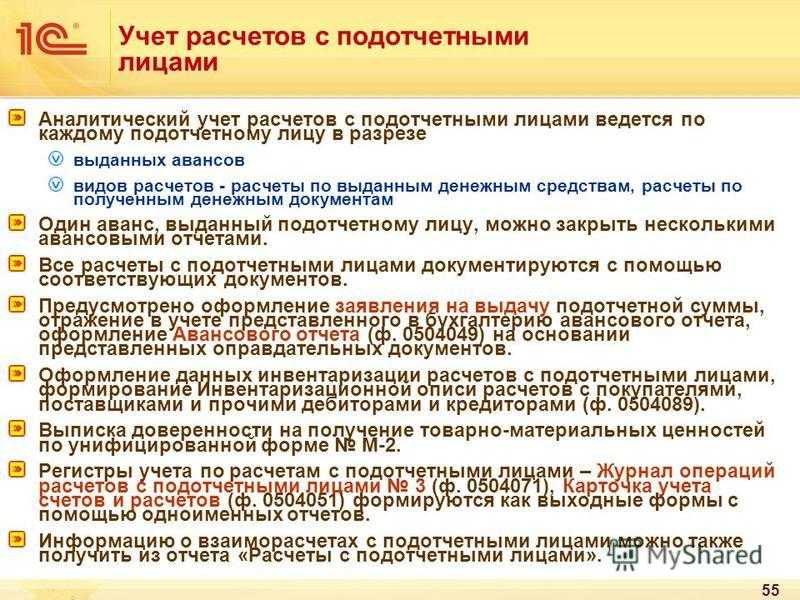

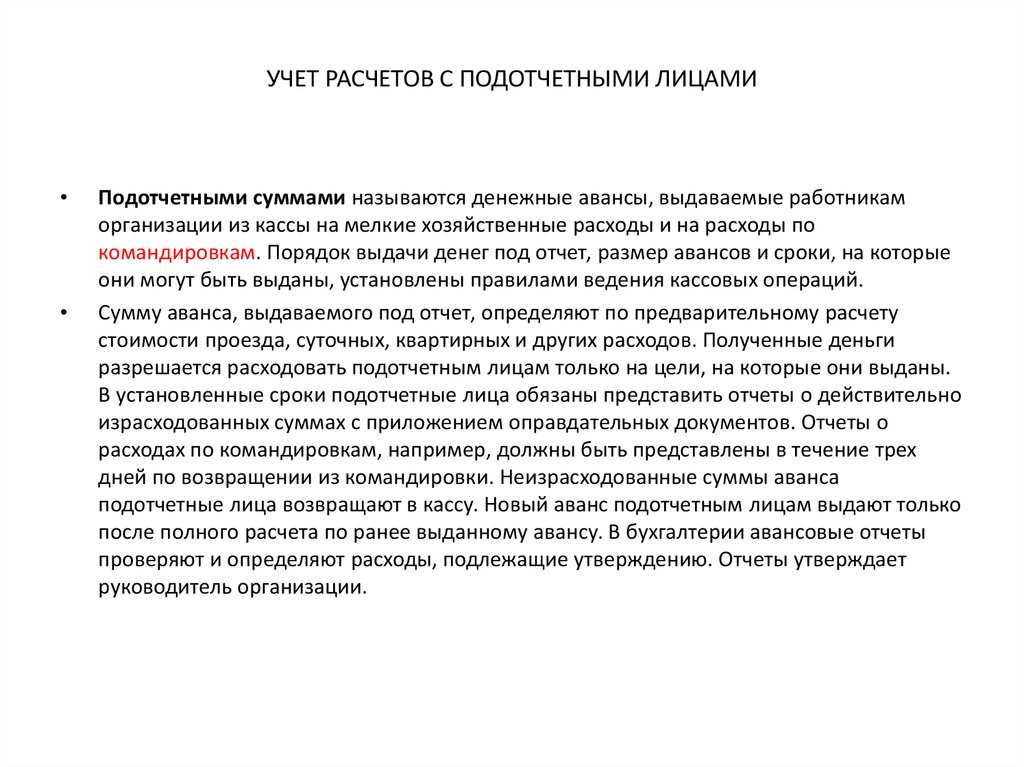

Для учета денег, выданных под отчет, применяется счет 71, который так и называется «Расчеты с подотчетными лицами». Аналитический учет на сч.71 может вестись по каждому отдельному подотчетному лицу.

71 счет бухгалтерского учета – активно-пассивный, а это значит, что для него одновременно выполняются правила, действующие для активных счетов и для пассивных. Что это за правила – читайте здесь.

Деньги под отчет могут выдаваться только работникам предприятия, причем должен быть зафиксирован перечень этих работников в приказе. Приказ о подотчетных лицах утверждается руководителем. В дальнейшем можно будет выдавать деньги только лицам, указанном в этом приказе.

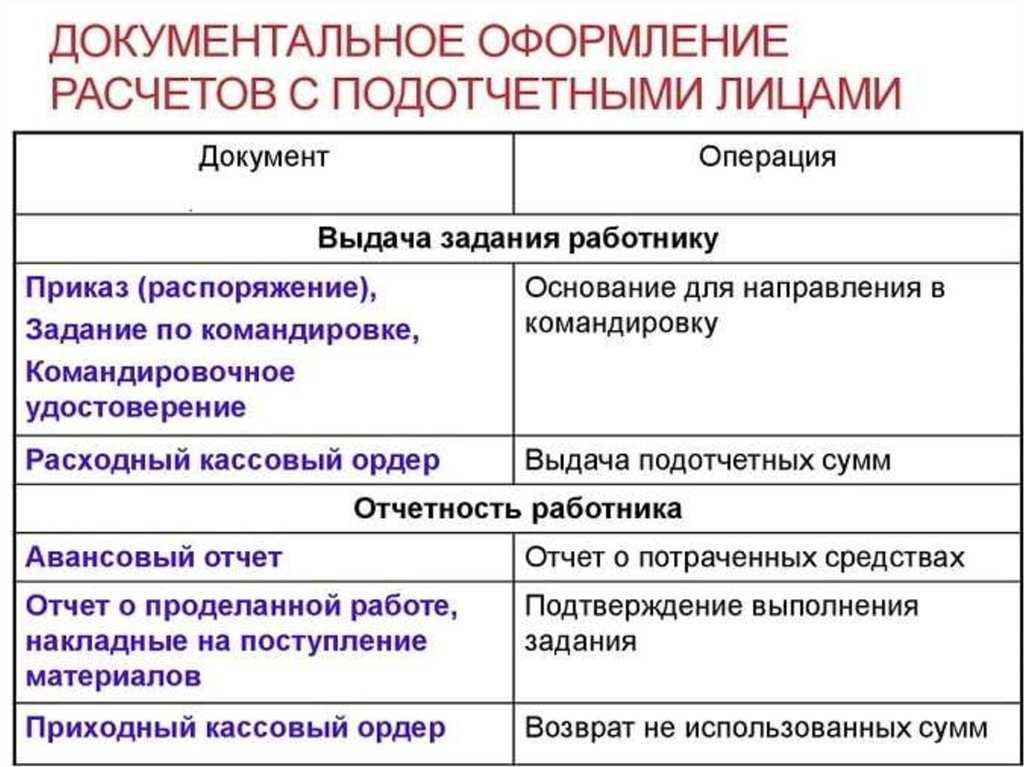

Документальное оформление выдачи денег подотчет

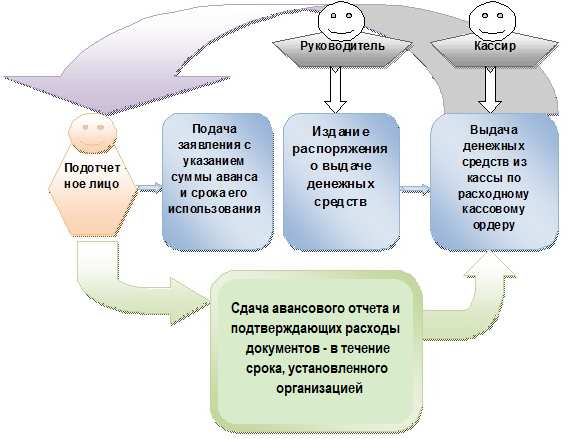

Деньги выдаются подотчетному лицу на основании его заявления, в котором указывается нужная сумма и срок, на который она должна быть выдана. Руководитель организации визирует это заявление, работник с заявлением идет в кассу организации для получения денег.

Выдача денег подотчет выполняется на основании расходного кассового ордера. Если за данным подотчетным лицом не числится задолженность по предыдущим выданным суммам, и он включен в приказ о подотчетных лицах, то из кассы выдается необходимая наличная сумма.

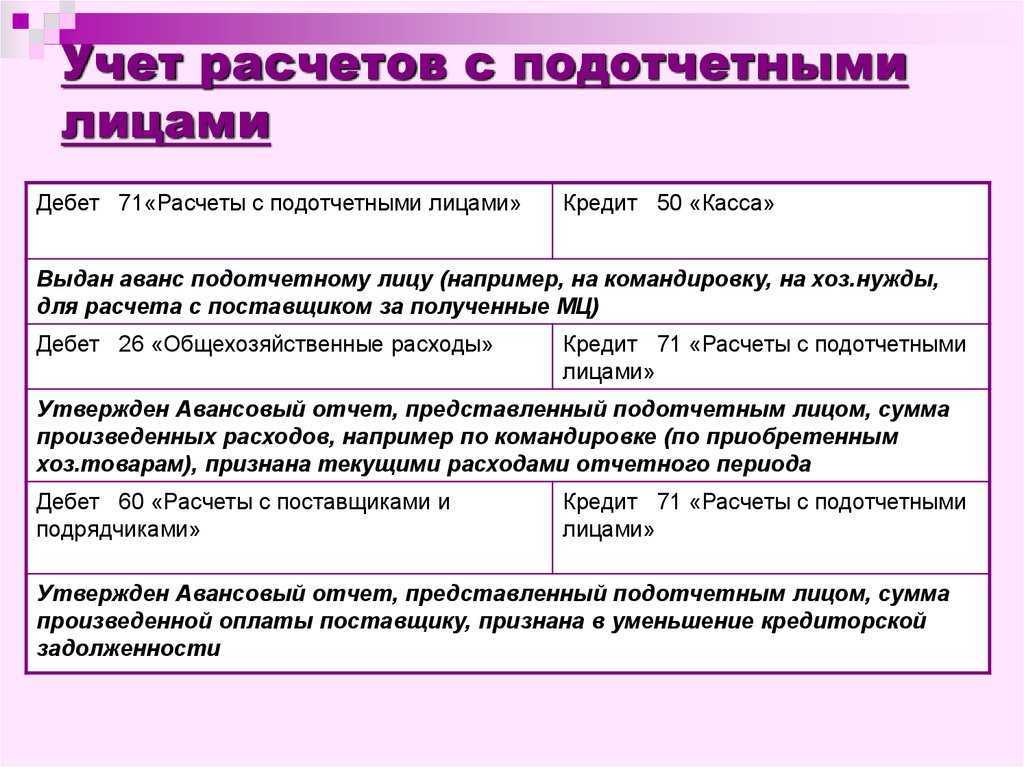

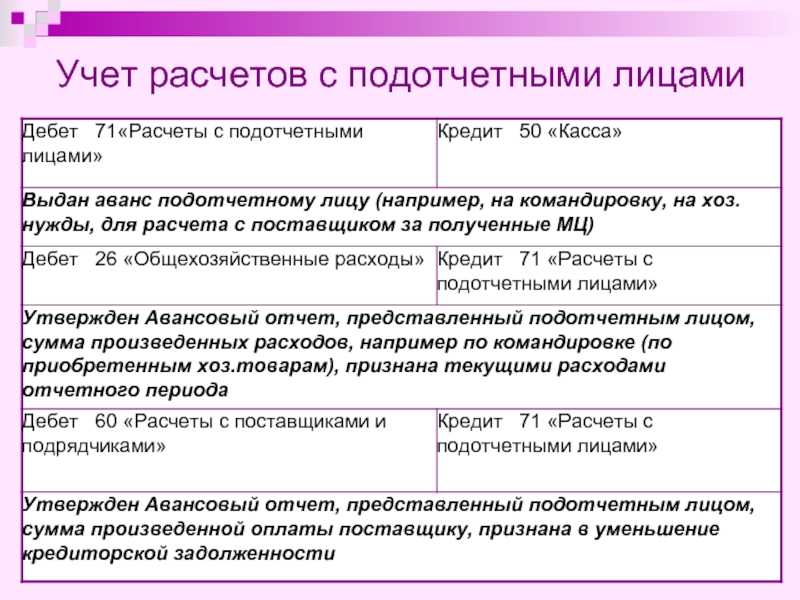

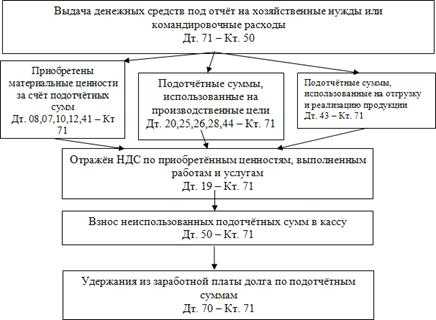

В бухгалтерском учете выдача денег под отчет оформляется с помощью проводки Д71 К50.

Сумма может быть выдана любая, в российском законодательстве ограничений нет. Но нужно помнить, что передача подотчетных денег от одного лица другому запрещена.

Кроме того, что работник может получить денежные средства наличными из кассы, он может также получить их и на свой расчетный счет в банке. Это особенно удобно, если работник находится в командировке. Если деньги выдаются безналичными средствами, то отражается проводка Д71 К51.

Работник, получивший сумму подотчет, должен в дальнейшем отчитаться о потраченных средствах: на что потрачены и в каком размере. Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

В течение трех дней после окончания срока, указанного в заявлении работника, подотчетное лицо должно сдать авансовый отчет, оформленный по форме АО-1. Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы.

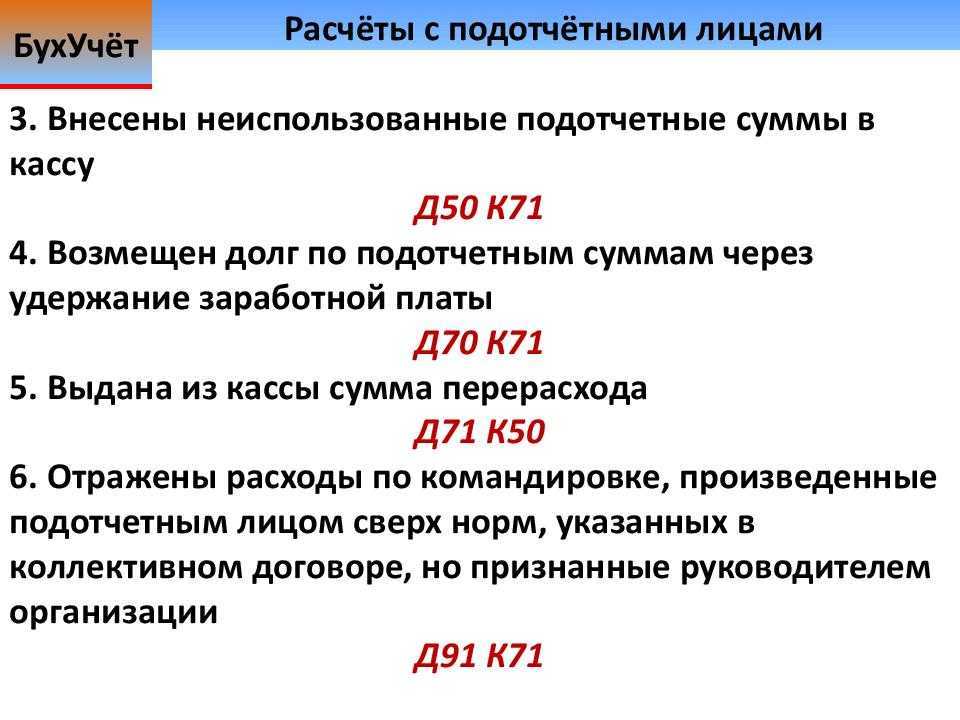

Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50.

Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч.71.

В зависимости от вида затрат, кредит сч.71 корреспондирует с дебетом соответствующих счетов.

Если аванс потрачен на приобретение материальных ценностей, то выполняется проводка Д10 К71 или Д15 К71.

Если подотчетная сумма потрачена на командировку, то проводка Д20 (23) К71 для производственных предприятий, или Д44 К71 – для торговых.

Если аванс потрачен на приобретение основных средств, то проводка Д08 К71.

Если аванс потрачен на покупку товаров, то проводка Д41 К71.

Если в установленный срок работник не предоставил авансовый отчет и не вернул деньги, то они списываются с кредита сч.71 в дебет сч.94 «Недостачи и потери от порчи ценностей» (проводка Д94 К71).

Если всю сумму можно удержать из зарплаты подотчетного лица, то выполняется проводка Д70 К94. Если нет – то задолженность списывается в дебет сч.73 «Расчеты с персоналом по прочим операциям», далее можно удерживать из зарплаты работника сумму частями каждый месяц (проводки Д70 К73).

Проводки по счету 71:

| Дебет | Кредит | Наименование операции |

| 71 | 50 (51) | Выданы работнику деньги в подотчет |

| 10, 15 | 71 | Приняты к учету материальные ценности, приобретенные на подотчетные деньги |

| 41 | 71 | Приняты к учету товары, приобретенные на подотчетные деньги |

| 20, 23 (44) | 71 | Списаны командировочные расходы на себестоимость продукции (в расходы на продажу) |

| 50 | 71 | Подотчетным лицом возвращена неистраченная сумма в кассу предприятия |

| 94 | 71 | Списана невозвращенная в установленный срок подотчетным лицом сумма аванса |

| 73 | 94 | Отражена сумма задолженности работника перед организацией по невозвращенному остатку подотчетной суммы |

| 70 | 73 | Удержан из зарплаты работника невозвращенный остаток подотчетной суммы |

Порядок осуществления подотчетных операций

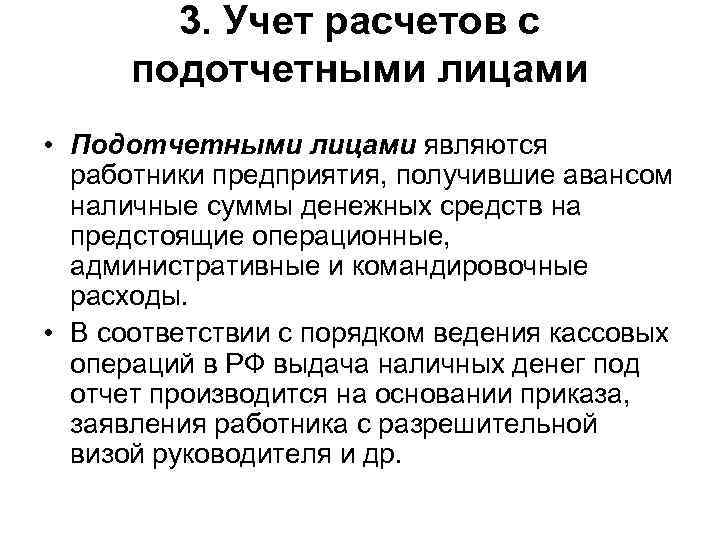

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов, оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.