Манипуляция с командировочными расходами

Бухгалтер может присвоить деньги, завысив расходы в авансовом отчете. Крайний раз мы встретили это в процессе аудита бухгалтерии ООО с большим количеством разъездных и командировочных сотрудников.

Штатный бухгалтер умудрилась создать командировочное удостоверение, которое второпях, за пару часов до своего отпуска, подписал гендиректор. Авансовый отчет был оформлен с выплатой суточных, а также компенсациями за проезд и жилье, документы по которым, как стало ясно, оформлялись на неизвестных людей.

После бухгалтерского аудита проведена беседа со специалистом, во время которой сотрудница призналась во всех эпизодах.

Результат:

- Наш бухгалтер скорректировал базу налога на прибыль и привел бухучет в соответствие;

- Клиент понес убытки на сумму похищенных средств;

- Организации грозит штраф и пени (ст. 75, 122 НК РФ);

- Взысканы деньги за несостоявшуюся командировку через медиатора.

Чек-лист: как контролировать бухгалтера

1. Введите регулярную отчетность, а также встречи или созвоны: еженедельно, каждый день или вообще по каждой задаче.

2. Контролируйте платежи: можете лично подписывать платежки, а у бухгалтера попросить план платежей на ближайшую неделю.

3. Проверьте, можете ли вы самостоятельно найти договор или акт за нужный вам период. Если нет, обговорите порядок учета и хранения документов.

4. Уточните у контрагентов или партнеров, есть ли у них экземпляры документов с вашей подписью.

5. Обговорите порядок обмена документами с контрагентами: договорами, актами, счетами-фактурами и накладными. Договоренности можно закрепить внутренним регламентом.

6. Регулярно проводите сверку взаиморасчетов с контрагентами, чтобы убедиться, что все условия сотрудничества выполняются, и нет лишних платежей.

Листы временной нетрудоспособности

Этот вид мошенничества бухгалтера подразумевает выплату денежных средств по больничным листам работникам, которые не работают у работодателя или не болеют в действительности. Ущерб причиняется не компании, а фонду социального страхования. Однако опасность состоит в том, что ответственность за нарушение будет нести руководитель, который подписывает документы.

Мошенничество с больничными сейчас почти не практикуется бухгалтерами, так как правоохранительные органы тщательно проверяют больничные листы и отказывают в выплатах при обнаружении подделок или ошибок в заполнении.

Суть черной бухгалтерии

Черная бухгалтерия проявляется в таких действиях предпринимателей:

- выдача заработной платы «в конвертах» без удержания из нее НДФЛ и без уплаты с суммы начислений страховых взносов;

- наличие неучтенных наличных денег у предприятия;

- пользование активами, которые не находятся на балансе у организации и не взяты в аренду;

- сокрытие части доходов для уменьшения сумм налогов.

ЗАПОМНИТЕ! К черной бухгалтерии относятся все действия, которые производятся неофициально, втайне от контролирующих органов и позволяют получать выгоды предприятию.

Какая ответственность за ведение черной бухгалтерии?

Как устроен аутсорсинг бухгалтерских услуг

Кто подписывает отчетность при аутсорсинге?

Генеральные директора рассматривают бухгалтерский аутсорсинг, как способ снять с себя ответственность за ведение учета. Считается, что, если налоговую отчетность подписывает по доверенности генеральный директор бухфирмы, клиент уже ни за что не отвечает. На самом деле это иллюзия. За ведение учета всегда отвечает генеральный директор юридического лица.

Другое дело, что с бухфирмы можно стребовать возмещение материального ущерба. И в этом смысле аутсорсинг бухгалтерии действительно имеет преимущества перед штатным бухгалтером.

Как же подписывается отчетность? Чаще всего бухфирма оформляет на клиента электронно-цифровую подпись, и все делается удаленно.

Кто несет ответственность за ведение бухгалтерии на аутсорсинге?

Скажем еще раз: кто бы ни вел налоговый и бухгалтерский учет – штатный бухгалтер, фрилансер или бухгалтерская компания – ответственность за качество учета всегда лежит на генеральном директоре юридического лица.

Правда, отличие между бухгалтерской компанией и штатным бухгалтером все-таки есть.

Взыскать материальный ущерб со штатного, а уж тем более, с приходящего бухгалтера, невозможно: ваши претензии будут рассматриваться в рамках лояльного к наемным сотрудникам Трудового кодекса РФ. Единственный способ привлечь штатного бухгалтера к ответственности – заключить с ним кабальный трудовой договор, на что он вряд ли пойдет.

А вот с бухгалтерской компанией отношения закрепляются юридическим договором, значит, привлечь ее к ответственности можно в рамках Гражданского кодекса.

Кроме того, любая уважающая себя бухгалтерская компания страхует свою профессиональную ответственность на серьезные суммы. И в этом несомненное преимущество аутсорсинга бухгалтерии перед штатным бухгалтером.

Форма множественного числа слова «бухгалтеры»

Словом «бухгалтер» называют специалиста в бухгалтерии, занятого составлением денежной и коммерческой отчётности в учреждении, на предприятии и пр. Чтобы сделать выбор между формами «бухгалтера» или «бухгалтеры», отметим, что в русском языке некоторые существительные мужского рода в форме множественного числа имеют окончание -а/-я:

В таких односложных и двусложных словах ударение подвижное. С гласного корня оно уходит на гласный окончания в форме множественного числа. Под ударением ясно слышится окончание -а.

В то же время заимствованные слова образуют форму множественного числа с безударным окончанием -ы/-и:

- ле́ктор — ле́кторы;

- экспеди́тор — экспеди́торы;

- библиоте́карь — библиоте́кари.

Интересующее нас слово «бухгалтер» заимствовано из немецкого языка. Аналогично в русском языке это существительное образует нормативную форму именительного падежа множественного числа с безударным окончанием -ы.

Понаблюдаем, за падежными формами этого существительного и правильной постановкой ударения:

- и. п. (кто?) бухга́лтер, бухга́лтеры

- р. п. отчёт (кого?) бухга́лтера, бухга́лтеров

- д. п. обратимся (к кому?) к бухга́лтеру, к бухга́лтерам

- в. п. пригласите (кого?) бухга́лтера, бухга́лтеров

- т. п. гордитесь (кем?) бухга́лтером, бухга́лтерами

- п. п. узнаете (о ком?) о бухга́лтере, о бухга́лтерах

Итак, это иноязычное слово обладает фиксированным ударением на гласном в корне. Все падежные окончания безударные, вследствие чего логичным является окончание -ы в форме именительного падежа множественного числа, как и в словах:

Вместе с тем в живой разговорной речи существует параллельная форма с ударным окончанием -а, что объясняется влиянием профессионального использования слова. В ряде словарей отмечается с пометой «разг.», что это допустимая форма. В авторитетном справочнике «Современном орфоэпическом словаре» (М., 2007) лингвист И.Л. Резниченко указывает формы «бухгалтера́», «бухгалтеро́в» с ударением на окончаниях как неправильные.

В выборе слова учтем, что форма множественного числа «бухгалтеры» является нормативной в русском литературном языке. Используем её в устной и письменной речи, в документах, написанных в официально-деловом стиле.

Имеем в виду, что допустимую форму «бухгалтера» с ударным окончанием -а употребляют только в непринужденной беседе.

Чтобы запомнить нормативную форму исследуемого слова, прочтите вслух примеры предложений.

Ударение в словоформах

Существительное «бухгалтер» склоняется таким образом:

- Именительный: бухга́лтер (ед. ч.); бухга́лтеры (мн. ч.).

- Родительный: бухга́лтера (ед. ч.); бухга́лтеров (мн. ч.).

- Дательный: бухга́лтеру (ед. ч.); бухга́лтерам (мн. ч.).

- Винительный бухга́лтера (ед. ч.); бухга́лтеров (мн. ч.).

- Творительный: бухга́лтером (ед. ч.); бухга́лтерами (мн. ч.).

- Предложный: бухга́лтере (ед. ч.); бухга́лтерах (мн. ч.).

Просторечные падежные формы множественного числа:

- И. бухгалтера́.

- Р. бухгалтеро́в.

- Д. бухгалтера́м.

- В. бухгалтеро́в.

- Т. бухгалтера́ми.

- П. бухгалтера́х.

Видео:Ударения на ЕГЭ: разбор 4 задания за 10 минутСкачать

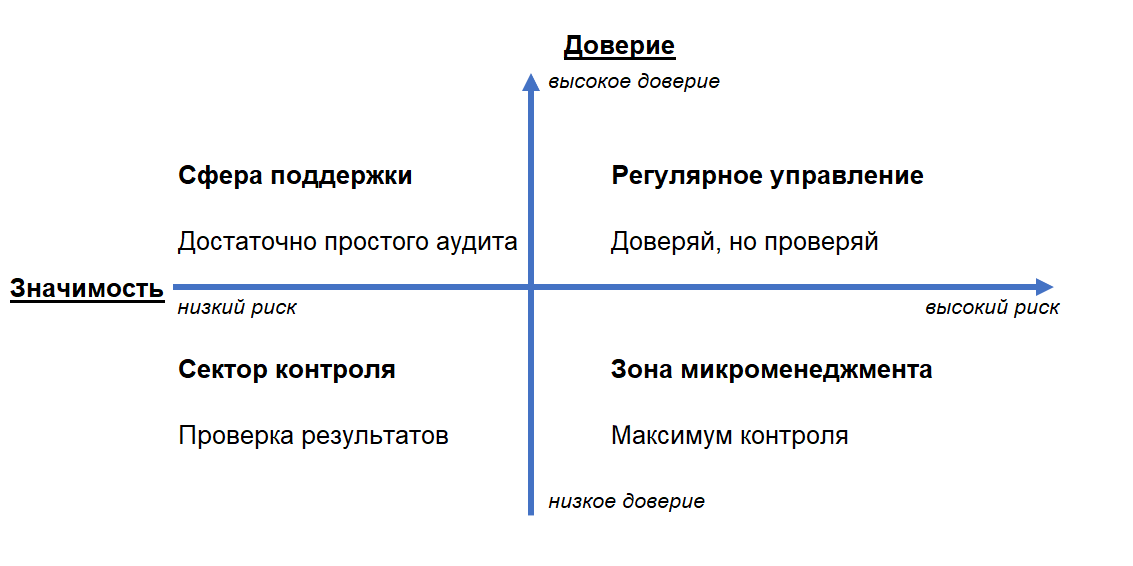

Как контролировать ведение бухгалтерского учета сторонней организацией

Бухгалтерский аутсорсинг видится многим, как некий «черный ящик»: что там и как происходит – не ясно. Однако солидные бухгалтерские компании серьезно озабочены тем, чтобы их взаимоотношения с клиентами были как можно более прозрачными.

Для этого, во-первых, клиентам предлагаются Личные кабинеты, дающие возможность отслеживать, что именно сейчас в работе, в какие сроки будет выполнена та или иная задача.

Во-вторых, предоставляется круглосуточный удаленный доступ в бухгалтерские базы.

В-третьих, нужно помнить, что бухгалтерская компания, которая не на словах, а на деле отвечает своими деньгами за качество (мы говорили об этом выше, в разделе про Договор) – сама заинтересована постоянно улучшать контрольные процедуры.

Поскольку содержать внутренних аудиторов довольно дорого, а человеческие ресурсы все равно ограничены, контрольные функции обычно автоматизируются (имеет смысл спросить у фирмы, которую вы потенциально рассматриваете, какие автоматизированные инструменты контроля у нее есть).

Ворует или нет? »: как владельцу бизнеса проверить своего бухгалтера

Подытожив вышеперечисленное, можно уверенно сказать: с вероятностью до 80% у любого работодателя работники будут пытаться что-нибудь украсть! И здесь для сохранения материальных активов еще более велика роль бухгалтера как профессионала в учете и контроле движения товарно-материальных средств. Бухгалтерия является одной из основных мест контроля и учета активов и пассивов на любом предприятии. Ведь если работник бухгалтерии будет покрывать расхитителей или участвовать в хищениях или станет их организатором, то этот важнейший орган контроля будет выдавать лживую информацию руководителю, будет способствовать принятию руководителем неправильных и несвоевременных управленческих решений.

«Гражданка «Х», выполняя обязанности бухгалтера, реализуя преступный умысел, направленный на хищение путем обмана и злоупотребления доверием ООО «Z», при помощи компьютерной техники создала файл-реестр, в котором изменила номер лицевого счета физического лица, анкетные данные получателя на свое имя, после чего создала файл-платежное поручение, где указала сумму для зачисления в качестве командировочных расходов, после чего файл-платежное поручение и файл-реестр заверила электронной подписью генерального директора ООО «Z» и используя дистанционную систему «Клиент-Банк» перевела денежные средства в размере 20 000 рублей на свой банковский счет».

Может показаться, что откат всё равно оплачивает контрагент, но, на самом деле, его платит ваша компания. Бухгалтер убеждает вас согласиться на плохие условия, вы теряете на этом деньги или доступные возможности – вот и оплата отката из ресурсов вашей организации. Защита, опять же, только одна: контроль над действиями сотрудников бухгалтерии.

Очень примитивная схема воровства бухгалтеров, которая срабатывает только в том случае, если у компании есть проблемы с ведением внутреннего документооборота. Суть проста: бухгалтер просто вписывает в документы лишние расходы – завышает налоговые требования, банковские комиссии и т. д. Через какое-то время на банковском счёте компании образуется излишек, а по внутренним документам всё «копейка в копейку». Дальше мошенник просто выводит удобным ему способом лишние деньги, и всё.

Бывают случаи, когда бухгалтер не уверен, что верно все посчитал. Печально, но факт. Тогда, он решает перестраховаться и заплатить немного больше налогов, на всякий случай. Налоговая не оштрафует вас за это и не придет с проверкой, однако, за пару лет такой системы вы можете недосчитаться внушительной суммы.

Бухгалтер ругает своего предшественника, рассказывает вам эмоциональные истории, что последствия чужой некачественной работы он будет разгребать еще долго? Если вы не уволили предыдущего сотрудника именно за эти косяки, то такая защитная реакция должна стать для вас первым звоночком.

Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнесаАлексей Гладкий

Многие руководители, планируя организационную структуру своего предприятия, ставят главного бухгалтера на один уровень с начальниками других отделов и назначают всем начальникам одинаковую заработную плату. Так вот: подобный подход несправедлив. Ведь ответственность главного бухгалтера несоизмерима с ответственностью остальных начальников отделов. Напомню еще раз, что именно главный бухгалтер, а не начальник отдела продаж, главный финансовый менеджер, начальник отдела поставок или кто-то еще (не считая, конечно, директора) будет отчитываться и отвечать перед государством за законность проводимых финансово-хозяйственных операций, да и, в принципе, за все финансовые показатели деятельности предприятия. Поэтому и заработная плата главного бухгалтера должна быть минимум на 25–30 % выше, чем у других начальников отделов. В противном случае неизбежно недовольство: как же, мол, так, я тут за всех отвечаю — а получаю наравне с остальными? От такого недовольства до воровства, обмана и злоупотребления — один шаг.

Что касается семейного положения (разумеется, семейному человеку нужно больше денег, чем его «свободному» коллеге), то это выясняется довольно легко. Например, необходимую информацию можно просто посмотреть в анкете. Ну а дальше — самостоятельно думайте, предполагайте, вникайте: например, если у кандидата есть 15-летний сын, то, возможно, через пару-тройку лет он поступит в институт и родителям придется оплачивать ему учебу. Как это увязывается с заработной платой, которую вы предлагаете человеку? А если у него еще и 17-летняя дочь, то не исключено, что через те же несколько лет она надумает выходить замуж и вашему бухгалтеру потребуется много денег на свадьбу, подарки и т. п. Хватит ли ему заработной платы, чтобы с уверенностью смотреть в будущее? Или для решения финансовых проблем придется использовать «нетрадиционные методы», злоупотребляя служебным положением?

СпасибоНу так себе

Завышение налоговых платежей

Не всегда бухгалтера умышленно наносят ущерб предприятию. Встречаются случаи, когда бухгалтерский учет в компании ведут неопытные сотрудники или работники, которые плохо учились в институте. В этом случае для перестраховки они переплачивают налоговые платежи в бюджет и отчисления в целевые государственные фонды.

При таком положении дел контролирующие органы не тревожат плательщика проверками, что вселяет генеральному директору ложное чувство уверенности в квалификации бухгалтера. На самом деле необходимости в переплате нет, если специалист по ведению бухучета хорошо знает свое дело.

«Дело Лерчек»

Примеров неудачного сотрудничества с приходящими бухгалтерами множество. «Дело Лерчек», ставшее классическим примером налоговых нарушений в виде дробления бизнеса для снижения налоговой нагрузки, также не обошлось без такого бухгалтера. В интервью Вячеславу Манучарову Валерия и Артём Чекалины рассказали, что у них был «один бухгалтер на аутсорсинге, который подавал все декларации». Также пара призналась, что «мыслей придумать какую-то схему у нас не было», рынок онлайн-продуктов «взорвался» и рос в 10-20 раз за год во время пандемии: «Смотришь вокруг — все так делают, и думаешь — наверное, это нормально. Как это устроено? Есть одно ИП, когда лимит его подходит к концу, берется другое ИП и так далее. Сколько сможешь, столько и заработаешь. Эта схема по всей России. Не мы ее придумали. Посмотрели вокруг, все так делают. Ну, ладно, авось прокатит. По нашей глупости все произошло. Не знаем, зачем так сделали. Это длилось три года».Бухгалтер, которая консультировала Чекалиных и была в курсе открытия новых ИП для дробления бизнеса, не подсказала инфобизнесменам, что подобная схема является незаконной и что для её раскрытия налоговой инспекции даже не нужно прилагать усилий. Программно-аппаратный комплекс, которым обладает ФНС, способен анализировать данные из разных систем и «видеть» один бизнес, разделенный на разные юрлица. Кейс Лерчек как никакой другой показал ошибочность стратегии, при которой уплату налогов доверяют практически случайным бухгалтерам, не обладающим соответствующими компетенциями и профессионализмом.

Как принято обманывать директоров?

Скажем сразу, что схем уйма. Добавьте к этому, что время не стоит на месте, открывая перед нерадивыми счетоводами новые «возможности». Среди частых путей, которыми идут нечистые на руку специалисты, стоит выделить:

Доверьте свою бухгалтерию профессионалам: надежный аутсорсинг бухгалтерского учета для вашего бизнеса!

Максимальная эффективность, точность и конфиденциальность. Обратитесь к нам сегодня!

Подробнее

- Манипуляции с заработной платой, больничными и иными пособиями. Часто люди, которым они якобы выплачиваются, в штате присутствуют формально. Деньги бухгалтер присваивает себе. Сколько средств легко заполучить? Представьте даже навскидку – сумма серьезная.

- Перечисление средств подставным лицам. Некоторые директора настолько самоустраняются от дел, что передают главбуху даже ключ ЭЦП. Финансы оказываются в полном распоряжении. Лучше контролировать с самого начала, ведь на разбирательства потребуется уйма времени и еще неизвестно, чем закончится такая история.

- Злоупотребление подотчетными средствами. Такие суммы годами закрываются документацией, которая не имеет отношения к работе фирмы. В итоге оказывается, что руководитель «спонсирует», например, расходы на содержание авто или покупку бытовой техники для бухгалтера.

- Действия в интересах одного из учредителей. Допустим, компанией владеет 2 человека. Один из них вступает в сговор с бухгалтером, который представляет второму искаженные сведения. Итог такого «сотрудничества» представить легко.

- «На всякий случай». Тут все объясняется элементарно. Сотрудник, отвечающий за финансы, не отличается компетентностью, поэтому различные платежи (допустим, в налоговую) производит с неким запасом. За излишки не штрафуют, но организация теряет часть оборотных средств.

Перечисление можно продолжать, но даже сказанного достаточно, чтобы убедиться, что бухгалтера нужно контролировать должным образом. Если еще сомневаетесь в верности этого утверждения, приведем некоторые последствия:

- потеря финансовых средств;

- блокировка расчетного счета компании;

- внеочередные проверки;

- возможность уголовной ответственности для директора;

- конфликты с персоналом из-за ошибок специалиста, отвечающего за цифры;

- штрафы, пени и т.д.

Чтобы не столкнуться с подобными проблемами, нужно с самого начала грамотно организовать работу бухгалтерии. Помните, что данное направление должно демонстрировать образцовый порядок, ведь финансовая отчетность – показатель «здоровья» предприятия.

Непонятные счета и операции с расчетным счетом

Очень тревожный звонок, особенно если бухгалтер не дает внятных ответов. Корень проблемы в излишнем доверии к бухгалтеру, когда руководитель никак не контролирует работу специалиста. Вот с чем мы сталкивались на практике, когда приходилось спасать деньги компаний – схемы примитивные, но до сих пор существуют:

— В штате числились работники, которых на самом деле не было. Их зарплаты, больничные и отпускные бухгалтер присваивал себе. Был случай, когда бухгалтер переводил на свой счет зарплаты или пособия настоящих работников компании. Правда, сильно обогатиться не получилось: сотрудники пожаловались на задержки, и обман вскрылся.

— По одному счету проводили несколько платежей через «своих» контрагентов. Этот способ часто встречается в компаниях, где много счетов на оплату: например, организация все время закупает оборудование или материалы для производства или строительства. Бухгалтер вступает в сговор с контрагентом и оплачивает один и тот же счет несколько раз, а контрагент выводит эти средства через наличные или переводит на нужный счет бухгалтеру.

— Деньги со счета компании выводили с помощью ЭЦП руководителя. Это уже воровство в чистом виде. Причина – все то же безоговорочное доверие, когда руководители передают бухгалтеру ключ своей электронной подписи. Как правило, такие мошенники недолго работают на одном месте, чтобы успеть уволиться, пока схема не раскрылась.

Способов, которыми бухгалтеры-мошенники воруют у компании много: это и подложные договоры беспроцентного займа, и кража подотчетных денег, и присвоение членских взносов. Но логика этих схем одна: подделать документы и получить деньги.

Как не ошибаться?

Пожалуй, мы уже достаточно нагнетали обстановку, пора поговорить и о хорошем. А хорошие новости заключаются в том, что всех этих ошибок можно избежать, если подойти к делу серьезно и «подстелить себе соломку» там, где это необходимо. Давайте разберемся, как это сделать.

1. Первым делом разберитесь с доступом к правкам. Например, с помощью сервиса «Контроль данных» вы можете ограничить доступ частично или полностью, назначить обязательное заполнение реквизитов и проверить корректность ввода данных.

2. Отслеживайте изменения в законодательстве. Простая привычка – начинать каждое рабочее утро с новостной повести бухгалтерского дела – избавит вас от массы головной боли, связанной с тем, что форма опять изменилась, а вы все подготовили и подали по старой.

3. Заведите уже журнал первички. Да, вас посчитают занудой или даже стервой. Но это вопрос вашей безопасности. Вносите в учет операции без первичной документации только с письменного разрешения директора. Фиксируйте ответственных и назначайте сроки в журнале. Попросите руководство ввести для сотрудников штрафы за непредоставление документов. Сначала на такие правила могут огрызаться, но быстро привыкнут к порядку, а вам больше не придется тратить тонну времени на выбивание документов.

4. На каждый чих сохраняйте письменные распоряжения директора и переписку. Нет, вы не параноик, вы – человек, который беспокоится о собственной безопасности. И вот вам отличный пример: бухгалтера крупной компании уволили за нарушение кадрового учета и за ошибку в указании КБК при перечислении торгового сбора. Бухгалтер подала на компанию в суд, потребовала убрать запись из трудовой, выплатить заработную плату за период вынужденного простоя и моральную компенсацию. И она выиграла дело. Знаете почему? Потому что у нее на руках была должностная инструкция, в которой не было обязанностей ведения кадрового учета. А еще – письмо в ИФНС с подписью генерального, в котором тот указывал, что КБК верен и компания не согласна с назначением штрафа.

5. Внимательно изучите и при необходимости заучите свой трудовой договор. Это поможет не только выиграть суд, как в предыдущем примере, но и убедиться, что на вас не повесят все долги компании. Материальная ответственность бухгалтера прописывается в том числе и в договоре.

6. Не соглашайтесь на доступ к печати или к клиент-банку с правом подписи. Такая ответственность может потешить эго, но также может и принести массу проблем. Когда доступ к печати и праву подписи есть только у генерального директора, в случае чего не приходится долго искать виноватых.

7. Время от времени проводите себе аттестацию. Хорошая самооценка у специалиста – отличная штука, пока она вписывается в грани разумного. В бухучете так часто происходят перемены, что невозможно быть хорошим спецом без постоянного обучения. А любое обучение необходимо контролировать. Так что раз в год пройти профессиональную аттестацию – отличное решение, благодаря которому вы будете уверены в своей квалификации. И ваше руководство – тоже.

8. Не взваливайте всю ответственность на себя. Ваш главный ресурс – ясный и сконцентрированный ум, не захламленный тысячью дел и мелочей. Пользуйтесь ежедневником и профессиональными инструментами-помощниками, которые подстрахуют вас при проверке. Например, «Контроль данных», о котором мы уже рассказывали.

А еще не бойтесь обращаться за помощью. 1С может подкинуть немало сюрпризов, с которыми лучше разобраться сразу. Если вы пользуетесь нашими услугами облачной 1С, то не забывайте, что у нас есть консультанты 1С, к которым можно обратиться за помощью, и круглосуточная техподдержка, которая отвечает в любое время дня, ночи и года.

Махинации с черным налом

- Если главбуху полностью делегированы полномочия по обналичиванию средств, то он может сидеть на проценте: добавить к % за обнал свои скромные 0,5 %. При ежемесячном обороте в 10 млн получается + 50 000 надбавки к зарплате. Рисков, кроме увольнения, нет.

- Мелкие растраты черного нала: главбух может иметь некий бюджет черного нала на различные представительские расходы. Рисков нет.

- Кидок работодателя на крупную сумму черного нала и последующее увольнение: в рамках правового поля рисков нет.

Главным недостатком для организации и огромным плюсом для финансового руководителя является высокая вероятность избежания ответственности за подобные выходки.

Постановка ударения в слове «бухгалтеров», употребление, грамматика

- «Независимая аудиторская компания открывает две вакансии опытныхбухга́лтеров»;

- «Компьютеризация бухгалтерского учёта сделала ненужнымибухга́лтеров-счетоводов».

Разговорная постановка в ударную позицию последнего слога (бухгалтеро́в») считается допустимой в личном общении, но в ответственных случаях (экзамен, собеседование, публичное выступление) помните: в существительном бухга́лтер и всех его падежных формах ударение фиксировано (закреплено) на втором слоге, на «а».

Видео:Распределение обязанностей между кадровиком и бухгалтером — Елена ПономареваСкачать

Перевод средств на фиктивные предприятия

Такой вид мошенничества бухгалтера возможен только в том случае, если руководитель подписывает платежные документы на безналичные платежи без подробного ознакомления с ними. Либо в случае, когда носитель с цифровой подписью передается бухгалтеру, который использует его без контроля.

В зависимости от наглости вашего бухгалтера размер «левых» платежей может колебаться от 1−2 тыс. рублей до миллионов. Причем один раз начав заниматься подобным мошенничеством, бухгалтер продолжает совершать эти действия до обнаружения. Тем более что большинство руководителей не выносят сор из избы и ограничиваются увольнением без обращения в правоохранительные органы.

В качестве примера можно привести нашумевшую историю бухгалтера комбината «Балтийский берег», которая с помощью цифровой подписи директора перевела на счета фирм-однодневок 300 млн рублей. Однако она понесла ответственность по УК РФ.

Особенность этой истории в том, что при расследовании дела удалось компенсировать только 20% от нанесенного ущерба, поэтому остальные деньги возмещал генеральный директор компании.