Типы счетов капитала

Каждый счет собственного капитала отличается и может по-разному влиять на баланс компании.

№1. Обыкновенные акции

Акции, продаваемые инвесторам по номинальной стоимости, называются обыкновенными акциями. Баланс на этом счете может быть очень низким из-за того, что номинальная стоимость обычно очень низка или отсутствует. Номинальная стоимость акции и сумма, которую инвесторы вложили в корпорацию в качестве капитала в обмен на владение компанией, обычно отражаются на обыкновенных акциях. Номинальная стоимость инвестора иногда может быть ниже, поэтому остаток на счете может быть минимальным.

№ 2. Привилегированные акции

Стоимость капитала, вложенного инвесторами в обмен на долю в компании, также отражается в привилегированных акциях. Поскольку привилегированные акции редко предоставляют право голоса, а вместо этого выплачивают гарантированные кумулятивные дивиденды, немногие компании часто выпускают такие акции.

Дивиденды, которые не выплачиваются ежегодно, обычно накапливаются до тех пор, пока они не будут выплачены. Номинальная стоимость привилегированных акций известна как привилегированные акции. Помимо того, что предоставляется обыкновенным акциям, эти акции имеют уникальные права и привилегии.

Привилегированные акции могут быть выпущены различными траншами некоторыми компаниями, в то время как другие могут вообще не выпускать их. Основной характеристикой привилегированных акций является фиксированная выплата дивидендов, что делает их более безопасными инвестициями для инвесторов.

№3. Добавочный капитал

Инвесторы, которые покупают акции непосредственно у эмитента, должны оплатить дополнительный оплаченный капитал, который представляет собой сумму, уплаченную сверх номинальной стоимости. Поскольку большинству сертификатов акций присваивается минимальная номинальная стоимость, баланс на этом счете может быть довольно высоким. Внесенный излишек также называется добавочным оплаченным капиталом. Сумма, которую инвесторы заплатили сверх номинальной стоимости проданных им акций.

№4. Нераспределенная прибыль

В отличие от выплаты дивидендов акционерам, нераспределенная прибыль представляет собой прибыль, полученную компанией к этому моменту. Нераспределенная прибыль рассчитывается как общая выручка за вычетом всех выплат акционерам в виде дивидендов. Общий доход — это сумма дохода, полученного компанией или организацией на данный момент. Компании иногда резервируют определенную сумму денег и вместо того, чтобы распределять ее, реинвестируют ее в бизнес или используют для погашения долгов и других обязательств. Это могло бы улучшить долгосрочные перспективы компании, возможно, повысив рейтинги акций и увеличив выплаты инвесторам.

№ 5. Казначейские акции

Казначейские акции — это контрсчет, на котором хранится сумма, выплачиваемая инвесторам для выкупа их акций. Этот счет имеет отрицательное сальдо, что снижает общий капитал. Казначейские акции, также известные как контракционные счета, представляют собой сумму, предоставляемую инвесторам в качестве компенсации за выкуп акций. Компании могут использовать казначейские акции, чтобы уменьшить общее количество инвесторов в своей компании. С точки зрения компании эти счета имеют отрицательное сальдо, что снижает общий капитал организации.

№6. Дивиденды

Дивиденды — это выплаты, производимые корпорациями своим акционерам, как правило, в форме обыкновенных или привилегированных акций. Выплаты дивидендов корпорациями обратно пропорциональны выплатам партнерам. Дивиденды уменьшают капитал организации в балансе.

№ 7. Прочий совокупный доход

Поскольку прочий совокупный доход состоит из еще не реализованных доходов, он не включается в чистую прибыль Справка о доходах. Например, прочий совокупный доход включает нереализованные прибыли или убытки по еще не проданным ценным бумагам. После продажи ценных бумаг реализованная прибыль или убыток отражаются как чистая прибыль в отчете о прибылях и убытках.

№8. Распределение владельца

Распределение собственника, также известное как счет акционерного капитала партнерства, относится к тому, сколько денег владелец получает от бизнеса или забирает из него в зависимости от того, какой доход генерирует компания. Прибыль может храниться на счетах акционерного капитала для будущих потребностей в оборотном капитале или использоваться владельцем на личные расходы. Собственный капитал и активы компании могут быть значительно уменьшены этими распределениями, в зависимости от того, сколько владелец получает.

Модель оптимального размера заказа, точка заказа, модель с разрывом цен

Самая простая и самая известная модель управления запасами. При ее использовании учитываются следующие допущения:

- спрос (D) за рассматриваемый период времени постоянен;

- цена приобретения (P) постоянна;

- расходы на хранение (H) определяются как установленная сумма издержек на единицу товара,

т.е. H – затраты на хранение единицы продукции. Они могут например, указываться в долях или процентах от цены приобретения товара, т.е. H=P×i, где i – коэффициент затратности на хранение.

Другие обозначения:

- С – затраты на размещение одного заказа,

- Q – размер заказа,

- t – период времени между заказами;

- L – цикл заказа,

- PL – точка заказа,

- z- суммарные затраты по управлению запасами .

Оптимальный размер заказа рассчитывается по формуле:

Формула расчета оптимального размера заказа, точки заказа и времени между заказами

Периодичность размещения заказов – обратная величина времени, между заказами.

Так как спрос и цена в данной модели постоянны, то с точки зрения оптимизации суммарных затрат на управление запасами они не представляют никакого интереса. В данной модели оцениваются только затраты на оформление заказа и затраты на хранение:

Формула расчета затрат на оформление заказа и затрат на хранение

Интерес с точки зрения реальных ситуаций при управлении запасами представляет так называемая «модель с разрывом цен», в которой предполагается наличие скидок при заказе партий определенного размера. В этой модели затраты на приобретение являются составной частью модели и подлежат обязательной оценке. В случае если размер заказа, при котором предоставляется скидка, меньше чем оптимальный, выгоднее размещать оптимальный размер заказа. В другом случае, для определения оптимальной стратегии необходимо оценить затраты при оптимальном размере заказа и затраты при размере заказа со скидкой и выбрать вариант с минимальными затратами.

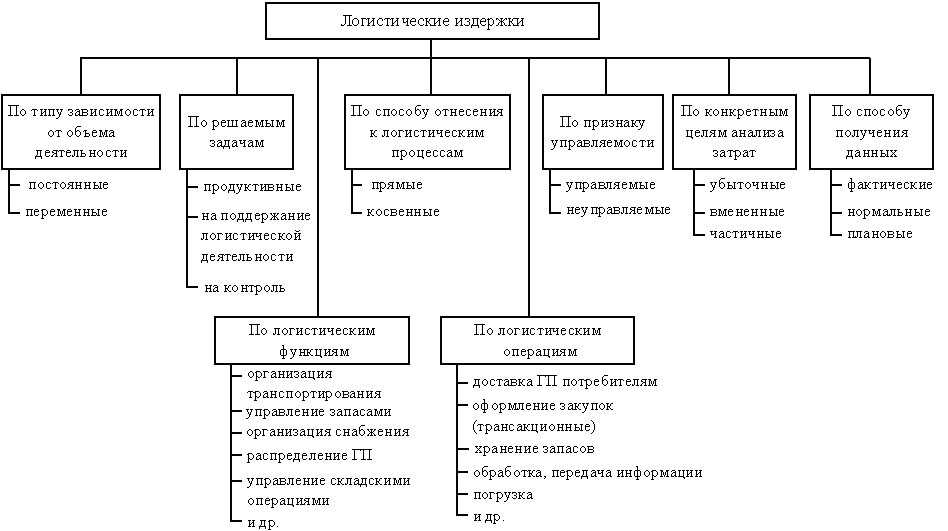

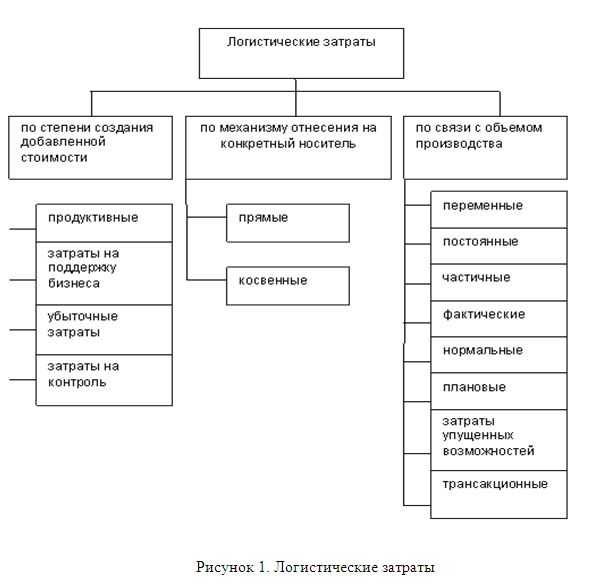

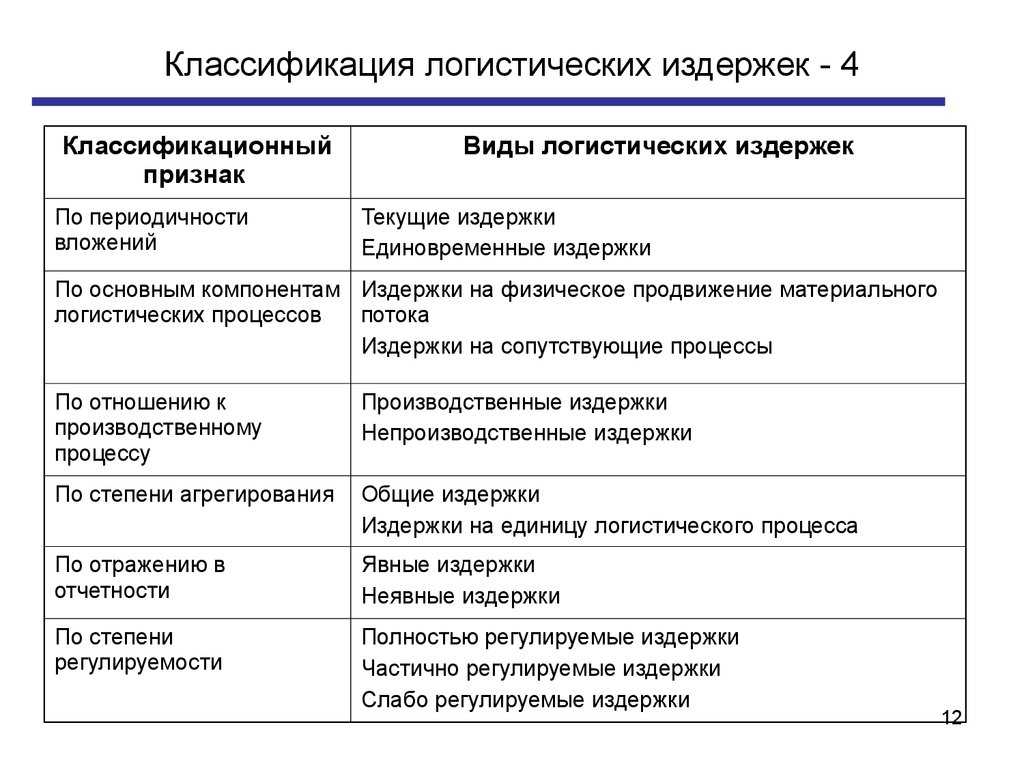

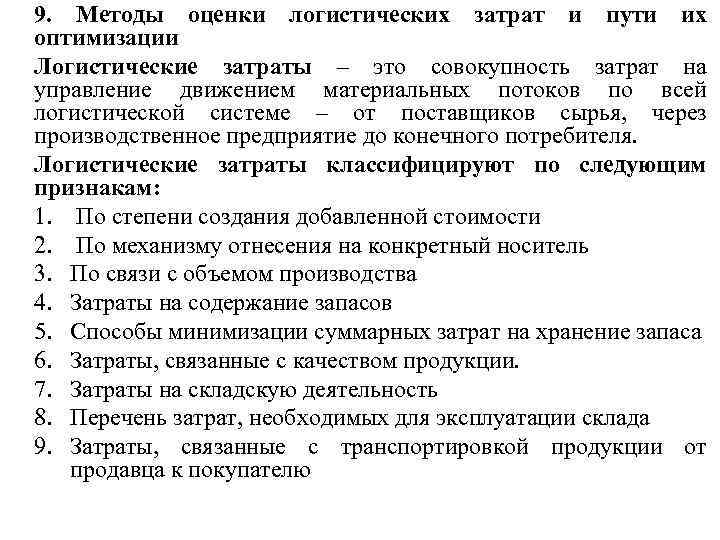

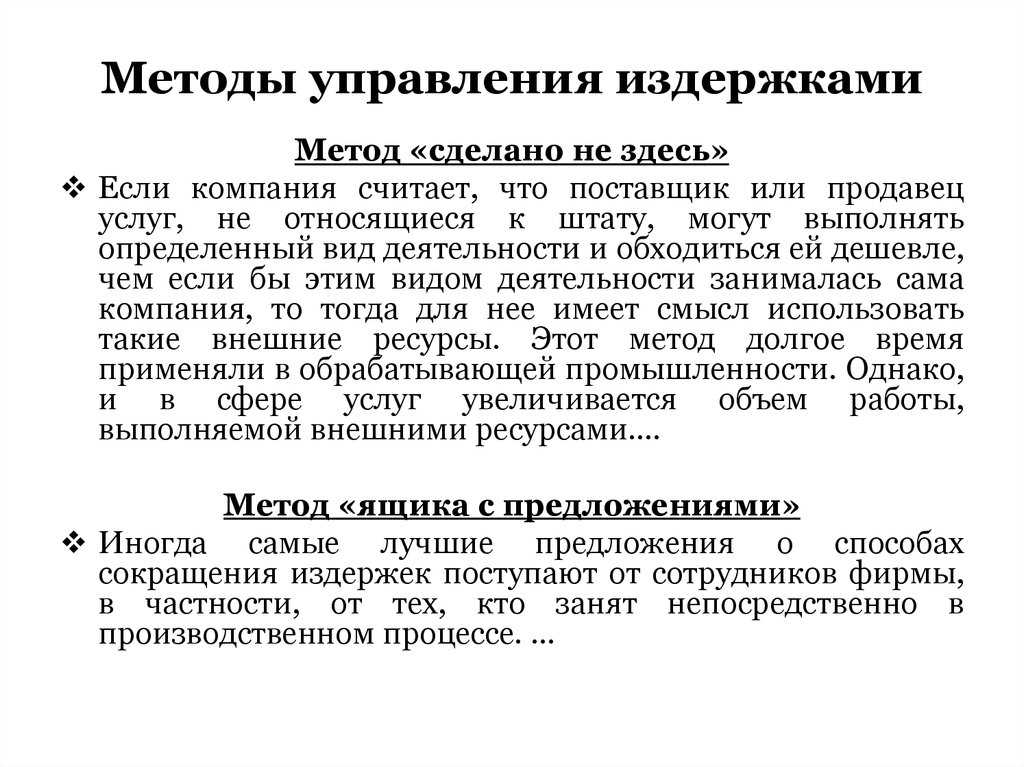

8.3.2. Методы анализа и пути снижения уровня логистических издержек

Правила анализа логистических издержек1. Необходимо четко определять и обосновывать конкретные

виды логистических издержек, которые следует включать в схему анализа.

2. Определяются центры сосредоточения логистических издержек,

т. е. функциональные области бизнеса, где концентрируются значительные

логистические издержки и где снижение их уровня может обеспечить

повышение добавленной ценности для потребителя.

3. Выявляются важные пункты сосредоточения логистических

издержек в пределах каждого центра их концентрации, т. е. отдельные

участки в рамках одного центра логистических издержек.

4. Логистические издержки необходимо отнести на конкретные

факторы, имеющие отношение к оценке альтернативных действий, и установить

критерий принятия решений.

5. Все логистические издержки рассматриваются в виде

единого потока, сопровождающего конкретный бизнес-процесс.

6. Стоимость следует рассматривать как сумму, которую платит

потребитель, а не как сумму логистических издержек, возникающую

в пределах предприятия как юридического лица.

7. Затраты классифицируют по признакам и анализируют каким-либо

методом, производят диагностику логистических издержек.

8. Процесс оценки логистических

затрат зависит от субъективных суждений и решений, т. к. нет однозначных

правил определения того, какие затраты включать в анализ и как их распределять

по разным носителям.

Методы анализа логистических издержек1. Бенчмаркинг структуры логистических затрат, который еще называют стратегическим

анализом логистических затрат.

2. Стоимостной анализ, который основан на изучении элементов

затрат и направленный на снижение затрат.

3. Функционально-стоимостной анализ, который основан на тщательном

изучении отдельных этапов процесса выполнения заказов потребителей и выяснении

возможности их стандартизации для перехода к более дешевым технологиям.

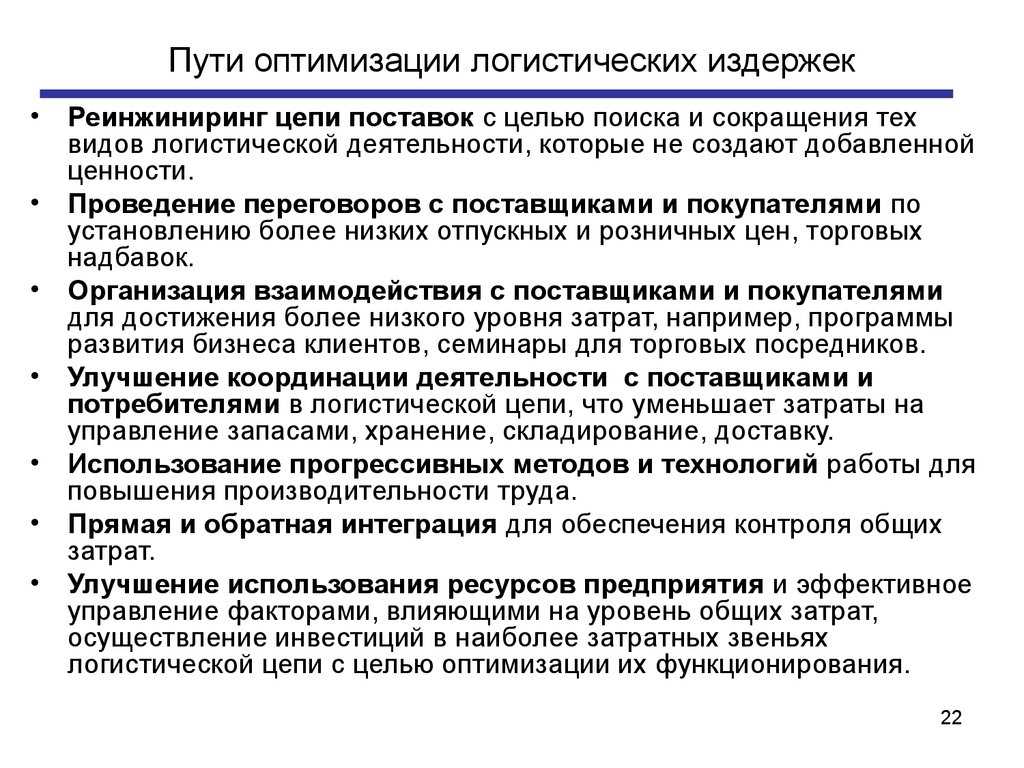

Пути снижения уровня логистических

издержек1. Поиск и сокращение тех видов деятельности (процедур,

работ, операций), которые не создают добавленной ценности, путем анализа

и пересмотра цепи поставок.

2. Проведение переговоров с поставщиками и покупателями по

установлению более низких отпускных и розничных цен, торговых надбавок.

3. Оказание содействия поставщикам и покупателям в достижении

более низкого уровня затрат (программы развития бизнеса клиентов, семинары

для торговых посредников).

4. Интеграция прямая и обратная для обеспечения контроля над

общими затратами.

5. Поиск более дешевых заменителей ресурсов.

6. Улучшение координации деятельности предприятия с поставщиками

и потребителями в ЛЦ, например, в области своевременной доставки продукции,

что уменьшает логистические издержки на управление запасами, хранение,

складирование, доставку.

7. Компенсация роста логистических издержек в одном

звене ЛЦ за счет сокращения логистических издержек в другом звене.

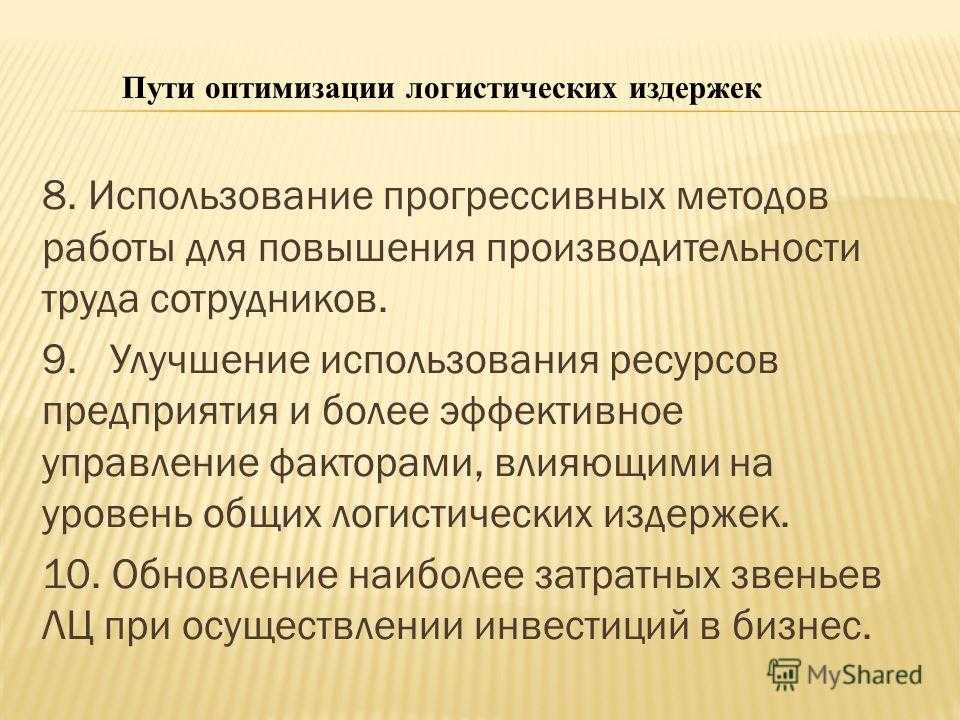

8. Использование прогрессивных методов работы для повышения

производительности труда сотрудников.

9. Улучшение использования ресурсов предприятия и более эффективное

управление факторами, влияющими на уровень общих логистических издержек.

10. Обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций

в бизнес.

Библиотеки ИхтикаБиблиотека Воеводина,

логистика книги

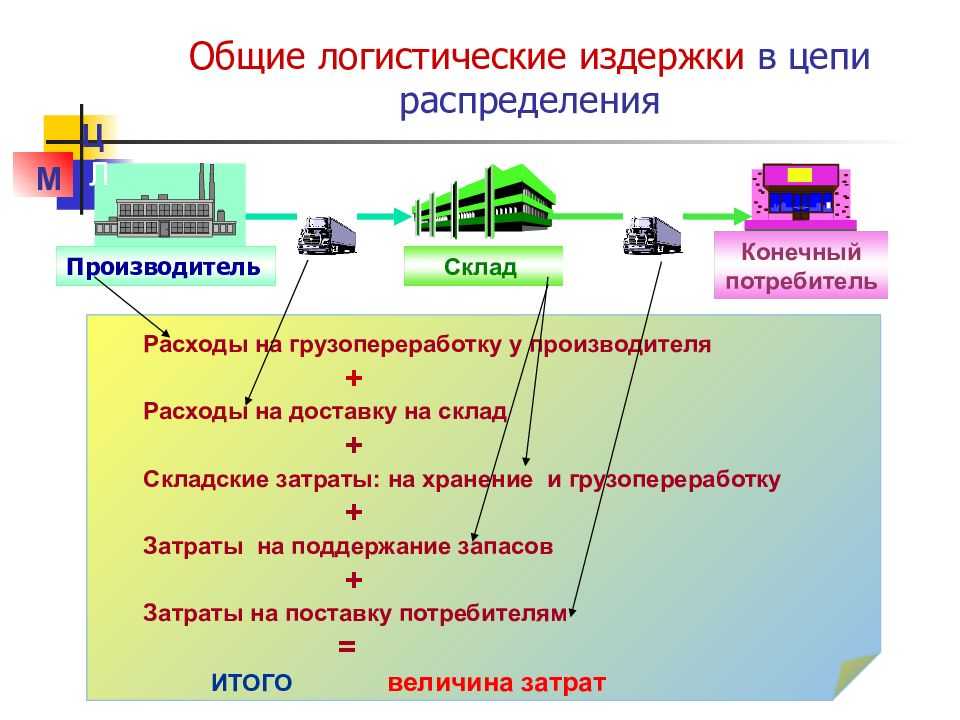

Особенности затрат на управление запасами

Затраты на управление запасами в среднем составляют от 15 до 40 % совокупных логистических издержек предприятия. На предприятиях производственной сферы уровень затрат на запасы в среднем ниже, чем в оптовых и розничных компаниях, где данная группа затрат может достигать 50 % от общих затрат на логистику.

В РСБУ затраты, связанные с запасами в бухгалтерских документах отражаются лишь частично. Статья «Запасы» находится в разделе активов баланса и отражает стоимость наличного запаса на отчетную дату, однако затраты, связанные с формированием и поддержанием запасов, не имеют отдельной статьи отражения.

Замечание 1

Тем ни менее грамотный учет и анализ затрат на запасы является важнейшей задачей для любого предприятия. Так как финансовые ресурсы, вложенные формирование запаса, отвлекаются от других направлений инвестирования бизнеса, затраты на обслуживание запаса также отрывают финансы от иных видов деятельности. Таким образом, оптимизация затрат на запасы оказывает существенное влияние на финансовое поло¬жение предприятия.

Статья: Структура затрат на создание и поддержание запасов

Найди решение своей задачи среди 1 000 000 ответов

Проблемы учета издержек в логистике………………………………….4

Требования

к системам учета издержек в логистике

……………………7

Особенности

учета логистических издержек …………………………………9

Классификация

издержек в логистике………………………………………11

Список

литературы………………………………………………………………13

Введение

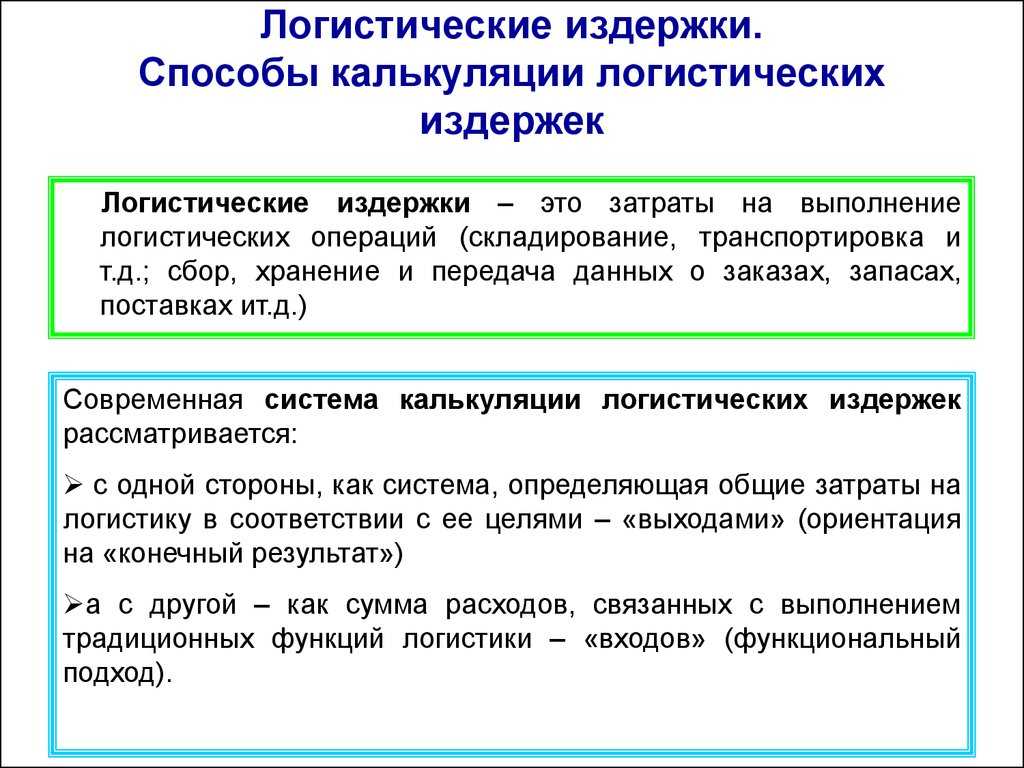

Логистические

затраты (издержки) — это сумма всех затрат,

связанных выполнением ЛО: размещением

заказов на поставку продукции, закупку,

складирование поступающей продукции,

внутрипроизводственную транспортировку,

промежуточное хранение, хранение ГП,

отгрузку, внешнюю транспортировку, а

также затраты на персонал, оборудование,

помещение, складские запасы, на передачу

данных о заказах, запасах, поставках.

Издержки

логистические — затраты на выполнение

логических операций. По своему экономическому

содержанию Л.и. частично совпадают с издержками

производства, издержками транспорта,

затратами по вывозу товаров, затратами

по отправке товаров, издержками хранения,

расходами на тару и другими составляющими

издержек обращения.

Логистические

затраты не всегда поддаются учету

в чистом виде, их составляющие не могут

рассматриваться автономно друг

от друга.

Они отражаются

в различных учетных документах.

Отдельные элементы финансовых процессов, логистические

процессы охватывают как материальные,

так и финансовые процессы и приводят

к возникновению определенных затрат.

Эти затраты

(возникшие в хозяйственной практике)

не всегда понимаются как затраты в чистом

виде.

Оказывая

воздействие на общие результаты

работы производства, они влияют на

его финансовые показатели. Выделим

следующие группы хозяйственных

событий, которые находят отражение

в финансовых показателях и связаны

логистическими процессами.

1. Применение

рабочей силы, материалов, орудий труда,

а также внешних (по отношению к производству)

услуг, находящихся во взаимосвязи с применением

логистических процессов.

2. Затраты производства,

входящие в добавленную стоимость и являющиеся

элементами издержек на деятельность,

либо компонентом прибыли:

1) налоги на

недвижимость и транспортные средства;

2) затраты за

природопользование;

Методы и инструменты контроллинга в логистике: бенчмаркинг, ключевые показатели эффективности, анализ стоимости

Методы и инструменты контроллинга играют важную роль в оптимизации логистических систем. Они позволяют оценивать эффективность работы, выявлять проблемные зоны и принимать обоснованные управленческие решения. В данном подразделе мы рассмотрим несколько основных методов и инструментов контроллинга в логистике.

Первым методом является бенчмаркинг. Бенчмаркинг представляет собой процесс сравнения своей компании с лучшими практиками отрасли или конкурирующими компаниями. В логистике бенчмаркинг может быть использован для определения наилучших показателей эффективности, таких как сроки доставки, стоимость перевозок, заполнение грузовых машин и другие. Сравнивая свою компанию с лучшими практиками, можно выявить слабые места и разработать стратегии по их устранению.

Вторым методом является использование ключевых показателей эффективности (KPI). KPI — это количественные или качественные показатели, которые отражают степень достижения поставленных целей. В логистике KPI могут включать такие показатели, как процент своевременной доставки, уровень запасов, количество возвратов и другие. Использование KPI позволяет контролировать текущую ситуацию и принимать оперативные решения для повышения эффективности работы.

Третьим методом является анализ стоимости и рентабельности. Анализ стоимости позволяет определить все затраты на логистическую деятельность, начиная от закупки материалов до доставки готовой продукции клиентам. Анализ рентабельности позволяет оценить прибыльность каждого элемента логистической системы и выявить неэффективные звенья. Путем анализа стоимости и рентабельности можно определить потенциал снижения затрат и улучшения финансовых результатов.

Другим инструментом контроллинга в логистике является использование информационных технологий. С помощью специализированных программных систем можно автоматизировать процессы сбора данных, анализа информации и принятия управленческих решений. Информационные технологии позволяют получать актуальную и достоверную информацию о ходе выполнения логистических операций, а также предоставлять данные для принятия стратегических и тактических решений.

В заключение можно сказать, что методы и инструменты контроллинга играют важную роль в оптимизации логистических систем. Бенчмаркинг, ключевые показатели эффективности, анализ стоимости и рентабельности, а также использование информационных технологий помогают контролировать текущую ситуацию, выявлять проблемные зоны и разрабатывать стратегии по улучшению работы. Эти методы и инструменты являются неотъемлемой частью процесса управления логистическими системами.

Практические вопросы при управлении запасами

Модели, представленные в этой теме, позволяют практику в вопросах управления запасами увидеть изнутри различные проблемы и возможные варианты их решения в том, что касается управления запасами и разработки эффективной политики подачи заказов.

Однако следует подчеркнуть, что во многих случаях эти варианты являются в лучшем случае лишь первым шагом на пути к оптимальному решению. Часто разработка политики подачи заказов должна вестись в свете практического опыта.

Ниже перечислены несколько факторов, которые влияют на пригодность методов и моделей управления запасами:

- спрос может иметь значительные колебания, иметь серьезную сезонную составляющую;

- контроль за использованием запасов и отслеживание количества наличных запасов может быть очень затруднен на практике;

- оптимальные размеры заказов, рассчитанные с помощью соответствующих моделей, могут быть неприемлемы с точки зрения транспортных или других условий доставки, ограничений на время хранения запасов и т.п.;

- цикл заказа не обязательно может быть детерминированным;

- если различные товары приобретаются у одного и того же поставщика, выгоднее совмещать поставку запасов;

- во многих случаях нельзя точно определить цену за единицу данного товара.

Помимо скидок при покупке крупных партий, могут появиться и другие факторы, которые оказывают воздействие на цену за единицу товара. Сюда относятся дополнительные стимулы, предлагаемые поставщиками, например, бесплатная перевозка (доставка), отсрочка платежей и скидки на «наборы» из нескольких изделий. Кроме того, на оценку общей стоимости, особенно товаров с длительными сроками поставки или хранения, могут повлиять инфляционные процессы и пр. Расходы на подготовку заказа и хранение запасов могут меняться по мере изменения стратегии размещения заказов, так как чаще всего состоят из постоянной и переменной частей.

При управлении большим номенклатурным составом запасов применяется метод АВС, согласно которому запасы ресурсов делятся на категории по степени важности в зависимости от их стоимости. Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного скрупулезного учета и контроля

Для этих ресурсов обязателен расчет оптимального размера заказа. Категория В составлена из тех видов запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации (метод периодической проверки и, иногда, оптимального размера заказа). Категория С включает широкий ассортимент оставшихся малоценных видов товарно- материальных ценностей, закупаемых обычно в большом количестве.

Примеры успешного применения контроллинга в логистике: кейс-стади, лучшие практики и рекомендации

В данном подразделе рассмотрим несколько примеров успешного применения контроллинга в логистических системах, а также расскажем о лучших практиках и дадим рекомендации по его применению.

Один из примеров успешного применения контроллинга в логистике можно найти в компании X. Компания столкнулась с проблемой задержек поставок и недостаточной эффективности складских операций. С помощью контроллинга была проведена аналитика текущих процессов, выявлены узкие места и определены ключевые показатели эффективности (KPI). Затем были разработаны мероприятия по оптимизации процессов, которые включали в себя автоматизацию складских операций и улучшение системы управления запасами. В результате компания смогла значительно сократить время отгрузки товаров, повысить точность запасов на складе и снизить затраты на обслуживание.

Еще один успешный кейс-стади связан с компанией Y. Она столкнулась с проблемой высоких затрат на транспортировку товаров и неоптимальным использованием транспортных ресурсов. С помощью контроллинга была проведена аналитика текущих транспортных процессов, выявлены потенциальные источники снижения затрат и определены KPI для оценки эффективности. Были разработаны мероприятия по оптимизации транспортировки, включающие в себя рациональное планирование маршрутов, использование средств автоматизации и внедрение системы мониторинга. В результате компания Y смогла значительно снизить затраты на транспортировку, повысить загрузку транспортных средств и улучшить пунктуальность доставки.

Практика успешного применения контроллинга в логистике показывает несколько общих рекомендаций:

1. Провести детальный анализ текущих логистических процессов: выявить узкие места, определить ключевые показатели эффективности (KPI) и установить цели для их улучшения.

2. Разработать мероприятия по оптимизации процессов: основываясь на результате анализа, разработать план действий, включающий в себя автоматизацию, оптимизацию маршрутов, улучшение системы управления запасами и другие меры.

3. Использовать средства автоматизации: применение специализированных программных решений и систем мониторинга помогает повысить эффективность логистических процессов, уменьшить вероятность ошибок и повысить прозрачность операций.

4. Установить систему мониторинга и отчетности: для контроля за выполнением поставленных целей необходимо вести регулярный мониторинг ключевых показателей эффективности и составлять отчеты о достигнутых результатов.

5. Постоянно совершенствоваться: контроллинг является непрерывным процессом, поэтому необходимо постоянно анализировать результаты, вносить корректировки в стратегию и проводить новые оптимизации.

Таким образом, контроллинг является эффективным инструментом для улучшения логистических систем. Примеры успешного применения контроллинга показывают, что анализ текущих процессов, разработка оптимизационных мероприятий и использование средств автоматизации способны существенно повысить эффективность логистики и снизить затраты. Рекомендуется систематически проводить контроллинг, постоянно улучшать процессы и внедрять новые технологии для достижения наилучших результатов.

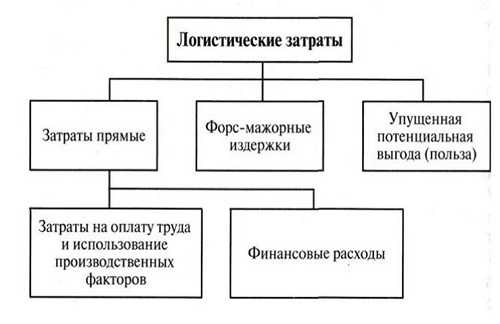

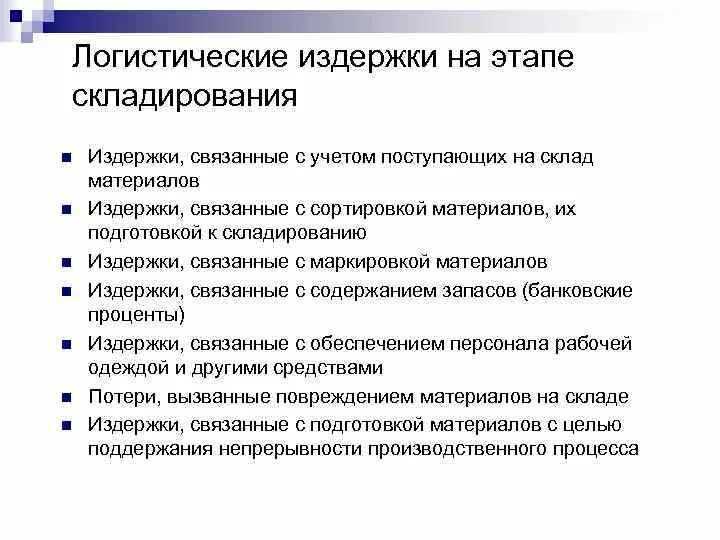

Состав затрат на управление запасами

Для эффективного управления всеми процессами управления запасами, свя¬занными с финансовыми результатами функционирования предприятия, необходимо знать состав затрат, связанных с запасами.

В состав затрат на управление запасами включают три группы:

- затраты на закупку запаса;

- затраты на пополнение запаса;

- затраты на содержание запаса.

Определение 1

Затраты на закупку запаса – это собственно расчеты с поставщиками за предоставленные материальные ресурсы. Величина затрат на закупку запаса рассчитывается как произведение объема приобретаемых ресурсов на цену единицы ресурса.

Определение 2

Затраты на пополнение запаса – расходы финансовых, материальных, трудовых, информационных и других видов ресурсов, необходимых для реализации процедур оформления и получения заказа.

Затраты на пополнение запаса включают:

- затраты, связанные с подготовкой и оформлением заказов;

- затраты на поиск поставщиков, их оценку и отбор;

- затраты на ведение переговоров и оформление договорных отношений с поставщиками;

- затраты, связанные с приемкой заказа;

- затраты на качественный и количественный контроль поставки и оформлению претензий в случае отклонений.

Затраты на пополнение запаса по отношению к одному заказу рассматриваются как постоянные, поэтому увеличение числа заказов ведет к росту годовых издержек пополнения запаса, формула для их расчета имеет следующий вид:

- где Q – прогнозная потребность в товаре на определенный период (год), ед.;

- А – стоимость оформления заказа, ден. ед;

- EOQ — размер заказа.

Затраты на содержание запаса включают следующие элементы:

- расходы обслуживания запаса (страхование, проценты по кредитам, налоги);

- затраты на содержание склада (амортизационные отчисления, коммунальные платежи, расходы на оплату труда и др., в случае наемного склада − арендная плата);

- затраты, связанные с грузопереработкой запаса на складе (погрузочно-разгрузочные работы, упаковка и затаривание, подача транспорта);

- стоимость рисков, связанных с затратами (порча, потеря, моральное старение, кража);

- альтернативные затраты (финансы, замороженные в приобретенных товарно-материальных ценностях).

Затраты на содержание запаса рассчитываются как произведение среднего запаса на издержки содержания единицы запаса. Средний уровень запаса при пополнении его равными партиями рассчитывается как половина от размера заказа, отсюда формула годовых затрат на содержание запаса следующая:

где I – стоимость хранения единицы товара в год, ден. ед.

Совокупные годовые затраты на содержание запасов растут при увеличении партии одного заказа.

Как улучшить собственный капитал

Вот некоторые действия, которые вы можете предпринять, чтобы увеличить капитал вашего владельца:

№1. Уменьшите свои обязательства

Подумайте о сокращении своих обязательств, чтобы предотвратить обесценивание активов. Например, вы можете заменить любые существующие кредиты кредитами с более низкими процентными ставками. В результате общая стоимость заимствования денег будет ниже, а ваши обязательства будут уменьшены. Чтобы уменьшить долг и увеличить ликвидность, вы также можете продать ненужные обязательства.

№ 2. Погасить свои долги

Снижение обязательств может быть достигнуто за счет погашения любой накопленной задолженности. Вы можете сделать это, погасив минимальные остатки непогашенных кредитов. Например, если у вас есть дом, вы должны делать больше платежей по ипотеке и сосредоточиться на сокращении своего долга, а не на его увеличении. В качестве альтернативы рассмотрите возможность увеличения ежемесячного автоплатежа, чтобы погасить кредит за актив, который со временем теряет ценность, например автомобиль. Повышая размер прибыли и снижая риски, сокращение долга может принести пользу и бизнесу.

№3. Снизить стоимость производства

Снизьте себестоимость производства, если вы владелец бизнеса. Это может включать в себя использование более экономичных расходных материалов и оборудования, оптимизацию рабочих процессов, снижение затрат на содержание запасов или даже просто отслеживание ваших привычек расходов, связанных с расходами вашей компании. Кроме того, вы можете инвестировать больше денег в исследования и разработки, чтобы увидеть, сможете ли вы снизить себестоимость производства, сохранив при этом тот же уровень полезности и качества вашей продукции.

Как работает собственный капитал

Собственный капитал колеблется в зависимости от различных бизнес-операций. Он повышается в зависимости либо от увеличения вклада собственного капитала, либо от увеличения прибыли компании. Только за счет увеличения капитальных затрат в компании или за счет увеличения прибыли за счет увеличения продаж и снижения затрат можно увеличить долю собственности владельца. Владельцы предприятий, которые выводят средства из собственного капитала, считаются получившими прирост капитала и облагаются налогом на прирост капитала на снятую сумму. Он отваливается, когда владелец выводит средства или когда компания терпит убытки.

Он повышается всякий раз, когда владелец вкладывает капитал или когда компания зарабатывает деньги.

Что такое акционерный счет

Финансовое представление компании, бизнеса или организации называется счетом капитала. Счета акционерного капитала часто различаются в зависимости от организации. Например, поскольку они должны соблюдать и выполнять определенные правовые и финансовые правила и требования, корпорации и партнерства часто используют различные учетные записи.

Большинство счетов акционерного капитала имеют балансы, которые часто предоставляют информацию о том, насколько хорошо работает компания. За исключением счета казначейских акций, все счета капитала имеют естественное кредитовое сальдо. Когда счет нераспределенной прибыли компании имеет отрицательное значение, это означает либо то, что компания терпит убытки, либо то, что она выплатила больше дивидендов, чем располагала нераспределенной прибылью.

Сила, которой вы обладаете, увеличивается по мере увеличения вашего капитала, а сила, которой вы, возможно, уменьшались по мере увеличения доли владения. Количество приобретаемых вами акций может зависеть от права голоса.

Заключение

Деньги, вложенные владельцами или акционерами компании, известны как капитал и используются для финансирования как первоначального запуска, так и текущей деятельности бизнеса. Баланс предприятия также показывает общий капитал, то есть стоимость активов, которые остаются после погашения всех обязательств. Просто вычтите сумму обязательств и активов, чтобы получить общий капитал. Счета собственного капитала балансового отчета, которые показывают финансовую собственность компании, появляются сразу после счетов пассивов. Собственный капитал отображает долю собственности в стоимости компании.

Хотя знание собственного капитала может помочь вам оценить ваше финансовое положение, важно помнить, что он не точно отражает стоимость вашей собственности. Это связано с несколькими факторами, в том числе с тем фактом, что о собственном капитале сообщается только в момент его расчета, и что изменение стоимости с течением времени необходимо рассчитывать снова